DI BAITUL MAAL L-RISMA METRO

Oleh :

EKA NOVITA SARI

NPM. 13109518

Program : D-III Perbankan Syariah

Jurusan : Syariah dan Ekonomi Islam

INSTITUT AGAMA ISLAM NEGERI (IAIN)

METRO

ii

Diajukan Untuk Memenuhi Tugas dan Memenuhi Sebagai Syarat Memperoleh Gelar Ahli Madya (A.Md.)

Oleh :

EKA NOVITA SARI NPM. 13109518

Pembimbing I : Husnul Fatarib, Ph.D Pembimbing II : Imam Mustofa, M.SI

Program : D-III Perbankan Syariah Jurusan : Syariah dan Ekonomi Islam

INSTITUT AGAMA ISLAM NEGERI (IAIN) METRO

iii

BAITUL MAAL L-RISMA METRO

Nama : EKA NOVITA SARI

NPM : 13109518

Program : Diploma Tiga (D-III) Perbankan Syariah

Jurusan : Syariah dan Ekonomi Islam

Untuk dimunaqosyahkan dalam sidang munaqosyah Jurusan Syariah dan

Ekonomi Islam STAIN Jurai Siwo Metro.

Mengetahui dan Menyetujui,

Pembimbing I

Husnul Fatarib, Ph.D

NIP. 19740104 199903 1 004

Pembimbing II

Imam Mustofa, M.SI

Tlp. (0725) 41507,Fax. (0725) 47296 E-mail: [email protected], Website : www.stainmetro.ac.id

PENGESAHAN UJIAN No :

Tugas Akhir dengan judul: PRODUKTIVITAS PENGELOLAAN WAKAF TUNAI DI BAITUL MAAL L-RISMA METRO, disusun oleh: EKA NOVITA SARI, NPM 13109518, Program : D-III Perbankan Syariah telah diujikan dalam sidang munaqosyah Jurusan Syariah dan Ekonomi Islam pada Hari/Tanggal: 2017

TIM PENGUJI

Ketua : Husnul Fatarib, Ph.D. (...)

Sekertaris : Nyimas Lidya P (...)

Penguji I :Drs. Dri Santoso, M.H. (...)

Penguji II : Imam Mustofa, M.S.I. (...)

Mengetahui, Rektor IAIN Metro

5 ABSTRAK

PRODUKTIVITAS PENGELOLAAN WAKAF TUNAI DI BAITUL MAAL

L-RISMA METRO

Oleh :

EKA NOVITA SARI

Baitul maal (rumah harta) merupakan lembaga sosial sejenis Lembaga Amil Zakat (LAZ) yang merupakan bagian dari BMT (Baitul Maal wa Tamwil) diharapkan dapat mengelola kegiatan sosial secara maksimal. Baitul Maal L-Risma sebagai Nazir Wakaf (Pengelola Wakaf) memiliki kewajiban untuk menerima, mengelola, dan menyalurkan wakaf dari para wakif (Orang yang memberikan wakaf) kepada para mauquf ‘alaih (orang-orang yang berhak menerima manfaat wakaf) melalui berbagai program sosial yang dijalankan dengan sebaik-baiknya dan demi kemaslahatan umat. Dilihat dari sudut pandang ajaran Islam maupun dari aspek pembangunan kesejahteraan umat, wakaf memiliki manfaat yang sangat penting dan strategis. Penelitian ini bertujuan untuk mengetahui produktivitas pengelolaan wakaf tunai di Baitul Maal L-Risma Metro. Penelitian ini adalah penelitian lapangan (field research) yang bersifat deskriptif. Sumber data yang diperoleh melalui sumber data primer dan sekunder, dengan menggunakan metode pengumpulan data wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah analisis kualitatif dengan menggunakan metode berpikir induktif.

6

ORISINILITAS PENELITIAN

Yang bertanda tangan di bawah ini :

Nama : Eka Novita Sari

NPM : 13109518

Program : D-III Perbankan Syariah

Jurusan : Syariah dan Ekonomi Islam

Menyatakan bahwa Tugas Akhir ini keseluruhan adalah asli hasil penelitian saya,

kecuali bagian-bagian tertentu yang dirujuk dari sumbernya dan disebutkan dalam

daftar pustaka.

Metro, Yang menyatakan,

7

MOTTO

“Kamu sekali-kali tidak sampai kepada kebajikan (yang sempurna), sebelum kamu menafkahkan sebagian harta yang kamu cintai. dan apa saja yang kamu nafkahkan maka sesungguhnya Allah mengetahuinya”. (QS: Al Imran: 92).

8

PERSEMBAHAN

Dengan rasa syukur yang sebesar-besarnya kepada Allah SWT. kupersembahkan

Tugas Akhir ini kepada :

1. Kedua orang tuaku Ibu Sri Lasmini dan Bapak Lasiman yang tidak pernah

lelah untuk mendo’akan dan mendukung baik dalam bentuk moril maupun

materiil serta selalu mencurahkan kasih sayang dan motivasi yang tidak

terbatas.

2. Adik-adikku Dwi Wahyuni dan Muhammad Fahrul yang selalu

mendukung dan mendo’akan.

3. Teman terbaikku Eka Vandri Fitriansyah yang selalu memberikan

semangat dan dukungan.

4. Teman-teman seperjuanganku prodi D-III Perbankan Syariah angkatan

2013 yang telah memberikan motivasi dan dukungan.

9

KATA PENGANTAR

Alhamdulillah puji syukur penulis panjatkan kehadirat Allah SWT. Atas

rahmat dan hidayah-Nya penulis dapat menyelesaikan penulisan Tugas Akhir

yang berjudul “Produktivitas Pengelolaan Wakaf Tunai di Baitul Maal L-Risma

Metro”.

Tugas Akhir ini adalah sebagai salah satu bagian dari persyaratan untuk

menyelesaikan pendidikan Diploma Tiga (D-III) Perbankan Syariah, Fakultas

Syariah dan Ekonomi Islam IAIN Metro guna memperoleh gelar sarjana A.Md.

Dalam penyelesaian Tugas Akhir ini penulis telah menerima banyak

bantuan dan bimbingan dari berbagai pihak. Oleh karena itu, tidak lupa penulis

menyampaikan terima kasih kepada :

1. Ibu Prof. Dr. Hj. Enizar, M.Ag. selaku Rektor IAIN Metro.

2. Ibu Siti Zulaikha, S.Ag., MH. selaku Dekan Syariah dan Ekonomi Islam IAIN

Metro.

3. Ibu Zumaroh, SE.I., ME.Sy. selaku Ketua Program D-III Perbankan Syariah

IAIN Metro

4. Bapak Husnul Fatarib, Ph.D. selaku Pembimbing I yang telah memberikan

bimbingan serta pengarahan yang sangat berharga.

5. Imam Mustofa, M.S.I. selaku Pembimbing II yang telah memberikan

bimbingan serta pengarahan yang sangat berharga.

6. Bapak dan Ibu dosen/karyawan IAIN Metro yang telah menyediakan waktu

10

7. Ibu Dwi Indah Purnami selaku pimpinan Baitul Maal L-Risma Metro beserta

seluruh karyawan Baitul Maal L-Risma Metro.

Penulis menyadari bahwa penulisan Tugas Akhir ini masih terdapat

banyak kesalahan dan kekurangan, maka penulis mengharapkan kritik dan saran

yang membangun untuk perbaikan di masa yang akan datang.

Semoga hasil penelitian ini dapat bermanfaat untuk banyak pihak dalam

memahami ilmu pengetahuan perbankan syariah.

Metro, Februari 2017 Penulis,

11

DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

ABSTRAK ... v

ORISINALITAS PENELITIAN ... vi

MOTTO ... vii

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... ix

5. Keterbatasan Penelitian ... 12

E. Sistematika Pembahasan ... 12

BAB II LANDASAN TEORI

5. Manajemen Pengelolaan Wakaf Tunai ... 24

12

2. Macam-macam Produktivitas ... 28

3. Wakaf Tunai Produktif ... 28

4. Faktor-Faktor yang Mempengaruhi Produktivitas ... 30

BAB III PEMBAHASAN A.Gambaran Umum Baitul Maal L-Risma Metro ... 31

1. Sejarah Singkat Baitul Maal L-Risma Metro... 31

2. Visi dan Misi Baitul Maal L-Risma Metro ... 33

3. Lembaga dan Organisasi Baitul Maal L-Risma Metro ... 34

B.Alur atau Skema Pengelolaan Wakaf Tunai ... 40

C.Produktivitas Pengelolaan Wakaf Tunai di Baitul Maal L-Risma Metro ... 42

D.Analisis Produktivitas Pengelolaan Wakaf Tunai Di Baitul Maal L-Risma Metro ... 51

BAB IV PENUTUP A.Kesimpulan ... 56

B.Saran ... 57

DAFTAR PUSTAKA LAMPIRAN

13

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi Baitul Maal L-Risma Kota Metro. ... 34

14

DAFTAR TABEL

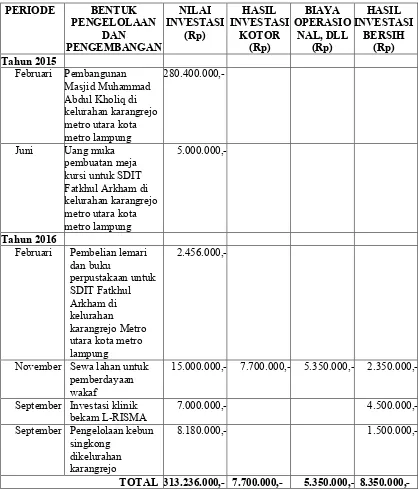

Tabel 3.1 Data Penghimpunan Dana Wakaf Tunai ... 44

Tabel 3.2 Data Pengelolaan Sekolah Islam Terpadu “Fatkhul Arkham”... 45

Tabel 3.3 Data Pengelolaan Investasi Tanaman Singkong ... 46

Tabel 3.4 Data Pengelolaan Investasi Tanaman Padi ... 48

Tabel 3.5 Data Pengelolaan Dana Wakaf Tunai ... 49

15

DAFTAR LAMPIRAN

Lampiran 1 Surat Pembimbing Tugas Akhir Lampiran 2 Outline

Lampiran 3 Surat Tugas Lampiran 4 Surat Izin Research

Lampiran 5 Surat Konfirmasi Izin Penelitian Lampiran 6 Surat Keterangan Bebas Pustaka Lampiran 7 Alat Pengumpul Data

Lampiran 8 Formulir Konsultasi Bimbingan Tugas Akhir Lampiran 9 Brosur Baitul Maal L-Risma Metro

16

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Wakaf merupakan salah satu instrumen sumber dana sosial yang

potensial, dan erat kaitannya dengan kesejahtraan umat. Karena wakaf bagian

dari institusi keagamaan yang telah banyak membantu pembangunan secara

menyeluruh di indonesia, baik dalam pembangunan sumber daya manusia

maupun dalam pembangunan sumber daya sosial. Tidak dipungkiri, bahwa

sebagian besar rumah ibadah, perguruan Islam dan lembaga-lembaga

keagamaan Islam lainnya dibangun diatas tanah wakaf. Hal ini telah terjadi

pada masa dinasti Abbasiyah, wakaf dikembangkan diberbagai aset berupa

masjid, mushola, tanah pertanian, rumah, toko, kebun, pabrik roti, bangunan

kantor, gedung pertemuan, tempat perniagaan, tempat pemandian, gudang

beras dan lain-lain.1

Di samping sebagai salah satu aspek ajaran Islam yang berdimensi

spiritual, wakaf juga merupakan ajaran yang menekankan pentingnya

kesejahtraan ekonomi (dimensi sosial). Hal ini selaras dengan fungsi wakaf

yaitu “mewujudkan potensi dan manfaat ekonomis harta benda wakaf untuk

kepentingan ibadah dan untuk memajukan kesejahtraan umum”.2 Dimensi

tanggungjawab sosial dalam wakaf berarti menempatkan wakaf tidak

1 Direktorat Pemmberdayaan Wakaf, Pedoman Pengelolaan Wakaf Tunai, (Jakarta,

2007), h.8.

17

mata sebagai ibadah yang akan mendapatkan pahala dari Allah SWT tetapi

juga sebagai nilai positif dalam hubungan sosial yang lebih luas yang mampu

menggerakan kehidupan masyarakat.

Wakaf yang pada awalnya dilakukan sebagai pemanfaatan asset

individual untuk kepentingan publik telah mengalami bebagai perubahan,

baik pada tataran paradigma, wakaf telah bergerak dari sekedar pemanfaatan

suatu benda tidak bergerak berupa dan bangunan mulai merambah kedalam

upaya pemanfaatan berbagai barang/benda yang memiliki muatan ekonomi

produktif. Sementara pada tataran praktik, wakaf kini mulai dikembangkan

kedalam bentuk pemanfaat alat produksi dan alat ekonomi seperti uang,

saham, dan sebagainya.

Maka pada tanggal 11 Mei 2002 Komisi Fatwa Majelis Ulama’

Indonesia MUI memberikan fatwa tentang wakaf uang.3 Ada beberapa point

penting tentang keputusan wakaf uang. Yang pertama, wakaf uang (cash

wakaf/waqf al Nuquf) adalah wakaf yang dilakukan seseorang, kelompok

orang, lembaga atau badan hukum dalam bentuk uang tunai. Kedua, yang

termasuk kedalam pengertian uang adalah surat-surat berharga. Ketiga, Hasil

Fatwa Majelis Ulama Indonesia mebolehkan pelaksanaan wakaf uang

tersebut. Keempat, wakaf uang hanya boleh disalurkan dan digunakan untuk

hal-hal yang dibolehkan secara syar’i, dan yang kelima, nilai pokok wakaf

3 Direktorat Pemberdayaan Wakaf, Strategi Pengembangan Wakaf Tunai di Indonesia,

18

uang harus dijamin kelestariannya, tidak boleh dijual, dihibahkan, dan/atau

diwariskan.4

Pengelolaan wakaf benda bergerak terutama wakaf uang

mensyaratkan harus memiliki strategi pengelolaan yang baik, perlu diciptakan

untuk mencapai tujuan diadakannya wakaf. Wakaf hendaknya dikelola

dengan baik dan diinvestasikan kedalam bebagai jenis investasi, sehingga

hasilnya dapat dimanfaatkan untuk kepentingan masyarakat banyak.

Pengelolaan wakaf diserahkan kepada nadzir, baik dari pemerintah maupun

masyarakat.

Oleh karena itu, pengelolaan wakaf uang di Indonesia melibatkan

beberapa lembaga keuangan professional yang mempunyai komitmen untuk

mengembangkan dana wakaf sehingga dapat dimanfaatkan bagi kesejahtraan

umat Islam. Di Indonesia lembaga ini dikenal dengan sebutan Lembaga

Keuanga Syariah (LKS). Lembaga Keuangan Syariah merupakan lembaga

yang secara resmi ditunjuk oleh pemerintah sebagai LKS Penerima Wakaf

Uang (LKS-PWU). LKS yang ditunjuk oleh Menteri berdasarkan saran dan

pertimbangan yang dikeluarkan oleh Badan Wakaf Indonesia (BWI).5

Namun LKS selain memiliki pengetahuan khusus tentang manajemen

pengelolaan wakaf uang, maka untuk mendukung keberhasilan

pengembangan aspek produktif dari dana wakaf tersebut, pihak nadzir harus

memiliki berbagai pengetahuan dan pengalaman tentang usaha-usaha

4 Keputusan Fatwa Majelis Ulama Indonesia Tentang Wakaf Uang, Jakarta, 11 Mei

2002.

5 Direktorat Pemberdayaan Wakaf, Strategi Pengembangan Wakaf Tunai di Indonesia ,

19

produktif serta bentuk investasi yang produktif, dan hasilnya dimanfaatkan

untuk mauquf ‘alaih yang dibenarkan secara syari’ah.

Lembaga keuangan syariah didirikan dengan tujuan mempromosikan dan mengembangkan penerapan prinsip-prinsip syariah dan tradisinya ke dalam transaksi keuangan dan perbankan serta bisnis yang terkait. Adapun yang dimaksud dengan prinsip syariah adalah prinsip hukum Islam dalam kegiatan perbankan dan keuangan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah. Prinsip syariah yang di anut oleh lembaga keuangan syariah dilandasi oleh nilai-nilai keadilan, kemanfaatan, keseimbangan, dan keuniversalan

(rahmatan lil ‘alamin).

BMT merupakan kependekan dari Baitul Mal wat Tamwil, yang terdiri dari dua istilah yaitu Baitul Maal dan Baitut Tamwil. Baitul maal lebih mengarah pada usaha-usaha pengumpulan dana dan penyaluran dana yang non profit, seperti: zakat, infaq, dan shadaqah. Sedangkan Baitut Tamwil sebagai usaha-usaha pengumpulan dana dan penyaluran dana yang bersifat komersial.6 BMT dalam operasionalnya, dapat menjalankan berbagai jenis kegiatan usaha, baik yang berhubungan dengan keuangan maupun non-keuangan.7 BMT melakukan kegiatan mengembangkan usaha-usaha produktif

dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil dengan antara lain mendorong kegiatan menabung dan menunjang

6 Heri Suharsono, Bank & Lembaga Keuangan Syariah Deskripsi dan Ilustrasi,Edisi 4,

(Yogyakarta: Ekonisia 2013), h. 107.

7 Nurul Huda, Mohamad Heykal, Lembaga Keuangan Islam: Tinjauan Teoretis dan

20

pembiayaan kegiatan ekonominya. BMT juga bisa menerima titipan zakat, infak, dan sedekah, serta menyalurkannya sesuai dengan peraturan dan amanatnya.8

Penerimaan dana wakaf berdasarkan literatur sejarah dilakukan oleh institusi Baitul Maal. Baitul Maal merupakan institusi dominan dalam sebuah pemerintahan Islam. Salah satu yang berkembang di Indonesia adalah Baitul Maal Muamalat yang mengurusi masalah pengelolaan dana wakaf tunai. Pelaksanaan wakaf tunai di Baitul Maal Muamalat bertujuan untuk pemberdayaan masyarakat dan memberikan kontribusi maksimal pada pegerakan ekonomi masyarakat. Pola-pola pengelolaan dana ini terintegrasi antara investasi wakaf pada sektor keuangan mikro, hasilnya baru disampaikan kepada para mauquf ‘alaih (penerima manfaat wakaf).

Di Indonesia banyak ditemui wakaf itu dikelola oleh suatu lembaga

yang disebut sebagai yayasan.. Adapun pemerintah hanya berperan sebagai

pencatat registrasi yang mana dilakukan oleh Departemen Agama RI.9

Selain itu, banyak ditemui juga bahwa wakaf dikelola oleh BMT atau

pun Baitul Maal. Pengelolaan pada lembaga, yayasan ataupun LKS tidaklah

dipermasalahkan jika pengelola tersebut dapat memegang amanah untuk

mengelolanya dan memberikan benefit untuk yang berhak menerima.

Sama halnya dengan lembaga lainnya, Baitul Maal L-Risma Metro

dalam mengelola dana wakaf yang telah diberikan oleh wakif sesuai dengan

prosedur yang telah ditetapkan oleh Departemen Agama. Baitul Maal

8Ibid., h. 468.

9 Fajar Hidayanto, “Wakaf Tunai Produktif” , (Universitas Islam Indonesia Jl. Kaliurang

21

Risma telah mengelola wakaf sejak akhir tahun 2013 dan baru mendapat

sertifikat dari BWI pada Februari 2014. Pengelolaan dana wakaf yang

diberikan oleh wakif akan disalurkan keprogram kesehatan dan sekolah serta

kebun singkong.

Pengelolaan wakaf tunai menjadi penting agar dapat mencapai hasil

yang optimal melalui pengelolaan yang baik. dalam peranan ini Nadzir harus

faham, serta menyatu dengan masyarakat dan lingkungannya terutama yang

berada diwilayah kerjanya. Nadzir harus tahu persis kondisi religius, sosial

budaya, maupun ekonomi masyarakat sekitarnya. pemahaman yang

menyeluruh dan mendalam akan membantu dalam mengembangkan

program-program wakaf tunai sehingga akan dapat menyelesaikan problematika secara

menyeluruh pula.10

Sejak akhir tahun 2013, Baitul Maal L-Risma telah mengumpulkan

dana wakaf tunai sebesar 311.188.000;-. Dana ini diperoleh dari wakif yang

berasal dari masyarakat serta anggota Baitul Maal Risma dan BMT

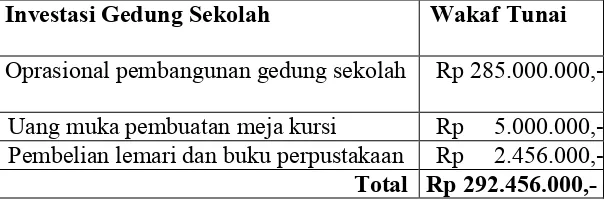

L-Risma. Dana wakaf tersebut digunakan untuk pendirian Sekolah Islam

Terpadu “Roudhotul Jannah” dan biaya yang dikeluarkan sebesar

260.000.000;-. Biaya operasional dan gaji guru selama satu bulan bulan

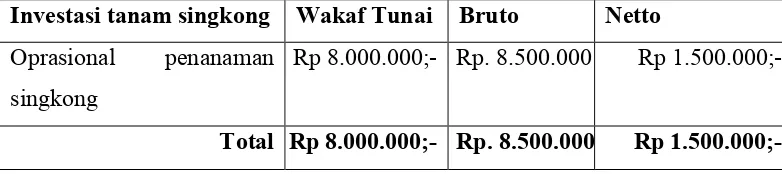

sebesar 1.500.000;-. Biaya yang dikeluarkan oleh Baitul Maal untuk

penanaman singkong sebesar 5.380.000;-.11 Berdasarkan program-program

10 Fajar Hidayanto, “Wakaf Tunai Produktif” , (Universitas Islam Indonesia Jl. Kaliurang

Km 4,5 Yogyakarta: Mukadddimah), Vol. XV, No.26/Januari-Juni 2009, h.27.

11 Wawancara Prasurvey dengan Ibu Indah Dwi Purnami manajer Baitul Maal L-Risma

22

yang telah dijalankan, diharapkan dana wakaf dapat diberdayagunakan

dengan baik, sehingga tujuan dari wakaf dapat tercapai.

Pentingnya kedudukan nadzir wakaf bagi wakif, yang memiliki

potensi besar untuk meningkatkan kesejahtraan ekonomi umat melalui wakaf.

Terlebih dengan program wakaf tunai yang telah dijalankan oleh Baitul Maal

yaitu wakaf tunai produktif, maka kemungkinan dapat menjadikan dana

wakaf tunai tersebut untuk lebih berkembang (produktif) dan dijamin

keutuhannya.

Oleh karenanya, peneliti tertarik untuk melakukan penelitian tentang

produktivitas pengelolaan wakaf tunai yang dapat menghasilkan pertambahan

asset yang nantinya diberikan kepada Mauquf ‘alaih sesuai kektentuan syariat

Islam.

B. Pertanyaan Penelitian

Berdasarkan dari latar belakang penelitian yang telah dijelaskan

sebelumnya, maka pertanyaan penelitian dalam penelitian ini yaitu apakah

23 C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berkaitan dengan rumusan masalah seperti yang dikemukakan di

atas, penelitian ini bertujuan untuk mengetahui produktivitas pengelolaan

wakaf tunai di Baitul Maal L-Risma Metro.

2. Manfaat Penelitian

a. Secara teoritis penelitian ini diharapkan dapat memperkaya khazanah

ilmu pengetahuan yang berkaitan dengan produktivitas pengelolaan

wakaf tunai di Baitul Maal L-Risma.

b. Secara praktis penelitian ini diharapkan dapat dijadikan sebagai

bahan masukan bagi Baitul Maal L-Risma Metro dalam menentukan

kebijakan yang berhubungan dengan produktivitas pengelolaan wakaf

tunai di Baitul Maal L-Risma Metro dan sebagai sarana informasi

kepada pembaca dan peneliti sendiri mengenai manajemen

pengelolaan wakaf tunai agar tetap produktif di Baitul Maal L-Risma

Metro.

D. Metode Penelitian

1. Jenis dan Sifat Penelitian

Jenis dari penelitian ini adalah penelitian lapangan (field research).

Penelitian lapangan (field research) adalah yaitu suatu penelitian yang

24

tertentu dengan mempelajarinya sebagai studi kasus.”12 Adapun maksud

dari pengertian di atas adalah penelitian yang mempelajari secara

mendalam tentang produktifitas pengelolaan wakaf tunai di Baitul Maal

L-Risma Metro.

Sesuai dengan judul serta fokus permasalahan yang diambil, maka

sifat penelitian ini adalah deskriptif kualitatif. Menurut Traves, deskriptif

adalah menggambarkan sifat sesuatu yang berlangsung pada saat

penelitian dilakukan dan memeriksa sebab-sebab dari suatu gejala

tertentu.13 sedangkan penelitian kualitatif adalah sebagai penelitian yang

menghasilkan data deskriptif mengenai kata-kata lisan maupun tertulis.

Maka, yang dimaksud dengan penelitian ini adalah berupa

keterangan-keterangan bukan berupa angka-angka hitungan. Artinya penelitian ini

berfokus pada usaha mengungkapkan tentang produktivitas pengelolaan

wakaf tunai di Baitul Maal L-Risma Metro.

2. Sumber Data

Yang dimaksud dengan sumber data dalam penelitian adalah

subjek dari mana data dapat diperoleh.14 Data merupakan hasil pencatatan

baik yang berupa fakta dan angka yang dijadikan bahan untuk menyusun

informasi. Oleh karena itu, subjek penelitian adalah subjek yang diambil

12Suraya Murcita Ningrum, Pengantar Metodologi penelitian Ekonomi Islam,

(Yogyakarta: Prudent Media, 2013), h.60.

13 Husein Umar, Metode Penelitian Untuk Skripsi Dan Tesis Bisnis, (Jakarta: Rajawali

Pers, 2009), h.22.

14 Suharsimi Arikunto, Prosedur Penelitian : Suatu Pendekatan Praktik, (Jakarta: Rineka

25

datanya untuk diambil kesimpulan atau sejumlah subjek yang diteliti

dalam suatu penelitian.

Dalam penelitian ini digunakan beberapa sumber data, baik itu

sumber data primer maupun sumber data sekunder. Sumber data primer

yaitu sumber data yang diperoleh oleh peneliti langsung di tempat

penelitian. Dalam hal ini peneliti melakukan penelitian langsung di Baitul

Maal L-Risma Metro. Sumber data primer dalam penelitian ini yaitu

Manajer di Baitul Maal L-Risma Metro.

Sumber data sekunder diharapkan dapat menunjang penulis

dalam mengungkapkan data yang dibutuhkan dalam penelitian ini,

sehingga sumber data primer menjadi lebih lengkap diantaranya jurnal,

buku-buku serta data penunjang yang diperoleh dari Baitul Maal L-Risma

Metro, yang membahas tentang produktivitas pengelolaan wakaf tunai.

3. Teknik Pengumpulan Data

Peneliti menggunakan teknik pengumpulan data dalam penelitian

ini yaitu menggunakan metode sebagai berikut:

a. Teknik Wawancara (Interview) merupakan metode pengumpulan data

dengan jalan tanya jawab lisan antara dua orang atau lebih secara

langsung.15 Cara yang digunakan peneliti adalah interview bebas

terpimpin, karena untuk menghindari pembicaraan yang menyimpang

dari permasalahan yang akan diteliti. Pertanyaan-pertanyaan yang

akan diajukan disiapkan terlebih dahulu, diarahkan kepada topik yang

26

akan digarap, untuk dilakukan interview. Dalam hal ini, peneliti

langsung mengajukan pertanyaan manajer dan karyawan Baitul Maal

L-Risma Metro tentang produktivitas pengelolaan wakaf tunai di

Baitul Maal L-Risma Metro.

b. Tekik Dokumentasi yaitu mencari data mengenai hal-hal atau variabel

yang berupa catatan, buku, surat kabar, majalah, prasasti, notulen

rapat, agenda dan sebagainya.16 Cara yang dilakukan peneliti adalah

dengan membaca berbagai literatur yang berkaitan dengan masalah

penelitian untuk mendapatkan dan melengkapi data-data secara

teoritis yang erat hubungannya dengan hal-hal yang sedang diteliti

melalui jurnal, buku-buku serta data penunjang yang diperoleh dari

Baitul Maal L-Risma Metro.

4. Teknik Analisis Data

Teknik analisis data merupakan upaya yang dilakukan dengan

cara bekerja dengan data, menemukan pola, memilah-milahnya menjadi

satuan yang dapat dikelola, menemukan apa yang dapat diceritakan.17

Metode analisis data yang dipakai dalam penelitian ini adalah metode

analisis kualitatif, karena data yang diperoleh merupakan

keterangan-keterangan dalam bentuk uraian. Kualitatif adalah prosedur penelitian

yang menghasilkan data deskriptif, maksudnya sumber data yang

diperoleh itu tertulis atau ungkapan dan tingkah laku yang diobservasi

16 Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktik, (Jakarta: Rineka

Cipta, 2006), h.188.

17 Lexy J. Moleong, Metode Penelitian Kualitatif, (Bandung: PT Remaja Rosdakarya,

27

dari manusia.18 Analisis data kualitatif tersebut menggunakan cara

berpikir induktif. Cara berpikir induktif adalah cara berpikir yang

berawal dari fakta-fakta yang khusus dan kongkrit, peristiwa kongkrit

kemudian dari fakta atau peristiwa tersebut ditarik kesimpulan.

Berdasarkan keterangan di atas maka dalam menganalisa data,

peneliti menggunakan data yang diperoleh dari data primer dan data

sekunder. Data tersebut dianalisa dengan menggunakan cara berpikir

induktif.

5. Keterbatasan Penelitian

Berdasarkan penelitian yang telah dijalankan, pada titik akhir

pengumpulan data peneliti mengalami kesulitan dalam memperoleh data.

telah dilakukan berbahai upaya, namun data yang didapat tidak sesuai

dengan yang diinginkan oleh peneliti.

Ketika peneliti berusaha memperoleh data dari narasumber

lainnya yaitu karyawan Baitul Maal L-Risma Metro, namun semua

merekomendasikan kepada manajer Baitul Maal L-Risma Metro.Oleh

karna itu, peneliti memperoleh data hanya dengan satu narasumber.

E. Sistematika Pembahasan

Sistematika pembahasan dalam Tugas Akhir yang berjudul

“Produktivitas Pengelolaan Wakaf Tunai di Baitul Maal L-Risma Metro”.

Pada BAB I Pendahuluan diawali dengan Latar Belakang Masalah yang berisi

pembahasan tentang alasan dalam memilih permasalahan terkait judul dengan

28

mengungkapkan objek kajian. Dilanjutkan dengan pertanyaan penelitian,

tujuan dan manfaat penelitian, metode penelitian, serta diakhiri dengan

sistematika pembahasan.

BAB II berisi Landasan Teori. Landasan teori ini menjelaskan

teori-teori terkait komponen judul. Pada komponen teori-teori Wakaf akan dibahas

tentang pengertian, dasar hukum, dan orang-orang yang berhak menerima.

Pada komponen teori Pengelolaan akan dibahas tentang mekanisme atau cara

pengelolaan wakaf tunai.

Pada BAB III berisi Pembahasan. Bagian ini mendeskripsikan

temuan-temuan penelitian yang diperoleh di lapangan tentang pengelolaan

wakaf tunai disertai dengan pembahasan (analisis) produktivitas atas hasil

temuan tersebut.

Tugas akhir ini dipungkasi dengan penyajian kesimpulan dan saran

29 BAB II

LANDASAN TEORI

A. Wakaf Tunai

1. Pengertian Wakaf Tunai

Menurut bahasa wakaf berasal dari kata waqf yang berarti radiah

(terkembalikan), al-tahbis (tertahan), al-tasbil (tertawan), dan al-man’u

(mencegah).19 Kata Al Waqf dalam bahasa arab mengandung beberapa

pengertian “menahan harta untuk diwakafkan, tidak dipindah milikkan”.20

Para imam mazhab sepakat, wakaf itu merupakan ibadah yang dibolehkan oleh syara’.21 Namun terdapat perbedaan pendapat mengenai pengertian wakaf :

a. Imam Abu Hanifah

Imam Abu Hanifah berpendapat bahwa wakaf adalah menahan suatu benda yang menurut hukum tetap milik si wakif dalam rangka mempergunakan manfaatnya untuk kebajikan

b. Imam Maliki

Imam Maliki berpendapat bahwa wakaf itu tidak melepaskan harta yang diwakafkan dari kepemilikan wakif, namun wakaf tersebut mencegah wakif melakukan tindakan yang dapat melepaskan kepemilikannya atas harta tersebut kepada yang lain dan wakif

19 Hendi Suhendi, Fiqih Muamalah,(Jakarta: Raja Grafindo Persada, 2002), h.239.

20 Direktorat Pemberdayaan Wakaf, Fiqh Wakaf, ( Jakarta, 2007), h.1.

21 Syaih al-‘Allamah Muhammad bin ‘Abdurahman ad-Dimasyqi, Fiqih Empat Mazhab,

30

berkewajiban menyedekahkan manfaatnya serta tidak boleh menarik kembali wakafnya

c. Imam Syafi’i dan Ahmad bin Hambal

Imam Syafi’i dan Ahmad bin Hambal berpendapat bahwa wakaf adalah melepaskan harta yang diwakafkan dari kepemilikan wakif, setelah sempurna prosedur perwakafan

d. Mazhab Imamiyah berpendapat bahwa kepemilikan atas benda yang diwakafkan yaitu menjadi milik mauquf ‘alaih (yang diberi wakaf), meskipun mauquf ‘alaih tidak berhak melakukan suatu tindakan atas benda wakaf tersebut, baik menjual atau menghibahkannya.22

Menurut Majelis Ulama’ Indonesia (MUI), Wakaf Uang (Cash Wakaf/Waqf al-Nuqud) adalah wakaf yang dilakukan seseorang, kelompok orang, lembaga atau badan hukum dalam bentuk uang. termasuk kedalam pengertian uang adalah surat-surat berharga.23

Menurut Syafi’i, Malik dan Ahmad, wakaf itu adalah suatu ibadah yang disyariatkan. Hal ini disimpulkan baik dari pengertian-pengertian umum ayat al-Quran yang secara khusus menceritakan kasus-kasus wakaf di zaman Rasulullah.24

Kemudian menurut M.A. Manan, kata waqf (wakaf) dapat diartikan sebagai sesuatu yang substansinya (wujud aktiva) dipertahankan, sementara hasil/manfaatnya digunakan sesuai dengan keinginan waqif

22 Direktorat Pemberdayaan Wakaf, Direktorat Jenderal Bimbingan Masyarakat Islam,

Paradigma Baru Wakaf di Indonesia, (Jakarta: Departemen Agama, 2008) h. 2-4.

23 Keputusan fatwa MUI (tentang wakaf uang) pada tanggal 11 Mei 2002.

31

(orang yang mewakafkan hartanya); dengan demikian, wakaf berarti proses legal oleh seseorangyang melakukan amal nyata.25

Kemudian dalam Peraturan Badan Wakaf Indonesia Nomor 1 Tahun 2009 wakaf uang adalah perbuatan hukum wakif untuk memisahkan dan/atau menyerahkan sebagian uang milikknya untuk dimanfaatkan selamanya atau di milikinya guna keperluan ibadah dan/atau kesejahtraan umum untuk syariah.26

Berdasarkan beberapa pengertian tersebut, dapat dipahami bahwa

wakaf tunai adalah wakaf yang dilakukan oleh seseorang, kelompok orang,

dan lembaga atau badan hukum berupa uang untuk dikelola secara

produktif tanpa menghilangkan aset pokoknya sehingga dapat diambil

manfaatnya oleh yang berhak menerimanya (mauquf ‘alaih) sesuai dengan

ajaran islam untuk kesejahtraan umum.

2. Dasar Hukum Wakaf Tunai

Wakaf Tunai dibolehkan berdasarkan firman Allah, Hadits Nabi

dan pendapat Ulama, yaitu:

25 Direktorat Pemberdayaan Wakaf, Sertifikat Wakaf Uang, (Jakarta: PKTTI-UI, 2001),

h.9.

32

Artinya: “Kamu sekali-kali tidak sampai kepada kebajikan (yang sempurna), sebelum kamu menafkahkan sebagian harta yang kamu cintai. dan apa saja yang kamu nafkahkan maka sesungguhnya Allah mengetahuinya”. (QS: Ali Imran [3] : 92).27

b. Firman Allah al Baqarah ayat 261

Artinya : “Perumpamaan (nafkah yang dikeluarkan oleh) orang-orang yang menafkahkan hartanya di jalan Allah[166] adalah serupa dengan sebutir benih yang menumbuhkan tujuh bulir, pada tiap-tiap bulir seratus biji. Allah melipat gandakan (ganjaran) bagi siapa yang dia kehendaki. dan Allah Maha luas (karunia-Nya) lagi Maha Mengetahui”. (QS : Al-Baqarah: 261).28

c. Hadits Nabi

Muslim meriwayatkan :

27 Hj. Yusna Zaidah, “Wakaf Tunai Sebagai Alternatif Pemberdayaan Ummat Islam Di

Indonesia” , (Banjarmasin : Fakultas Syariah IAIN Antasari, Jl. A. Yani 4,5 Banjarmasin), h. 5.

33

Artinya : Dari Abu Hurairah RA. Rasullah SAW. Bersabda : “Apabila seorang manusia meninggal maka putuslah amalnya, kecuali tiga hal: Sedekah jariyah atau ilmu yang bermanfaat sesudahnya atau anak yang shalih yang mendo’akannya” (HR. Muslim).29

d. Fatwa Majelis Ulama Indonesia (MUI)

Komisi fatwa Majelis Ulama Indonesia (MUI) membolehkan

wakaf Uang. Fatwa tersebut dikeluarkan pada tanggal 11 Mei 2002.

Pada saat itu, komisi fatwa MUI juga merumuskan definisi (baru)

tentang wakaf, yaitu:30

“Menahan harga yang dapat dimanfaatkan tanpa lenyap bendanya atau pokoknya, dengan cara tidak melakukan tindakan hukum terhadap benda tersebut (menjual, memberikan, atau mewariskannya), untuk disalurkan (hasilnya) pada sesuatu yang mubah (tidak haram) yang ada”.

3. Rukun Dan Syarat Wakaf Tunai

a. Rukun wakaf ada empat yaitu:

1) Orang yang mewakafkan hartanya (wakif)

29Heri Sudrsono, Bank dan Lembga Keuangan Syariah, Edisi 4, (Yogyakarta: Ekonisia, 2013), h. 306.

30 Direktorat Pemberdayaan Wakaf, Pedoman Pengelolaan Wakaf Uang, (Jakarta, 2007),

34

Seorang wakif haruslah memenuhi syarat untuk mewakafkan hartanya, diantaranya adalah kecakapan bertindak, telah dapat mempertimbangkan baik buruknya perbuatan yang dilakukannya dan benar-benar pemilik harta yang diwakafkan itu.31

Orang yang mewakafkan harta (wakif) disyaratkan memiliki kecakapan bertindak hukum dalam hal membelanjakan hartanya. Kecakapan betindak disini meliputi empat kriteria sebagai berikut:

a) Merdeka; b) Berakal sehat; c) Dewasa (baligh);

d) Tidak berada di bawah pengampuan (boros/lalai).32

2) Harta yang diwakafkan (mauquf).

Barang atau benda yang diwakafkan haruslah memenuhi syarat-syarat berikut:

a) Harus tetap zatnya dan dapat dimanfaatkan untuk jangka waktu yang lama, tidak habis sekali pakai;

b) Harta yang diwakafkan itu haruslah jelas wujudnya dan pasti batas-batasnya (jika berbentuk tanah misalnya);

c) Benda itu, sebagaimana disebutkan di atas, harus benar-benar kepunyaan wakif;

31Mohammad Daud Ali, Sistem Ekonomi Islam Zakat Dan Wakaf, (Jakarta: Universitas Indonesia (UI-Press), 1988), h. 84-85.

32 Direktoran Pengembangan Zakat dan Wakaf, Direktoran Jenderal Bimbingan

35

d) Harta yang diwakafkan itu dapat berupa benda tidak bergerak dan dapat juga berupa benda bergerak.

3) Tujuan wakaf (mauquf ‘alaih)

Tujuan wakaf (dalam tujuan itu tercermin yang berhak menerima hasil wakaf) atau mauquf ‘alaih, harus jelas, misalnya: a) Untuk kepentingan umum, seperti: tempat mendirikan masjid,

sekolah, rumah sakit dan amal-amal sosial lainnya;

b) Untuk menolong fakir-miskin, orang-orang terlantar dengan jalan membangun panti asuhan;

c) Untuk keperluan anggota keluarga sendiri, walaupun misalnya anggota keluarga itu terdiri dari orang-orang yang mampu; d) Tujuan wakaf tidak boleh bertentangan dengan nilai-nilai

ibadah.

4) Pernyataan (sighat) wakif.

Pernyataan wakif yang merupakan tanda penyerahan barang atau benda yang diwakafkan itu, dapat dilakukan dengan lisan atau tulisan.33 Contoh: “Saya sedekahkan sekian untuk begini dengan

sedekah yang dimuliakan”. b. Syarat Wakaf

Adapun syarat-syarat wakaf, antara lain: 1) Syarat-syarat orang yang berwakaf (al-wakif):

36

a) Orang yang berwakaf ini mestilah memiliki secara penuh harta itu, artinya dia merdeka untuk mewakafkan harta itu kepada siapa yang ia kehendaki;

b) Dia mestilah orang yang berakal, tak sah wakaf orang bodoh, orang gila, atau orang yang sedang mabuk;

c) Dia mestilah baligh;

d) Dia mestilah orang yang mampu bertindak secara hukum. Orang bodoh, orang yang lemah ingatan tidak sah mewakafkan hartanya.

2) Syarat-syarat harta yang diwakafkan (al-mauqu’).

Harta yang diwakafkan itu tidak sah dipindah milikkan, kecuali apabila ia memenuhi beberapa persyaratan yang ditentukan oleh:

a) Barang yang diwakafkan itu mestilah barang yang berharga; b) Harta yang diwakafkan itu mestilah diketahui kadarnya. Jadi

apabila harta itu tidak diketahui jumlahnya, maka pengalihan milik pada ketika itu tidak sah;

c) Harta yang diwakafkan itu pasti dimiliki oleh orang yang berwakaf.

3) Syarat-syarat orang yang menerima manfaat wakaf (almauquf ‘alaih).

Orang yang menerima wakaf ada dua macam, yaitu tertentu

37

a) Persyaratan bagi orang yang menerima wakaf tertentu adalah: ia mestilah orang yang boleh untuk memiliki harta, maka orang muslim, orang yang merdeka yang memenuhi syarat ini boleh memiliki harta wakaf. Adapun orang bodoh, hamba sahaya, dan orang gila tidak sah menerima wakaf;

b) Syarat-syarat yang berkaitan dengan ghaira mu’ayyan, bahwa yang akan menerima wakaf itu mestilah dapat menjadikan wakaf itu untuk kebaikan yang dengannya dapat mendekatkan diri kepada Allah.

d. Syarat-syarat Shigah berkaitan dengan isi ucapan (sighah) perlu ada beberapa syarat:

1) Ucapan itu mestilah mengandung kata-kata yang menunjukkan kekalnya. Tidak sah wakaf kalau ucapan dengan batas waktu tertentu;

2) Ucapan itu dapat direalisasikan segera tanpa disangkutkan atau digantungkan kepada syarat tertentu;

3) Ucapan itu bersifat pasti;

4) Ucapan itu tidak diikuti oleh syarat yang membatalkan. Apabila semua persyaratan di atas dapat terpenuhi, maka penguasaan atas wakaf bagi penerima wakaf adalah sah. Pewakaf tidak dapat lagi kembali harta itu, dan penguasaan harta tersebut adalah orang yang menerima wakaf secara umum ia dianggap pemiliknya.

38

Ada dua macam wakaf yang terkenal dikalangan kaum muslim, yaitu:34

a. Wakaf ahli (wakaf khusus)

Wakaf ahli atau wakaf khusus ialah wakaf yang diperuntukkan khusus kepada orang-orang tertentu, seorang atau lebih, keluarga wakif atau bukan. Karena wakaf ini adalah wakaf yang diperuntukkan bagi orang-orang khusus atau orang-orang-orang-orang tertentu, maka wakaf ini disebut pula dengan wakaf khusus. 35

b. Wakaf khairi

Wakaf khairi, ialah wakaf yang sejak semula manfaatnya diperuntukkan untuk kepentingan umum tidak dikhususkan untuk orang-orang tertentu, seperti mewakafkan tanah untuk mendirikan masjid, mewakafkan sebidang kebun yang hasilnya dapat dimanfaatkan untuk membina suatu pengajian dan sebagainya.36

Sebelum lahir UU No. 41 tahun 2004 tentang wakaf. Perwakafan di

Indonesia diatur dalam PP No. 28 tahun 1977 tentang perwakafan tanah

milik. Namun peraturan perundangan tersebut hanya mengatur

benda-benda wakaf tidak bergerak dan peruntukannya lebih banyak untuk

kepentingan ibadah mahdhah, seperti: masjid, musholla, pesantren,

kuburan dan lain-lain.

34Direktorat Jenderal Pembinaan Kelembagaan Agama Islam, Ilmu Fiqh, (Departemen Agama: 1986), h. 220-222.

35Ibid.,

39

Peraturan perundangan perwakafan di-regulasi agar perwakafan

dapat diberdayakan dan dikembangkan secara lebih produktif. Regulasi

peraturan perundangan perwakafan tersebut berupa UU No. 41 Tahun

2004 tentang Wakaf dan Peraturan Pemerintah No. 42 Tahun 2006 tentang

Pelaksanaannya. Kedua peraturan perundangan tersebut memiliki urgensi,

yaitu selain untuk kepentingan ibadah mahdhah, juga menekankan

perlunya pemberdayaan wakaf secara produktif untuk kepentingan sosial

(kesejahteraan umat).37

5. Manajemen Pengelolaan Wakaf Tunai

Sistem manajemen pengelolaan wakaf merupakan salah satu aspek

penting dalam pengembangan paradigma baru wakaf di Indonesia. Jika

dalam paradigma lama wakaf selama ini lebih menekankan pentingnya

pelestarian dan keabadian benda wakaf, maka dalam pengembangan

paradigma baru wakaf lebih menitik beratkan pada aspek pemanfaatan

yang lebih nyata tanpa kehilangan eksistensi benda wakaf itu sendiri.

Didalam meningkatkan dan mengembangkan aspek kemanfaatannya, tentu

yang sangat berperan sentral adalah sistem manajemen pengelolaan yang

diterapkan harus ditampilkan lebih profesional dan modern yang bisa

dilihat pada aspek-aspek pengelolaan:38

a) Kelembagaan

37 Ahmad junaidi, Thobieb Al-Asyar, Menuju Era Wakaf Produktif. (Jakarta: PT Mumtaz

Publishing, 2007), h. 89-102.

38 Direktorat Pengembangan Wakaf, Paradigma Baru Wakaf di Indonesia, (Jakarta,

40 b) Pengelolaan Oprasional

c) Kehumasan (pemasaran)

d) Sistem Keuangan

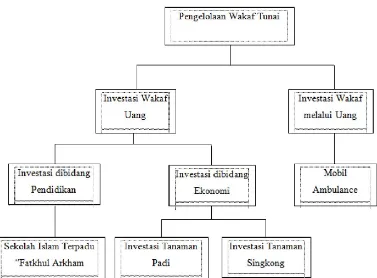

Dana wakaf tunai dapat dikelola dan diinvestasikan dalam

berbagai jenis investasi, misalnya:

a) Investasi jangka pendek yaitu dalam bentuk mikro kredit. Seperti:

KPKM (Kredit Pengusaha Kecil dan Mikro)

b) Investasi jangka menengah yaitu industri/usaha kecil

c) Investasi jangka panjang yaitu untuk industri manufaktur dan industri

besar lainnya. Seperti: investasi pabrik dan perkebunan.39

Proyek-proyek yang dikerjakan bisa berupa pertanian padi sawah

atau palawija, sehingga bisa menghasilkan cadangan pangan dan lumbung

bibit, peternakan, perikanan, dan perkebunan. Model ini merupakan

analogi dari wakaf ahli, dimana wakif memberikan wasiat agar hasil

pengelolaan wakaf dapat dipakai untuk menyantuni anggota keluarga yang

kekurangan atau membutuhkan dana. Dalam model ini anggota keluarga

besar seseorang diperluas menjadi warga desa, sehingga setiap bagian

warga desa yang mengalami kemiskinan dan kesulitan lain seperti

kesehatan dan pendidikan, dapat disantuni dari dana hasil pengelolaan

wakaf tersebut.40

Salah satu model yang dapat dikembangkan dalam mobilisasi

wakaf uang adalah model dana abadi, yaitu dana yang dihimpun dari

39Direktorat Pengembangan Zakat dan Wakaf, Direktorat Jendral Bimbingan Masyarakat Islam dan Penyelenggaraan Haji, Pedoman Pengelolaan Wakaf Tunai, h. 52.

41

berbagai sumber dengan berbagai cara yang sah dan halal. Kemudian dana

yang etrhimpun dengan volume besar diinvestasikan dengan tingkat

keamanan yang tinggi melalui Lembaga Penjamin Syari’ah (LPS).

Keamanan investasi ini paling tidak mencakup dua aspek. Aspek Pertama,

yaitu keamanan nilai pokok dana abadi sehingga tidak terjadi penyusutan

(jaminan keutuhan). Aspek kedua, yaitu investasidana abadi tersebut harus

produktif, yang mampu mendatangkan hasil atau pendapatan (incoming

generating allocation) karena hasil dari hasil pendapatan inilah

pembiayaan kegiatan organisasi akan dilakukan dan sekaligus menjadi

sumber utama untuk pembiayaan.41

Mengacu pada model dana abadi tersebut, konsep wakaf uang

dapat diberikan dengan beberapa penyesuaian yang diperlukan.

Penyesuaian harus dilakukan karena adanya persoalan yang melekat pada

wakaf uang, yaitu problem of perpetuity, persoalan keabadian selamanya.

Salah satu upaya preventifnya adalah dengan menegaskan tujuan wakaf

uang itu secara jelas. Disamping itu juga langkah-langkah yang harus

ditempuh untuk mencapai tujuan tersebut harus dinyatakan secara jelas

dan mudah dipahami. Sementara itu, instrumen yang akan digunakan

dalam mencapaitujuan wakaf tersebut juga tidak akan kalah pentingnya,

baik dari bentuk maupun nilai.42

41 Direktorat Pemberdayaan Wakaf, Strategi Pengembangan Wakaf Tunai di Indonesia,

(Jakarta, 2007), h. 9.

42

Model dana abadi tersebut sangat layak dijadikan model untuk

pengembangan wakaf uang. Beberapa alasan dapat dikemukakan antar

lain:43

a) Dapat membantu menjaga keutuhan aset uang dari wakaf, sehingga

dapat mengurangi perpuitas yang melekat pada uang.

b) Dapat menjadi sumber pendanaan (source of financing) pada unit-unit

usaha yang bersifat komersil maupun sosial, sehingga dapat

mendorong usaha secara lebih luas. Secara khusus katersedian dana

dari sumber ini dapat mengisi ruang kosong yang terjangkau oleh

sistem pembiayaan yang ada.

c) Cakupan target wakaf menjadi lebih luas, terutama dari aspek

mobilisasi maupun aspek alokasi dana wakaf.

B. Produktivitas

5. Pengertian Produktivitas

Di dalam kamus lengkap bahasa indonesia, Produktivitas adalah

kata benda yang memiliki makna kemampuan menghasilkan sesuatu.44

sedangkan menurut Stonier dan Hague: “Bagi ahli ekonomi, produktivitas

berarti keluaran untuk setiap masukan”. Oleh karena itu, produktivitas

berarti besarnya hasil produksi yang dapat dihasilkan oleh setiap satuan

input.45

43Ibid.

44 MB. Rahimsyah Satyo Adhi, Kamus Lengkap Bahasa Indonesia, (Jakarta: Aprindo,

2005), h. 343.

45 Suherman Rosyidi, Pengantar Teori Ekonomi, (Jakarta: Raja Grafindo Persada, 2011),

43

Ada juga yang menyatakan bahwa produktivitas ialah luantitas dari

volume atau jasa yang dihasilkan. Akan tetapi banyak pandangan

menyatakan bahwa produktivitas bukan hanya kuantitas, tetapi kualitas

produk yang dihasilkan, yang harus juga dipakai sebagai pertimbangan

memngukur tingkat produktivitas.46

Berdasarkan pendapat diatas, maka peneliti dapat menyimpulkan

bahwa peroduktivitas merupakan perbandingan antara hasil yang dicapai

dengan keseluruhan sumber daya (masukan) yang digunakan di dalam

menghasilkan sesuatu. Dalam arti lain, proses produksi dikatakan

produktif apabila telah menghasilkan suatu hasil yang melebihi dari

semula.

6. Macam-Macam Produktivitas

Produktivitas mempunyai dua jenis, yaitu:47

a. Cost Effeciency adalah kemampuan untuk memproduksi pada tingkat

tertentu dengan biaya yang lebih murah dibandingkan dengan produsen

lain.

b. Technical Effeciency adalah kemampuan untuk menghasilkan iuran

sebesar mungkin dari jumlah masukan tertentu

7. Wakaf Tunai Produktif

Wakaf tunai yang dikelola dan diinvestasikan ke sektor produktif,

maka akan menjadi wakaf produktif. Wakaf produktif merupakan bentuk

46 Buchari Alma, Kewirausahaan, (Bandung: Alfabeta, 2013), h.85.

47 Muled Mulyono, Penerapan Produktivitas Dalam Organisasi, (Jakarta: Bumi Aksara

44

pengembangan paradigma wakaf. Wakaf produktif dapat dilakukan

sedikitnya dengan dua cara, yakni dengan wakaf uang dan wakaf saham.48

Dalam Bab V Undang-Undang No. 41Tahun 2004 tantang wakaf,

yang diatur dalaml pasal 43 dinyatakan bahwa :

Pengelolaan dan pengembangan harta wakaf harus dilakukan secara

produktif antara lain dengan cara pengumpulan, investasi, penanaman

modal, produksi, perdagangan, agrobisnis, pertambangan, prindustrian,

pengembangan teknologi, pembangunan gedung, apartemen, rumah susun,

pasar swalayan, pertokoan, perkantoran, sarana pendidikan ataupun sarana

kesehatan dan usaha-usaha yang tidak bertentangan dengan ketentuan

syariah.49

Peraturan perundangan perwakafan di-regulasi agar perwakafan

dapat diberdayakan dan dikembangkan secara lebih produktif. Regulasi

peraturan perundangan perwakafan tersebut berupa UU No. 41 Tahun

2004 tentang Wakaf dan Peraturan Pemerintah No. 42 Tahun 2006 tentang

Pelaksanaannya. Kedua peraturan perundangan tersebut memiliki urgensi,

yaitu selain untuk kepentingan ibadah mahdhah, juga menekankan

perlunya pemberdayaan wakaf secara produktif untuk kepentingan sosial

(kesejahteraan umat).50

Dengan pengelolaan dan pengembangan wakaf tunai berdasarkan

uraian diatas, tentunya sangat memungkinkan bahwa wakaf dapat

48 Rozalinda, Manajeman wakaf produktif, (Jakarta: PT Raja Grafindo Persada, 2015), h. 5. 49 Undang-Undang Republik Indonesia Nomor 41 Tahun 2004 Tentang Wakaf.

50 Ahmad junaidi, Thobieb Al-Asyar, Menuju Era Wakaf Produktif, (Jakarta: PT Mumtaz

45

melepaskan ketergantungan masyarakat terhadap pinjaman modal dari

pihak yang mengambil keuntungan dari bunga pinjaman yang disalurkan.

Selain itu, dengan pengembangan wakaf tunai secara profesional dapat

mendorong peningkatan kemandirian masyarakat dalam mengelola

kegiatan produksi tersebut, serta mampu menghasilkan hasil yang

memungkinkan akan terus produktif untuk tujuan wakaf (mauquf ‘alaih).

8. Faktor-Faktor yang Mempengaruhi Produktivitas

Kenaikan produktivitas disebabkan oleh beberapa faktor,

diantaranya:51

a. Kemajuan teknologi memproduksi

b. Pertambahan kepandaian dan ketrampilan tenaga kerja

c. Perbaikan dalam organisasi perusahaan dan masyarakat

Sedangakan dalam perhitungan tingkat produktivitas, ada 3 bentuk

dasar perhitungan, yaitu: 52

a. Produktivitas Parsial, yauitu perbandingan output dengan salah satu

input tertentu, misalnya dengan input kerja.

b. Produktivitas Total-Faktor, yaitu perbandingan output dengan

sejumlah input yang berhubungan dengan pekerja dan modal.

c. Produktivitas Total, yaitu perbandingan output dengan input.

51 Sadono Sukirno, Pengantar Teori Mikro Ekonomi Edisi 3, (Jakarta: PT. Raja Grafindo

Persada, 2002), h. 354.

46

Semua faktor-faktor yang mempengaruhi produktivitas diatas

merupakan kesatuan yang tidak dapat dipisahkan. Jika salah satu faktor

tidak ada ataupun mengalami unsur negatif maka akan mengganggu suatu

produktivitas dalam usaha yang telah diupayakan atau bahkan dapat

mempengaruhi tujuan yang akan dicapai. Dalam artian lain, jika salah satu

faktor tidak ada maka tidak dapat mencapai sebuah produktivitas yang

maksimal. oleh karena itu, faktor-faktor tersebut merupakan satu kesatuan

yang tidak dapat dipisahkan untuk mencapai suatu produktivitas yang baik.

BAB III

PEMBAHASAN

A. Gambaran Umum Baitul Maal L-Risma Metro

4. Sejarah Singkat Baitul Maal L-Risma

Baitul Maal L-Risma merupakan salah satu fungsi dari

keberadaan BMT sebagai lembaga sosial dan lembaga intermediasi.

Baitul Maal L-RISMA adalah Lembaga Nirlaba yang independen, netral

(berdiri di atas semua golongan), tidak berpolitik dan tidak

diskriminatif.53 Baitul Maal Risma merupakan bagian dari BMT

L-Risma yang bergerak pada sektor sosial dan mempunyai 2 fungsi, yaitu

sebagai Lembaga Amil Zakat, Infak, Sedekah (LAZIS) dan sebagai

Nazhir wakaf uang dengan program layanan penghimpunan dana

47

(funding) zakat, infak, sedekaah, wakaf, sumbangan, hadiah, dan

lain-lain. Untuk selanjutnya disalurkan (lending) melalui berbagai program

yang bersifat solutif, menarik, inovatif, kreatif dan tepat sasaran sesuai

kebutuhan (Mustahik dan Mauquf ‘alaih).54

Adapun sebutan Baitul Maal menggambarkan idealisme

sebagaimana Baitul maal di zaman para Khalifah, yang menjalankan

fungsi pemerataan bagi kesejahteraan masyarakat. Baitul Maal L-RISMA

sebagai lembaga yang peduli terhadap persoalan sosial kemasyarakatan

telah dirasakan oleh masyarakat luas, dengan tersalurkannya dana umat

secara tepat sasaran dan transparan.

Oleh karena itu, dalam upaya terlaksananya program-program

Baitul Maal dengan baik dan maksimal, Baitul Maal melibatkan semua

pihak dengan tidak membedakan status, seluruh komponen masyarakat

dapat menjadi bagian dari pelaksanaan program-program Baitul Maal

L-Risma, baik sebagai pemberi dana, penerima manfaat, maupun

mitra/relawan.

Baitul Maal L-Risma sebagai lembaga nirlaba milik umat,

bertujuan mengangkat harkat sosial kemanusiaan kaum dhuafa yang

bertumpu pada sumber daya lokal dengan dana zakat, infak, sedekah, dan

wakaf. Dana zakat, infak, sedekah dan wakaf tidak lagi sebatas pada

penyaluran yang bersifat konsumtif, tetapi bersifat produktif.55

54 Wawancara dengan Ibu Dwi Indah Purnami, Manager Nazhir Baitul Maal L-Risma,

pada hari Selasa, 24 Januari 2017

55 Wawancara dengan Ibu Dwi Indah Purnami, Manager Nazhir Baitul Maal L-Risma,

48

BMT L-Risma pada tanggal 14 Januari 2010 Mulailah

mendapatkan izin dari Kementrian Negara Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia dan Berbadan hukum dengan Nomor

01/BH/X.7/I/2010. Pada bulan Mei 2012 Baitul Maal L-Risma mulai

dibentuk dan memulai operasionalnya secara khusus. Kemudian pada

tanggal 10 Desember 2013 Baitul Maal L-Risma ditunjuk dan

direkomendasikan oleh BWI menjadi salah satu Nazhir wakaf untuk

mengelola wakaf uang/tunai.56

Kemudian pada 5 Mei 2014 Baitul Maal L-Risma dengan

dukungan yang sangat besar dari BMT L-Risma, telah memiliki gedung

sendiri yang permanen dengan alamat Jalan AH Nasution 21 Yosodadi

Metro Timur Kota Metro Propinsi Lampung. Baitul Maal L-Risma

adalah divisi sosial yang tidak terpisahkan dari BMT L-Risma.57

5. Visi dan Misi Baitul Maal L-Risma Metro

a. Visi

“Menjadi institusi pengelola ZISWAF yang amanah dan profesional

dalam menyelenggarakan berbagai program pemberdayaan umat”.

b. Misi

1) Memotivasi masyarakat untuk menyalurkan zakat, infak, sedekah

dan wakaf (ZISWAF).

2) Menghimpun, mengelola dan mendistribusikan dana ZISWAF

secara amanah, profesional dan transparan.

49

3) Menjadi jembatan antara kepentingan Muzaki dan Wakif dengan

Mustahik.

4) Menyelenggarakan berbagai program yang bersifat solutif,

menarik, inovatif, kreatif dan tepat sasaran sesuai kebutuhan

(Mustahik) dan keinginan (Donatur).

5) Menyelenggarakan berbagai program pemberdayaan ekonomi

umat.

Motto Baitul Maal:

“Menabur amal, menuai berkah”. 58

6. Lembaga dan Organisasi Baitul Maal L-Risma Metro

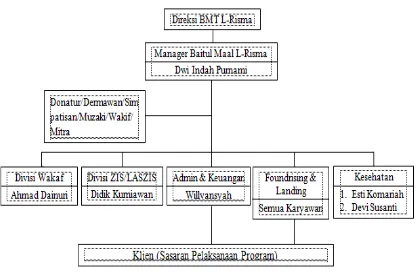

STRUKTUR ORGANISASI BAITUL MAAL L-RISMA KOTA METRO

50

Gambar 3.1 Struktur Organisasi Baitul Maal L-Risma Kota Metro.59

Berikut ini penjelasan secara singkat tugas dari masing-masing bagian :

a. Manager

Manager adalah pemimpin yang menjalankan kegiatan

lembaga, yang memiliki tanggung jawab untuk seluruh bagian yang

ada pada lembaga serta yang mengendalikan kegiatan-kegiatan yang

langsung berhubungan dengan aktivitas/kegiatan utama dalam

mencapai tujuan lembaga.60 Tugas dan wewenang yang diberikan

kepada manager yaitu:61

1) Mengarahkan visi, misi dan tujuan lembaga;

2) Membuat dan menetapkan kebijakan;

59 Data olahan, Profil Baitul Maal L-Risma Metro, 24 November 2016

60Wawancara dengan Ibu Dwi Indah Purnami, Manager Nazhir Baitul Maal L-Risma,

pada hari Sabtu, 14 Januari 2017

51

3) Mengatur manajemen dan administrasi;

4) Menyusun rencana kerja, RAPB dan penetapan target;

5) Membagi tugas kepada masing-masing unit di bawahnya;

6) Melakukan pengawasan SDM terhadap pelaksanaan SOP dan

PERSUS yang berlaku di lembaga;

7) Melaksanakan pengawasan dan evaluasi terhadap pelaksanaan

tugas dan realisasi target masing-masing unit dibawahnya;

8) Mengelola aktivitas pemasaran dan layanan lembaga;

9) Menghadiri rapa-rapat kelembagaan;

10)Menjalin hubungan baik dengan keluarga besar simpatisan Baitul

Maal;

11)Menjalin koordinasi dan komunikasi yang baik dengan manajer

KC/KCP;

12)Melaporkan kepada direksi, donatur/simpatisan dan seluruh

pihak terkait atau realisasi pelaksanaan program kerja Baitul

Maal.

b. Administrasi dan Keuangan62

Staff Admin dan Keuangan merupakan Staff yang

bertanggung jawab untuk mendata seluruh kegiatan yang ada di

lembaga dan membuat laporan keuangan di lembaga tersebut.63

Tugas dan wewenang Staff admin dan keuangan yaitu:64

62Dokumentasi Baitul Maal L-Risma Metro, Rabu 23 November 2016.

63 Wawancara dengan Ibu Dwi Indah Purnami, Manager Nazhir Baitul Maal L-Risma,

pada hari Sabtu, 14 Januari 2017

52

1) Melengkapi/ mengisi papan data;

2) Mengarsipkan dan mengagendakan surat keluar/ masuk dan

surat-surat penting lainnya;

3) Mengarsipkan semua salinan slip ZIS dan kupon Wakaf yang

sudah terealisasi;

4) Melakukan controling terhadap keberadaan sarana dan media

funding seperti brosur, slip, kupon, x-banner, kotak infak dan

lain-lain. Berkoordinasi dengan masing-masing divisi;

5) Mengisi buku induk karyawan Baitul Maal;

6) Mengisi buku induk inventaris;

7) Merekam seluruh agenda kegiatan Baitul Maal secara umum

maupun perdivisi, baik yang sudah maupun yang akan

dilaksanakan dan mengkoordinasikan kepada manajer;

8) Merekap smua laporan dari masing-masing divisi;

9) Membuat laporan kegiatan bulanan Baitul Maal secara umum;

10) Membantu membuat RAPB bersama manajer;

11) Menginput seluruh uang masuk (funding) harian, dan

melaporkannya kepada manajer;

12) Membuat dan membukukan Laporan Keuangan perbulan,

pertriwulan dan pertahun;

13) Membuat daftar penerimaan reward funding maal karyawan

53

14) Mengeluarkaan uang sesuai dengan kebutuhan anggaran dan

pelaksanaan program, dengan sepengetahuan dan persetujuan

manajer.

c. Divisi Wakaf/Nazhir

Divisi Wakaf/Nazhir merupakan divisi yang bertanggung

jawab pada kegiatan yang berhubungan wakaf, mulai dari

penghimpunan, pengelolaan dan penyaluran wakaf.65 Berikut adalah

tugas-tugas dan wewenang divisi wakaf/nazhir:66

1) Menjadi konsultan wakaf;

2) Bertanggung jawab atas pelaksanaan rencana kerja divisi

Wakaf/Nazhir;

3) Merancang dan mengembanagkan fundrising dan pengembangan

wakaf;

4) Mengkoordinir kegiatan fundrising, investasi atau

pengembangan dana wakaf;

5) Mengagendakan semua kegiatan terkait divisi wakaf/nazhir, baik

yang sudah maupun yang akan dilaksanakan bersama dengan

administrasi dan keuangan dan mengkoordinasikan kepada

manajer;

6) Menjalin kemitraan dengan lembaga-lembaga sejenis;

65 Wawancara dengan Ibu Dwi Indah Purnami, Manager Nazhir Baitul Maal L-Risma,

pada hari Sabtu, 14 Januari 2017

54

7) Membuat maping data wakif berdasarkan klasifikasinya

masing-masing;

8) Merekap hasil funding Maal (wakaf) seluruh kayawan;

9) Bertanggung jawab atas kontroling keberadaan dan kondisi

sarana funding wakaf, seperti brosur wakaf, kupon wakaf,

handbook wakaf, x-banner wakaf dll;

d. Divisi ZIS/LAZIS

Divisi ZIS/LAZIS merupakan divisi yang bertanggung

jawab pada kegiatan yang berhubungan ZIS/LAZIS, mulai dari

penghimpunan, pengelolaan dan penyaluran ZIS/LAZIS.67 Berikut

adalah tugas-tugas dan wewenang divisi ZIS/LAZIS:68

1) Menjadi konsultan LAZIS;

2) Bertanggung jawab atas pelaksanaan rencana kerja divisi LAZIS;

3) Merancang dan merealisasikan strategi fundrising ZIS;

4) Mengkoordinir kegiatan fundrising, pengelolaan/pengembangan

dan lending ZIS;

5) Mengagendakan semua kegiatan terkait divisi LAZIS, baik yang

sudah maupun yang akan dilaksanakan bersama dengan

administrasi & keuangan dan mengkoordinasikan kepada

manajer;

6) Menjalin kemitraan dengan lembaga-lembaga sejenis;

67 Wawancara dengan Ibu Dwi Indah Purnami, Manager Nazhir Baitul Maal L-Risma,

pada hari Sabtu, 14 Januari 2017

55

7) Membuat maping data muzaki berdasar klasifikasinya

masing-masing;

8) Merekap hasil funding Maal atau ZIS seluruh karyawan;

9) Bertanggung jawab atas controling keberadaan dan kondisi

sarana funding ZIS, seperti brosur, slip, kotak infaq, x banner dll.

e. Staff Fundrising dan Landing (Nazhir dan LAZIS)

Staff foundrising dan Landing merupakan staff yang

bertanggung jawab untuk menghimpun dana dari para

mustahik/wakif sesuai dengan rencana kerja yang ada di Baitul Maal

L-Rsima Metro dan menyalurkan dana maal yang ada sesuai dengan

program penyaluran Baitul Maal L-Risma Metro.69 Berikut adalah

tugas yang diberikan kepada Staff Fundrising dan Landing:70

1) Bertanggung jawab atas pelaksanaan rencana kerja fundrising dan

landing;

2) Merealisasikan strategi fundrising dan landing;

3) Membuat laporan verbal hasil kolektifan kepada administrasi dan

keuangan

4) Berkoordinasi dengan divisi masing-masing dalam melaksanakan

program.

69 Wawancara dengan Ibu Dwi Indah Purnami, Manager Nazhir Baitul Maal L-Risma,

pada hari Sabtu, 14 Januari 2017

56 f. Divisi Kesehatan

Divisi kesehatan merupakan divisi yang bertanggung jawab untuk

mengecek kesehatan karyawan Baitul Maal L-Risma dan

bertanggung jawab pada kegiatan penyaluran PESAT (Peduli

Kesehatan Umat).71 Berikut merupakan tugas dan wewenang dari

divisi kesehatan:72

1) Bertanggung jawab atas pelaksanaan rencana kerja divisi

kesehatan bagi masing-masing divisi;

2) Merealisasikan program divisi kesehatan yang telah dibuat dalam

rancangan program kerja;

3) Membuat laporan verbal hasilo kolektifan kepada administrasi

dan keuangan;

4) Berkoordinasi degan divisi masing-masing dalam melaksanakan

program.

B. Alur atau Skema Pengelolaan Wakaf Tunai

Proses Baitul Maal L-Risma sebagai Nazhir adalah berdasarkan

pengajuan proposal yang diajukan meliputi persyaratan diantaranya:73

a. Baitul Maal L-Risma telah berbadan hukum;

b. Memiliki kantor untuk operasional;

71 Wawancara dengan Ibu Dwi Indah Purnami, Manager Nazhir Baitul Maal L-Risma,

pada hari Sabtu, 14 Januari 2017

72 Dokumentasi Baitul Maal L-Risma Metro, Rabu 23 November 2016.

57 c. Memiliki struktur organisasi yang jelas;

d. Memiliki program kerja;

e. Serta mau mengikuti peraturan dan persyaratan sebagai Nazhir yang diatur

oleh Badan Wakaf Indonesia.74

Berdasarkan pengajuan proposal kepada BWI (Badan Wakaf

Indonesia), Baitul Maal L-Risma telah memperoleh izin sebagai nazhir pada

11 Februari 2015 sampai dengan 11 Februari 2019 dengan Devisi

Wakaf/Nazhir adalah Bapak Ahmad Dainuri.75

Tata cara berwakaf di Nazhir Baitul Maal L-Risma adalah sebagai

berikut:

a. Wakif bisa datang langsung ke Nazhir Baitul Maal L-Risma;

b. Dengan cara jemput bola oleh marketing. Marketing mendatangi calon

wakif yang akan berwakaf;

c. Wakif menyetor nominal wakaf.

d. Ada kesepakatan antara wakif dan Nazhir dalam pembagian keuntungan

dari hasil pengelolaan wakaf produktif.76

Menurut Ibu Dwi Indah Purnami bahwa cara berwakaf di Nazhir

Baitul Maal L-Risma juga bisa dilakukan melalui via telepon. Jadi marketing

yang akan datang menemui wakif (orang yang berwakaf).77

74 Wawancara dengan Ibu Dwi Indah Purnami, Manager Nazhir Baitul Maal L-Risma,

pada 29 November 2016.

75 Wawancara dengan Ibu Dwi Indah Purnami, Manager Nazhir Baitul Maal L-Risma,

pada 24 November 2016.

58

C. Produktivitas Pengelolaan Wakaf Tunai di Baitul Maal L-Risma Kota Metro

Baitul Maal dalam mencari calon wakif mempunyai beberapa

pendekatan. Pendekatan tahap pertama yaitu pendekatan keagamaan,

masyarakat diberikan pengarahan dan pemahaman tentang wakaf tunai serta

manfaatnya yang bisa diperoleh bagi mereka yang berwakaf. Tahap

selanjutnya yaitu pendekatan kesejahteraan sosial, calon wakif (orang yang

mewakafkan harta) diberi pemahaman bahwa harta yang dimiliki saat ini

tidak hanya untuk dikuasai sendiri melainkan dapat mensejahterakan sosial

apabila dikelola dengan baik. Sosialisasi semacam ini biasanya diadakan pada

acara-acara tertentu seperti pengajian atau event-event yang ada di kampus

dan sekolah.78

Selain melakukan sosialisasi Baitul Maal L-Risma juga melakukan

promosi kepada masyarakat. Promosi tersebut juga dilakukan saat Baitul

Maal L-Risma mengadakan pengajian dan Baitul Maal L-Risma Goes to

School. Saat ini dana wakaf yang sudah terkumpul di Baitul Maal L-Risma

sudah mencapai Rp 360.000.000,-.

Dalam penghimpunannya Baitul Maal L-Risma melakukan promosi

menggunakan dua metode yaitu metode penghimpunan melalui sertifikat

wakaf tunai dan metode penghimpunan melalui kupon wakaf. Baitul Maal

L-Risma mengeluarkan sertifikat wakaf tunai jika nominal wakaf di atas Rp

78Wawancara dengan Ibu Dwi Indah Purnami, Manager Nazhir Baitul Maal L-Risma,