PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI

UMUM (DAU), DAN DANA ALOKASI KHUSUS (DAK) TERHADAP

BELANJA MODAL

PADA PEMERINTAH DAERAH KABUPATEN DAN KOTA DI PROVINSI JAMBI

Novi Astriyani

Universitas Muhammadiyah Prof. Dr. Hamka Email : [email protected]

Abstract

This study aims to determine the effect of local own revenue, general allocation fund, and special allocation fund to capital expenditure area district and city of Jambi Province from the years of 2011-2015. Data analysis and processing techniques used are accounting analysis, classical assumption (normality test, multicollinearity, heteroscedasticity test, autocorrelation test), multiple linier regression analysis, hypothesis testing, analysis of the correlation coefficient, and coefficient of determination. The results of this research indicate that partial Local Own Revenue is positive unsignificant effect on Capital Expenditure, General Allocation Fund is positive significant effect on Capital Expenditure, Special Allocation Fund is negative significant effect on Capital Expenditure. Local Own Revenue, General Allocation Fund, and Special Allocation Fund simultaneously or concurrently significant effect on Capital Expenditure.

Keyword :Local Own Revenue, General Allocation Fund, and Special Allocation Fund.

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh pendapatan asli daerah, dana alokasi umum, dan dana alokasi khusus terhadap belanja modal pada pemerintah daerah Kabupaten dan Kota di Provinsi Jambi dari tahun 2011-2015. Teknik pengolahan dan analisis data yang digunakan adalah analisis akuntansi, uji asumsi klasik (uji normalitas, uji multikolinieritas, heteroskedastisitas, dan uji autokorelasi), analisis regresi linier berganda, uji hipotesis, analisis koefisien korelasi, dan analisis koefisien determinasi. Hasil penelitian ini menunjukkan secara parsial Pendapatan Asli Daerah berpengaruh positif tidak signifikan terhadap belanja modal, Dana Alokasi Umum secara parsial berpengaruh positif signifikan terhadap belanja modal, Dana Alokasi Khusus secara parsial berpengaruh negatif signifikan terhadap belanja modal. Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus secara simultan atau bersamaan berpengaruh signifikan terhadap belanja modal

PENDAHULUAN

Setiap daerah mempunyai kewenangan dan tanggung jawab untuk menyelenggarakan kepentingan masyarakat berdasarkan prinsip-prinsip keterbukaan, partisipasi masyarakat dan pertanggungjawaban kepada masyarakat. Pemerintah Daerah sendiri juga memiliki otonomi yang luas dalam mengurusi dan mengelola sumber-sumber perekonomian daerah secara mandiri dan bertanggung jawab yang hasilnya untuk meningkatkan kesejahteraan masyarakat di daerah. pemerintahan menurut asas otonomi dan tugas pembantuan. Jadi, sejak diberlakukannya Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintah Daerah, pemerintah melaksanakan otonomi daerah dalam rangka penyelenggaraan urusan pemerintah yang lebih efisien, efektif, dan bertanggung jawab. Selama 3 (tiga) tahun pelaksanaan otonomi daerah, pemerintah menyadari masih banyak kelemahan dalam Peraturan Perundangan Nomor 22 Tahun 1999. Sehingga dikeluarkanlah Undang-Undang pengganti yaitu Undang-Undang-Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pusat dan Daerah. (Deddi Nordiawan dan Ayuningtyas 2010 : 22)

Menurut Rosy P.S dan I Gusti B.I (2012) anggaran pendapatan dan belanja daerah (APBD) adalah suatu alat terbaik untuk pemerintah daerah sebagai usaha mengembangkan kapasitas serta efektifitasnya. Sebagai usaha pemberdayaan pemerintahan daerah sudut pandang utama transisi yang dikehendaki pada manajemen keuangan dan anggaran daerah ialah pengelolaan keuangan daerah yang wajib mengedepankan kehidupan orang banyak. Kondisi ini

bukan hanya terlihat dari banyaknya pembagian porsi anggaran bagi kebutuhan masyarakat, namun terlihat pula dari tingginya keterlibatan publik pada rancangan, penerapan, serta pengendalian keuangan regional.

Novi Astriyani 2

publik. Beberapa proyek fisik menghasilkan output berupa bangunan yang sepenuhnya dinikmati oleh aparatur (birokrasi) atau satuan kerja yang tidak berhubungan langsung dengan fungsi pelayanan publik. Sebagai contoh adalah belanja modal untuk pembangunan kantor Bappeda (Badan Perencanaan Pembangunan Daerah) atau inspektorat daerah.

Arbie Gugus Wandira (2013) menemukan bahwa PAD tidak berpengaruh terhadap belanja modal. Daerah dengan PAD rendah kemungkinan dikarenakan kurangnya penggalian sumber-sumber penerimaan baru (ekstensifikasi), seharusnya setiap daerah meningkatkan PAD melalui upaya ekstensifikasi yaitu dengan meningkatkan kegiatan ekonomi masyarakat, upaya ini harus diarahkan dengan mempertahankan dan menggali potensi daerah agar dapat dimanfaatkan secara berkelanjutan. Provinsi yang mendapatkan DAK yang yang berupa Dana Perimbangan (transfer daerah) dari pusat menuntut daerah membangun dan mensejahterahkan rakyatnya melalui pengelolaan kekayaan daerah yang proposional dan profesional serta membangun infrastruktur yang berkelanjutan, salah satunya pengalokasian anggaran ke sektor belanja modal. Pemerintah daerah dapat menggunakan dana perimbangan keuangan (DAK) untuk memberikan pelayanan kepada publik yang direalisasikan melalui belanja modal. Sedangkan Dana Alokasi Umum dengan belanja modal memiliki hubungan yang signifikan. Hal ini dikarenakan tingginya Dana Alokasi Umum disebabkan oleh digunakan untuk menjelaskan pengaruh hubungan variabel independen yaitu Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) terhadap variabel dependen yaitu belanja modal.

Berdasarkan penelitian sampel, data yang diperoleh sebanyak 11 Kabupaten/Kota selama 5 (lima) tahun periode 2011-2015 menjadi 55 data.

Analisis Data Analisis Akuntansi

Analisis akuntansi ini dilakukan untuk mengetahui dan menjelaskan nilai masing-masing variabel yang diteliti secara deskriptif. Disamping ini disajikan nilai rata-rata (mean), minimum, maksimum, dan standar deviasi dari variabel-variabel yang diteliti.

Analisis Regresi Linier Berganda

Model empiris yang digunakan untuk menguji variabel independen terhadap variabel dependen sebagai berikut :

Ŷ = a + b1X1 + b2X2+ b3X3 + e

Keterangan :

Ŷ = Belanja Modal a = Konstanta

b1-b2-b3 = Koefisien regresi

X1 = Pendapatan Asli Daerah

X2 = Dana Alokasi Umum

X3 = Dana Alokasi Khusus

e = Error

Uji Asumsi Klasik

Novi Astriyani 4

Uji Hipotesis

Uji Statistik t, apabila nilai signifikansi t > 0,05 artinya variabel independen secara individual berpengaruh tidak signifikan antara variabel dependen. Apabila nilai signifikansi t < 0,05 artinya terdapat pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen. Uji Statistik F, apabila nilai signifikan F > 0,05 artinya terdapat pengaruh yang tidak signifikan antara semua variabel independen terhadap variabel dependen. pabila nilai signifikan F < 0,05 artinya variabel independen mempunyai pengaruh signifikan secara bersama-sama terhadap variabel dependen,

HASIL DAN PEMBAHASAN Analisis Regresi Linier Berganda

Analisis regresi berganda digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila 2 (dua) atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Dalam penelitian ini, analisis regresi linier berganda digunakan untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) terhadap Belanja Modal (BM). Adapun hasil analisis regresi linier berganda pada penelitian ini adalah :

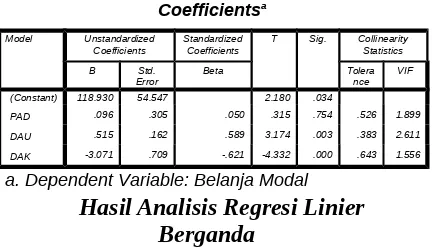

Hasil Analisis Regresi Linier Berganda

Sumber : Output SPSS Versi 21.0, 2017

Dari hasil perhitungan di atas, maka diperoleh persamaan regresi Pendapatan Asli Daerah (PAD), Dana Alokasi Umum

(DAU), dan Dana Alokasi Khusus (DAK) terhadap Belanja Modal (BM), yaitu : Ŷ = 118,930 + 0,096 X1 + 0,515 X2 –

3,071 X3

Uji Normalitas

Dari hasil penelitian, nilai masing-masing variabel (Asymp. Sig. (2-tailed)) sebesar 0,513 > 0,05 maka memenuhi uji normalitas. Perhitungan tersebut didukung grafik P-Plot of Regression Standardized Residual.

Uji Multikolinieritas

Dapat dilihat bahwa nilai tolerance pada Pendapatan Asli Daerah (PAD) 0,526 lebih besar dari 0,10, nilai Dana Alokasi Umum (DAU) 0,383 lebih besar dari 0,10, dan nilai Dana Alokasi Khusus (DAK) Khusus (DAK) 1,556 lebih kecil dari 10. Sehingga dapat disimpulkan bahwa tidak terjadi multikolinieritas diantara variabel independen dalam penelitian.

Uji Heteroskedatisitas

Grafik scatterplot menunjukkan titik-titik menyebar di atas dan di bawah angka 0 (nol) pada sumbu Y. Dengan demikian dapat dikatakan pada model regresi tidak terjadi heteroskedastisitas.

Uji Autokorelasi

Dalam pengujian Runs Test ini menghasilkan angka signifikansi sebesar 0,077 > 0,05 sehingga dapat dikatakan bahwa tidak terjadi autokorelasi.

Uji Hipotesis

Uji Statistik t, bahwa pengaruh pendapatan asli daerah terhadap belanja modal, menunjukkan nilai thitung sebesar

0,315 < t

(

0,052 ;51)

=¿ 2,007 dansignifikansi sebesar 0,754 > 0,05, maka H1 ditolak sehingga dapat diartikan

pendapatan asli daerah secara parsial berpengaruh positif tidak signifikan terhadap belanja modal. Pengaruh dana alokasi umum terhadap belanja modal menunjukkan nilai thitung sebesar 3,174 >

Coefficientsa Model Unstandardized

Coefficients StandardizedCoefficients T Sig. CollinearityStatistics B Std.

Error Beta Tolerance VIF (Constant) 118.930 54.547 2.180 .034

PAD .096 .305 .050 .315 .754 .526 1.899 DAU .515 .162 .589 3.174 .003 .383 2.611 DAK -3.071 .709 -.621 -4.332 .000 .643 1.556

sebesar 0,003 < 0,05, maka H2 diterima

sehingga dapat diartikan bahwa dana alokasi umum secara parsial berpengaruh positif signifikan terhadap belanja modal. Pengaruh dana alokasi khusus terhadap belanja modal menunjukkan nilai thitung

sebesar -4,332 < -t

(

0,052 ;51)

=¿-2,007 dan signifikansi sebesar 0.000 < 0,050, maka H3 diterima yang artinya

secara parsial dana alokasi khusus berpengaruh negatif signifikan terhadap belanja modal.

Uji Statistik F, untuk pengujian hipotesis secara simultan menunjukkan nilai Fhitung

sebesar 8,255 > F0,05 (3,51) = 2,79 dan

tingkat signifikansi sebesar 0,000 < 0,05, maka dapat dijelaskan bahwa H4 diterima

dan dapat dinyatakan bahwa Pendapatan Asli daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) secara simultan berpengaruh positif dan signifikan terhadap Belanja Modal.

Analisis Koefisien Determinasi (uji R2)

Nilai Adjusted R Square sebesar 0,287 artinya 28,7% variabel belanja modal dapat dijelaskan oleh variabel pendapatan asli daerah, dana alokasi umum, dan dana alokasi khusus sedangkan sisanya 71,3% dijelaskan oleh variabel lain.

pembahasan di atas dapat diambil beberapa simpulan berikut :

1. Berdasarkan pengujian secara parsial Pendapatan Asli Daerah berpengaruh positif tidak signifikan terhadap belanja modal.

2. Dana Alokasi Umum secara parsial berpengaruh positif signifikan terhadap belanja modal.

3. Dana Alokasi Khusus secara parsial berpengaruh negatif signifikan terhadap belanja modal.

4. Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus secara simultan atau bersamaan berpengaruh signifikan terhadap belanja modal

Saran-saran

Novi Astriyani 6

REFERENSI

Abdul Halim dan Muhammad Syam Kusufi. (2014). Akuntansi Keuangan Daerah (Edisi 4). Jakarta : Salemba Empat.

Darwanto & Yulia Yustikasari. (2007). Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum Terhadap Pengalokasian Belanja Modal”. Jurnal Simposium Nasional Akuntansi X Makassar Vol. 10. 26-28 Juli 2007. Jogjakarta : Magister Sains Ilmu-ilmu Ekonomi, Manajemen, Akuntansi Universitas Gadjah Mada.

Deddi Nordiawan dan Ayuningtyas Hertianti. (2010). Akuntansi Sektor Publik. Jakarta : Salemba Empat.

Endah Purbalini. (2015). Flypaper Effect Tracer on Operating Expenditure and Capital Expenditure of City Government in Indonesia. Journal of Contemporary Business, Economics and Law Vol. 7 Issue 3 August 2015 ISSN 2289-1560 South East Asia. Semarang : Universitas Stikubak.

Erlina, Omar Sakti Rambe, dan Rasdianto. (2015). Akuntansi Keuangan Daerah Berbasis Akrual. Medan : Salemba Empat.

Imam Ghozali. (2011). Aplikasi Analisis Multivariate dengan Program SPSS 21. Semarang : Badan Penerbit Universitas Diponegoro.

Indra Bastian. (2010). Akuntansi Sektor Publik. Yogyakarta : Erlangga.

LM Samryn. (2012). Pengertian Akuntansi. Jakarta : Rajawali Pers.

Rudianto. (2009). Pengantar Akuntansi. Jakarta : Erlangga.

Saragih, J.P. (2010). Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi. Jakarta : Graha Indonesia.

Sembiring, Sentosa. (2010). Pemerintah Daerah (PEMDA). Bandung : Nuansa Aulia.

Siahaan, Marihot P. (2010). Pajak Daerah dan Retribusi Daerah. Jakarta : Media Rajawali Pers.