BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Pustaka

2.1.1. Rasio Efektivitas Pendapatan Asli Daerah

Menurut Halim (2007:234), “Rasio efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan Pendapatan Asli Daerah yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah”, dengan rumus :

Efektifitas

=

𝑇𝑎𝑟𝑔𝑒𝑡𝑝𝑒𝑛𝑒𝑟𝑖𝑚𝑎𝑎𝑛𝑅𝑒𝑎𝑙𝑖𝑠𝑎𝑠𝑖 𝑃𝑒𝑛𝑒𝑟𝑖𝑚𝑎𝑎𝑛𝑃𝐴𝐷𝑦𝑎𝑛𝑔𝑑𝑖𝑡𝑒𝑡𝑎𝑝𝑎𝑘𝑎𝑛𝑃𝐴𝐷 𝐵𝑒𝑟𝑑𝑎𝑠𝑎𝑟𝑘𝑎𝑛𝑝𝑜𝑡𝑒𝑛𝑠𝑖𝑟𝑖𝑖𝑙× 100%

Kemampuan daerah dalam menjalankan tugasnya dikategorikan efektif apabila rasio yang dicapai mencapai minimal sebesar 1 (satu) atau 100 persen. Namun demikian semakin tinggi rasio efektivitas, menggambarkan kemampuan daerah yang semakin baik karena semua rencana benar-benar terlaksana dan hal itu berarti bahwa kinerjanya terbukti.

2.1.2. Dana Alokasi Umum (DAU)

Menurut Halim (2004 : 160), “Dana Alokasi Umum (DAU) adalah dana yang berasal dari Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan dengan tujuan pemerataan kemampuan keuangan daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. Dana Alokasi Umum mempunyai bagian-bagian. Bagian-bagian tersebut akan dijelaskan pada bagian berikut.

1. Dana Alokasi Umum untuk Daerah Provinsi.

2. Dana Alokasi Umum untuk daerah Kabupaten/Kota.

DAU ditetapkan minimal 25% dari penerimaan dalam negeri. 10% untuk DAU daerah provinsi, 90% untuk DAU daerah kabupaten/kota.

DAU Provinsi = 𝐽𝑢𝑚𝑙𝑎ℎ𝐷𝐴𝑈𝑠𝑒𝑙𝑢𝑟𝑢ℎ𝑝𝑟𝑜𝑣𝑖𝑛𝑠𝑖 ×bobotbobotdaerahseluruhprovinsidaerahyangprovinsibersangkutan

DAU Kab/kota =𝐽𝑢𝑚𝑙𝑎ℎ𝐷𝐴𝑈𝑠𝑒𝑙𝑢𝑟𝑢ℎ𝑘𝑎𝑏𝑎𝑡𝑎𝑢𝑘𝑜𝑡𝑎 ×𝑏𝑜𝑏𝑜𝑡𝑏𝑜𝑏𝑜𝑡𝑑𝑎𝑒𝑟𝑎ℎ𝑠𝑒𝑙𝑢𝑟𝑢ℎ𝑘𝑎𝑏𝑎𝑡𝑎𝑢𝑑𝑎𝑒𝑟𝑎ℎ𝑘𝑜𝑡𝑎𝑘𝑎𝑏𝑦𝑎𝑛𝑔𝑎𝑡𝑎𝑢𝑏𝑒𝑟𝑠𝑎𝑛𝑔𝑘𝑢𝑡𝑎𝑛𝑘𝑜𝑡𝑎

Menurut Saragih (2003 : 104) “ Bagi daerah yang relatif minim Sumber Daya Alam (SDA), DAU merupakan sumber pendapatan penting guna mendukung operasional pemerintah sehari-hari serta sebagai sumber pembiayaan pembangunan.”

Menurut Saragih (2003 :132) tujuan DAU di samping untuk mendukung sumber penerimaan daerah juga sebagai pemerataan atau equalization kemampuan keuangan pemerintah daerah.

miskin dan terbelakang harus menerima lebih banyak daripada daerah yang kaya. Dengan kata lain, tujuan penting Dana Alokasi Umum (DAU) adalah dalam kerangka pemerataan kemampuan penyediaan pelayanan publik antar pemerintah daerah di Indonesia”. (Kuncoro, 2004 : 30)

Mengacu pada PP No.104 Tahun 2000 tentang Dana Perimbangan (Mardiasmo, 2007: 157) tujuan Dana Alokasi Umum (DAU) terutama adalah untuk horizontal equity dan suffeciency. Tujuan horizontal equity merupakan kepentingan pemerintah pusat dalam rangka melakukan distribusi pendapatan secara adil dan merata agar tidak terjadi kesenjangan antar daerah. Sementara itu, yang menjadi kepentingan daerah adalah kecukupan (sufficiency), terutama adalah untuk menutup fiscal gap.

2.1.3 Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional, khususnya dalam upaya pemenuhan kebutuhan sarana dan prasarana pelayanan dasar masyarakat.

mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.”

DAK dapat dialokasikan dari APBN kepada daerah tertentu untuk membiayai kebutuhan khusus dengan memperhatikan dana dalam APBN. Kebutuhan khusus adalah kebutuhan yang tidak dapat diperkirakan secara umum dengan rumus atau komitmen atau prioritas nasional.

2.1.4. Dana Bagi Hasil (DBH)

Menurut Pipin Syarifin dan Dedah Jubaedah (2005:108) “Dana bagi hasil adalah dana yang bersumber dari APBN yang dialokasikan kepada daerah berdasarkan angka presentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi”. Dana bagi hasil ini bersumber dari pajak dan kekayaan daerah.

Dana bagi hasil merupakan komponen dana perimbangan yang memiliki peranan penting dalam menyelenggarakan otonomi daerah karena penerimaannya didasarkan atas potensi daerah penghasil sumber pendapatan daerah yang cukup potensial dan merupakan salah satu modal dasar pemerintah daerah dalam mendapatkan dana pembangunan dan memenuhi belanja daerah yang bukan berasal dari pendapatan asli daerah selain dana alokasi umum dan dana alokasi khusus.

sumber daya alam yang dimiliki oleh masing-masing daerah, sehingga kontribusi yang diberikan dana bagi hasil terhadap pendapatan daerah dapat meningkat.

2.1.5.Tingkat Kemandirian Keuangan Daerah

Menurut Halim (2004 : 20) ruang lingkup keuangan daerah terdiri dari “keuangan daerah yang dikelola langsung dan kekayaan daerah yang dipisahkan. Keuangan daerah yang dikelola langsung adalah Anggaran Pendapatan dan Belanja Daerah (APBD) dan barang-barang inventaris milik daerah. Keuangan daerah yang dipisahkan meliputi Badan Usaha Milik Daerah (BUMD)”.

Beberapa rasio yang dapat dikembangkan berdasarkan data keuangan yang bersumber dari APBD menurut Halim (2002 : 128) adalah dengan Rasio Kemandirian (otonomi fiskal). Kemandirian keuangan daerah (otonomi fiskal) menunjukkan kemampuan Pemerintah Daerah dalam membiayai sendiri kegiatan pemerintah, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. Kemandirian keuangan daerah ditunjukkan oleh besar kecilnya pendapatan asli daerah dibandingkan dengan pendapatan daerah yang berasal dari sumber yang lain, misalnya bantuan pemerintah pusat ataupun dari pinjaman.

pembangunan daerah. Semakin tinggi tingkat rasio kemandirian, semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen PAD. Semakin tinggi masyarakat yang membayar pajak dan retribusi daerah akan menggambarkan tingkat kesejahteraan masyarakat yang lebih tinggi.

2.1.6. Review Peneliti Terdahulu

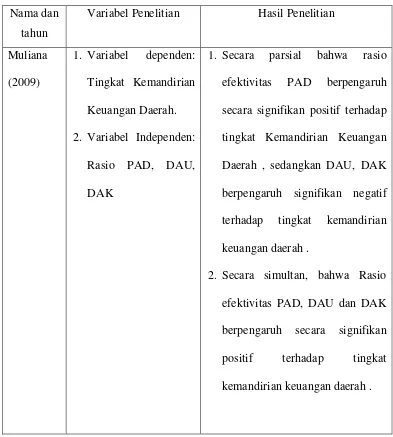

Tabel 2.1

Tinjauan Peneliti Terdahulu Nama dan

tahun

Variabel Penelitian Hasil Penelitian

Muliana (2009)

1. Variabel dependen: Tingkat Kemandirian Keuangan Daerah. 2. Variabel Independen:

Rasio PAD, DAU, DAK

1. Secara parsial bahwa rasio efektivitas PAD berpengaruh secara signifikan positif terhadap tingkat Kemandirian Keuangan Daerah , sedangkan DAU, DAK berpengaruh signifikan negatif terhadap tingkat kemandirian keuangan daerah .

Ersyad (2011)

1. Variabel dependen : Tingkat Kemandirian Keuangan Daerah 2. Variabel Independen :

PAD, DAU, DAK.

1. Pendapatan Asli Daerah berpengaruh secara signifikan positif terhadap tingkat kemandirian keuangan daerah

2. DAK dan DAU berpengaruh secara signifikan negatif terhadap tingkat kemandirian keuangan daerah,

Julitawati, et al(2012)

1. Variabel dependen: Kinerja Keuangan Pemerintah Daerah 2. Variabel

Independen: PAD dan Dana

Perimbangan

1. PAD dan Dana Perimbangan berpengaruh signifikan positif secara simultan terhadap kinerja keuangan pemerintah

2. PAD dan Dana Perimbangan berpengaruh signifikan positif secara parsial masing-masing terhadap kinerja keuangan pemerintah.

Marizka (2013)

1. Variabel dependen: Tingkat Kemandirian Keuangan Daerah 2. Variabel Independen :

PAD, Dana Bagi Hasil, DAU, DAK.

signifikan positif terhadap

kemandirian keuangan daerah,

DAU berpengaruh negatif dan

tidak signifikan terhadap

kemandirian keuangan daerah,

DAK berpengaruh signifikan

negatif terhadap kemandirian

keuangan daerah, DBH

berpengaruh positif dan tidak

signifikan terhadap kemandirian

keuangan daerah.

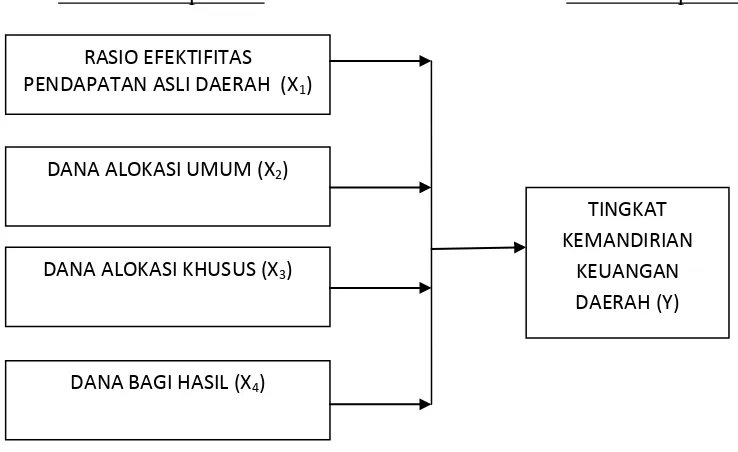

2.2. Kerangka Konseptual

Penelitian ini menganalisis pengaruh pendapatan asli daerah, dana alokasi umum, dana alokasi khusus dan dana bagi hasil terhadap kemandirian keuangan daerah pada kabupaten/kota di Provinsi Riau pada tahun 2008 - 2012.

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH) berpengaruh terhadap kemandirian keuangan daerah. Pemerintah daerah yang efektif dalam mengelola pendapatan PAD, maka akan memperbesar atau meningkatkan PAD yang diperoleh sehingga Pemerintah Pusat tidak perlu lagi mengalokasikan dana kepada pemerintah daerah sehingga daerah tersebut dikatakan mandiri.

Variabel Independen Variabel dependen

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual adalah menjelaskan antara pengaruh variabel dependen dengan variabel independen yang dijelaskan dalam uraian berikut.

1. Penelitian terdahulu menjelaskan Pendapatan Asli Daerah akan mempengaruhi tingkat kemandirian keuangan suatu daerah, bahwa apabila Pendapatan Asli Daerah yang dihasilkan pada suatu daerah tertentu, hal tersebut akan mempengaruhi kemandirian keuangannya sebab jika PAD yang dihasilkan tinggi, maka tingkat ketergantungan daerah terhadap bantuan pihak eksternal akan semakin rendah dan membuktikan bahwa daerah tersebut mandiri. PAD yang dihasilkan rendah, maka tingkat

RASIO EFEKTIFITAS

PENDAPATAN ASLI DAERAH (X1)

DANA ALOKASI UMUM (X2)

DANA ALOKASI KHUSUS (X3)

TINGKAT KEMANDIRIAN

KEUANGAN DAERAH (Y)

kemandirian keuangannya masih rendah karena daerah tersebut akan bergantung kepada dana transfer dari pemerintah pusat.

2. Dana Alokasi umum juga akan berpengaruh terhadap kemandirian keuangan daerah. DAU bertujuan untuk pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah. Penelitian sebelumnya menunjukan bahwa apabila DAU yang diterima oleh suatu daerah lebih besar dibandingkan dengan PAD yang dihasilkan daerah tersebut maka hal tersebut berarti tingkat kemandirian keuangan daerah tersebut masih belum dapat dikatakan mandiri sebab dalam membiayai kegiatan fiskalnya, daerah tersebut masih bergantung pada DAU dari pemerintah pusat.

3. Dana Alokasi Khusus juga berpengaruh terhadap kemandirian keuangan daerah. Dari penelitian sebelumya disebutkan bahwa apabila DAK yang diterima oleh suatu daerah lebih besar dibandingkan dengan PAD yang dihasilkan daerah tersebut maka hal tersebut berarti tingkat kemandirian keuangan daerah tersebut masih belum dapat dikatakan mandiri sebab dalam membiayai kegiatan fiskalnya, daerah tersebut masih bergantung pada DAK dari pemerintah pusat.

potensi pajak dan sumber daya alam yang dimiliki oleh masing-masing daerah, sehingga kontribusi yang diberikan dana bagi hasil terhadap pendapatan daerah meningkat.

2.4. Hipotesis Penelitian

Berdasarkan kerangka konseptual di atas, maka peneliti membuat hipotesis yang digunakan dalam penelitian.