BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Akuntansi Forensik

Akuntansi forensik adalah aplikasi ilmu keuangan dan mental

investigatif dalam upaya pemecahan masalah dalam konteks ‘rule of evidence’. Sebagai sebuah disiplin ilmu, akuntansi forensik mencakup keahlian tentang

keuangan, pengetahuan tentang kecurangan serta pemahaman terhadap realitas

bisnis dan cara kerja dari sistem hukum (Bologna & Linquist 1995:42).

Houcks (dalam Bressler 2000:3) menyatakan bahwa akuntansi forensik

dapat didefinisikan sebagai penggunaan akuntansi, audit, dan keterampilan

investigasi untuk membantu dalam masalah hukum. Sama halnya dengan dokter

forensik yang merupakan aplikasi dari ilmu kedokteran untuk menemukan

bukti-bukti kejahatan, teknik akuntansi forensik pun menerapkan teknik-teknik

akuntansi untuk mengungkapkan aspek finansial yang berkaitan langsung dengan

dugaan keras penyelewengan tersebut. Seorang akuntan forensik akan dapat

mengenali dan melakukan analisis mendalam atas transaksi finansial yang rumit

dan canggih yang digunakan oleh pelaku kejahatan untuk menutupi jejak

tindakannya.

Akuntansi forensik, menyediakan suatu analisis akuntansi yang dapat

serta resolusi di pengadilan. Penerapan pendekatan-pendekatan dan

analisis-analisis akuntansi dalam akuntansi forensik dirancang untuk menyediakan analisis-analisis

dan bukti memadai atas suatu asersi yang nantinya dapat dijadikan bahan untuk

pengambilan berbagai keputusan di pengadilan.

Akuntansi forensik sebagai aplikasi ilmu akuntansi yang bermanfaat dalam

penyelesaian dan pencegahan tindak pidana korupsi. Menurut Tuanakotta

(2007:3), faktor yang mendorong berkembangnya akuntansi forensik dengan

cepat di Amerika Serikat (Sarbanes-Oxley Act 2002). Yang menjadi objek

akuntansi forensik di sektor swasta maupun sektor publik adalah skandal

keuangan yang menyangkut fraud “penghilangan” aset, seperti pencurian, penyalahgunaan, dan lain-lain. Dengan demikian diperlukan akuntan forensik

yang mempunyai keahlian dalam menginvestigasi indikasi adanya korupsi atau

tindak penyelewengan lainnya di sebuah perusahaan atau instansi negara.

Agar akuntan forensik untuk dapat mengidentifikasi indikator penipuan,

mereka harus terlatih di bidang investigasi, deteksi, dan berbagai teknik audit

khusus. Pada umumnya penyidik forensik akan menjadi auditor yang

berpengalaman dan akuntan. Harris dan Brown (dalam Bressler, 2000:3)

menyarankan bahwa seorang akuntan forensik harus dapat menunjukkan keahlian

khusus dalam aturan bukti dan hukum, kemampuan analisis dan investigasi,

identifikasi pola kekerasan, interpersonal yang sangat baik dan kemampuan

komunikasi, dan keterampilan berorganisasi. Buckhoff dan Hansen (dalam

baik yang menjadi indikator penting, tetapi penyidik penipuan juga harus bisa

bertanya pertanyaan yang tepat.

Akuntan forensik biasanya akrab dengan hukum pidana, perdata, serta

memahami prosedur dalam ruang sidang. Mereka menekankan keterampilan

investigasi, termasuk teori, metode dan pola dari fraud. Akuntan forensik berfikir kreatif untuk mempertimbangkan dan memahami taktik pelaku penipuan yang di

gunakan pelaku dalam melakukan dan menyembunyikan fraud. Seain itu akuntan forensik juga berkomunikasi secara jelas dan ringkas kepada berbagai pihak

tentang penemuannya, termasuk kepada mereka yang masih awam tentang audit.

Grippo dan Ibex (dalam DiGabriele, 2008:4) menggambarkan bahwa

keterampilan yang paling penting yang dimiliki seorang akuntan forensik adalah

pengalaman dalam bidang akuntansi dan audit, perpajakan, operasi bisnis,

manajemen, internal control, hubungan interpersonal, dan komunikasi. Messmer

(dalam DiGabriele, 2008:4) menyatakan bahwa akuntan forensik sukses harus

memiliki komunikasi tertulis dan lisan, pola pikir kreatif dan ketajaman bisnis.

Mereka mampu mewawancarai orang yang memiliki potensi tidak kooperatif dan

memiliki skeptisme yang kuat.

Akuntansi forensik mengarahkan untuk menyediakan informasi keuangan

dan akuntansi untuk tujuan yang sah. Untuk mencapai tujuan tersebut, seorang

akuntan forensik mestinya tidak hanya memiliki keahlian akuntansi, tetapi juga

keterampilan dalam bidang hukum, teknik investigatif, hubungan antar personal

dan keterampilan komunikasi, sehingga tidak hanya terampil dalam akuntansi

Akuntansi forensik sudah mulai digunakan secara luas di beberapa negara

di dunia. America Serikat dan Kanada merupakan Negara pionernya. Di Indonesia

sendiri akuntansi forensik mulai digunakan saat reformasi 1998 sebagai akibat

krisis keuangan yang terjadi di Asia dan menyebabkan korupsi menjadi

merajalela.

Proaktif Investigatif Akuntansi

Ganti

Output Identifikasi

potensi

2.1.2 Pentingnya Pengacara

Pengancara merupakan orang yang memberikan nasehat dan pembelaan

pada orang atau organisasi yang terjerat kasus hukum. Di Indonesia pengacara

disebut juga dengan istilah Advokat. Advokat atau pengacara adalah bagian tak

terpisahkan dari dinamika dan kinerja didunia peradilan, selain terdakwa sendiri.

Mereka (advokat, tersangka, terdakwa, penggugat, atau tergugat) adalah lawan

main atau partner kerja langsung dalam persidangan dengan hakim (perkara

perdata), serta polisi, jaksa, dan hakim dalam peradilan pidana. Kalau hasil

polling TII mengatakkan kepolisian, kejaksaan, dan pengadilan masik indeks

lembaga terkorup, tentu yang menjadi korban atau sekaligus partisipan dalam

korupsi berjamaah itu adalah advokat, terdakwa, penggungat, atau tergugat.

Advokat merupakan penegak hukum selain polisi, jaksa, dan hakim. Dalam

sistem penegakan hukum pidana terpadu (integrated criminal justice), advokat menjadi bagiannya. Mestinya konsep orisinil advokat bukanlah pembela

kejahatan, tetapi penegak hukum dan pembela keadilan. Dalam praktiknya

advokat biasa menyeludupkan hukum, subyektif, melihat hukum dari kacamata

klien yang dibelanya. Benar dijadikan salah dan salah dijadikan benar. Indonesia

mempunyai masalah korupsi yang parah. Pihak yag diuntungkan dengan adanya

2.1.3 Pendapat Hakim di Peradilan

Hakim merupakan orang yang dianggap mampu menyelesaikan perkara

korupsi secara jelas, tetapi adakalanya kekuasaan hakim dipengadilan justru

dipengaruhi oleh pihak yang ingin menyelamatkan diri dari sanksi pidana dengan

mengiming-imingi hakim tersebut dengan apapun yang dianggap menguntungkan

hakim tersebut. Serta tak jarang seorang hakim diintimidasi oleh para koruptor

dengan mengganggu kekuasaannya dalam pengadilan berupa ancaman bagi para

hakim yang tidak mau bekerja sama dan ada juga yang melakukan pemberian

sejumlah uang agar perkaranya dimenangkan sehingga terdakwa mendapat vonis

bebas.

Hakim sangat berperan dalam penyelesaian kasus korupsi. Keputusan dan

persepsi dari seorang hakim menentukan kualitas penegakan hukum suatu Negara.

Makin maraknya tindak pidana korupsi dewasa ini, sehingga dianggap perlu

adanya pengaturan tindak pidana korupsi, mengingat juga sifat dari tindak pidana

korupsi merupakan “extraordinary crime”. Oleh karena itu pemberantasan korupsi yang dilakukan oleh hakim antara lain dengan instrument hukum yang

luar biasa tersebut tidak bertentangan dengan standar hukum secara universal.

Pemberantasan korupsi yang dilakukan oleh hakim dipengadilan yang saat

ini gencar dilakukan merupakan langkah nyata menuju kehidupan bernegara yang

lebih baik. Namun kesemuanya pemberantasan yang dilakukan oleh hakim

memiliki kendala maupun hambatan dimana seorang hakim harus secara teliti

tindak pidana khusus yang diatur secara tersendiri oleh Undang-Undang No.21

tahun 2001 tentang pemberantasan tindak pidana korupsi saat ini.

Dalam peradilan, hakim memimpin jalannya persidangan berdasarkan bukti

yang hanya diajukan oleh jaksa. Dia tidak bisa melihat bukti lain. Hakim hanya

terbatas pada dakwaan, tidak boleh mengadili, dan memeriksa fakta diluar

dakwaan. Jadi kalau putusan pengadilan adalah bebas maka bukan hanya hakim

yang bertanggungjawab melainkan juga jaksa dan aparat penegak hukum lainnya.

Jika orang terpilih menjadi hakim di pengadilan tipikor (tindak pidana korupsi)

dan kemudian diminta harus menghukum semua orang yang didakwa korupsi

tanpa memperhatikan fakta-fakta persidangan berarti ini merupakan tanda-tanda

negara kekuasaan, bukan negara hukum. Yang mana salah satu karakter negatif

negara kekuasaan adalah hakim sebagai alat kekuasaan dan tidak punya

kemandirian.

2.1.4 Pengertian Fraud

lain. Batasan satu-satunya mendefenisikan kecurangan adalah apa yang membatasi kebangsatan manusia).

Kecurangan atau fraud dapat didefenisiskan sebagai tindakan kriminal (crime) yang dilakukan secara sengaja oleh seseorang atau beberapa orang berupa kecurangan/ ketidakberesan (irregularities) atau penipuan yang melanggar hukum (illegal act) untuk mendapatkan keuntungan atau mengakibatkan kerugian suatu organisasi. Secara umum fraud merupakan suatu perbuatan melawan hukum yang dilakukan oleh orange-orang dari dalam atau dari luar organisasi, dengan maksud

mendapatkan keuntungan pribadi dan atau kelompoknya yang secara langsung

merugikan pihak lain.

Dari defenisi fraud diatas, maka yang di maksud dengan fraud sangatlah

luas dan dapat dilihat pada beberapa kategori kecurangan. Menurut Tunggal

(1992:19) suatu tindakan dikatakan fraud

1. Harus terdapat penyajian yang keliru (misrepresentation)

apabila memenuhi beberapa unsur,

dimana keseluruhan unsur harus ada, jika tidak ada maka dianggap kecurangan

tidak terjadi :

2. Dari suatu masa lampau (past) atau sekarang (present)

3. Faktanya material (material fact)

4. Dilakukan secara sengaja atau tanpa perhitungan (make-knowingly or recklessly)

5. Dengan maksud (intent) untuk menyebabkan pihak lain bereaksi

6. Pihak yang terlukai harus bereaksi (acted) terhadap kekeliruan penyajian (misreprentation)

7. Mengakibatkan kerugian (detriment)

Fraud disini juga termasuk manipulasi, penyalahgunaan jabatan, penggelapan pajak, pencurian aktiva, dan tindakan buruk lainnya yang dilakukan

Sebagai contoh adalah kasus korupsi. Korupsi merupakan suatu hal yang sangat sulit diberantas, bahkan korupsi di Indonesia sudah dilakukan secara sistemik,

namun kita harus yakin bahwa korupsi dapat dicegah, paling tidak diperkecil

kemungkinan terjadinya.

2.1.4.1Langkah-langkah pencegahan fraud

Pencegahan kecurangan merupakan tanggung jawab manajemen. Auditor

intern bertanggung jawab untuk menguji dan menilai kecukupan serta efektifitas

tindakan manajemen untuk memenuhi kewajiban tersebut. Dengan demikian

auditor internal harus melakukan audit sesuai dengan prosedur, memonitor

gejala-gejala fraud, melakukan penelusuran untuk mencegah fraud dan mengindintifikasi

fraud yang mungkin terjadi.

Pencegahan kecurangan bukanlah merupakan hal yang mudah, dikarenakan

fraud dapat terjadi dalam berbagai bentuk dan cara yang cenderung semakin canggih seiring dengan kemajuan teknologi dan semakin kompleksnya aktifitas

bisnis.

Menurut Razae dan Riley (2005:7) menjelaskan ada tiga unsur yang harus diperhatikan oleh pihak manajemen perusahaan bila ingin mencegah terjadinya tindakan fraud, yaitu:

1. Menciptakan dan mengembalikan budaya yang menghargai kejujuran dan nilai-nilai etika yang tinggi.

2. Penerapan dan evaluasi proses pengendalian anti kecurangan 3. Pengembangan proses pengawasan (Oversight Process)

Dalam Amrizal (2004:3) salah satu asosiasi di USA yang

kecurangan Association of Certified Fraud Examination (ACFE)

mengelompokkan fraud kedalam tiga kelompok dan tindakan pendeteksian fraud

berdasarkan tiga kelompok kecurangan tersebut adalah:

1) Kecurangan laporan keuangan (Financial Statement Fraud) 2) Penyalahgunaan asset (Aset Misappropriation)

3) Corruption (Korupsi)

1) Kecurangan Laporan Keuangan (Financial Statement Fraud)

Kecurangan laporan keuangan dapat didefenisikan sebagai

kecurangan yang dilakukan oleh manajemendalam bentuk salah saji

material laporan keuangan yang merugikan investor dan kreditor.

Kecurangan terhadap laporan keuangan dapat dideteksi melalui analisis

laporan sebagai berikut:

a. Analisis vertikal, yaitu teknik yang digunakan untuk

menganalisi hubungan antara item-item dalam laporan

laba-rugi, neraca, laporan aruskas dengan menggambarkannya

dalam persentase.

b. Analisis rasio, yaitu alat dalam mengukur hubungan antara

nilai-nilai item dalam laporan keuangan. Contohnya current ratio, adanya tindak pidana penggelapan uang atau pencucian kas dapat menyebabkan turunnya perhitungan

c. Analisis Horizontal, yaitu teknik untuk menganalisis

persentase-persentase perubahan item-item laporan

keuangan selama beberapa periode laporan.

2) Penyalahgunaan asset (Aset Misappropriation)

Penyalahgunaan asset digolongkan kedalam ‘kecurangan kas’

dan ‘kecurangan atas persediaan dan asset lainnya’. Banyak teknik yang

dapat dilakukan untuk mendeteksi setiap kasus penyalahgunaan asset.

Masing-masing jenis kecurangan dapat dideteksi melalui beberapa

teknik yang berbeda. Misalnya, untuk mendeteksi kecurangan dalam

pembelian ada beberapa metode deteksi akan menunjukkan gejala

penyimpangan yang dapat diinvestigasi lebih lanjut untuk menentukan

ada tidaknya kecurangan. Selain itu metode tersebut juga menunjukkan

kelemahan-kelemahan dalam pengendalian intern dan mengingatkan

auditor akan adanya potensi terjadinyakecurangan dimasa mendatang.

Adapun tekniknya adalah sebagai berikut:

a. Analytical review, merupakan suatu review atas berbagai akun yang mungkin menunjukkan ketidakbiasaan atau

kegiatan-kegiatan yang tidak diharapkan. Sebagai contoh adalah

perbandingan antara pembelian barang persediaan dengan

penjualan bersih yang dapatmengindikasikan adanya pembelian

yang terlalu tinggi atau terlalu rendah bila dibandingkan dengan

b. Statical Sampling, seperti persediaan, dokumen dasar pembelian dapat diuji secara sampling untuk menentukan ketidakbiasaan.

Metode deteksi ini akan efektif jika ada kecurigaan terhadap satu

atributnya, misalnya pemasok fiktif.

c. Vendor atau outsider complaints, merupakan keluhan dan komplain dari konsumen, pemasok, atau pihak lain merupakan alat

deteksi yang baik yang dapat mengarahkan auditor untuk

melakukan pemeriksaan lebih lanjut.

d. Site-visit Observation, yaitu observasi ke lokasi biasanya dapat mengungkapkan ada tidaknya pengendalian intern di lokasi-lokasi

tersebut. Observasi terhadap bagaimana transaksi akuntansi

akuntansi dilaksanakan terkadang akan memberikan peringatan

kepada CFE akan adanya daerah-daerah yang mempunyai potensi

bermasalah.

3) Corruption (Korupsi)

Sebagian besar kecurangan ini dapat dideteksi melalui keluhan

dari rekan kerja yang jujur, laporan dari rekan, atau pemasok yang tidak

puas dan menyampaikan komplain ke perusahaan. Atas sangkaan

terjadinya kecurangan ini kemudian dilakukan analisis terhadap

tersangka atau transaksinya. Pendeteksian atas kecurangan ini dapat

bukannya pengertian korupsi menurut UU Pemberantasan Tipikor di Indonesia. Menurut ACFE, korupsi terbagi ke dalam pertentangan kepentingan (conflict of interest), suap (bribery), pemberian illegal (illegal gratuity), dan pemerasan (economic extortion).

Sedangkan menurut Tunggal (1992:60) kecurangan dapat dicegah dengan

memperhatikam internal control yang baik sebagai berikut:

1. Memberikan insentif/ benefit yang cukup memadai. 2. Penyederhanaan struktur organisasi.

3. Adanya internal check antara beberapa bagian yang berhubungan dengan memperhatikan pemisahan fungsi berikut:

a. Membuat/ menyetujui transaksi b. Melaksanakan transaksi

c. Membukukan transaksi 4. Supervisi dan pengawasan yang cukup

5. Evaluasi dari kewajaran transaksi hubungan istimewa (related party transaction).

6. Adanya rotasi pegawai.

7. Diwajibkan setiap pegawai untuk menggunkan hak cutinya dan selama itu pekerjaannya dikerjakan oleh orang lain.

8. Tindakan yang tegas/ berat bagi pelaku kecurangan.

9. Adanya pelaksanaan yang komponen (ahli dalam bidangnya dan dapat dipercaya dengan garis dan kewajiban yang jelas.

10.Tersedianya catatan/ dokumen-dokumen yang memadai.

11.Adanya pengawasan secara fisik terhadap setiap harta serta catatan perusahaan atau instansi terkait.

12.Pelaksanaan audit secara independen (melalui internal/ eksternal auditor) 13.Menerapkan kebijakan conflict of interest dengan menekankan pada:

a. Pemeriksaan uang, hadiah atau jasa dari setiap orang atau perusahaan kepada siapa perusahaan melakukan bisnis.

b. Penggunaan informasi perusahaan untuk tujuan pribadi.

c. Penggunaan waktu perusahaan atau fasilitas untuk kepentingan pribadi.

d. Ikut serta dalam manajemen (secara langsung) pada setiap perusahaan swasta.

2.1.4.2Faktor yang menyebabkan seseorang melakukan fraud

Ada tiga hal yang mendorong seseorang melakukan fraud, yaitu

pressure (dorongan), opportunity (peluang), dan rationalization

(rasionalisasi), sebagaimana tergambar dalam fraud triangle (segitiga

fraud) berikut:

Gambar 2.1 Fraud Triangle (sumber: Tuanakotta, 2007:106)

Pressure adalah tekanan atau dorongan yang menyebabkan seseorang

melakukan fraud yang disebabkan oleh kebutuhan yang segera (biasanya keuangan), contohnya hutang atau tagihan yang menumpuk,

gaya hidup mewah, ketergantungan, dan lain-lain. Tekanan lain yang

tidak berhubungan dengan finansial dapat mencakup:

- Tantangan untuk menaklukkan sistem

- Ketidakpuasan kerja

- Ketidakstabilan emosional

FRAUD RISK

MOTIVATION PRESSURE

Opportunity adalah peluang yang memungkinkan fraud terjadi. Biasanya disebabkan karena internal control suatu organisasi yang

lemah, kurangnya pengawasan, dan/atau penyalahgunaan wewenang.

Opportunity merupakan elemen yang paling memungkinkan untuk diminimalisir melalui penerapan proses, prosedur, dan control dan

upaya deteksi dini terhadap fraud.

Rasionalization merupakan elemen penting dalam terjadinya fraud, dimana pelaku mencari pembenaran atas tindakannya, misalnya

bahwasanya tindakannya untuk membahagiakan orang-orang yang

dicintainya. Contoh lain perusahaan telah mendapat keuntungan yang

sangat besar dan tidak mengapa jika pelaku mengambil bagian sedikit

dari keuntungan tersebut.

Suatu hasil penelitian menunjukkan bahwa terjadinya kecurangan sebagai

akibat antara tekanan kebutuhan seseorang dengan lingkungannya yang

memungkinkan untuk bertindak. Karni (2002:38) menyatakan pendapatnya

tentang faktor pendorong terjadinya kecurangan adalah sebagai berikut:

1) lemahnya pengendalian internal

a. manajemen tidak menekankan perlunyan peranan pengendalian internal.

b. Manajemen tidak menindak pelaku kecurangan.

c. Manajemen tidak mengambil sikap dalam hal terjadinya

conflict of interest.

d. Auditor internal tidak diberi wewenang untuk menyelidiki para eksekutif terutama menyagkut pengeluaran yang besar

2) Tekanan keuangan terhadap seseorang a) Banyaknya utang

a. Tuntutan pimpinan diluar kemampuan bawahan.

b. Direktur utama menetapkan suatu tujuan yang harus dicapai tanpa dikonsultasikan ke bawahannya.

c. Penurunan penjualan. 4) Indikasi lain

a) Lemahnya kebijakan penerimaan pegawai. b) Meremehkan integritas pribadi.

c) Kemungkinan koneksi dengan organisasi kriminal.

Kecurangan (fraud) biasanya ditemui melalui cara-cara sebagai berikut: a. Melalui sistem pengawasan yang diterapkan (misalnya melalui

pemeriksaan intern.

b. Secara kebetulan (by accident) c. Laporan dari pihak lain.

2.1.5 Pengertian Korupsi

Andi Hamzah (2007:4) menjelaskan bahwa korupsi berawal dari bahasa

latin corruptio atau corruptus. Corruption berasal dari kata corrumpere, suatu kata latin yang lebih tua. Dari bahasa lain itulah turun ke banyak bahasa eropa seperti

Inggris yaitu, corruption, corrupt, Prancis yaitu corruption, dan Belanda yaitu

corruptie. Dari bahasa belanda inilah kata itu turun ke bahasa Indonesia yaitu korupsi.

Secara harfiah korupsi merupakan sesuatu yang busuk, jahat dan merusak

(Hartanti, 2005: 9). Jika membicarakan tentang korupsi memang akan

menemukan kenyataan semacam itu karena korupsi menyangkut segi-segi moral,

penyelewengan kekuasaan dalam jabatan karena pemberian, faktor ekonomi

politik, serta penempatan keluarga atau golongan ke dalam kedinasan di bawah

kekuasaan jabatannya. Perbuatan korupsi dalam istilah kriminologi digolongkan

kedalam kejahatan White Collar Crime. Dalam praktek UU yang bersangkutan, korupsi dalah tindak pidana yang memperkaya diri sendiri atau orang lain atau

suatu badan yang secara langsung atau pun tidak langsung merugikan keuangan

negara dan perekonomian negara.

korupsi adalah penjualan barang-barang milik pemerintah oleh pegawai

negeri untuk keuntungan pribadi. Sebagai contoh, pegawai negeri sering menarik

pungutan liar dari izin dari perizinan, lisensi, bea cukai, atau pelarangan masuk

bagi pesaing (Shleifer dan Vishny dalam Tuanakotta, 2007:117). Para pegawai

negeri biasanya memungut bayaran untuk tugas pokoknya atau untuk pemakaian

barang-barang milik pemerintah untuk kepentingan pribadinya. Hal seperti sudah

menjadi kebiasaan bagi pegawai negeri di Indonesia. Untuk kasus seperti ini

sehingga korupsi menyebabkan ekonomi biaya tinggi, korupsi memiliki pengaruh

yang negatif terhadap pertumbuhan suatu negara.

Menurut Silalahi dalam Wiratmaja (2010:9) korupsi bukan hanya terjadi

pada aparatur pemerintahan, korupsi di kalangan pegawai swasta malah jauh lebih

besar, seperti terjadinya kredit macet di sejumlah bank swasta yang disebabkan

oleh adanya kolusi antara direktur bank dengan pengusaha. Disamping itu korupsi

di kalangan aparatur negara tidak semata-mata disebabkan oleh gaji yang kecil,

besar-besaran adalah mereka yang bergaji besar akan tetapi tidak puas dengan apa yang

diterima sehubungan dengan meningkatnya kebutuhan.

Korupsi adalah produk dari sikap hidup satu kelompok masyarakat, yang

memakai uang sebagai standar kebenaran dan sebagai kekuasaan mutlak. Sebagai

akibat dari korupsi ketimpangan antara si miskin dan si kaya semakin kentara.

Orang-orang kaya dan politisi korup bisa masuk kedalam golongan elit yang

berkuasa dan sangat dihormati. Mereka juga memiliki status sosial yang tinggi.

Timbulnya korupsi disebabkan oleh berbagai hal, salah satunya budaya lokal.

Budaya yang dianut dan diyakini masyarakat kita telah sedikit banyak

menimbulkan dan membudayakan terjadinya korupsi. Pada masyarakat jawa

dikenal budaya mbecek, upeti, patron-klien dan lain sebagainya. Budaya-budaya tersebut boleh jadi dikatakan sebagai akar dari timbulnya korupsi di kemudian

hari. Dalam budaya Patron-Klien, diyakini bahwa Patron memiliki kebesaran hak dan kekuasaan, sedangkan klien terbatas pada kekecilan hak dan kebesaran

kewajiban terhadap patron. Klien selalu berupaya meniru apa yang dilakukan

patron, serta membenarkan setiap tindakan patronnya. Hal tersebut didasari karena

adanya pandangan bahwa semua yang berasal dari patron dianggap memiliki nilai

budaya luhur. Patron tidak dapat menolak tindakan tersebut, termasuk tindakan

yang tidak terpuji, anti-manusiawi, merugikan orang lain yang kemudian disebut

dengan korupsi. Umunya klien sering memberikan barang-barag tertentu kepada

patronnya, dengan harapan mereka akan diberikan pekerjaan ataupun upah lebih

Korupsi kecil tersebut lambat laun meluas kepada kelompok-kelompok

masyarakat yang lain. Proses penyebaran korupsi tersebut disebut dengan

continous imitation (peniruan korupsi berkelanjutan). Proses ini bisa terjadi tanpa disadari oleh masyarakat. Dalam keluarga misalnya, seringkali orang tua tanpa

sengaja telah mengajarkan perilaku korupsi kepada anaknya. Meskipun

sebenarnya orang tua tidak bermaksud demikian, namun kita tidak boleh lupa

bahwa anak adalah peniru terbaik, mereka meniru apapun yang dilakukan oleh

orang-orang dewasa disekitarnya.

2.1.5.1Bentuk-Bentuk Tindak Pidana Korupsi

Dalam Tuanakotta (2007:251) istilah korupsi menurut Undang-Undang

No.31 tahun 1999 meliputi 30 tindak pidana korupsi, yaitu sebagai berikut:

(1) Setiap orang yang secara melawan hukum melakukan perbuatan memperkaya diri sendiri atau orang lain atau suatu korporasi yang dapat merugikan keuangan Negara atau perekonomian Negara.

(2) Setiap orang yang dengan tujuan menguntungkan diri sendiri atau oranglain atau suatu korporasi, menyalahgunakan kewenangan, kesempatan atau sarana yang ada padanya karena jabatan atau kedudukan yang dapat merugikan keuangan Negara atau perekonomian Negara.

(3) Memberikan atau menjanjikan sesuatu kepada pegawai negeri atau penyelenggaraan Negara dengan maksud supaya pegawai negeri atau penyelenggaraan Negara tersebut berbuata atau tidak berbuat sesuatu dalam jabatannya, yang bertentangan dengan kewajibannya.

(4) Memberikan sesuatu kepada pegawai negeri atau penyelenggara Negara karena berhubungan dengan sesuatu yang bertentangan dengan kewajiban, dilakukan atau tidak dilakukan dalam jabatannya.

(6) Setiap orang yang memberikan atau menjanjikan sesuatu kepada seseorang yang menurut ketentuan perundang-undangan ditentukan menjadi advokat untuk menghadiri siding pengadilan dengan maksud untuk mempengaruhi nasehat atau pendapat yang akan diberikan berhubungan dengan perkara yang diserahkan kepada pengadilan untuk diadili.

(7) Pemborong, ahli bangunan yang pada waktu membuat bangunan, atau penjual bahan bangunan yang pada waktu menyerahkan bahan bangunan, melakukan perbuatan curang yang dapat membahayakan keamanan orang atau barang, atau keselamatan Negara dalam perang.

(8) Setiap orang yang bertugas mengawasi pembangunan atau penyerahan bahan bangunan, sengaja membiarkan perbuatan curang.

(9) Setiap orang yang pada waktu menyerahkan barang keperluan Tentara Nasional dan atau Kepolisian Negara Republik Indonesia melakukan perbuatan curang yang dapat membahayakan keselamatan Negara dalam keadaan perang. (10) Setiap orang yang bertugas mengawasi penyerahan barang

keperluan Tentara Nasional Indonesia dan dengan sengaja membiarkan perbuatan curang.

(11) Orang yang menerima penyerahan bahan bangunan atau orang yang menerima penyerahan barang keperluan Tentara Nasional Indonesia dan atau Kepolisian Negara Republik Indonesia dan membiarkan perbuatan curang.

(12) Dengan sengaja menggelapkan uang atau surat berharga yang disimpan karena jawabatannya, atau membiarkan uang dan surat berharga tersebut diambil atau digelapkan orang lain, atau membantu dalam melakukan perbuatan tersebut.

(13) Pegawai negeri atau orang selain pegawai negeri yang diberikan tugas menjalankan suatu jabatan umum secara terus menerus atau untuk sementara waktu, dengan sengaja memalsukan buku-buku atau daftar-daftar yang khusus untuk pemeriksaan administrasi.

(14) Pegawai negeri atau orang selain pegawai negeri yang diberikan tugas menjalankan suatu jabatan umum secara terus menerus atau untuk sementara waktu, dengan sengaja menggelapkan, menghancurkan, merusak atau membuat tidak dipakai barang, akta, surat atau daftar yang digunakan untuk meyakinkan atau membuktikan dimuka pejabat yang berwenang, yang dikuasai karena jabatannya.

menurut pikiran orang yang memberikan hadiah atau janji tersebut ada hubungan dengan jabatannya.

(16) Pegawai negeri atau penyelenggara Negara yang menerima hadiah atau janji, padahal diketahui atau patut diduga bahwa hadiah atau janji tersebut diberikan untuk menggerakkan agar melakukan atau tidak melakukan sesuatu dalam jabatannya, yang bertentangan dengan kewajibannya.

(17) Pegawai negeri atau penyelenggara Negara yang menerima hadiah, padahal diketahui atau patut diduga bahwa hadiah atau tersebut diberikan sebagai akibat atau disebabkan karena telah melakukan atau tidak melakukan sesuatu dalam jabatannya, yang bertentangan dengan kewajibannya.

(18) Hakim yang menerima hadiah atau janji, padahal diketahui atau patut diduga bahwa hadiah atau janji tersebut diberikan untuk mempengaruhi putusan perkara yang diserahkan kepadanya untuk diadili.

(19) Advokat menerima hadiah atau janji padahal diketahui atau dapat diduga bahwa hadiah atau janji tersebut untuk mempengaruhi nasehat atau pendapat yang akan diberikan, berhubungan dengan perkara yang diserahkan kepada pengadilan untuk diadili.

(20) Pegawai negeri atau penyelenggara Negara yang dengan maksud menguntungkan diri sendiri atau orang lain secara melawan hukum, atau dengan menyalahgunakan kekuasaannya memaksa seseorang memberikan sesuatu, membayar, atau menerima pembayaran dengan potongan, atau untuk mengerjakan sesuatu bagi dirinya sendiri.

(21) Pegawai negeri atau penyelenggara Negara yang pada waktu menjalankan tugas, meminta, menerima, atau memotong pembayaran kepada pegawai negeri atau penyelenggara Negara yang lain atau kepada kas umum, seolah-olah pegawai negeri atau penyelenggara Negara yang lain atau kas umum tersebut mempunyai utang kepadanya, padahal diketahui bahwa hal tersebut bukan merupakan utang.

(22) Pegawai negeri atau penyelenggara negara yang pada waktu menjalankan tugas, meminta atau menerima pekerjaan, atau penyerahan barang, seolah-olah merupakan utang kepada dirinya, padahal diketahui bahwa hal tersebut bukan merupakan utang.

(24)Pegawai negeri atau penyelenggara Negara baik langsung maupun tidak langsung dengan sengaja turut serta dalam pemborongan, pengadaan dan persewaan, yang pada saat dilakukan perbuatan, untuk seluruh atau sebagian ditugaskan untuk mengurus atau mengawasinya.

(25) Setiap gratifikasi kepada pegawai negeri atau penyelengga Negara dianggap pemberia suap, apabila berhubungan dengan jabatannya dan yang berlawanan dengan kewajiban atau tugasnya.

(26) Pegawai negeri atau penyelenggara Negara yang menerima hadiah atau janji padahal diketahui atau patut diduga, bahwa hadiah atau janji tersebut diberikan karena kekuasaan atau kewenangan yang berhubungan dengan jabatannya, atau yang menurut pikiran orang yang memberikan hadiah atau janji tersebut ada hubungan dengan jabatannya.

(27) Setiap orang yang memberi hadiah atau janji kepada pegawai negeri dengan mengingat kekuasaan atau wewenang yang melekat pada jabatan atau kedudukannya, atau oleh pemberi hadiah atau janji dianggap melekat pada jabatan atau kedudukan tersebut.

(28) Setiap orang yang melanggar ketentuan Undang-undang yang secara tegas menyatakan bahwa pelanggaran terhadap ketentuan Undang-undang tersebut sebagai tindak pidana korupsi.

(29)Setiap orang yang melakukan percobaan, pembantuan, atau pemufakatan jahat untuk melakukan tindak pidana korupsi. (30) Setiap orang diluar wilayah republik Indonesia yang

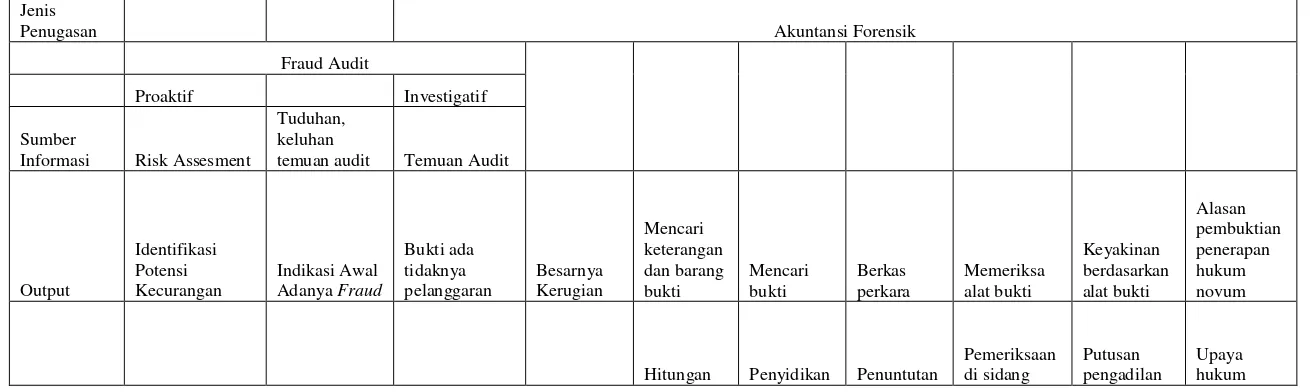

Jenis

Penugasan Akuntansi Forensik

Fraud Audit

Proaktif Investigatif

Sumber

Informasi Risk Assesment

Tuduhan, keluhan

temuan audit Temuan Audit

Output

Hitungan Penyidikan Penuntutan

Pemeriksaan

2.2 Tinjauan Penelitian Terdahulu

No. Nama Peneliti Judul Penelitian Hasil Penelitian

1 Wiratmaja

(2010)

“Akuntansi

Forensik dalam

Upaya

Pemberantasan

Tindak Pidana

Korupsi”

akuntansi forensik dalam kontek

preventif, detektif dan represif

secara aksiomatik dapat

mengambil peranannya dengan

menyediakan

pendekatan-pendekatan yang efektif dalam

mencegah, mengetahui, atau

mengungkapkan dan

menyelesaikan kasus korupsi.

Akuntansi forensik merupakan

formulasi yang dapat

dikembangkan sebagai strategi

preventif, detektif, dan persuasif

melalui penerapan prosedur

audit forensik dan audit

investigatif yang bersifat

ligitation support untuk menghasilkan temuan dan bukti

proses pengambilan putusan di

pengadilan.

2 Miqdad (2008) “Mengungkap

Praktek

Kecurangan

(fraud) Pada Korporasi dan

Organisasi Publik

Melalui Audit

Forensik”

upaya untuk memberantas

korupsi, kecurangan, terutama

pada perusahaan-perusahaan

yang mati secara misterius (tidak

wajar) atau untuk

mengungkapkan kecurangan,

penyelewengan yang melanggar

hukum yang berlaku (pada

organisasi publik ataupun

swasta) dan sebagai kelengkapan

untuk proses hukum dapat

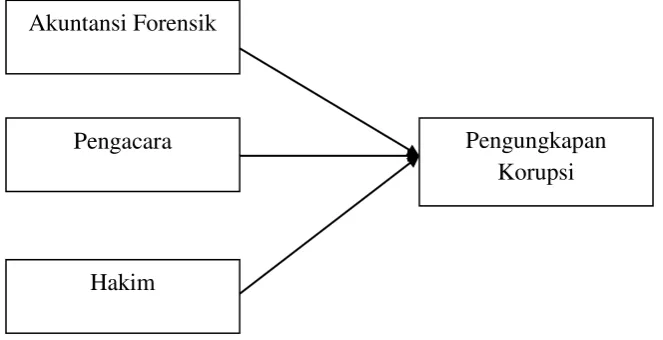

2.3 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan

teori dari penelitian terdahulu yang mencerminkan keterkaitan antara variable

yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta

merumuskan hipotesis.

Dalam penelitian ini penulis mengunakan kerangka konseptual untuk

membantu pemaham dan pembahasan masalah seperti dibawah ini:

Gambar 2.2 Kerangka Konseptual

Akuntansi Forensik

Pengungkapan Korupsi Pengacara