BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Opini Audit

Opini audit adalah pernyataan auditor terhadap kewajaran laporan keuangan dari entitas yang telah diaudit. Kewajaran ini menyangkut materialitas, posisi keuangan, dan arus kas.

Jenis – jenis pendapat auditor (IAI, 2011 : SA Seksi 508) antara lain :

1. Pendapat wajar tanpa pengecualian (unqualified opinion)

Pendapat wajar tanpa pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Bahasa penjelasan ditambahkan dalam laporan auditor bentuk baku.

Keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragraf penjelasan (atau bahasa penjelasan yang lain) dalam laporan auditnya.

Pendapat wajar dengan pengecualian, menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. Hal – hal yang dikecualikan tersebut antara lain :

a. Pembatasan Lingkup Audit

b. Penyimpangan dari Prinsip Akuntansi yang Berlaku Umum di Indonesia.

4. Pendapat tidak wajar (adverse opinion)

Pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia yang harus dijelaskan dalam paragraf terpisah sebelum paragraf pendapat dalam laporannya (a) semua alasan yang mendukung pendapat tidak wajar, dan (b) dampak utama hal yang menyebabkan pemberian pendapat tidak wajar terhadap posisi keuangan, hasil usaha, dan arus kas, jika secara praktis untuk dilaksanakan.

Pernyataan tidak memberikan pendapat menyatakah bahwa auditor tidak menyatakan pendapat atas laporan keuangan.

2.1.2 Opini Audit Going concern

Opini audit going concernberarti jaminan atas kelangsungan hidup sebuah entitas. Dengan adanya going concernmaka suatu entitas akan mampu mempertahankan kelangsungan hidup usahanya dalam jangka panjang, dan tidak akan dilikuidasi dalam jangka waktu pendek. Namun laporan audit yang dimodifikasi mengenai going concernmerupakan adanya indikasi bahwa auditor menilai terdapat resiko auditee tidak dapat bertahan dalam bisnis. Auditor harus melibatkan beberapa tahap analisis, yaitu harus mempertimbangkan hasil operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan membayar hutang dan kebutuhan likuiditas masa mendatang.

Auditor mengevaluasi apakah ada kesangsian tentang kemampuan entitas untuk mempertahankan kelangsungan hidupnya (going concern), dan jika ditemukan auditor harus memberikan pendapat wajar tanpa pengecualian dengan paragraf penjelasan.

SA Seksi 341 memberikan pedoman bagi auditor tentang dampak kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya terhadap opini auditor yaitu:

Auditor bertanggung jawab untuk mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam periode waktu pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit (selanjutnya periode tersebut akan disebut dengan jangka waktu pantas) dengan cara sebagai berikut:

1. Auditor mempertimbangkan apakah hasil prosedur yang dilaksanakan dalam perencanaan, pengumpulan bukti audit untuk berbagai tujuan audit, dan penyelesaian auditnya, dapat mengidentifikasi keadaan atau peristiwa yang, secara keseluruhan,

2. Menunjukkan adanya kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas.

3. Jika auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut, menentukan apakah kemungkinan bahwa rencana tersebut dapat secara efektif dilaksanakan dan mengambil kesimpulan apakah ia masih memiliki kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas.

Auditor tidak perlu merancang prosedur audit dengan tujuan tunggal untuk mengidentifikasi kondisi dan peristiwa yang, jika dipertimbangkan secara keseluruhan, menunjukkan bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas. Hasil prosedur audit yang dirancang dan dilaksanakan untuk mencapai tujuan audit yang lain harus cukup untuk tujuan tersebut. Berikut ini adalah contoh prosedur yang dapat mengidentifikasi kondisi atau peristiwa tersebut:

1. Prosedur analitik

2. Review terhadap peristiwa kemudian.

3. Review terhadap kepatuhan terhadap syarat-syarat utang dan perjanjian penarikan utang.

4. Pembacaan notulen rapat pemegang saham, dewan komisaris, dan komite atau panitia penting yang dibentuk.

5. Permintaan keterangan kepada penasihat hukum entitas tentang perkara pengadilan, tuntutan, dan pendapatnya mengenai hasil suatu perkara pengadilan yang melibatkan entitas tersebut.

6. Konfirmasi dengan pihak-pihak yang mempunyai hubungan istimewa dan pihak ketiga mengenai rincian perjanjian penyediaan atau pemberian bantuan keuangan.

c. Pertimbangan atas kondisi dan peristiwa

kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas. Signifikan atau tidaknya kondisi atau peristiwa tersebut akan tergantung atas keadaan, dan beberapa diantaranya kemungkinan hanya menjadi signifikan jika ditinjau bersama-sama dengan kondisi atau peristiwa yang lain. Berikut ini adalah contoh kondisi dan peristiwa tersebut:

1. Trend negatif - sebagai contoh, kerugian operasi yang berulangkali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, ratio keuangan penting yang jelek.

2. Petunjuk lain tentang kemungkinan kesulitan keuangan - sebagai contoh, kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, rektrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva.

3. Masalah intern - sebagai contoh, pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atas sukses projek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi.

atau pemasok utama; kerugian akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

d. Pertimbangan atas rencana manajemen

Jika, setelah mempertimbangkan kondisi atau peristiwa yang telah diidentifikasi secara keseluruhan, auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus mempertimbangkan rencana manajemen dalam menghadapi dampak merugikan dari kondisi atau peristiwa tersebut yang meliputi :

1. Rencana untuk menjual aktiva

2. Rencana penarikan utang atau restrukturisasi utan 3. Rencana untuk mengurangi atau menunda pengeluaran 4. Rencana untuk menaikkan modal pemilik

e. Pertimbangan dampak informasi kelangsungan hidup entitas terhadap laporan auditor

2. Apabila setelah mempertimbangkan dampak kondisi dan peristiwa seperti tersebut, auditor menyangsikan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas maka auditor wajib mengevaluasi rencana manajemen. Dalam hal satuan usaha tidak memiliki rencana manajemen atau auditor berkesimpulan bahwa rencana manajemen entitas tidak dapat secara efektif mengurangi dampak negatif kondisi atau peristiwa tersebut maka auditor menyatakan tidak memberikan pendapat.

3. Apabila auditor telah berkesimpulan bahwa rencana manajemen dapat secara efektif dilaksanakan maka auditor harus mempertimbangkan mengenai kecukupan pengungkapan mengenai sifat dan dampak kondisi dan peristiwa yang semula menyebabkan ia yakin adanya kesangsian mengenai kelangsungan hidup satuan usaha, mitigating factor dan rencana manajemen serta ia akan memberikan pendapat wajar tanpa pengecualian dengan paragraf penjelasan.

4. Jika auditor berkesimpulan bahwa pengungkapan tersebut tidak memadai maka ia akan memberikan pendapat wajar dengan pengecualian atau pendapat tidak wajar karena terdapat penyimpangan dari prinsip akuntansi yang berlaku umum di Indonesia.

2.1.3 Kualitas Audit

pelaporan keuangan klien dan melaporkan pelanggaran tersebut (DeAngelo 1981).Menurut DeAngelo, kualitas audit yang dilakukan oleh akuntan publik dapat dilihat dari ukuran KAP yang melakukan audit. KAP besar (big four accounting firms) dipersepsikan akan melakukan audit dengan lebih berkualitas dibandingkan dengan KAP kecil (non big four accounting firm). Hal tersebut karena KAP besar memiliki lebih banyak sumber daya dan lebih banyak klien sehingga mereka tidak tergantung pada satu atau beberapa klien saja, selain itu karena reputasinya yang telah dianggap baik oleh masyarakat menyebabkan mereka akan melakukan audit dengan lebih berhati-hati.

Menurut Lennox sebagaimana dikutip Riyatno (2007), ada hubungan positif antara ukuran KAP dan kualitas audit, yaitu alasan reputasi dan deep pocket yang dimiliki oleh KAP besar. Penelitian Lennox telah membuktikan kesesuaian dengan hipotesis reputasi yang berargumen bahwa KAP besar mempunyai insentif lebih besar untuk mengaudit lebih akurat karena mereka memiliki lebih banyak hubungan spesifik dengan klien (client specificrents) yang akan hilang jika mereka memberikan laporan yang tidak akurat. Dalam hal ini Auditor yang memiliki kualitas yang baik akan lebih cenderung mengeluarkan opini audit going concernterhadap perusahaan..

Kantor Akuntan Publik dikelompokkan menjadi dua bagian yaitu kantor akuntan publik yang berafiliasiasi dengan KAP Big Four dan KAP yang tidak berafiliasi dengan Big four.

1. KAP Deloitte Touche Thomatsu, yang bekerja sama dengan KAP Osman Bing Satrio dan rekan.

2. KAP Ernst dan Young, yang bekerja sama dengan KAP Purwantoro, Sarwoko dan Sandjaja.

3. KAP Price Waterhouse, yang bekerja sama dengan KAP Haryanto Sahari dan rekan

4. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama dengan KAP Siddharta-Siddharta dan Widjaja.

2.1.4 Opini Audit Tahun Sebelumnya

Opini audit going concern yang telah diterima auditee pada tahun sebelumnya akan menjadi faktor pertimbangan yang penting bagi auditor dalam mengeluarkan opini audit going concern pada tahun berjalan jika kondisi keuangan auditee tidak menunjukkan tanda – tanda perbaikan atau tidak adanya rencana manajemen yang dapat direalisasikan untuk memperbaiki kondisi perusahaan.

memasukkan opini audit tahun sebelumnya mempunyai akurasi prediksi keseluruhan yang paling tinggi sebesar 89,9 persen dibanding model yang lain.

Hasil penelitian ini selaras dengan penelitian yang dilakukan oleh Pandiangan (2013). Hasil penelitian ini juga konsisten dengan penelitian Tampubolon (2011) dan Putri (2011) yang menemukan bukti bahwa opini audit going concern yang diterima pada tahun sebelumnya mempengaruhi keputusan auditor untuk menerbitkan kembali opini audit going concern tersebut.

2.1.5 Kondisi Keuangan Perusahaan

Kondisi keuangan perusahaan menggambarkan tingkat kesehatan perusahaan yang sesungguhnya. Mc Keown (1991) menemukan bahwa auditor hampir tidak pernah memberikan opini audit going concernpada perusahaan yang tidak mengalami kesulitan keuangan. Perusahaan yang mempunyai kondisi keuangan yang baik maka auditor tidak akan mengeluarkan opini audit going concern (Ramadhany, 2004).

2.1.6 Pertumbuhan Perusahaan

merupakan salah satu dasar bagi auditor untuk memberikan opini audit going concern maka perusahaan yang mengalami pertumbuhan perusahaan yang negatif akan makin tinggi kecenderungan untuk menerima opini going concern.

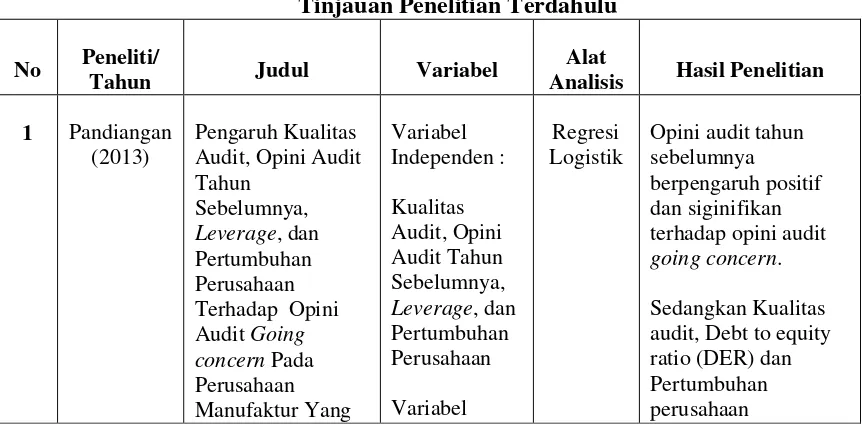

2.2 Tinjauan Peneliti Terdahulu

Penelitian yang berhubungan dengan penelitian ini adalahDoris (2010) dengan judul penelitian “Pengaruh Going concern, Kualitas Audit, dan Pertumbuhan Perusahaan terhdadap Penerimaan Opini Audit Wajar dengan Pernyataan Going concern pada Perusahaan Manufaktur yang Terdaftar di BEI.Putri (2011) dengan judul penelitian “Analisis Faktor-faktor yang Mempengaruhi Opini Audit Going concern pada Perusahaan Manufaktur Terbuka (Tbk). Pandiangan (2013) dengan judul penelitian “Pengaruh Kualitas Audit, Opini Audit Tahun Sebelumnya, Leverage, dan Pertumbuhan Perusahaan Terhadap Opini Audit Going concern Pada Perusahaan Manufaktur Yang Terdaftar Di BEI”

Tabel 2.1.

Tinjauan Penelitian Terdahulu

No Peneliti/

Tahun Judul Variabel

Alat

Analisis Hasil Penelitian

1 Pandiangan (2013)

Pengaruh Kualitas Audit, Opini Audit Tahun

Sebelumnya,

Leverage, dan Pertumbuhan Perusahaan Terhadap Opini Audit Going

Opini audit tahun sebelumnya berpengaruh positif dan siginifikan terhadap opini audit

going concern.

Kualitas Audit (X1)

Terdaftar Di BEI dependen : opini audit

going concern

berpengaruh negatif terhadap opini audit

going concern.

2 Doris

(2010)

Pengaruh going concern, kualitas audit, dan pernyataan going concern pada perusahaan manufaktur yang terdaftar di BEI

Variabel independen :

quick ratio, long term debt to asset ratio, return on

Quick ratio, return on asset, dan

pertumbuhan perusahaan tidak berpengaruhsignifikan terhadap penerimaan opini audit going concern. Sedangkan

long term debt to asset ratio dan kualitas audit berpengaruh positif dan tidak signifikan terhadap pemberian opini audit going concern.

3 Tampubolon

(2011)

Pengaruh kualitas audit, profitabilitas,

leverage, dan opini audit tahun terdaftar di Bursa Efek Indonesia.

Opini audit tahun sebelumnya

Sumber : Hasil olahan peneliti

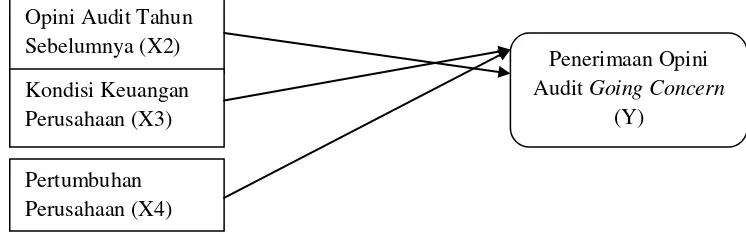

2.3 Kerangka Konseptual dan Hipotesis Penelitian

Opini Audit Tahun Sebelumnya (X2)

Kondisi Keuangan Perusahaan (X3)

Pertumbuhan Perusahaan (X4)

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini, yang merupakan variabel independen adalah kualitas audit, opini audit tahun sebelumnya, kondisi keuangan perusahaan, dan pertumbuhan perusahaan.Dan variabel dependennya adalah opini audit going concern.

Kualitas audit yang baik akan menghasilkan informasi yang sangat berguna bagi para pemakai laporan keuangan dalam hal pengambilan keputusan. Oleh karena itu, auditor bertanggung jawab untuk menyediakan jasa audit yang berkualitas. Auditor yang mempunyai kualitas audit yang baik lebih cenderung akan mengeluarkan opini audit going concern apabila klien mengalami masalah going concern.

2.4 Hipotesis Penelitian

Menurut Sugiyono (2011:64) pengertian hipotesis adalah sebagai berikut: “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,

Penerimaan Opini Audit Going Concern

oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan.”

Di bagian ini akan diajukan beberapa hipotesis yang diajukan berdasarkan permasalahan dan tujuan yang dingin dicapai, antara lain :

H1 : Kualitas audit berpengaruh positif terhadap kecenderungan penerimaan opini audit going concern.

H2 : Opini audit tahun sebelumnya berpengaruh positif terhadap kecenderungan penerimaan opini audit going concern.

H3 : Kondisi keuangan perusahaan yang diukur dengan The Altman Model (1993) berpengaruh negatif terhadap kecenderungan penerimaan opini audit going concern.