PERAN

GENDER

DAN KODE ETIK DALAM PENILAIAN MORAL ATAS

BUDGETARY SLACK

(STUDI KASUS PADA KARYAWAN/I PT PUPUK ISKANDAR MUDA)

Sri Mulyati, S.E., M.Si., Ak., CAYolanda Hardiah Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Malikussaleh

ABSTRACT

This study was conducted to know the role gender of moral assesment on budgetary slack, and the role of ethics in moral assestments on Budgetary slack. The population of this research was the employees of PT Pupuk Iskandar Muda. The sample were taken by using Cencus sampling and obtained 66 respondents. Primary data used in this study wa s in form of questionnaire. The method of data analysis was multiple linea r regression analysis by using SPSS. The result of this study indicated that the role of Gender influenced positively and significantly towa rd moral assesnments on Budgetary slack, and ethics influenced positively and significantly towa rd moral on Budgetary slack.

Keywords: Role of Gender, Ethics, Moral Assesment on Budgetary Slack.

PENDAHULUAN

Dalam penelitian akuntansi, budgeta ry slack telah lama menjadi fokus. Budgetry slack adalah proses yang terjadi saat perencanaan anggaran, dimana ketika individu dilibatkan dalam pembuatan anggaran akan cenderung meng-overestimate-kan cost atau meng-underestimate-kan reveneu. Terlalu besarnya budgetary sla ck akan mengakibatkan penggunaan sumberdaya yang tidak produktif sehingga akan merugikan organisasi secara keseluruhan.

Faktor-faktor yang mempengaruhi budgetary slack dapat dikelempokkan menjadi faktor environmental, organizational dan individual. Perkembangan penelitian tentang budgetary slack sejak tahun 1973 lebih banyak berorientasi pada faktor organisasional. Adapun penelitian terakhir menunjukkan kecenderungan untuk lebih menekankan pada aspek individual seperti dilakukan oleh Steven (1996); Douglas 7 Wier (2000); Balanchette et al., (2002). Mereka berorientasi pada pentingnya etika atau moral.

Penelitian tentang kode etik dalam budgetary slack menunjukkan temuan yang berbeda. Stevens (1996) menemukan bahwa bawahan mengasosiasikan slack sebagai misrepresentasi atau ketidakjujuran yang menekan bawahan untuk mengurangi sla ck. Sebaliknya,

Blanchette et al., (2002) menemukan bahwa bawahan menganggap budgetary slack adalah etis sehingga berpengaruh positif. Dengan demikian cenderung untuk menaikkan budgetary slack. Adapun Douglas & Wier, (2000) menemukan bahwa ethical position adalah relatif tergantung tentang persepsi bawahan, bawahan yang relativist cenderung menaikkan budgetary slack sedangkan bawahan yang idealist cenderung untuk mengurangi slack.

Kode etik dikenal sebagai nilai, norma yang dianut individu memandang suatu permasalahan sebagai sesuatu yang baik atau tidak baik, jujur atau tidak jujur. Banyak faktor mempenngaruhi pertimbangan etis individu. Kholberg(1969) menyatakan perkembangan moral individu ditentukan oleh fase kehidupannya, yang berarti termasuk umur, jenis kelamin, pengaruh lingkungan.

Berbagai penelitian etika banyak dilakukan pada organisasi bisnis. Belum banyak penelitian etika pada organisasi terutama yang terkait dengan perspektif gender. Penelitian-penelitian sebelumnya lebih fokus pada faktor-faktor yang memengaruhi budgeta ry sla ck. Karena masih sedikit penelitian sebelumnya meneliti budgetari slack sebagai suatu isu etis, maka penelitian ini berusaha mengisi gap tersebut, dengan meneliti penelitian moral atas budgeta ry slack adalah suatu tindakan etis atau tidak etis.

Penelitian-penelitian moral yang melibatkan karakteristik individu (faktor individual) dan kondisi lingkungan (faktor organisasional) menunjukkan hasil empiris yang masih bermacam-macam dan belum konsisten. Variabel yang digunakan dalam penelitian ini adalah variabel gender sebagai faktor individual, dan kode etik sebagai faktor organisasional yang memengaruhi penilaian moral atas budgetary slack. Meneliti peran gender dalam penilaian moral atas budgetary slack adalah penting karena penilaian etika merupakan komponen utama dari intensi keprilakuan etis.

Pemahaman yang berbeda antara wanita dan pria dalam penilaian etika menjelaskan bahwa wanita lebih etis dibandingkan pria dalam intensi dan keinginan (Nguyen et al., 2008). Shawver & Clements (2014) menjelaskan bahwa adanya perbedaan gender menjelaskan perbedaan penilaian, intensi dan perilaku etis. Selain itu belum banyak penelitian sebelumnya yang meneliti peran gender dalam penilaian moral atas budgetary slack. Menggali peran kode etik dalam penilaian moral atas budgetary slack adalah penting karena keberadaan kode etik dianggap sebagai pendukung perilaku etis yang tinggi, keberadaan kode etik juga meningkatkan persepsi bahwa organisasi memiliki perhatian yang lebih besar untuk perilaku etis. Perilaku etis tersebut umumnya diaktifkan dengan norma-norma sosial yang fungsinya untuk mengendalikan perilaku opotrunistik. Menurut Booth & Schulz (2004), kode etik harus didukung dengan sanksi yang jelas untuk menjadi efektif.

PT Pupuk Iskandar Muda atau dengan nama lain PT PIM adalah anak perusahaan PT Pupuk Indonesia (Persero) yang bergerak dibidang industri pupuk urea dan industri kimia lainnya, merupakan pabrik pupuk urea pertama di indonesia yang dibangun oleh putra-putri indonesia dengan kontarktor nasional PT Rekayasa Industri, sebagai proyek berskala besar pertama yang dipercayakan

pemerintah kepada kontraktor nasional. Anggaran dasar perusahaan telah mengalami beberapa kali perubahan, berkaitan dengan perubahan modal sesuai akte notaris B.R.AY.Mahyastoeti. Notonegoro,SH.No.01 tanggal 02 Januari 2012, Akte notaris Lumassia, SH No.10 tanggal 19 Januari 2012 dan akte Notaris Lumassia, SH No.02 tanggal 07 Februari 2012 yang dibuat berdasarkan peraturan pemerintah No.54 tanggal 22 Desember 2011, tentang penyertaan modal Negara Republik Indonesia ke dalam smodal saham PT Pupuk Iskanda Muda yang selanjutnya dialihkan seluruhnya ke dalam modal saham perusahaan perseroan PT. Pupuk Sriwidjaja.

PT PIM berdiri dengan strategis untuk mencukupi kebutuhan pupuk urea di kawasan indonesia bahagian barat yang secara geografis termasuk kawasan pertanian, setelah sebelumnya kebutuhannya di rintis oleh PT Pusri Palembang. Maka kehadiran PT PIM dapat memenuhi kebutuhan pupuk untuk petani dan perkebunan yang sangat luas di wilayah sumatera bagian utara.

PT PIM sejak tahun 2007 telah berupaya mengimplementasikan prinsip-prinsip GCG (Cood Gorporate GovernanceI) dalam budaya perusahaan yaitu budaya yang menerapkan Transparansi, Akuntabilitas, Responsibilitas, Independensi dan Fairness.

Penerapan prinsip-prinsip tersebut bertujuan untuk mengoptimalkan seluruh potensi yangada agar perusahaan memiliki daya saing yang kuat sehingga mampu mempertahankan keberadaannyauntuk mencapi tujuan perusahaan. Selain itu untuk mendorong pengelolaan peusahaan secara profeisonal, efisiensi, dan efektif serta memberdayakan fungdi dan organ perusahaan

dalam membuat keputusan dan

menjalankanaktifitas perusahaan dengan tindakan yang dilandasi moral yang tinggi dan kepatuhan terhadapperaturan dan undang-undang yang berlaku.

kebutuhan yang sangat tinggi guna mendukung rencana pengembangan perusahaan kedepan, pada tahun pertama PT PIM berdiri jumlah karyawan sebanyak 199 orang dan terus bertambah sampai mencapai angka 680 pada akhir bulan oktober 2015. Karyawan pada PT PIM juga bukan hanya laki-laki saja tetapi terdapat karyawan perempuan,

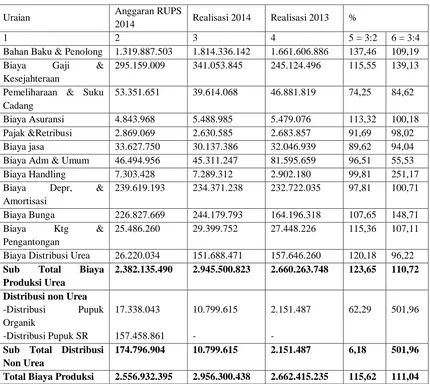

dimana jumlah karyawan perempuan yaitu 44 orang dan laki-laki 612 orang, oleh sebab itu peneliti tertarik untuk melihat bagaimana peran gender dalam penilaian moral atas budgetary slack. Berikut merupakan tabel realisasi anggaran PT. Pupuk Iskandar Muda berdasarkan anggaran tahun 2014.

Tabel Realisasi Anggaran Tahun 2014

Uraian Anggaran RUPS

2014 Realisasi 2014 Realisasi 2013 %

1 2 3 4 5 = 3:2 6 = 3:4

Bahan Baku & Penolong 1.319.887.503 1.814.336.142 1.661.606.886 137,46 109,19 Biaya Gaji &

Kesejahteraan

295.159.009 341.053.845 245.124.496 115,55 139,13

Pemeliharaan & Suku Cadang

53.351.651 39.614.068 46.881.819 74,25 84,62

Biaya Asuransi 4.843.968 5.488.985 5.479.076 113,32 100,18 Pajak &Retribusi 2.869.069 2.630.585 2.683.857 91,69 98,02

Biaya jasa 33.627.750 30.137.386 32.046.939 89,62 94,04

Biaya Adm & Umum 46.494.956 45.311.247 81.595.659 96,51 55,53

Biaya Handling 7.303.428 7.289.312 2.902.180 99,81 251,17

Biaya Depr, & Amortisasi

239.619.193 234.371.238 232.722.035 97,81 100,71

Biaya Bunga 226.827.669 244.179.793 164.196.318 107,65 148,71 Biaya Ktg &

Pengantongan

25.486.260 29.399.752 27.448.226 115,36 107,11

Biaya Distribusi Urea 26.220.034 151.688.471 157.646.260 120,18 96,22 Sub Total Biaya

Produksi Urea

2.382.135.490 2.945.500.823 2.660.263.748 123,65 110,72

Distribusi non Urea -Distribusi Pupuk Organik

-Distribusi Pupuk SR

17.338.043

157.458.861

10.799.615

-

2.151.487

-

62,29 501,96

Sub Total Distribusi Non Urea

174.796.904 10.799.615 2.151.487 6,18 501,96

Total Biaya Produksi 2.556.932.395 2.956.300.438 2.662.415.235 115,62 111,04 Sumber: [email protected]

Berdasarkan tabel diatas mencerminkan adanya budgetary slack. Karena terjadinya perbedaan antara anggaran dengan realisasinya, perusahaan mengakui bahwa telah terjadi sla ck dalam realisasi anggaran yang menyebabkan berkurangnya rencana laba produksi. Banyak faktor-faktor yang mengakibatkan terjadi perbedaan antara anggaran dengan realisasinya salah satunya seperti yang diungkapkan manajer bagian keuangan PT. PIM yaitu kenaikan dolar atau adanya keterlambatan pengiriman.

Dalam setiap penyusunan anggaran perusahaan diperlukan suatu pertimbangan etika

yang agar dapat menghasilkan keputusan yang tepat dengan mempertimbangkan prinsip-prinsip maupun pilar karakter nilai etika. Perlakuan terhadap insan PT. PIM yang melakukan pelanggaran/penyimpangan etika usaha dan tata perilaku memiliki hak untuk didengar penjelasannya di hadapan atasan langsung sebelum pemberian tindakan, pelaksanaan tindakan pembinaan, hukuman disiplin dan / atau tindakan perbaikan serta pencagahan dilakukan oleh atasan langsung.

penyusunan anggaran dengan cara merevisi dan mengkaji kebenaran pada setiap anggaran yang akan di ajukan.

Apabila setiap penyusun anggaran memiliki karakter etika baik maka dapat mencegah terjadinya budgetary slack. Jurica Lucyanda dan Mahfud Sholihin (2016) menyatakan bahwa perempuan memiliki pertimbangan etika dan penalaran moral yang lebih kuat dari pada laki-laki sehingga dapat mengurangi terjadinya budgeta ry slack dan hasil dari penelitian ini menunjukkan bahwa gender dan kode etik memengaruhi budgetry slack.

TINJAUAN PUSTAKA

Budgetary Slack

Siegel (1989) mendefinisikan senjangan anggaran sesuai penggalan kata slack dan budgetary sebagai berikut (dalam Samad.

2009:31):”slack is difference betwen recources that are actually necessary to efficiently complete a tosk and the larger amount of resources that are

earmarked for the task”. “budgetary slack axist

whenever amanager deliberately under estimate revenues or over estimate scosts. Either approach increases the likehood of the budget being achieved by the manager, and consequently reduce the risk

that manager also faces”. Pendapat yang lain dikemukakan oleh Nouri Parker (1996:76) yang

menyatakan :”budgeta ry sla ck is defined as intentional submission of estimates that, if incorporated into the organizational submission of estimates that make it easier for subordinates to

achieve the budged”.

Dari dua definisi senjangan anggaran yang dikemukakan para ahli tersebut, dapat disimpulkan bahwa senjangan anggaran adalah suatu kesenjangan yang dilakukan oleh menejer bawahan ketika ia turut berpartisipasi dalam penyusunan anggaran, dengan memberikan ususlan dan estimasi anggaran yang tidak sesuai dengan kapasitas sesungguhnya yang dimiliki, atau tidak sesuai dengan sumberdaya yang sebenarnya dibutuhkan, dengan maksud agar anggaran tersebut mudah direalisasikan. Manajer melakukan senjangan ini dengan cara meninggikan jumlah biaya yang dibutuhkan atau merendahkan pendapatan yang sesungguhnya bisa dicapai. Slack anggaran adalah perbedaan antara anggaran yang dinyatakan dan estimasi anggaran terbaik yang jujur dapat diprediksikan. Manajer menciptakan slack dengan mengestimasi pendapatan lebih rendah dan biaya lebih tinggi

Motif manajer bawahan melakukan senjangan ini adalah memuat margin of safety dalam mewujudkan target yang telah ditetapkan. Dengan cara tersebut, manajer bawahan berharap dapat menghilangkan tekanan dan rasa frustasi dalam upaya mewujudkan target anggaran akibat anggaran yang terlalu ketat (tight budget). Tekanan dan rasa frustasi itu muncul karena besarnya ketidakpastian yang harus mereka hadapi guna mencapai tujuan organisasi.

Gender

Gender adalah perbedaan peran, fungsi, persifatan, kedudukan, tanggung jawab dan hak perilaku, baik perempuan, maupun laki-laki yang dibentuk, dibuat, dan disosialisaikan oleh norma, adat kebiasaan, dan kepercayaan masyarakat setempat. Dalam kaitan ini, konsep gender berhubungan dengan peran dan tugas yang pantas/tidak pantas, baik untuk laki-laki, maupun perempuan. Adapun relasi gender adalah hubungan antara laki-laki dan perempuan berkaitan dengan pembagian peran yang dijalankan masing-masing pada berbagai tipe dan struktur keluarga (keluarga miskin/kaya, keluarga desa/kota, keluarga lengkap/tunggal, keluarga punya anak/tidak punya anak, keluarga pada berbagai tahapan life cycle). Bahkan relasi gender ini juga diperluar secara bertahap berdasarkan luasan ekologi, mulai dari mikro, meso, ekso, dan makro (keluarga inti, keluarga besar, masyarakat nasional, bangsa dan negara dan masyarakat internasional).

Diferensiasi peran antara laki-laki dan perempuan bukan disebabkan oleh adanya perbedaan biologis, melainkan lebih disebabkan oleh faktor sosial budaya. Sebagai hasil bentukan sosial, peran gender dapat berubah-ubah dalam waktu, kondisi, dan tempat yang berbeda sehingga peran laki-laki dan perempuan mungkin dapat dipertukarkan.

Kode Etik

Kode etik (code of ethics) adalah pernyataan resmi dari nilai-nilai yang dianut oleh perusahaan yang berkaitan dengan persoalan etika dan sosial; kode etik menyampaikan pada para pegawai akan apa yang dibela oleh perusahaan mereka. Kode etik cenderung ada dalam dua jenis: pernyataan yang berdasarkan prinsip dan pernyataan yang berdasarkan kebijakan. Pernyataan yang berdasarkan prinsip dirancang untuk memengaruhi budaya perusahaan, pernyataan ini menentukan nilai-nilai mendasar dan berisi bahasa-bahasa umum mengenai tanggung jawab perusahaan, kualitas produk, dan perlakuan terhadap pegawai.

Penelitian Terdahulu

Penelitian-penelitian mengenai peran gender dan kode etik yang terfokus pada penilaian moral di antaranya adalah : Jurica Lucyanda dan Mahfud Sholihin (2016); Indrawati Yuhertiana (2005); Betti Susanti (2014).

Penelitian Jurica Lucyanda dan Mahfud Sholihin (2016) judul Penelitian : Peran Gender dan Kode Etik dalam Penilaian Moral atas Budgetary Slack. Partisipan Dalam penelitian ini adalah mahasiswa S1 Akuntansi yang telah mengambil mata kuliah rtika bisnis dan akuntansi

management dan masiswa S2 Magister Akuntansi Fakultas Ekonomi dab Bisnis di Universitas Gadjah Mada Yogyakarta. Argumen penggunaan mahasiswa sebagai subjek penelitian ini karena mahasiswa dapat dijadikan proksi penyulih dengan asumsi bahwa mahasiswa akuntansi yag telah mengambil mata kuliah managemen mampu memberikan keputusan etis dalam menilai budgetary slack sebagai suatu tindakan etis atau tidak etis.

Begitu juga yang diteliti oleh Indrawati Yuhertiana (2005) Judul Penelitian : Kajian Etika Budgetary Slack di Organisasi Sektor Publik Menurut Perspektif Gender. Penelitian ini dilakukan atas dasar fenomena perempuan bekerja semakin meningkat, tidak hanya di sektor bisnis, tetapi juga yang bekerja di pemerintahan. Menurut Budiyanto (2001), rasio partisipasi tenaga kerja laki-laki dan perempuan adalah 0,54 pada institusi pemerintahan. Ini menunjukkan ada 54 tenaga kerja perempuan diantara 100 tenaga kerja laki-laki, merupakan jumlah yang cukup besar. Perempuan juga memiliki karir yang baik di pemerintahan, terbukti dengan semakin banyaknya pejabat perempuan. Bahkan jabatan sangat strategis seperti presiden, menteri atau bupati bukan merupakan impian lagi bagi perempuan.

Begitu juga yang di teliti oleh Betti Susanti (2014) Judul Penelitian : Pengaruh Locus of Control, Equity Sensitivity, Ethical Sensitivity dan Gender Terhadap Perilaku Etis Akuntan. Penelitian ini dilakukan dalam bentuk studi kasus di kantor Akuntan Publik Wilayah Padang dan Pekanbaru. Instrumen penelitian menggunakan kuisioner. Kerangka Konseptual

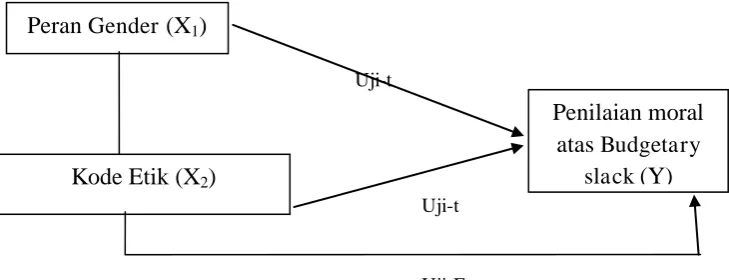

Gambar Kerangka Konseptual

Uji-t

Uji-t

Uji-F

Peran

Gender

(X

1)

Kode Etik (X

2)

Penilaian moral

atas

Budgetary

METODOLOGI PENELITIAN Objek Penelitan

objek dalam penelitian ini adalah karyawan-karyawati yang ada pada perusahaan PT Pupuk Iskndar Muda yang terdapat di Jl Medan- Banda Aceh, Krueng Geukueh.

Populassi dan Sampel

Populasi merupakan keseluruhan obyek penelitian yang akan di teliti. Menurut Sugiyono (2007), populasi adalah wilayah generalisasi yang terdrir atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti sesuai dengan kebutuhan dari penelitiannya. Populasi dalam penelitian ini adalah seluruh karyawan/i yang ada di PT.Pupuk Iskandar Muda yang berjumlah 651 orang.

Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan metode purposive sampling method. Menurut Sugiyono (2008:124) purposive sampling method yaitu, “penentuan sampelatas dasar kesesuaian karakteristik dan kriteria tertentu.

Dari hasil pengurangan kriteria sampel dapat disimpulkan bahwa dari seluruh populasi yang berjumlah 651 karyawan hanya 66 sampel yang digunakan dalam penelitian ini.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan kuesioner. Penyebaran dan pengumpulan kuesioner dilakukan dengan cara memberikan ecara langsung kuesioner kepada karyawan PT Pupuk Iskandar Muda.

Metode Analisis Data

Dalam menganalisis data menggunakan analisis regresi linier berganda (multiple reggression) kuesioner yang telah diisi oleh responden dikuantitatifkan terlebih dahulu sehingga menghasilkan keluaran-keluaran berupa angka yang selanjutnya dianalisis melalui program SPSS (Statistical Product and Service Solution). Setelah kuesioner terkumpul untuk melakukan data perlu dilakukan uji validitas dan uji reliabilitas. Kedua pengujian ini dilakukan untuk mengetahui apakah alat ukur yang digunakan sesuai dengan yang diukur dan juga konsistensi dengan data yang dikumpulkan.

Analisis regresi linier berganda (multiple regression) dilakukan unruk menguji pengaruh dua atau lebih variabel independen (explanatory) terhadap satu variabel dependen (Ghozali, 2009).

Model regresi berganda dalam pernyataan ini dinyatakan sebagai berikut :

Y = α + β1X1+ β2X2 + e Keterangan:

Y = penilaian moral atas budgetary slack

α = konstanta

β1 = koefisien regresi peran gender β2 = koefisien regresi kode etik X1 = variabel peran gender X2 = variabel kode etik e = variabel penggangu

HASIL PENELITIAN DAN PEMBAHASAN Uji Validitas

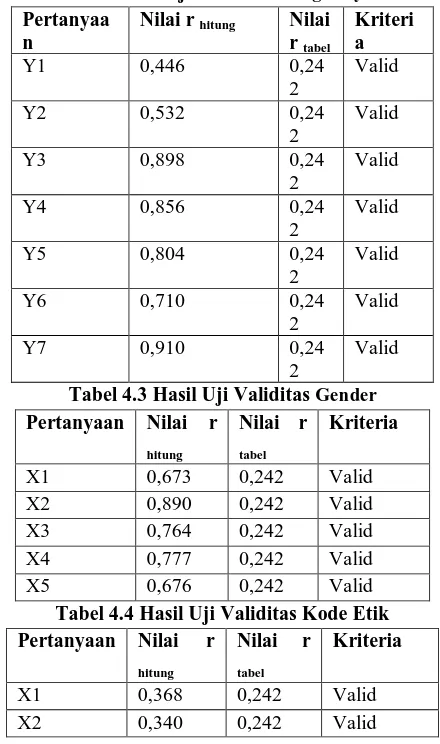

Menurut Ghozali (2006:45) uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Pengujian validitas dari instrumen penelitian dilakukan dengan menghitung angka korelasional atau rhitung dari nilai jawaban tiap responden untuk tiap butir pertanyaan, kemudian dibandingkan dengan rtabel. Nilai rtabel 0.242 didapat dari jumlah sample N – 2. Atau 66 – 2 = 64 tingkat signifikansi 5%, maka di dapat rtabel 0,242.

Tabel 4.2 Hasil Uji Validitas Budgetary Slack

Pertanyaa

Tabel 4.3 Hasil Uji Validitas Gender

Pertanyaan Nilai r

X3 0,712 0,242 Valid

X4 0,592 0,242 Valid

X5 0,704 0,242 Valid

X6 0,578 0,242 Valid

X7 0,695 0,242 Valid

Sumber : Hasil Penelitian, data diolah 2017

Uji Reliabilitas

Menurut Ghozali (2006:41) reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Tabel 4.5 menunjukkan hasil uji reliabilitas untuk 3 variabel penelitian yang digunakan dalam penelitian ini.

Reabilitas indikator variabel N

o

Variabel Jumlah Pertanyaa n

Nilai Alpha

Keterangan

1. Peran gender (X1)

5 0,816 Reliabel

2. Kode Etik (X2) 7 0,720 Reliabel

3. Budgetary Slack

(Y) 7 0,880 Reliabel

Sumber : Hasil Penelitian, data diolah 2017

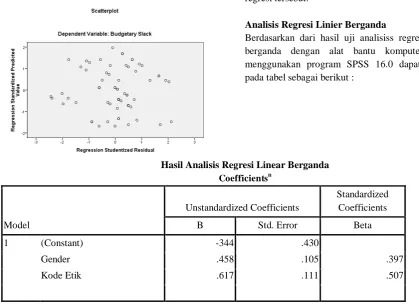

UJI ASUMSI KLASIK Uji Normalitas

Uji normalitas bertujuan untuk menguji variabel independen dan variabel dependen yaitu peran gender (X1), Kode etik (X2), dan Budgetary Sla ck (Y) keduanya memiliki distribusi normal atau tidak

Menurut Ghozali (2006:148) mengungkapkan bahwa ketentuan grafik normal probability plot jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas. Berdasarkan hasil output SPSS pada gambar di atas menunjukkan pada grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal. Serta penyebarannya mengikuti arah garis diagonal maka dapat disimpulkan bahwa data dalam model regresi penelitian ini bertribusi normal.

Uji Multikolienaritas

Menurut Ghozali (2006:57) uji multikolienaritas bertujuan untuk menguji suatu model apakah dalam model sebuah regresi ditemukan adanya korelasi antar variabel independen. Untuk mendeteksi adanya problem multikol, maka dapat dilakukan dengan melihat nilai Tolerance dan Va riance infitation Factor (VIF) serta besaran korelasi antar variabel independen.

Hasil nilai VIF yang diperoleh menunjukkan variabel bebas dalam model regresi tidak saling berkolerasi. Diperoleh nilai VIF untukperan gender nilai VIF yaitu 1,434 < 10 dan variabel kode etik VIF yaitu 1,434 < 10. Sedangkan tolerance value untuk variabel peran gender nilai tolerance-nya sebesar 0,697, dan variabel kode etik nilai tolerance nya 0,697. Hal ini menunjukkan tidak ada korelasi antara sesama variabel bebas dalam model regresi dan disimpulkan tidak terdapat masalah multikolinearitas diantara sesama variabel bebas dalam model regresi yang dibentuk

.

Uji Heteroskedastisites

ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain dalam model regresi. Berdasarkan hasil pengolahan data, maka hasil scatterplot dapat dilihat pada gambar berikut.

Gambar Hasil Uji Heteroskedastisitas

Dari grafik scatterplot di atas dapat dilihat bahwa titik-titik menyebar secara acak. Serta tersebar sangat baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi tersebut.

Analisis Regresi Linier Berganda

Berdasarkan dari hasil uji analisiss regresi linier berganda dengan alat bantu komputer yang menggunakan program SPSS 16.0 dapat dilihat pada tabel sebagai berikut :

Hasil Analisis Regresi Linear Berganda

Coefficientsn

Model

Unstandardized Coefficients

Standardized Coefficients

B Std. Error Beta

1 (Constant) -344 .430

Gender .458 .105 .397

Kode Etik .617 .111 .507

a. Dependent Variable: budgetary slack Sumber: Hasil Penelitian, data diolah 2017

Dari tabel di atas, maka dapat disimpulkan analisis regresi linear berganda dapat dinyatakan dalam persamaan sebagai berikut :

Y = -0,344 + 0,458X1 + 0,617X2 + e

Dari persamaan regresi linear berganda diatas dapat dijelaskan sebagai berikut:

1. Nilai konstanta (α) sebesar -0,344 artinya adalah apabila variabel independen diasumsikan nol (0), maka budgeta ry slack sebesar 0,34%

2. Nilai koefisien regresi variabel Gende sebesar 0.458. artinya adalah bahwa gender akan mempengaruhi Budgeta ry slack sebesar 0,458 % dengan asumsi variabel lain tetap.

3. Nilai koefisiwn regresi variabel kode etik sebesar 0,617 artinya adalah bahwa setiap terjadi perubahan kode etik maka akan

mempengaruhi budgetary slack sebesar 0,617% dengan asumsi variabel lain tetap. 4. Standar error (e) merupakan variabel acak

dan mempunyai distribusi probabilitas yang mewakili semua faktor yang mempunyai pengaruh terhadap Y tetapi tidak dimasukan dalam persamaan.

Uji Hipotesis Secara Parsial (uji t) Pengaruh gender terhadap budgetary slack

Pengaruh variabel Gender terhadap penilaian moral atas Budgetary Slack menunjukkan nilai signifikansi sebesar 0,000 dengan nilai thitung sebesar 4,368 dimana nilai thitung tersebut lebih besar dari ttabel (4,368 > 1,669), maka H1 diterima sehingga dapat disimpulkan bahwa Gender berpengaruh secara signifikan terhadap penilaian moral atas Budgetary Slack.

Pengaruh kode etik terhadap budgetary slack

nilai signifikansi sebesar 0,000 dengan nilai thitung sebesar 5,579 dimana nilai thitung tersebut lebih besar dari ttabel (5,579 > 1,669), maka H2 diterima sehingga dapat disimpulkan bahwa Kode Etikberpengaruh secara signifikan terhadap penilaian moral atas Budgetary Slack.

Uji Hipotesis Secara Simultan (Uji F)

Berdasarkan hasil analisi statistik dalam penelitian ini menunjukkan bahwa Gender dan Kode Etik berpengaruh secara simultan terhadap penilaian moral atas Budgetary Slack. Hal ini ditunjukkan oleh hasil nilai Fhitung 55,244 dengan probabilitas signifikansi yang menunjukkan nilai sebesar 0,000, itu beraryi nilai signifikansi <0,05. Sedangkan hasil yang diperoleh dari Ftabel dengan df1 = 2 dan df2 = 63 pada α = 0,05 adalah sebesar 3,14 yang berarti Fhitung> Ftabel (55,244 > 3,14), dengan demikian H3 diterima, yang berarti bahwa Gender dan Kode Etik berpengaruh secara simultan terhadap penilaian moral atas Budgetary Slack.

PENUTUP

Kesimpulan

Penelitian ini dilakukan untuk memperoleh bukti empiris mengenai peran gender dan kode etik dalam penilaian moral atas budgetary slack. Dengan melakukan pengumpulan data dari kuesioner yang disebarkan kepada karyawan PT Pupuk Iskandar Muda. Dengan menggunakan metode penelitian regresi linear berganda dan data di olah dengan menggunakan software SPSS dan di dapat hasil sebagai berikut:

1. Peran gender berpengaruh positif dan signifikan terhadap penilaian moral atas budgetary slack. Hal ini menjelaskan bahwa baik laki-laki maupun perempuan dapat menyusun rencana anggaran dengan lebih baik sehingga dapat meminimalisir adanya kesenjangan anggaran pada perusahaan.

2. Kode etik berpengaruh positif dan signifikan terhadap budgetary slack. Hal ini menjelaskan bahwa setiap karyawan pada perusahaan dapat mengambil setiap keputusan secara etis berdasarkan moral dan kode etik dalam perusahaan.

3. Peran gender dan kode etik secara simultan berpengaruh positif terhadap penilaian moral atas budgetary slack. Hal ini menunjukkan bahwa untuk menghindari budgeta ry slack dan menungkatkan kualitas penyusunan anggaran perusahaan sangat dipengaruhi oleh gender dan kode etik.

Saran

1. Penelitian ini masih terbatas pada peran gender dan kode etik dalam penilaian moral atas budgetary slack. Untuk penelitian selanjutnya dapat dilakukan perubahan variabel penelitian untuk menemukan variabel-variabel lain. 2. Penelitian ini masih memiliki

keterbatasan, yaitu pada metode penelitian yang dipakai. Untuk penelitian selanjutnya dapat dilakukan dengan berbagai macam metode, seperti wawancara langsung, metode survei lapangan, dll.

3. Menggunakan alat uji yang lebih baik lagi agar menghasilkan data yang akurat.

Daftar Pustaka

Arikunto, (2002). Metodelogi Penelitian. Pustaka Sinar Harapan. Jakarta.

Arfan Ikhsan. (2008). Metode Penelitian Akuntansi Keperilakuan. Yokyakarta.

A.Atkinson Anthony, S.Kaplan Robert,dkk, (2012). Akuntansi Manajemen Edisi Kelima.PT Indeks. Jakarta

Suartana Iwayan, (2010). Akuntansi Keperilakuan Teori dan Implementasi. Andi. Yokyakarta.

L.Daft Richard, (2010). Era Baru Manajemen. Salemba Empat. Jakarta.

Fakultas Ekonomi. (2014). Buku Panduan Penulisan Skripsi&LKP. FEBI Press. Universitas Malikussaleh.

Sugiyono. (2009). Metode Penelitian Pendidikan. Bandung: Alfabeta

_____. (2010). Metode Penelitian Kuantitatif Dan R & D.Penerbit Alfabeta. Bandung

Sunyoto, Danang. (2013). Metode Penelitian Akuntansi. Penerbit PT. Refika Aditama: Bandung.

Lucinda Jurica (2016), Peran Gender dan Kode Etik dalam Penilaian Morat atas Budgetary Slack

Yuhertina Indrawati (2005), Kajian Etika Budgetary Slack di Organisasi Sektor Publik Menurut Perspektif Gender

Puspitawati Herien (2010), Persepsi Peran Gender Terhadap Pekerjaan Domestik dan Publik pada Mahasiswa IPB

http://hermandarwis.blogspot.com/2012/02/pengan ggaran-partisipatif-meningkatkan.html. Diakses pada tanggal 10 November 2016

Hansen dan Mowen. (2005). Management Accounting. Buku 2. Edisi ke 7. Salemba Empat: Jakarta.

Ikhsan, Arfan,dkk.(2005). Akuntansi Keperilakuan. Jakarta: Salemba Empat.

http://harternelwan.blogspot.com/2013/02/senjanga n-anggaran-budgetary-slack.html. Diakses pada tanggal 10 November 2016

Welsch Glenn A, Hilton Ronald W, Gordon Paul. (2000). Anggaran. penerjemah Purwatiningsih dan Moudy Marouw, Buku Dua. Salemba Empat: Jakarta.

Arikunto, (2002). Metodelogi Penelitian. Pustaka Sinar Harapan. Jakarta.

Ghozali, Imam. (2006). Analisis Multivariate

dengan Program SPSS. Universitas Diponegoro. Jakarta.

______. (2009) . Aplikasi Analisis dengan Program SPSS. Edisi 3. BP UNDIP. Semarang

Sugiyono. (2009). Metode Penelitian Pendidikan. Bandung: Alfabeta