MODEL LAPORAN ANGGARAN BERBASIS KINERJA

DAN TAFSIR STAKEHOLDERSSEKOLAH MENENGAH ATAS (SMA) DI KABUPATEN SIDOARJO

Sigit Hermawan

Dosen Fakultas Ekonomi Universitas Muhammadiyah Sidoarjo Jl. Raya Gelam No. 250 Candi, Sidoarjo. Telp. 031-8921938

Email: [email protected]

The purposes of this study are to formulate a model of the budget report which is ideal for Senior High School (SMA), and to know the interpretation of the stakeholders on the model proposed by the researcher. In addition, the data collection techniques used in the study are in depth interviews, documentation, literature studies and focus group discussion (FGD). The result of the study shows that an ideal model of the budget report is performance budgeting. Meanwhile, the interpretation of Senior High Schools’ stakeholders is the performance budgeting report is able to be applied in each school in Sidoarjo district.

Key words:performance budgeting, stakeholders’ interpretation, Senior High School

PENDAHULUAN

Anggaran bagi organisasi SMA sangat penting artinya dalam rangka pengelolaan keuangan karena berkaitan dengan keberlangsungan (sustainability) organisasi. Banyak sekolah yang tidak mampu bertahan akibat pengelolaan keuangan yang tidak baik. Adanya penganggaran dan perencanaan keuangan yang tidak didukung oleh data dan laporan yang tepat dan cermat mengakibatkan pengambilan keputusan yang salah.

Banyak lembaga pendidikan terutama lembaga non pemerintah (madarasah) yang tutup dan tidak mampu bertahan karena pengelolaan manajemen yang salah termasuk pengelolaan keuangan. Sedangkan yang terjadi pada lembaga pendidikan pemerintah adalah penumpukan aktivitas di akhir tahun anggaran guna menghabiskan dana anggaran (Hamim, 1999:9). Suatu hal yang ironis dimana banyak intelektual (ahli) keuangan yang berada di lembaga pendidikan tetapi tidak mampu mengelola keuangan termasuk pelaporannnya.

Penelitian Hermawan dan Masyhad (2006) juga menghasilkan laporan yang sama yakni pelaporan keuangan tiga Sekolah Muhammadiyah di Kecamatan Sidoarjo masih menggunakan model laporan anggaran tradisional berupa laporan anggaran pendapatan dan belanja sekolah (APBS). Model laporan anggaran seperti ini kurang mencerminkan transparansi dan akuntabilitas kinerja karena kinerja hanya diukur dari pembandingan antara penerimaan dan pengeluaran.

Model laporan anggaran seperti ini telah banyak ditinggalkan organisasi sektor publik apalagi di era New Public Management (NPM).PendekatanNew Public Management (NPM) mendorong usaha untuk mengembangkan pendekatan anggaran sektor publik yakni dengan performance budget reporting (Bastian, 2006 ; Mahsun dkk, 2006 ; Mardiasmo, 2004). Model penganggaran seperti ini memiliki keunggulan karena berkaitan dengan pencapaian target input, output danoutcome serta pencapaian visi, misi, strategi tujuan dan sasaran dari organisasi (Bastian;2006)

kepemerintahan tetapi juga di organisasi sektor publik sekolah (SMA) sehingga terciptalah good educational governance(Fusarelli dan Bonnie;2004).

Untuk dapat mengembangkan model anggaran yang dapat meningkatkan transparansi dan akuntabilitas kinerja maka perlu adanya penelitian tentang model laporan anggaran yang tepat. Maka tujuan penelitian ini adalah merumuskan model laporan anggaran yang tepat guna meningkatkan transparansi dan akuntabilitas kinerja SMA di Kabupaten Sidoarjo.

TINJAUAN TEORI

Studi pendahuluan yang sudah dilaksanakan untuk mendukung penelitian ini adalah penelitian Fusarelli dan Bonnie (2004) yang menginginkan adanya perubahan tata kelola di bidang pendidikan. Perubahan tersebut bila dikaitkan dengan NPM maka akan mengadopsi teknik dan praktik manajemen perusahaan swasta ke lembaga pendidikan. Penelitian Fusarelli dan Bonnie (2004) tersebut didukung pula oleh penelitian Kaufman (1998) yang menginginkan hal yang sama “Educational organizations are constantly encouraged to benchmark the private sector to find ways to “be like a business” and get “hard – nosed” and practical”. Demikian pula dengan Terry (2003) yang menginginkan perubahan di lembaga pendidikan seperti “privatization, user charges, vouchers, decentralization, and contracting out”.

Sementara itu manajemen sekolah di Indonesia masih menggunakan pendekatan conventionaldan belum mengadopsi teknik manajemen sektor swasta ke lembaga pendidikan. Hal tersebut dapat dilihat pada laporan pertanggungjawaban yang dilaporkan oleh sekolah. Penelitian Hermawan dan Masyhad (2006), LPPK PWM Jatim (2006), Suryono (2001), dan Hamim (1999), menghasilkan hal yang sama yakni model laporan anggaran yang dibuat oleh SMA adalah laporan anggaran pendapatan dan belanja sekolah (APBS). Laporan anggaran ini berbasiskan traditional budget system yang memiliki banyak kelemahan dan mulai ditinggalkan diganti denganperformance budget system;

Budget Reportingdi EraNew Public Management (NPM)

New Public Management (NPM) merekomendasikan penggunaan Performance Budget Reporting (PBR)guna pengelolaan anggaran organisasi sektor publik dan telah meninggalkan traditional budget reporting (Mardiasmo,2004; Bastian, 2006; Mahsun dkk, 2006). PerbandinganTraditional BudgetingdenganPerformance Budgetingdengan pendekatanNew Public Management (NPM)adalah :

Tabel 1. Perbandingan Anggaran Tradisional vs Anggaran Dengan PendekatanNPM

ANGGARAN TRADISIONAL NEW PUBLIC MANAGEMENT

Sentralistis Desentralisasi & devolved management

Berorientasi pada input Berorientasi pada input, output dan outcome (value for money)

Tidak terkait dengan perencanaan jangka

panjang Utuhperencanaan jangka panjangdan komprehensif dengan Line itemdanincrementalism Berdasarkan sasaran dan target kinerja Batasan departemen yang kaku (rigid

department) Lintas departemen (Cross department) Menggunakan aturan klasik

Vote accounting Zeroprogramming budgeting systembased budgeting, planning Prinsip anggaran bruto Sistematik dan rasional

Bersifat tahunan Bottom up budgeting

Performance Budgeting

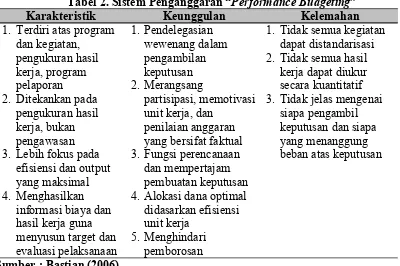

Performance budgeting (anggaran yang berorientasi pada kinerja) adalah sistem penganggaran yang berorientasi pada output organisasi dan berkaitan sangat berat dengan visi, misi, rencana strategi organisasi (Bastian,2006). Performance budgeting mengalokasikan sumber daya pada program, bukan pada unit organisasi semata dan memakai output measurement sebagai indikator kinerja organisasi. Model ini juga menggunakan teknik penyusunan anggaran berdasarkan pertimbangan beban kerja (work load) dan unit cost dari setiap kegiatan yang terstruktur. Struktur tersebut diawali dengan pencapaian tujuan, program, dan didasari oleh pemikiran bahwa penganggaran digunakan sebagai alat manajemen. Penyusunan anggaran menjamin tingkat keberhasilan program, oleh karena itu anggaran dianggap sebagai pencerminan program kerja. Model penganggaran ini juga menetapkan tujuan “output measurement” yang dikaitkan dengan biaya guna mengukur tingkat efisiensi dan efektifitas. Hal tersebut merupakan alat untuk menjalankan prinsip akuntabilitas, karena yang diterima oleh masyarakat pada akhirnya adalah output dari proses kegiatan organisasi. Karakteristik penting dalam model penganggaran ini dijelaskan di tabel 2

Tabel 2. Sistem Penganggaran “Performance Budgeting”

Karakteristik Keunggulan Kelemahan

Paradigma yang digunakan dalam penelitian ini adalah paradigma interpretif. Paradigma interpretif lebih menekankan pada makna atau interpretasi seseorang terhadap sebuah simbol. Seperti halnya penelitian Utami, dkk (2010), penelitian ini juga menginterpretasikan sebuah makna atau simbol, yakni para stakeholders SMA diminta interpretasinya atas model laporan anggaran berbasis kinerja yang telah dihasilkan oleh peneliti.

Informan Kunci

Informan kunci dalam penelitian ini adalah pihak yayasan, pejabat sekolah dan pihak lain yang memahami pengelolaan keuangan sekolah. Pihak yayasan yang dimaksud adalah ketua yayasan, bendahara yayasan dan staf keuangan yayasan. Yayasan biasanya untuk sekolah non pemerintah (swasta). Pejabat sekolah yang dimaksud adalah kepala sekolah, bendahara sekolah, dan staf keuangan sekolah.

Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan in depth interview, dokumentasi, studi kepustakaan, danfocus group discussion (FGD).

Analisis Data

Proses analisis data pada penelitian ini dilakukan dengan cara merekam data lapangan, melakukan member check kepada subyek penelitian, melakukan triangulation test dalam rangka memperoleh keabsahan data dan melakukan penyempurnaan analisis. Triangulation test ini dilakukan dengan cara hasil dokumentasi atas prosedur pertanggungjawaban keuangan akan ditriangulasikan dengan observasi dan interview kepada pihak-pihak yang berkepentingan langsung. Demikian pula dengan hasil interview akan di-cross check dengan data hasil dokumentasi dan observasi. Pemeriksaan keabsahan data dapat pula dilakukan dengan pengecekan anggota (Moleong, 2000:181). Setelah dilakukan triangulasi data, maka analisis data dalam penelitin ini dilakukan dengan cara 1) reduksi data, yakni memilih hal yang penting, membuat kategori, dan membuang yang tidak dipakai; 2) data display, yakni menyajikan data ke dalam pola; 3) konklusi, yakni menyimpulkan dari data yang ada di pola

HASIL DAN PEMBAHASAN

Model Laporan Anggaran Berbasis Kinerja

Model laporan anggaran yang ideal bagi peningkatan transparansi dan akuntabilitas lembaga pendidikan SMA adalah laporan yang tidak hanya berisi angka-angka laporan anggaran pendapatan dan belanja saja tetapi juga harus menampilkan capaian kinerja atau model anggaran berbasis kinera (performance budgeting). Laporan anggaran yang ideal ini akan diawali dengan laporan perencanaan strategis sekolah yang akan berisi visi, misi, tujuan umum dan tujuan khusus. Setelah itu kemudian akan dilanjutkan dengan laporan rencana kegiatan masing-masing bidang. Pembagian masing-masing bidang ini disesuaikan dengan kondisi riil sekolah. Misalnya sekolah dibagi menjadi empat bidang, yang biasanya akan diisi oleh wakil kepala sekolah. Pembagian bidang ini sebagaimana unit kerja. Jadi wakil kepala sekolah identik dengan kepala unit kerja yang bertanggung jawab kepada kepala sekolah.

Pada penelitian ini dicontohkan ada empat bidang yakni bidang peningkatan kualitas akademik, bidang peningkatan kualitas sarana, prasarana dan keuangan, bidang peningkatan kesiswaan, dan bidang peningkatan kualitas humas. Setelah laporan anggaran kegiatan masing-masing bidang selanjutnya akan diikuti oleh laporan rincian anggaran pendapatan, belanja, dan transitoris. Berikutnya adalah laporan rekapan anggaran pendapatan, belanja, dan transitoris. Dilanjutkan dengan laporan ringkasan anggaran pendapatan dan belanja, dan diakhiri dengan laporan realisasi anggaran. Berikut dijelaskan masing-masing laporan :

a. Formulir Perencanaan Strategis SMA

dalam rangka mencapai visi sekolah. Tujuan umum adalah cita-cita yang ingin diwujudkan pada jangka menengah. Tujuan umum berjangka waktu minimal satu tahun dan maksimal lima tahun. Berikutnya adalah uraian tentang tujuan khusus. Tujuan khusus adalah cita-cita yang ingin diwujudkan pada jangka pendek. Tujuan khusus berjangka waktu maksimal satu tahun.

b. Formulir Rincian Kegiatan Masing-Masing Bidang

Formulir ini dimaksudkan untuk menjelaskan kegiatan masing-masing bidang berbasis kinerja. Diawali dengan nama program yang harus disebutkan pada awal baris, diikuti oleh latar belakang mengapa program ini perlu dilaksanakan. Berikutnya apakah kegiatan ini merupakan kegiatan rutin atau non rutin. Kemudian harus pula diisi kolom-kolom tentang nomer, kode, nama kegiatan, nama sub kegiatan baik untuk kegiatan rutin dan kegiatan non rutin. Juga harus pula diisi tentang target realisasi yang berisi kolom output dan waktu pelaksanaan. Selain target realisasi, harus pula diisi target kinerja. Target kinerja akan berisi tentang indikator masing-masing kegiatan, baseline dan final. Bentuk formulir ini adalah salah satu bagian dari laporan anggaran yang berbasis kinerja. Karena di laporan harus disebutkan tentang target realisasi dan target kinerja.

c. Formulir Perincian Anggaran Pendapatan, Belanja, dan Transitoris Sub Kegiatan Formulir ini dimaksudkan untuk merinci komponen pendapatan, belanja, dan transitoris dari masing-masing sub kegiatan. Untuk formulir komponen pendapatan dan belanja adalah sama bentuknya. Sedangkan untuk formulir perincian anggaran transitoris berbeda dengan dua bentuk formulir sebelumnya. Untuk formulir pendapatan dan belanja akan berisi tentang nama program, nomor sub kegiatan, kode mata anggaran, nama kegiatan, nama sub kegiatan dan juga kolom-kolom yang harus diisi.

Untuk formulir perincian anggaran transitoris sub kegiatan digunakan untuk memperinci pendapatan dan belanja secara bersamaan dari kegiatan yang bersifat transitoris. Formulir ini akan berisi tentang nama kegiatan, nama sub kegiatan, kemudian dua kolom besar yang terdiri dari pendapatan dan belanja. Pada masing-masing kolom besar tersebut akan berisi tentang nomor urut, nomor rekening, uraian, satuan, nilai satuan, kuantitas dan jumlah. Pada akhir kolom akan berisi tentang total pendapatan sub unit dan total belanja per sub unit. Perbandingan total pendapatan dan total belanja akan ditulis dikolom saldo. d. Formulir Rekapan Anggaran Pendapatan, Belanja dan Transitoris

Formulir ini dimaksudkan guna merekap semua anggaran pendapatan, belanja dan transitoris sebagaimana yang telah dirinci sebelumnya. Formulir ini akan berisi bidang sesuai pembagian unit kerja di SMA. Sehingga harus disebutkan pada masing-masing formulir jenis bidang yang ada. Untuk pengisiannya terdiri dari kolom-kolom nomer kegiatan yang juga harus dipilih apakah termasuk kegiatan rutin (R) dan kegiatan non rutin (NR). Kemudian disebutkan pula nomor mata anggaran (MA), nama kegiatan, nama sub kegiatan. Berikutnya harus dirinci pula jumlah anggaran pendapatan untuk formulir pendapatan. Untuk formulir anggaran belanja dan transitoris juga harus dirinci untuk masing-masing program apakah masuk rutin atau non rutin. Dari rincian itu nantinya akan kelihatan total masing-masing program baik untuk program rutin dan non rutin.

e. Laporan Realisasi Anggaran

angka-tentang realisasi anggaran tahun berjalan diisi dengan jumlah yang dicairkan pada tahun berjalan. Kolom berikutnya atau kolom keempat adalah prosentase yang merupakan prosentase antara anggaran dan realisasi anggaran pada tahun berjalan. Dan kolom terakhir atau kelima adalah realisasi anggaran tahun sebelumnya. Kolom ini digunakan untuk membandingkan antara realisasi anggaran tahun sebelumnya dengan realisasi tahun berjalan dan juga anggaran tahun berjalan. Dengan demikian maka pihak kepala sekolah atau BPH dapat mendapatkan informasi yang lengkap tentang anggaran dan realisasinya baik untuk tahun berjalan maupun tahun lalu.

f. Laporan Anggaran Pendapatan dan Belanja (Sumber dan Penggunaan Dana)

Laporan yang terakhir yang ada di laporan anggaran berbasis kinerja adalah laporan anggatan pendapatan dan belanja atau sumber dan penggunaan dana. Laporan ini terdiri dari dua bagian utama yakni sumber dana pada sisi kiri dan penggunaan dana pada sisi kanan. Sisi kiri atau sumber dana terdiri atas dua bagian yakni pendapatan non transitoris dan pendapatan transitoris. Sedangkan sisi kanan atau penggunaan dana juga terbagi dua yakni belanja dan belanja transitoris. Pada tiap-tiap bagian tersebut akan terdiri program masing-masing bidang baik rutin maupun non rutin. Misalnya untuk program peningkatan kualitas akademik, ada yang rutin dan non rutin baik di sumber dana – pendapatan non transitoris dan pendapatan transitoris. Demikian pula dengan penggunaan dana – belanja dan belanja transitoris. Dengan demikian akan dapat diketahui masing-masing program dan bidang yang ada disekolah tersebut. Pada akhir laporan akan dapat diketahui total sumber dana dana dan total penggunaan dana.

TafsirStakeholdersAtas Model Anggaran Berbasis Kinerja

Beberapa model laporan anggaran dan laporan keuangan sekolah tersebut kemudian dimintakan penafsiran kepada para informan dalam Forum FGD, 07 Agustus 2009. Acara berlangsung mulai jam 09.00 – 11.00 WIB bertempat di ruang laboratorium manual Fakultas Ekonomi UMISIDA. Yang hadir sebagai informan adalah ketua yayasan, kepala sekolah, wakil kepala sekolah, dan bendahara SMA beberapa sekolah yang ada di Kabupaten Sidoarjo. Sebelum masuk ke inti persoalan tentang usulan peneliti berkaitan dengan model laporan anggaran dan laporan keuangan sekolah, peneliti mempertanyakan terlebih dahulu apakah para stakeholders SMA pernah melihat atau menyusun laporan tentang keuangan yang tidak biasa dilakukan, misalnya membuat LPJ penggunaan dana BOS, atau dana bantuan pemerintah yang lain. Berikut informasinya.

”Ya pernah, karenakan memang sekolah pernah mendapatkan bantuan tersebut, apakah bantuan operasional sekolah (BOS) ataupun block grand yang lain”. (Informan H, FGD 07 Agustus 2009)

”Kalau mendapatkan dana bantuan dari pemerintah memang biasanya laporannya mengikuti apa kata yang memberi bantuan, ya kita mau dan siap saja”. (Informan I, FGD 07 Agustus 2009).

Maksud peneliti dengan membuat pertanyaan tersebut adalah untuk mendapatkan jawaban tegas bahwa suatu perubahan dalam menyusun laporan pertanggungjawaban keuangan bukanlah hal baru dan para stakeholders ”tidak kaget” dengan usulan peneliti dan sanggup untuk melaksanakannya. Dengan jawaban tersebut maka usulan perubahan yang peneliti usulkan juga tidak akan menjadi masalah bagi parastakeholders.

”Melihat isinya sangat lengkap sekali, utamanya pada rincian kegiatan masing-masing bidang. Ini tidak ada di laporan kami sebelumnya”. (Informan F, FGD 07 Agustus 2009)

”Wah lengkap sekali. Tetapi dalam pelaksanaannya apa tidak terlalu sulit ya?”. (Informan J, FGD 07 Agustus 2009).

”Ini mengharuskan sekolah untuk membuat target kinerja tahunan yang akan dicocokkan dengan anggarannya. Ini bagus dan lengkap sekali”. (Informan B, FGD 07 Agustus 2009)

”Untuk laporan keuangannya juga bagus, karena ada laporan hasil usaha sehingga dapat diketahui hasilnya pada tiap-tiap tahun akademik, apakah surplus atau defisit, gampang-gampangannya laba atau rugi sekolah ini” (Informan K, FGD 07 Agustus 2009)

”Tetapi yang agak sulit adalah menentukan laporan keuangan sekolah khususnya neraca. Wong gak tau harga perolehannya dulu berapa, gak ada catatannya semua”. (Informan E, FGD 07 Agustus 2009)

”Sama dengan yang dari pemerintah atau lembaga lainnya. Biasanya kalo ada perubahan laporan maka akan ada sosialisasi terlebih dahulu dan juga ada panduan yang menyertainya sehingga akan lebih mudah mengaplikasikannya. Dan biasanya kami, kepala sekolah akan mendukung dan menyampaikan kepada wakil kepala sekolah atau bendahara”. (Informan L, FGD 07 Agustus 2009)

”Kami selaku bendahara siap saja, bahkan mungkin tidak asing lagi karena sudah sering buat laporan BOS, laporanblock grand dan laporan yang lain yang banyak dan tebal sekali. Yang penting tadi itu, harus ada sosialisasi, bahkan pelatihan kalo perlu dan ada petunjuk atau pedoman pelaksanaannya”. (Informan D, FGD 07 Agustus 2009).

”Yang perlu lagi adalah kesiapan semua pihak di sekolah. Tidak hanya kami para bendahara tapi juga kepala sekolah, wakil kepala sekolah dan unit terkait. Apalagi tadi ada laporan masing-masing bidang. Inikan bukan hanya tugas bendahara tetapi juga para wakil kepala sekolah yang menjadi kepala unit kerja di sekolah”. (Informan H, FGD 07 Agustus 2009)

”Ya namanya perubahan tidak serta merta langsung begitu saja. Tapi ada tahapannya seperti yang teman-teman tadi nyatakan, harus ada sosialisasi, pelatihan dan buku panduan. Lebih enak lagi kalau semua komponen dilibatkan. Kami dari perwakilan yayasan siap membantu kepala sekolah, dan bendahara sekolah untuk merealisasikan model laporan berbasis kinerja ini” (Informan I, FGD 07 Agustus 2009)

SIMPULAN DAN SARAN Simpulan

Simpulan penelitian ini adalah model laporan anggaran yang ideal adalah model laporan anggaran berbasis kinerja. Model laporan ini tidak hanya berisi angka-angka jumlah uang saja tetapi ada ukuran-ukuran kinerja yang harus dicapai dan pencapaiannya. Sehingga model laporan anggaran berbasis kinerja berisi tentang formulir-formulir mulai dari formulir perencanaan strategis sekolah, formulir kegiatan program peningkatan masing-masing bidang, formulir rincian anggaran pendapatan, belanja, dan transitoris, formulir rekapan anggaran pendapatan, belanja, dan transitoris, dan formulir ringkasan anggaran pendapatan dan belanja, dan laporan realisasi anggaran,. Masing-masing formulir tersebut akan dilengkapi dengan penjelasan sehingga akan memudahkan pembaca dalam memahami bagian-bagian yang ada dalam formulir tersebut.

Stakeholders SMA di kabupaten Sidoarjo atas usulan peneliti tentang model laporan anggaran berbasis kinerja adalah bahwa para stakeholders SMA tidak keberatan dan tertarik dengan usulan model anggaran berbasis kinerja yang peneliti usulkan. Tetapi yang menjadi penekanan parastakeholderstersebut adalah adanya sosialisasi atau pelatihan terlebih dahulu sebelum benar-benar menerapkannya, dan juga adanya modul panduan pelaksanaanya.

Saran

Saran atas hasil penelitian ini adalah bagi pihak sekolah, seharusnya sudah harus meninggalkan laporan pertanggungjawaban dana dalam bentuk Laporan Anggaran Pendapatan dan Belanja Sekolah (APBS) dengan model line item budgeting atau traditional budgetingyang banyak memiliki kelemahan dan dianggap telah usang, dan beralih ke laporan anggaran berbasis kinerja atauperformance budgeting.

DAFTAR PUSTAKA

Bastian, Indra. 2006.Akuntansi Sektor Publik : Suatu Pengantar. Penerbit Erlangga. Jakarta

Fusarelli, Lance D, dan Bonnie Johnson. 2004. Educational Governance and The New Public Management. www.personal.utulsa.edu/alexander-wiseman/PAMIJ2-Fusarelli-Johnson-2004-Article.pdf. Diakses 20 Februari 2007. Jam 11.15 WIB

Hamim, Nur. 1999. PTI dalam Menyongsong Milenium Ketiga : Suatu Refleksi Menuju PTI Lebih “Marketable”. Jurnal NIZAMIA. Vol. 2 No. 3, Januari – Juni. Fakultas Tarbiyah IAIN Surabaya

_________, Sigit dan Masyhad. 2006. Analisis Laporan Keuangan Beberapa Lembaga Pendidikan Muhammadiyah di Sidoarjo,Jurnal BETA – Bisnis, Ekonomi dan Akuntansi, Maret, Volume 4, No 2, Fakultas Ekonomi Universitas Muhammadiyah Gresik

Kaufman, R. 1998. What Can Business Learn from Education ? Who Should be Bechmarking Whom ?International Journal of Education Reform, 7 (1), 13 – 18

Lembaga Pembina dan Pengawas Keuangan Pimpinan Wilayah Muhammadiyah (LPPK PWM) Jawa Timur. 2006. Laporan Kegiatan Tim Pembina Keuangan Panti Asuhan Muhammadiyah Jawa Timur.Laporan Internal

____________. 2006. Laporan Kegiatan Tim Pembina Keuangan Sekolah Muhammadiyah Jawa Timur.Laporan Internal

Mahsun, Mohamad, Firma Sulistiyowati, dan Heribertur AP. 2006. Akuntansi Sektor Publik. Edisi Pertama. Penerbit BPFE. Yogyakarta

Mardismo. 2002. Otonomi Daerah Sebagai Upaya Memperkokoh Basis Perekonomian Daerah.Jurnal Ekonomi Rakyat. Thn 1, No. 4. Jakarta.

_________. 2004.Akuntansi Sektor Publik.Penerbit Andi. Yogyakarta

Moleong, Lexy J. 2000. Metodologi Penelitian Kualitatif. PT. Remaja Rosda Karya. Bandung

Terry, L. D. 2003.Leadership of Public Bureaucracies, 2nded. Armonk, NY:ME