TEORI DAN KASUS

MANAJEMEN

STRATEGIK

Di himpun oleh :

KELOMPOK A :

KONSEP-KONSEP DASAR MANAJEMEN

STRATEGIK

BAB I

MANAJEMEN STRATEGIK

1.1. SIFAT DAN NILAI MANAJEMEN STRATEGIK

Menurut John A. Pearce II dan Richard B. Robinson, Jr., manajemen strategik adalah kumpulan keputusan dan tindakan yang merupakan hasil dari formulsi dan implementasi, rencana, yang di desain untuk mencapai tujuan suatu perusahaan.

Manajemen strategic terdiri atas 9 tugas kritikal sebagai berikut :

1. Memformulasikan misi (mission) perusahaan, termasuk pernyataan yang luas mengenai maksud (purpose), falsafah (philosofhy), dan sasaran (goal)

2. Mengembangkan suatu profil perusahaan (company profile) yang merefleksikan kondisi internalnya dan kemampuan.

3. Menilai lingkungan eksternal perusahaan, termasuk baik factor kompetitif, maupun factor yang berhubungan dengan konteks umum

4. Menganalisis opsi perusahaan dengan menandingi sumber daya perusahaan dengan lingkungan eksternalnya.

5. Mengidentifikasi opsi yang paling diinginkan dengan menilai setiap opsi dipandang dari sudut misi perusahaan

6. Memilih sekumpulan tujuan jangka panjang dan strategi total (grand strategies)

7. Mengembangkan tujuan tahunan dan strategi jangka pendek yang sesuai dengan kumpulan tujuan jangka panjang yang di pilih dari strategi secara keseluruhan (grand strategies)

8. Mengimplementasikan pilihan strategi dengan alat alokasi sumberdaya yang dianggarkan, yaitu memadani tugas-tugas, manusia, struktur, teknologi, dan menekankan system ganjaran

9. Menilai keberhasilan proses strategic sebagai masukan untuk pengambilan keputusan masa yang akan datang

Manajemen strategik diberi nama lain, yaitu comprehensive planning, systematic management, strategic planning, atau long-rang management.

Manajemen strategik mencakup aliran keputusan (stream of decision), pengembangan strategi-strategi yang efektif, cara-cara pembuat strategi-strategi (strategi-strategist) membuat keputusan, dan desain keputusan serta program.

Manajemen strategik merupakan suatu falsafah (philosophy), suatu sikap (attitude), suatu cara hidup (way of life) dan suatu komitmen (commitment).

suatu metodologi tunggal yang ditentukan (a single prescribed methodology), bukan bagan (flowchart) atau sekumpulan prosedur.

1.2. DIMENSI-DIMENSI KEPUTUSAN STRATEGIK

Keputusan apa yang dihadapi suatu usaha adalah strategik, sehingga mendapat perhatian manajemen.

Secara tipikal, masalah-masalah strategik mempunyai dimensi-dimensi berikut : 1. Memerlukan keputusan-keputusan manajemen puncak

2. Memerlukan jumlah biaya sumber daya perusahaan yang besar 3. Sering mempengaruhi kemakmuran jangka panjang perusahaan 4. Berorientasi pada masa depan

5. Biasanya mempunyai konsekuensi yang multi usaha

6. Perlu mempertimbangkan lingkungan eksternal perusahaan Masalah-masalah manajemen strategik berhubungan dengan :

1. Alokasi sumber daya waktu dan uang yang terbatas terhadap usaha manajemen jangka panjang.

2. Memahami keperluan untuk komitmen yang tergabung oleh setiap orang apabila manajemen jangka panjang menjadi efektif

3. Pencampuran dari nilai pribadi (personal values) dengan tujuan perusahaan.

4. Identifikasi sikap manajemen terhadap resiko, pertumbuhan, motivasi, dan persaingan kompetitif (competitive rivarlry).

5. Membangun hubungan yang positif di antara kelompok manajemen. 6. Memindahkan informasi secara bebas pada seluruh proses perencanaan.

1.3. TIGA TINGKAT STRATEGI

3 tingkat manajemen strategik :

Alternative 1, perusahaan hanya berkecimpung dalam satu usaha dan tanggung jawab tingkat korporat dan usaha dikonsentrasikan pada satu kelompok direksi, pejabat, dan manajer. Ini adalah format organisasi dari kebanyakan usaha kecil. Pada alternative ke-2, struktur korporat yang klasik, terdiri atas tiga tingkatan yang operatif secara penuh, yaitu tingkat korporat (corporate level), tingkat usaha (business level), dan tingkat fungsional (functional level).

Corporate / business level

POM/R&D strategiesFinancial/ accounting strategiesMarketing strategiesHuman Relations strategies

Corporate / business level

POM/R&D strategiesFinancial /accounting strategiesMarketing strategiesHuman Relations strategies

Business 1 Business 2 Business 3

1.4. KARAKTERISTIK KEPUTUSAN MANAJEMEN

Strategy Decision Maker

Alternative 1 : Single-business firms

Alternative 2 : Multi-business firms

Corporate level

Business level

Functional level Corporate/ Business level

Ends (What is

to be achieved Means (How is it to be achieved)

Board of

Directors CorporateManager Business Manager Functional Manager Mission,

objectives Grand Strategy X XX XX Annual

Note : XX indicates a principal responsibility, X indicate a secondary responsibility Sumber: John A Pearce II & Richard B Rbinson, Jr.

Keputusan tingkat korporat cenderung lebih berorientasi pada nilai (value oriented), lebih konseptual, dan kurang konkrit dibanding dengan keputusan pada tingkat usaha dan fungsional.

Keputusan tingkat korporat juga bercirikan resiko dan biaya yang lebih besar serta potensial laba; keperluan lebih besar untuk fleksibilitas; dan rentang aktu lebih lama. Keputusan-keputusan demikian termasuk pemilihan usaha, kebijakan deviden, sumber pembiayaan jangka panjang, dan prioritas pertumbuhan.

Keputusan-keputusan tingkat fungsional melakukan implementasi seluruh strategi yang diformulasikan pada tingkat korporat dan usaha. Cakupan berupa masalah operasional yang berorientasi tindakan dan secara relative berjangka pendek dan resikonya lebih kecil. Keputusan-keputusan tingkat fungsional terjadi hanya pada biaya yang rendah, karena keputusan tersebut biasanya dapat disesuaikan terhadap aktivitas yang berjalan, dan sebab itu, dapat diterapkan dengan kerja sama yang minimal. Karena keputusan demikian relative konkret dan dapat dikuantifikasi, keputusan tersebut mendapatkan perhatian dan analisis yang kritikal, walaupun potensi laba yang komparatif dari keputusan tersebut terlalu rendah. Keputusan tingkat fungsional yang umum termasuk keputusan pada pemberian nama generic vs nama merk , riset, dan pengembangan dasar vs terapan, tingkat persediaan yang tinggi vs rendah, peralatan produksi yang bertujuan umum vs khusus, dan supervise yang ketat vs longgar.

tingkat fungsional. Keputusan tingkat usaha termasuk lokasi pabrik, segmentasi pasar, dan cakupan geografi, serta saluran distribusi.

1.5. FORMALITAS DALAM MANAJEMEN STRATEGIK

Formalitas (formality) merupakan tingkat sejauh mana partisipasi, tanggung jawab, wewenang, dan keleluasaan dalam pengambilan keputusan di spesifikasi. Formalitas merupakan pertimbangan yang penting dalam pengkajian manajemen strategic, karena formalitas yang lebih besar biasanya secara positif berhubungan dengan biaya, kelengkapan, akurasi, dan keberhasilan perencanaan.

Sejumlah kekuatan menentukan seberapa besar formalitas diperlukan dalam manajemen strategic. Ukuran organisasi, gaya manajemen yang utama, kompleksitas lingkungan, proses produksi, masalah-masalh organisasi, dan maksud dari system perencanaan organisasi semuanya memainkan sebagian dalam menentukan tingkat formalitas yang sesuai.

1.6. PEMBUAT STRATEGI (STRATEGY MAKERS)

Kelompok manajemen strategi yang ideal termasuk pengambilan keputusan dari seluruh tingkat perusahaan (tingkat korporat, usaha, dan fungsional)-misal CEO (Chief Executive Officer), manajer produk, dan kepala bagian fungsional. Sebagai tambahan, kelompok tersebut memperoleh masukan dari staf perencanaan perusahaan, apabila staff tersebut ada, dan dari manajer dan penyelia yang tingkatnya lebih rendah. Yang terakhir ini memberikan data untuk keputusan strategic dan kemudian melakukan implementasi strategi.

Karena keputusan strategi mempunyai pengaruh yang besar terhadap suatu perusahaan dan memerlukan komitmen yang sangat besar dari sumber daya perusahaan, manajer puncak harus memberikan persetujuan akhir untuk tindakan strategik.

1.7. MANFAAT-MANFAAT MANAJEMEN STRATEGIK

Beberapa akibat dari prilaku manajemen strategic memperbaiki kesejahteraan perusahaan, yaitu:

1. Memperkuat kemapuan perusahaan mencegah masalah-masalah

2. Menghasilkan keputusan yang lebih baik dari opsi-opsi anggota kelompok

3. Mempertinggi motivasi karyawan karena memahami hubungan produktivitas-ganjaran yang melibatkan mereka

4. Partisipasi dan formulasi strategi dapat menjernihkan perbedaan dalam peran 5. Resistensi berubah dikurangi

1. Mengantisipasi lingkungan yang berubah

2. Menempatkan kekuatan lingkungan dalam hirarki yang logis 3. Mengidentifikasi factor-faktor keberhasilan dalam arena kompetitif 4. Menentukan posisi perusahaan dalam industry

5. Focus pada area keputusan yang paling penting untuk memperbaiki posisi bersaing perusahaan

6. Menulis tujuan dan arah yang jelas

7. Menggabungkan falsafah jangka panjang yang mendasar ke dalam perusahaan 8. Memperhatikan konsekuensi jangka panjang dari keputusan saat sekarang 9. Mengkoordinasi alokasi sumber-sumber daya yang langka

10. Memperbaiki komunikasi

11. Melebihi pesaing dalam industry yang sama dalam jangka panjang

1.8. KELEMAHAN-KELEMAHAN POTENSIAL MANAJEMEN STRATEGIK

Menurut J. Kim Dedee, manajemen strategic menyebabkan manajer : 1. Gagal melakukan adopsi falsafah perencanaan jangka panjang 2. Memisahkan perencanaan dari sandaran manajemen korporat

3. Menjadi demikian memberi perhatian pada tanggung jawab perencanaan jangka panjang, sehingga manajer mengabaikan tugas-tugas manajemen saat sekarang

4. Terus menggunakan pengambilan keputusan intuitif yang bertentangan secara strategic dengan keputusan-keputusan yang di desain

5. Mendesain gaya manajemen yang kaku, tidak mempunyai toleransi, dan hanya didasarkan pada angka-angka.

6. Menjadi rabun (myopic) dan mengharapkan hasil yang tidak realistis dari manajer bawahan

7. Kehilangan fleksibilitas dalam lingkungan yang berubah cepat

8. Tidak dapat menangani kejutan yang besar dalam kondisi yang bergejolak

9. Menjadi kelebihan muatan dengan data yang berlebihan untuk pengambilan keputusan manajemen yang efektif

10. Memperoleh rencana-rencana tanpa mendapatkan alat-alat untuk mengimplementasi dan melaksanakan rencana-rencana.

1.9. RESIKO-RESIKO MANAJEMEN STRATEGIK

Tiga tipe konsekuensi negatif yang harus diamankan oleh manajer ;

2. Mengelak dari tanggung jawab pribadi untuk keputusan yang diambil karena kurangnya pembuat strategi terlibat secara mendalam dalam implementasinya

3. Harus dilatih untuk mengantisipasi dan menanggapi kekecewaan dari bawahan yang berpartisipasi atas pengharapan yang tidak tercapai.

1.10 PANDANGAN EKSEKUTIF MENGENAI MANAJEMEN STRATEGIK

Pendapat dan sikap umum dari 200 eksekutif di Amerika Serikat tahun1987

Item Persentase Responden Setuju Netral Tidak Setuju 1. Mengurangi penekanan pada perencanaan strategic

akan mengganggu kinerja jangka panjang kami 88.7 4.9 6.4 2. Rencana kami saat sekarang merefleksi

implementasi perhatian 73.6 16.9 9.5 3. Kami telah memperbaiki kecanggihan dari system

perencanaan stategik kami. 70.6 18.6 10.8 4. Pendekataan kami sebelumnya terhadap perencanaan

stategik tidak cukup pada saat sekarang. 64.2 16.2 19.6 5. Sistem sekarang menekankan kreativitas diantara

manajer lebih besar dari system yang lami lakukan

sebelumnya. 63.6 20.2 17.2

6. Sistem perencanaan strategic kami sekarang lebih

konsisten dengan kultur/budaya organisasi kami. 55.6 30.7 13.7 7. Kami lebih memberi perhatian mengenai penilaian

system perencanaan stategik kami saat sekarang. 54 29.7 16.3 8. Terdapat partisipasi lebih besar dari manajer tingkat

bawah dalam perencanaan stategik kami. 56.6 18 25.4 9. Kecenderungan kami mempercayai konsultan luar

untuk perencanaan strategik menurun. 50.8 23 26.2 10. Sistem kami menekankan pengendalian lebih besar

daripada sebelumnya 41.43 33 25.7

11. Perencanaan dalam perusahaan atau unit kami

biasanya dipandang sebagai kemewahan sekarang 15 13 72 Sumber : V. Ramanujam, J. C. Camillus, dan N. Venkatraman, Trend in Strategic Planning and Management Handbook, Editor W. R. King dan D.I. Cleland, (New York : Van, Nostrand Reinhold, 1987) hal. 619.

Company Mission

Company Profile

Long- term objectives

External environment operating industry and multinational analysis

Annual objectives

Policies

Operating strategies Grand strategy

Institutionalization of strategy

Control and evaluation 1.11 PROSES MANAJEMEN STRATEGIK

Legend : Major Impact Minor Impact Sumber : John A. Pearce II, hal 12

1.12 KOMPONEN-KOMPONEN DARI MODEL MANAJEMEN STRATEGIK

a. Misi Perusahaan (company mission) b. Profil Perusahaan (company profile)

c. Lingkungan Eksternal (external environtment), yang terdiri atas :

Feedback Feedback

Lingkungan operasi, Lingkungan industry,

Lingkungan terpencil (remote environtment)

d. Analisis dan Pilihan Strategik (strategic analysis and choice) e. Tujuan Jangka Panjang (long term objective)

f. Strategi total (grand strategy)

12 pendekatan dasar dapat diidentifikasi yaitu : 1. Konsentrasi (concentration)

2. Pengembangan pasar (market development) 3. Pengembangan produk (product development) 4. Inovasi (innovation)

5. Integrasi horizontal (horizontal integration) 6. Integrasi vertical (vertical integration) 7. Usaha patungan (joint venture)

8. Diversifikasi konsentrik (concentric diversification) 9. Diversifikasi konglomerasi (conglomerate diversification) 10. Pengurangan (retrencehment/ turnaround)

11. Pencabutan (divesture) 12. Likuidasi (liquidation)

g. Tujuan Tahunan (annual objectives) h. Strategi fungsional (functional strategies) i. Kebijakan (policies)

Menginstitusional strategi (institutionalizing the strategy)

Tujuan tahunan, strategi fungsional, dan kebijakan-kebijakan khusus, memberikan alat-alat komunikasi yang penting mengenai apa yang harus dilakukan untuk mengimplementasikan strategi perusahaan secara keseluruhan. Dengan menerjemahkan maksud jangka panjang ke dalam petunjuk jangka pendek atau tindakan, maka strategi menjadi oprasional. Strategi secara keseluruhan harus diintitusionalisasi. Strategi harus menyerap dalam kehidupan sehari-hari perusahaan. Strategi harus dapat secara efektif diimplementasikan.

Tiga unsur organisasi memberikan alat dasar dan jangka panjang untuk menginstutionalisasikan strategi perusahaan, yaitu :

1. Struktur

2. Kepemimpinan 3. Kultur/ budaya

Suatu strategi yang diimplementasikan harus dimonitor untuk menentukan sejauh mana tujuan tercapai. Manajer strategik harus memperhatikan tanda-tanda awal dari tanggapan pasar terhadap strategi mereka. Mereka harus menyediakan metode pemonitoran dan pengendalian untuk memastikan bahwa rencana strategi mereka dilaksanakan.

1.13 MANAJEMEN STRATEGIK SEBAGAI PROSES

Suatu proses merupakan arus informasi melalui tahap-tahap analisis yang saling berhubungan terhadap pencapaian tujuan.

Memandang manajemen strategik sebagai suatu proses, mempunyai beberapa implikasi yang penting, yaitu :

1. Suatu perubahan pada setiap unsur akan mempengaruhi beberapa atau semua dari unsur yang lain. Kebanyakan anak panah dalam model manajemen strategik menunjuk dua arah, yang berarti bahwa arus informasi biasanya timbal balik.

2. Implikasi kedua memandang manajemen strategik sebagai suatu proses adalah bahwa formulasi dan implementasi strategi adalah berurutan. Proses tersebut mulai dengan pengembangan atau penilaian kembali dari misi perusahaan.

3. Implikasi ketiga adalah keperluan umpan balik dari institusionalisasi, penelaahan, dan penilaian terhadap awal dari proses.

4. Implikasi keempat adalah kebutuhan untuk menganggapnya sebagai suatu sistem yang dinamis. Istilah ”dinamis” bercirikan kondisi yang terus berubah, yang mempengaruhi aktivitas strategik yang saling berhubungan dan saling bergantungan.

Perubahan dalam proses

Proses manajemen strategik mengalami penilaian yang kontinu dan pemutakhiran yang tidak kentara. Walaupun unsur-unsur dari model manajemen strategik dasar jarang berubah, penekanan relative yang setiap unsur terima bervariasi, dengan mengambil keputusan yang menggunakan model dan dengan lingkungan dari perusahaan mereka.

Kecenderungan-kecenderungan umum dalam Manajemen strategic berdasar data responden dari 200 eksekutif korporat.

Item Persentase Responden

Meningkat Tidak ada perubahan Menurun 1. Penekanan menyeluruh pada system

2. Memandang berguna perencanaan strategic 82 10.2 7.8

3. Keterlibatan oleh manajer lini dalam

aktivitas-aktivitas perencanaan strategic 75.2 21.4 3.4

4. Waktu yang digunakan oleh CEO dalam

perencanaan strategic 78.7 17.8 3.5

5. Akseptasi, keluaran dari latihan perencanaan

strategic oleh manajemen puncak 74 20.6 5.4

6. Memandang kegunaan dari perencanaan

tahunan 53.9 38.7 7.4

7. Keterlibatan manajer staff dan latihan

perencanaan tahunan 52.9 39.3 7.8

8. Keterlibatan dewan direksi dalam perencanaan

strategic 51.5 47 1.6

9. Suber daya yang diberikan untuk perencanaan

strategic 62.9 23.9 13.2

10. Konsistensi antara rencana strategic dan

anggaran 53.4 38.2 8.3

11. Penggunann rencana tahunan dalam penelaahan

kinerja bulanan 42.3 55.6 2.1

12. Kepuasaan secara keseluruhan dengan system

perencanaan strategic 57.4 24.5 18.1

13. Jumlah perencana yaitu personil manajemen

yang tugas utamanya adalah perencanaan 52.9 24.8 22.3

14. Perhatian pada stakeholder daripada pemegang

saham (stockholders) 32.8 63 4.2

15. Penggunaan panitia perencana 40.9 46.1 13.1

16. Perhatiaan pada masalah masalah social dalam

perencanaan 33.2 59.8 7

17. Horizon perencanaan yaitu jumlah tahun yang

dipertimbangkan dalam rencana strategic 28.8 56.6 14.6

18. Jarak antara CEO dengan kepala perencanaan

(chief of planning) 13.3 45.1 41.5

19. Ancaman kelangsungan perencanaan strategic 12 47 41

20. Resistensi terhadap perencanaan secara umum 10.2 31.7 58

Sumber : V. Ramanujam, J.C. Camillus, dan N. Venkatraman, Trend in Strategic Planning

dalam Strategik Planning and Management Handbook, Editor W.R. King dan D.I Cleland, (New York : Van. Nostrand Reinhold, 1987), halaman 614

BAB II

2.1 APAKAH MISI PERUSAHAAN (COMPANY MISSION) ITU?

Misi perusahaan (company mission) didefinisikan sebagai tujuan dasar yang menatapkan suatu perusahaan terpisah dari perusahaan lain dari tipenya dan mengidentifikasi ruang lingkup dari operasinya dalam arti produk dan pasar.

Misi perusahaan memasukkan falsafah usaha dari pengambil keputusan strategic perusahaan, menyatakan secara tidak langsung citra yang perusahaan berusaha memproyeksikannya, merefleksi konsep diri perusahaan, dan menunjukkan ruang lingkup produk atau jasa utama perusahaan dan kebutuhan pelanggan yang utama, yang perusahaan berusaha untuk memuaskannya. Singkatnya, misi perusahaan menggambarkan produk perusahaan, pasar, dan ruang lingkup teknologi yang ditekankan, dan misi perusahaan juga melakukan sedemikian rupa, sehingga merefleksikan nilai dan prioritas pengambil keputusan strategi perusahaan.

Suatu contoh yang sungguh baik adalah pernyataan misi dari NICOR, INC sebagai berikut : Pernyataan Misi NICOR INC.

Pembukaan

Kami, manajemen NICOR, INC, dengan ini menetapkan keyakinan kami mengenai maksud perusahaan didirikan dan prinsip-prinsip perusahaan beroperasi. Kami menjamin usaha kami untuk mencapai maksud perusahaan berdasarkan prinsip-prinsip perusahan kami.

Maksud Utama

Maksud utama dari NICOR INC adalah terus menerus sebagai perusahaan yang dimiliki investor, yang bergerak dalam pelbagai fase usaha energy, berjuan untuk menyeimbangkan fase-fase tersebut, sehingga dapat memberikan produk dan jasa yang memuaskan dan memperoleh laba optimum dalam jangka panjang

Apa Yang Kita Kerjakan

Usaha utama dari perusahaan, melalui anak perusahaan utilitasnya, adalah penyediaan energi melalui suatu sistem perpipaan untuk memenuhi kebutuhan konsumen akhir. Untuk menyelesaikan maksud utama ini, dan untuk memastikan kekuatannya, perusahaan akan bergerak dalam aktivitas-aktivitas lain yang berhubungan dengan energi, secara langsung atau melalui anak perusahaan atau dalam partisipasi dengan orang-orang perusahaan, atau entitas lain. Semua aktivitas perusahaan akan konsisten dengan tanggung jawabnya kepada investor, pelanggan, karyawan, dan publik dan perhatiannya untuk kebutuhan lingkungan.

Operasi perusahaan terutama di Amerika Serikat, akan tetapi tidak ada batasan geografis yang ditentukan sendiri atau peraturan diberlakukan pada akuisisi, pengembangan, pemrosesan, transportasi, atau penyimpanan sumber daya energi, atau terhadap usaha-usaha lain yang berkaitan dengan energi, yang mungkin perusahaan jalankan. Perusahaan akan bergerak dalam aktivitas-aktivitas demikian pada setiap lokasi, yaitu setelah penelaahan yang teliti, ditentukan bahwa aktivitas demikian adalah kepentingan terbaik dari pemegang sahamnya.

Kebutuhan Untuk Misi Yang Eksplisit

Sebagai ciri khasnya, misi merupakan suatu pernyataan, bukanlah target yang dapat diukur. Misi merupakan suatu sikap, pandangan, atau harapan, dan orientasi.

Apa yang hendak dicapai dari suatu pernyataan yang di desain? Menurut William R. King dan David I. Cleland, dalam buku Strategic Planning and Policy, tujuan dari misi perusahaan ada 7, yaitu:

1. Untuk memastikan kebulatan suara dari maksud dalam organisasi.

2. Untuk memberikan suatu dasar dalam memotivasi penggunaan sumber daya perusahaan. 3. Untuk mengembangkan suatu dasar, standar, dan untuk mengalokasi sumberdaya

organisasi

4. Untuk menetapkan suatu warna umum (general tone) atau iklim organisasi (organizational climate); umpamanya, untuk mengusulkan suatu operasi yang bersifat usaha

5. Berlaku sebagai suatu titik fokal (focal point) untuk mereka yang dapat mengidentifikasi maksud dan arah organisasi. Serta menghalangi mereka yang tidak dapat melakukan demikian untuk berpartisipasi lebih jauh dalam aktivitasnya.

6. Untuk mempermudah penerjemahan tujuan dan sasaran dalam suatu struktur kerja yang meliputi penugasan tugas terhadap unsur-unsur yang bertanggung jawab dalam organisasi.

7. Untuk menspesifikasikan maksud organisasi dan penerjemahan maksud tersebut ke dalam tujuan dengan cara demikian rupa, sehingga biaya, waktu, dan parameter kerja dapat dinilai dan dikendalikan.

MEMFORMULASI SUATU MISI

Usaha dimulai dari keyakinan, keinginan, dan aspirasi dari seorang wirasusahawan. Pengertian misi dari manajer pemilik biasanya berdasarkan keyakinan dasar sebagai berikut : 1. Produk atau jasa dari usaha dapat memberikan manfaat paling sedikit sama dengan

harganya

3. Teknologi yang digunakan dalam produksi akan menyediakan suatu produk atas jasa dengan biaya dan mutu yang bersaing.

4. Dengan kerja keras dan dukungan dari yang lain, usaha tidak hanya bertahan hidup, akan tetapi tumbuh dan menguntungkan

5. Falsafah manajemen dari usaha akan menghasilkan suatu citra public yang menguntungkan, dan akan memberikan ganjaran keuangan dan fisiologis untuk mereka yang melakukan investasi tenaga dan uang mereka dalam membantu usaha berhasil 6. Konsep diri wirausahawan mengenai usaha dapat dikomunikasikan kepadan dan diadopsi

oleh karyawan dan pemegang saham.

Ketika usaha tumbuh atau usaha ditekan oleh tekanan kompetitif untuk mengubah produk pasar/ teknologi perusahaan, maka mendefinisikan kembali misi perusahaan diperlukan.

Tujuan Perusahaan (company goals) : Kelangsungan hidup, Pertumbuhan, Kemampulabaan

Kemampulabaan adalah tujuan utama (mainstay goal) dari suatu organisasi usaha. Tidak menjadi masalah bagaimana laba diukur atau didefinisi, laba dalam jangka panjang merupakan indikasi yang paling jelas dari kemampuan perusahaan untuk memuaskan klaim principal dan keinginan karyawan dan pemegang saham.

Pertumbuhan suatu perusahaan tidak mungkin melepaskan diri atau berhubungan erat dengan kelangsungan hidup dan kemampulabaan. Dengan konteks ini, arti pertumbuhan harus secara luas didefinisikan. Walaupun PIMS (Product Impact Market Studies) telah menunjukkan bahwa pertumbuhan dalam pangsa pasar berkorelasi dengan kemampulabaan, bentuk pertumbuhan penting yang lain juga ada.

Falsafah Perusahaan (company philosophy)

Pernyataan falsafah suatu perusahaan, sering di sebut pernyataan keyakinan/ kepercayaan (company creed atau company credo), biasanya menyertai atau muncul dalam pernyataan misi.. company creed merefleksi atau menspesifikasi keyakinan-keyakinan dasar, nilai-nilai, aspirasi, dan prioritas filosofis, komitmen dalam mengelola perusahaan.

Eksekutif perusahaan berusaha memberikan suatu gambaran pernyataan yang berbeda dan akurat dari pandangan manajerial perusahaan. Salah satu pernyataan demikian adalah dari Dayton-Hudson Corporation sebagai berikut (john A. Pearce II, Richard B, Robinson Jr) :

Perusahaan akan :

o Menetapkan standar untuk ROI (Return On Investment) dan pertumbuhan laba.

o Menyetujui rencana-rencana strategic

o Mengalokasikan modal

o Memonitor, mengukur, dan mengaudit/ memeriksa hasil

o Memberi ganjaran kinerja

o Mengalokasi sumber daya manajemen

Unit operasi akan diberi kebebasan dan tanggung jawab

o Untuk mengelola usaha mereka sendiri

o Untuk mengembangkan rencana strategic dan sasaran yang akan mengoptimalkan pertumbuhan mereka

o Untuk mengembangkan suatu organisasi yang dapat memastikan konsistensi hasil dan pertumbuhan optimum

o Mengoprasikan usaha mereka konsisten dengan pernyataan falsafah perusahaan Staf perusahaan akan memberikan hanya jasa-jasa yang :

o Penting untuk perlindungan perusahaan

o Yang diperlukan untuk pertumbuhan perusahaan

o Yang diinginkan oleh unit operasi dan yang memberikan suatu keunggulan signifikan dalam mutu dan biaya

Perusahaan akan mempraktikan dengan tegas :

o Praktik-praktik akuntansi yang seragam berdasarkan tipe usaha

o Pengungkapan yang tepat dari hasil operasi

o Suatu pendekatan yang sistematik untuk melatih dan mengembangkan manusia

o Ketaatan pada standar perilaku usaha yang tinggi dan tepat serta memikirkan kepentingan umum sesuai dengan pernyataan falsafah perusahaan.

Citra Publik (public image)

Baik pelanggan potensial maupun pelanggan mempertalikan mutu tertentu pada usaha khusus. Gerber dan Johnson & Johnson membuat produk yang aman; Cross Pen membuat instrument penulisan yang bermutu tinggi; Aigner Etienne membuat produk kulit yang bergaya, akan tetapi mampu terjangkau oleh pembeli; Corvettes adalah mesin berkekuatan (power mechines); dan lain-lain.

Dengan demikian, pernyataan mesin harus menggambarkan ekspektasi public, karena misi membuat kemungkinan lebih besar dalam pencapaian tujuan perusahaan. Pernyataan misi Gerber seharusnya tidak membuka kemungkinan untuk diversifikasi ke dalam pestisida. Sebaliknya, citra public yang negative sering mendorong perusahaan menekankan kembali aspek yang menguntungkan dari misi mereka.

Konsep Diri Perusahaan (company self-concept)

yang tepat dalam situasi kompetitif, perusahaan harus secara realistis menilai kekuatan dan kelemahan kompetitifnya.

Perusahaan harus mengenal dirinya sendiri – merupakan esensi dari konsep diri perusahaan (company self-concept)

E.J. Kelly (1972) telah meringkaskan karakteristik-karakteristik dari konsep diri korporat sebagai berikut :

1. konsep diri korporat didasarkan pada persepsi manajemen tentang cara pihak yang lain (masyarakat) akan menaggapi perusahaan.

2. Konsep diri korporat mengarahkan perilaku manusia yang dipekerjakan oleh perusahaan. 3. Konsep diri korporat ditentukan sebagaian oleh tanggapan yang lain terhadap perusahaan. 4. Konsep diri korporat digabungkan ke dalam pernyataan misi yang dikonsumsikan kepada

individual di dalam dan di luar perusahaan.

Biasanya uraian tentang konsep diri perusahaan tidak muncul dalam pernyataan misi. Namun, pernyataan demikian sering memberikan impresi yang kuat dari konsep diri perusahaan.

Berikut adalah kutipan dari pernyataan misi intel Corporation yang menggambarkan personil korporat yang manajemen puncaknya berusaha untuk mengembangkannya :

Manajemen adalah mengkritik diri sendiri (self-critical). Pemimpin harus mampu mengakui dan menerima kesalahan mereka dan belajar dari kesalahan itu.

Konfrontasi yang terbuka (konstruktif) didukung pada semua tingkat perusahaan dan dipandang sebagai suatu metode pemecahan masalah dan penyelesaian pertentangan. Keputusan berdasarkan consensus adalah peraturan. Apabila keputusan telah dilakukan,

maka akan didukung terus. Posisi dalam organisasi bukanlah dasar untuk gagasan yang bermutu.

Suatu manajemen yang sangat komunikatif dan terbuka adalah bagian dari gaya

Manajemen harus etis. Mengelola dengan menceritakan kebenaran dan memperlakukan semua karyawan secara adil telah menetapkan kredebilitas yang etis

Kami berjuang untuk memberikan peluang untuk pengembangan yang cepat

Intel corporation adalah suatu perusahaan berorientasi hasil. Fokusnya adalah substansi (substance) versus bentuk (form), kualitas versus kuantitas

Kami percaya secara prinsip bahwa kerja keras, produktivitas yang tinggi adalah sesuatu yang dapat dibanggakan

Konsep assumed responsibility diterima. Apabila suatu tugas perlu dilakukan, asumsikan anda mempunyai tanggung jawab untuk melakukannya

Kami menginginkan semua karyawan terlibat dan partisipatif dalam hubungan mereka dengan Intel corporation

2.3. MENGAWASI PEMBUATAN STRATEGI (CEO)

Dalam mengawasi manajemen suatu perusahaan, Board of Directors beroperasi sebagai wakil dari pemegang saham perusahaan. Dipilih oleh pemegang saham, Board of Directors mempunyai tanggung jawab utama sebagai berikut :

1. Menetapkan dan memutakhirkan misi perusahaan

2. Memilih pejabat tinggi (top officer) perusahaan, terutama adalah CEO (Chief Executive Officer)

3. Menetapkan tingkat kompensasi dari pejabat tinggi, termasuk gaji dan bonus mereka 4. Menentukan jumlah dan waktu deviden dibagikan pada pemegang saham

5. Menetapkan kebijakan perusahaan pada masalah-masalah, seperti hubungan karyawan dengan manajemen, lini produk atau jasa perusahaan, dan paket tunjangan karyawan. 6. Menetapkan tujuan perusahaan dan menyetujui manajer untuk mengimplementasikan

strategi jangka panjang yang pejabat tinggi dan direksi telah setujui

7. Memberi mandate kepada perusahaan untuk mentaati perintah hukum dan etis.

Faktor-faktor keberhasilan Board of Directors

SHAKER A. ZAHRA dan kolega risetnya (1988) telah menelaah sejumlah tulisan dan riset yang ekstensif mengenai perilaku Board of Directors. Mereka menarik kesimpulan bahwa Board of Directors dinilai berhasil apabila :

1. Mereka merealisasikan kepentingan pemegang saham dan secara cermat memonitor tindakan eksekutif senior untuk meningkatkan dan melindungi kepentingan pemegang saham dan secara cermat memonitor tindakan eksekutif senior untuk meningkatkan dan melindungi kepentingan pemegang saham

2. Mereka mengaitkan perusahaan terhadap stakeholder yang berpengaruh dalam lingkungannya, dengan demikian memajukan misi perusahaan

3. Mereka terdiri atas 8 sampai 12 anggota yang berkualitsa tinggi

4. Mereka memberi perhatian khusus kepada komposisi mereka sendiri untuk memastikan suatu bauran yang tepat dari direktur dalam dan luar, serta dimasukkannya wakil minoritas

5. Mereka mempunyai struktur yang secara baik dikembangkan, yaitu mereka diorganisasi dalam panitia untuk melaksanakan tugas-tugas khusus (misalnya, untuk menelaah kompensasi eksekutif dan mengaudit/ memeriksa transaksi keuangan perusahaan)

6. Mereka sering bertemu mendiskusikan kemajuan dalam mencapai tujuan organisasi dan memberikan nasihat kepada eksekutif

8. Mereka melakukan penelaahan strategi untuk menentukan kesesuaian antara strategi perusahaan dan persyaratan dari lingkungan berrsaingnya

9. Mereka memformulasikan kode etik yang mengarah perilaku eksekutif dan karyawan perusahaan

10. Mereka memajukan pendangan yang berorientasi masa depan atas misi perusahaan, dengan menantang eksekutif untuk mengeluarkan visi mereka terhadap perusahaan dan untuk perpaduan/ kecocokan dengan masyarakat.

2.4. PENDEKATAN STAKEHOLDER TERHADAP TANGGUNG JAWAB PERUSAHAAN

Stakeholder Sifat Tuntutan

1. Pemegang saham Partisipasi dalam distribusi laba, penawaran saham tambahan, aktiva dalam likuidasi, suara saham; inspeksi buku-buku perusahaan; pemindahan saham; pemilihan dewan direksi, dan hak-hak tambahan seperti yang ditetapkan dalam kontrak dengan perusahaan

2. kreditur Pembayaran bunga yang jatuh tempo dan pengembalian pkok pinjaman dari investor. Jaminan dari aktiva yang dijaminkan (pledged assets); prioritas relative dalam kejadian tempat kerja. Kebebasan dari prilaku tersebut dan yang tidak terduga dari bagian pejabat perusahaan.

Mendapat bagian dalam tunjangan, bebas ikut serta dalam sarikat kerja dan partisipasi dalam penawaran kolektif (collective bargaining), kebebasan individual dalam menawarkan jasa mereka melalui kontrak kerja, kondisi kerja yang baik

4. pelanggan Pelayanan yang diberikan oleh produk, data teknis menggunakan produk; garansi yang cocok; suku cadang untuk mendukung produk selama penggunaan; riset dan pengembangan untuk perbaikan produk; kemudahan kredit 5. pemasok Sumber usaha yang kontinu, pelaksanaan dari

“Stakeholder” Dalam

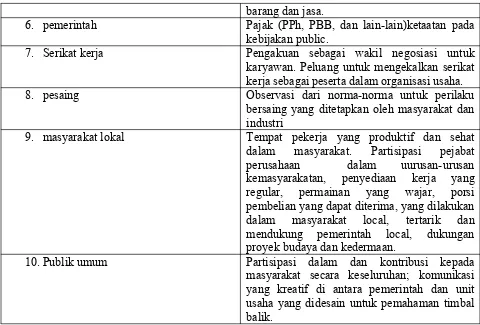

6. pemerintah Pajak (PPh, PBB, dan lain-lain)ketaatan pada kebijakan public.

7. Serikat kerja Pengakuan sebagai wakil negosiasi untuk karyawan. Peluang untuk mengekalkan serikat kerja sebagai peserta dalam organisasi usaha. 8. pesaing Observasi dari norma-norma untuk perilaku

bersaing yang ditetapkan oleh masyarakat dan industri

9. masyarakat lokal Tempat pekerja yang produktif dan sehat dalam masyarakat. Partisipasi pejabat perusahaan dalam uurusan-urusan kemasyarakatan, penyediaan kerja yang regular, permainan yang wajar, porsi pembelian yang dapat diterima, yang dilakukan dalam masyarakat local, tertarik dan mendukung pemerintah local, dukungan proyek budaya dan kedermaan.

10. Publik umum Partisipasi dalam dan kontribusi kepada masyarakat secara keseluruhan; komunikasi yang kreatif di antara pemerintah dan unit usaha yang didesain untuk pemahaman timbal balik.

Sumber : Diadaptasi dari William King dan David I, Cleland, Strategik Planning and Policy, 1978, hal. 153

BAB III

MENILAI LINGKUNGAN EKSTERNAL

Faktor-faktor lingkungan eksternal :

1. Faktor-faktor lingkungan jauh (remoTe environment) 2. Faktor-faktor lingkungan industry (industry environment) 3. Faktor-faktor lingkungan operasi (operating environment)

3.1. LINGKUNGAN JAUH (REMOTE ENVIRONMENT)

3.1.1 Faktor Ekonomi 3.1.2 Faktor-faktor Sosial 3.1.3 Faktor-faktor Politis 3.1.4 Faktor-faktor Teknologi 3.1.5 Faktor-faktor Ekologis

3.2. LINGKUNGAN INDUSTRI (INDUSTRY ENVIRONMENT)

Buku dari guru besar Harvard Michael E. Porter ”Competitive Strategy (Strategi Bersaing)” mendorong konsep lingkungan industry ke permukaan pemikiran strategi dan perencanaan usaha. Porter menjelaskan 5 kekuatan yang membentuk kompetisi dalam industry. Kerangka kerja Porter yang didefinisi dengan baik membantu manajer strategic mengaitkan pengaruh dari factor-faktor remote terhadap akibat yang dihasilakn pada lingkungan operasi perusahaan. Menurut Porter, sifat dan tingkat kompetisi dalam suatu industry bergantung pada 5 kekuatan (competitive forces), yaitu :

1. Ancaman pendatang baru (The threat of new entrance);

Pendatang baru dalam suatu industry membawa kapasitas yang baru, keinginan untuk memperoleh pangsa pasar, dan sering sumber daya yang substansial. Keseriusan ancaman pendatang tergantung pada hambatan yang ada pada reaksi dari pesaing yang ada, yang pendatang baru dapat diperkirakan. Apabila hambatan untuk masuk adalah tinggi, dan pendatang baru mendapatkan pembalasan yang tajam dari pesaing yang telah berurat akar, sudah jelas pendatang baru tersebut tidak mengajukan suatu ancaman masuk yang serius.

Terdapat 6 sumber utama hambatan untuk masuk, yaitu :

Skala Ekonomi (Economies of Scale)

Diferensial Produk (Product Differentiation)

Persyaratan Modal (capital Requirements)

Keunggulan Biaya (costr advantages) yang Tidak atergantung Pada Ukuran

Peraturan Pemerintah

2. Daya tawar pelanggan (The bargaining power of customers); 3. Daya tawar pemasok (The bargaining power of suppliers);

Pemasok dan Pelanggan yang Berpengaruh

Pemasok dapat meggunakan kekuatan daya tawar untuk peserta dalam industry dengan meningkatkan harga atau mengurangi mutu barang atau jasa yang di beli. Dengan demikian, pemasok yang berpengaruh dapat menekan kemampulabaan suatu industry yang tidak dapat menutupi kenaikan biaya melalui harga jualnya.

Suatu kelompok pemasok adalah berpengaruh apabila :

Didominasi oleh sedikit perusahaan.

Produk unik atau paling sedikit berdiferensiasi, atau apabila diperlukan biaya pengalihan pemasok (switching costs). Biaya pengalihan pemasok adalah biaya tetap yang pembeli hadapi dalam mengganti pemasok.

Biaya –biaya ini timbul karena spesifikasi produk pembeli mengaitkannya ke pemasok khusus. Perusahaan telah melakukan investasi yang sangat besar Misalnya, kompetisi antara perusahaan baja dan perusahaan alumunium yang menjual kepada industry kaleng dapat mengetahui kekuatan dari setiap pemasok

Pemasok menempatkan suatu ancaman yang dipercayai untuk melakukan integrasi ke hilir dalam usaha industry. Hal ini memberikan suatu pengecekan terhadap kemampuan industry untuk memperbaiki syarat pembelian

Industri tersebut bukanlah pelanggan yang penting dari kelompok pemasok. Apabila industry adalah pelanggan yang penting, nasib pemasok akan secara dekat dikaitkan ke industri, dan pemasok ingin melindungi industri melalui harga yang wajar dan bantuan dalam aktivitas, seperti riset dan pengembangan. Suatu kelompok pembeli adalah berpengaruh apabila :

Pembeli berkonsentrasi dan pembelian dalam volume besar.

Produk yang dibeli dari industry adalah standar atau tidak berdiferensiasi. Pembeli yakin bahwa mereka selalu dapat menemukan pemasok alternatif, dapat mempermainkan suatu perusahaan terhadap perusahaan lain

Ancaman Produk atau jasa substitusi Pemasok

Daya Tawar

Ancaman Pendatang Baru Pendatang Potensial

Pemasok Pembeli

Substitusi Pesaing Industri Pertarungan antara

Perusahaan – Perusahaan yang ada

Pembeli Daya Tawar

Pembeli memperoleh laba yang rendah, yang menciptakan insentif yang besar untuk mengurangi biaya pembeliannya.

Mutu produk pembeli sangat besar dipengaruhi oleh produk industri, pembeli pada umumnya kurang sensitive harga

Produk industri tidak menghemat uang pembeli.

Pembeli menempatkan suatu ancaman yang dapat dipercaya melakukan integrasi ke hulu untuk membuat produk industri.

4. Ancaman produk atau jasa substitusi (The threat of substitutes products or services); dan

5. Persaingan diantara kontestan yang ada (The jockeying among current contestant atau rivalry among existing firms)

Bagaimana Kekuatan Kompetitif membentuk Strategi

Esensi dari formulasi strategi adalah menanggulangi kompetisi

Analisis Bersaing (competitive analysis) 3 tujuan analisis bersaing :

1. Mengidentifikasi pesaing sekarang dan potensial 2. Mengidentifikasi gerakan potensial oleh pesaing, dan 3. Membantu perusahaan menemukan strategi bersaing

Bagaimana Mengidentifikasi Pesaing

Dalam mengidentifikasi pesaing sekarang dan potensial perusahaan, eksekutif mempertimbangkan beberapa variable penting, yaitu :

1. Bagaimana perusahaan lain mendefinisi ruang lingkup pasar mereka?

Semakin sama definisi perusahaan, semakin jelas bahwa perusahaan memandang satu sama lain sebagai pesaing

2. Apakah manfaat yang diperoleh pelanggan sama dengan produk dan jasa yang perusahaan lain tawarkan? Semakin sama manfaat produk atau jasa, semakin tinggi kemungkinan substitusi antara mereka. Tingkat kemungkinan substitusi yang tinggi memaksa perusahaan bersaing secara ketat untuk pelanggan

3. Bagaimana komitmen perusahaan lain terhadap industry? Untuk mempertimbangkan atau menilai komitmen pesaing yang potensial tehadap industry, data intelegen yang dapat dipercaya diperlukan. Data demikian dapat berkaitan dengan komitmen sumber daya potensial (umpamanya, perluasan fasilitas yang direncanakan)

3.3. LINGKUNGAN OPERASI (OPERATING ENVIRONMENT)

Llinkungan operasi, juga dinamakan lingkungan bersaing atau tugas (competitive/ task environment), terdiri atas factor-faktor dalam situasi bersaing yang mempengaruhi keberhasilan suatu perusahaan dalam memperoleh sumber daya yang diperlukan atau dalam pemasaran yang menguntungkan barang dan jasanya.

Posisi Bersaing

Kriteria-kriteria posisi persaingan menurut Charles W Holfer & Dan Schendel, 1978: 1. Pangsa pasar

2. Luas jalur/ ini produk

3. Efektivitas distribusi penjualan

4. Keunggulan pemilik dan akun kunci (property and key-accout advanteg) 5. Persaingan harga

6. Efektivitas advertensi dan promosi 7. Lokasi dan umur fasilitas

9. Pengalaman 10. Biaya bahan baku 11. Posisi keuangan 12. Mutu produk relatif

13. Keunggulan atau posisi riset dan pengembangan 14. Caliber personil

15. Citra umum

Menilai Posisi Keuangan Pesaing

Penilaian kapabilitas perusahaan memerlukan analisis posisi keuangan perusahaan. Analisis keuangan komparatif membandingkan kondisi keuangan suatu perusahaan dengan pesaing untuk dua atau lebih perioda waktu. Tujuan analisis keuangan komparatif adalah untuk menilai kesehatan keuangan perusahaan. Manajer menggunakan laporan laba rugi, neraca dan data keuangan lain dan proyeksi untuk membandingkan posisi keuangan perusahaannya dengan perusahaan lain dalam industry yang sama.

Pendekatan yang paling umum dalam analisis keuangan adalah melalui analisis rasio (ratio analysis)

Analisis rasio memiliki dua angka yang vital atau indicator dan menyatakan angka-angka tersebut sebagai proporsi yang memungkinkan perbandingan dengan perusahaan lain sepanjang waktu. Rasio keuangan merupakan indicator yang penting untuk kesehatan keuangan. Tipe yang paling umum dan rasio keuangan memfokuskan pada kemampulabaan

(profitability), likuiditas, aktivitas dan leverage.

Manfaat utama dari analisis rasio adalah memberikan informasi mengenal kondisi perusahaan, karakteristik ekonominya, risiko, strategi perbandingan dan hal-hal lain yang berkaitan dengan operasi, keuangan dan investasi. Terdapat 4 kategori besar rasio yang digunakan untuk mengukur aspek-aspek yang berbeda dari hubungan resiko dan hasil yaitu :

Analisis Aktivitas Analisis Likuiditas

Analisis Hutang Jangka Panjang dan Solvabilitas Analisis Profitabilitas

Rasio keuangan dibagi mejadi 6 kategori yang akan membantu memahami hal-hal penting yang berkaitan dengan karakteristik ekonomi suatu perusahaan.

Berupaya ”menormalkan” item-item dalam Neraca dan laporan Laba rugi sehingga memudahkan untuk membandingkan perusahaan yang ukurannya berbeda

II. Internal Liquidity Ratio

1. Current Ratio = Current LiabilitasCurrent Assets

2. Quick Ratio = Cas h+Marketable Securities+Account Receivables(

A R) Current Liabilities

3. Operating Working Capital to Sale Ratio = OperatingWorkingCapital XSales 100 %

4. Operating Working CapitalTurnover = OperatingWorkingCapitalSales 5. Receivables Turnover = Average Receiva blesNet Annual Sales

6. Average Receivable Collection Period = Receivables Turnover365 7. Inventories = Average InventoriesCost of Good Sold

8. Average Inventories Processing Period = Inventories Turnover365 9. The length of time it takes for raw material to enter production is

= 365 X Average RAw Material inventoryRaw Material Used

The length of time inventory is in production cycle is = 365 X AverageCost of Good Manufactured(WIP+Raw Material)Inventories 10. Payabbles Turnover = average trade payeblescost of goods sold 11. Payables payment period = payables turn365

12. Cash conversion cycle = receivables, days+ inventory ,days + payables, days

III. Operating Efficiency Ratios

1. Total Assets Turnover = Average Total AssetNet Sales 2. Fixed Asset Turnover = Average NetNet Sales ¿ Asset¿

3. Equity Turnover = Average EquityNet Sales

IV. Operating Profitability Ratios

5. Operating Profit Marjin = Operating ProfitNet Sales(EBIT)X100 %

6. Net Profit Marjin = Net Income(EAT)

Net Sales X100 %

7. Return On Capital Employed (ROCE) = Net IncomeAverageTotal Capital+Interest Expanse X100 %

(Total Capital = Total Debts + Total Equity) Or

(Total Capital = Fixed Assets + Working Capital)

8. Return On Total Assets (ROCE) = Average Total Assets XNet Income(EAT) 100 %

9. Return On Total Equity (ROTE) = Average Total Equity XNet Income(EAT) 100 %

V. Financial Risk Ratios

1. Debt To Equity Ratio (REO) = Total Equity XTotal Debt 100 %

2. Total Debt To Capital Ratio = Total DebtTotal Debt+EquityX 100% 3. Debt To Total Asset = Total Asset XTotal Debt 100 %

4. Times Interest Eamed = Interes ExpenseEBIT

VI. Growth Potential Ratio

g = Percentage of Eamings Retaned x Return on Equity = RR X REO

VII. Economic Value Added (EVA)

Adalah alat ukur yang digunakan untuk mengukur apakah bisnis menghasilkan pendapatan di atas cost of capital dari sumber daya yang digunakan.

EVA = NOPAT – C.k

NOPAT = Net Operating Profit After Texes (Adjusted) C = Capital Employed

K = Weighted average cost of capital (WACC)

VIII. Market Valuation Ratios

1. Market Capitalization = No. of outstanding share X market value per share 2. Eamings Per share (EPS) = No . of outstsanding s h areEAT

3. Dividen Per share = No . of outstanding s h areDividen Declared 4. Dividen Cover = Dividen DeclaredEAT

5. Pay Out Ratio = Dividen DeclaredEAT X100 %

6. Earning Yield Ratio = Market Price ope s h are xEPS 100 %

7. Dividen Yield Ratio = Market Price of S h are xDividen Per S h are 100 %

8. Price Earning Ratio = Market Price of S h areEarning Per S h are 9. Market to Book Ratio = Market CapitalizationEquity

10. Market Value Added = Market Capitalization – Total Capital Ket. :

Capital = Common Equity + Equity Equivalents Equity Equivalent = cumulative goodwill amortization

= LIFO reserve

= diferred income taxes = (net) capitalized intangibles

= cumulative unusual loss (gain) after taxes

BAB IV

Profil Perusahahh躑 :

A躑hlisaisa I躑ter躑hl Perusahahh躑

Analisis SWOT

SWOT (Strenghts = kekuatan, weaknesses = kelemahan, opportunities = peluang, and threats ancaman ).

Kekuatan dan kelemahan merupakan factor internal perusahaan. Sedangkan peluang dan ancaman adalah dari eksternal perusahaan yang dapat mempengaruhi produktifitas secara keseluruhan.

Analisis SWOT merupakan identifikasi yang sistematis dari factor-faktor ini dan dari strategi yang menggambarkan pedoman yang terbaik antara mereka.

Definisi SWOT

1) Peluang (opportunities)

Suatu peluang merupakan situasi utama yang mengunyungkan dalam lingkungan perusahaan. Kecenderungan-kecenderungan utama adalh salah satu dari peluang. Identifikasi dari segmen pasar yang sebelumnya terlewatkan, perubahan dalam keadaan bersaing, atau peraturan, perubahan teknologi, dan hubungan pembeli dan pemasok yang diperbaiki dapat menunjukkan peluang bagi perusahaan.

2) Ancaman (threats)

suatu ancaman adalah situasi utama yang tidak menguntungkan dalam lingkungan suatu perusahaan. Ancaman adalah rintangan-rintangan utama bagi posisi sekarang atau yang diinginkan dari perusahaan. Masuknya pesaing baru, pertumbuhan pasar yang lambat, daya tawar pembeli dan pemasok utama yang meningkat, perubahan teknologi, dan peraturan yang baru atau revisi dapat merupakan ancaman bagi keberhasilan suatu perusahaan.

Ancaman – ancaman utama lingkungan Kelemahan – kelemahan Internal yang kritikal

Sel 4 :

Mendukung suatu strategi yang defensifSel 2 :

Mendukung suatu strategi diversifikasi Sel 3 :

Mendukung suatu strategi yang berorentasi “Turn aroundSel 1 : Mendukung suatu strategi yang agresif

Kekuatan – kekuatan substansial Internal

memilih suatu strategi yang tepat dan menjernihkan celah yang paling efektif bagi perusahaan.

3) Kekuatan (strengths)

Kekuatan adalah suatu sumber daya, keterampilan, atau keunggulan lain relative terhadap pesaing dan kebutuhan dari pasar suatu perusahaan layani atau hendak layani

Kekuatan merupakan suatu kompetensi yang berbeda, yang memberi perusahaan suatu keunggulan komparatif dalam pasar. Kekuatan berkaitan dengan sumber daya keuangan, citra, kepemimpinan pasar, hubungan pembeli/ pemasok, dan factor-faktor lain.

4) Kelemahan (weaknesses)

Kelemahan merupakan keterbatasan/ kekurangan dalam sumber daya, keterampilan, dan kemampuan yang serius menghalangi kinerja efektif suatu perusahaan.

Diagram Analisis SWOT

Situasi ini menyarankan strategi yang berorientasi pertumbuhan (growth-oriented strategy) untu mengeksploitasi perpaduan yang menguntungkan

Sel 4 adalah situasi yang paling tidak menguntungkan, dengan perusahaan menghadapi ancaman lingkungan yang utama dari suatu posisi yang relative lemah. Situasi ini sudah jelas memerlukan strategi yang mengurangi atau mengarah kembali keterlibatan dalam pasar produk yang di uji dengan alat analisis SWOT.

Sel 2, suatu perusahaan dengan kekuatan utama menghadapi suatu lingkungan yang tidak menguntungkan. Dalam situasi ini, strategi harus menggunakan kekuatan yang ada untuk membangun peluang jangka panjang dalam pasar produk (mendukung strategi diversifikasi) Sel 3, perusahaan dalam menhadapi peluang besar yang impresif, akan tetapi terhambat oleh kelemahan internal. Focus strategi dari perusahaan demikian adalah menghilangkan kelemahan internal agar dapat dengan lebih efektif mengejar peluang pasar (mendukung strategi yang berorientasi Turnaround).

Secara keseluruhan, analisis SWOT menyoroti peranan sentral bahwa identifikasi kekuatan dan kelemahan berperan dalam pencarian strategi yang efektif oleh manajer.

BAB VI

Mengimplementasikan Strategi Melalui Fungsi-Fungsi usaha

6.1. TUJUAN TAHUNAN (ANNUAL OBJECTIVES)

Tujuan tahunan menerjemahkan aspirasi ke dalam anggaran tahunan.

Strategi Fungsional (Functional Strategies)

Menerjemahkan grand strategies pada tingkat perusahaan secara keseluruhan ke dalam strategi-strategi, dan partisipasi fungsional dalam gilirannya, memnbantu untuk menjernihkan apa yang unit harapkan untuk dilakukan dalam mengimplementasikan grand strategies.

Kebijakan (Policies)

Kebijakan adalah petunjuk khusus untuk manajer operasi dan bawahan mereka. Walaupun sering salah dimengerti dan digunakan , kebijakan dapat merupakan alat yang berpengaruh untuk implementasi strategi, apabila kebijakan dikaitkan dengan strategi fungsional dan tujuan jangka panjang.

Tujuan jangka pendek (biasanya tahunan) memberikan mekanisme kunci, untuk membantu manajer dalam mengarahkan aktivitas-aktivitas demikian terhadap penyelesaian tujuan jangka panjang perusahaan.

Mutu dari Tujuan Tahunan yang Efektif

Tujuan tahunan adalah pernyataan yang khusus, dan dapat diukur mengenai apa yang unit organisasi harapkan memberi kontribusi terhadap pencapaian strategi bisnis perusahaan. Kontribusi dari tujuan ini akan dimaksimalkan, apabila tujuan mempunyai mutu tertentu sebagai berikut :

1. Mengaitkan ke tujuan jangka panjang a. Kerangka waktu

Tujuan jangka panjang biasanya berfokus 5 tahun atau lebih pada masa yang akan datang. Tujuan tahunan adalah lebih pendek, biasanya mencakup setahun atau kurang.

b. Kekhususan

Tujuan jangka panjang secara luas menyatakan hasil akhir perusahaan secara keseluruhan. Tujuan tahunan adalah sangat khusus dan secara langsung dikaitkan ke suatu proyek atau ke suatu ruang lingkup fungsional atau suatu unit perusahaan.

c. Pengukuran

Tujuan jangka panjang dan tujuan tahunan dapat dikuantifikasi, tujuan jangka panjang dinyatakan dalam istilah relative yang luas (seperti, 20% pangsa pasar), sedangkan tujuan tahunan dinyatakan dalam istilah absolute (umpamanya, 15% kenaikan dalam penjualan pada tahunan berikut).

2. Mengintegrasikan dan mengkoordinasikan tujuan dengan aktivitas-aktivitas

BAB VII

Pengendalian Strategik

Mengarahkan dan Menilai Strategi

Strategi adalah berpandangan ke depan, didesain untuk dicapai dalam beberapa tahun pada masa yang akan datang, berdasarkan asumsi-asumsi manajemen , mengenai berbagai kejadian yang belum terjadi hingga sekarang.

kepentingan strategi, ketika tindakan tersebut terjadi pada saat hasil akhir masih beberapa tahun lagi. Manajer yang bertanggung jawab untuk keberhasilan suatu strategi memberi perhatian pada pertanyaan-pertanyaan berikut :

1. Apakah kita bergerak kea rah yang benar? Apakah terjadi kegagalan dalam hal penting? Apakah asumsi-asumsi mengenai kecenderungan utama dan perubahan benar?

Apakah kita telah melakukan hal-hal kritikal yang perlu dilakukan? Apakah kita telah menyesuaikan dan menggugurkan strategi?

2. Bagaimana kita berprestasi? Apakah tujuan dan rencana akan tercapai? Apakah biaya, pendapatan, dan arus kas sesuai dengan proyeksi? Apakah kita perlu melakukan perubahan oprasional?

Pengendalian strategiK, ditambah dengan pengendalian oprasional tertentu, didesain untuk menjawab pertanyaan-pertanyaan diatas.

7.1. MENETAPKAN PENGENDALIAN STRATEGIK

menurut B. Yavitz dan W.H. Newman (1982), pengendalian strategic dapat dicirikan sebagai suatu bentuk steering control.

Terdapat 4 tipe dasar dari pengendalian strategic, yaitu : 1. Pengendalian Premis (Premise Control);

2. Pengendalian Implementasi (Implementation Control); a. Monitoring Strategic Thrusts;

b. Milestone Reviews

BAGIAN 1 : Konsep

Konsep Dasar Manajemen Strategik

Tanya 1 :

Sebutkan beberapa pemikir manajemen strategik dan karya-karya mereka ! Jawab :

1. Afred Chandler

a. Strategy and Structure (1962)

b. Inventing The Electronic Century – The epic Story of the Consumer Electronics and Computer Industries

2. Igor Ansoff

Corporate Strategy (1965) 3. Henry Mintzberg

a. The Nature of Managering Work (1973) b. Strategy safari (1998)

4. Michael Porter

a. Competitive Strategy (1980) b. Competitive Advantage (1985)

c. The Competitive Advantage of Nations (1990) 5. Kenichi Ohmae

a. The mind of the strategist (1982) b. The Borderles World (1990) 6. Peter F Drucker

Management

Economic, Politics, Society Autography

Fiction

7. Rosabeth Moss Kanter a. Change Masters (1983) b. Evolve (2001)

8. Richard Pascale

b. The art of Japanese Management (1981, bersama Anthony Athos) 9. Tom Peters

a. In Search of Exellence (1982, bersama Robert Waterman) b. Liberation Management (1992)

10. James Champy & Michael Hammer a. Reegineering the Corporation (1993) b. Agenda (Michel Hammer, 2001)

c. X – Engineering the corporation (james Champy, 2002) 11. Michael Goold, Andrew Campbell dan Marcus Alexander

”Corporate – Level Strategy” (1994) 12. Gary Hamel & CK. Prahaland

a. Competing for the Future (1994)

b. Leading The Revolution (gary Hamel, 2000) 13. Richard A. D’ Aveni

a. Hypercompetition (1994)

b. Strategy Supremacy – How Industry Leaders Create Growth, Wealth, and Power through Sphares of Influence (2001)

Tanya 2 :

4 pendekatan Henry Mintzberg (mode tipikal dari pengambilan keputusan strategic (1973) Jawab :

Dalam enterprenurial mode, strategi dilakukan oleh seorang individual yang mempunyai kekuasaan. Fokusnya adalah pada peluang; masalah adalah sekunder. Strategi diarahkan oleh visi sendiri dari pendiri. Sasaran utama adalah pertumbuhan korporasi. Adaptive mode (atau mudding through) dicirikan oleh solusi yang reaktif terhadap masalah yang ada daripada pencarian yang proaktif untuk peluang yang baru.

Planning mode, dicirikan oleh pengumpulan yang sistematis atas informasi yang tepat untuk analisis situasi, perolehan strategi alternative yang baik, dan seleksi yang rasional atas strategi yang paling tepat. Mode yang baik, dan seleksi yang rasional atas strategi yang paling tepat. Mode perencanaan dalam pengambilan keputusan mencakup baik pencarian yang proaktif untuk peluang baru dan solusi reaktif atas masalah yang ada.

membangun consensus dan mengembangkan sumber daya yang dibutuhkan sebelum adanya komitmen korporasi secara keseluruhan terhadap strategi tertentu.

Tanya 4 :

Apa yang dimaksud dengan organisasi pembelajaran (a learning organization)? Jawab :

Organisasi pembelajaran adalah suatu organisasi yang berketerampilan dalam menciptakan, memperoleh, dan memindahkan pengetahuan, dan memodifikasi perilakunya untuk merefleksi pengetahuan dan pandangan baru. Pembelajaran organisasional adalah komponen yang kritikal dari daya saing dalam suatu lingkungan yang dinamis.

Tanya 5 :

Apa yang dimaksud dengan strategi ? Jawab :

Strategi merupakan suatu rencana keseluruhan dalam memanfaatkan sumber daya untuk memperoleh kedudukan yang menguntungkan. Di bawah ini dikutip beberapa definisi strategi berdasarkan berbagai sumber :

Thomas L. Wheelen dan J David Hunger (2002, hal 13)

Strategi perusahaan merupakan rumusan perencanaan menyeluruh tentang bagaimana perusahaan akan mencapai misi dan tujuannya. Strategi akan memaksimalkan keunggulan kompetitif dan meminimalkan keterbatasan bersaing.

Tim Hindle dan Margaret Lawrence (1994)

A strategy is a general policy for achieving a number of specified objectives. The word came originally from greek meaning generalship, and until recently it bad a very specific military meaning; the art of planning and conducting war.

Oxford Pocket Dictionary

Kenichi Ohmae

Strategi usaha dalam satu kata adalah mengenai unggulan bersaing. Satu-satunya tujuan dari perencanaan strategic adalah untuk memungkinkan perusahaan memperoleh, seefisien mungkin, keunggulan yang dapat dipertahankan atas saingan mereka. Strategi korporasi dengan demikian mencerminkan usaha untuk mengubah kekuatan perusahaan relative terhadap saingan dengan seefisien mungkin.

James Brian Quinn

Strategi adalah suatu bentuk atau rencana yang mengintregasikan tujuan utama, kebijakan-kebijakan, dan rangkaian tindakan dalam suatu organisasi menjadi suatu kesatuan yang utuh. Strategi yang diformulasikan dengan baik akan membantu penyusunan dan pengalokasian sumber daya yang dimiliki perusahaan menjadi suatu bentuk yang unik dan dapat bertahan. Strategi yang baik disusun berdasarkan kemampuan intern dan kelemahan perusahaan, antisipasi perubahan dalam lingkungan, serta kesatuan pergerakan yang dilakukan oleh mata-mata musuh.

Kenneth Andrews

Strategi merupakan bentuk dari tujuan-tujuan, kebijakan utama, dan rencana untuk mencapai tujuan tersebut, yang dipaparkan sedemikian rupa sehingga dapat menerangkan dalam usaha apa organisasi tersebut bergerak atau seharusnya bergerak, dan apa jenis perusahaan tersebut.

Alfred D Chandler

Penentuan tujuan jangka panjang suatu perusahaan dan penetapan serangkaian tindakan serta alokasi sumber daya yang diperlukan untuk mencapai tujuan tersebut.

Tanya 9 :

Manajemen strategik mencakup 4 elemen dasar, yaitu : a. Pengamatan lingkungan (environmental scanning) b. Formulasi strategi (strategy formulation)

c. Implementasi strategi (strategy implementation), dan d. Evaluasi dan pengendalian

Jelaskan! Jawab :

Tujuan pengamatan lingkungan adalah untuk mengidentifikasi factor-faktor strategik – elemen-elemen ekstern dan intern yang akan menentukan masa depan korporasi. Cara yang paling mudah untuk melakukan pengamatan lingkungan adalah melalui SWOT. Lingkungan ekstern terdiri atas variable opportunities dan threats di luar organisasi dan tidak dalam pengendalian jangka pendek manajemen puncak .

Lingkungan ekstern terdiri atas dua bagian : lingkungan kerja (task environment atau sering di sebut industri) dan lingkungan sosial (sociatel environment). Lingkungan kerja terdiri atas elemen-elemen atau kelompok yang secara langsung berpengaruh atau dipengaruhi oleh operasi utama organisasi. Beberapa elemen tersebut adalah pemegang saham, pemerintah, pemasok, komunitas lokal, pesaing, pelanggan, kreditur, serikat kerja, kelompok kepentingan khusus dan asosiasi perdagangan. Lingkungan sosial terdiri atas kekuatan umum – kekutan itu tidak berhubungan langsung dengan aktivitas jangka pendek organisasi tetapi dapat dan sering mempengaruhi keputusan jangka panjang. Kekuatan umum tersebut adalah kekuatan ekonomi, sosial kultural, teknologi dan politik, hukum.

BAB 4

Pe躑yelidikh躑 I躑ter躑 (i躑ter躑hl Sch躑躑i躑g : A躑hlisaisa

Orgh躑isahsaio躑hl)

Tanya 22 :

Jelaskan Resource-based approach dalam analisis organisasional! Jawab :

Mengamati dan menganalisis lingkungan ekstern untuk mengetahui peluang dan ancaman tidaklah cukup untuk memberi keunggulan kompetitif bagi perusahaan. Analisis juga harus melihat ke dalam organisasi sendiri untuk mengidentifikasi factor-faktor strategic intern (internal strategic factors)

Yang dimaksud dengan factor-faktor strategic intern adalah kekuatan dan kelemahan yang juga akan menentukan apakah perusahaan mampu mengambil keuntungan dari peluang yang ada sekaligus menghindari ancaman.

kekuatan tersebut merupakan sesuatuyang perusahaan lakukan atau mempunyai potensial melakukan khusus relative lebih baik dibandingkan kemampuan pesaing yang ada atau potensial. Suatu sumber daya merupakan kelemahan apabila sumber daya tersebut merupakan sesuatu yang perusahaan lakukan paling buruk maupun tidak mempunyai kemampuan untuk melakukan meskipun oesaingnya mempunyai kapasitas.

Perusahaan dapat melakukan analisis organisasional berdasarkan tolak ukur berikut:

Kinerja perusahaan masa yang lalu

Pesaing kunci perusahaan

Industry secara keseluruhan

J. Barney dan RM. Grant menyatakan bahwa perbedaan kinerja di antara perusahaan dapat dijelaskan bukan melalui perbedaan dalam struktur industry yang dihasilkan oleh analisis industry, tetapi melalui perbedaan dalam kekayaan dan sumber daya perusahaan dan aplikasinya. Grant menawarkan pendekatan berbasis sumber daya untuk analisis strategi sebagai berikut :

a. Identifikasi dan kelompokkan sumber daya perusahaan dari segi kekuatan dan kelemahannya.

b. Gabungkan sumber daya perusahaan ke dalam kapabilitas khusus.

c. Ini merupakan kompetensi inti atau kompetensi khusus perusahaan yang merupakan pembelajaran kolektif dalam organisasi, khususnya bagaimana mengkoordinasi berbagai keahlian produksi dan mengintegrasi berbagai aliran teknologi

Corporate capabilities (core competiencies) adalah hal-hal yang suatu perusahaan lakukan dengan sangat baik. Apabila kapabilitas arau kompetensi tersebut lebih unggul daripada apa yang dilakukan pesaing, maka disebut distinctive competencies.

d. Evaluasi potensi laba dari sumber daya dan kapabilitas dari segi potensinya untuk menghasilkan keunggulan kompetitif yang dapat dipertahankan, dan kelayakan kembalinya (kapabilitas untuk menghasilkan laba yang berasal dari penggunaan sumber daya dan kapabilitas tersebut).

e. Pilih strategi yang mengeksploitasi sumber daya dan kapabilitas relative perusahaan terhadap peluang ekstern

f. Identifikasi kesenjangan sumber daya dan curahkan investasi dalam memperbaiki kelemahan

Tanya 23 :

Menurut Michael E. Porter, setiap perusahaan adalah sekumpulan kegiatan yang dilaksanakan untuk merancang, membuat, memasarkan, mengantarkan dan mendukung produknya.

Jelaskan apa yang dimaksud dengan : a. Rantai nilai (value chain)

b. Analisis rantai nilai (value-chain analysis) c. Center of gravity

d. Lima kegiatan umum (primary activities) dan empat kegiatan penunjang (support activities) yang biasanya terjadi si setiap bisnis

e. Jelaskan langkah-langkah analisis rantai nilai

Jawab :

a. Rantai nilai adalah ” a linked set of value - creating activities beginning with basic materials coming from suppliers, moving on to a series of value – added activities ending with distributors getting the final goods into the hands of the ultimate consumer (wheelen & hunger, 2000, hal 84)

Rantai terdiri atas :

Raw material primary manufacturing fabrication product producer – distributor -retailer

b. Analisis rantai nilai adalah suatu cara untuk menguji sifat dan tingkat strategi, apabila ada, diantara kegiatan intern perusahaan

c. Center of gravity adalah dari rantai nilai yang paling penting bagi perusahaan dan merupakan titik dimana keahlian dan kapabilitas paling besar

d. Porter mengidentifikasi lima kegiatan utama yang biasanya terjadi di setiap bisnis :

Inbound logistics bahanmentah

Operasi

Outbound logistics, barang jadi

Pemasaran dan penjualan, dan

Layanan konsumen.

Porter juga mengidentifikasi empat kegiatan pendukung :

Proses mendapatkan

Perkembangan teknologi

Manajemen sumberdaya manusia

Infrastruktur perencanaan, akuntansi keuangan, hokum, hubungan pemerintah, dan manajemen kualitas.

e. Langkah-langkah analisis rantai nilai adalah sebagai berikut :

Pertama, menguji rantai nilai setiap lini produk dari berbagai aktivitas yang tercakup dalam memproduksi produk dan jasa tersebut. Aktivitas mana yang dapat dipertimbangkan kekuatan atau kelemahan.

untuk mencari cara mendapatkan keunggulan kompetitif di pasar, perusahaan dapat menjalankan fungsi yang sama dengan cara dan hasil yang berbeda. Sebagai contoh, inspeksi kualitas terhadap 100% keluaran yang dilakukan oleh karyawan sendiri daripada 10% yang dilakukan oleh petugas pengawas kualitas akan meningkatkan biaya produksi. Namun, tambahan biaya tersebut mungkin lebih berharga dengan penghematan yang diperoleh dari pengurangan jumlah pekerja yang dibutuhkan untuk memperbaiki produk rusak, dan menambah jumlah waktu yang diperlukan oleh tenaga penjual untuk menjual barang daripada mengganti barang yang sudah terjual tetapi rusak.

Ketiga, menguji sinergi potensial siantara rantai nilai dan lini produk yang berlainan atau unit bisnis. Setiap unsur nilai seperti edvertensi atau manufacturing, mempunyai suatu skala ekonomi yang melekat dimana aktivitas-aktivitas dapat dilakukan pada biaya perunit keluaran yang terendah.

Apabila suatu produk khusus tidak diproduksi pada level yang cukup tinggi untuk mencapai skala ekonomi (economies of scale) dalam distribusi, produk lain dapat digunakan untuk berbagai saluran distribusi yang sama.

Tanya 24 :

Terdapat tiga cara untuk melakukan setiap pekerjaan, yaitu the right way, the wrong way, dan

the company way. Dalam kebanyakan organisasi, the company way berasal dari kultur/ budaya perusahaan (corporate culture). Jelaskan apa yang dimaksud dengan :

a) Corporate culture

b) Cultural intensity dan cultural integration

Jawab :

a) Corporate culture merupakan sekelompok nilai, kepercayaan, pemahaman,, dan norma utama yang dimiliki bersama oleh anggota organisasi

Thomas L. Wheelen dan J. David Hunger (2000, hal 89) mengartikan corporate culture sebagai ”the collection of beliefs, expectations, and values learned and shared by a corporation’s members and transmitted from one generation of employees to another.” Budaya perusahaan sering menggambarkan nilai dari pendiri dan misi dari perusahaan. Budaya perusahaan memberikan perusahaan ”a sense of identity”