41

LAMPIRAN

Lampiran 1. Flowchart pelaksanaan penelitian

Mulai

Merancang bentuk alat

Menggambar dan menentukan dimensi alat

Memilih bahan

Mengukur bahan yang akan digunakan

Memotong bahan yang digunakan sesuai dengan

dimensi pada gambar

Merangkai alat

Mengelas alat

Mengecat alat

a

Menggerinda permukaan alat yang kasar

a

Menguji alat

Data

Selesai b

Layak?

Mengukur parameter

Lampiran 2. Perhitungan perencanaan daya motor alat pencacah sampah organik

Perhitungan perencanaan daya :

A. Massa mata pisau pencacah

Diketahui : P = 14 cm

Mata pisau berjumlah 24 mata pisau sehingga total massa pisau menjadi

= 24 x 0,524 kg = 12,576 kg

F = m.g

= 12,576 kg x 9,8 m/s2

= 123,24 N

B. Massa poros pisau pencacah

Massa poros = 6,09x10-4m3 x 7800 kg/m3

= 4,75 kg

F = m.g

= 4.75 kg x 9,8 m/s2

= 46,55 N

C. Massa kipas penghisap

Massa kipas = 0,1246 m x 0,130 m x 0,002 m x 7800 kg/m3

Kipas pengisap berjumlah 3 sehingga total massa menjadi

= 3 x 0,25 kg = 0,75 kg

F = m.g

= 0,75 kg x 9,8 kg/s2

= 7,35 N

D. Massa bahan sebesar 1 kg

F = m.g

= 1 kg x 9,8 m/s2

= 9,8 N

Jadi total gaya keseluruhan, F = 186,94 N

E. Kecepatan sudut (rad/s)

Diketahui : Kec. Putaran = 1350 rpm

F. Perhitungan daya

= 2683,72 Watt

P = 2,68372 KW

0,7457

= 3,59 HP

Berdasarkan perhitungan daya yang bekerja pada alat pencacah sampah

organik maka motor bensin yang digunakan pada penelitian ini adalah motor

bensin yang memiliki daya 5,5 HP. Alasan pemilihan motor bensin yang lebih

besar dayanya untuk mengantisipasi jika dibutuhkan daya yang lebih besar pada

Lampiran 3. Gambar teknik mesin pencacah sampah organik

Lampiran 4. Gambar alat pencacah sampah organik

Tampak isometris

Tampak depan

Tampak samping

Lampiran 5. Gambar hasil penelitian

Pelepah kelapa sawit

Hasil pencacahan ulangan I

Hasil pencacahan ulangan II

Lampiran 6. Kapasitas efektif alatpencacah sampah organik pada pelepah kelapa sawit.

Ulangan Berat (kg)

1. Kapasitas efektif alat (KEA)

KEA =Berat bahan (kg ) Waktu kerja (jam )

= 4 kg 0,0362 jam

Lampiran 7. Rendemen alat pencacah sampah organik pada pelepah kelapa sawit

Lampiran 8. Analisis ekonomi

1. Unsur produksi

1. Biaya pembuatan alat (P) = Rp. 5.000.000

efektif berdasarkan tahun 2015)

2. Perhitungan biaya produksi

a. Biaya tetap (BT)

1. Biaya penyusutan metode sinking fund

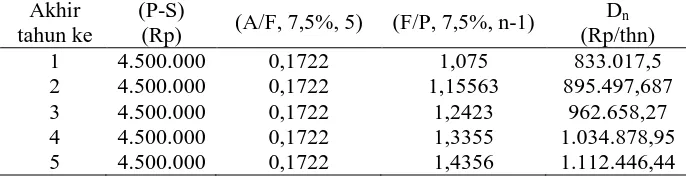

Dn = (P-S) (A/F, i, N) (F/P, i, n-1)

dimana:

Dn = Biaya penyusutan pada tahun ke-n (Rp/tahun)

P = Harga awal (Rp)

S = Harga akhir, 10% dari harga awal (Rp)

N = Perkiraan umur ekonomis (tahun)

n = Tahun ke-n

Tabel Perhitungan biaya penyusutan dengan metode sinking fund

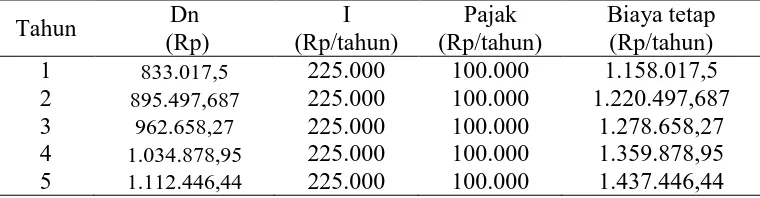

2. Bunga modal dan asuransi

I =i(P)(N+1)

2N

dimana:

i = Tingkat bunga modal dan asuransi (7,5% pertahun)

P = Harga awal (Rp)

N = Perkiraan umur ekonomis (tahun)

I = 7,5% (Rp. 5.000.000)(5+1)

2(5)

= Rp. 225.000/tahun

3. Pajak

= Rp. 100.000/tahun

Tabel Perhitungan biaya tetap tiap tahun 2 895.497,687 225.000 100.000 1.220.497,687 3 962.658,27 225.000 100.000 1.278.658,27 4 1.034.878,95 225.000 100.000 1.359.878,95 5 1.112.446,44 225.000 100.000 1.437.446,44

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan dan pemeliharaan alat

Ppa =1,2%

100

x

P -S100 Jam

x

Wtdimana:

Ppa = Biaya perbaikan dan pemeliharaan alat pertahun (Rp/tahun)

P = Harga awal alat (Rp)

S = Harga akhir alat, 10% dari harga pembelian (Rp)

Wt = Jam kerja pertahun (Jam/tahun)

Ppa = 1,2%

100

x

Rp. 5.000.000 – Rp.500.000

100 Jam x 1.800 Jam/tahun

= Rp. 972.000/tahun

2. Biaya bahan bakar

Jumlah pemakaian bahan bakar 1,92 L/jam

Jumlah pemakaian 1 hari = 6 jam

Biaya bensin per tahun = 1,92 L/jam x 1.500 jam/tahun x Rp. 7.300/L

= Rp. 25.228.800/tahun

3. Biaya operator

dimana:

Uop = Upah operator per jam (Rp/jam)

BO = Biaya operator pertahun (Rp/tahun)

Wt = Jam kerja per tahun (Jam/tahun)

Uop = Rp. 1.800 jam/tahun x Rp. 5.000/jam

= Rp. 9.000.000/tahun

Jumlah operator 2 orang = 2 x Rp. 9.000.000

= Rp. 18.000.000/tahun

Total biaya tidak tetap = Biaya perbaikan + biaya operator + biaya bahan bakar

= Rp. 972.000 + Rp. 18.000.000 + Rp. 25.228.800

= Rp. 44.200.800/tahun

c. Biaya total

BT = Bt + Btt

dimana:

BT = Biaya total (Rp/tahun)

Bt = Biaya tetap (Rp/tahun)

Btt = Biaya tidak tetap (Rp/tahun)

Tahun Biaya tetap (Rp/tahun)

Biaya tidak tetap (Rp/tahun)

Biaya total (Rp/tahun)

1 1.158.017,5 44.200.800 45.358.817,50

2 1.220.497,687 44.200.800 45.421.297,68

3 1.278.658,27 44.200.800 45.488.458,27

4 1.359.878,95 44.200.800 45.560.678,95

5 1.437.446,44 44.200.800 45.638.246,44

d. Biaya pokok pencacahan pada pelepah kelapa sawit

dimana:

BP = Biaya pokok (Rp/kg)

BT = Biaya total (Rp/tahun)

Wt = Jam kerja per tahun (Jam/tahun)

k = Kapasitas kerja alat (kg/jam)

TabelPerhitungan biaya pokok tiap tahun Tahun Biaya total

Lampiran 9.Break even point

P = Profit (keuntungan) (Rp) dianggap nol untuk mendapat titik impas.

VC = Variabel cash (biaya tidak tetap) per unit produksi (Rp)

SP = Selling per unit (penerimaan dari tiap unit produksi) (Rp)

Biaya tidak tetap = Rp. 44.200.800/tahun

= Rp. 24.556/jam

Kapasitas produksi = 110,39 kg/jam

Maka, VC = Rp. 24.556/jam : 110,39 kg/jam

= Rp. 222,447/kg

SP = Rp. 300/kg (asumsi pengerjaan di lapangan)

P = 0 (dianggap nol untuk mendapat titik impas)

TabelPerhitungan BEP

2 1.220.497,687 300 222,447 15.737,594

3 1.278.658,27 300 222,447 16.603,590

4 1.359.878,95 300 222,447 17.534,833

5 1.437.446,44 300 222,447 18.535,020

Produksi mengalami titik impas (break even point) saat mesin menghasilkan

santan sebanyak:

Tahun 1 = 14.932 kg/tahun

Tahun 3 = 16.604 kg/tahun

Tahun 4 = 17.535 kg/tahun

Lampiran 10. Net present value

NPV = PWB - PWC

dimana:

PWB = Present worth of benefit

PWC = Present worth of cost

NPV > 0 artinya alat menguntungkan untuk digunakan/layak

NPV < 0 artinya alat tidak menguntungkan untuk digunakan

Maka,

Penerimaan dari tiap kg = Rp. 300kg

Kapasitas alat = 110,39 kg/jam

Penerimaan = 110,39kg/jam x Rp. 300/kg

= Rp. 33.117/jam

Pendapatan = Penerimaan× jam kerja per tahun

= Rp. 33.117/jam x 1.800 jam/tahun

= Rp.59.610.600/tahun

Pembiayaan = BTT x Jam kerja per tahun

= Rp. 24.556/jam × 1.800 jam/tahun

PWB (present worth of benefit) 7,5%

Pendapatan = Rp. 59.610.800/tahun (P/A, 7,5%, 5)

=Rp. 59.610.800/tahun(4,0459)

= Rp. 241.526.826,5/tahun

PWC (present worth of cost) 7,5%

Investasi = Rp. 5.000.000

Pembiayaan = Rp. 44.200.800/tahun (P/A, 7,5%, 5)

=Rp. 44.200.800/tahun (4,0459)

=Rp. 178.832.016,7

PWC = Rp. 5.000.000 +Rp. 178.832.016,7

= Rp. 183.832.016,7/tahun

NPV 7,5% = PWB - PWC

= Rp. 241.526.826,5 - Rp. 183.832.016,7

= Rp. 57.694.809,8/tahun

PWB (present worth of benefit) 9,5%

Pendapatan = Rp. 59.610.600/tahun (P/A, 9,5%, 5)

=Rp. 59.610.600/tahun(3,8397)

=Rp. 228.886.830,8/tahun

=Rp. 500.000(0,6352)

=Rp. 317.600/tahun

PWB = Rp. 228.886.830,8/tahun + Rp. 317.600/tahun

= Rp. 229.204.420,8/tahun

PWC (present worth of cost) 9,5%

Investasi = Rp. 5.000.000

Pembiayaan = Rp. 44.200.800/tahun (P/A, 9,5%, 5)

=Rp.44.200.800/tahun(3,8397)

=Rp. 169.717.811,8/tahun

PWC = Rp. 5.000.000 + Rp. 169.717.811,8

= Rp. 174.717.811,8/tahun

NPV9,5% = PWB - PWC

= Rp. 229.204.420,8 - Rp. 174.717.811,8

= Rp. 54.486.609/tahun

Jadi, besarnya NPV 7,5% adalah Rp.57.694.809,8/tahun dan NPV 9,5% adalah

Rp.54.486.609/tahun. Jadi nilai NPV dari alat ini > 0 maka mesin ini

Lampiran 11. Internal rate of return

Berdasarkan harga dari NPV=X (positif) atau NPV=Y (positif)

dihitunglah harga IRR dengan menggunakan persamaan sebagai berikut:

IRR = q% + X

Karena keduanya positif, maka digunakan persamaan

Lampiran 12. Tabel suku bunga

1. Tingkat suku bunga 7,5%