ANALISIS PENERAPAN SISTEM PENGENDALIAN

INTERNAL PADA SIKLUS PRODUKSI UNTUK

EFEKTIVITAS DAN EFISIENSI OPERASI

DI CV. BERDIKARI JAYA SIDOARJO

Elvi Susanti, Mahsina, Cholifah

Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya

ABSTRAK

Pendekatan yang digunakan adalah pendekatan kualitatif dengan metode studi kasus. Data yang digunakan dalam penelitian ini berupa data primer dan sekunder. Data primer diperoleh secara langsung dari hasil pengamatan dan hasil wawancara dengan pihak perusahaan sedangkan data sekunder diperoleh secara tidak langsung dari dokumen-dokumen, laporan-laporan dan catatan yang sudah diolah dari pihak lain. Adapun hasil analisis mengenai penerapan Sistem Pengendalian Internal dalam meningkatkan efektivitas dan efisiensi yang diterapkan perusahaan dapat tercapai jika sistem pengendalian internal sesuai dengan ketentuan yang telah diterapkan pada perusahaan ini.

Kata kunci : Sistem Pengendalian Internal, Siklus Produksi, Efektivitas dan Efisiensi.

ABSTRACT

In this thesis the approach that used is a qualitative approach with case study method. The data that used in this study are primary and secondary data. The primary data was obtained directly from the results of direct observation and interviews with the significant other in the company while secondary data is obtained indirectly from documents, reports and records that had been processed from other parties. The results of the analysis of the implementation of the Internal Control System to improve effectiveness and efficiency of the implemented company can be reached if the internal control system in accordance with the provisions that have been applied to this company.

Keywords: Internal Control System, Production Cycle, Effectiveness and Efficiency

PENDAHULUAN

Perkembangan usaha mengalami perubahan yang sangat cepat dan

berkelanjutan menuntut para organisasi bisnis untuk bertindak dengan cepat guna

merespon perubahan tersebut agar perusahaan tetap dapat bertahan dan memiliki

daya saing yang tinggi. Pencapaian pengendalian dan pengamanan pada

perusahaan yang memadai terhadap sumberdaya informasi sebuah organisasi

Dalam suatu bisnis, siklus produksi memiliki peranan penting dalam

pencapaian tujuan perusahaan. Siklus produksi menghasilkan produk yang dapat

dijual untuk menghasilkan laba, yang berarti mendorong terciptanya profitabilitas

bagi perusahaan. Lebih dari itu, siklus produksi yang dijalankan dengan baik mampu menghasilkan produk yang sesuai dengan harapan pelanggan, penyerahan

tepat waktu, serta pencapaian efektivitas dan efisiensi operasi.

Adapun CV. Berdikari Jaya merupakan perusahaan yang bergerak dalam

industri karoseri atau konstruksi segala jenis kendaraan niaga, barang yang

diproduksi antara lain dump truck sebagai produk utama, bak, tangki, dan

concrete mixer dengan beragam model dan ukuran. Dalam menjalankan siklus

produksi, perusahaan dituntut untuk dapat memproduksi dan menyerahkan produk

terbaik kepada pelanggan secara efektif dan efisien; merangkum berbagai

informasi terkait aliran fisik dan informasi yang berguna bagi pengambilan

keputusan perusahaan, serta menjalankan aktivitas siklus produksi yang sejalan

dengan peraturan yang ditetapkan. Seringkali pelaku bisnis ingin mengembangkan

usahanya untuk menjadi lebih besar daripada bisnisnya yang semula. Namun

kepemilikan bisnis individu yang sebagian masih dikelola secara manual dan tidak

melakukan perencanaan secara sistematis menyebabkan keterbatasan pemilik

dalam memahami pengendalian internal khususnya yang melekat pada siklus

produksi pada CV. Berdikari Jaya. Dengan memahami penerapan siklus produksi

CV. Berdikari Jaya yang sedang berjalan beserta praktik pengendalian yang telah

diterapkan, diharapkan mampu diterapkan sistem pengendalian internal untuk meningkatkan efektivitas dan efisiensi dalam pencapaian tujuan perusahaan di

seluruh kegiatan organisasi bisnis.

TUJUAN

Maksud dari penelitian ini adalah untuk memperoleh data tentang

bagaimana cara meningkatkan efektivitas dan efisiensi pada siklus produksi

melalui penerapan sistem pengendalian internal di CV. Berdikari Jaya Sidoarjo.

Sedangkan tujuan penulis melakukan penelitian adalah untuk mengetahui

seberapa jauh sistem pengendalian internal pada siklus produksi tersebut dapat

meningkatkan efektivitas dan efisiensi dan untuk mengetahui apakah sudah ada

pemisahan fungsi yang jelas terhadap fungsi-fungsi yang terkait dalam sistem

pengendalian internal yang dilaksanakan pada siklus produksi.

Winarno (2006:1.3), Sistem adalah “Sekumpulan komponen yang saling

bekerja sama untuk mencapai tujuan tertentu”. Suatu sistem sebenarnya terdiri

dari dua bagian, yaitu struktur dan proses. Struktur adalah komponen dari sistem

tersebut dan proses adalah prosedurnya.

Sistem Informasi Akuntansi

Sistem Informasi Akuntansi melibatkan penggunaan data keuangan

maupun data nonkeuangan yang dikumpulkan, dicatat, disimpan, dan diproses

oleh kumpulan sumber daya sedemikian rupa sehingga mampu menghasilkan

informasi yang berguna bagi para pembuat keputusan. Menurut Krismiaji

(2015:4) Sistem Informasi Akuntansi adalah “Sebuah sistem yang memproses

data transaksi guna menghasilkan informasi yang bermanfaat untuk

merencanakan, mengendalikan, dan mengoperasikan bisnis.

Siklus Transaksi Sistem Informasi Akuntansi

Aktivitas perusahaan dalam suatu organisasi dapat dipandang melalui

pendekatan siklus transaksi sistem informasi akuntansi. Menurut Krismiaji

(2015:4) keempat siklus tersebut adalah :

1. Siklus pendapatan, yakni serangkaian kegiatan bisnis yang terjadi secara

berulang dan kegiatan pengolahan informasi, yang berhubungan dengan

penyerahan barang dan jasa kepada pelanggan atau penerimaan pembayaran

kas dari penyerahan barang dan tersebut.

2. Siklus pengeluaran, yakni serangkaian aktivitas bisnis dan kegiatan

pengolahan data yang berhubungan dengan pembelian dan pembayaran atas barang dan jasa yang dibeli.

3. Siklus produksi atau konversi, yakni siklus yang memproses bahan baku

menjadi produk jadi (barang atau jasa) yang siap untuk dijual.

4. Siklus buku besar dan pelaporan, yakni kegiatan pengolahan data yang

berkaitan dengan proses pemutakhiran (updating) rekening-rekening buku

besar dan pembuatan laporan yang merupakan ikhtisar hasil operasi

perusahaan.

Pengendalian

Siagian, (2007:176) Pengendalian adalah “Proses pengamatan dari pada pelaksanaan seluruh kegiatan organisasi untuk menjamin agar semua pekerjaan yang sedang dilakukan berjalan sesuai dengan rencana yang telah ditetapkan”. Fungsi pengendalian menurut Supriyono (2000:25) adalah :

direncanakan.

2. Mencegah dan menghilangkan hambatan dan kesulitan yang akan, sedang,

atau mungkin terjadi dalam pelaksanaan kegiatan.

3. Mencegah penyimpangan penggunaan sumberdaya.

4. Agar proses kerja sesuai dengan prosedur yang telah ditetapkan.

Sistem Pengendalian Internal

Pada umumnya, perusahaan menggunakan pengendalian internal untuk

mencegah terjadinya penyalahgunaan dan membantu operasional perusahaan agar

dapat terarah dengan baik. Menurut Krismiaji (2015:216) Pengendalian internal adalah “Rencana organisasi dan metode yang digunakan untuk menjaga dan melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen”.

Sumber : Krismiaji, (2015:239)

Gambar 1

Elemen Rerangka Pengendalian Internal COSO

Komponen pengendalian internal berdasarkan Committe of Sponsoring

Organization (COSO) adalah sebagai berikut (Krismiaji, 2015:221) :

1. Lingkungan Pengendalian

Lingkungan pengendalian menggambarkan efek kolektif dari berbagai faktor

pada penetapan, peningkatan atau penurunan efektivitas prosedur dan

kebijakan khusus.

2. Aktivitas Pengendalian (Control Activities)

Aktivitas pengendalian dan dalam perusahaan menetapkan prosedur dan

kebijakan pengendalian dan melaksanakannya untuk membantu menjamin

bahwa manajemen dapat menetapkan tindakan-tindakan yang diperlukan

untuk menghadapi risiko yang muncul sehingga tujuan organisasi dapat

3. Pengukuran Risiko

Pengukuran risiko memiliki peranan penting dalam membantu manajemen

mengendalikan bisnis dengan merancang sebuah sistem pengendalian yang

efektif dan mengevaluasi sistem yang ada untuk menjamin bahwa sistem tersebut beroperasi secara efektif dan efisien.

4. Informasi dan komunikasi

Sistem Informasi dan komunikasi terdiri dari metode dan catatan yang

diciptakan untuk mengidentifikasi dan mencatat seluruh transaksi yang sah,

menggolongkan transaksi secara tepat, mencatat transaksi sesuai dengan nilai

moneternya, mencatat transaksi dalam periode akuntansi yang tepat,

menyajikan transaksi dan informasi lainnya secara tepat dalam laporan

keuangan.

5. Pemantauan kinerja

Pemantauan kinerja atau pengawasan melibatkan proses yang berkelanjutan

untuk menaksir kualitas pengendalian internal dari waktu ke waktu serta

untuk mengambil tindakan koreksi yang diperlukan.

Produksi

Produksi adalah “Kegiatan yang mentransformasikan masukan (input)

menjadi keluaran (output), tercakup semua aktivitas atau kegiatan yang

menghasilkan barang atau jasa, serta kegiatan-kegiatan lain yang mendukung atau

menunjang usaha untuk menghasilkan produk tersebut yang berupa barang-barang

atau jasa (Assauri, 2004:17).

Siklus Produksi

Dalam suatu bisnis, siklus produksi memiliki peranan penting dalam

pencapaian tujuan perusahaan. Siklus produksi menghasilkan produk yang dapat

dijual untuk menghasilkan laba, yang berarti mendorong terciptanya profitabilitas

bagi perusahaan. Lebih dari itu, siklus produksi yang dijalankan dengan baik

mampu menghasilkan produk yang sesuai dengan harapan pelanggan, penyerahan

tepat waktu, serta pencapaian efektivitas dan efisiensi operasi. Menurut Krismiaji (2015:393) menjelaskan siklus produksi adalah “Siklus yang memproses bahan baku menjadi produk jadi (barang atau jasa) yang siap untuk dijual”.

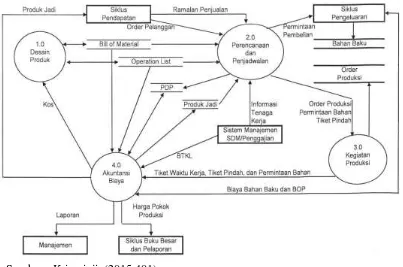

Aktivitas-Aktivitas Siklus Produksi

Siklus produksi dapat dibagi ke dalam empat aktivitas dasar (Romney dan

Steinbart, 2005:140), yaitu :

Tujuan aktivitas ini adalah mendesain sebuah produk yang memenuhi

permintaan dalam hal kualitas, kekuatan dan fungsi dan secara simultan

meminimalkan biaya produksi. Dokumen utama yang digunakan adalah :

a. Daftar bahan baku (bill of material) berisi nomor bahan baku, deskripsi, serta jumlah masing-masing komponen bahan baku yang digunakan dalam

satu unit produk jadi.

b. Daftar operasi (operation list) berisi kebutuhan tenaga kerja dan mesin

yang diperlukan untuk memproduksi produk.

2. Perencanaan dan Penjadwalan

Tujuan langkah ini adalah untuk mengembangkan rencana produksi yang

cukup efisien untuk memenuhi pesanan yang ada dan mengantisipasi

permintaan jangka pendek tanpa menimbulkan kelebihan persediaan barang

jadi. Menurut Romney dan Steinbart (2005:142) terdapat dua metode

perencanaan sumber daya produksi yang umum dijelaskan sebagai berikut :

a. Perencanaan sumberdaya produksi (manufacturing resource

planning/MRP-II), yakni memproduksi barang sebagai ekspetasi dari

pelanggan dengan mencari keseimbangan antara kapasitas produksi yang

ada dengan kebutuhan bahan baku untuk memenuhi kebutuhan penjualan.

b. Sistem produksi just-in-time (JIT), bertujuan untuk meminimumkan atau

meniadakan persediaan bahan baku, barang dalam proses, dan barang jadi

karena barang hanya diproduksi untuk merespon permintaan konsumen.

Sistem ini beroperasi atas dasar rencana produksi jangka pendek. 3. Operasi produksi

Umumnya setiap perusahaan membutuhkan data yang berasal dari

operasi produksinya: bahan baku yang digunakan, jam tenaga kerja yang

digunakan, operasi mesin yang dilakukan, serta biaya overhead produksi

lainnya yang terjadi. Dokumen yang terkait dengan aktivitas operasi produksi

diantaranya bukti pengembalian barang gudang, kartu jam kerja, dan laporan

produk selesai. Bukti pengembalian barang gudang merupakan formulir yang

digunakan oleh fungsi produksi untuk mengembalikan bahan baku ke gudang.

Pengembalian tersebut umumnya disebabkan karena adanya sisa bahan yang

tidak terpakai dalam proses produksi. Kartu jam kerja digunakan untuk

mencatat jam tenaga kerja langsung yang dikonsumsi untuk memproduksi

yang tercantum dalam surat order produksi. Sementara itu laporan produk

selesai dibuat oleh fungsi produksi untuk memberitahukan selesainya

4. Akuntansi biaya

Sistem informasi akuntansi harus mengumpulkan biaya berdasarkan

berbagai kategori dan kemudian membebankan biaya-biaya tersebut ke

produk tertentu dan unit organisasional tertentu. Dokumen yang digunakan dalam aktivitas ini adalah seluruh dokumen yang digunakan pada aktivitas

sebelumnya ditambah bukti memorial (journal voucher).

Sumber : Krismiaji, (2015:401)

Gambar 2

Aktivitas Siklus Produksi

Efektivitas Dan Efisiensi

Mahmudi (2005:92) mendefinisikan Efektivitas sebagai “Hubungan antara output dengan tujuan, semakin besar kontribusi (sumbangan) output terhadap pencapaian tujuan, maka semakin efektif organisasi, program atau kegiatan”. Efektivitas berfokus pada outcome (hasil), program, atau kegiatan yang dinilai

efektif apabila output yang dihasilkan dapat memenuhi tujuan yang diharapkan”. Sedangkan Efisiensi adalah “Perbandingan terbaik antara suatu pekerjaan yang dilakukan dengan hasil yang dicapai oleh pekerjaan tersebut sesuai dengan yang

ditargetkan baik dalam hal mutu maupun hasilnya yang meliputi pemakaian waktu

METODE PENELITIAN

Dalam penyusunan skripsi ini, fokus hanya akan mengacu pada

sistem pengendalian internal siklus produksi dalam meningkatkan efektivitas dan

efisiensi operasi di CV. Berdikari Jaya Sidaorjo. Oleh karena itu metodologi penelitian yang digunakan adalah metodelogi kualitatif, yaitu suatu metode

yang menggunakan data berupa kalimat tertulis atau lisan, perilaku, fenomena

peristiwa-peristiwa, pengetahuan atau obyek studi yang bertujuan untuk

menggambarkan keadaan perusahaan berdasarkan fakta nyata pada situasi yang

diselidiki.

Penelitian ini menggunakan metode kualitatif karena metode ini

menyajikan secara langsung hakikat hubungan antara peneliti dengan

responden, hal ini sesuai dengan penyataan Moloeng (2004:4), bahwa ada

beberapa karakteristik dalam pendekatan penelitian, yaitu peneliti harus turut

berperan serta pada waktu pengumpulan data sehingga peneliti tidak selamanya

berada diluar obyek studi, tetapi sebagai bagian obyek studi.

Peneliti menggunakan metodi studi kasus karena metode ini sesuai

dengan tujuan peneliti yang akan memecahkan masalah perusahaan yang

berhubungan dengan peningkatan efektivitas dan efisiensi dalam penerapan

pengendalian pada siklus produksi. Dalam penulisan ini peneliti akan melakukan penelitian terhadap aktivitas sistem informasi akuntansi penjualan berupa dokumen-dokumen yang terkait pada perusahaan CV. Berdikari Jaya Sidoarjo.

TEKNIK ANALISIS DATA

Data hasil penelitian diolah dan dianalisis secara deskriptif dengan pendekatan

kualitatif sebagai berikut :

1. Identifikasi data yang berhubungan dengan penerapan sistem dan prosedur

pada siklus produksi CV. Berdikari Jaya.

2. Menganalisa sistem dan prosedur siklus produksi yang diterapkan pada CV.

Berdikari Jaya.

3. Mengevaluasi kelemahan sistem dan prosedur pada siklus produksi yang

diterapkan CV. Berdikari Jaya.

4. Memberikan usulan/ rekomendasi sistem dan prosedur pada siklus produksi

sebagai solusi kelemahan sistem pengendalian internal yang sudah diterapkan

pada CV. Berdikari Jaya.

5. Analisis pengukuran efektivitas dan efisiensi pada siklus produksi CV.

description dan SOP secara maksimal dapat menghasilkan peningkatan

kualitas dan kuantitas produksi, dan dapat dikatakan efisiensi jika waktu

penyelesaian dapat diselesaikan sebelum waktu yang telah disepakati.

HASIL DAN PEMBAHASAN

Sistem pengendalian internal pada siklus produksi CV. Berdikari Jaya

masih belum terlaksana secara maksimal. Beberapa fungsi belum dijalankan

dengan baik dan terdapat fungsi ganda yang diberikan perusahaan kepada

karyawan yang diberikan secara tidak tertulis. Terutama dari jumlah sumber daya

manusia yang terbatas dikarenakan terbatasnya dana perusahaan untuk menambah

karyawan.

Sehingga penelitian ini memberikan beberapa aspek dengan berbagai

perspektif pada evaluasi kelemahan dari sistem dan prosedur siklus produksi yang

mampu menghambat pencapaian tujuan operasi produksi yang saat ini diterapkan

oleh CV. Berdikari Jaya, diantaranya :

1. Perspektif Dokumen

Adapun kelemahan yang ditemukan terdapat pada kurangnya kelengkapan

informasi dalam dokumen seperti operasi dan prosedur pelaksanaan secara

terperinci yang mengakibatkan sulitnya pengecekan dalam proses produksi.

Serta tidak terdapat dokumen untuk pengecekan hasil produksi akhir yang

dinyatakan selesai, sehingga dapat menimbulkan risiko terjadinya penurunan

kualitas pada hasil produksi yang dikerjakan. 2. Perspektif Struktur Organisasi

Adapun kelemahan yang ditemukan adalah terdapat fungsi ganda pada

beberapa bagian produksi yaitu pengawasan dan pengecekan hasil produksi

sehingga mengakibatkan tidak maksimalnya kinerja yang diberikan dan

mengakibatkan penurunan kualitas mutu. Serta tidak adanya fungsi kepala

bagian produksi yang dapat bertanggung jawab sepenuhnya dalam otorisasi

dokumen dan pengawasaan tertinggi yang dapat mengakibatkan menurunnya

integritas dan nilai-nilai etika pada perusahaan.

3. Perspektif Pembagian Tugas

Adapun kelemahan yang ditemukan adalah pada tanggung jawab pada setiap

bagian tidak dirinci, sehingga mengakibatkan cara kerja yang dilakukan

karyawan tidak sesuai yang diharapkan dan dapat menimbulkan kerugian bagi

perusahaan. Serta penugasan dalam melaksanakan kegiatan yang berada

seharusnya dikarenakan adanya ketidakstabilan waktu dalam penyelesaian

tugas keduanya.

4. Perspektif Prosedur

Adapun kelemahan yang ditemukan pada proses penjadwalan waktu penyelesaian produksi dikarenakan ketidaksesuaian dalam penyampaian

waktu penyelesaian tersebut dapat mengaibatkan keterlambatan dalam proses

pengiriman hasil produksi. Serta prosedur dalam quality control pada setiap

jenis pekerjaan belum dilakukan secara maksimal sehingga dapat

mengakibatkan tingginya tingkat kesalahan karena kurangnya ketelitian dan

menurunnya kualitas mutu produksi yang dihasilkan.

Adapun analisis pengukuran dalam pengendalian internal yang dilakukan

CV. Berdikari Jaya untuk meningkatkan efektivitas dan efisiensi siklus produksi,

meliputi :

1. Produksi yang dicatat pada surat perintah kerja dilakukan oleh bagian

penjualan dan pelanggan yang telah bersepakat. Bagian produksi membuat

jadwal produksi sehingga dapat dengan mudah dilakukan pengontrolan

jadwal yang telah ditentukan.

2. Transaksi pengambilan barang dengan kemudahan cara dan waktu yang

relatif singkat karena adanya ketersediaan bahan baku yang disediakan bagian

gudang dan bagian pembelian yang secara cepat melakukan transaksi

pembelian bahan yang dibutuhkan meminimalkan waktu yang dibutuhkan. 3. Seluruh proses produksi yang ada dicatat dengan benar dan lengkap sesuai

pesanan pelanggan, yang mana pencatatannya harus dilakukan verifikasi pada

bagian yang diminta.

4. Transaksi produksi dilakukan sesuai dengan prosedur, wewenang dan

tanggung jawab dari bagian yang mendapat tugas dari kepala produksi,

karena hal tersebut berpengaruh terhadap penyelesian proses produksi.

Kegiatan pengawasan dilakukan secara keseluruhan sehingga bagian produksi

dapat mengukur setiap kinerja yang diberikan. Pengawasan yang dilakukan

secara benar akan memberikan efektivitas pada kualitas mutu pekerjaan yang

dilakukan. Dan pengecekan yang dilakukan dengan sebenar-benarnya oleh

bagian quality control akan memberikan kualitas mutu yang tetap terjaga.

5. Proses produksi yang dilakukan secara terstruktur dengan job description

yang jelas dan terperinci membuat alur proses produksi lebih singkat,

produksi.

6. Keseluruhan dalam proses produksi dengan meningkatnya kualitas pada

efektivitas operasi produksi dan efisiensi waktu kerja yang lebih cepat

memberikan keuntungan tambahan yaitu dengan meningkatnya kuantitas pekerjaan yang masuk dengan jumlah yang lebih banyak dan menambah

pendapatan perusahaan setelah diterapkannya sistem pengendalian internal.

SIMPULAN

Berdasarkan hasil penelitian dan pembahasan mengenai analisis penerapan

sistem pengendalian internal pada siklus produksi dalam meningkatkan efektivitas

dan efisiensi operasi CV. Berdikari Jaya, diperoleh simpulan sebagai berikut :

1. Pengendalian internal pada siklus produksi yang diterapkan oleh CV.

Berdikari Jaya belum efektif dan efisien, karena dalam melakukan uji

efektivitas dan efisiensi masih ditemukan banyak kesalahan dengan begitu

dapat diambil kesimpulan bahwa pelaksanaan sistem dan prosedur pada siklus

CV. Berdikari Jaya masih banyak kekurangan, baik dalam hal pembagian

wewenang dan tanggung jawab yang diberikan.

2. Dengan demikian perlu adanya pemisahan fungsi dan penambahan fungsi

quality control dan fungsi kepala produksi, serta perbaikan sistem pada siklus

produksi CV. Berdikari Jaya sehingga memungkinkan lancarnya operasi

produksi. Selain itu perlu adanya perbaikan prosedur pada bagian

pengontrolan sehingga diharapkan proses produksi dapat berjalan lebih baik.

SARAN

Berdasarkan permasalahan-permasalahan pada siklus produksi yang

ditemukan, penulis mencoba memberi beberapa saran sebagai berikut :

1. Sistem pengendalian internal terhadap siklus produksi yang dimiliki CV.

Berdikari Jaya diharapkan lebih ditingkatkan lagi, dengan ditemukannya

karyawan yang tidak melakukan tanggungjawabnya dengan baik maka pihak

manajemen perusahaan diharapkan membuat perubahan pada struktur

organisasi dan job description secara tertulis sehingga kedepannya karyawan

lebih disiplin dalam melakukan kewajibannya.

2. Manajemen CV. Berdikari Jaya dapat mempertimbangkan dalam menerapkan

pengendalian internal pada siklus produksinya. Dengan ditambahkannya

fungsi quality control dalam membantu proses pengontrolan secara tepat serta

DAFTAR PUSTAKA

Assauri, Sofjan 2004, Manajemen Pemasaran, Rajawali Press, Jakarta.

Krismiaji, 2015, Sistem Informasi Akuntansi, Edisi Keempat, UPP STIM YKPN, Yogyakarta.

Mulyadi, 2010, Sistem Akuntansi, Edisi Ketiga, Salemba Empat, Jakarta.

Romney, Marshall B dan Paul John Steinbart, Paul John 2005, Accounting Information System, 2-9th Edition, Salemba Empat, Jakarta.

Sedarmayanti, 2001, Sumber Daya Manusia dan Produktivitas Kerja, Mandar Maju, Jakarta.

Siagian, Sondang P 2001, Manajemen Sumber Daya Manusia, Bumi Aksara, Jakarta.

Supriyono, 2000, Sistem Pengendalian Manajemen, Edisi Pertama, BPFE, Yogyakarta.