ANALISIS PENGARUH UNDERVALUTON,LEVERGAE,FREE

CASH FLOW, DAN DISPERSION OF OWNERSHIP TERHADAP

STOCK REPURCHSASE PADA PERUSAHAAN GO PUBLIC BEI

Desi Arum Sari, Cholifah, Mahsina

ABSTRAK

Stock Repurchase dilakukan oleh perusahaan dividen dengan beberapa pertimbangan, yakni : nilai saham mengalami undervalue, meningkatkan rasio

leverage, untuk mendistribusikan kas yang dimiliki dan untuk mengurangi tingkat

penyebaran kepemilikan akan saham perisahaan ( dispersion of ownership ). Selain itu

stock repurchase akan dilakukan bila perusahaan memiliki free cash flow yang cukup

sebagai pembayran untuk pembelian saham yang dimiliki oleh para pemegang saham. Tujuan penelitian ini adalah ingin mengetahui adanya pengaruh undervalution, leverage, free cash flow dan dispersion of ownership terhadap stock repurchase pada perusahaan go public di BEI periode 2010-2014. Jenis penelitian ini yang di gunakan adalah penelitian kuantitatif yang menekankan analisis pada data-data numerikal dan diolah dengan metode statistika. Objek penelitian adalah perusahaan yang melakukan

stock repurchase periode tahun 2010-2014 di BEI dan data laporan pengumuman

pembelian kembali sahamnya tersimpan di database BEI sebagai sampel 26 perusahaan. Metode analisis statistic yang digunakan adalah analisis regresi linier berganda dengan bantuan software SPSS 15,0.

Kata kunci : Undervalution, Leverage, Free Cash Flow, Dispersion of Ownership, Stock Repurchase.

ABSTRACT

Stock repurchase is done by company with any considerations, namely : share point is get undervalue, increasing leverage ratio, to distribute own cash, to descrease owner share of company (dispersion of ownership). Stock repurchase will be done if the company get free cash flow to pay share buyer tahr owned by share holder. Research purpose knows the influence of undervalution, leverage, free cash flow and dispersion of ownership to stock repurchase while company is go public in BEI 2010-2014.This research is using quantitative by push data analysis numeric with statistic method. Research object is company which is do stock repurchase during 2010-2014 in BEI and report data of buyer is keep in database BEI, sample amount is get 26 company. Analysis method of statistic is using multiple regression analysis with software help SPSS 15,0.

Keyword : Undervalution,Leverage,Free Cash Flow, Dipersion of Ownership, Stock Reperchase.

PENDAHULUAN

leverage, untuk mendistribusikan kas yang dimiliki dan untuk mengurangi tingkat penyebaran kepemilikan akan saham perusahaan ( dispersion of ownership ). Selain itu

stock repurchase akan dilakukan bila perusahaan memiliki free cash flow yang cukup

sebagai pembayaran untuk pembelian saham yang dimiliki oleh para pemegang saham. Dengan melakukan stock repurchase jumlah saham yang beredar di pasar berkurang. Dengan perhitungan earning per share (EPS)diketahui bahwa jika jumlah saham yang beredar berkurang, maka EPS akan meningkat, dengan asumsi pendapatan perusahaan konstan.

Pada tahun 2008 peristiwa krisis keuangan yang melanda dunia akhirnya berimbas pada Bursa Indonesia dunia (IHSG) Index Harga Saham gabungan BEI mengalami penurunan signifikan. Pada saat itu stock repurchase mengalami perkembangan yang cukup baik. Pada tahun 2014 seluruh Index Saham acuan melemah pada awal perdagangan. Menghadapi situasi ini menteri BUMN Rini Soemarno mengintruksikan perusahaan BUMN untuk melakukan pembelian kembali sahamnya

(stock repurchase) untuk mengatasi anjloknya harga saham. Stock repurchase dilakukan

BUMN cukup dapat mempertahankan harga saham mereka sehingga corporate action

memicu emiten saham non BUMN untuk melakukan pembelian kembali sahamnya demi menyelamatkan nilai saham mereka yang tergerus oleh sentiment negative pasar.

METODE PENELITIAN

Penelitian ini menggunakan 75 populasi perusahaan yang listing di BEI periode 2010-2014. Dan 26 perusahaan sebagai sampel penelitian dengan criteria perusahaan yang melakukan stock repurchase pada periode 2010-2014,dan data laporan pengumuman pembelian kembali sahamnya tersimpan di batabase Bursa Efek Indonesia periode 2010-2014. Jenis data penelitian adalah data sekunder yang berupa pengumuman pembelian kembali saham, laporan keuangan, data kapitalisasi pasar dam bentuk dokumen Indonesia Capital Market Directory.Untuk teknik pengumpulan data berupa studi pustaka yaitu cara mengumpulkan dan berdasarkan teori yang diperoleh dari literature-literatur atau buku-buku yang berhubungan dengan permasalahan yang akan disajikan, dokumentasi dengan cara mengumpulkan data yang diperoleh dari Bursa Efek Indonesia yang berkaitan dengan penelitian Laporan pengumuman pelaksanaan

dan menghitung REP. Laporan keuangan perusahaan sampel yang digunakan dalam perhitungan MKBK dan FCF.Data dokumen Indonesia Capital Market Directory yang digunakan dalam perhitungan leverage dan dispersion of ownership.

Penelitian ini merupakan penelitian kuantitatif dimana analisis data dilakukan dengan statistsik inferensial menggunakan analisis regresi linier berganda dengan bantuan program komputer Exell dan Statistical Package for Sicial Science ( SPSS 15), model ini digunakan untuk melihat hubungan antara variabel independen terhadap variabel dependen atau untuk menganalisis pengaruh undervaluation, free cash flow, leverage, kesempatan investasi dan dispersion of ownership terhadap stock repurchase.

1. Persamaan Regresi

Persamaan regresi yang digunakan dalam penelitian ini adalah regresi linier berganda yaitu model persamaan regresi linier dengan varibel bebas lebih dari satu yang dihitung dengan rumus sebagi berikut :

REPit =α it + β1MKBKi(t-1)+β2FCFi(t-1)+β3LEVi(t-1)+β4LnCAPi(t-1)+ԑit

Keterangan :

REP = stock repurchase

α = intercept persamaan regresi β1 - β2 = koefisien regresi

MKBK = undervalution

FCF = free cash flow

LEV = leverage

LnCAP = dispersion of ownership

ԑit = standart error

2. Uji Asumsi Klasik

a. Multikolinieritas

VIF = 1 (1 – r122 )

VIF = Variance Inflating Factor

R122 = korelasi antar variable independen X1, X2, X3, X4, dan X5

Jika nilai VIF < 10, maka model tidak mengandung multikolinieritas. b. Heteroskedastistik

Menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians residual dari suatu pengamatan ke pengamatan yang lain. Untuk mengetahui uji Spearman Rank Order Correlation. Model regresi mengalami heteroskedastisitas jika nilai probabilitas lebih kecil dari taraf signifikansi ( 5%). Namun, jika nilai probilitas lebih kecil dari taraf signifikansi (5%), maka model regresi tidak terjadi gejala heteroskedastisitas.

c. Autokorelasi

Menguji apakah pada model regresi terdapat korelasi antar variable gangguan satu observasi dengan observasi lain yang berlainan waktu. Autokorelasi pada sebagian besar kasus ditemukan pada model regresi dengan jenis data time series, atau berdasarkan waktu berkala, seperti bulanan, tahunan, dan seterusnya. Untuk mendeteksi adanya autokorelasi dapat dilihat pada besaran Durbin – Watson (-W), dengan ketentuan nilai Durbin Watson berada antara Du hingga 4-Du.

d. Normalitas

Menguji apakah dalam sebuah model regresi yang terdiri atas variable terikat, variable bebas atau keduanya mempunyai distribusi normal ataukah tidak. Untuk menguji apakah suatu model regresi mempunyai distribusi normal atau tidak dapat menggunakan uji Kolmogorov-Smimov. Jika nilai probalitas signifikasi variable independen lebih dari 0,05 pada tingkat signifikansi α = 5% , maka model regresi memenuhi asumsi normalitas.

3. Uji Hipotesa

Setelah model regresi terbebas dari penyimpangan asumsi klasik, maka langkah selanjutnya adalah melakukan uji tatistik sebagai berikut :

a. Uji F

Uji F dilakukan untuk mengetahui pengaruh signifikan variable bebas secara simultan terhadap variabel terikat, dengan langkah – langkah sebagai berikut :

2) Merumuskan hipotesis statistik.

Jika level signifikan > 0,05 : Hipotesis nol diterima. Jika level signifikan < 0,05 : Hipotesis nol ditolak. Atau jika Fterhitung > Ftabel maka Hipotesis nol ditolak.

Dimana H0 = tidak terdapat pengaruh parsial yang signifikan.

Dimana Ha = ada pengaruh parsial yang signifikan.

Penentuan df : n – k – 1 b. Uji t

Uji t untuk mengetahui pengaruh tingkat signifikasi koefisian variable bebas secara persial terhadap variable terikat, dengan langkah – langkah sebagai berikut:

1) Menentukan level of significance (α )sebesar 0,05 atau 5% 2) Merumuskan hipotesis statistic

Jika level signifikan > 0,05 : Hipotesis nol diterima. Jika level signifikan < 0,05 : Hipotesis nol ditolak. Atau thitung > ttabel maka Hipotesis nol ditolak.

Dimana : H0 = tidak terdapat pengaruh simultan yang signifikan.

Dimana : Ha = ada pengaruh simultan yang signifikan.

4. Uji Koefisien Diferensi Parsial ( Koefisien Beta Standardized )

Untuk mengetahui variabel mana yang paling dominan diantara variabel bebas yang terdiri dari undervaluation (x1), leverage (x2), free cash flow (x3), dispersion of ownership (x4) terhadap variabel terikat yaitu stock repurchase (y) pada perusahaan go public di BEI periode 2010-2014. Maka dilakukan dengan melihat ranking koefisien regresi yang distandartkan (β) atau standardized of coefficient beta dari masing-masing variabel yang signifikan. Jika variabel undervaluation (x1) mempunyai nilai

Standardized Coefficients ( βeta) lebih besar (>) dari pada nilai Standardized

Coefficients (βeta) variabel leverage (x2), free cash flow (x3), dispersion of ownership

(x4), maka variabel undervaluation (x1) berpengaruh dominan terhadap stock

repurchase (y)pada perusahaan go public di BEI periode 2010-2014.

HASIL ANALISIS DAN PEMBAHASAN

1. Hasil Analisis Regresi Linier Berganda

dilakukan beberapa tahapan untuk mencari hubungan antara variabel independen dan dependen. Berdasarkan hasil pengolahan data dengan menggunakan software SPSS didapatkan ringkasan seperti pada Tabel di bawah ini.

Variabel dependen pada analisis regresi ini adalah Y (sales growth) sedangkan variabel independennya adalah financial distress, perputaran modal kerja dan FL.

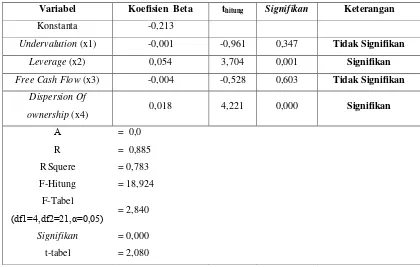

Tabel 1. Hasil Analisis Regresi Linier Berganda

Variabel Koefisien Beta thitung Signifikan Keterangan

Konstanta -0,213

Undervalution (x1) -0,001 -0,961 0,347 Tidak Signifikan

Leverage (x2) 0,054 3,704 0,001 Signifikan

Model regresi yang didapatkan berdasarkan tabel adalah sebagai berikut : REP = -0,213 - 0,001 MKBK + 0,054 LEV - 0,004 FCF + 0,018 DIS + ԑ

2. Uji Hipotesis

Kemudian, model regresi yang telah didapatkan diuji terlebih dahulu baik secara simultan dan secara parsial. Pengujian model regresi secara simultan dilakukan dengan menggunakan uji F atau ANOVA dan pengujian model regresi secara parsial dilakukan dengan uji t.

a. Uji F

Uji F digunakan untuk menguji signifikan tidaknya pengaruh undervalution

(x1), leverage (x2), free cash flow (x3) dan dispersion of ownership (x4) terhadap stock repurchase (y). Hipotesis yang diuji adalah :

ownership (x4) secara simultan tidak berpengaruh signifikan terhadap stock repurchases (y).

H1 : Undervalution (x1) ), leverage (x2), free cash flow (x3) dan dispersion of

ownership (x4) secara simultan berpengaruh signifikan terhadap stock

repurchases (y).

Jika level signifikan > 0,05 : Hipotesis nol diterima. Df = n - k – 1

= 26 - 4 – 1= 21

Dengan (α = 5%) di dapat Ftabel = 2,840

Sedangkan jika Fterhitung > Ftabel atau nilai signifikan F < 0.05 (α=5%) maka

diputuskan untuk menolak H0 dan menerima H1.

Dari Tabel 1 diketahui F hitung sebesar 18,924 > F tabel 2,840 dengan nilai

signifikan sebesar 0,000 < 0.05, maka diputuskan untuk menolak H0 dan menerima Ha.

Sehingga dapat disimpulkan bahwa variabel undervalution (x1), leverage (x2), free cash flow (x3) dan dispersion of ownership (x4) secara simultan berpengaruh signifikan terhadap stock repurchase (y) pada perusahaan go public di BEI. Berdasarkan hasil uji hipotesis menggunakan uji F, maka hipotesis pertama penelitian yang menduga bahwa

undervalution (x1), leverage (x2), free cash flow (x3) dan dispersion of ownership (x4) berpengaruh signifikan secara simultan terhadap stock repurchase (y), terbukti kebenarannya.

b. Uji t

Uji t digunakan untuk menguji signifikan tidaknya pengaruh variabel undervalution

(x1), leverage (x2), free cash flow (x3), dispersion of ownership (x4) terhadap variabel

stock repurchase (y). Hipotesis yang diuji adalah : a. Variabel Undervalution (x1)

H0 : Undervalution (x1) secara parsial tidak berpengaruh signifikan terhadap stock

repurchases (y).

H1 : Undervalution (x1) secara parsial berpengaruh signifikan terhadap stock

repurchases (y).

= 26 - 4 – 1= 21

Dengan (α = 5%) dibagi 2(two-tail) = 0,025 di dapat t tabel = 2,080

Sedangkan jika tterhitung > ttabel atau nilai signifikan F < 0.05 (α=5%)maka

diputuskan untuk menolak H0 dan menerima H1.

Dari Tabel 1 diketahui t hitung sebesar -0,961 < t tabel 2,080 dengan nilai signifikan

sebesar 0,347 > 0.05, maka diputuskan untuk menerima H0 dan menolak H1. Sehingga

dapat disimpulkan bahwa variabel undervalution (x1), secara parsial tidak berpengaruh signifikan terhadap stock repurchase (y) pada perusahaan go public di BEI.

Berdasarkan hasil uji hipotesis menggunakan uji t, maka hipotesis kedua penelitian yang menduga bahwa undervalution (x1) berpengaruh signifikan secara parsial terhadap

stock repurchase (y), tidak terbukti kebenarannya. b. Variabel Leverage (x2)

H0 : Leverage (x2) secara parsial tidak berpengaruh signifikan terhadap stock

repurchases (y).

H1 : Leverage (x2) secara parsial berpengaruh signifikan terhadap stock

repurchases (y)

Jika level signifikan > 0,05 : Hipotesis nol diterima. Df = n - k – 1

= 26 - 4 – 1= 21

Dengan (α = 5%) dibagi 2(two-tail) = 0,025 di dapat t tabel = 2,080

Sedangkan jika tterhitung > ttabel atau nilai signifikan F < 0.05 (α=5%)maka

diputuskan untuk menolak H0 dan menerima H1.

Dari Tabel 1 diketahui t hitung sebesar 3,704 > t tabel 2,080 dengan nilai signifikan

sebesar 0.001 < 0.05, maka diputuskan untuk menolak H0 dan menerima H1. Sehingga

dapat disimpulkan bahwa variabel Leverage (x2) secara parsial berpengaruh signifikan terhadap stock repurchase (y) pada perusahaan go public di BEI.

Berdasarkan hasil uji hipotesis menggunakan uji t, maka hipotesis kedua penelitian yang menduga bahwa Leverage (x2) berpengaruh signifikan secara parsial terhadap stock repurchase (y), terbukti kebenarannya.

c. Variabel Free Cash Flow (x3)

H0 : Free Cash Flow (x3)secara parsial tidak berpengaruh signifikan terhadap stock

H1 : Free Cash Flow (x3) secara parsial berpengaruh signifikan terhadap stock

repurchases (y).

Jika level signifikan > 0,05 : Hipotesis nol diterima. Df = n - k – 1

= 26 - 4 – 1= 21

Dengan (α = 5%) dibagi 2(two-tail) = 0,025 di dapat t tabel = 2,080

Sedangkan jika tterhitung > ttabel atau nilai signifikan F < 0.05 (α=5%) maka

diputuskan untuk menolak H0 dan menerima H1.

Dari Tabel 4.6 diketahui t hitung sebesar -0,528 < t tabel 2,080 dengan nilai

signifikan sebesar 0,603 > 0.05, maka diputuskan untuk menerima H0 dan menolak

H1. Sehingga dapat disimpulkan bahwa variabel Free Cash Flow (x3)secara parsial

tidak berpengaruh signifikan terhadap stock repurchase (y) pada perusahaan go public di BEI.

Berdasarkan hasil uji hipotesis menggunakan uji t, maka hipotesis kedua penelitian yang menduga bahwa Free Cash Flow (x3)berpengaruh signifikan secara parsial terhadap stock repurchase (y), tidak terbukti kebenarannya.

d. Variabel Dispersion of ownership (x4)

H0 : Dispersion of ownership (x4) secara parsial tidak berpengaruh signifikan

terhadap stock repurchases (y).

H1 : Dispersion of ownership (x4) secara parsial berpengaruh signifikan terhadap

stock repurchases (y)

Jika level signifikan > 0,05 : Hipotesis nol diterima. Df = n - k – 1

= 26 - 4 – 1= 21

Dengan (α = 5%) dibagi 2(two-tail) = 0,025 di dapat t tabel = 2,080

Sedangkan jika tterhitung > ttabel atau nilai signifikan F < 0.05 (α=5%)maka

diputuskan untuk menolak H0 dan menerima H1.

Dari Tabel 1 diketahui t hitung sebesar 4,221 > t tabel 2,080 dengan nilai signifikan

sebesar 0,000 < 0.05, maka diputuskan untuk menolak H0 dan menerima H1. Sehingga

berpengaruh signifikan terhadap stock repurchase (y) pada perusahaan go public di BEI.

Berdasarkan hasil uji hipotesis menggunakan uji t, maka hipotesis kedua penelitian yang menduga bahwa Leverage (x2) berpengaruh signifikan secara parsial terhadap

stock repurchase (y), terbukti kebenarannya.

3. Uji Koefisien Determinasi Parsial ( Uji Koefesien βeta Standardized )

Untuk menentukan variabel undervalution (x1), leverage (x2), free cash flow

(x3) dan dispersion of ownership (x4) yang paling berpengaruh dominan terhadap variabel stock repurchase (y), dapat dilakukan dengan membandingkan koefisien regresi (βeta) antara variabel yang satu dengan yang lain. Variabel undervalution (x1),

leverage (x2), free cash flow (x3) dan dispersion of ownership (x4) yang paling dominan pengaruhnya terhadap variabel stock repurchase (y) adalah variabel yang memiliki koefisien regresi yang paling besar.

Untuk membandingkan koefisien regresi masing-masing variabel undervalution

(x1), leverage (x2), free cash flow (x3) dan dispersion of ownership (x4), disajikan tabel peringkat sebagai berikut :

Tabel 2. Hasil Uji Koefisien Determinasi Parsial

Variabel Koefisien βeta

Standardized Pengaruh

MKBK -0,104 Tidak Signifikan

LEV 0,473 Signifikan

FCF -0,055 Tidak Signifikan

DIS 0,513 Signifikan

Sumber : Peneliti (2016)

Pada Tabel 2, variabel Dispersion of ownership (x4) adalah variabel yang memiliki koefisien regresi yang paling besar. Artinya, variabel Dispersion of ownership

(x4) paling dominan berpengaruh terhadap variabel Stock repurchases (y) daripada variabel Undervalution (x1),Leverage (x2) dan Free Cash Flow (x3).

SIMPULAN

Berdasarkan hasil analisis dari pembahasan yang telah diuraikan pada bab sebelumnya, maka hasil penlitian ini dapat disimpulkan sebagai berikut :

1. Hasil penelitian ini menemukan bahwa variabel undervalution, leverage, free cash

flow, dan dispersion of ownership secara simultan mempunyai pengaruh signifikan

terhadap stock repurchase pada perusahaan go public di Bursa Efek Indonesia 2. Hasil penelitian ini menemukan bahwa variabel undervalution, secara parsial

mempunyai pengaruh tidak signifikan terhadap stock repurchase pada perusahaan

go public di Bursa Efek Indonesia.

3. Hasil penelitian ini menemukan bahwa variabel leverage secara parsial mempunyai pengaruh signifikan terhadap stock repurchase pada perusahaan yang go public di Bursa Efek Indonesia.

4. Hasil penelitian ini menemukan bahwa varibel free cash flow secara parsial mempunyai pengaruh tidak signifikan terhadap stock repurchase pada perusahaan

go public di Bursa Efek Indonesia.

5. Hasil penelitian ini menemukan bahwa variabel dispersion of ownership secara parsial mempunyai pengaruh signifikan terhadap stock repurchase pada perusahaan

go public di Bursa Efek Indonesia.

6. Hasil penelitian ini menemukan bahwa variabel dispersion of ownership dominan terhadap stock repurchase pada perusahaan yang go public di Bursa Efek Indonesia dibandingkan dengan leverage, free cash flow, dan dispersion of ownership.

SARAN

Dari hasil analisis dan kesimpulan yang telah diperoleh di atas, peneliti menyarankan sebagai berikut :

1. Hendaknya perusahaan mempertimbangkan sifat dari earning perusahaan apakah bersifat temporary atau permanen sehingga dapat menentukan kebijakan dividen yang tepat.

3. Untuk penelitian selanjutnya perlu disertakan faktor-faktor lain yang juga berpengaruh terhadap stock repurchase untuk meningkatkan kevalidan dari penelitian, misalnya takeover deterrence, insentif manajer, stock option.

DAFTAR PUSTAKA

Azwar, Saifuddin.2005.Metode Penelitian.Yogyakarta : Pustaka Pelajar.

Brigham, E.F. and Houston, J.F.2009.Metode Penelitian. Yogyakarta:Pustaka Pelajar.

Damayanti, Isrina.2006. Analisis Pengaruh Free Cash Flow dan Struktur Kepemilikan Saham Terhadap Kebijakan Utang pada Perusahaan Manufaktur di Indonesia. Skripsi tidak diterbitkan. Yogyakarta: FE Universitas Islam Indonesia.

Desi, Indarto.2010. Pengaruh undervalutiom, excess cash flow, dan leverage terhadap

level stock repurchase pada perusahaan go public di Bursa Efek Jakarta tahun 2006-2008.

Dittmar, Army.K.2009. Why Do Firms Repurchase Stock? (online), (

http://www.dallocchio-salvi.com/files.A.Dittmar-Why_Do_Firms_Repurchase_Stock.pdf, diakses 12 februari 2016).

Heni, Tuti.2009. Analisa Kebijakan Perusahaan Melakukan Pembelian Kembali Saham di BEI periode tahun 2000-2006.

Keown, A.J.dkk.2000.Dasar-Dasar Manajemen Keuangan.Jakarta:Salemba Empat.

Kouki, Mondher.2009.Stock Option and Firm Dividend Policy:Evidence from Toronto Stock Exchange (online).(http://www.eurojournals.com/finance.htm,diakses

24Februari 2016).

Kristianti, R.A. 2006. Stock Repurchase : Alternatif Pendistribusian Free Cash Flow Perusahaan?. Jurnal Usahawan. No. 12: 40-58.

Sundjaja,Prof.Dr.R. dan Barlian, Dra.I. 2012.Manajemen Keuangan. Jakarta:Literata Lintas Media.

Supangat, Drs.A. 2013.Statistik. Jakarta:Kencana.

Supraptono. 2008. Prospekk Pasar Modal Indonesia 2009. Economic Review. No 213. Tuti, Fitrianingtyas.2012. Analisi factor-faktor yang mempengaruhui tingkat

underpricing pada perusahaan yang go-public di Bursa Efek Jakarta Tahun 2008-2011(online).

(http://rac.uii.ac.id/server/document/Public/200850610051501312161.pdf,diakses

Washer,K.M. and Casey, K.M. 2009. A Note On The Determinants Of Equity Payout. Journal of Applied Business Research. Vol.20, No.2

Zhuang, Lillian dan Kwon, Paul Yongwoon. 2010. Stock Repurchase and It’s Effect: a

Canadian Perspective. Canada : Simon Fraser University Library.

Joko,Purnomo.2014. Analisa Pembelian Kembali Saham pada Perusahaan go public

periode 2008-2013.