BAB 2

TINJAUAN PUSTAKA

2.1.Tinjauan Pustaka 2.1.1. Nilai Perusahaan

Menurut Husnan dan Pudjiastuti (2002 : 7), “Nilai perusahaan

merupakan harga yang bersedia dibayar oleh calon pembeli apabila

perusahaan tersebut dijual, semakin tinggi nilai perusahaan semakin besar

pula kemakmuran yang akan diterima oleh pemilik perusahaan”. Nilai

perusahaan yang tinggi akan diikuti oleh tinggilnya kemakmuran

pemegang saham. Semakin tinggi harga saham tinggi pula nilai

perusahaan. Menurut Kondongo dkk. (2014), keinginan para pemilik

perusahaan adalah nilai perusahaan yang tinggi, karena dengan nilai yang

tinggi maka kemakmuran pemegang saham juga akan tinggi.

Ada beberapa rasio untuk mengukur nilai perusahaan menurut

Weston dan Copeland (2008: 244) yaitu:

1. Price Earning Ratio

Rasio ini menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba.

2. Price to Book Value

Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Semakin tinggi PBV artinya pasar percaya akan prospek perusahaan tersebut.

3. Rasio Tobin’s Q

Pada penelitian ini rasio yang digunakan untuk mengukur nilai perusahaan

adalah Price to Book Value (PBV). Rasio ini merupakan rasio antara harga

saham terhadap nilai bukunya. Perusahaan yang berjalan dengan baik

umumnya mempunyai rasio PBV di atas satu yang menunjukkan bahwa

nilai pasar saham lebih besar dari nilai bukunya (Sari, 2013). PBV

memiliki beberapa keunggulan sebagai berikut (Kusumajaya, 2011):

a. Nilai buku mempunyai ukuran intutif yang relatif stabil yang dapat diperbandingkan dengan harga pasar. Investor yang kurang percaya dengan metode discounted cash flow dapat menggunakan price book value sebagai perbandingan.

b. Nilai buku memberikan standar akuntansi yang konsisten untuk semua perusahaan. PBV dapat diperbandingkan antara perusahaan – perusahaan yang sama sebagai petunjuk adanya under atau overvaluation.

c. Perusahaan – perusahaan dengan earning negatif, yang tidak bisa dinilai dengan menggunakan price earning ratio (PER) dapat dievaluasi dengan Price to Book Value (PBV).

2.1.2. Struktur Modal

Struktur modal diperlukan untuk meningkatkan nilai perusahaan

karena penetapan struktur modal dalam kebijakan pendanaan perusahaan

menentukan profitabilitas perusahaan. Pemilik struktur modal yang baik

pada perusahaan adalah hal yang penting. Menurut Sartono (2010: 225),

“Struktur modal adalah perimbangan jumlah utang jangka pendek yang

bersifat permanen, utang jangka panjang, saham preferen dan saham

biasa”. Brigham dan Houston (2011:171) menyatakan struktur modal yang

optimal suatu perusahaan adalah struktur yang akan memaksimalkan harga

Menurut Sutrisno (2000:307-308) struktur modal dipengaruhi oleh

beberapa faktor utama, antara lain:

1. Persesuaian atau Suitability

merupakan persesuaian antara cara pemenuhan dana dengan jangka waktu kebutuhannya. Bila yang dibutuhkan perusahaan-perusahaan berjangka pendek bila dibelanjai dengan utang, obligasi atau dengan mengeluarkan modal sendiri kurang sesuai. Sebaliknya cara pemenuhan dana disesuaikan dengan jangka waktu kebutuhannya, artinya bila kebutuhan dana berjangka pendek maka sebaiknya dipenuhi sumber dana jangka pendek dan bila kebutuhan dana jangka panjang sebaiknya dipenuhi sumber dana jangka panjang.

2. Pengawasan atau Control

Pengendalian atau pengawasan perusahaan ada di tangan para pemegang saham. Manajemen perusahaan mengemban tugas untuk menjalankan hasil keputusan pemegang saham. Biasanya sebuah perusahaan dimiliki oleh beberapa pemegang saham sehingga bila diperlukan tambahan dana perlu dipertimbangkan apakah tugas pengawasan dari pemilik lama tidak akan terkurangi. Oleh sebab itu dengan pertimbangan tersebut, biasanya pemilik lama lebih menginginkan mengeluarkan obligasi dibanding dengan menambah saham.

3. Laba/Earning per Share

Memilih sumber dana apakah dari saham atau utang, secara finansial harusnya bisa menghasilkan keuntungan bagi pemegang saham lebih besar.

4. Tingkat Risiko/Riskness

Utang merupakan sumber dana yang mempunyai risiko tinggi sebab bunganya tetap harus dibayarkan baik pada saat perusahaan mendapatkan laba maupun dalam kondisi merugi. Oleh karena itu semakin besar penggunaan dana dari utang mengindikasikan perusahaan mempunyai tingkat risiko yang lebih besar.

2.1.2.1. Sumber Pendanaan

Berikut ini merupakan sumber utama dari dana yang dapat dipakai

melaksanakan kegiatan perusahaan:

Dana yang berasal dari dalam perusahaan adalah dana atau

funds yang berbentuk atau dihasilkan di dalam perusahaan.

Dana yang berasal dari dalam perusahaan terdiri dari berbagai

jenis antara lain:

- Keuntungan yang ditahan

- Penyusutan

- Saham pemilik

- Dan lain-lain

b. Dari luar perusahaan (sumber dana eksternal)

Dana yang berasal dari luar perusahaan terdiri dari 2 golongan,

yaitu:

- Sumber dana jangka pendek

Sumber dana jangka pendek ini diperoleh antara lain dari

kredit dagang, kredit bank, surat-surat berharga, dan

lain-lain.

- Sumber dana jangka panjang

Sumber dana jangka panjang dapat diperoleh dari berbagai

sumber antara lain : • Pinjaman Obligasi

Pinjaman obligasi adalah pinjaman jangka waktu

yang panjang. Jadi, debitor mengeluarkan surat

pengakuan hutang yang mempunyai nilai nominal

tertentu.

• Pinjaman hipotek

Pinjaman hipotek adalah pinjaman jangka panjang.

Disini, kreditor dibeli hak hipotek terhadap suatu

barang tidak bergerak dan apabila debitor tidak

dapat dijual dan hasil penjualan tersebut digunakan

untuk menutup tagihannya.

2.1.2.2. Teori Struktur Modal

Ada dua teori yang menjelaskan pilihan atas struktur modal

(Budiarso, 2013) yaitu:

1. Trade Off Theory

Trade Off Theory menyatakan bahwa dalam mencari hubungan antara struktur modal dan nilai perusahaan terdapat suatu tingkat leverage (debt ratio) yang optimal. Oleh karena itu perusahaan akan selalu berusaha menyesuaikan tingkat leverage ke arah yang optimal. Jadi, tingkat leverage perusahaan bergerak terus dari waktu ke waktu ke arah suatu target yang ingin dicapai.

2. Pecking Order Theory

Teori ini menyatakan bahwa keputusan keuangan mengikuti suatu hierarki dimana sumber pendanaan dari dalam perusahaan lebih didahulukan daripada sumber pendanaan dari luar perusahaan. Dalam hal ini perusahaan menggunakan pendanaan dari luar, pinjaman lebih diutamakan daripada pendanaan dengan tambahan modal dari pemegang saham baru.

3. Signaling Theory

2.1.3. Kinerja Keuangan

Kinerja menurut Mangkunegara (2005:67) “Kinerja adalah hasil

kerja secara kualitas dan kuantitas yang dicapai oleh seseorang karyawan

dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang

diberikan kepadanya”. Sedangkan kinerja keuangan menurut Munawir

(1998) adalah prestasi kerja yang telah dicapai oleh perusahaan dalam

suatu periode tertentu dan tertuang pada laporan keuangan perusahaan

yang bersangkutan.

Pengukuran kinerja keuangan dapat dilakukan dengan penilaian

analisis rasio keuangan. Analisis rasio keuangan merupakan dasar untuk

menilai dan menganalisis prestasi operasi perusahaan atau kinerja

perusahaan. Rasio keuangan dirancang untuk mengevaluasi laporan

keuangan, yang isinya adalah data mengenai posisi perusahaan pada suatu

titik dan operasi perusahaan pada masa lalu. “Nilai nyata laporan keuangan

terletak pada fakta bahwa laporan keuangan dapat digunakan untuk

membantu memperkirakan pendapatan dan dividen masa yang akan

datang” (Muliani dkk., 2014).

Rasio keuangan yang merupakan bentuk informasi akuntansi yang

penting bagi perusahaan selama suatu periode tertentu. Berdasarkan rasio

tersebut, dapat dilihat keuangan yang dapat mengungkapkan posisi,

kondisi keuangan, maupun kinerja ekonomis di masa depan atau dengan

Pengukuran kinerja keuangan berdasarkan analisis rasio keuangan

dapat dikelompokkan menjadi 5 jenis, yaitu: (Lasari, 2012)

1. Rasio Likuiditas

Rasio ini menyatakan kemampuan perusahaan untuk memenuhi kewajibannya dalam jangka pendek. Rasio likuiditas terdiri dari : Current ratio, Quick ratio, dan Net Working Capital.

2. Rasio Solvabilitas

Rasio ini menunjukkan kemampuan perusahan dalam memenuhi kewajiban jangka panjang. Rasio solvabilitas terdiri dari : Debt ratio, Debt to Equity ratio, Long term debt to Equity ratio, Long term debt to Capitalization ratio, Times Interest Earned, Cash Flow Interest Coverage, Cash Flow to net Income, dan Cash Return on Sales.

3. Rasio Aktivitas

Rasio ini menunjukkan kemampuan perusahan dalam memanfaatkan harta yang dimilikinya. Rasio aktivitas terdiri dari : Total Asset Turnover, Fixed Asset Turnover, Acoount Receivable Turnver, Inventory Turnover, Average Collection Period, dan Day’s Sales in Inventory.

4. Rasio Profitabilitas

Rasio ini menunjukkan kemampuan dari perusahaan dalam menghasilkan keuntungan. Rasio profitabilitas terdiri dari: Gross Profit Margin, Net Profit Margin, Return on Assets, Return on Equity dan Operating Ratio.

5. Rasio Pasar

Rasio ini menunjukkan informasi penting perusahan dan diungkapkan dalam basis per saham. Rasio pasar terdiri dari : Devidend Yield, Devidend per share, Devidend payout ratio, Price Earning ratio, Earning Per Share, Book Value per share, dan Price to Book Value.

Dari kelima rasio diatas, ROE (Return on Equity) merupakan

ukuran profitabilitas dari sudut pandang pemegang saham. Salah satu

alasan utama perusahaan beroperasi adalah menghasilkan laba yang

bermanfaat bagi para pemegang saham. Semakin besar ROE

mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan

yang tinggi bagi pemegang saham. Hal ini berdampak terhadap

bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur

kemampuan perusahaan dalam menghasilkan laba bersih dari modal

sendiri yang digunakan oleh perusahaan.

Menutut Lasari (2012), Return on Equity (ROE) diperoleh dengan

cara membandingkan laba bersih setelah panjak terhadap total modal

sendiri. Dari rumus tersebut maka dapat dikatakan bahwa faktor yang

menentukan tingkat ROE adalah jumlah laba bersih setelah pajak dan

jumlah total modal sendiri. Jika jumlah laba bersih yang didapat

perusahaan tinggi sementara jumlah total modal sendiri perusahaan rendah

maka tingkat Return on Equity (ROE) akan tinggi. Namun sebaliknya

apabila jumlah laba bersih yang didapatkan perusahaan rendah sedangkan

jumlah total modal sendiri perusahaan tersebut tinggi makan tingkat

Return on Equity (ROE) akan rendah.

2.1.4. Keputusan Investasi

Investasi diartikan sebagai penanaman modal perusahaan.

Penanaman modal dapat dilakukan pada aktiva riil ataupun aktiva

finansial. Aktiva riil merupakan aktiva yang bersifat fisik seperti gedung ,

tanah dan bangunan. Sedangkan aktiva finansial berupa surat-surat

berharga. Aktiva – aktiva yang dimiliki perusahaan akan digunakan dalam

operasinya untuk mencapai tujuan perusahaan. Kemampuan perusahaan

laba yang diinginkan. Pengambilan keputusan yang keliru dalam investasi

aktiva tersebut berakibat terganggunya pencapaian tujuan perusahaan.

Keputusan investasi sering dianggap sebagai keputusan terpenting

dalam pengambilan keputusan manajer keuangan perusahaan untuk

mencapai tujuan perusahaan, yaitu memaksimalkan kemakmuran

pemegang saham. Pendapat Prasetyo dkk. (2013) memperjelas bahwa

“Keputusan investasi merupakan langkah awal untuk menentukan jumlah

aktiva yang dibutuhkan perusahaan secara keseluruhan sehingga keputusan

investasi ini merupakan keputusan terpenting yang dibuat oleh

perusahaan.”

Tujuan investasi menurut Fahmi (2012: 3) adalah sebagai berikut :

a. Terciptanya keberlanjutan (contiunity) dalam investasi tersebut.

b. Terciptanya profit yang maksimum atau keuntungan yang diharapkan

(actual profit).

c. Terciptanya kemakmuran bagi pemegang saham.

Dalam penelitian ini rasio yang digunakan dalam mengukur

keputusan investasi adalah Price Earning Ratio (PER), karena rasio ini

pada dasarnya memberikan indikasi tentang jangka waktu yang diperlukan

untuk mengembalikan dana pada suatu periode tertentu. Menurut Brigham

dan Houston (2010: 150), “Price Earning Ratio menunjukkan jumlah

yang rela dibayarkan oleh investor untuk setiap dolar laba yang

dilaporkan.” Sedangkan menurut Sudana (2011: 23), “Price Earning Ratio

dimasa yang akan datang, dan tercermin pada harga saham yang bersedia

dibayar oleh investor untuk setiap rupiah laba yang diperoleh perusahaan.”

Berdasarkan definisi diatas makan dapat disimpulkan bahwa Price

Earning Ratio adalah rasio yang menggambarkan kesedian investor untuk

membayar jumlah tertentu untuk setiap rupiah laba perusahaan. Dalam

penelitian ini akan digunakan Price Earning Ratio (PER) untuk

mengetahui seberapa besar peran keputusan investasi terhadap nilai

perusahaan.

2.2.Penelitian Terdahulu

Penelitian terdahulu menjelaskan hubungan dari kajian empiris antar

variabel penelitian berdasarkan pendapat dan hasil penelitian sebelumnya.

Penelitian tersebut dijadikan pedoman untuk melihat hubungan variabel dalam

penelitian ini.

Beberapa penelitian terdahulu yang terkait dengan nilai perusahaan, antara

lain:

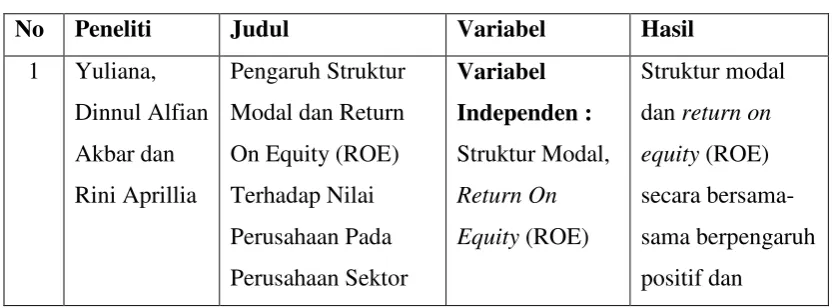

Tabel 2.1

Penelitian terdahulu

No Peneliti Judul Variabel Hasil

1 Yuliana, Dinnul Alfian

Akbar dan

Rini Aprillia

Pengaruh Struktur Modal dan Return

On Equity (ROE)

Terhadap Nilai

Perusahaan Pada

Perusahaan Sektor

Variabel Independen : Struktur Modal,

Return On Equity (ROE)

Struktur modal dan return on equity (ROE) secara

bersama-samaberpengaruh

Pertanian Di Bursa

Change on Firm

Value: Some

terhadap Firm Value.

dan gcg sebagai

variabel pemoderasi

Impact of capital

structure on firm’s

value : Evidence

from Bangladesh

terhadap Firm Value.

5 Dimas

Prasetyo,

Zahroh Z.A,

negatif dan tidak

signifikan

negatif dan tidak

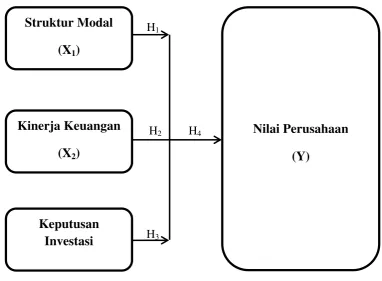

2.3.Kerangka Konseptual

Berdasarkan latar belakang, rumusan masalah, tujuan studi dan tinjauan

pustaka yang telah diuraikan sebelumnya, maka berikut ini dapat

dikemukakan suatu kerangka konseptual. Dalam penelitian ini, variabel

independen adalah Struktur Modal, Kinerja Keuangan dan Keputusan

Investasi. Sedangkan variabel dependennya adalah Nilai Perusahaan.

Berikut adalah kerangka konseptual yang dimaksud dapat dilihat pada

gambar dibawah ini :

Gambar 2.1

Kerangka Konseptual

H1

H2 H4

H3

Nilai Perusahaan

(Y) Struktur Modal

(X1)

Kinerja Keuangan

(X2)

Keputusan Investasi

Kerangka konseptual di atas menjelaskan hubungan secara parsial maupun

simultan antara masing masing variable independen dan dependen. Penjelasan

dari gambar kerangka konseptual diatas adalah sebagai berikut :

1. Pengaruh Struktur Modal terhadap Nilai Perusahaan

Trade-off theory menjelaskan bahwa jika posisi struktur modal berada

dibawah titik optimal maka setiap penambahan hutang akan meningkatkan

nilai perusahaan. Sebaliknya, jika posisi struktur modal berada diatas titik

optimal maka setiap penambahan hutang akan menurunkan nilai

perusahaan. Oleh karena itu, dengan asumsi titik target struktur modal

optimal yang belum tercapai, maka trade-off theory memprediksi adanya

hubungan antara struktur modal terhadap nilai perusahaan. Gayatri dan

Mustanda (2014) dalam penelitiannya menunjukkan bahwa struktur modal

berpengaruh positif terhadap nilai perusahaan.

H1 : Struktur Modal berpengaruh positif terhadap Nilai Perusahaan

2. Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan

Kemampuan perusahaan untuk memberikan keuntungan melalui aset,

ekuitas maupun hutang ditunjukkan dari kinerja perusahaan tersebut.

Kinerja keuangan dapat diukur dengan rasio profitabilitas yang datanya

dapat dilihat dari laporan keuangan perusahaan. Apabila kinerja keuangan

suatu perusahaan bekerja secara optimal, maka keuntungan yang akan

didapat juga akan sangat baik. Keuntungan tersebut yang menjadi dasar

Hadianto (2013) dalam penelitiannya menyatakan bahwa kinerja keuangan

berpengaruh positif dan signifikan terhadap Nilai perusahaan.

H2 : Kinerja Keuangan berpengaruh positif terhadap Nilai

Perusahaan

3. Pengaruh Keputusan Investasi terhadap Nilai Perusahaan

Investasi adalah pengorbanan terhadap aset yang dimiliki sekarang untuk

mendapatkan aset di masa yang akan datang dengan jumlah yang lebih

besar. Keputusan investasi diukut melalu Price Earning Ratio (PER) yaitu

rasio harga pasar saham terhadap laba per lembar saham. Pada umumnya

perusahaan yang tumbuh lebih cepat atau mempunyai risiko yang lebih

kecil, akan memiliki rasio harga laba yang lebih tinggi daripada

perusahaan yang pertumbuhannya lambat atau perusahaan dengan risiko

lebih besar (Sartono, 2010). Prasetyo dkk. (2013) dalam penelitiannya

menunjukkan pengaruh positif dan signifikan dari keputusan investasi

terhadap nilai perusahaan.

H3: Keputusan Investasi berpengaruh positif terhadap Nilai

Perusahaan

4. Pengaruh Struktur Modal, Kinerja Keuangan dan Keputusan Investasi terhadap Nilai Perusahaan

Struktur modal, kinerja keuangan dan keputusan investasi memiliki

hubungan yang simultan dengan nilai perusahaan. Suatu perusahaan besar

akan lebih memilih untuk menggunakan modal sendiri dalam kegiatan

walaupun memiliki kesempatan yang lebih besar. Hal ini dikarenakan

perusahaan tidak perlu mengeluarkan biaya tambahan untuk membayar

bunga dari hutang tersebut. Kinerja perusahaan yang baik akan membuat

nilai perusahaan tersebut mengalami peningkatan. Peningkatan nilai

perusahaan akan menarik para investor untuk berinvestasi di perusahaan

tersebut, karena investor akan lebih memilih perusahaan yang profitable.

H4 : Struktur Modal, Kinerja Keuangan, dan Keputusan Investasi

berpengaruh secara simultan terhadap Nilai Perusahaan.

2.4.Hipotesis

Berdasarkan penjelasan mengenai kerangka konseptual diatas, maka dapat

dinyatakan hipotesis sebagai berikut:

H1 : Struktur Modal berpengaruh positif terhadap Nilai Perusahaan

H2 : Kinerja Keuangan berpengaruh positif terhadap Nilai Perusahaan

H3 : Keputusan Investasi berpengaruh positif terhadap Nilai Perusahaan

H4 : Struktur Modal, Kinerja Keuangan, dan Keputusan Investasi berpengaruh