BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Pengertian Corporate Governance

Menurut Sutedi (2011: 1), Corporate Governance dapat

didefinisikan sebagai suatu proses dan struktur yang digunakan oleh

organ perusahaan (pemegang saham/pemilik modal, komisaris/dewan

pengawas dan direksi) untuk meningkatkan keberhasilan usaha dan

akuntabilitas perusahaan guna mewujudkan nilai pemegang saham

dalam jangka panjang dengan tetap memperhatikan kepentingan

stakeholder lainnya, berlandaskan peraturan perundang-undangan dan

nilai-nilai etika.

Komite Nasional Kebijakan Governance (Bayu, 2010 : 31)

mendefinisikan Corporate Governance sebagai suatu proses dan struktur

yang digunakan oleh organ perusahaan guna memberikan nilai tambah

pada perusahaan secara berkesinambungan dalam jangka panjang bagi

pemegang saham dengan tetap memperhatikan kepentingan stakeholder

lainnya, berlandaskan peraturan perundangan dan norma yang berlaku.

Di kalangan pebisnis, secara umum, corporate governance

diartikan sebagai sistem yang mengatur dan mengendalikan perusahaan.

Corporate Governance (CG) diartikan pula sebagai sistem yang

mengatur dan mengendalikan perusahaan yang menciptakan nilai

Ada dua hal yang ditekankan dalam konsep ini:

1) Pentingnya hak pemegang saham untuk memperoleh informasi

dengan benar dan tepat pada waktunya.

2) Kewajiban perusahaan untuk melakukan pengungkapan (disclosure)

secara akurat, tepat waktu, transparan terhadap semua informasi

kinerja perusahaan, kepemilikan, dan stakeholder (Sam’ani, 2008 :

72).

Dalam praktiknya corporate governance berbeda di setiap negara

dan perusahaan karena berkaitan dengan sistem ekonomi, hukum,

struktur kepemilikan, sosial dan budaya. Perbedaan praktik ini

menimbulkan beberapa versi yang menyangkut prinsip-prinsip corporate

governance, namun pada dasarnya mempunyai banyak kesamaan

(Arifin, 2005).

Corporate governance menurut OECD mengacu kepada

pembagian kewenangan antara semua pihak yang menentukan arah dan

performance suatu perusahaan. Pihak-pihak tersebut adalah pemegang

saham, manajemen dan board of directors. IICG (Sayidah, 2007 : 33)

mendefinisikan corporate governance sebagai proses dan struktur yang

diterapkan dalam menjalankan perusahaan dengan tujuan utama

meningkatkan nilai pemegang saham dalam jangka panjang dengan tetap

Suranta (2005 : 52) menyatakan bahwa corporate governance

merupakan sebuah sistem guna mengontrol dan mengarahkan

perusahaan. Kesimpulan yang dapat diambil dari beberapa pengertian di

atas adalah bahwa esensi dari Corporate Governance (tata kelola

perusahaan) antara lain berupa peningkatan kinerja perusahaan melalui

pemantauan kinerja manajemen dan adanya akuntabilitas manajemen

terhadap stakeholder dan pemangku kepentingan lainnya. Dalam hal ini

manajemen lebih terarah dalam mencapai sasaran-sasaran manajemen

dan tidak disibukkan untuk hal-hal yang bukan menjadi sasaran

pencapaian kinerja manajemen.

2.1.2 Prinsip Corporate Governance

Corporate Governance memiliki beberapa prinsip.

Prinsip-prinsip Corporate Governance ini dipastikan dapat diterapkan pada

setiap aspek bisnis dan disemua jajaran perusahaan. Prinsip-prinsip

Corporate Governance yaitu transparansi, akuntabilitas, responsibilitas,

independensi serta kesetaraan dan kewajaran diperlukan untuk mencapai

kinerja yang berkesinambungan dengan memperhatikan kepentingan

pihak yang berkepentingan.

1. Transparansi (Trasnparancy)

Untuk menjaga objektifitas dalam menjalankan bisnis,

perusahaan harus mengungkapkan informasi yang material dan

relevan dengan cara yang mudah diakses dan dipahami oleh

mengungkapkan tidak hanya masalah yang diisyaratkan oleh

peraturan perundang-undangan, tetapi juga hal yang penting untuk

pengambilan keputusan oleh pemegang saham, kreditur dan

kepentingan pihak lainnya.

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya

secara transparan dan independen. Untuk itu perusahaan harus

dikelola secara benar, terukur dan sesuai dengan kepentingan

pemegang saham dengan tetap mempertimbangkan kepentingan

stakeholders lain. Akuntabilitas merupakan prasyarat yang diperlukan

untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility)

Perusahaan mempunyai tanggungjawab terhadap masyarakat

dan lingkungan serta harus mentaati peraturan perundang-undangan

yang berlaku sehingga dapat terpelihara kesinambungan usahanya

dalam jangka panjang.

4. Independensi (Idependency)

Untuk memungkinakan dilaksanakannya prinsip-prinsip

Corporate Governance lainnya yaitu transparansi, akuntabilitas,

responsibilitas serta kewajaran dan kesetaraan, perusahaan harus

dikelola secara independen sehingga masing-masing organ

perusahaan dapatberfungsi tanpa saling mendominasi dan tidak dapat

5. Kewajaran (Fairness)

Perusahaan harus senantiasa memperhatikan kepentingan

seluruh stakehonders berdasarkan asas perlakuan yang setara (equal

treatment) dan asas manfaat yang wajar.

2.1.3 Mekanisme Corporate Governance

Mekanisme adalah suatu aturan, prosedur dan cara kerja yang

harus ditempuh untuk mencapai kondisi tertentu. Mekanisme Corporate

Governance merupakan suatu mekanisme berdasarkan pada aturan main,

prosedur dan hubungan yang jelas antara pihak-pihak yang ada dalam

suatu perusahaan untuk menjalankan peran dan tugasnya. Mekanisme

Corporate Governance, terdiri dari tiga elemen penting, yaitu struktur,

sistem dan proses yang digunakan oleh organorgan dalam suatu

perusahaan untuk mengarahkan dan mengendalikan operasional

perusahaan agar berjalan sesuai dengan apa yang diharapkan.

Struktur memiliki peran yang sangat fundamental dalam

implementasi mekanisme Corporate Governance. Struktur merupakan

kerangka dasar tempat diletakkannya sistem dalam penyusunan

mekanisme Corporate Governance perusahaan. Struktur Corporate

Governance berperan sebagai kerangka dasar manajemen perusahaan

yang menjadi dasar pendistribusian hak-hak dan tanggung jawab

diantara organ-organ perusahaan (dewan komisaris, direksi, dan RUPS /

pemegang saham). Dan stakeholder lainnya, serta aturan-aturan maupun

Struktur Corporate Governance dapat dibagi menjadi dua

bagian, yaitu struktur pengendalian Internal dan struktur pengendalian

eksternal. Struktur pengendalian eksternal terdiri dari pihak-pihak

berkepentingan yang berasal dari luar perusahaan seperti pasar modal,

pasar uang, regulator dan profesi lainnya (paralegal, auditor dan lain

sebagainya). Penelitian ini berfokus pada struktur pengendalian internal

perusahaan yang terdiri dari dewan komisaris dan dewan direksi.

2.1.3.1 Ukuran Dewan Komisaris

Dewan komisaris merupakan salah satu fungsi kontrol yang

terdapat dalam suatu perusahaan. Fungsi kontrol yang dilakukan oleh

Dewan komisaris merupakan salah satu bentuk praktis dari teori

agensi. Di dalam suatu perusahaan, Dewan komisaris mewakili

mekanisme internal utama untuk melaksanakan fungsi pengawasan

dari principal dan mengontrol perilaku oportunis manajemen. Dewan

komisaris menjebatani kepentingan principal dan manajer di dalam

perusahaan. Dewan komisaris merupakan inti dari Corporate

Governance yang ditugaskan untuk menjamin pelaksanaan strategi

perusahaan, mengawasi manajemen dalam mengelola perusahaan,

serta mewajibkan terlaksananya akuntabilitas (FCGI, 2006).

Hubungan antara jumlah anggota dewan komisaris dengan

nilai perusahaan didukung oleh perspektif fungsi service dan kontrol

yang diberikan dewan komisaris. Konsultasi dan nasihat yang

tidak dapat diberikan oleh pasar. Penelitian mereka menemukan

bahwa investor bersedia memberikan premium lebih terhadap

perusahaan karena service dan kontrol yang dilakukan oleh

komisaris.Fungsi service dan kontrol dewan komisaris dapat dilihat

sebagai suatu sinyal kepada para investor bahwa perusahaan telah

dikelola sebagaimana mestinya (Kusumawati, 2005 : 37).

Indonesia mengadopsi sistem dual board, yang terdiri dari

dewan direksi dan dewan komisaris. Wardhani (2006 : 83)

menyebutkan bahwa dewan direksi dalam suatu perusahaan akan

menentukan kebijakan yang akan diambil atau strategi perusahaan

tersebut secara jangka pendek maupun jangka panjang dan peran

dewan komisaris dalam suatu perusahaan lebih ditekankan pada

fungsi monitoring dari kebijakan direksi. Berdasarkan perspektif

agensi, fungsi monitoring sangat krusial dalam melimitasi tindakan

oportunis agen dan mereduksi biaya keagenan. Menurut

Undang-undang Perseroan Terbatas No. 40 tahun 2007, dewan komisaris

merupakan organ perseroan yang bertugas melakukan pengawasan

secara umum dan/atau khusus sesuai dengan anggaran dasar serta

memberi nasihat kepada direksi.

Melalui sebuah studi di China, Chen (2005) mengungkapkan

bahwa ada pengaruh positif antara ukuran dari dewan komisaris

dengan level tata kelola perusahaan karena semakin banyak jumlah

secara lebih efektif. Semakin sedikit anggota dewan komisaris akan

mencerminkan mekanisme Corporate Governance yang semakin

lemah sehingga akan memungkinkan adanya pengambilan

keuntungan yang semakin besar oleh pemegang saham pengendali

dan kemungkinan untuk memilih auditor berkualitas pun akan

semakin kecil karena pemegang saham tersebut ingin

mempertahankan keuntungannya. Penambahan anggota dalam dewan

komisaris juga dapat diartikan sebagai penambahan keahlian

(expertise) dalam dewan tersebut. Anggota dewan komisaris yang

mempunyai keahlian dalam bidang tertentu mampu memberikan

nasihat yang bernilai dalam penyusunan strategi dan penyelenggaraan

perusahaan.

Menurut Wallace (2005:39), perusahaan harus

mempertimbangkan ukuran dewan dengan tujuan menentukan

efektifitas jumlah dewan yang dimiliki perusahaan. Ukuran dewan

yang efektif adalah yang dapat memfasilitasi pengambilan keputusan

yang efektif. Ukuran dewan komisaris akan berdampak pada kualitas

keputusan dan kebijakan yang telah dibuat dalam rangka

mengefektifkan pencapaian tujuan organisasi (Syakhroza, 2005 : 94).

2.1.3.2 Frekuensi Rapat

Menurut Sari (2008) mengatakan bahwa frekuensi rapat

dewan komisaris merupakan sumber yang penting untuk menciptakan

sebagai pengelolaan sistem internal perusahaan yang memiliki peran

serta fungsi pengawasan, harus secara kontinu mengetahui segala

informasi yang berkaitan dengan perusahaan. Dengan frekuensi rapat

dewan komisaris yang jarang, maka Dewan Komisaris sangat perlu

membentuk suatu badan yang memonitoring dan memberikan

pelaporan pengawasan kontiniu dan terperinci mengenai munculnya

potensi risiko pada perusahaan. Kompleksitas yang besar dalam suatu

kegiatan usaha menciptakan potensi masalah keagenan yang besar.

Perusahaan memerlukan monitoring lebih luas, monitoring

pengawasan internal yang lebih kuat (Raghunan, 2007 : 55) oleh

karena itu cenderung memerlukan pengawasan melalui rapat komite

atau dewan komisaris yang lebih besar.

2.1.3.3 Ukuran Komite Audit

Komite audit adalah suatu komite yang beranggotakan satu

atau lebih anggota dewan komisaris. Komite audit dituntut untuk

dapat bertindak secara independen. Hal ini dikarenakan komite audit

merupakan pihak yang menjembatani antara eksternal auditor dan

perusahaan yang juga sekaligus menjembatani antara fungsi

pengawasan dewan komisaris dengan internal auditor. Setiap

perusahaan harus memiliki komite audit karena peran pengawasan

dan akuntabilitas dewan komisaris perusahaan belum memadai.

kekerabatan menyebabkan mekanisme check and balance terhadap

direksi tidak berjalan sebagaimana mestinya.

Komite audit merupakan komite yang dibentuk oleh dewan

komisaris dalam rangka membantu melaksanakan tugas dan

fungsinya. Terbentuknya komite audit pada perusahaan-perusahaan di

banyak negara merupakan ciri dari Corporate Governance yang mulai

dijalankan dengan baik. Tugas utama dari komite audit pada

prinsipnya adalah membantu dewan komisaris dalam melakukan

fungsi pengawasan atas kinerja perusahaan. Hal tersebut terutama

berkaitan dengan sistem pengendalian internal perusahaan, kemudian

memastikan kualitas laporan keuangan dan meningkatkan efektivitas

fungsi audit yang kemudian diverifikasi oleh eksternal auditor. Dalam

gambaran tersebut, dapat dikatakan bahwa komite audit berfungsi

sebagai jembatan penghubung antara perusahaan dengan eksternal

auditor (Balafif, 2010 : 104).

Ukuran komite audit adalah jumlah seluruh anggota komite

audit. Jumlah anggota komite audit memiliki kaitan yang erat dengan

seberapa banyak sumber daya yang dialokasikan untuk menghadapi

permasalahan yang dihadapi perusahaan. Komite audit haruslah

memiliki jumlah yang memadai untuk mengemban tanggung jawab

pengendalian dan pengawasan aktivitas manajemen puncak. Ukuran

komite yang lebih besar menyebabkan adanya pertukaran

komite audit disesuaikan besar-kecilnya dengan perusahaan dan

tanggung jawab. Komite audit yang dibuat dengan tujuan mengawasi

jalannya operasional perusahaan memegang peranan yang cukup

penting dalam mewujudkan Corporate Governance. Melalui

karakteristik-karakteristiknya, komite audit diharapkan dapat menjadi

lebih efektif dalam mengawasi jalannya perusahaan.

Karakteristik-karakteristik yang dimaksud contohnya adalah

ukuran komite audit, frekuensi pertemuan komite audit, dan

independensi komite audit. Dalam karakteristik-karakteristik tersebut

dibutuhkan kriteria-kriteria khusus agar komite audit dapat

menciptakan Corporate Governance.

2.1.3.4 Faktor Yang Mempengaruhi Keberhasilan Penerapan Corporate Governance

Penerapan Corporate Governance memiliki dua faktor yang

memegang peranan yang menentukan keberhasilannya sebagai

berikut, seperti dikutip dari Ristifani (2009:113) :

1. Faktor Internal

Faktor internal adalah pendorong keberhasilan pelaksanaan

praktek Corporate Governance yang berasal dari dalam

perusahaan. Beberapa faktor yang dimaksud antara lain:

a. Terdapatnya budaya perusahaan (corporate culture) yang

mendukung penerapan Corporate Governance dalam

b. Berbagai peraturan dan kebijakan yang dikeluarkan perusahaan

mengacu pada penerapan nilai-nilai Corporate Governance.

c. Manajemen pengendalian risiko perusahaan juga didasarkan

pada kaidah-kaidah standar Corporate Governance.

d. Terdapatnya sistem audit (pemeriksaan) yang efektif dalam

perusahaan untuk menghindari setiap penyimpangan yang

mungkin akan terjadi.

e. Adanya keterbukaan informasi bagi publik untuk mampu

memahami setiap gerak dan langkah manajemen dalam

perusahaan sehingga kalangan publik dapat memahami dan

mengikuti setiap derap langkah perkembangan dan dinamika

perusahaan dari waktu ke waktu.

2. Faktor Eksternal

Faktor eksternal adalah beberapa faktor yang berasal dari

luar perusahaan yang sangat mempengaruhi keberhasilan

penerapan Corporate Governance. Di antaranya:

a. Terdapatnya sistem hukum yang baik sehingga mampu

menjamin berlakunya supremasi hukum yang konsisten dan

efektif.

b. Dukungan pelaksanaan Corporate Governance dari sektor

publik/ lembaga pemerintahaan yang diharapkan dapat pula

melaksanakan Governance dan Clean Government menuju

c. Terdapatnya contoh pelaksanaan Corporate Governance yang

tepat (best practices) yang dapat menjadi standard pelaksanaan

Corporate Governance yang efektif dan profesional. Dengan

kata lain, semacam benchmark (acuan).

d. Terbangunnya sistem tata nilai sosial yang mendukung

penerapan Corporate Governance di masyarakat. Ini penting

karena lewat sistem ini diharapkan timbul partisipasi aktif

berbagai kalangan masyarakat untuk mendukung aplikasi serta

sosialisasi Corporate Governance secara sukarela.

e. Hal lain yang tidak kalah pentingnya sebagai prasyarat

keberhasilan implementasi Corporate Governance terutama di

Indonesia adalah adanya semangat anti korupsi yang

berkembang di lingkungan publik di mana perusahaan

beroperasi disertai perbaikan masalah kualitas pendidikan dan

perluasan peluang kerja. Bahkan dapat dikatakan bahwa

perbaikan lingkungan publik sangat mempengaruhi kualitas

dan skor perusahaan dalam implementasi Corporate

Governance.

Di luar dua faktor di atas, aspek lain yang paling strategis

dalam mendukung penerapan Corporate Governance secara efektif

sangat tergantung pada kualitas, skill, kredibilitas dan integritas

berbagai pihak yang menggerakkan organ perusahaan. Jika berbagai

perusahaan, maka sudah dapat dipastikan perusahaan tersebut tidak

akan mampu bertahan lama dalam persaingan bisnis global dewasa

ini, meski perusahaan itu memiliki lingkungan kondusif bagi

pertumbuhan bisnisnya.

2.1.4 Kinerja Perusahaan

Untuk menilai kinerja keuangan perusahaan dapat dilihat dari

segi analisis laporan keuangan dan dari segi perubahan saham. Dalam

mengukur kinerja keuangan perusahaan, dibutuhkan beberapa rasio

keuangan. Najib (2010) menyatakan ada dua kelompok yang

menganggap penting rasio keuangan. Kelompok pertama adalah para

manajer yang menggunakan rasio keuangan untuk mengukur dan

melacak kinerja keuangan sepanjang waktu. Kelompok kedua adalah

pihak analis perusahaan yang membutuhkan ukuran yang pasti agar

mampu memberikan saran maupun penilaian terhadap klien.

Terkait dengan pengertian kinerja, terdapat beberapa pendapat

dari para tokoh, antara lain yaitu pendapat yang diungkapkan oleh

Mulyadi (2007: 337) yang menyatakan bahwa “kinerja adalah

keberhasilan personel, tim atau unit organisasi dalam mewujudkan

sasaran strategi yang telah ditetapkan sebelumnya dengan perilaku yang

diharapkan”. Pendapat yang lain mengenai definisi kinerja juga

diungkapkan oleh Bastian (2006: 274) yang menyatakan bahwa kinerja

adalah gambaran pencapaian pelaksanaan suatu kegiatan/program/

organisasi. Daftar apa yang ingin dicapai tertuang dalam perumusan

penskemaan strategis (strategic planning) suatu organisasi. Secara

umum, kinerja merupakan prestasi yang dicapai oleh organisasi dalam

periode tertentu.

Menurut Yudha (2007:58) kinerja perusahaan adalah hasil dari

banyak keputusan individual yang dibuat secara terus menerus oleh

manajemen. Oleh karena itu untuk menilai kinerja perusahaan perlu

melibatkan analisis dampak keuangan kumulatif dan ekonomi dari

keputusan yang dibuat dan mempertimbangkannya dengan

menggunakan ukuran komparatif. Kinerja keuangan merupakan salah

satu faktor yang menunjukkan efektifitas dan efisiensi suatu organisasi

dalam rangka mecapai tujuannya. Efektifitas terjadi apabila manajemen

memiliki kemampuan untuk memilih tujuan yang tepat atau suatu alat

yang tepat untuk mencapai tujuan yang telah ditetapkan. Sedangkan

efisiensi diartikan sebagai rasio (perbandingan) antara masukan dan

keluaran yaitu dengan masukan tertentu memperoleh keluaran yang

optimal.

Kinerja perusahaan merupakan suatu gambaran tentang kondisi

keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis

keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan

keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam

periode tertentu. Hal ini sangat penting agar sumber daya digunakan

Penilaian kinerja keuangan merupakan salah satu cara yang dapat

dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya

terhadap para penyandang dana dan juga untuk mencapai tujuan yang

telah ditetapkan oleh perusahaan. Kinerja Keuangan dapat dinilai dengan

melakukan analisa terhadap rasio-rasio keuangan perusahaan.

2.1.4.1Pengukuran Kinerja Perusahaan

Dalam kaitannya dengan pengukuran kinerja sebuah

perusahaan, terdapat beberapa istilah yang biasa digunakan, antara lain

yaitu pengukuran kinerja (performance measurement), ukuran kinerja

(performance measure), metrik kinerja (performance metric).

Istilah-istilah tersebut seringkali digunakan secara bergantian, namun

demikian untuk menghindarkan kerancuan pemahaman diantara

istilah-istilah tersebut, maka perlu diberikan penjelasan mengenai

masing-masing perbedaannya.

Pengukuran kinerja dapat didefinisikan sebagai proses

pengkuantifikasian efisiensi dan efektivitas dari tindakan yang lalu.

Ukuran kinerja dapat didefinisikan sebagai sebuah parameter yang

digunakan untuk mengkuantifikasi efisiensi dan/atau efektivitas dari

tindakan yang lalu. Metrik kinerja adalah definisi dari cakupan, isi dan

bagian-bagian komponen dari sebuah ukuran kinerja yang berbasis

luas. Rasio-rasio keuangan yang digunakan untuk mengukur kinerja

1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang menunjukkan kemampuan

perusahaan untuk memenuhi kewajiban finansial yang berjangka

pendek tepat pada waktunya.

2. Rasio Aktivitas

Rasio aktivitas adalah rasio yang menunjukkan bagaimana sumber

daya telah dimanfaatkan secara optimal, dengan cara

membandingkan rasio aktivitas dengan standar industri, maka dapat

diketahui tingkat efisiensi perusahaan dalam industri.

3. Rasio Profitabilitas

Rasio profitabilitas dapat mengukur seberapa besar kemampuan

perusahaan memperoleh laba, baik itu yang berhubungan dengan

penjualan, aset, maupun laba bagi modal sendiri.

4. Rasio Solvabilitas (leverage)

Financial leverage menunjukkan proporsi atas penggunana utang

untuk membiayai investasinya. Perusahaan yang tidak mempunyai

leverage, berarti menggunakan modal sendiri 100% dalam

usahanya.

5. Rasio Pasar (Market Ratio)

Rasio ini menunjukkan informasi penting perusahaan yang

diungkapkan dalam basis per saham.

Dalam penelitian ini rasio keuangan perusahaan yang

Return on Equity (ROE) menunjukan kemampuan perusahaan dalam

menghasilkan laba berdasarkan modal saham tertentu. Rasio ini

merupakan ukuran profitabilitas dari sudut pandang pemegang saham.

Kinerja keuangan dalam penelitian ini diukur dengan

menggunakan Return On Equity (ROE). ROE digunakan untuk

mengukur tingkat pengembalian dari total ekuitas. ROE

menggambarkan kemampuan modal untuk menghasilkan keuntungan

bagi pemegang saham, karena dalam ROE yang digunakan sebagai

pengukur efisiensi adalah besarnya laba bersih dari jumlah modal yang

digunakan perusahaan. Formula yang digunakan untuk menghitung

besarnya nilai ROE adalah sebagai berikut (Sundjaja, et.al 2007):

ROE = 100%

Equity Income Net

x

2.1.5 Pengaruh Penerapan Corporate Governance Terhadap Kinerja Perusahaan

Kinerja keuangan suatu perusahaan ditentukan oleh sajauh mana

keseriusannya menerapkan Corporate Governance. Dalam majalah

SWA (2001) menyebutkan bahwa terdapat sebanyak 25 perusahaan

peringkat teratas yang menerapkan Corporate Governance dengan baik

secara tidak langsung menaikkan nilai sahamnya. Secara teoritis praktik

Corporate Governance dapat meningkatkan kinerja keuangan mereka,

mengurangi risiko yang mungkin dilakukan oleh dewan dengan

Governace dapat meningkatkan kepercayaan investor untuk

menanamkan modalnya yang akan berdampak terhadap kinerjanya.

Menurut Xiaonian, et.al. (2000) pemegang saham saat ini sangat

aktif dalam meninjau kinerja perusahaan karena mereka menganggap

bahwa Corporate Governance yang lebih baik akan memberikan

imbalan hasil yang lebih tinggi bagi mereka. Penerapan Corporate

Governance yang baik berfokus pada proses manajemen risiko dan

pengendalian internal yang efektif akan meningkatkan kinerja dan daya

saing serta kreatifitas nilai perusahaan yang pada nantinya dapat

mencapai tujuan yang diinginkan. Sementara peneliti lain, Budiman,

2004 mengungkapkan bahwa penerapan EVA sebagai indikator kinerja

keuangan perusahaan sangat sesuai dan mendukung prinsip-prinsip

yang terdapat dalam Corporate Governance. EVA sebagai indikator

kinerja perusahaan, dapat dijadikan sebagai pintu gerbang dalam

mewujudkan terlaksananya CG di Indonesia.

Menurut Brown and Caylor (2004) melakukan penelitian

terhadap perusahaan-perusahaan yang listing di New York Stock

Exchange dan menerapkan Corporate Governance berdasarkan

penilaian Gov-Score yang diterbitkan oleh Institutional Shareholders

Services. Dalam penilaian penerapan Corporate Governance ini,

terdapat delapan hal utama yang menjadi indikator utama, yaitu : audit,

dewan direksi, hukum, pendidikan direksi, kompensasi kepada dewan

Hasil penelitian ini menunjukkan bahwa Corporate Governance

berpengaruh positif dan signifikan terhadap kinerja perusahaan.

Sedangkan menurut Jandik dan Rennie (2005) yang melakukan

penelitian mengenai pengaruh penerapan Corporate Governance

terhadap kinerja perusahaan yang telah go public di pasar modal yang

sedang berkembang (emerging market), secara khusus, penelitian ini

menguraikan tentang evolusi dari corporate governance dan kinerja

perusahaan dalam pasar yang sedang berkembang. Hasil penelitian ini

menunjukkan adanya pengaruh yang signifikan antara penerapan

Corporate Governance terhadap kinerja perusahaan. Sementara peneliti

lain Gruszczynski (2006) melakukan penelitian terhadap

perusahaan-perusahaan go public di Polandia. Adapun tingkat penerapan Corporate

Governance dalam penelitian ini merupakan hasil pemeringkatan yang

dilakukan oleh Polish Corporate Governance Forum, dimana terdapat

sedikitnya sembilan indikator yang digunakan sebagai pengukur, yaitu :

komposisi dan kompetensi dewan pengawas dan anggota dewan

independen, pengawasan yang mencakup beberapa bagian, akses rapat

umum pemegang saham, fungsi dari manajemen, auditor independen,

regulasi dalam aktivitas jual beli saham, tujuan, visi, misi perusahaan,

dan transparansi dalam penyampaian informasi. Hasil penelitian ini

menunjukkan adanya pengaruh antara penerapan Corporate

2.2 Tinjauan Penelitian Terdahulu

1. Penelitian yang dilakukan oleh Tri Purwani (2010) di dalam penelitiannya

yang berjudul “Pengaruh Good Corporate Governance terhadap kinerja

perusahaan” menyimpulkan bahwa Corporate Governance tidak

berpengaruh secara langsung terhadap kinerja perusahaan dengan alat

ukur EVA Momentum.

Dalam penelitian ini terdapat persamaan dan perbedaan yang

dilakukan oleh peneliti terdahulu dengan penulis. Adapun persamaan

penelitian ini adalah :

a. Sama-sama meneliti tentang faktor-faktor yang mempengaruhi

kinerja perusahaan.

b. Menggunakan metode yang sama yaitu regresi linear berganda.

Sedangkan perbedaan penelitian ini adalah :

a. Terletak pada variabel penelitiannya, dimana peneliti terdahulu

menggunakan variabel faktor Good Corporate Governance dan

kinerja perusahaan. Sedangkan penulis hanya menggunakan variabel

yaitu faktor Corporate Governance dan kinerja perusahaan.

b. Tempat penelitian, dimana peneliti terdahulu di Bursa Efek Jakarta.

Sedangkan penulis di Bursa Efek Indonesia.

2. Penelitian yang dilakukan oleh Eni Puspitasari (2010) di dalam

penelitiannya yang berjudul “Pengaruh kualitas corporate governance

corporate governance berpengaruh terhadap return on asset sebagai

ukuran kinerja operasional perusahaan.

Dalam penelitian ini terdapat persamaan dan perbedaan yang

dilakukan oleh peneliti terdahulu dengan penulis. Adapun persamaan

penelitian ini adalah :

a. Sama-sama meneliti tentang faktor-faktor yang mempengaruhikinerja

perusahaan dan kinerja saham.

b. Menggunakan metode yang sama yaitu regresi linear berganda.

Sedangkan perbedaan penelitian ini adalah :

a. Terletak pada variabel penelitiannya, dimana peneliti terdahulu

menggunakan variabel faktor kualitas Corporate Governance dan

kinerja perusahaan. Sedangkan penulis hanya menggunakan variabel

yaitu faktor Corporate Governance dan kinerja perusahaan.

b. Tempat penelitian, dimana peneliti terdahulu di Bursa Efek Jakarta.

Sedangkan penulis di Bursa Efek Indonesia.

3. Penelitian yang dilakukan oleh Cahyani Nuswandari (2009) di dalam

penelitiannya yang berjudul “Pengaruh Corporate Governance

Perception Index Terhadap Kinerja Perusahaan Pada Perusahaan Yang

Terdaftar Di Bursa Efek Jakarta”. Menyimpulkan bahwa corporate

governance berpengaruh terhadap kinerjaperusahaan.

Dalam penelitian ini terdapat persamaan dan perbedaan yang

dilakukan oleh peneliti terdahulu dengan penulis. Adapun persamaan

a. Sama-sama meneliti tentang faktor-faktor yang mempengaruhikinerja

perusahaan.

b. Menggunakan metode yang sama yaitu regresi linear berganda.

Sedangkan perbedaan penelitian ini adalah :

a. Terletak pada variabel penelitiannya, dimana peneliti terdahulu

menggunakan variabel faktor. Sedangkan penulis hanya

menggunakan variabel yaitu faktor Corporate Governance dan kinerja

perusahaan.

b. Tempat penelitian, dimana peneliti terdahulu di Bursa Efek Jakarta.

Sedangkan penulis di Bursa Efek Indonesia.

4. Penelitian yang dilakukan oleh Nurcahyani Suhadak dan R. Rustam

Hidayat (2012) di dalam penelitiannya yang berjudul “Pengaruh

penerapan good corporate governance dan kepemilikan Institusional

terhadap kinerja keuangan (studi pada perusahaan peserta cgpi yang

terdaftar di bei tahun 2009-2011)”. Menyimpulkan bahwa Kepemilikan

saham oleh institusional pada penelitian ini menunjukan hubungan positif

dan berpengaruh terhadap ROE. Hal ini memberikan bukti bahwa apabila

suatu perusahaan memiliki kepemilikan saham oleh institusional yang

besar, dapat mampu memberikan suatu pengawasan yang kemudian hak

dari para stakeholder ini dapat dipenuhi, sehingga juga akan memberikan

Dalam penelitian ini terdapat persamaan dan perbedaan yang

dilakukan oleh peneliti terdahulu dengan penulis. Adapun persamaan

penelitian ini adalah :

a. Sama-sama meneliti tentang faktor-faktor yang mempengaruhi kinerja

perusahaan dan kinerja keuangan.

b. Menggunakan metode yang sama yaitu regresi linear berganda.

Sedangkan perbedaan penelitian ini adalah :

a. Terletak pada variabel penelitiannya, dimana peneliti terdahulu

menggunakan variabel faktor. Sedangkan penulis hanya menggunakan

variabel yaitu faktor Corporate Governance dan kinerja perusahaan.

b. Tempat penelitian, dimana peneliti terdahulu di Bursa Efek Indonesia.

Sedangkan penulis di Bursa Efek Indonesia.

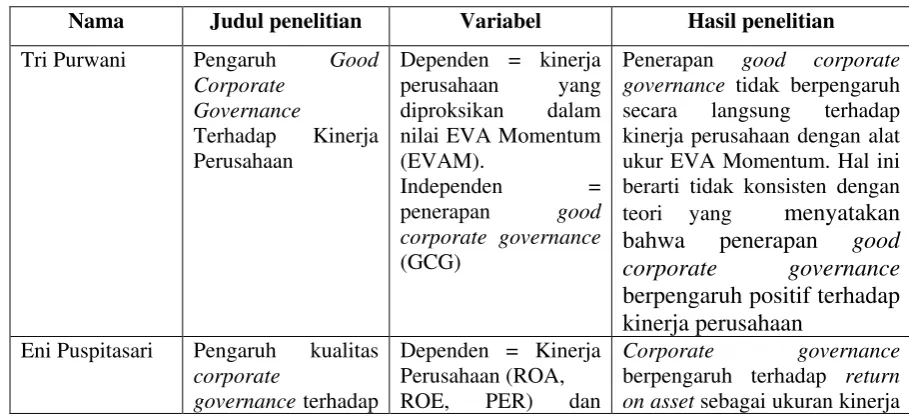

Di bawah ini hasil penelitian terdahulu yang menjadi panduan

membuat skripsi ini. Penelitian tersebut yaitu:

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Nama Judul penelitian Variabel Hasil penelitian

Tri Purwani Pengaruh Good Corporate nilai EVA Momentum (EVAM).

Independen = penerapan good corporate governance (GCG)

Penerapan good corporate governance tidak berpengaruh secara langsung terhadap kinerja perusahaan dengan alat ukur EVA Momentum. Hal ini berarti tidak konsisten dengan teori yang menyatakan bahwa penerapan good corporate governance berpengaruh positif terhadap kinerja perusahaan

Eni Puspitasari Pengaruh kualitas corporate

governance terhadap

Dependen = Kinerja Perusahaan (ROA, ROE, PER) dan

Corporate governance

kinerja perusahaan

operasional perusahaan. Hasil analisis menunjukkan = β1 0.627 Corporate governance berpengaruh terhadap Price Earning Ratio sebagai ukuran nilai pasar perusahaan. Hasil analisis menunjukkan = β1 -1.432 Corporate governance berpengaruh terhadap kinerja saham yang diukur dengan abnormal return (Cumulative

Abnormal Return). Hasil

analisis menunjukkan = β1 Terdaftar Di Bursa Efek Jakarta

Dependen = Kinerja Perusahaan

Hasil pengujian untuk model regresi dengan return on equity sebagai variabel dependen-nya menunjukkan variabel

Corporate Governance

Perception Index (CGPI)

secara positif signifikan

mempengaruhi kinerja operasi. Dengan demikian dapat

disimpulkan bahwa hipotesis penelitian yang pertama didukung yaitu bahwa

corporate governance mempengaruhi kinerja operasi

perusahaan. governance dan kepemilikan Institusional terhadap kinerja keuangan (studi pada perusahaan peserta cgpi yang terdaftar di BEI tahun 2009-2011)

Variabel Independen yang terdiri dari penerapan Good Corporate Governance, dan kepemilikan saham institusional Variabel kedua adalah variabel dependen yaitu pada penelitian ini adalah kinerja keuangan. Variabel kinerja keuangan ini diproksikan dengan ROE

Kepemilikan saham oleh institusional pada penelitian ini menunjukan hubungan positif dan berpengaruh terhadap ROE. Hal ini memberikan bukti bahwa apabila suatu

H1

H2

H3

H4

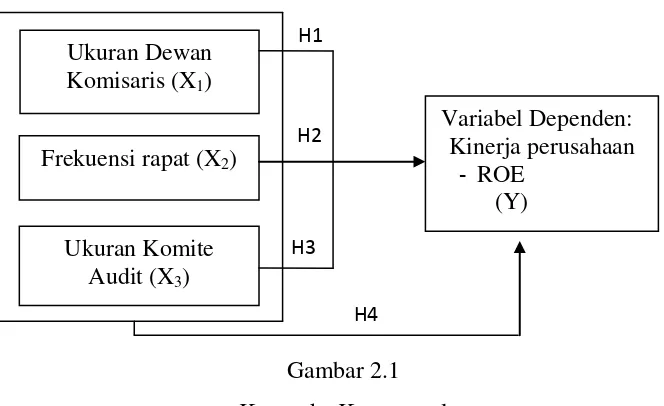

2.3 Kerangka Konseptual

Berdasarkan pada kajian teori dari hasil penelitian terdahulu mengenai

Corporate Governance terhadap kinerja perusahaan. Kerangka konseptual ini

menunjukkan pengaruh ukuran dewan komisaris (X1), frekuensi rapat (X2),

ukuran komite audit (X3) terhadap ROE (Y), maka permasalahan dalam

penelitian ini dapat digambarkan dengan kerangka pemikiran sebagai berikut:

Gambar 2.1

Kerangka Konseptual

Ukuran dewan komisaris adalah jumlah seluruh anggota komisaris

berasal dari internal dan eksternal perusahaan yang melakukan pengawasan

terhadap direksi dalam menjalankan perusahaan. Dewan komisaris ditugaskan

dan diberi tanggung jawab atas pengawasan kualitas informasi yang

terkandung dalam laporan keuangan. Hal ini penting mengingat adanya

kepentingan dari manajemen untuk melakukan manajemen laba yang

berdampak pada berkurangnya kepercayaan investor. Untuk mengatasinya

dewan komisaris diperbolehkan memiliki akses pada informasi perusahaan. Ukuran Dewan

Komisaris (X1)

Frekuensi rapat (X2)

Ukuran Komite Audit (X3)

Variabel Dependen: Kinerja perusahaan

- ROE

(Y) Variabel Independen:

Dewan komisaris tidak memiliki otoritas dalam perusahaan, maka dewan

direksi bertanggung jawab menyampaikan informasi terkait dengan

perusahaan kepada dewan komisaris. Dalam hubungan dengan kinerja, alat

ukur yang digunakan untuk mengevaluasi kinerja keuangan dalam kegiatan

investasi yang umum digunakan oleh para investor adalah rasio profitabilitas.

Daya tarik utama bagi pemilik perusahaan pemegang saham terletak pada

rasio profitabilitas yang menunjukkan hasil pengelolaan manajemen

perusahaan atas dana yang diinvestasikan. Rasio ROE atau rasio keuntungan

berkaitan erat dengan kemampuan perusahaan dan efektivitas operasi

perusahaan dalam menghasilkan keuntungan.

Frekuensi rapat perusahaan pulp & kertas merupakan intensitas dari

kegiatan dewan komisaris, direksi dan komite audit dapat diukur dari

frekuensi diadakannya pertemuan rapat dan kinerja perusahaan. Seringkali

dalam rapat dewan komisaris, direksi dan komite audit hadir dalam rapat

tersebut, hal ini akan mempengaruhi keputusan yang diambil oleh dewan

komisaris, direksi dan komite audit. Apalagi bila manajer senior tersebut hadir

dalam setiap rapat, mempunyai suara dan ikut andil dalam diskusi rapat. Hal

ini akan mempengaruhi keputusan mengenai strategi-strategi yang diambil

dalam rapat komisaris. Semakin sering dewan komisaris mengadakan rapat,

maka akses informasi juga akan semakin merata di antara sesama komisaris,

sehingga keputusannya semakin baik yang berdampak pada kinerja

perusahaan yang lebih baik. Rapat dewan komisaris merupakan salah satu

dewan komisaris. Informasi yang diungkapkan melalui rapat tersebut meliputi

tidak hanya pada visi, misi, sasaran usaha dan strategi perusahaan, kondisi

keuangan, pengendalian internal tetapi juga pihak-pihak yang memiliki

kepentingan dengan perusahaan.

Ukuran komite audit merupakan salah satu karakteristik yang

mendukung efektifitas kinerja komite audit dalam suatu perusahaan. Destika

(2011) menyatakan bahwa karakteristik komite audit yang mendukung fungsi

pengawasan terhadap manajemen (agen) agar tidak merugikan pemilik

perusahaan (prinsipal) adalah ukuran komite audit. Karena dengan semakin

besarnya ukuran komite audit akan meningkatkan fungsi monitoring pada

komite audit terhadap pihak manajemen. Hal ini memperlihatkan bahwa

corporate governance atau tata kelola perusahaan belum dapat memberikan

pengaruh terhadap keuntungan yang diharapkan oleh para pemegang saham.

Variabel terikat dalam penelitian ini adalah Return on Equity (ROE)

dari setiap perusahaan yang dipilih menjadi sampel. Return on Equity (ROE)

adalah rasio yang merefleksikan seberapa banyak perusahaan telah

memperoleh hasil atas dana yang telah dinvestasikan oleh pemegang saham

(baik secara langsung maupun dengan laba yang ditahan).

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah yang

Adapun hipotesis dari permasalahan di atas adalah ”

H1 : Ukuran dewan komisaris berpengaruh signifikan terhadap kinerja

perusahaan

H2 : Frekuensi rapat berpengaruh signifikan terhadap kinerja perusahaan

H3 : Ukuran komite audit berpengaruh signifikan terhadap kinerja

perusahaan

H4 : Ukuran dewan komisaris, frekuensi rapat, ukuran komite audit baik