BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Corporate Governance

Struktur Corporate governance yang modern merupakan suatu entitas

bisnis yang terhubung dengan kontrak perjanjian formal dan informal yang

disetujui oleh seluruh stakeholders. (North, 1994) dalam(Lashgari, 2012). Hal ini

termasuk didalamnya tentang pola pemotongan untuk para pemasok modal seperti

stockholders dan lenders, insentif yang khusus bagi manajer perusahaan dan

struktur organisasi dalam menjaga keseimbangan harga pasar dari suatu

perusahaan. Lashgari (2012) juga menambahkan bahwa secara umum struktur

organisasi yang telah ada ini disebut sebagai biaya transaksi untuk tetap menjaga

dan menunjang kontrak perjanjian yang telah disepakati sebelumnya.

Berbagai peristiwa baik yang terjadi didalam dan diluar perusahaan telah

menjadikan Corporate Governance sebagai isu yang sangat penting dikalangan

principal, organisasi-organisasi, konsultan suatu perusahaan, dan regulator

(pemerintahan) yang ada di berbagai belahan dunia. isu-isu yang terkait dengan

corporate governance seperti insider trading, transparency, accountability,

indepedency, business ethics dan corporate social responsibility telah menjadi

ungkapan-ungkapan yang lazim terdengar di kalangan para pelaku bisnis.

(Kesuma, 2005). Dan kini isu-isu tentang corporate governance tersebut telah

berkembang menjadi suatu prinsip yang berlaku tidak hanya diluar namun juga di

Penerapan prinsip Good Corporate Governance, yang didukung dengan

regulasi yang memadai, akan mencegah terjadinya bentuk overstated,

ketidakjujuran dalam financial disclosure yang dapat merugikan stakeholders,

misalnya karena ekspektasinya yang jauh melampaui kinerja perusahaan yang

sesungguhnya. (Kesuma, 2005). Seiring dengan perkembangan dunia usaha yang

semakin kompleks, Harjoto dan Jo (2011) mengemukakan bahwa ada dua

konsentrasi dalam corporate governance yaitu pihak internal yang terdiri dari

konsentrasi kepemilikan dan dewan komisaris dan pihak eksternal yang terdiri

dari kepemilikan institusional dan monitoring oleh security analyst.

Organisasi untuk kerjasama Ekonomi dan Pembangunan/ OECD (2004)

mendefinisikan corporate governance yaitu: “sebuah sistem yang ada didalam

perusahaan yang mengarahkan dan mengontrol usaha bisnis”. Struktur corporate

governance terdiri dari penyaluran hak dan tanggung jawab ke seluruh bagian

dalam suatu perusahaan. Seperti dewan direksi, manajer, pemegang saham, dan

investor serta pihak-pihak berkepentingan lainnya. Dan dengan merinci aturan dan

prosedur untuk membuat keputusan yang jujur bagi perusahaan. Dengan

melakukan hal ini, juga menyediakan struktur bagaimana sebuah perusahaan

2.1.2 Teori dan Prinsip-prinsip Dasar Corporate Governance

Dua teori utama yang terkait dengan corporate governance adalah stewardship

theory dan agency theory yang dikemukakan oleh (Donaldson dan Davis, 1991)

yaitu:

a. Stewardship Theory

Teori ini berdasar pada pertimbangan-pertimbangan yang terkait dengan

motivasi manajer. Seorang eksekutif manajer dalam teori ini dianggap bukan

sebagai pihak yang opportunistic, yang mana secara esensi mereka hanya

melakukan pekerjaan dengan baik untuk menjadi pengurus yang baik bagi seluruh

asset yang dimiliki perusahaan. Stewardship theory dibangun di atas asumsi

filosofis mengenai sifat manusia yakni bahwa manusia pada hakekatnya dapat

dipercaya, mampu bertindak dengan penuh tanggung jawab, memiliki integritas

dan kejujuran terhadap pihak lain. Inilah yang tersirat dalam hubungan yang

dikehendaki para pemegang saham. Dengan kata lain, stewardship theory

memandang manajemen sebagai dapat di percaya untuk bertindak dengan

sebaik-baiknya bagi kepentingan publik maupun stakeholder.

b. Agency theory

Teori ini telah lama dikembangkan oleh Jensen and Meckling (1976) yang

mengemukakan bahwa ada pemisahan kepemilikan (ownership structure) dengan

manajer (agent) dalam suatu perusahaan. Tujuan dari dipisahkannya pengelolaan

dari kepemilikan perusahaan yaitu agar pemilik perusahaan memperoleh

tenaga-tenaga profesional. Dalam menjalankan manajemen perusahaan Manajer

sadar sepenuhnya dengan kepentingannya sendiri akan perusahaan, bukan sebagai

pihak yang arif dan bijaksana serta adil terhadap pemegang saham. Teori ini

secara mendasar merupakan teori yang dapat memunculkan biaya keaganen

(agency costs). Agency cost merupakan pengorbanan yang timbul dari hubungan

keagenan apapun, termasuk hubungan di dalam kontrak kerja antara pemegang

saham (sebagai prinsipal) dan corporate management (sebagai agen). Dalam

hubungan keagenan, bukan hanya prinsipal yang menanggung cost tersebut. agen

pun menanggungnya. Hal ini dapat dipahami dari jenis-jenis biaya keagenan yang

menurut Jensen dan Meckling (1976) (1) biaya monitoring, (2) biaya bonding, dan

(3) residual loss . Biaya monitoring adalah biaya yang ditanggung oleh prinsipal

untuk membatasi agen dari aktivitas yang menyimpang dari yang diinginkannya.

Biaya bonding, adalah biaya unt uk mengikat agen yang dapat berupa uang atau

selain uang. Adapun residual loss merupakan pengorbanan berupa berkurangnya

kemakmuran prinsipal sebagai akibat dari perbed aan antara keputusan agen dan

keputusan prinsipal.

Dalam perkembangan selanjutnya, agency theory mendapat respon lebih

luas karena dipandang lebih mencerminkan kenyataan yang ada. Berbagai

pemikiran mengenai corporate governance berkembang dengan bertumpu pada

agency theory di mana pengelolaan dilakukan dengan penuh kepatuhan kepada

berbagai peraturan dan ketentuan yang berlaku.

Menurut Organization for Economic Corporation and Development

(fairness), akuntabilitas (accountability), transparansi (transparency ), dan

responsibilitas (responsibility). Prinsip-prinsip tersebut digunakan untuk

mengukur seberapa jauh Good Corporate Governance telah diterapkan dalam

perusahaan. Berdasarkan Pedoman Umum Good Corporate Governance Indonesia

yang dikemukakan oleh Komite Nasional Kebijakan Governance (KNKG), Good

Corporate Governance prinsip-prinsip dasar sebagai berikut :

1. Transparansi (Transparency), Untuk menjaga obyektivitas dalam

menjalankan bisnis, perusahaan harus menyediakan informasi yang

material dan relevan dengan cara yang mudah diakses dan dipahami

oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif

untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh

peraturan perundang-undangan, tetapi juga hal yang penting untuk

pengambilan keputusan oleh pemegang saham, kreditur dan pemangku

kepentingan lainnya.

2. Akuntabilitas (Accountability), Perusahaan harus dapat

mempertanggungjawabkan kinerjanya secara transparan dan wajar.

Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai

dengan kepentingan perusahaan dengan tetap memperhitungkan

kepentingan pemegang saham dan pemangku kepentingan lain.

Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai

kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility), Perusahaan harus mematuhi

terhadap masyarakat dan lingkungan sehingga dapat terpelihara

kesinambungan usaha dalam jangka panjang dan mendapat

pengakuan sebagai good corporate citizen.

4. Independensi (Independency), Untuk melancarkan pelaksanaan asas

GCG, perusahaan harus dikelola secara independen sehingga

masing-masing organ perusahaan tidak saling mendominasi dan tidak

dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness), Dalam melaksanakan

kegiatannya, perusahaan harus senantiasa memperhatikan

kepentingan pemegang saham dan pemangku kepentingan lainnya

berdasarkan asas kewajaran dan kesetaraan.

2.1.3 Dewan Komisaris

Dewan komisaris yang berperan sebagai supervisor atau yang melakukan

pengawasan, sementara dewan direksi bertanggung jawab atas kegiatan

operasional perusahaan. Keduanya memiliki tanggung jawab penuh dan juga

otoritas dalam mengambil keputusan dalam hal member perintah, mengontrol, dan

mengawasi sistem manajemen sumber daya yang berkaitan dengan tujuan

perusahaan. (Nugroho dan Eko, 2011).

Dalam perusahaan sering terjadi konflik kepentingan (Conflict of interests)

antara dewan komisaris dan dewan direksi. Dewan komisaris memegang otoritas

yang lebih tinggi, posisi yang lebih kuat daripada dewan direksi, namun memiliki

perusahaan. Sehingga salah satu solusi untuk menilai permasalahan ini yaitu

dengan melihat kinerja para dewan direksi.

Dalam riset Fama dan Jensen (1983) mengatakan bahwa dewan komisaris

merupakan elemen vital dalam menerapkan corporate governance, yang secara

esensi diterapkan untuk melindungi dan mengawasi asset para investor. Dan tidak

ada mekanisme pengawasan yang lebih efektif daripada pengawasan yang

dilakukan oleh para pihak pemangku kepentingan (stockholders). Klein (2002)

juga mengatakan bahwa direksi yang independen yang bukan berasal dari dewan

komisaris mampu manjadi alat pengawasan yang lebih efektif. Cornell et, al

(2008) menyatakan bahwa kinerja operasional dan keuntungan yang didapat akan

mampu menaikkan jumlah dewan komisaris independen. Dan riset Liu dan Lu

(2007) juga menyatakan bahwa struktur dewan tidak hanya mengawasi proses

laporan keuangan namun juga menghindari intervensi para pemegang saham

(shareholders) dari aktivitas yang dapat merugikan para stakeholders.

2.1.4 Komisaris Independen

Keberadaan dewan komisaris independen di Indonesia diatur dengan

Ketentuan Bapepam dan Peraturan Bursa Efek Indonesia No. 1-A tanggal 14 Juli

tahun 2004. Komisaris independen dapat melakukan aktivitas pengawasan dan

pengendalian terhadap pengungkapan CSR. Berdasarkan aturan tersebut, jumlah

dewan komisaris independen minimal adalah 30%. Ketentuan ini memberikan

pengaruh terhadap pengendalian dan pengawasan terhadap manajemen dalam

perusahaan. Aplikasi pengendalian dan pengawasan terhadap manajemen oleh

komisari independen adalah ketika ma najemen tidak melakukan

aktivitas-aktivitas yang sesuai dengan capaian yang telah dite ntukan dan aktivitas-aktivitas lainnya

yang dapat memberikan dampak positif terhadap keberlangsungan perusahaan di

masa yang akan datang. Aktivitas yang dimaksud adalah pelaksanaan dan

pengungkapan aktivitas CSR. (Nurkhin, 2009).

Dalam suatu dewan komisaris terdapat jabatan komisaris independen yaitu

anggota dewan komisaris yang bukan merupakan pegawai atau orang yang

berurusan langsung dengan organisasi tersebut dan tidak mewakili pemegang

saham. Nugroho dan Eko (2011) mengemukakan bahwa komisaris independen

beserta para komite audit harus memiliki kontribusi terhadap corporate

governance dan semua dewan direksi yang telah ditunjuk secara sah oleh

pemegang saham juga bertanggung jawab atas governance perusahaan. Namun

dalam prakteknya, harus dibedakan antara para dewan direksi yang menempati

posisi manajemen perusahaan dan para komisaris yang mengawasi mereka

(oversight). (Kesuma, 2005).

2.1.4 Komite Audit

Sesuai dengan Kep. 29/PM/2004, komite audit adalah komite yang

dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan

perusahaan. Keberadaan komite audit sangat penting bagi pengelolaan

perusahaan. Selain itu komite audit dianggap sebagai penghubung antara

pemegang saham dan dewan komisaris dengan pihak manajemen dalam

Komite audit adalah sekelompok orang yang dipilih oleh kelompok yang

lebih besar, untuk mengerjakan pekerjaan terten tu untuk melakukan tugas-tugas

khusus. Di dalam perusahaan, komite ini sangat berguna untuk menangani

masalah-masalah yang membutuhkan integrasi dan koordinasi sehingga

dimungkinkan permasalahan-permasalahan yang signifikan atau penting dapat

segera teratasi (Kusumaning, 2004).

Komite audit bukan bersifat wajib (mandatory) dan tidak selalu ada pada

perusahaan kecil. Tanggung jawab komite audit meliputi: mengawasi laporan

keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian

internal (termasuk audit internal). Dari ketiga tanggung jawab tersebut,

pengawasan pada laporan keuangan dan pengawasan pada audit eksternal adalah

yang berkaitan dengan aktivitas manajemen laba. Pengawasan pada laporan

keuangan meliputi laporan keuangan dan kebijakan akuntansi. (Antonia, 2008).

2.2 Struktur Kepemilikan

Pengelolaan perusahaan yang semakin dipisahkan dari kepemilikan

perusahaan merupakan salah satu ciri perekonomian modern, hal ini sesuai dengan

agency theory yang menginginkan pemilik perusahaan (principal)

menyerahkan pengelolaan perusahaan kepada tenaga professional (agent)

yang lebih mengerti dalam menjalankan bisnis. Tujuan dipisahkannya

pengelolaan dan kepemilikan perusahaan yaitu agar pemilik memperoleh

keuntungan maksimal dengan biaya yang efisien.

Wicaksono (2000) menjelaskan bahwa keberhasilan penerapan

Struktur kepemilikan tercermin baik melalui instrumen saham maupun

instrumen utang sehingga melalui struktur tersebut dapat ditelaah

kemungkinan bentuk masalah keagenan yang akan terjadi. Ada beberapa hal

yang perlu diperhatikan dalam struktur kepemilikan, antara lain:

1. Kepemilikan sebagian kecil perusahaan oleh manajemen

mempengaruhi kecenderungan untuk memaksimalkan nilai pemegang

saham dibanding sekedar mencapai tujuan perusahaan semata.

2. Kepemilikan yang terkonsentrasi memberi insentif kepada pemegang

saham mayoritas untuk berpartisipasi secara aktif dalam perusahaan.

3. Identitas pemilik menentukan prioritas tujuan sosial perusahaan dan

maksimalisasi nilai pemegang saham, misalnya perusahaan milik

pemerintah cenderung untuk mengikuti tujuan politik dibanding tujuan

perusahaan.

Menurut Ittuiraga & Saz (1998) dalam Carolina (2007) masalah keagenan

timbul karena adanya benturan keinginan antara pemilik perusahaan

(pemegang saham mayoritas) dengan manajer pengelola. Karena itu, struktur

kepemilikan dianggap sebagai sebagai hal yang krusial untuk mengatasi

masalah keagenan karena dengan struktur kepemilikan yang baik terwujud suatu

nilai perusahaan yang layak karena manajer sebagai pihak yang berkompeten

dalam pengelolaan perusahaan mempunyai wewenang cukup untuk menjalankan

2.2.1 Struktur Kepemilikan Manajerial

Shleifer & Vishny (1986) menyatakan bahwa kepemilikan saham

yang besar dari segi ekonomi memiliki insentif untuk memonitor perilaku manajer

dalam perusahaan. Secara teoritis ketika kepemilikan manajerial rendah maka

insentif untuk memonitor terhadap kemungkinan terjadinya perilaku

opportunistik manajer akan meningkat. Kepemilikan manajer akan saham

perusahaan dipandang dapat menyelaraskan potensi perbedaan kepentingan

antara pemegang saham diluar manajemen sehingga permasalahan keagenan

diasumsikan akan hilang apabila seorang manajer adalah juga sebagai seorang

pemilik (Jensen & Meckling, 1976).

Kepemilikan saham manajerial adalah proporsi saham biasa yang dimiliki

oleh para manajemen, yang dapat diukur dari presentase saham biasa yang

dimiliki oleh pihak manajemen yang secara aktif terlibat dalam pengambilan

keputusan perusahaan. Menurut Bagnani et, al (1996) struktur kepemilikan

saham manajerial diukur sebagai presentase saham biasa dana atau opsi

saham yang dimiliki direktur dan officer. Dan menurut Setiyono (2000)

struktur kepemilikan saham manajerial diukur sebagai persentase saham

biasa yang dimiliki oleh Board of Management, didalamnya terdapat direktur

dan komisaris. Itturiaga & Sanz (2000) berpendapat bahwa struktur

kepemilikan manajerial dapat dijelaskan dari dua sudut pandang yaitu

melalui pendekatan keagenan (agency approach) dan pendekatan

ketidakseimbangan (asymmetric information approach). Pendekatan keagenan

untuk mengurangi konflik keagenan diantara beberapa klaim (claim holder)

terhadap perusahaan. Pendekatan ketidakseimbangan informasi memandang

mekanisme struktur kepemilikan manajerial sebagai suatu cara untuk

mengurangi ketidakseimbangan informasi antara insider dan outsider melalui

pengungkapan informasi didalam pasar modal.

Menurut Jensen dan Meckling (1976) dengan hipotesis pemusatan

kemungkinan (convergence of interest hypothesis) menyatakan bahwa

kepemilikan saham manajerial dapat membantu penyatuan kepentingan antara

pemegang saham dan manajer. Semakin meningkatnya proporsi kepemilikan

saham manajerial maka nilai perusahaan juga semakin baik. Dengan

meningkatkan kepemilikan saham manajerial akan mensejajarkan kedudukan

manajer dengan pemegang saham sehingga manajer temotivasi untuk

meningkatkan nilai perusahaan. Kebangkrutan perusahaan bukan hanya

menjadi tanggungan pemilik utama, namun manajer juga ikut menanggungnya.

2.2.2 Struktur Kepemilikan Institusional

Husnan (2001) menyatakan bahwa ada dua jenis ownership dalam

perusahaan Indonesia yaitu perusahaan dengan kepemilikan sangat menyebar dan

perusahaan dengan kepemilikan terkonsentrasi. Dalam tipe perusahaan

dengan kepemilikan sangat menyebar, masalah keagenan yang sering timbul

adalah antara pihak manajemen (agent) dengan pemegang saham (shareholders).

Perusahaan yang kepemilikannya lebih menyebar memberikan imbalan yang

lebih besar kepada pihak manajemen dibandingkan dengan perusahaan yang

Jenis kepemilikan perusahaan yang kedua adalah perusahaan dengan

kepemilikan terkonsentrasi atau kepemilikan institusional. Dalam tipe

perusahaan seperti ini, timbul dua kelompok pemegang saham yaitu

controlling dan minority shareholders (Asian Development Bank, 2000

dikutip dalam Husnan, 2001). Pemegang saham pengendali atau pemegang

saham mayoritas (controlling shareholders) dapat bertindak sama dengan

kepentingan pemegang saham atau bertentangan dengan kepentingan

pemegang saham. Dan menurut Jensen dan Meckling (1976) bahwa kepemilikan

institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik

keagenan yang terjadi antara manajer dan pemegang saham. Keberadaaan investor

institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam

setiap keputusan yang diambil oleh manajer. Disamping itu juga mempunyai

informasi yang lebih lengkap daripada pemegang saham minoritas, dan hal ini

akan mempengaruhi perilaku perusahaan (The Business Roundtable, 1997).

2.3 Teori Corporate Social Responsibility 2.3.1 Teori Legitimasi (Legitimacy Theory)

Dengan melakukan social disclosure, perusahaan merasa keberadaan

dan aktivitasnya terlegitimasi. Dalam perspektif ini, perusahaan akan

menghindarkan adanya peregulasian suatu aspek, yang dirasakan akan lebih

berat dari sisi cost karena mereka melakukan secara sukarela.

Sayekti dan Wondabio (2007) mengemukakan Legitimacy theory bahwa

usahanya berdasarkan nilai-nilai justice, dan bagaimana perusahaan

menanggapi berbagai kelompok kepentingan untuk melegitimasi tindakan

perusahaan. Corporate social responsibility disclosure dalam laporan keuangan

tahunan diharapkan mampu membantu perusahaan untuk memperoleh

legitimasi sosial dan memaksimalkan keuangannya dalam jangka panjang,

serta terjadi keseimbangan antara sistem nilai perusahaan dengan nilai

masyarakat, karena apabila terjadi ketidakseimbangan maka perusahaan akan

kehilangan legitimasinya dan akan mengancam keberlangsungan perusahaan

tersebut

2.3.2 Teori Stakeholder (Stakeholders Theory)

Teori Stakeholders ini dikemukakan oleh Ullmann (1985) dan Roberts,

R.W. (1992) dalam Gray et, al (1995) yang mengasumsikan bahwa eksistensi

perusahaan ditentukan oleh para stakeholders. Perusahaan berusaha mencari

pembenaran dari para stakeholders dalam menjalankan operasi

perusahaannya. Semakin kuat posisi stakeholders, semakin besar pula

kecenderungan perusahaan mengadaptasi diri terhadap keinginan para

stakeholdersnya.

Januarti dan Apriyanti (2005) mengemukakan bahwa terdapat

beberapa alasan yang mendorong perusahaan perlu memperhatikan

kepentingan stakeholders, yaitu : (1) Isu lingkungan melibatkan kepentingan

berbagai kelompok dalam masyarakat yang dapat mengganggu kualitas

diperdagangkan harus bersahabat dengan lingkungan; (3) Para investor dalam

menanamkan modalnya cenderung untuk memilih perusahaan yang memiliki dan

mengembangkan kebijakan dan program lingkungan; (4) LSM dan pecinta

lingkungan semakin vokal dalam melakukan kritik terhadap

perusahaan-perusahaan yang kurang peduli terhadap lingkungan

2.3.3 Corporate Social Responsibility

Konsep Corporate Social Responsibility pertama kali dikemukakan oleh

Howard R. Bowen pada tahun 1953 dan sejak itu hingga sekarang telah

mengalami ‘pengayaan’ konsep. Perkembangan konsep corporate social

responsibility yang terjadi selama kurun waktu lima puluh tahun tersebut, tak

pelak lagi telah banyak mengubah orientasi corporate social responsibility.

(Ardianto dan Machfudz, 2011). Bila pada awalnya aktivitas corporate social

responsibility lebih dilandasi oleh kegiatan yang bersifat ‘filantropi’, maka saat ini

kita melihat bahwa corporate social responsibility telah dijadikan sebagai salah

satu strategi perusahaan untuk meningkatkan ‘citra perusahaan’ yang akan turut

mempengaruhi kinerja keuangan perusahaan.

Penerapan corporate social responsibility di perusahaan menjadi semakin

penting dengan munculnya konsep Sustainable Development oleh The World

Business Council for Sustainable Development (WBCSD). Seiring dengan itu

maka konsep corporate social responsibility mengalami penyesuaian dan

dikembangkan dalam bingkai sustainable development. Hal ini tercermin dari

defenisi yang diberikan oleh WBCSD yakni Corporate Social Responsibility

perusahaan didefinisikan sebagai komitmen bisnis untuk memberikan kontribusi

karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun

masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang

bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan.

Menurut Hasibuan (2001) Corporate Social Responsibility adalah

mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan

perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya

dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang

hukum. Dengan konsep ini, kendati secara moral tujuan perusahaan untuk

mengejar keuntungan adalah sesuatu yang baik, tetapi tidak dengan sendirinya

perusahaan dibenarkan untuk mencapai keuntungan itu dengan mengorbankan

kepentingan pihak-pihak lain.

Konsep Corporate Social Responsibility melibatkan tanggung jawab

kemitraan antara pemerintah, lembaga sumberdaya masyarakat, serta komunitas

setempat (lokal). Kemitraan ini tidaklah bersifat pasif dan statis. Kemitraan ini

merupakan tanggung jawab bersama secara sosial antara stakeholders.

Pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan yang

disebut Sustainibility Reporting. Sustainibility Reporting adalah pelaporan

mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja

organisasi dan produknya di dalam konteks pembangunan berkelanjutan

(sustainable development). Sustainibility Reporting harus menjadi dokumen

strategis yang berleval tinggi yang menempatkan isu, tantangan dan peluang

Sustainibility Development yang membawanya menuju kepada core business dan

2.3.4 Pengungkapan Sosial dalam Laporan Tahunan

Hendriksen (1991:203) mendefinisikan pengungkapan (disclosure)

sebagai penyajian sejumlah informasi yang dibutuhkan untuk pengoperasian

secara optimal pasar modal yang efisien. Pengungkapan ada yang bersifat wajib

(mandatory) yaitu pengungkapan informasi wajib dilakukan oleh perusahaan yang

didasarkan pada peraturan atau standar tertentu, dan ada yang bersifat sukarela

(voluntary) yang merupakan pengungkapan informasi melebihi persyaratan

minimum dari paraturan yang berlaku.

Setiap unit/pelaku ekonomi selain berusaha untuk kepentingan pemegang

saham dan mengkonsentrasikan diri pada pencapaian laba juga mempunyai

tanggung jawab sosial, dan hal itu perlu diungkapkan dalam laporan tahunan.

Nurlela dan Islahudin (2008) mengungkapkan bahwa corporate social

responsibility yang dilakukan oleh perusahaan umumnya bersifat sukarela

(voluntary), belum diaudit (unaudited), dan tidak dipengaruhi oleh peraturan

tertentu (unregulated).

Corporate Social Responsibility (CSR) disclosure merupakan

pengungkapan yang dilakukan perusahaanberkaitan dengan aktivitas

lingkungan dan sosial di dalam laporan tahunan perusahaan (Rakhiemah dan

Agustia, 2009 dalam Djuitaningsih dan Ristiawati, 2011). Pengukuran CSR

Disclosure padapenelitian ini menggunakan indeks, dimana instrumen

pengukuran checklist yang digunakan mengacu pada instrumen yang telah

ditetapkan oleh Global Reporting Initiative (GRI) dalam Sustainability

Reporting Guidelines (SRG). Instrumen ini mengelompokkan informasi CSR

kedalam 7 kategori, yakni lingkungan, energi, keselamatan tenaga kerja,

lain-lain tenaga kerja, produk, keterlibatan masyarakat, dan umum. Pengukuran ini

2008), serta (Rakiemah dan Agustia, 2009). Kategori ini terbagi dalam 90 item

pengungkapan. Berdasarkan peraturan Bapepam No. VIII G.2, tentang laporan

tahunan, maka dilakukan penyesuaian atas item-item tersebut untuk dapat

diaplikasikan di Indonesia, sehingga tersisa 78 item pengungkapan. Jumlah

ini kemudian disesuaikan kembali dengan masing-masing sektor industri.

Pendekatan untuk mengukur CSRDI pada dasarnya menggunakan pendekatan

dikotomi, yaitu setiap item CSR dalam instrumen penelitian diberi nilai 1

jika diungkapkan, dan nilai 0 jika tidak diungkapkan. Skor dari tiap item

kemudian, dijumlahkan untuk mendapatkan keseluruhan skor untuk setiap

perusahaan. Sehingga menghasilkan suatu rasio nilai corporate social

responsibility.

2.4 Nilai Perusahaan

Nilai perusahaan dapat didefinisikan sebagai nilai wajar perusahaan yang

menggambarkan persepsi investor terhadap emiten bersangkutan. Nilai

perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar. Nurlela dan

Islahudin (2008) Karena nilai perusahaan dapat memberikan kemakmuran

pemegang saham secara maksimum apabila harga saham perusahaan meningkat.

Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham.

Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan

pengelolaannya kepada para profesional. Para profesional diposisikan sebagai

manajer ataupun komisaris.

Samuel (2000) dalam Nurlela dan Islahuddin (2008) menjelaskan

perusahaan) merupakan konsep penting bagi investor, karena merupakan indikator

bagi pasar menilai perusahaan secara keseluruhan. Sedangkan Wahyudi (2005)

dalam Nurlela dan Islahuddin (2008) menyebutkan bahwa nilai perusahaan

merupakan harga yang bersedia dibayar oleh calon pembeli andai perusahaan

tersebut di jual.

Dalam penilaian perusahaan terkandung unsur proyeksi, asuransi,

perkiraan, dan judgment. Ada beberapa konsep dasar penilaian yaitu : nilai

ditentukan untuk suatu waktu atau periode tertentu; nilai harus ditentukan

pada harga yang wajar; penilaian tidak dipengaruhi oleh kelompok pembeli

tertentu. Secara umum banyak metode dan teknik yang telah dikembangkan

dalam penilaian perusahaan, di antaranya adalah : a) pendekatan laba antara

lain metode rasio tingkat laba atau price earning ratio, metode kapitalisasi

proyeksi laba; b) pendekatan arus kas antara lain metode diskonto arus kas; c)

pendekatan dividen antara lain metode pertumbuhan dividen; d) pendekatan

aktiva antara lain metode penilaian aktiva; e) pendekatan harga saham; f)

pendekatan economic value added (Suharli, 2002) dalam Kusumadilaga (2010).

Morck dkk (1998), Mc Connell dan Servaes (1990), Steiner (1996), Cho

(1998), Itturiaga dan Sanz (1998), Mark dan Li (2000) dalam Suranta dan

Machfoedz (2003) menyatakan bahwa hubungan struktur kepemilikan manajerial

dan nilai perusahaan merupakan hubungan monotonik. Hubungan

non-monotonik antara kepemilikan manajerial dan nilai perusahaan di sebabkan

adanya insentif yang dimiliki oleh manajer dan mereka cenderung berusaha untuk

meningkatkan kepemilikan saham mereka jika nilai perusahaan yang berasal dari

investasi meningkat. Wennerfield dkk (1988) di dalam Suranta dan Machfoedz

(2003) menyimpulkan bahwa tobin’s Q dapat digunakan sebagai alat ukur dalam

menentukan nilai perusahaan.

2.5Size Perusahaan

Suatu perusahaan besar yang sudah mapan akan memiliki akses yang

mudah menuju pasar modal, sementara perusahaan yang baru dan yang

masih kecil akan mengalami banyak kesulitan untuk memiliki akses ke pasar

modal. Karena kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas

dan kemampuannya untuk memperoleh dana yang lebih besar, sehingga

perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi daripada

perusahaan kecil.

Menurut Zulkifli (dalam Purba, 2011) ukuran untuk menentukan firm size

adalah dengan log natural dari total aktiva. Ukuran perusahaan (firm size)

mencerminkan bahwa perusahaan yang mapan dan besar akan memiliki akses

yang lebih mudah ke pasar modal, dibandingkan dengan perusahaan yang masih

baru ataupun perusahaan yang kecil. Perusahaan yang masih baru ataupun

perusahaan yang kecil karena keterbatasan aksesnya ke pasar modal sehingga

kemampuannya untuk mendapatkan modal dan memperoleh pinjaman dari pasar

modal juga terbatas. Oleh karena itu, maka mereka cenderung untuk menahan

labanya guna membiayai operasinya dan ini berarti dividen yang akan diterima

(firm size) maka dividen yang dibagikan juga akan semakin besar, begitu juga

sebaliknya.

2.6 Leverage

Menurut Van Horn (1997) Financial Leverage merupakan penggunaan

sumber dana yang memiliki beban tetap, dengan harapan akan memberikan

tambahan keuntungan yang lebih besar dari pada beban tetapnya, sehingga

keuntungan pemegang saham bertambah. Alasan yang kuat menggunakan beban

tetap adalah untuk meningkatkan pendapatan yang tersedia bagi pemegang saham.

Leverage juga merupakan sarana untuk mendorong peningkatan keuntungan atau

pengembalian hasil / nilai tanpa menambah investasi. Rawi (2008) juga

mengemukakan bahwa Perusahaan dengan rasio leverage yang lebih tinggi

berusaha menyampaikan lebih banyak informasi sebagai instrumen untuk

mengurangi monitoring costs bagi investor. Mereka memberikan informasi yang

lebih detail dalam laporan tahunan untuk memenuhi kebutuhan tersebut

dibandingkan dengan perusahaan yang leveragenya lebih rendah.

2.6Review Penelitian Terdahulu (Theoretical Mapping)

Beberapa penelitian terdahulu yang dapat dijadikan dasar dalam

melakukan penelitian ini adalah sebagai berikut :

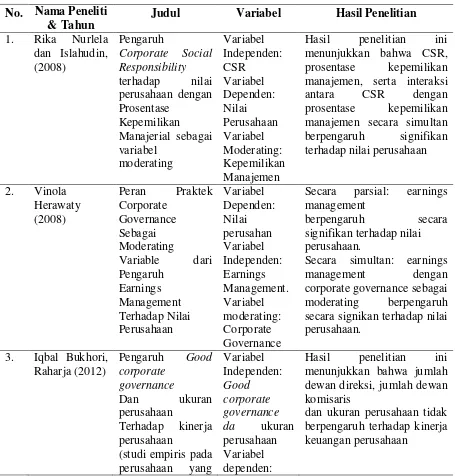

Penelitian oleh Nurlela dan Islahudin (2008) dengan judul penelitian

“Pengaruh Corporate Social Responsibility terhadap nilai perusahaan dengan

Prosentase Kepemilikan Manajerial sebagai variabel moderating”. Dengan

manajemen, serta interaksi antara Corporate Social Responsibility dengan

prosentase kepemilikan manajemen secara simultan berpengaruh signifikan

terhadap nilai perusahaan.

Penelitian oleh Herawaty (2008) dengan judul “Peran Praktek Corporate

Governance Sebagai Moderating Variable dari Pengaruh Earnings Management

Terhadap Nilai Perusahaan”. Dengan kesimpulan bahwa Secara parsial earnings

management berpengaruh secara signifikan terhadap nilai perusahaan. Dan

Secara simultan earnings management dengan corporate governance sebagai

moderating berpengaruh secara signifikan terhadap nilai perusahaan.

Penelitian oleh Raharja (2012) dengan judul “Pengaruh Good corporate

governance dan ukuran perusahaan Terhadap kinerja perusahaan (studi empiris

pada perusahaan yang terdaftar di BEI 2010)”. Dengan kesimpulan bahwa jumlah

dewan direksi, jumlah dewan komisaris dan ukuran perusahaan tidak berpengaruh

signifikan terhadap kinerja keuangan perusahaan.

Penelitian oleh Harjoto dan Jo (2007) dengan judul “Corporate

Governance and Firm Value The Impact of Corporate Social Responsibility”.

Dengan kesimpulan bahwa Corporate Social Responsibility, kepemilikan

institusional dan komisaris independen memiliki hubungan positif dengan nilai

perusahaan yang diproksikan dengan Tobin’s Q.

Penelitian oleh Murwaningsari (2008) dengan judul “Pengaruh Corporate

Governance terhadap nilai perusahaaan dengan manajemen laba sebagai variabel

intervening (studi pada perusahaan manufaktur di BEI)”. Dengan kesimpulan

manajemen laba berpengaruh secara signifikan dan positif, corporate governance

berpengaruh secara signifikan dengan nilai perusahaan dan Hasil pengujian

terhadap nilai perusahaan dengan manajemen laba sebagai variabel intervening

belum berpengaruh secara signifikan.

Tabel 2.1

Review Penelitian Terdahulu (Theoretical Mapping) No. Nama Peneliti

& Tahun

Judul Variabel Hasil Penelitian 1. Rika Nurlela signifikan terhadap nilai

perusahaan.

Secara simultan: earnings management dengan corporate governance sebagai moderating berpengaruh secara signikan terhadap nilai perusahaan. dewan direksi, jumlah dewan komisaris

terdaftar di bei hubungan positif dengan nilai