12

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Berbagai penelitian mengenai pengaruh corporate social responsibility, nilai perusahaan, dan good corporate governance telah banyak dilakukan. Pembahasan yang dilakukan dalam penelitian ini merujuk pada penelitian-penelitian yang dilakukan sebelumnya. Berikut ini adalah uraian penelitian terdahulu yang mendukung penelitian ini.

2.1.1 Reni Dyah dan Denies (2012)

dan leverage, 2) pengungkapan CSR tidak berpengaruh dan tidak signifikan terhadap nilai perusahaan dengan variabel kontrol size, jenis perusahaan, profitabilitas, dan leverage, 3) GCG dan pengungkapan CSR berpengaruh positif terhadap nilai perusahaan pada perusahaan yang terdaftar di BEI periode 2007-2010.

2.1.2 Katiya dan D.Agus (2011)

Penelitian ini menguji tentang pengaruh corporate social responsibility terhadap nilai perusahaan dengan corporate governance sebagai variabel moderasi. Sampel yang digunakan sebanyak 22 perusahaan go publicyang terdaftar di BEI tahun 2005-2009. Variabel yang digunakan dalam penelitian ini adalah CSR, nilai perusahaan, dan GCG. Alat uji yang digunakan dalam penelitian ini terdiri dari uji T dan uji regresi berganda. Hasil penelitian ini menunjukkan bahwa corporate social responsibility secara signifikan berpengaruh positif terhadap nilai perusahaan. Kedua, good corporate governance sebagai variabel moderating secara signifikan berpengaruh terhadap hubungan antara CSR dan nilai perusahaan.

2.1.3 Ni Wayan (2010)

kepemilikan manajerial, kepemilikan institusional, proporsi komisaris independen, dan jumlah anggota komite audit. Teknik analisis data yng digunakan dalam penelitian ini antara lalin adalah analisis faktor, statistik deskriptif, dan uji asumsi klasik. Hasil penelitian menunjukkan bahwa CSR dan GCG berpengaruh terhadap nilai perusahaan dan GCG berpengaruh terhadap hubungan antara pengungkapan CSR dan nilai perusahaan.

2.1.4 Sylvia dan Sidharta (2008)

2.1.5 Marihot dan Doddy (2007)

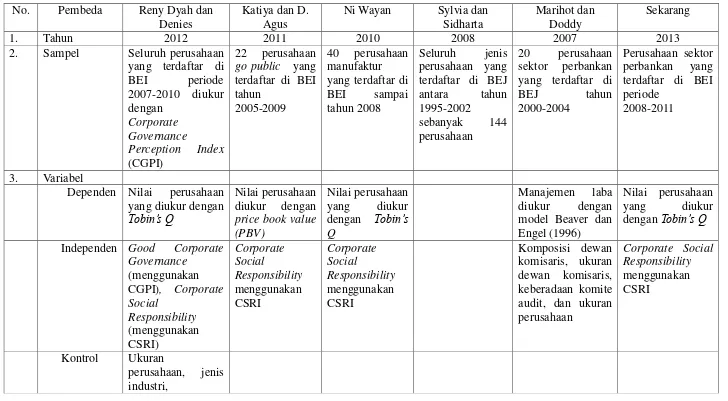

No. Pembeda Reny Dyah dan

2.2 Landasan Teori

Pengungkapan informasi ditujukan agar tidak terjadi asimetri informasi antara pihak perusahaan dengan pihak eksternal. Keharusan pengungkapan informasi tidak hanya untuk kepentingan pihak internal perusahaan, tetapi agar dapat digunakan oleh pihak manajemen dan pihak eksternal perusahaan. Karena dasar inilah maka timbul kewajiban pengungkapan informasi non-keuangan yang selanjutnya disebut corporate social responsibility. Kewajiban pengungkapan ini dijelaskan lebih lanjut dalam Signaling Theory. Sedangkan untuk praktik good corporate governance dapat diuraiakan dalam Teori Keagenan (Agency Theory).

2.2.1 Teori Pensinyalan (Signaling Theory)

Teori sinyal (Leland dan Pyle, 1977 dalam Scott, 2012:475) menyatakan bahwa pihak eksekutif perusahaan yang memiliki informasi lebih baik mengenai perusahaannya akan terdorong untuk menyampaikan informasi tersebut kepada calon investor dimana perusahaan dapat meningkatkan nilai perusahaan melalui pelaporannya dengan mengirimkan sinyal melalui laporan tahunannya. Salah satu informasi yang wajib untuk diungkapkan oleh perusahaan adalah informasi tentang tanggung jawab sosial perusahaan atau corporate social responsibility. Informasi ini dapat dimuat dalam laporan tahunan perusahaan atau laporan sosial perusahaan terpisah. Perusahaan melakukan pengungkapan corporate social responsibility dengan harapan dapat meningkatkan reputasi dan nilai perusahaan.

2.2.2 Teori Agensi (Agency Theory)

Menurut Brigham & Houston (2006:26) dalam Dyah dan Denies (2012), para manajer diberi kekuasaaan oleh pemilik perusahaan, yaitu pemegang saham, untuk membuat keputusan, dimana hal ini menciptakan potensi konflik kepentingan yang dikenal sebagai teori keagenan (agency theory). Hubungan keagenan (agency relationship) terjadi ketika satu atau lebih individu, yang disebut sebagai prinsipal menyewa individu atau organisasi lain, yang disebut sebagai agen, untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan kepada agen tersebut.

Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan

adalah sebuah kontrak antara manajer (agen) dengan investor (pemilik). Konflik

kepentingan antara pemilik dan agen terjadi karena kemungkinan agen tidak

selalu berbuat sesuai dengan kepentingan pemilik sehingga memicu biaya

keagenan (agency cost). Sebagai agen, manajer secara moral bertanggung jawab

untuk mengoptimalkan keuntungan para pemilik dan sebagai imbalannya akan

memperoleh kompensasi sesuai dengan kontrak.

Dengan demikian terdapat dua kepentingan yang berbeda di dalam

perusahaan di mana masing-masing pihak berusaha mencapai tingkat

kemakmuran yang dikehendaki. Teori agensi juga menjelaskan tentang asimetri

informasi, di mana manajer memiliki informasi lebih banyak tentang perusahaan

dibanding dengan pemilik (pemegang saham), sehingga kecenderungan manajer

untuk melakukan manipulasi melalui manajemen laba demi kepentingan pribadi

Hubungan keagenan adalah sebuah kontrak antara pihak pemegang saham dan pihak manajer perusahaan. Inti dari hubungan keagenan adalah adanya pemisahan antara kepemilikan dan pengendalian. Adanya perbedaan kepentingan antara kedua belah pihak dapat menimbulkan konflik keagenan. Corporate governance merupakan respon perusahaan terhadap konflik tersebut. Aspek-aspek corporate governance seperti kepemilikan manajerial, kepemilikan institusional, proporsi komisaris independen, dan jumlah anggota komite audit dipandang sebagai mekanisme kontrol yang tepat untuk mengurangi konflik keagenan (Ni Wayan, 2010).

2.2.3 Corporate Social Responsibility

The World Business Council for Suitainable Development (WBCSD) mendefinisikan corporate social responsibility sebagai:

“Continuing commitment by business to behave ethically and

contributed to economic development while improving the quality of life of the workforce and their families as well as of tje local community and society at large”.

ISO 26000 berpendapat bahwa tanggung jawab sosial perusahaan (CSR) adalah tanggung jawab sebuah organisasi terhadap dampak dari kegiatan perusahaan pada masyarakat dan lingkungan, yang diwujudkan dalam bentuk perilaku transparan dan etis, yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat, mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang ditetapkan dan norma-norma perilaku internasional, serta terintegrasi dengan secara menyeluruh. Pelaksanaan tanggung jawab sosial perusahaan penting dalam rangka mewujudkan tujuan perusahaan, yaitu meningkatkan nilai perusahaan, dan bagi perusahaan yang telah go public nilai perusahaan akan tercermin pada harga pasar saham.

Crowther David (2008) dalam Nor Hadi (2011:59) menguraikan prinsip-prinsip tanggung jawab sosial menjadi tiga, yaitu:

1. Sustainability, berkaitan dalam melakukan aktivitas tetap memperhitungkan keberlanjutan sumber daya di masa depan. Keberlanjutan juga memberikan arahan bagaimana penggunaan sumber daya sekarang tetap memperhatikan dan memperhitungkan kemampuan generasi masa depan.

2. Accountability, merupakan upaya perusahaan terbuka dan bertanggungjawab atas aktivitas yang telah dilakukan. Akuntabilitas dibutuhkan ketika aktivitas perusahaan mempengaruhi dan dipengaruhi lingkungan eksternal.

informasi, kesalahpahaman, khususnya informasi dan pertanggungjawaban berbagai dampak dari lingkungan.

Menurut Nahda dan D. Agus (2011) perusahaan secara simultan akan menjalankan tiga jenis tanggung jawab yang berbeda kepada pemangku kepentingan secara seimbang. Penekanan kepada salah satu jenis tanggung jawab saja akan menyebabkan perusahaan berjalan secara tidak optimal. Ketiga jenis tanggung jawab tersebut mencakup:

1. Economic responsibility, perusahaan dibentuk dengan tujuan untuk menghasilkan laba secara optimal. Dengan demikian para pengelola perusahaan memiliki tanggung jawab ekonomi diantaranya kepada para pemegang saham dalam bentuk pengelolaan perusahaan yang menghasilkan laba.

2. Legal responsibility, kendati perusahaan didirikan untuk menghasilkan laba, akan tetapi dalam melaksanakan operasinya perusahaan harus mematuhi berbagai peraturan perundangan yang berlaku.

3. Social responsibility. Pelaksanaan tanggungjawab sosial merupakan suatu komitmen untuk meningkatkan kualitas hidup masyarakat melalui sumber daya yang dimiliki perusahaan.

Konsep corporate social responsibility melibatkan tanggung jawab kemitraan antara pemerintah, lembaga sumberdaya masyarakat, serta komunitas setempat (lokal). Kemitraan ini tidaklah bersifat pasif dan statis. Kemitraan ini merupakan tanggung jawab bersama secara sosial antara stakeholders. Pertanggungjawaban sosial perusahaan diungkapkandi dalam laporan yang disebut sustainibility reporting. Sustainibility reporting adalah pelaporan mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi dan produknya di dalam konteks pembangunan berkelanjutan (sustainable development). Sustainibility reporting harus menjadi dokumen strategis yang berlevel tinggi yang menempatkan isu, tantangan dan peluang sustainibility development yang membawanya menuju kepada core business dan sektor industrinya (Rika dan Islahudin, 2008).

Komitmen dan kepedulian perusahaan berkaitan dengan pelaksanaan CSR menurut Lako (2010:90) antara lain:

1. Sebagai investasi sosial yang menjadi sumber keuanggulan kompetitif bagi perusahaan dalam jangka panjang.

2. Memperkokoh profitabilitas dan kinerja keuangan perusahaan.

3. Meningkatnya akuntabilitas dan apresiasi positif dari komunitas investor, kreditor, pemasok, dan konsumen.

5. Menurunnya kerentanan gejolak sosial dan resistenssi dari komunitas sekitarnya karena diperhatikan dan dihargai perusahaan.

6. Meningkatnya reputasi, goodwill, dan nilai perusahaan dalam jangka panjang.

Darwin (2004) dalam Anggraini (2006) mengatakan bahwa corporate social responsibility terbagi menjadi 3 aspek besar, yaitu kinerja ekonomi, kinerja lingkungan dan kinerja sosial. Sedangkan dalam penelitian ini mengidentifikasi hal-hal yang berkaitan dengan pelaporan sosial perusahaan berdasarkan standar GRI (Global Reporting Initiative). Global Reporting Initiative (GRI) adalah sebuah jaringan berbasis organisasi yang telah mempelopori perkembangan dunia, paling banyak menggunakan kerangka laporan keberlanjutan dan berkomitmen untuk terus-menerus melakukan perbaikan dan penerapan di seluruh dunia (Rimba Kusumadilaga, 2010).

Penelitian ini menggunakan enam indikator pengungkapan yaitu: ekonomi, lingkungan, tenaga kerja, hak asasi manusia, sosial dan produk. Dari enam indikator pengungkapan sosial berdasarkan standar GRI, terdapat tujuh puluh sembilan item. Indikator-indikator yang terdapat di dalam GRI yang digunakan dalam penelitian ini yaitu :

6) Indikator Kinerja Produk (product responsibility performance indicator)

2.2.4 Good Corporate Governance

Konsep corporate governance timbul karena adanya keterbatasan dari agency theory dalam mengatasi masalah keagenan. Definisi GCG menurut FCGI (Forum for Corporate Governance in Indonesia) adalah seperangkat aturan yang

mengatur hubungan antara pemegang saham, pengelola perusahaan, pemerintah,

karyawan, kreditur, serta para pemegang kepentingan internal dan eksternal

lainnya yang berkaitan dengan hak dan kewajiban mereka (Nahda dan D. Agus,

2011).

Menurut Ni Wayan (2010) tujuan corporate governance adalah

menciptakan nilai tambah bagi stakeholders. Corporate governance yang efektif diharapkan dapat meningkatkan kinerja perusahaan. Manfaat dari penerapan corporate governance dapat diketahui dari harga saham perusahaan yang bersedia dibayar oleh investor. Berdasarkan FCGI secara umum terdapat lima prinsip dasar GCG, yaitu:

a. Transparancy (transparansi), yaitu keterbukaan dalam proses pengambilan

keputusan dan mengemukakan informasi yang relevan mengenai

perusahaan.

b. Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem, dan

pertanggungjawaban organ perusahaan sehingga pengelolaan terlaksana

secara efektif.

c. Responsibility (pertanggungjawaban), yaitu kesesuaian pengelolaan dengan

d. Independency (kemandirian), yaitu pengelolaan dilakukan secara profesional

tanpa benturan kepentingan dan pengaruh atau tekanan.

e. Fairness (kesetaraan dan kewajaran), yaitu perlakuan yang adil dan setara

dalam memenuhi hak-hak stakeholder.

Menurut Hidayah (2008) penerapan prinsip GCG dengan dukungan

regulasi yang memadai akan mencegah berbagai bentuk ketidakjujuran dalam

financial disclosure yang merugikan para stakeholder, seperti ekspektasi yang

jauh melampaui kinerja perusahaan yang sesungguhnya. Dengan adanya konsep

GCG manajemen memiliki pedoman yang lebih baik dalam mewujudkan efisiensi

dan efektifitas perusahaan. Perusahaan yang telah menerapkan GCG akan lebih

dipercaya kreditor dan investor sehingga sahamnya lebih likuid dan harga saham

bisa semakin meningkat.

Untuk memastikan penerapan lima prinsip dasar GCG, bank harus melakukan penilaian sendiri (self assessment) secara berkala yang meliputi sebelas faktor penilaian pelaksanaan GCG, yaitu:

A. Pelaksanaan tugas dan tanggung jawab Dewan Komisaris

1. Jumlah, komposisi, kriteria dan independensi anggota dewan komisaris; 2. Tugas dan tanggung jawab dewan komisaris; dan

3. Rekomendasi dewan komisaris.

B. Pelaksanaan tugas dan tanggung jawab Direksi

Dewan direksi adalah sebuah dewan yang ditunjuk oleh anggota RUPS untuk memimpin perusahaan, memilih serta menetapkan dan mengawasi tugas karyawan dan kepala bagian, menyetujui anggaran tahunan perusahaan, dan menyampaikan laporan kepada pemegang saham atas kinerja perusahaan. Dalam surat edaran Bank Indonesia dijelaskan bahwa dewan direksi wajib mengungkapkan kepada pegawai mengenai kebijakan bank yang bersifat strategis di bidang kepegawaian serta dewan direksi dilarang memberikan kuasa umum kepada pihak lain yang mengakibatkan pengalihan tugas dan fungsi dewan direksi. Pelaksanaan tugas dan tanggung jawab dewan direksi, terdiri dari:

1. Jumlah, komposisi, kriteria dan independensi anggota dewan direksi; 2. Tugas dan tanggung jawab dewan direksi.

C. Kelengkapan dan pelaksanaan tugas Komite

memiliki keahlian di bidang keuangan dan manajemen risiko.Sedangkan untuk keanggotaan komite remunerasi dannominasi terdiri dari 4 orang. Kelengkapan dan pelaksanaan tugas komite-komite, terdiri dari:

1. Struktur, keanggotaan, keahlian dan independensi anggota komite; 2. Tugas dan tanggung jawab komite;

3. Frekuensi rapat komite; dan

4. Program kerja komite dan realisasinya. D. Penanganan benturan kepentingan

Surat edaran Bank Indonesia menjelaskan bahwa jika terjadi benturan kepentingan antara bank dengan pemiliki, anggota dewan komisaris, anggota direksi, pejabat eksekutif dan/ atau pihak lainnya yang terkait dengan bank maka anggota dewan komisaris, angora direksi, dan pejabat eksekutif dilarang mengambil tindakan yang dapat merugikan bank atau mengurangi keuntungan bank dan wajib mengungkapkan benturan kepentingan dimaksud dalam setiap keputusan. Untuk menghindari pengambilan keputusan yang berpotensi merugikan bank atau mengurangi keuntungan bank, bank harus memiliki dan menerapkan kebijakan intern:

1. Pengaturan mengenai penanganan benturan kepentingan yang mengikat setiap pengurus dan pegawai bank, antara lain tata cara pengambilan keputusan.

E. Penerapan fungsi kepatuhan

Informasi yang perlu diungkap dalam penerapan fungsi adalah kepatuhan bank terhadap seluruh ketentuan dan peraturan perundang-undangan yang berlaku serta pemenuhan komitmen dengan otoritas yang berwenang.

F. Penerapan fungsi audit intern

Auditor intern adalah orang atau badan yang melakukan kegiatan internal auditing sebuah perusahaan. Audit intern ini dapat dilakukan jika auditor telah memahami sifat dan luasnya pelaksanaan kegiatan pada setiap jajaran perusahaan.Informasi yang perlu diungkap tentang fungsi audit intern adalah efektivitas dan cakupan audit intern dalam menilai seluruh aspek dan unsur kegiatan bank.

G. Penerapan fungsi audit ekstern

Audit ekstern adalah badan atau perorangan dari akuntan public independen yang terdaftar di Bank Indonesia yang melakukan pemeriksaan terhadap laporan keuangan. Informasi yang perlu diungkap tentang fungsi audit ekstern adalah efektivitas pelaksanaan audit ekstern dan kepatuhan bank terhadap ketentuan mengenai:

1. Hubungan antara bank, akuntan publik dan bank indonesia bagi bank konvensional, atau

H. Penerapan manajemen risiko termasuk sistem pengendalian intern Informasi yang perlu diungkap dalam penerapan manajemen risiko termasuk sistem pengendalian intern meliputi:

1. Pengawasan aktif dewan komisaris dan direksi 2. Kecukupan kebijakan, prosedur dan penetapan limit

3. Kecukupan proses identifikasi, pengukuran, pemantauan dan pengendalian risiko serta sistem informasi manajemen risiko

4. Sistem pengendalian intern yang menyeluruh.

I. Penyediaan dana kepada pihak terkait (related party) dan penyediaan dana besar (large exposures)

Informasi yang perlu diungkap terhadap penyediaan dana kepada pihak terkait adalah jumlah total baki debet penyediaan dana kepada pihak terkait (related party) dan debitur/group inti per posisi laporan.

J. Transparansi kondisi keuangan dan non keuangan bank, laporan pelaksanaan GCG dan pelaporan internal

K. Rencana strategis Bank

Rencana strategis bank meliputi rencana jangka panjang (corporate plan), dan rencana jangka menengah dan pendek (business plan).

2.2.5 Nilai Perusahaan

saham, maka makin tinggi kemakmuran pemegang saham. Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para profesional. Para profesional diposisikan sebagai manajer ataupun komisaris (Rika dan Islahudin, 2008).

Harga saham penting untuk diperhatikan karena tidak pernah tetap, kadang naik, kadang turun. Jika harga saham di pasar modal naik, maka perusahaan akan mencapai nilai maksimal dan kemakmuran pemegang saham juga meningkat sehingga tujuan perusahaan tercapai, dan begitu juga sebaliknya (Nahda dan D. Agus, 2011).

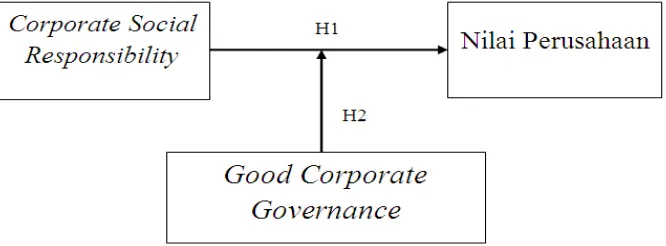

2.3 Kerangka Pemikiran

Berdasarkan kajian pustaka dan uraian teori diatas, maka dapat disusun suatu model atau kerangka penelitian untuk menggambarkan pengaruh corporate social responsibility terhadap nilai perusahaan dengan good corporate governance sebagai variabel moderasi, yaitu:

2.3.1 Corporate Social Responsibillity dan Nilai Perusahaan

Pelaporan CSR dimaksudkan untuk mengurangi asimetri informasi serta memberi pengetahuan terhadap para investor tentang apa saja yang sudah perusahaan lakukan untuk lingkungan dan masyarakat. CSR dibentuk untuk menjaga hubungan baik antara perusahaan dengan lingkungan dan masyarakat mengingat masyarakatlah yang memberikan peran besar untuk kelangsungan hidup perusahaan.

Pengungkapan tanggung jawab sosial perusahaan merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi perusahaan terhadap masyarakat. Konsep CSR melibatkan tanggung jawab kemitraan bersama antara perusahaan, pemerintah, lembaga sumber daya masyarakat, serta komunitas setempat. Pengaturan CSR juga bertujuan untuk mewujudkan pembangunan ekonomi yang berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungannya (Ni Wayan, 2010).

bahwa CSR secara signifikan berpengaruh positif terhadap nilai perusahaan. Ini berarti semakin baik penerapan CSR perusahaan maka nilai perusahaan juga akan semakin baik.

2.3.2 Corporate Social Responsibility, Good Corporate Governance, dan Nilai Perusahaan

Pedoman Umum Good Corporate Governance Indonesia menyatakan bahwa salah satu tujuan pelaksanaan corporate governance adalah mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan di sekitar perusahaan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang. Implementasi CSR merupakan salah satu wujud pelaksanaan prinsip corporate governance. Perusahaan yang telah melaksanakan corporate governance dengan baik sudah seharusnya melaksanakan aktivitas CSR sebagai wujud kepedulian perusahaan pada lingkungan sosial. Penganut paham corporate governance lebih mudah menerima adanya kebutuhan dan kewajiban untuk melaksanakan CSR karena kedua kegiatan tersebut berlandaskan pemahaman falsafah yang sama (Ni Wayan, 2010).

keuangan, namun harus juga berpijak pada tanggung jawab sosial dan lingkungan. Kondisi keuangan saja tidak cukup menjamin nilai perusahaan tumbuh secara berkelanjutan (sustainable). Keberlanjutan perusahaan hanya akanterjamin apabila perusahaan memperhatikan dimensi sosial dan lingkungan hidup. Sudah menjadi fakta bagaimana anggapan masyarakat sekitar muncul ke permukaan terhadap perusahaan yang dianggap tidak memperhatikan lingkungan hidup (Nahda dan D. Agus, 2011).

Dengan adanya penerapan CSR, maka akan mencerminkan kinerja manajemen perusahaan. Semakin baik pengelolaan perusahaan, maka semakin baik pula pengungkapan tanggung jawab sosial yang dilakukan perusahaan yang akan berdampak pada tingginya nilai perusahaan.

Dengan demikian mekanisme GCG akan bermanfaat dalam mengatur dan mengendalikan perusahaan sehingga menciptakan nilai tambah untuk semua stakeholders (Nahda dan D. Agus, 2011).

karena perusahaan harus dapat memenuhi kebutuhan berbagai stakeholders dan juga mampu menghasilkan laba untuk dapat menciptakan nilai bagi pemilik atau pemegang saham (Jamail et al., 2008 dalam Oktavia, 2013).

Corporate governance menyangkut tanggung jawab perusahaan kepada pihak-pihak lain yang berkepentingan terutama atas kegiatan ekonomi dan segala dampaknya, sedangkan CSR adalah kegiatan yang diselenggarakan perusahaan untuk menaikkan tingkat kesejahteraan masyarakat di luar kegiatan utama perusahaan. Kedua kegiatan tersebut sama-sama bertujuan untuk mengoptimalkan nilai perusahaan bagi pemegang saham namun tetap memperhatikan pemangku kepentingan lainnya (Zarkasyi, 2008 dalam Ni Wayan, 2010). Oleh karena itu, perusahaan perlu mengembangkan sejumlah kebijakan untuk menuntun pelaksanaan CSR. Semua hal tersebut tidak terlaksana dengan baik apabila perusahaan tidak menerapkan good corporate governance beserta aspek-aspek yang termasuk di dalamnya.

2.4 Hipotesis Penelitian

Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan proporsi yang selanjutnya akan dapat diuji secara empiris (Indriantoro dan Supomo, 2002:73). Berdasarkan uraian terkait landasan teori diatas,maka dapat dibuat hipotesis penelitian antara lain sebagai berikut:

H1 : corporate social responsibility berpengaruh terhadap nilai perusahaan