10 BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu

Teks penuh

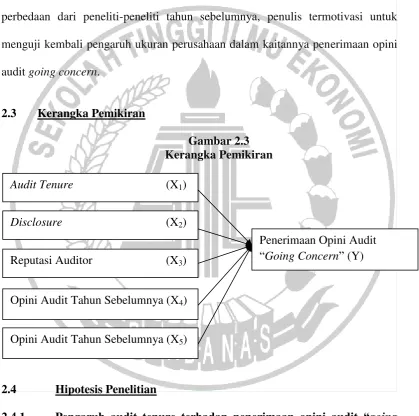

Gambar

Dokumen terkait

Pengaruh Kondisi Keuangan Perusahaan, Ukuran Perusahaan, Opinion Shopping, Dan Audit Client Tenure Terhadap Penerimaan Opini Audit Going Concern.. Semarang, Universitas

Hasil yang diperoleh dari pengujian ini adalah financial distress, debt default , ukuran perusahaan, opini audit tahun sebelumnya, kualitas audit, auditor client tenure

Berdasarkan hasil penelitian menunjukkan bahwa kualitas audit, kondisi keuangan, Opini audit tahun sebelumnya, dan ukuran perusahaan yang berpengaruh terhadap opini audit going

Pengaruh Kondisi Keuangan Perusahaan, Ukuran Perusahaan, Opinion Shopping, Dan Audit Client Tenure Terhadap Penerimaan Opini Audit Going Concern.. Semarang, Universitas

Berdasarkan hasil pengujian hipotesis, terbukti bahwa auditor client tenure, ukuran klien, reputasi auditor dan kondisi keuangan tidak berhubungan dengan opini audit

semua variabel yang diteliti yakni profitabilitas, ukuran perusahaan, umur perusahaan, opini audit dan kualitas auditor tidak berpengaruh terhadap ketepatan waktu pelaporan

terjadinya audit report lag dikarenakan semakin lama perusahaan berdiri akan memiliki kerumitan laporan keuangan yang cukup lama untuk di audit oleh

Opini Audit Going Concern: Kajian Berdasarkan Kualitas Audit, Kondisi Keuangan, Audit Tenure, Ukuran Perusahaan, Pertumbuhan Perusahaan dan Opini Audit Tahun Sebelumnya pada Perusahaan