BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Sebagaimana halnya perekonomian suatu rumah tangga atau keluarga, perekonomian negara juga mengenal sumber-sumber penerimaan dan pos-pos pengeluaran.Pajak merupakan sumber utama penerimaan negara.Tanpa pajak, sebagian besar kegiatan negara sulit untuk dilaksanakan.Penggunaan uang pajak mulai dari belanja pegawai sampai dengan pembiayaan berbagai proyek pembangunan. Pembangunan sarana umum seperti jalan, jembatan, sekolah, fasilitas kesehatan, kantor polisi dan sebagainya dibiayai dengan menggunakan uang yang berasal dari pajak.

Uang pajak juga digunakan untuk pembiayaan dalam rangka memberikan rasa aman bagi seluruh lapisan masyarakat.Setiap warga negara mulai saat dilahirkan sampai dengan meninggal dunia, menikmati fasilitas atau pelayanan dari pemerintah yang semuanya dibiayai dengan uang yang berasal dari pajak. Pajak juga digunakan untuk menyubsidi barang-barang yang sangat dibutuhkan masyarakat, membayar utang negara ke luar negeri juga membantu Usaha Mikro, Kecil dan Menengah (UMKM) baik dalam hal pembinaan dan modal.

Bangunan Perdesaan dan Perkotaan/ PBB-P2yang sebelumnya adalah pajak pusat (sebelum 1 Januari 2014 PBB-P2 dikelola oleh pemerintah pusat).

PBB-P2 pada awalnya adalah pajak pusat yang alokasi penerimaannya dialokasikan ke daerah-daerah dengan proporsi tertentu, namun dalam perkembangannya sesuai denganUU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, pajak ini khususnya sektor perkotaan dan pedesaan sepenuhnya menjadi pajak daerah.

PBB merupakan salah satu pemasukan daerah yang penting karena digunakan untuk pembangunan daerah. Selain itu, PBB mempunyai wajib pajak terbesar dibanding pajak lainnya. Oleh karena itu, kepatuhan wajib pajak bumi dan bangunan merupakan hal penting dalam kontribusinya terhadap pembangunan dan kesejahteraan daerah. Tingkat kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya secara baik dan benar merupakan syarat mutlak untuk tercapainya fungsi redistribusi pendapatan. Sehingga pada akhirnya kesenjangan ekonomi dan sosial yang ada dalam masyarakat dapat dikurangi secara maksimal.

Tujuan dari pengalihan PBB-P2 menjadi pajak daerah sesuai UU Pajak Daerah dan Retribusi Daerah (PDRD) adalah untuk meningkatkan local taxing power pada kabupaten/kota, seperti:

1. memperluas objek pajak daerah dan retribusi daerah;

2. menambah jenis pajak daerah dan retribusi daerah (termasuk pengalihan PBB Perdesaan dan Perkotaan dan Bea Perolehan Hak atas Tanah dan Bangunan/ BPHTBmenjadi pajak daerah);

4. menyerahkan fungsi pajak sebagai instrumen penganggaran dan pengaturan pada daerah.

Pemerintah pusat mengalihkan semua kewenangan terkait pengelolaan PBB-P2 kepada kabupaten/kota. Kewenangan tersebut antara lain: prosespendataan, penilaian, penetapan, pengadministrasian, pemungutan/penagihan dan pelayanan.Penerimaan dari PBB-P2seratus persen

masuk ke pemerintah kabupaten/kota. Saat dikelola oleh pemerintah pusat (DJP/ Direktorat Jenderal Pajak), pemerintah kabupaten/kota mendapatkan bagian sebesar 64,8 %.

Daerah yang taraf hidup masyarakatnya tergolong sejahtera menyambut pengalihan PBB dari pusat ke daerah ini dengan sangat antusias, misalnya Daerah Khusus Ibukota Jakarta, Surabaya dan Medan. Namun untuk daerah yang taraf hidup masyarakatnya masih tergolong menengah ke bawah pengalihan PBB ini menjadi sebuah dilema, karena jika target PBB tidak tercapai maka dana bagi hasil yang seharusnya diperoleh dari pusat akan jauh lebih besar daripada realisasi PBBdi kabupaten.

pajak ditagih mereka enggan membayar karena dari masa-masa sebelumnya memang kepala desalah yang membayarkan PBB mereka.

Landasan Filosofi PBB adalah bahwa pajak merupakan sumber penerimaan negara yang penting bagi pelaksanaan dan peningkatan pembangunan nasional untuk meningkatkan kemakmuran dan kesejahteraan rakyat, oleh sebab itu perlu peningkatan peran serta masyarakat, serta bahwa bumi dan bangunan memberikan keuntungan dan/atau kedudukan sosial ekonomi yang lebih baik bagi orang/badan yang mempunyai suatu hak atasnya atau memperoleh manfaat darinya, oleh sebab itu wajar apabila kepada WPdiwajibkan memberikan sebagian dari manfaat atau kenikmatan yang diperolehnya kepada negara melalui pajak.

Penyebab WP tidak patuh bervariasi, sebab utama adalah penghasilan yang diperoleh WPyang utama ditujukan untuk memenuhi kebutuhan hidupnya,timbul konflik antara kepentingan diri sendiri dan kepentingan negara.Sebab lain adalah WPkurang sadar tentang kewajiban bernegara, tidak patuh pada aturan, kurang menghargai hukum, tingginya tarif pajak, dan kondisi lingkungan sekitar (Jatmiko, 2006).

kurang optimalnya penegakan hukum atas WPyang tidak patuh.Kesadaran untuk memenuhi kewajiban pajak dapat timbul bila masyarakat memiliki pengetahuan yang baik mengenai perpajakan yaitu mengapa harus membayar pajak, mengetahui sifat dari pajak dan mengetahui sanksinya bila tidak membayar pajak. Target dan realisasi PBB Pemerintah Kabupaten Tapanuli Utara untuk 6 tahun terakhir (tahun 2010 sampai dengan 2015) dapat dilihat pada lampiran 4.

Untuk mencapai target pajak, perlu ditumbuhkan terus menerus kesadaran dan kepatuhan wajib pajak untuk memenuhi kewajiban pajak sesuai dengan ketentuan yang berlaku. Mengingat kesadaran dan kepatuhan WP merupakan faktor penting bagi peningkatan penerimaan pajak, maka perlu secara intensif dikaji tentang faktor-faktor yang mempengaruhi kepatuhan WP.

Berkaitan dengan fenomena tentang penunggakan pembayaranWPatas PBB, akan menarik untuk diteliti apakah penunggakan tersebut ada hubungannya dengan beberapa faktor yakni meliputi pelayanan pajak bumi dan bangunan, sanksi perpajakan, NJOP, pengetahuan PBB dan kesadaran WP. Maka peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak dalam Membayar Pajak Bumi dan Bangunan di Kabupaten Tapanuli Utara”.

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian diatas, maka dirumuskan masalah penelitian ini sebagai berikut.

2. apakahpendapatan masyarakatmampu memoderasi hubunganantara pelayanan pajak bumi dan bangunan, sanksi perpajakan, NJOP, pengetahuan pajak bumi dan bangunan serta kesadaran wajib pajak dengankepatuhan wajib pajak? 1.3 Tujuan Penelitian

Sebagaimana telah dinyatakan dalam rumusan masalah diatas, maka tujuan penelitian ini sebagai berikut.

1. untuk menganalisis pengaruh antara pelayanan pajak bumi dan bangunan, sanksi perpajakan, NJOP, pengetahuan pajak bumi dan bangunan serta kesadaran wajib pajaksecara serempak dan parsial terhadap kepatuhan wajib pajak;

2. untuk menganalisis pendapatan masyarakat mampu memoderasi hubungan antara pelayanan pajak bumi dan bangunan, sanksi pajak, NJOP, pengetahuan pajak bumi dan bangunan serta kesadaran wajib pajak dengankepatuhan wajib pajak.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini antara lain.

1. bagi peneliti, penelitian ini dapat dijadikan peneliti untuk memperdalam wawasan dan pengetahuan tentang pajak bumi dan bangunan;

2. bagi Pemerintah Kabupaten Tapanuli Utara, diharapkan dapat memberikan manfaat dalam pemungutan pajak bumi dan bangunan;

1.5 Originalitas Penelitian

Dilihat dari kerangka konsep yang dikembangkan, penelitian ini merupakan replikasi dari penelitian Ananda (2015) yang berjudul Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak Bumi dan Bangunan dengan Pendapatan Masyarakat sebagai Variabel Moderating (Studi Pada Wajib Pajak di Kota Medan). Beberapa perbedaan antara penelitian Ananda (2015) dengan penelitian ini terletak pada :

1. Tempat, Populasi, dan Sampel

Ananda (2015) meneliti di Kota Medan, Populasi Ananda (2015) adalah wajib pajak yang terdaftar di Kota Medan. Sampelnya adalah WP yang kebetulan bertemu dengan peneliti di Dinas Pendapatan Kota Medan yang berjumlah 100 WP.

Penelitian ini meneliti pada Pemerintah Kabupaten Tapanuli Utara. Populasi dalam penelitian ini adalah wajib pajak yang terdaftar di Kabupaten Tapanuli Utara. Sampel dalam penelitian ini adalah 105 orang WP yang terdaftar di Kabupaten Tapanuli Utara.

2. Variabel Penelitian

pendapatan masyarakat serta 1 (satu) variabel terikat kepatuhan wajib pajak. Untuk lebih ringkasnya dapat dilihat pada Tabel 1.1.

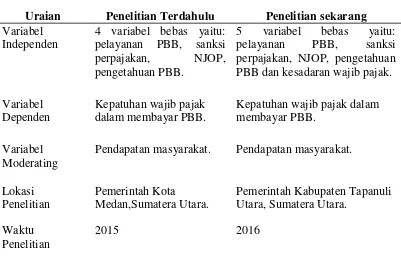

Tabel 1.1. Originalitas Penelitian

Uraian Penelitian Terdahulu Penelitian sekarang Variabel

Independen

4 variabel bebas yaitu: pelayanan PBB, sanksi perpajakan, NJOP, pengetahuan PBB.

5 variabel bebas yaitu: pelayanan PBB, sanksi perpajakan, NJOP, pengetahuan PBB dan kesadaran wajib pajak. Variabel

Dependen

Kepatuhan wajib pajak dalam membayar PBB.

Kepatuhan wajib pajak dalam membayar PBB.

Variabel Moderating

Pendapatan masyarakat. Pendapatan masyarakat.