Persistensi Akrual dan Harga Saham

(Studi pada Perusahaan Manufaktur di Bursa Efek Indonesia) Marselinus Asri

Jurusan Akuntansi , FE-UAJM

Abstract

The purpose research is to investigate the Accrual Principles in Accounting that contained in the Company's Financial Statements. The accrual principle is reflected in the Balance Sheet and Income Statement. Accrual measurements in the Balance Sheet are measured using Persistence Current Operating Accrual, Persistence Non-Current Operating Accrual, Accrual measurements are used as information used by investors as in predicting idiosyncratic risk and stock price . The idiosyncratic risk reflects the specific information about the company and it will fluctuate according to the information itself.

To measure the idiosyncratic risk in this study three factors of Fama-French Model were used (Fama & French, 1996)). The three -factor model Fama French is performed by conducting a stock return portfolio of the sample company and regressing the excess return using three factors. Asset Pricing Measurement uses the Dividend Disscounted Model to predict stock prices.

The samples used in this study are all manufacturing companies listed on the Indonesia Stock Exchange. The Manufacturing Company is selected with consideration for the accrual measurement of accounts receivable, inventory, investment and liabilities. The sample was chosen by purposive random sampling method. The number of samples generated by this method is 154 companies with full reports for 2010-2015.

Using the SEM AMOS Ver.24 and Sobel Test Path Analysis, the results show that Current Operating Accrual has a negative and significant relationship to idiosyncratic risk and stock price For variable Non-Current Operating Accrual has positive and significant relation. By using Sobel Test, the test result shows that idiosyncratic risk has mediation effect in Persistence Current Operating Accrual, Non-Current Operating Accrual relationship to stock price.

Keywords: Persistence Current Operating Accrual, Persistence Non-Current Operating Accrual, Idiosyncratic Risk.

1.1 Latar Belakang

Model CAPM tradisional, return pasar mengacu pada variasi pengukuran pergerakan saham individual terhadap return pasar, sementara variasi return saham spesifik mengacu ke volatilitas idiosinkratik, merupakan residual varians dalam model regresi CAPM. Volatilitas idiosinkratik meningkatkan perhatian peneliti ketika investor tidak dapat melakukan diversifikasi sempurna karena keterbatasan anggaran dan kemampuan melakukan diversifikasi. Dalam CAPM, return dari suatu aset hanya ditentukan oleh risiko sistematisnya. Secara teori, CAPM sangat berguna dalam menjelaskan dan memprediksi hubungan risiko dan expected return, namun fakta empiris menunjukkan bahwa model tidak mampu menjelaskan fenomena yang ada (Roll, 1977).

Roll dan Subrahmanyam (2010); Roll et al., (2014); Prono (2015) menyatakan bahwa CAPM tidak bisa dipegang dalam berbagai macam kondisi atau dengan kata lain

CAPM sering kali tidak tepat digunakan memprediksi nilai suatu aset. Roll (1977) menjelaskan bahwa pengujian secara empiris memberikan hasil bahwa indeks harga saham secara tunggal merupakan proksi yang buruk dalam CAPM.

Risiko merupakan salah satu faktor utama yang dipertimbangkan investor ketika melakukan investasi. Risiko sekuritas terdiri dua komponen, yaitu risiko yang dapat didiversifikasi dan risiko yang tidak dapat didiversifikasi. Portofolio sekuritas dilakukan oleh investor untuk mengurangi risiko yang dapat didiversifikasi, sementara risiko yang tidak dapat didiversifikasi akan tetap melekat pada tiap individu sekuritas. Capital Harga saham Model (CAPM) yang dikembangkan Sharpe (1964) dan Lintner (1965) telah lama membentuk pola pikir para akademisi dan praktisi mengenai hubungan risiko dan tingkat

return.

Hasil penelitian Sloan (1996) menemukan korelasi negatif antara tingkat akrual dengan subsequent stock return telah melahirkan berbagai penelitian. Penelitian pada tingkat perusahaan didasarkan pada pasar Amerika Serikat. Durnev et al., (2003); Zhu et al., (2014); Durnev et al., ( 2016) menunjukkan bahwa risiko idiosinkratikberkorelasi positif dengan keinformatifan harga saham.

Kemampuan risiko idiosinkratik dalam menentukan terbentuknya harga saham menjadi fokus dalam penelitian ini. Risiko idiosinkratiksebagai indikator pembentuk harga saham di pasa modal. Berdasarkan argumentasi di atas, rumusan masalah penelitian ini secara ringkas adalah sebagai berikut: dalam konteks pasar modal Indonesia, apakah terdapat fenomena anomali akrual, apakah terbentuknya anomali akrual dan persistensi akrual memengaruhi harga saham serta apakah investor mempertimbangkan risiko idiosinkratikdalam pengambilan keputusan yang membentuk harga saham.

1.2 Rumusan Masalah

Penelitian ini urgen dilakukan karena adanya karakteristik berbeda dalam menilai risiko dalam model CAPM yang tidak sesuai dengan kondisi pasar modal Indonesia. Perubahan informasi spesifik yang sering terjadi berpengaruh pada perusahaan atau industri tertentu menjadi dasar utama dalam penilaian risiko oleh investor. Pertimbangan ini seharusnya ada dalam model idiosinkratik.

Berdasarkan latar belakang, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut.

1. Apakah persistence current operating accrual berpengaruh terhadap idiosyncratic risk.

2. Apakah persistence current operating accrual berpengaruh terhadap harga saham. 3. Apakah persistence current operating accrual berpengaruh terhadap harga saham

melalui idiosyncratic risk.

4. Apakah persistence non-current operating accrual berpengaruh terhadap

idiosyncratic risk.

5. Apakah persistence non-current operating accrual berpengaruh terhadap harga saham.

6. Apakah persistence non-current operating accrual berpengaruh terhadap harga saham melalui idiosyncratic risk.

7. Apakah risiko idiosinkratikberpengaruh terhadap harga saham.

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan, tujuan penelitian ini adalah sebagai berikut.

1. Menginvestigasi pengaruh persistence current operating accrual terhadap

idiosyncratic risk.

2. Menginvestigasi pengaruh persistence current operating accrual terhadap asset pricing.

4. Menginvestigasi pengaruh persistence non-current operating accrual

terhadap idiosyncratic risk.

5. Menginvestigasi pengaruh persistence non-current operating accrual terhadap

asset pricing.

6. Menginvestigasi pengaruh persistence non-current operating accrual

terhadap asset pricing melalui idiosyncratic risk.

7. Menginvestigasi pengaruh risiko idiosinkratikterhadap harga saham.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Teoretis

Bagi pengembangan ilmu pengetahuan, hasil penelitian ini diharapkan memberikan kontribusi dalam pengembangan prospect theory, real option theory, dan model

Idiosyncratic risk, terutama terkait dalam bidang akuntansi keuangan, manajemen keuangan, dan pasar modal.

1.4.2 Kegunaan Praktis

Hasil penelitian ini diharapkan memberi manfaat bagi investor berkaitan dengan memahami risiko idiosinkratikdan harga saham.

1.4.3 Kegunaan Kebijakan

Khusus untuk Regulator Pasar Modal, hasil penelitian ini dapat menjadi masukan dalam menilai efisiensi pasar modal dan perilaku investor.

2. TINJAUAN PUSTAKA

2.1 Teori Prospek (Prospect Theory)Kahneman dan Tversky (1979) memperkenalkan teori prospek dan mengembangkan teori prospek untuk menjelaskan alasan seseorang membuat keputusan tertentu dari sisi psikologisnya. Teori prospek membantah expected utility theory yang menjelaskan bahwa keputusan yang diambil seseorang bersifat rasional dan linear. Teori Prospek menjelaskan tentang framing effect, certainty effect, insurance effect, dan endowment effect.

mempersepsikan prospek (outcomes) dalam bentuk fungsi nilai. Hal ini sesuai dengan kesimpulan utama Kahneman dan Tversky (1979) yang menjelaskan bahwa fungsi nilai didefinisikan dalam bentuk gains dan loss. Fungsi nilai menjelaskan bahwa dalam membuat keputusan, individu cenderung risk-averse ketika berada dalam domain laba dan

risk-seeking ketika berada pada domain rugi. Fungsi nilai rugi digambarkan dengan kurva yang lebih cekung dan curam, sedangkan fungsi nilai laba digambarkan dalam bentuk kurva cembung dan tidak begitu curam. Hubungan antar variabel dalam penelitian ini berdasarkan teori prospek, teori real options, harga saham dan pengembangan model risiko idiosinkrtik yang dikembangkan dalam penelitian sebelumnya. Penelitian ini menempatkan risiko idiosinkratiksebagai variabel mediasi menghubungkan persistence current operating accrual, persistence non-current operating, persistence financial accrual,

dan accrual anomaly terhadap harga saham. Untuk membangun model hubungan antara

persistence current operating accrual, persistence non-current operating accrual,

persistence financial accrual dan accrual anomaly terhadap risiko idiosinkratik digunakan teori real options. Model hubungan antara risiko idiosinkratik terhadap harga saham

menggunakan prospect theory. Berikut argumentasi yang digunakan membangun model ini.

2.2 Capital Harga saham Model (CAPM)

CAPM adalah bentuk standar dari general equilibrium relationship bagi returnasset

yang dikembangkan Sharpe (1964) dan Lintner (1965). Penilaian risiko dan keuntungan didasarkan koefisien beta. Koefisien beta merupakan indeks risiko yang tidak dapat didiversifikasi. Hal paling utama dari Capital Assets Pricing Model adalah pernyataan mengenai hubungan antara expected risk premium individual assets dan systematic risk. Sharpe (1964) dan L i n t n e r ( 1 9 6 5 ) memformulasikan CAPM seperti berikut ini: Rj

‐

Rf= αi + βi2.3 Idiosyncratic Risk

Risiko idiosinkratik merefleksikan informasi spesifik tentang perusahaan dan berfluktuasi sesuai dengan informasi itu sendiri (Goyal dan Santa-Clara, 2003). Faktor yang dapat memengaruhi risiko ini adalah pengumuman tentang informasi pendapatan, suplai dan permintaan perusahaan yang bersifat musiman dan dinamika persaingan perusahaan. Informasi pendapatan perusahaan dapat diamati dari kualitas akrual dalam laporan keuangan. Risiko idiosinkratikjuga dimungkinkan timbul karena peraturan pemerintah yang berdampak langsung pada industri tertentu.

menghitung residual error antara actual return dan market return, selanjutnya residual error digunakan untuk menghitung varians residual error, hasil akhir disebut idiosyncratic risk

Untuk menghitung nilai risiko idiosinkratikdapat juga dilakukan dengan melakukan regresi pada model Fama_French, hasil varians residual error merupakan idiosyncratic risk. Risiko idiosinkratikadalah risiko yang merupakan bagian dari keseluruhan risiko surat berharga yang tidak berkaitan dengan berbagai faktor risiko yang tidak bias didiversifikasikan.

Berdasarkan penelitian Fama dan French (1993), terdapat model tiga faktor yang menjadi dasar acuan untuk studi empiris untuk harga saham. Ketiga faktor tersebut adalah beta, size yang diukur melalui kapitalisasi pasar dan book-to-market ratio (BMR) ke dalam indeks pasar untuk menjelaskan rata-rata tingkat return. Size premium merupakan selisih

return antara perusahaan besar dan kecil yang dinotasikan dengan SMB (small minus big) sedangkan book-to-market premium merupakan selisih return perusahaan dengan BMR

tinggi dan rendah yang dinotasikan dengan HML (high minus low).

Model 3 faktor Fama-French dilakukan dengan meregresikan selisih return (excess return) dengan menggunakan lima faktor, sebagai berikut.

Rit –RFt = ai + bi (RMt –RFt ) + si SMBt + hi HML t ei

1. selisih return dari portofolio pasar,

2. selisih return portofolio dari saham kecil dengan return portofolio saham kecil dikurangkan saham besar (Small Minus Big - SMB),

3. selisih return dari portofolio dengan rasio Book To Market (BTM) tinggi dengan imbal hasil portofolio dengan rasio BTM rendah (High Minus Low- HML)

2.4 Real Options

Metode Real Option merupakan suatu model yang dapat menguraikan nilai suatu perusahaan di dalam ketidakpastian dan mengatur fleksibilitas di dalam strategi investasi.

Myers (1984) dan Black (1986) dengan cara mengobservasi dan mengaplikasikan teori

option pricing dalam keputusan investasi. 2.5 Penelitian Terdahulu

Merton (1986) menyatakan terdapat hubungan positif antara risiko idiosinkratikdan

return saham didalam pasar dengan informasi yang tidak sempurna. Ang et al., (2009) menggunakan sampel dari 23 pasar saham termasuk Australia melakukan penelitian 'risk-return puzzle'. Ang et al., (2006) menelti hubungan cross-sectional antara risiko idiosinkratikdan harga saham dengan hasil positif. Fu (2009) menggunakan data bulanan dan ukuran EGARCH (Exponential Generalized Autoregressive Conditional Heteroskedasticity) menemukan hubungan positif dan mengklaim superioritas pengukuran

EGARCH. Ang et al., (2007); Ang et al., (2009) menghasilkan hubungan positif. Brockman et al., (2009) meneliti hubungan ini di 44 pasar internasional. Untuk pasar Australia, mereka menemukan hubungan negatif. Ang et al., (2009) mengukur volatilitas idiosinkratik menghasilkan hubungan positif menggunakan ukuran berdasarkan EGARCH

seperti yang dilakukan oleh Fu (2009). Brockman et al., (2009) meneliti hubungan positif

return dan risiko idiosinkratikdi pasar saham Australia menggunakan ukuran EGARCH

untuk mengukur volatilitas.

Perhitungan risiko idiosinkratikmemungkinkan menetapkan porsi terbesar dari total risiko, memahami hubungan return dan risiko idiosinkratikmerupakan hal penting bagi investor kecil dan investor institusional (Aiyagari, 1994) .

Peneltian Merton (1987) memberikan kontribusi berkaitan hubungan cross sectional

antara volatilitas idiosinkratik dan ekspektasi return untuk berbagai level perusahaan. Ang

et al., (2009) menyatakan hubungan negatif antara risiko idiosinkratikdan return saham sebagai fenomena umum diseluruh dunia disebut ‘idiosyncratic risk–return puzzle’, yang dijelaskan dengan menggunakan alternatif estimasi regresi yang menggunakan data Australia.Perilaku return distribusi kondisional ekstrim merefleksikan perbedaan kerugian dan keuntungan investasi. Karakteristik hubungan return tidak sama pada level rata-rata dan dapat berpengaruh dalam penarikan kesimpulan.

Penelitian yang menerapkan quantile regression untuk mengatasi distribusi return, dimensi least squres regression dan metode portofolio sering digunakan dalam penelitian Malkiel dan Xu (2006); Ang et al., (2009); Brockman et al., (2009); Fu (2009); Jiang et al.,

(2008); Huang et al., (2011) dengan hasil negatif. Akhirnya, penelitian ini memberikan sudut pandang baru pada bentuk hubungan cross sectional antara risiko idiosinkratikdan

return saham, menunjukkan bukti empiris bahwa hubungan berbentuk parabola dan

arbitrase yang berdagang memanfaatkan informasi spesifik. Akibatnya, perusahaan akan menelusuri nilainilai fundamental perusahaan lebih teliti. Hal ini pada akhirnya akan mengurangi masalah asimetri informasi yang menghambat pendanaan eksternal dan mendistorsi keputusan belanja modal.

3 METODE PENELITIAN

3.1 Rancangan PenelitianPenelitian ini bertujuan menguji secara empiris variabel

persistence

current

operating accrual, persistence non current operating accrual,

terhadapharga

saham

melaluiidiosyncratic risk

. Disain penelitian adalah penelitianeksplanatory

yang membangun hubungan kausal antara variabel. Gambar 3.1 Kerangka Konseptual3 2 Populasi dan Sampel

Populasi penelitian adalah seluruh perusahaan yang terdaftar pada IDX pada kurun waktu 2010-2015 tercatat 154 perusahaan. Sampel dalam penelitian ini ditetapkan dengan menggunakan metode

purposive sampling

, yakni teknik penentuan sampel dengan pertimbangan atau kriteria tertentu yaitu: Perusahaan yang diambil sebagai sampel adalah perusahaan yang terdaftar di BEI tahun 2010-2015 tanpa mengalamidelisting.

Perusahaan tidak terlambat dalam menerbitkan laporan keuangan yang telah diaudit per 31 Desember 2010-2015.3.3 Jenis dan Sumber Data Persistence

Current Operating Accrual

Persistence Non-Current Operating

Risiko

Jenis data yang digunakan dalam penelitian ini adalah data dokumenter berupa laporan keuangan tahunan dan kwartalan perusahaan yang terdaftar di Bursa efek Indonesia (BEI) periode 2010-2015. Sedangkan sumber data yang digunakan dalam penelitian ini adalah data sekunder dalam laporan keuangan perusahaan yang diperoleh dari www.idx.co.id

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

content

analysis

yaitu metode pengumpulan data teknik observasi dan analisis terhadap isi atau pesan suatu dokumen yang bertujuan untuk melakukan identifikasi terhadap karakteristik atau informasi dalam dokumen.3.5. Definisi Operasional dan Pengukuran Variabel

a. Harga saham

Fama dan French (2006) menggunakan

dividend discount model

danclean

surplus accounting

mendefinisikanequity market value sebagai berikut.

b. Persistence Current Operating Accrual

Richardson et al., (2005) mengembangkan penelitian Sloan (1996) dengan menghubungkan keandalan dalam pengukuran akrual dengan persistensi laba dan harga saham. Richardson

et al.,

(2005) memperbaiki persamaan Total Akrual yang digunakan dalam Sloan (1996) dengan menjabarkan lebih lanjut komponen akrual.Dalam persamaan ini,

ΔCO

dijabarkan menjadi perubahan pada asset lancar tidak termasuk kas dan investasi jangka pendek(ΔCOA)

dikurangi perubahan pada liabilitas jangka pendek tidak termasukshort term debt

(ΔCOL

).[∆Current Assets– ∆Cash dan Short Term Investment] – [∆Current Liabilities–

ΔDebt in Current Liabilities]

c. Persistence Non-Current Operating Accrual

Persistensi

non-current operating accrual

(ΔNCO)

adalah perubahan asset tidak lancar tidak termasuk investasinon-equity

jangka panjang danadvances

(ΔNCOA)

dikurangi dengan perubahan liabilitas jangka panjang, tidak termasuklong term debt (ΔNCOL).

[ΔTotal Assets – ΔCurrent Assets– ΔLong Term Investments dan Advances] –

[ΔTotal Liabilities– ΔCurrent Liabilities – ΔLong Term Debt]

f. Variabel Mediasi Idiosyncratic risk

Model Lima faktor

Fama French (Fama dan French 2014)

dilakukan dengan meregresikanexcess return

menggunakan lima faktor yaitu.2. selisih return portofolio dari saham kecil dengan return portofolio saham kecil dikurangkan saham besar (Small Minus Big - SMB),

3. selisih return dari portofolio dengan rasio Book To Market (BTM) tinggi dengan imbal hasil portofolio dengan rasio BTM rendah (High Minus Low- HML)

Persamaan model lima faktor Fama-French diformulasikan pada rumus 1.

Rit –RFt = ai + bi (RMt –RFt ) + si SMBt + hi HMLt + ei...(1)

3.6 Teknik Analisis Data

Berdasarkan pada kerangka pikir penelitian yang telah dikemukakan sebelumnya maka metode yang dipilih untuk analisis data dalam penelitian ini adalah analisis jalur (path analysis) dengan bantuan software AMOS (Analysis of Moment Structure) version 24

4. HASIL PENELITIAN 4.1 Gambaran Umum Objek Penelitian

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) berturut turut dari tahun 2010 sampai 2015 yang terdiri 154 perusahaan. Perusahaan tersebut diseleksi dengan metode purposive sampling sehingga menghasilkan sebanyak 94 perusahaan, di uji dengan menggunakan path analysis menggunakan program Amos Ver. 24

4 2 Proksi pengukuran Idiosyncratic Risk

Sesuai dengan penelitian Fama-French (2014) variabel idiosyncratic risk diukur dengan model lima faktor. Untuk menghitung nilai idiosyncratic risk dapat juga dilakukan dengan melakukan regresi pada model Fama-French, hasil varians residual error merupakan idiosyncratic risk. Idiosyncratic risk adalah risiko yang merupakan bagian dari keseluruhan risiko surat berharga yang tidak berkaitan dengan berbagai faktor risiko yang tidak bias didiversifikasikan. Model Lima faktor (Fama dan French 2015) merupakan pengembangan dari model tiga faktor (Fama dan French, 1993).

Berdasarkan penelitian Fama dan French (1993), terdapat model tiga faktor yang menjadi dasar acuan untuk studi empiris untuk harga saham. Ketiga faktor tersebut adalah beta,

size yang diukur melalui kapitalisasi pasar dan book to market ratio (BMR) ke dalam indeks pasar untuk menjelaskan rata-rata tingkat return. Size premium merupakan selisih return

antara perusahaan besar dan kecil yang dinotasikan dengan SMB (small minus big) sedangkan book to market premium merupakan selisih return perusahaan dengan BMR

tinggi dan rendah yang dinotasikan dengan HML (high minus low). 4.3 Statistik Deskriptif

Tabel 4.1 Statistik dekriptif Statistik dekriptif

Variabel

N Minimum Maximum Mean Std. DeviationHarga Saham 457 1,396394611 5,471841892 3,4134952400 ,798262616000

IdiosyncraticRisk 457 -3,72573075 ,856604160 -1,1268501230 ,757497250000

CurrentOperatingAcc 457 3,403534684 8,622597605 6,22805142500 ,890578603000

NonCurrentOperatingAcc 457 3,972781608 9,325747687 6,5179912040 ,916559883000

Sumber: Data Olah (2017)

a. Pengujian Asumsi Normalitas

Pengujian multivariate dalam penelitian ini menyaratkan terpenuhinya asumsi normalitas. Pengujian ini dilakukan pada saat operasi Amos berjalan. Terdapat dua pengujian normalitas, yaitu univariate normality dan multivariate normality. Suatu distribusi data dapat dikatakan normal apabila nilai C.R Skewness maupun nilai C R kurtosis lebih kecil dari nilai kritis tabel ± 1,96 dengan tingkat signifikansi 0,05 (p-value 5%). Tabel berikut adalah hasil pengujian normalitas

univariate dan multivariate dengan program Amos versi 24.

Tabel 4.2 Hasil Pengujian normalitas

Assessment of normality (Group number 1)

Variable

m

in

ax

m

kew

s

.r.

c

urtosis

k

.r.

c

CurrentOperatingAcc ,404 3 ,623 8 ,004 - ,037 - 019 -, 82 -,0

NonCurrentO

peratingAcc ,973 3 ,326 9 182 , ,588 1 204 -, 88 -,8

IdiosyncraticR

isk 3,726 - 857 , ,386 - 3,364 - 037 , 159 ,

Harga Saham 1

,396 ,472 5 175 , ,524 1 223 -, 71 -,9

Multivariate ,

259 282 ,

Sumber: olahan data (2017)

a. Pengujian asumsi Multikolinearitas

Pengujian multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi yang kuat antar variabel eksogen. Hasil pengujian asumsi multikolinearitas dalam penelitian ini dapat dilihat pada tabel 5.5 berikut ini.

Tabel 4.3 Hasil Pengujian Multikolinearitas

Pengujian Substuktur 1 Dependent Variable: Idiosyncratic Risk

Model Unstandardized

CurrentOperatingAcc -,109 ,029 -,128 -3,743 ,000 ,543 1,840

NonCurrentOperatingAcc ,115 ,029 ,140 3,993 ,000 ,521 1,919

Sumber: Data olahan (2017)

Pengujian Substuktur 2 Dependent Variable:Harga saham

model Unstandardized

CurrentOperatingAcc -,002 ,018 -,002 -,086 ,932 ,527 1,897

NonCurrentOperatingAcc ,332 ,018 ,381 18,222 ,000 ,503 1,987

IdiosyncraticRisk ,440 ,029 ,417 15,106 ,000 ,288 3,473

Sumber: Data olahan (2017)

Berdasarkan pada tabel 4.3 di atas, terlihat bahwa semua variabel eksogen baik untuk persamaan substruktur 1 maupun persamaan substruktur 2 memiliki nilai tolerance>0,10 dan VIF< 10, maka dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas. Dengan demikian maka asumsi multikolinearitas dalam penelitian ini telah terpenuhi.

4.4 Pengujian kesesuaian Model (goodnes of fit Model)

Pengujian kesesuaian model (goodnes of fit Model) ini dilakukan untuk menguji kesesuaian dari model yang diajukan melalui berbagai kriteria pengujian.

Tabel 4.4 Pengukuran Tingkat kesesuaian Model (Goodnes of Fit Model)

Pratio 0-1 0,2

Setelah dilakukan uji kesesuaian model (Goodness of Fit Model), maka dapat dilakukan pengujian terhadap hipotesis dengan menggunakan model regresi dalam analisis jalur (path analysis) untuk memprediksi hubungan antara variabel eksogen dan variabel endogen. Berdasarkan analisis jalur diatas, berikut ini disajikan koefisien jalur standarddized persamaan struktural penelitian ini.

Tabell 4.5 Koefisien Jalur standardized Value

Kombinasi variabel Estima

4.6 Pengaruh Langsung, Tidak langsung, dan Total Pengaruh

Besarnya koefisien jalur yang menunjukkan pengaruh langsung diperoleh dari standardized coeficient beta berdasarkan hasil uji t-statistik dari tiap variabel, sedangkan besarnya pengaruh tidak langsung diperoleh dengan mengalikan koefisien jalur yang

menunjukkan pengaruh langsung variabel eksogen terhadap variabel mediasi terhadap variabel endogen. Adapun besarnya pengaruh total merupakan penjumlahan antara besarnya pengaruh langsung dan pengaruh tidak langsung.

Perhitungan pengaruh langsung dapat dilihat pada pemaparan tabel 4.6 dibawah ini.

Berdasarkan analisis jalur diatas, berikut ini disajikan koefisien jalur standarddized persamaan struktural penelitian ini.

4.6.2 Perhitungan Pengaruh Tidak Langsung

Pada perhitungan pengaruh Total , nilai dari tiap variabel dijumlahkan, seperti yang dapat dilihat pada tabel 5.10 berikut ini

Tabel 4.7 Pengaruh Tidak langsung Variabel penelitian

Kombinasi variabel Perhi

Pada perhitungan pengaruh Total , nilai dari tiap variabel dijumlahkan, seperti yang dapat dilihat pada tabel 4.8 berikut ini

Tabel 4.8 Pengaruh Total Variabel penelitian

Kombinasi variabel Perhitunga

Nilai signifikansi peran variabel intermediasi diperoleh dengan cara menghitung nilai estimasi (estimate) dan standard error (S.E) dari sebuah jalur(Ng et. al., 2015) (Sobel, 1982) dengan rumus sebagai berikut: z-value= a*b/SQRT(b2 *Se

a2 + a2*SEb2)

Tabel 4.9 Hasil Perhitungan Nilai signifikansi Pengujian Tidak langsung (Sobel Test)

Kombinasi Variabel Nilai estimasi Standard Error Sobel test statistic One-tailed probability Two-tailed probability

Current Operatng Accrual -> Harga saham via Idiosyncratic Risk Risk

-0,109;0,440

0,029;0,029

-3.64834031

0.00013197

0.00026394

Non-Current Operatng Accrual -> Harga saham via Idiosyncratic

0,115; 0,440

0,029;0,029

3.83663958

0.00006236

0.00012473

Sumber: Perhitungan dengan bantuan program statistics calculators Version 3 BETA (2015), http;//www.danielsoper.com/statcalc3/calc.aspx?id=31

Berdasarkan hasil perhitungan sobel test pada tabel 4.9 dapat dijelaskan hal-hal sebagai berikut: 1. Pengaruh tidak langsung Current Operating Accrual terhadap Harga saham memiliki nilai

p-value (two tailed probability) sobel test sebesar 0.00026394 < alpha 0,05

2. Pengaruh tidak langsung Non-Current Operating Accrual terhadap Harga saham memiliki nilai p-value (two tailed probability) sobel test sebesar 0.00012473 <alpha 0,05

4.8 Pengujian Hipotesis

Tabel 4.10 Hasil Pengujian Hipotetsis

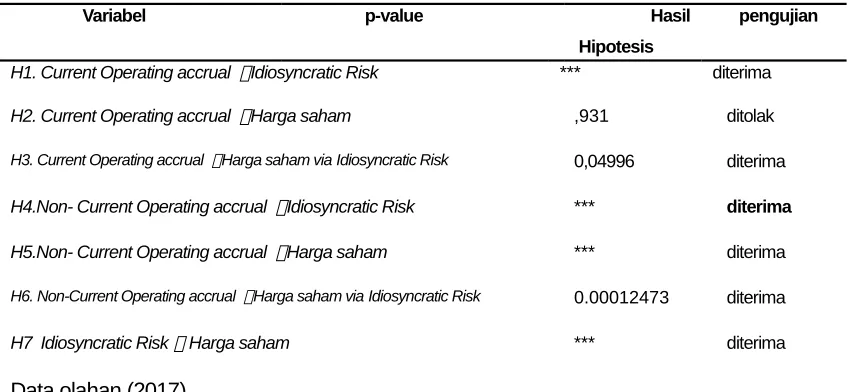

Variabel p-value Hasil pengujian Hipotesis

H1. Current Operating accrual Idiosyncratic Risk *** diterima

H2. Current Operating accrual Harga saham ,931 ditolak

H3. Current Operating accrual Harga saham via Idiosyncratic Risk 0,04996 diterima

H4.Non- Current Operating accrual Idiosyncratic Risk *** diterima

H5.Non- Current Operating accrual Harga saham *** diterima

H6. Non-Current Operating accrual Harga saham via Idiosyncratic Risk 0.00012473 diterima

H7 Idiosyncratic Risk Harga saham *** diterima

Data olahan (2017)

Pengujian Hipotesis 1

Berdasarkan hasil analisis jalur pada tabel 4.10 diatas, hipotesis H1 yang menyatakan bahwa current operating accrual memiliki pengaruh terhadap idiosyncratic risk diterima. Hasil pengujian hipotesis1 menunjukkan bahwa persistencecurrent operating accrual memiliki pengaruh negatif dan signifikan terhadap idiosyncratic riskdengan nilai koefisien etimasi sebesar -0,109 dan nilai probabilitas *** berarti signifikan.

Pengujian Hipotesis 2

Berdasarkan hasil analisis jalur pada tabel 4.10 diatas, hipotesis H2 yang menyatakan bahwa current operating accrual memiliki pengaruh terhadap harga saham ditolak . Hasil pengujian hipotesis2 menunjukkan bahwa persistencecurrent operating accrual tidak memiliki pengaruh harga saham dengan nilai probabilitas 0,931berarti tidak signifikan. Pengujian Hipotesis 3

Berdasarkan analisis pengaruh tidak langsung pada tabel 4.9 dan perhitungan nilai signifikansi Sobel test 0.00026394 pada tabel 5.11 di atas, hipotesis H3 yang menyatakan bahw current operating accrual memiliki pengaruh pada harga saham melalu idiosyncratic risk diterima Pengujian Hipotesis 4

Berdasarkan hasil analisis jalur pada tabel 5.7 diatas, hipotesis H4 yang menyatakan bahwa non-current operating accrual memiliki pengaruh terhadap idiosyncratic risk diterima. Hasil pengujian hipotesis4 menunjukkan bahwa persistence non-current operating accrual memiliki

pengaruh positif dan signifikan terhadap idiosyncratic riskdengan nilai koefisien estimasi sebesar ,115 dan nilai probabilitas *** berarti signifikan.

Berdasarkan hasil analisis jalur pada tabel 4.10 diatas, hipotesis H5 yang menyatakan bahwa non-current operating accrual memiliki pengaruh terhadap harga saham diterima. Hasil pengujian hipotesis 5 menunjukkan bahwa persistence non-current operating accrual

memiliki pengaruh positif dan signifikan terhadap harga saham dengan nilai koefisien estimasi sebesar ,332 dan nilai probabilitas *** berarti signifikan.

Pengujian Hipotesis 6

Berdasarkan analisis pengaruh tidak langsung pada tabel 4.10 dan perhitungan nilai signifikansi Sobel test 0.00012473 , hipotesis H6 yang menyatakan bahw current operating accrual memiliki pengaruh pada harga saham melalui idiosyncratic risk dapat diterima

Pengujian Hipotesis 7

Berdasarkan hasil analisis jalur pada tabel 4.10 diatas, hipotesis H13 yang menyatakan bahwa

Idiosyncratic risk memiliki pengaruh terhadap harga saham diterima. Hasil pengujian hipotesis 7 menunjukkan bahwa idiosyncratic risk memiliki pengaruh positif dan signifikan terhadap harga saham dengan nilai koefisien estimasi sebesar 0, 440 dan nilai probabilitas *** berarti signifikan.

5 PEMBAHASAN DAN TEMUAN PENELITIAN

5.1 pengaruh langsung Persistence Current Operating Accrual terhadap Idiosyncratic Risk Hasil pengujian hipotesis1 menunjukkan bahwa persistence current operating accrual memiliki pengaruh negatif dan signifikan terhadap idiosyncratic risk. Hasil penelitian ini tidak sejalan dengan penelitian Lin dan Wang (2011) yang menemukan bahwa value relevance laporan keuangan akan meningkatkan idiosyncratic risk. Hasil ini sejalan dengan penelitian yang menguji hubungan kualitas dari laporan keuangan dengan risiko informasi seperti pada penelitian Easley dan O'Hara (2004); Francis et al., (2005); Lambert et al.,

(2007); Gray et al., (2009). Penelitian tersebut berdasarkan model teoritis menyatakan bahwa risiko informasi merupakan faktor risiko yang tidak dapat didiversifikasi.

Kualitas akrual sebagai ukuran dari risiko informasi berkaitan dengan laporan keuangan, dengan menggunakan kualitas akrual dapat dilihat seberapa besar ketepatan

working capital accruals menjadi realisasi arus kas operasi sehingga dapat dilihat kualitas

current operating yang dilaporkan perusahaan. Perilaku investor terhadap proporsi dari

private information dan public information. Asimetri informasi yang terjadi ketika tingginya level private information akan meningkatkan risiko yang dihadapi oleh less informed investor. Risiko ini merupakan risiko yang tidak dapat terdiversifikasi dan akan mendorong

less informed investor meminta return yang lebih besar sehingga biaya modal perusahaan meningkat. Apabila perusahaan ingin menurunkan biaya modal, dapat dilakukan dengan melakukan mitigasi risiko informasi yang dihadapi lessinformed investor.

pemerintah. Kandungan informasi accrual terhadap idiosyncratic risk. Idiosyncratic risk

dipengaruhi oleh kebijakan keuangan, faktor karakteristik perusahaan, kebijakan pendanaan perusahaan dan aktivitas operasi perusahaan sehingga Shortterm accruals berpengaruh terhadap risiko.

Perlakuan akuntansi dan disclosure dapat memengaruhi lingkungan informasi perusahaan kemudian berdampak pada risiko informasi, volatilitas idiosyncratic, dan biaya modal, sehingga hubungan informasi keuangan dan Idiosyncratic risk didasarkan pada dimensi operasi perusahaandalam hal ini kualitas akrual sebagai ukuran dari risiko informasi. Dimensi operasi dalam peneliian ini diukur menggunakan persistence current operating accrual yang mengukur perubahan aktiva lancar piutang, persediaan serta perubahaan utang lancar. Perubahan terhadap piutang dan persediaan dan kewajiban merupakan opsi yang diberikan kepada manajemen. Keputusan manajemen berkaitan perubahan piutang, persediaan dan kewajiban lancar merupakan bagaian yang melekat dalam teori real options.

5.2 Pengaruh langsung persistence current operating accrual terhadap harga saham

Hasil pengujian hipotesis 2 menunjukkan bahwa persistence current operating accrual

tidak memiliki pengaruh terhadap harga saham. Hasil penelitian ini tidak sejalan dengan hasil penelitian Frankel dan Litov (2009) menyatakan kualitas akrual dapat menaikkan maupun menurunkan sinkronitas harga saham. Ang et al., (2006) menelti hubungan cross-sectional

antara idiosyncratic risk dan harga saham dengan hasil positif. Fu (2009) menggunakan data bulanan dan ukuran EGARCH (Exponential Generalized Autoregressive Conditional Heteroskedasticity) menemukan hubungan positif dan mengklaim superioritas pengukuran

EGARCH. Ang et al., (2007); Ang et al., (2009) menghasilkan hubungan positif.

Hasil ini mengkonfirmasi hasil penelitian Lambert et al., (2011) membuktikan bahwa presisi informasi akan berpengaruh langsung terhadap ekuilibrium harga saham, dengan asumsi adanya perfect competition di antara investor pada kondisi pasar modal. Lambert

et al., (2011) mendefinisikan presisi informasi sebagai kualitas informasi dari ekspektasi arus kas perusahaan untuk investor. Presisi informasi investor merupakan faktor penentu

expected return perusahaan. Risiko informasi merupakan risiko yang tidak terdiversifikasi dan perusahaan akan memiliki biaya modal yang lebih besar jika memiliki risiko informasi yang besar.

Current operating accrual adalah perubahan saat ini aset operasi kas bersih dan investasi jangka pendek minus perubahan kewajiban operasi saat ini. Aktiva operasi saat berfokus pada piutang dan persediaan. Dechow et al., (1995) menganggap bahwa piutang yang paling banyak digunakan dalam manipulasi pendapatan melalui pengakuan dini pendapatan.

untuk memulainya. Jika temuan Merton, (1987) diterapkan dalam praktik, hal ini memungkinkan investor mendapatkan manfaat memegang saham dengan tingkat volatilitas idiosinkratik tinggi. Investor institusional mencari informasi tentang dampak volatilitas saham pada investasi saham individual atau saham portofolio. Perhitungan idiosyncratic risk memungkinkan menetapkan porsi terbesar dari total risiko, memahami hubungan

return dan idiosyncratic risk merupakan hal penting bagi investor kecil dan investor institusional (Aiyagari, 1994) .

Investor menilai saham perusahaan berdasarkan penilaian dan analisis mengenai future cash flow, menggunakan ukuran yang dapat mengukur ketidakpastian informasi dalam arus kas, yaitu komponen kualitas akrual. Alasan penggunan kualitas akrual dalam model adalah adanya informasi komponen akrual dalam laba yang dilaporkan di laporan keuangan. Laba dari komponen akrual yaitu laba yang dihasilkan dari kebijakan akuntansi untuk mengakui sebuah transaksi ekonomi, baik pendapatan maupun beban, sebagai laba, tanpa adanya arus kas. Laba dari komponen arus kas yaitu laba yang diakui secara akuntansi dan terdapat arus kas secara fisik. Komponen akrual memiliki ketidakpastian yang lebih besar daripada komponen arus kas karena akrual adalah hasil dari penilaian, perkiraan, dan alokasi dari manajemen, sedangkan komponen arus kas adalah pendapatan yang sudah terealisasi. Sehingga kualitas akrual dapat dijadikan pendekatan untuk mengukur risiko informasi yang terdapat pada perusahaan.

5.3 Pengaruh tidak langsung persistence current operating accrual terhadap harga saham

Hasil pengujian hipotesis 3 menunjukkan bahwa persistence current operating accrual memiliki pengaruh negatif dan signifikan terhadap idiosyncratic risk. Hasil ini mengkonfirmasi idiosyncratic risk berhasil memediasi pengaruh current operating accrual terhadap harga saham. Hasil penelitian ini Penelitian tidak sejalan dengan penelitian Durnev et al., (2003); Zhu et al., (2014); Durnev et al., ( 2016) menunjukkan bahwa idiosyncratic risk berkorelasi positif dengan keinformatifan harga saham. Hal ini menunjukkan bahwa perusahaan yang menunjukkan harga saham lebih tinggi dan volatilitas idiosinkratik tinggi. Untuk menguji apakah kebijakan pendanaan eksternal dari suatu perusahaan konsisten dengan hipotesis. Lin dan Wang ( 2011) meneliti efek, utang dan ekuitas bersih terhadap return saham masa depan, lebih lanjut menganalisis hubungan antara idiosyncratic risk saat ini dan return saham di masa depan.

Hasil penelitian ini sejalan dengan penelitian Hasil penelitian Sloan (1996) menemukan korelasi negatif antara tingkat akrual dengan subsequent stock return telah melahirkan berbagai penelitian. Variasi hasil penelitian hubungan tingkat akrual dan harga saham dikenal sebagai 'risk-return puzzle'. Penelitian ini menggunakan idiosyncratic risk sebagai variabel mediasi untuk menguji hubungan antara tingkat akrual dan harga saham. (Lin & Wang, 2011) yang menemukan bahwa value relevance laporan keuangan akan meningkatkan idiosyncratic risk.

keuangan dalam pandangan investor menjadi komponen Investment yang berisiko rendah dan membentuk harga saham yang semakin baik dalam pandangan investor.

Lin dan Wang (2011) menemukan bahwa kedua relevansi nilai laba dan arus kas tersebut berkorelasi positif dengan idiosyncratic risk. Teori prospek dalam model penelitian ini sejalan dengan informasi spesifik dalam perusahaan yang diukur dengan idiosyncratic risk

menjadi frame investor yang berubah dari waktu ke waktu. Idiosyncratic risk merefleksikan informasi spesifik tentang perusahaan dan akan berfluktuasi sesuai dengan informasi itu sendiri.

Idiosyncratic risk juga dimungkinkan timbul karena peraturan pemerintah yang berdampak langsung pada industri tertentu. Indonesia juga menunjukkan efek volatilitas idiosinkratik positif. Dengan demikian, seharusnya secara alami risiko ini akan berubah sepanjang waktu tergantung perubahan informasi tersebut. Seharusnya idiosyncratic risk menjadi pertimbangan utama investor dalam membentuk harga saham (harga saham).

5.4 pengaruh Persistence Non-Current Operating Accrual terhadap Idiosyncratic risk

Hasil pengujian hipotesis 4 menunjukkan bahwa persistence non-current operating accrual memiliki pengaruh positif dan signifikan terhadap idiosyncratic risk. Hasil penelitian ini sejalan dengan penelitian (Lin & Wang, 2011) yang menemukan bahwa value relevance laporan keuangan akan meningkatkan idiosyncratic risk.

Aktivitas investasi adalah aktivitas menyangkut perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas, mencakup aktivitas meminjamkan uang dan mengumpulkan piutang tersebut serta memperoleh dan menjual investasi dan aktiva jangka panjang produktif. Aktivitas investasi merefleksikan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Miller dan Rock, 1985; Shroff et al.,

(2013) melakukan pengujian mengenai pengaruh investasi pada expected return saham. Hasil penelitian ini menemukan bahwa peningkatan investasi berhubungan dengan peningkatan arus kas masa yang akan datang dan mempunyai pengaruh positif dengan

expected return saham pada saat pengumuman investasi baru.

Miller dan Rock, (1985); Shroff et al., (2013) melakukan pengujian mengenai pengaruh positif investasi pada expected return saham. Hasil penelitian menemukan bahwa peningkatan investasi berhubungan dengan peningkatan arus kas masa yang akan datang dan mempunyai pengaruh positif dengan expected return saham pada saat pengumuman investasi baru. Pengaruh positif investasi terhadap return saham ditemukan dalam penelitian Arena et al., (2008); Liow dan AddaeDapaah (2010); Hui et al., (2015).

Bolton et al., (2011) menemukan bukti mendukung oportunistik manajemen pada akuntansi untuk mengurangi biaya yang dilaporkan. Aktivitas investasi adalah aktivitas menyangkut perolehan atau pelepasan aktiva jangka panjang serta investasi lain yang tidak termasuk dalam setara kas. Hubungan negatif ditemukan dalam penelitian Jiang et al., (2008); Berrada dan Hugonnier (2013).

Hasil pengujian hipotesis 5 menunjukkan bahwa persistence current operating accrual memiliki pengaruh positif dan signifikan terhadap idiosyncratic risk. Hasil penelitian ini sejalan dengan penelitian Zhu et al., (2014) menemukan bahwa negara dengan pasar modal yang menghargai informasi spesifik berkaitan harga saham menunjukkan alokasi modal yang baik karena investor terbantu dalam menentukan saham baik atau buruk. Hubungan positif informasi akuntansi dan harga saham terdapat dalam penelitian Richardson et al., (2005); Huang et al., ( 2010); Cotter et al., (2015). (Lin & Wang, 2011) yang menemukan bahwa value relevance laporan keuangan akan meningkatkan idiosyncratic risk.

Harga menunjukkan jumlah relatif dari informasi firm specific versus informasi market dan

industry spesific yang memengaruhi harga saham selama tahun fiskal. Volatilitas idiosinkrtik ini diukur dengan melihat transformasi logaritmik R2 dari suatu market pricing

model (Zhang et al., 2016). Penelitian terdahulu menunjukkan bahwa terdapat hubungan antara Volatilitas harga saham dengan efisiensi alokasi modal. Hubungan negatif informasi akuntansi dan harga saham terdapat dalam penelitian Malkiel dan Xu (2006); Jiang et al.,

(2008); Ang et al., (2009); Brockman et al., (2009); Fu (2009); Huang et al., (2011) . Morck et al., (2000) menyimpulkan bahwa returns saham lebih sinkron di negara berkembang dibanding negara maju. Pasar modal di negara berkembang dianggap kurang berfungsi sebagai prosesor informasi dan kurang efisien dibanding negara maju. Harga saham di pasar modal sangat tergantung pada informasi yang dimiliki dan dikumpulkan oleh pelaku pasar serta bagaimana mereka menginterpretasikan informasi tersebut. Informasi ini dapat berupa informasi firmspecific, informasi marketspecific, maupun informasi industryspecific. Jika lebih banyak informasi spesifik perusahan yang masuk ke dalam harga saham, maka volatilitas harga saham akan rendah dan jika lebih banyak informasi spesifik pasar atau industri yang masuk, maka volatilitas harga saham akan tinggi.

Keleluasaan yang dimiliki manajemen dalam pemilihan akrual dapat menyebabkan distorsi pada kegunaan dan kualitas dari earnings. Pihak manajemen dalam penentuan akrual bisa saja melakukan kesalahan (error) perhitungan dari pemilihan estimasi, asumsi dan kebijakan akuntansi karena adanya keterbatasan tertentu. Fleksibilitas yang dimiliki manajemen ini juga dapat secara sengaja dimanfaatkan oleh manajemen untuk melakukan manipulasi terhadap earnings (earnings management) karena adanya motif dan insentif tertentu dari manajemen tersebut. Oleh karena itu, dibutuhkan suatu pengukuran terhadap kualitas akrual laporan keuangan entitas.

5.6 pengaruh tidak langsung Persistence NonCurrent Operating Accrual terhadap Harga saham melalui idiosyncratic risk

Hasil pengujian hipotesis 6 menunjukkan bahwa persistence current operating accrual

Utang merefleksikan kewajiban keuangan yang dicatat pada nilai nominal dan biasanya dapat diukur dengan persistence yang tinggi (Richardson et al., 2005). Dengan demikian, perubahan kewajiban operasi saat ini dianggap sangat handal. Persistence noncurrent operating terdiri atas perubahan total asset, dalam hal ini manajemen memiliki tingkat fleksibilitas yang tinggi untuk mengelola perubahan total asset. Secara khusus, manajemen melaporkan bahwa biaya garansi yang abnormal berhubungan dengan dua target laba yaitu menghindari pelaporan kerugian dan penghindaran melaporkan penurunan laba Teori prospek memiliki spesifikasi yaitu ekonomi berbasis perilaku bahwa pelaku ekonomi tidaklah selamanya rasional. Pelaku ekonomi bertindak tidak pada sisi rasional atau tidak rasional saja melainkan pada aspek lebih luas. Utang merefleksikan kewajiban keuangan yang dicatat pada nilai nominal dan biasanya dapat diukur dengan persistensi tinggi (Richardson et al., 2005). Keputusan akuntansi oportunistik dapat dicapai melalui perubahan asumsi dan

perkiraan akrual yang mendasari (Cohen dan Zarowin, 2010). Bolton et al., (2011) menemukan bukti yang mendukung oportunistik manajemen pada akuntansi pensiun untuk mengurangi biaya pensiun yang dilaporkan.

Peran volatilitas idiosinkratik menjadi perhatian dalam penelitian karena efeknya pada efisiensi pasar dan harga saham di pasar negara maju dan negara berkembang dengan kesimpulan yang bertentangan terutama dalam kaitannya dengan pasar negara berkembang. Morck et al., (2000) menyimpulkan bahwa volatilitas idiosinkratik yang lebih tinggi adalah refleksi dari informativeness harga saham yang lebih baik dan efisiensi pasar dalam menggabungkan informasi spesifik pada harga saham.

Jika informasi informasi spesifik perusahaan tercermin pada harga saham sehingga memastikan bahwa harga saham yang lebih baik merefleksikan nilai fundamental perusahaan (Durnev et al., 2003; Wurgler, 2000; Jin dan Myers, 2006). Namun, beberapa peneliti berpendapat bahwa volatilitas idiosinkratik hanyalah konsekuensi dari sentimen investor dan fenomena tersebut merefleksikan inefisiensi pasar (Jiang et al, 2009; Rajgopal dan Venkatachalam, 2011).

Volatilitas idiosinkratik merefleksikan keinformatifan harga saham perusahaan, maka akan memainkan peran penting dalam berbagai parameter. Informasi spesifik tentang perusahaan target sangat penting untuk manajer perusahaan ketika membuat keputusan akuisisi. Dengan demikian, pertanyaan penelitian mengeksplorasi apakah idiosinkratik volatilitas dianggap sebagai informasi berharga untuk digunakan investor dalam pembentukan harga saham.

Keputusan akuntansi oportunistik dapat dicapai melalui perubahan asumsi dan perkiraan akrual yang mendasari, (Cohen dan Zarowin, 2010) menunjukkan bahwa manajer menggunakan akrual untuk mencapai tujuan pelaporan keuangan tertentu. Bolton

et al., (2011) menemukan bukti yang mendukung oportunistik manajemen pada akuntansi pensiun untuk mengurangi biaya pensiun yang dilaporkan. Peran volatilitas idiosinkratik menjadi perhatian dalam penelitian karena efeknya pada efisiensi pasar dan harga saham di pasar negara maju dan negara berkembang dengan kesimpulan yang bertentangan terutama dalam kaitannya dengan pasar negara berkembang. Morck et al., (2000) menyimpulkan bahwa volatilitas idiosinkratik yang lebih tinggi adalah refleksi dari

Jika informasi informasi spesifik perusahaan tercermin pada harga saham sehingga memastikan bahwa harga saham yang lebih baik merefleksikan nilai fundamental perusahaan (Durnev et al., 2003; Wurgler, 2000; Jin dan Myers, 2006). Namun, beberapa peneliti berpendapat bahwa volatilitas idiosinkratik hanyalah konsekuensi dari sentimen investor dan bahwa fenomena tersebut merefleksikan inefisiensi pasar (Jiang et al, 2009; Rajgopal dan Venkatachalam, 2011)

Volatilitas idiosinkratik merefleksikan keinformatifan harga saham perusahaan, maka akan memainkan peran penting dalam berbagai parameter. Informasi spesifik tentang perusahaan target sangat penting untuk manajer perusahaan ketika membuat keputusan akuisisi. Dengan demikian, pertanyaan penelitian mengeksplorasi apakah idiosinkratik volatilitas dianggap sebagai informasi yang berharga untuk digunakan investor dalam pembentukan harga saham.

5.7 pengaruh langsung Idiosyncratic risk terhadap Harga saham

Hasil pengujian hipotesis 13 menunjukkan bahwa Idiosyncratic risk memiliki pengaruh positif dan signifikan terhadap harga saham. Hasil penelitian ini sejalan dengan penelitian Chen dan Chen (2012) menunjukkan bahwa manajer perusahaan dengan Idiosyncratic risktinggi menggabungkan informasi tentang harga saham kedalam keputusan investasi. Hasil penelitian ini juga mendukung hasil penelitian Nartea et al., (2011) menemukan hubungan positif volatilitas idiosinkratik terhadap return saham di pasar Asia Tenggara. Hasil positif juga dapat ditemukan dalam penelitian Cotter et al., (2015); Herskovic et al., (2015)

Teori prospek Kahneman dan Tversky (1979) menunjukkan bahwa orang akan memiliki kecenderungan irrasional untuk tidak mempertaruhkan keuntungan daripada kerugian. Dalam kondisi rugi, seseorang akan cenderung lebih berani menanggung risiko dibandingkan pada kondisi untung. Seseorang merasa seolaholah nilai kekalahan sejumlah uang tertentu dalam suatu taruhan lebih menyakitkan daripada nilai kemenangan atas sejumlah uang yang sama, sehingga dalam situasi rugi orang lebih berani untuk menanggung risiko Idiosyncratic risk adalah seluruh risiko surat berharga yang tidak berkaitan dengan berbagai faktor risiko yang tidak bias dideversifikasikan. Sebagian besar risiko saham dipengaruhi oleh idiosyncratic risk (Goyal dan SantaClara, 2003).

Idiosyncratic risk merefleksikan informasi spesifik tentang perusahaan dan berfluktuasi sesuai dengan informasi itu sendiri.

Dalam perspektif prospek teori, dalam domain loss investor berperilaku risk seeking. Dalam domain loss bentuk kurva prospect theory utility function adalah convexity, sehingga permintaan akan saham dengan volatilitas idiosinkratik tinggi lebih besar. Dalam kondisi

equilibrium, demand investor rasional adalah tidak elastis sempurna sehingga permintaan saham dengan volatilitas idiosinkratik tinggi akan lebih besar sehingga harga saham menjadi lebih tinggi. Untuk pengujian, saham dipisahkan dalam kelompok capital loss dan

capital gain (nilai positif dan negatif CGO).

oleh idiosyncratic risk(Goyal dan Santaclara, 2003). Idiosyncratic riskdisebut juga dengan

nonfactor risk atau risiko tidak sistematik. Idiosyncratic riskmerefleksikan informasi spesifik tentang perusahaan dan berfluktuasi sesuai dengan informasi itu sendiri. Beberapa faktor yang dapat menyebabkan diataranya pengumuman tentang informasi pendapatan, suplai dan permintaan yang bersifat musiman dan dinamika persaingan usaha. Dengan demikian secara alamia, risiko ini akan berubah sepanjang waktu tergantung pada perubahan informasi tersebut, pergerakannya independen terhadap pergerakan pasar, sehingga perlu dipelajari lebih lanjut bagaimana bentuk dan sifat perubahan (time series property).

Hasil penelitian (Sloan, 1996) adalah komponen arus kas memiliki kemampuan prediksi lebih baik untuk laba masa depan dibanding akrual atau bisa juga disebut komponen arus kas memiliki persistence yang lebih tinggi dibanding komponen akrual. Selain itu ditemukan juga bahwa investor tidak memperhitungkan tingkat persistence yang berbeda ini sehingga bisa terlalu optimis tentang prospek perusahaan yang memiliki akrual yang tinggi tetapi arus kas rendah. Sebaliknya investor bisa terlalu pesimis akan prospek perusahaan yang memiliki komponen akrual rendah tetapi memiliki komponen arus kas yang besar. Dari penjelasan yang ada, asumsi bahwa investor naïf benar adanya, yaitu investor hanya berpatokan pada laba agregat saja dan tidak mempertimbangkan komponenkomponen laba, yaitu arus kas dan akrual dalam membuat ekspektasi harga saham di masa depan. Sebagai hasilnya, akan terjadi kesalahan penetapan harga di pasar, di mana perusahaan yang memiliki akrual yang tinggi dan arus kas rendah akan dinilai lebih tinggi dari harga wajarnya (overvalued), sehingga akan mendapatkan return abnormal yang rendah. Sementara itu, perusahaan yang memiliki akrual yang rendah dan arus kas yang tinggi akan dinilai lebih rendah dari harga wajarnya (undervalued), sehingga mendapatkan return abnormal yang tinggi.

Idiosyncratic risk dapat disebabkan peraturan pemerintah yang berdampak langsung pada industri tertentu. Dengan demikian seharusnya secara alami, risiko ini akan berubah sepanjang waktu (time varying) tergantung perubahan informasi tersebut. Penelitian pada tingkat perusahaan didasarkan pada pasar Amerika Serikat. Durnev et al., (2003); Zhu et al., (2014); Durnev et al., (2016) menunjukkan bahwa idiosyncratic risk berkorelasi positif dengan keinformatifan harga saham. Perusahaanperusahaan yang menunjukkan harga saham yang lebih tinggi dari idiosyncratic riskcenderung menggunakan lebih pendanaan eksternal dan mengalokasikan modal yang lebih efisien. Seharusnya idiosyncratic riskmenjadi pertimbangan utama investor dalam membentuk harga saham .

4. PENUTUP

6.1 Kesimpulan

Penelitian ini bertujuan untuk menguji pengaruh persistence current operating accrual, persistence noncurrent operating accrual, idiosyncratic riskdan harga saham. Dengan menggunakan sampel sebanyak 94 perusahaan yang terdaftar di Bursa Efek Indonesia periode 2010-2015

1. persistence current operating accrual memiliki pengaruh negatif dan signifikan terhadap idiosyncratic risk. Hasil penelitian ini berhubungan negatif menunjukkan bahwa investor memandang perisitence current operating accrual sebagai perubahan pada aktiva lancar dan kewajiban lancar tidak searah denga risiko spesifik perusahaan. Kenaikan pada perubahan current operating accrual justru dipandang sebagai penurunan risiko spesifik perusahaan. Hal ini disebabkan karena investor dipasar modal Indonesia lebih banyak melakukan trading dalam waktu singkat.

2. persistence current operating accrual tidak memiliki pengaruh harga saham. Investor dipasar modal Indonesia tidak mempertimbangkan perubahan pada current operating accrual sebagai komponen pembentuk harga saham.

3. Current operating accrual memiliki pengaruh pada harga saham melalui idiosyncratic risk diterima. Penyajian laporan perubahan aktiva lancar dan kewajiban lancar perusahaan emiten dipandang oleh Investor dan Analis pasar modal sebagai risiko spesifik perusahaan sehingga berdampak pada harga saham. Kondisi ini disebabkan karena kebutuhan operasional perusahaan dan kebutuhan pembayaran dividen dipandang penting oleh para Investor.

4. Persistence non-current operating accrual memiliki pengaruh positif dan signifikan terhadap idiosyncratic risk. Para investor memandang perubahan pada non-current operating accrual sebagai perubahan pada rekening aktiva tetap merupakan risiko spesifik pada perusahaan. Kenaikan pada rekening ini berari kenaikan pada risiko. 5. Persistence non-current operating accrual memiliki pengaruh positif dan signifikan

terhadap harga saham. Hal ini berari perubahan rekening current operating accrual dipandang oleh investor sangat penting berkaitan dengan kelanjutan operasi perusahaan manufaktur sehingga berkaitan dengan harga saham.

6. Persistence non-Current operating accrual memiliki pengaruh pada harga saham melalui idiosyncratic risk dapat diterima. Penyajian laporan perubahan aktiva tetap dan kewajiban jangka panjang perusahaan emiten dipandang oleh Investor dan Analis pasar modal sebagai risiko spesifik perusahaan sehingga berdampak pada harga saham. Kondisi ini disebabkan karena kebutuhan operasional perusahaan berkaitan dengan penggunaan aktiva tetap mesin dan peralatan pada perusahaan manufaktur dipandang penting oleh para Investor

7. Idiosyncratic Risk memiliki pengaruh positif dan signifikan terhadap harga saham

6.2 Implikasi

6.2.1 Implikasi Teoritis

Implikasi teoritis penelitian ini menguatkan teori real option yang dikemukakan oleh (Myers, 1977) dan teori Prospek oleh (Kahneman & Tversky, 1979)

6.2.2 Implikasi Praktis

investasi yang tercermin dalam laporan keuangan. Investor dapat memahami idiosyncratic risk

yang terbentuk dari informasi spesifik perusahaan.

6.3 Keterbatasan penelitian dan Penelitian masa mendatang

Penelitian ini memiliki keterbatasn yang dapat dijadikan acuan untuk penelitian selanjutnya. Pertama perlu diperluas berbagai pengukuran untuk menangkap informasi spesifik perusahaan. Kedua membuat model prediksi idiosyncratic riskyang sesuai dengan bentuk pasar modal indonesia sebagai emerging market. Model prediksi yang ada tidak sepenuhnya dapat menangkap volatilitas idiosinkratik untuk pasar modal di Indonesia.

DAFTAR PUSTAKA

Aiyagari, S. R. (1994). Uninsured Risiko idiosinkratikand Aggregate Saving. Journal of Economics, 109(3), 659–684.

Ang, A., Hodrick, R. J., & Xing, Y. (2007). High Idiosyncratic Volatility and Low Returns : International and Further US Evidence. New York, (713).

Ang, A., Hodrick, R. J., Xing, Y., & Zhang, X. (2006). The Cross-Section of Volatility and Expected Return. Journal of Finance, LXI(1), 259–299.

Ang, A., Hodrick, R. J., Xing, Y., & Zhang, X. (2009). High idiosyncratic volatility and low returns: International and further U.S. evidence. Journal of Financial Economics, 91(1), 1–23. doi:10.1016/j.jfineco.2007.12.005

Bhootra, A., & Hur, J. (2014). High Idiosyncratic Volatility and Low Returns : A Prospect Theory Explanation. Financial Management, 1–26.

Black, F. (1986). Noise. The Journal of Finance, 41(3), 529–543. doi:10.1111/j.1540-6261.1986.tb04513.x

Brockman, P., Schutte, M. G., & Yu, W. (2009). Is Risiko idiosinkratikPriced ? The

International Evidence. Working Paper, University of Missouri-Columbia, (906), 1–52. Chen, H., & Chen, S. (2012). Investment-cash flow sensitivity cannot be a good measure of

financial constraints: Evidence from the time series. Journal of Financial Economics,

103(2), 393–410. doi:10.1016/j.jfineco.2011.08.009

Daniel, K., Hirshleifer, D., & Teoh, S. H. (2006). Investor psychology in capital markets : evidence and policy implications $ (Vol. 49).

Dechow, P., Ge, W., & Schrand, C. (2010). Understanding earnings quality: A review of the proxies, their determinants and their consequences. Journal of Accounting and Economics, 50(2-3), 344–401. doi:10.1016/j.jacceco.2010.09.001

Dixit, A., & Pindyck, R. (1994). Investment Under Uncertainty. Princenton U.press, 1–40. Durnev, A., Li, T., & Magnan, M. (2016). Are offshore fi rms worth more ? Journal of

Corporate Finance, 36, 131–156. doi:10.1016/j.jcorpfin.2015.11.002

Durnev, A., Morck, R., Yeung, B., & Zarowin, P. (2003). Does Greater Firm-Specific Return Variation Mean More or Less Informed Stock Pricing ? Journal of Accounting

Research, 41(5).

Easley, D., & O’Hara, M. (2004). Information and the Cost of Capital. The Journal of Finance, LIX(4).

Fairfield, P. M., Whisenant, J. S., & Yohn, T. L. (2003). Accrued Earnings and Growth : Implications for Future Profitability and Market Mispricing. The Accounting Review,

78(1), 353–371.

Fama, E. F. (1965). The Behavior of Stock-Market Prices. The Journal of Business, 38(1), 34–105.

Fama, E. F., & French, K. R. (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics.

Fama, E. F., & French, K. R. (2006). Profitability, investment and average returns. Journal of Financial Economics, 82(3), 491–518. doi:10.1016/j.jfineco.2005.09.009

Fama, E. F., & French, K. R. (2015). A five-factor harga saham model. Journal of Financial Economics, 116(1), 1–22. doi:10.1016/j.jfineco.2014.10.010

Fan, S., & Yu, L. (2013). Accrual Anomaly and Idiosyncratic Risk: International Evidence.

The International Journal of Business and Finance Research, 7(4), 63–75. Retrieved from http://search.proquest.com/docview/1352855709?accountid=48385

Francis, J., Lafond, R., & Schipper, K. (2004). Costs of Equity and Earnings Attributes. The Accounting Review, 79(4), 967–1010.

Fu, F. (2009). Risiko idiosinkratikand the cross-section of expected stock returns. Journal of Financial Economics, 91(1), 24–37. doi:10.1016/j.jfineco.2008.02.003

Goyal, A., & Santa-clara, P. (2003). Risiko idiosinkratikMatters ! Journal of Finance, 58(3), 975–1007.

Jiang, G. J., Xu, D., & Yao, T. (2009). The Information Content of Idiosyncratic Volatility.

Journal of Financial and Quantitative Analysis, 44(01), 1–28. doi:10.1017/S0022109009090073

Jones, J. J. (1991). Earnings Management During import Relief Investigations. Journal of Accounting Research, 29 no.2, 193–228.

Kahneman, D., & Tversky, A. (1979a). Prospect Theory: An Analysis of Decision Under Risk. Econometrica, 47 No.2(9), 1689–1699. doi:10.1017/CBO9781107415324.004 Kahneman, D., & Tversky, A. (1979b). Prospect Theory: An Analysis of Decision under Risk.

Econometrica: Journal of the Econometric Society, 47(March), 263–291. doi:10.1111/j.1536-7150.2011.00774.x

Lintner, J. (1965). the Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets. The Review of Economics and Statistics, 47(1), 13–37.

Malkiel, B. G., & Xu, Y. (2003). Risiko idiosinkratikand Security Returns. Department of Economics Pirncenton University, (972), 1–57. doi:10.2139

Merton, R. C. (1986). A Simple Model of Capital Market Equilibrium with Incomplete Information. Journal of Finance, 42(3), 483–510.

Merton, R. C. (1987). A Simple Model of Capital Market Equilibrium with Incomplete Information. Journal of Finance, 42(3), 483–510.

doi:10.1111/j.1540-6261.1987.tb04565.x

Myers, S. C. (1984). The Capital Structure Puzzle. The Journal of Finance, 39(3), 575–592. Nartea, G. V., Ward, B. D., & Yao, L. J. (2011). Idiosyncratic volatility and cross-sectional

stock returns in Southeast Asian stock markets. Accounting and Finance, 51(4), 1031– 1054. doi:10.1111/j.1467-629X.2010.00384.x

Nartea, G. V., Wu, J., & Liu, Z. (2013). Does idiosyncratic volatility matter in emerging markets? Evidence from China. Journal of International Financial Markets, Institutions and Money, 27(1), 137–160. doi:10.1016/j.intfin.2013.09.002

Prono, T. (2015). Market proxies as factors in linear harga saham models: Still living with the roll critique. Journal of Empirical Finance, 31, 36–53.

doi:10.1016/j.jempfin.2015.02.001

Richardson, S. a., Sloan, R. G., Soliman, M. T., & Tuna, I. (2005). Accrual reliability, earnings persistence and stock prices. Journal of Accounting and Economics, 39(3), 437–485. doi:10.1016/j.jacceco.2005.04.005

Roll, R., Schwartz, E., & Subrahmanyam, A. (2014). Trading activity in the equity market and its contingent claims: An empirical investigation. Journal of Empirical Finance, 28, 13–35. doi:10.1016/j.jempfin.2014.05.007

Roll, R., & Subrahmanyam, A. (2010). Liquidity skewness. Journal of Banking and Finance,

34(10), 2562–2571. doi:10.1016/j.jbankfin.2010.04.012

Schrand, C. M., & Zechman, S. L. C. (2012). Executive overconfidence and the slippery slope to financial misreporting. Journal of Accounting and Economics, 53(1-2), 311– 329. doi:10.1016/j.jacceco.2011.09.001

Shanken, J., & Zhou, G. (2007). Estimating and testing beta pricing models: Alternative method and their performance in simulations. Journal of Financial Economics. Sharpe, W. F. (1964). Capital Asset Prices: A Theory of Market Equilibrium under

Conditions of Risk. The Journal of Finance, 19 no.3, 425–442.

Sloan, R. G., & Sloan, R. G. (1996). Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings? Richard. The Accounting Review, 71(3), 289– 315.

Zhu, P., Jog, V., & Otchere, I. (2014). Idiosyncratic volatility and mergers and acquisitions in emerging markets. Emerging Markets Review, 19, 18–48.