ANALISIS KEBIJAKAN BARANG HASIL KELAUTAN DAN PERIKANAN YANG BERSIFAT STRATEGIS ATAS IMPOR DAN/ATAU

PENYERAHAN YANG DIBEBASKAN DARI PENGENAAN PAJAK PERTAMBAHAN NILAI

Disusun untuk memenuhi tugas mata kuliah Pengantar Kebijakan Pajak

Kelompok 8

Fadhil Aryo Bimo (1406573255) Muhammad Wiryo (1406619470) Nurul Alida (1406540780) Talitha Vinka (1406540710)

FAKULTAS ILMU SOSIAL ILMU POLITIK PROGRAM SARJANA REGULER PROGRAM ILMU ADMINISTRASI FISKAL

DAFTAR ISI

DAFTAR ISI...1

ABSTRAK...2

BAB 1: PENDAHULUAN...3

1.1 Latar Belakang Masalah...3

1.2 Pokok Permasalahan...8

1.3 Tujuan Penulisan...8

BAB II: KERANGKA TEORI...9

2.1 Pajak Pertambahan Nilai...9

2.2 Insentif PPN...10

2.3 Asas Economic Growth and Efficiency... 12

BAB III: METODE PENULISAN...13

BAB IV: PEMBAHASAN...14

4.1 Gambaran Umum Pembebasan PPN Bidang Kelautan dan Perikanan...14

4.2 Analisis Perbandingan Dibebaskan dan Terutang Tidak Dipungut ... 19

4.3 Analisis Asas Economic Growth ... 24

BAB V: PENUTUP...27

5.1 Kesimpulan...27

5.2 Rekomendasi...27

ABSTRAK

Penelitian ini membahas mengenai analisis kebijakan barang hasil kelautan dan perikanan yang bersifat strategis atas impor dan/atau penyerahan yang dibebaskan dari pengenaan pajak pertambahan nilai dalam Peraturan Pemerintah No. 81 Tahun 2015. Analisis kebijakan yang dilakukan menggunakan perbandingan fasilitas PPN dibebaskan dan PPN tidak dipungut serta asas economic growth. Penelitian dilakukan dengan menggunakan pendekatan kualitatif dengan jenis deskriptif, murni, dan cross sectional. Hasil pembahasan tulisan ini adalah fasilitas PPN tidak dipungut akan memberikan manfaat yang lebih besar bagi pengusaha dibandingkan fasilitas PPN dibebaskan dan fasilitas pembebasan PPN dapat menyebabkan persaingan ketat antara penyerahan dalam negeri dan penyerahan impor.

Kata kunci : PPN, PPN Impor, PPN dibebaskan, Perikanan ABSTRACT

This research discusses about the analysis of marine yield and fishery policy which is strategic over imports and/or transfers that are exempted from Value Added Tax imposition in Peraturan Pemerintah No. 81 Tahun 2015. The policy analysis that is conducted, uses equity and economic growth principles. Research is done by using qualitative approach with descriptive type, pure research, and cross sectional. The result of discussion of this paper is the VAT that is not collected will give more benefit for enterpreuneur rather than the VAT exemption and the VAT exemption can lead to high competition among domestic and import transfer.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Indonesia merupakan negara kepulauan terbesar di dunia yang memiliki luas perairan lebih besar dari luas daratan dengan 70% wilayah Indonesia terdiri dari lautan. Sebagai negara maritim sekaligus negara kepulauan tentunya dengan luas laut yang begitu besar mengandung kekayaan alam yang melimpah dan terdapat berbagai potensi di dalamnya. Salah satunya yaitu potensi untuk sektor perikanan yang memiliki potensi sangat besar bagi Indonesia. Indonesia memiliki potensi sumberdaya ikan sebesar 9,9 juta ton dan potensi luas lahan budidaya 83,6 juta hektare (ha) yang dapat dioptimalkan untuk mendorong sektor perekonomian masyarakat, serta meningkatkan ketersediaan dan konsumsi sumber protein ikan bagi masyarakat (www.finance.detik.com).

Namun, besarnya potensi yang dimiliki tidak serta merta Indonesia dapat mandiri dalam segala komoditi hasil kelautan dan perikanan. Terdapat komoditi hasil kelautan dan perikanan tertentu yang tidak ada di Indonesia sehingga diperlukan mekanisme impor. Impor dilakukan guna mengatasi kekurangan pasokan hasil kelautan dan perikanan untuk industri, dan yang tidak mempunyai wilayah produksi di Indonesia (www.finance.detik.com).

Grafik 1.1 Volume Impor Hasil Perikanan Indonesia Tahun 2009-2014

20090 2010 2011 2012 2013 2014

(Sumber: www.statistik.kkp.go.id, diolah oleh peneliti.)

Dari grafik diatas, terlihat data volume impor hasil perikanan Indonesia tahun 2009-2014. Total volume impor berkisar pada rentang jumlah 300 ribu sampai 500 ribu ton. Realisasi volume impor hasil perikanan turun sebesar 13,06 persen pada tahun 2014 dibanding tahun 2013 yaitu sebesar 307 ribu ton turun dari 353 ribu ton.

Sehubungan dengan kondisi kemaritiman Indonesia tersebut yang masih memerlukan mekanisme impor untuk memenuhi kebutuhan dalam negeri, pemerintah menerbitkan regulasi yaitu Peraturan Pemerintah (PP) Nomor 81 Tahun 2015.

Tujuan diterbitkannya PP No. 81 Tahun 2015 ini yaitu untuk mendorong pembangunan nasional dengan diberikan fasilitas perpajakan berupa pembebasan dari pengenaan Pajak Pertambahan Nilai atas impor dan/atau perolehan Barang Kena Pajak Tertentu yang bersifat strategis pada usaha sektor tertentu serta untuk melaksanakan Putusan Mahkamah Agung Nomor 70/P/HUM/2013, perlu mengganti Peraturan Pemerintah Nomor 12 Tahun 2001 tentang Impor dan atau Penyerahan Barang Kena Pajak Tertentu yang Bersifat Strategis yang dibebaskan dari Pengenaan Pajak Pertambahan Nilai sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Pemerintah Nomor 31 Tahun 2007 tentang Perubahan Keempat atas Peraturan Pemerintah Nomor 12 Tahun 2001 tentang Impor dan atau Penyerahan Barang Kena Pajak Tertentu yang Bersifat Strategis yang dibebaskan dari Pengenaan Pajak Pertambahan Nilai.

Dalam Pasal 16B UU PPN menyebutkan bahwa terdapat dua fasilitas dalam PPN. Salah satunya adalah berupa fasilitas dibebaskan dari pengenaan PPN. Fasilitas tersebut mempunyai konsekuensi yaitu pajak masukan yang berkaitan dengan penyerahan BKP tidak dapat dikreditkan. Pajak masukan yang tidak dapat dikreditkan tersebut pada akhirnya akan menjadi biaya yang melebur dalam harga jual/penggantian (UU No. 42 Tahun 2009).

Fasilitas PPN Dibebaskan berpotensi besar akan menyebabkan distorsi pada netralitas PPN. Jika fasilitas PPN Dibebaskan diberikan sebelum sampai pada level konsumsi akhir, secara keseluruhan bukan hanya tidak memberi manfaat, yang terjadi justru adanya pemajakan berganda. Sektor ekonomi yang mendapat fasilitas PPN Dibebaskan memang mendapat (sedikit) keringanan, tetapi itu diperoleh dengan mengorbankan sektor ekonomi yang menjadi konsumennya. Konsumen akhir akan menanggung beban pajak lebih besar daripada tanpa pemberian fasilitas. Pada hakikatnya, fasilitas PPN Dibebaskan cocok jika diberikan pada pembelian barang/jasa yang akan digunakan untuk konsumsi, bukan sebagai bahan baku atau alat produksi. Khususnya jika produksi barang/jasa yang sama masih harus diimpor karena belum bisa dihasilkan di dalam negeri (www.bppk.kemenkeu.go.id).

Sementara itu, PP No. 81 Tahun 2015 mengatur tentang impor dan/atau penyerahan BKP tertentu yang bersifat strategis yang dibebaskan dari pengenaan PPN. Sehubungan dengan barang hasil kelautan dan perikanan secara khusus pada Pasal 1 huruf b yang berisikan BKP tertentu yang bersifat strategis yang atas impornya dibebaskan dari pengenaan PPN meliputi: barang yang dihasilkan dari kegiatan usaha di bidang kelautan dan perikanan, baik penangkapan maupun budidaya, sebagaimana ditetapkan dalam Lampiran Peraturan Pemerintah yang merupakan bagian yang tidak terpisahkan dari Peraturan Pemerintah.

termasuk ikan hias, Rumput laut, Kerang, Tiram, Remis, Kepiting, Rajungan, Teripang, Lobster, Cumi/sotong, Gurita, Siput, Artemia.

Pada prinsipnya, semua barang adalah BKP, kecuali barang-barang tertentu yang diatur oleh pemerintah sebagai Barang Tidak Kena pajak (BTKP) (Rosdiana, Irianto, dan Putranti, 2011: 117). Klasifikasi barang yang dapat dikenai PPN tidak tertuang khusus dalam UU No. 42 Tahun 2009 (Undang-Undang PPN). Namun dalam Undang-Undang PPN tersebut disebutkan secara rinci barang apa saja yang diklasifikasikan ke dalam BTKP yang tidak dikenai PPN. Sehingga, dapat dipastikan jenis barang yang tidak disebutkan secara rinci tersebut termasuk kedalam golongan BKP atas PPN.

Aturan mengenai jenis barang yang diklasifikasikan tidak dikenai PPN yaitu dalam Undang-Undang PPN Pasal 4A ayat 2 mengatur dalam kelompok barang sebagai berikut yaitu a. barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya; b. barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak; c. makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak, termasuk makanan dan minuman yang diserahkan oleh usaha jasa boga atau katering; dan d. uang, emas batangan, dan surat berharga.

sayur-sayuran, yaitu sayuran segar yang dipetik, dicuci, ditiriskan, dan/atau disimpan pada suhu rendah, termasuk sayuran segar yang dicacah.

Berdasarkan penjelasan diatas, perlu ditekankan bahwa ikan tidak disebut dalam penjelasan pasal Undang-undang tersebut sebagai kelompok BTKP, sehingga dapat dipastikan secara legal bahwa ikan termasuk kelompok BKP. Meskipun ikan termasuk ke dalam kelompok BKP, namun terdapat ketentuan yang mengatur bahwa ikan dikategorikan BKP tertentu yang bersifat strategis yang dibebaskan dari pengenaan PPN.

Sejak diberlakukannya PP Nomor 81 Tahun 2015, peraturan tersebut telah menimbulkan pro dan kontra dari berbagai pihak. Berdasarkan Dirjen Penguatan Daya Saing Produk Kelautan dan Perikanan (PDSPKP) KKP, Nilanto Perbowo mengungkapkan dikeluarkannya kebijakan impor produk perikanan, tidak lain karena pihaknya mempertimbangkan faktor ketahanan pangan dan gizi, jaminan mutu dan keamanan pangan, serta keberlanjutan industri ekspor atau tradisional (www.mongabay.co.id).

Oleh karena itu, berdasarkan penerapan peraturan tersebut yang menimbulkan pro dan kontra, maka diperlukan adanya analisis atas penerapan kebijakan barang hasil kelautan dan perikanan yang bersifat strategis atas impor dan/atau penyerahan yang dibebaskan dari pengenaan PPN.

1.2 Pokok Permasalahan

Bagaimana analisis kebijakan barang hasil kelautan dan perikanan yang bersifat strategis atas impor dan/atau penyerahan yang dibebaskan dari pengenaan PPN?

1.3 Tujuan Penulisan

BAB II

KERANGKA TEORI 2.1. Pajak Pertambahan Nilai (PPN)

2.1.1 Definisi PPN

Pajak Pertambahan Nilai pada dasarnya merupakan Pajak Penjualan yang dipungut beberapa kali atas nilai tambah yang timbul pada setiap jalur rantai produksi dan distribusi, namun hanya untuk pertambahan nilai pada jalur yang dilalui barang dan jasa (Rosdiana, Irianto, dan Putranti, 2011:66). Nilai tambah tersebut dihitung dari selisih harga penjualan dan harga pembelian dengan semua biaya yang dikeluarkan untuk memproduksi suatu barang atau menjual kembali. Nilai tambah ini timbul karena adanya pemakaian faktor produksi di setiap jalur peredaran dalam menyiapkan, menghasilkan, menyalurkan, dan memperdagangkan barang atau pelayanan jasa kepada pemakai atau konsumen. 2.1.2 PPN atas Impor Barang Kena Pajak

Menurut Ilyas dan Suhartono (2007: 21), impor merupakan kegiatan memasukkan barang dari luar daerah pabean ke dalam daerah pabean. Impor yang dikenakan PPN hanya terbatas atas impor Barang Kena Pajak (BKP) saja dan tidak memperhatikan siapa yang melakukan impor tersebut. Siapapun dapat mengimpor BKP dan dibebani kewajiban membayar PPN terutang. Berdasarkan ketentuan perundang-undangan Pabean, impor BKP dibebaskan dari Bea Masuk.

Sukardji (2005: 404) mengemukakan bahwa dalam hal mengenai impor BKP terdapat dua jenis kegiatan, yaitu:

a) Kegiatan memasukkan BKP dari luar Daerah Pabean yang langsung dilakukan oleh dan untuk kepentingan importir yang bersangkutan. Objek PPN tersebut adalah kegiatan impor BKP.

Dari ketentuan di atas, dapat disimpulkan bahwa yang menjadi subjek PPN atas kegiatan impor BKP adalah orang atau badan yang mengimpor BKP, yaitu yang memasukkan BKP dari luar ke dalam daerah pabean, namun tidak disyaratkan bahwa yang melakukan impor harus importir.

Dasar pengenaan pajak atas impor BKP adalah nilai impor yang berupa uang yang menjadi dasar penghitungan bea masuk ditambah pungutan lainnya yang dikenakan berdasarkan ketentuan dalam peraturan perundang-undangan pabean. Nilai impor yang digunakan sebagai dasar pengenaan pajak yaitu nilai impor yang dihitung berdasarkan Laporan Pemeriksaan Surveyor (LPS) atau nilai impor yang tercantum dalam Pemberitahuan Impor Untuk Dipakai (PIUD), jika nilai impor menurut PIUD lebih besar daripada yang dihitung berdasarkan LPS yang dibuktikan dengan jumlah PPN yang disetor menurut Surat Setoran Pajak (SSP)-nya. Tarif PPN yang berlaku atas impor BKP adalah 10%.

2.2 Insentif PPN

Menurut Black Law Dictionary (Hasibuan, 2016), insentif pajak merupakan sebuah penawaran dari pemerintah melalui manfaat pajak dalam suatu kegiatan tertentu, seperti kontribusi uang atau harta untuk kegiatan yang berkualitas. Menurut Spitz sebagaimana dikutip Erly Suandy, secara umum terdapat empat macam bentuk insentif pajak:

1. Pengecualian dari pengenaan pajak 2. Pengurangan dasar pengenaan pajak 3. Pengurangan tarif pajak

4. Penangguhan pajak.

Sementara itu, pada Pasal 16B UU PPN No.42 Tahun 2009 ayat 1, tertulis bahwa ada dua bentuk insentif pajak, yaitu pajak terutang tidak dipungut sebagian atau seluruhnya atau dibebaskan dari pengenaan pajak, baik untuk sementara waktu maupun selamanya, untuk:

c. Impor BKP tertentu

d. Pemanfaatan BKP tidak berwujud tertentu dari luar daerah pabean di dalam daerah pabean.

Pada pasal ini, dijelaskan bahwa dapat dikreditkan bila Pajak Masukan yang dibayar atas perolehan BKP dan/atau perolehan JKP yang atas penyerahannya tidak dipungut PPN, sedangkan Pajak Masukan yang dibayar untuk perolehan BKP dan/atau perolehan JKP yang atas penyerahannya dibebaskan dari pengenaan PPN tidak dapat dikreditkan.

Sinaga (2013) mengatakan bahwa pada insentif pajak terutang tidak dipungut, pada hakikatnya sama saja dengan pengenaan tarif PPN 0%, namun Pajak Masukannya dapat dikreditkan. Insentif ini diberikan sebelum pada level konsumsi akhir yang tidak akan memberi manfaat sama sekali dari sisi beban pajak dan penanggung pajaknya. Konsumen akhir tetap akan menanggung PPN sebesar tarif dikali harga beli. Fasilitas ini sangat berdampak untuk kegiatan ekonomi yang menjadi prioritas nasional tanpa merugikan sektor usaha yang menjadi konsumen sektor prioritas tersebut. Sementara itu, insentif pembebasan pajak pada hakikatnya sama dengan penyerahan atas non BKP/JKP. Pembeli atau konsumen tetap menanggung beban PPN, dimana telah terutang pada mata rantai produksi dan distribusi sebelumnya. Pada akhirnya, beban PPN ini menjadi tanggungan pembeli karena digeser secara bertahap dalam tiap mata rantai produksi dan distribusi. Fasilitas ini dapat menyebabkan distorsi pada netralitas PPN dan cocok untuk diberikan pada pembelian barang atau jasa yang akan digunakan untuk konsumsi, bukan untuk produksi.

Sedangkan, fasilitas pembebasan PPN diberikan kepada para pengusaha yang bersangkutan antara lain dengan tujuan untuk mendorong pertumbuhan bidang usaha yang bersangkutan untuk membantu likuiditas perusahaan dan menunjang program pemerintah yang menyangkut hajat hidup orang banyak.

insentif ini juga diberikan atas impor BKP dan penyerahan BKP tertentu untuk bidang usaha tertentu yang sebelumnya diberikan insentif PPN ditanggung oleh pemerintah. Contoh yang berkaitan dengan penelitian ini adalah segala macam kapal beserta peralatan yang digunakan untuk oleh Perusahaan Penangkapan Ikan Nasional dan Perusahaan Pelayaran Niaga Nasional, makanan dan/atau bahan baku untuk pembuatan makanan ikan, bibit dan/atau benih dari barang perikanan, dan barang hasil perikanan baik dari perburuan atau penangkapan maupun penangkaran atau budidaya oleh nelayan atau kelompok nelayan.

2.3 Asas Economic Growth and Efficiency

Menurut American Institute of CPAs (2017), sistem pajak seharusnya tidak menghambat atau mengurangi kapasitas produktif ekonomi. Semua pajak pada umumnya mengurangi efisiensi ekonomi dan menciptakan distorsi, namun kebijakan pajak yang baik dapat meminimalkan efek dari hal tersebut. Sistem pajak juga seharusnya tidak menghalangi tujuan yurisdiksi ekonomi, seperti pertumbuhan ekonomi, pembentukan modal, dan daya saing internasional. Asas economic growth dan efficiency dimaksimalkan dengan sistem perpajakan yang selaras dengan prinsip dan tujuan ekonomi dari yurisdiksi pemberlakuan pajak. Pertumbuhan ekonomi dan efisiensi terhambat oleh peraturan pajak yang menguntungkan industri atau investasi tertentu, sehingga membuat tenaga kerja dan modal mengalir ke area tersebut dengan alasan yang tidak didukung oleh faktor ekonomi. Tindakan tersebut pun berpotensi membahayakan industri dan investasi lain dan juga ekonomi secara keseluruhan.

BAB III

METODE PENELITIAN

Metode pendekatan yang digunakan dalam penelitian ini adalah metode pendekatan kualitatif. Menurut Lincoln dalam Neuman (2003:72), pendekatan kualitatif adalah penelitian yang menekankan pada proses dan pemaknaan atas apa yang terjadi pada realitas sosial yang tidak diuji dan diukur dengan ketat baik dari segi frekuensi maupun kuantitas. Penelitian kualitatif berfokus pada pembentukan dan pemberian makna dari gejala sosial. Pada penelitian ini, peneliti berusaha untuk melakukan analisis kebijakan pembebasan pengenaan PPN atas penyerahan barang hasil kelautan dan perikanan yang bersifat strategis atas impor dalam PP No. 81 Tahun 2015.

Berdasarkan tujuannya, jenis penelitian ini merupakan penelitian deskriptif. Prasetyo dan Jannah (2010: 42) mengemukakan bahwa penelitian deskriptif adalah jenis penelitian yang dilakukan untuk memberikan ilustrasi yang lebih rinci mengenai suatu fenomena atau gejala sosial.

BAB IV PEMBAHASAN

4.1 Gambaran Umum Pembebasan PPN Bidang Kelautan dan Perikanan Dalam Pasal 5 ayat (2) Undang-Undang Dasar Republik Indonesia Tahun 1945, Presiden diberikan kekuasaan untuk membentuk serta menetapkan Undang-Undang dan Peraturan Pemerintah demi kepentingan negara. Atas dasar tersebut kemudian Presiden membentuk Undang-Undang Pajak Pertambahan Nilai (UU PPN) dengan persetujuan dari Dewan Perwakilan Rakyat. Salah satu pasal dari UU PPN mengatur mengenai pemberian fasilitas berupa pembebasan PPN atau PPN terutang tidak dipungut yang tercantum dalam Pasal 16B UU PPN.

Untuk mengatur lebih lanjut mengenai pelaksanaan dari pemberian fasilitas tersebut, diterbitkan Peraturan Pemerintah No. 81 Tahun 2015 Tentang Impor Dan/Atau Penyerahan Barang Kena Pajak Tertentu Yang Bersifat Strategis Yang Dibebaskan Dari Pengenaan Pajak Pertambahan Nilai. Peraturan ini merupakan bentuk insentif yang diberikan pemerintah dalam bidang perpajakan untuk mendorong pembangunan nasional khususnya dalam sektor tertentu yang menjadi skala prioritas pemerintah. Selanjutnya, untuk mengatur lebih lanjut mengenai tata cara pelaksanaan dari PP No. 81 Tahun 2015 diterbitkan Peraturan Menteri Keuangan (PMK) No. 268 Tahun 2015 Tentang Tata Cara Pemberian Fasilitas Dibebaskan Dari Pengenaan Pajak Pertambahan Nilai Atas Impor Dan/Atau Penyerahan Barang Kena Pajak Tertentu yang Bersifat Strategis Dan Tata Cara Pembayaran Pajak Pertambahan Nilai Barang Kena Pajak Tertentu yang Bersifat Strategis yang Telah Dibebaskan Serta Pengenaan Sanksi sebagai peraturan pelaksana dari PP No. 81 Tahun 2015.

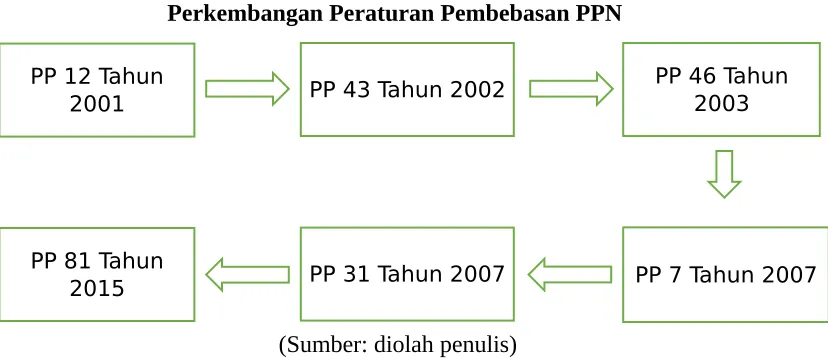

sebanyak 4 kali pada tahun 2002, 2003, 2007 dan 2007. Untuk lebih jelas, akan digambarkan melalui skema berikut:

Bagan 4.1

Perkembangan Peraturan Pembebasan PPN

(Sumber: diolah penulis)

Dalam Peraturan Pemerintah No. 12 Tahun 2001 dan keempat perubahan dari Peraturan Pemerintah tersebut menjelaskan yang dimaksud dengan barang hasil pertanian salah satunya adalah barang yang dihasilkan dari kegiatan usaha di bidang kelautan dan perikanan, baik dari penangkapan ataupun budidaya. Namun, baru pada PP No. 7 Tahun 2007 barang hasil pertanian dimasukkan dalam BKP yang diberikan fasilitas pembebasan PPN impor. Sedangkan, pembebasan PPN atas penyerahan barang hasil pertanian dalam negeri baru dicantumkan dalam PP No. 43 Tahun 2002. Selanjutnya, PP mengalami perubahan secara terus menerus sampai akhirnya diterbitkan PP No. 81 Tahun 2015. Dengan diterbitkannya PP No. 81 Tahun 2015, maka PP No. 12 Tahun 2001 beserta perubahannya dicabut dan dinyatakan tidak berlaku.

Dalam Lampiran PP No. 81 Tahun 2015 ditentukan jenis hasil kelautan dan perikanan aja saja yang diberikan fasilitas pembebasan PPN atas impor dan/atau penyerahan, yaitu:

Tabel 4.1

Jenis Produk Kelautan dan Perikanan Dibebaskan PPN No

.

Komoditi Proses Jenis Barang

Produk Kelautan dan Perikanan

1. Udang. Diangkat, dikumpulkan dengan Segar, hidup. PP 12 Tahun

2001

PP 46 Tahun 2003 PP 43 Tahun 2002

PP 81 Tahun

keranjang/karung. dikuliti/dikupas, dan/atau tanpa kepala.

Penanganan udang dengan pengemasan sementara untuk melindungi produk agar tidak mudah rusak.

dingin, beku, dengan atau tanpa kepala.

2. Ikan Hias. Dipasarkan hidup.

Pengumpulan dan pengangkutan ikan utuh diperairan umum atau di laut dalam satu kesatuan usaha maupun tidak.

Penanganan ikan hidup dengan pemberian oksigen dan/atau dipingsankan (dibius, diturunkan

Sirip, kulit, tulang dan hati ikan.

Pengumpulan dan pengangkutan ikan utuh di perairan umum atau di laut baik dalam satu kesatuan usaha maupun tidak.

pembekuan dalam keadaan utuh, dengan atau tanpa kepala dan isi perut.

Penanganan ikan dengan pengemasan sementara untuk melindungi produk agar tidak mudah rusak.

Sirip, kulit, tulang dan hati ikan.

4. Rumput Laut. Dipotong/diangkat, dikumpulkan

Perendaman atau

Penanganan kerang/tiram/ remis mati dengan pencucian/depurasi, penges- an/pendinginan dalam keadaan utuh, dikuliti/dikupas.

Penanganan kerang/tiram/ remis mati dengan pencucian/depurasi, dan pembekuan dalam keadaan dengan pencucian, peng-es-an/ pendinginan dalam keadaan utuh, dikuliti/ dikupas.

Penanganan kepiting/ rajungan mati dengan pencucian,

Penangangan teripang dengan pencucian, pembekuan dalam

Segar.

Dingin.

keadaan utuh

8. Lobster. Diangkat, dikumpulkan dengan keranjang/karung.

Penanganan lobster hidup dengan pemberian oksigen dan/atau dipingsankan (dibius, diturunkan pencucian, pembekuan dalam keadaa utuh.

Penanganan cumi/sotong, gurita, siput mati dengan pencucian, peng-esan/ pendinginan dalam keadaan utuh, dengan atau tanpa kepala dan isi perut.

Penanganan cumi/sotong, gurita, siput mati dengan pencucian, pembekuan dalam keadaan utuh, dengan atau tanpa kepala dan isi perut.

Segar, dingin, beku dan/atau tanpa kepala.

10. Artemia. Diangkat dan dikumpulkan

Penanganan dengan pencucian,

pendinginan dan/atau

pembekuan.

Dingin.

Beku.

(Sumber: Lampiran PP 81 Tahun 2015)

PMK No. 268 Tahun 2015 mengatur tata cara pelaksanaan dari PP No. 81 Tahun 2015, dimana untuk mendapatkan fasilitas pembebasan PPN khusus barang hasil kelautan dan perikanan, tidak memerlukan Surat Keterangan Bebas Pajak Pertambahan Nilai. Selain itu, pajak masukan yang berkaitan dengan penyerahan barang yang dimaksud dalam PP ini tidak dapat dikreditkan. Namun, PPN yang dibayar atas perolehan Barang Kena Pajak Tertentu yang bersifat strategis oleh Pengusaha Kena Pajak Pembeli, dapat dikreditkan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

4.2 Analisis Perbandingan PPN Dibebaskan dan PPN Terutang Tidak dipungut

Dalam rangka memberikan kemudahan dalam bidang perpajakan berupa pembebasan dari pengenaan PPN atas impor dan/atau perolehan BKP tertentu yang dinyatakan sebagai BKP yang bersifat strategis, pemerintah menerbitkan PP No. 81 Tahun 2015. PP tersebut merupakan peraturan yang diterbitkan pemerintah untuk lebih mendorong pembangunan nasional serta perkembangan dunia usaha sektor-sektor tertentu dengan membantu tersedianya barang-barang yang bersifat strategis. Salah satu BKP yang diberikan pembebasan PPN adalah barang yang dihasilkan dari kegiatan usaha di bidang kelautan dan perikanan, baik penangkapan maupun budidaya. Dengan adanya fasilitas pembebasan PPN, pengusaha yang melakukan impor dan/atau penyerahan hasil kegiatan usaha di bidang kelautan dan perikanan tidak memungut PPN atas penyerahan yang dilakukan tersebut.

merupakan kebijakan yang menggunakan fasilitas dibebaskan sehingga pajak masukan yang telah dibayarkan tidak dapat dikreditkan.

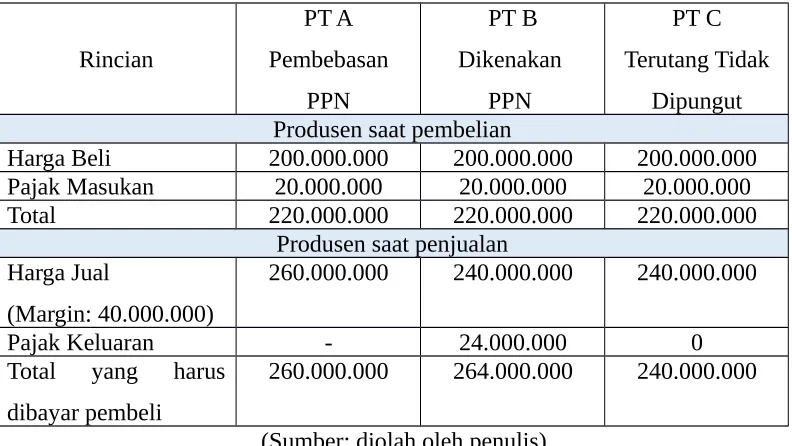

Adanya perbedaan atas pengkreditan pajak masukan untuk kedua fasilitas ini nantinya akan mempengaruhi harga jual dari pengusaha dalam negeri. Untuk lebih memahami perbedaan harga jual antara penyerahan hasil kegiatan usaha di bidang kelautan dan perikanan dengan fasilitas pembebasan PPN, dikenakan PPN, dan PPN terutang tidak dipungut, akan dijelaskan melalui ilustrasi berikut:

PT A menjual ikan yang berasal dari luar negeri dengan mendapatkan fasilitas pembebasan PPN, PT B menjual ikan dengan dikenakan PPN, dan PT C menggunakan fasilitas PPN terutang tidak dipungut. Maka, perhitungan harga jual yang dibebankan kepada pembeli adalah sebagai berikut:

Tabel 4.2

Perbandingan Perhitungan Pembebasan PPN dan Dikenakan PPN

264.000.000. Pada akhir masa pajak, PT B akan menggunakan mekanisme kredit atas Pajak Masukan dan Pajak Keluaran yang dimilikinya dengan perhitungan:

Sedangkan, PT A yang membeli ikan seharga Rp 200.000.000 dengan mendapatkan fasilitas pembebasan PPN, juga akan dipungut PPN (yang akan menjadi Pajak Masukan) sebesar 10% yaitu Rp 20.000.000. Kemudian, PT A akan menjual ikan yang telah dibelinya kepada pembeli lain seharga Rp 260.000.000 dengan asumsi margin Rp 40.000.000. Fasilitas pembebasan PPN yang didapatkan oleh PT A menyebabkan Pajak Masukan yang telah dibayar atas perolehan ikan tidak dapat dikreditkan sehingga pengusaha akan membebankan Pajak Masukan sebesar Rp 20.000.000 yang nantinya akan mempengaruhi harga jual dari PT A. Atas pembebanan Pajak Masukan tersebut, harga jual yang ditawarkan oleh PT A terdiri dari Harga Pokok Penjualan (HPP) + Margin + Pajak Masukan. Penjualan ikan dari PT A kepada pembeli dengan nominal sebesar Rp 260.000.000 tidak akan dipungut PPN (yang akan menjadi Pajak Keluaran bagi PT A) karena telah mendapatkan fasilitas pembebasan PPN. Selain itu, pada akhir masa pajak, PT A tidak melakukan mekanisme kredit pajak karena fasilitas pembebasan PPN tidak memperbolehkan Pajak Masukan untuk dikreditkan.

Lain halnya dengan PT C yang mendapatkan fasilitas PPN terutang tidak dipungut. Atas pembelian ikan yang dilakukan oleh PT C, akan dipungut PPN (yang akan menjadi Pajak Masukan) sebesar Rp 20.000.000. Setelah itu, dengan asumsi margin sebesar Rp 40.000.000, PT C akan menjual ikan dengan harga jual Rp 240.000.000. Penjualan tersebut menjadi penjualan yang terutang PPN namun tidak dipungut oleh PT C sehingga Pajak Keluaran yang dimiliki PT C adalah Rp

PPN yang dibayar = PK - PM

= Rp 24.000.000 – Rp 20.000.000

0. Pada akhir masa pajak, PT B akan menggunakan mekanisme kredit atas Pajak Masukan dan Pajak Keluaran yang dimilikinya dengan perhitungan:

Atas PPN Lebih Bayar yang dimiliki PT C, dapat dikompensasikan untuk masa pajak berikutnya atau jika pada akhir tahun pajak dapat direstitusi.

Berdasarkan ketiga perhitungan diatas, fasilitas yang diberikan pemerintah baik berupa pembebasan ataupun terutang tidak dipungut akan memberikan dampak yang signifikan bagi harga jual yang diberikan perusahaan. Untuk perhitungan dengan dikenakan PPN, harga yang harus dibayarkan oleh pembeli adalah Rp 264.000.000. Untuk perhitungan dengan menggunakan fasilitas dibebaskan, harga yang harus dibayarkan oleh pembeli adalah Rp 260.000.000. Sedangkan, untuk perhitungan dengan menggunakan fasilitas terutang tidak dipungut, harga yang harus dibayarkan oleh pembeli adalah Rp 240.000.000.

Jika dikaitkan dengan tujuan dari pemberian insentif PPN dalam PP 81 Tahun 2015, akan lebih tepat jika pemerintah memberikan fasilitas berupa PPN terutang tidak dipungut. Fasilitas ini akan memberikan dampak yang signifikan pada harga jual yang dibayarkan oleh pembeli. Pembeli akan cenderung memilih membeli ikan dari pengusaha yang menawarkan harga jual paling rendah untuk meminimalkan biaya yang dikeluarkannya. Jika lebih banyak pembeli yang memilih untuk membeli ikan pada pengusaha tersebut, nantinya akan mempengaruhi perkembangan usaha dari pengusaha ikan dalam negeri.

Kedua fasilitas PPN, baik pembebasan ataupun terutang tidak dipungut, masing-masing memiliki kelebihan dan kelemahan. Dari sisi pemerintah, fasilitas PPN dibebaskan akan lebih menguntungkan karena secara administrasi mudah dilaksanakan dan pemerintah tidak menanggung beban dari Pajak Masukan yang tidak dapat dikreditkan. Namun, bagi pengusaha, fasilitas pembebasan PPN dinilai tidak terlalu memberikan dampak yang cukup signifikan pada kegiatan usahanya

PPN yang dibayar = PK - PM

karena pada akhirnya pengusaha harus membiayakan pajak masukan yang telah dibayarkannya.

Sedangkan, fasilitas PPN terutang tidak dipungut akan memberikan dampak yang signifikan bagi pengusaha karena adanya pengkreditan Pajak Masukan yang telah dibayarkannya sehingga tidak perlu dibebankan. Dengan adanya Pajak Masukan yang dapat dikreditkan, harga jual yang dimiliki oleh pengusaha akan lebih rendah sehingga dapat menarik pembeli yang lebih banyak. Namun, dari sisi pemerintah, fasilitas PPN terutang tidak dipungut dapat mengancam penerimaan negara karena adanya pengkreditan atas Pajak Masukan dan adanya kemungkinan untuk restitusi PPN yang lebih bayar.

Dengan demikian, akan lebih baik jika pemilihan fasilitas PPN yang akan diberikan disesuaikan terlebih dahulu dengan tujuan diterbitkannya peraturan tersebut. PP No. 81 Tahun 2015 memiliki tujuan untuk memberikan kemudahan dalam bidang perpajakan dan untuk lebih mendorong pembangunan nasional serta perkembangan dunia usaha sektor-sektor tertentu, maka akan lebih baik jika pemerintah memberikan fasilitas PPN terutang tidak dipungut sehingga kemungkinan tercapainya tujuan dari peraturan ini akan jauh lebih besar.

4.3 Analisis Asas Economic Growth

Kondisi Indonesia sebagai negara maritim yang masih memerlukan impor untuk memenuhi pasokan ikan di dalam negeri, didukung oleh pemerintah. Dukungan pemerintah terhadap impor di sektor perikanan salah satunya melalui PP No 81 Tahun 2015. Dalam PP tersebut, pemerintah memberikan insentif untuk kegiatan impor berupa fasilitas pembebasan PPN dengan penyerahan impor. Namun, banyaknya jumlah ikan yang masuk ke Indonesia akan berdampak pada ketatnya daya saing sektor perikanan bagi pengusaha yang melakukan penyerahan impor dengan pengusaha yang melakukan penyerahan ikan di dalam negeri.

nelayan dalam negeri harus dapat meningkatkan produknya dari sisi kuantitas maupun kualitas agar tidak kalah untuk bersaing dengan produk ikan impor.

Apabila pengusaha ikan lebih memilih untuk melakukan penyerahan ikan secara impor, tentunya akan menurunkan tingkat perekonomian bagi nelayan. Menurunnya tingkat perekonomian bagi nelayan dapat berujung pada matinya tingkat daya saing produk perikanan yang ditangkap oleh nelayan nasional hingga menyebabkan pindahnya mata pencaharian nelayan dan anak buah kapal (ABK)

(teropongsenayan.com). Dampak dari kegiatan impor tersebut tentunya akan

menyebabkan terhambatnya sektor perikanan dalam negeri. Hal ini tidak sejalan dengan teori bahwa penerapan suatu kebijakan pajak tidak boleh menghambat kapasitas produktif ekonomi dan membuat tenaga kerja mengalir kepada sektor lain. Dampak tersebut juga tidak sejalan dengan tujuan dari penjelasan dalam PP No. 81 Tahun 2015 yaitu dalam rangka keberhasilan sektor kegiatan ekonomi yang berprioritas tinggi dalam skala nasional dengan tetap memperhatikan daya saing nasional.

Alasan pertama penyerahan ikan secara impor bersaing ketat dengan penyerahan ikan dalam negeri adalah jenis ikan yang diimpor merupakan jenis ikan yang cukup berpotensi. Hal ini terjadi karena dalam peraturan terdapat beberapa ketentuan yang menimbulkan permasalahan lain bagi pihak pengusaha yang melakukan penyerahan dalam negeri. Dalam PP No. 81 Tahun 2015 dijelaskan jenis hasil kelautan dan perikanan apa saja yang diberikan fasilitas pembebasan impor. Dalam daftar tersebut, terdapat beberapa jenis ikan yang juga diproduksi di dalam negeri, seperti ikan tongkol, ikan tuna, dan ikan cakalang (www.kiara.or.id). Hal ini mengindikasikan kurangnya proteksi pemerintah terhadap jenis ikan yang mendapatkan fasilitas pembebasan PPN atas impor.

untuk memilih penyerahan ikan secara impor terlebih jika pengusaha yang melakukan usaha dibidang pengolahan ikan. Pengusaha tersebut tentunya memerlukan pasokan ikan yang banyak untuk kegiatan produksi.

Kurang dibatasinya jenis ikan yang mendapatkan fasilitas pembebasan PPN atas impor akan mengakibatkan melemahnya daya saing hasil perikanan nasional dengan daya saing hasil perikanan impor. Hal tersebut nantinya akan mempengaruhi pertumbuhan ekonomi dari pengusaha yang melakukan kegiatan penyerahan dalam negeri. Untuk mengatasi dampak tersebut, nelayan harus berusaha secara lebih agar produksi ikan memiliki jumlah yang tetap dalam setiap musim, mengingat antisipasi bagi pengusaha dalam menjalankan produksinya.

Alasan yang kedua adalah ikan dengan penyerahan impor memiliki harga yang cenderung lebih murah, seperti yang terjadi di Pasar Pelita Kota Sukabumi. Di pasar tersebut, harga ikan tongkol dengan penyerahan lokal mencapai Rp 12.000 perkilogram sedangkan harga ikan tongkol dengan penyerahan impor hanya Rp 8.000 perkilogram. Melalui harga ini, terlihat bahwa penyerahan ikan dengan impor memiliki selisih Rp 4.000 perkilogramnya (www.republika.co.id).

Adanya selisih harga tersebut, pengusaha sektor perikanan dengan penyerahan secara impor akan dapat menghemat biaya pembelian bahan baku berupa ikan. Selisih harga tersebut juga akan mengakibatkan distorsi terhadap penyerahan ikan dalam negeri yang dapat melemahkan kegiatan transaksi penyerahan ikan di dalam negeri hingga berdampak pada produktifitas nelayan dalam penangkapan ikan. Terlebih jika penyerahan yang dilakukan oleh pengusaha sektor perikanan yang cenderung besar karena memerlukan pasokan ikan yang banyak untuk usahanya. Semakin banyak penyerahan yang dilakukan maka akan semakin besar selisih penghematan yang akan timbul antara penyerahan impor dan penyerahan dalam negeri. Dengan penghematan tersebut, pengusaha tidak memiliki masalah dalam cashflow jika membeli ikan melalui penyerahan impor. Penghematan tersebut dapat digunakan oleh pengusaha untuk melakukan investasi atau meningkatakan produktifitas.

Perbandingan Penyerahan Impor dan Penyerahan Dalam Negeri Penyerahan impor Penyerahan dalam negeri Harga ikan tongkol

(1 kg)

Rp 8.000 Rp 12.000

Selisih Rp 4.000

Harga ikan tongkol (100 kg)

Rp 800.000 Rp 1.200.000

Selisih Rp 400.000 (100 * Rp 4.000)

BAB V PENUTUP 5.1 Kesimpulan

Kebijakan fasilitas PPN atas impor dan/atau penyerahan hasil kegiatan usaha bidang kelautan dan perikanan yang diberikan pemerintah akan lebih memberikan manfaat yang lebih besar bagi pengusaha dalam negeri jika menggunakan fasilitas PPN tidak dipungut dibandingkan dengan fasilitas pembebasan PPN. Sedangkan, dilihat dari asas economic growth, fasilitas pembebasan PPN dapat menyebabkan persaingan ketat antara penyerahan dalam negeri dan penyerahan impor. Timbulnya persaingan ini dapat mengakibatkan terjadinya distorsi bagi pengusaha dalam melakukan transaksi penyerahan ikan karena penyerahan ikan dengan impor memiliki keuntungan yang tentunya tidak akan kegiatan produksi dari pengusaha tersebut. Distorsi tersebut dapat berdampak pada pindahnya mata pencaharian nelayan dan anak buah kapal. Dengan kondisi seperti itu, nelayan dalam negeri harus dapat meningkatkan produksi secara kuantitas dan kualitas agar dapat bersaing ketat secara unggul dengan penyerahan ikan secara impor.

5.2 Rekomendasi

Berdasarkan hasil penelitian yang telah dilakukan, dapat dirumuskan beberapa saran, yaitu:

1. Pemerintah sebaiknya mempertimbangkan untuk memberikan fasilitas PPN dalam bidang kelautan dan perikanan dengan menggunakan sistem PPN terutang tidak dipungut dibandingkan PPN dibebaskan, karena sistem PPN terutang tidak dipungut akan lebih menguntungkan pengusaha dari sisi persaingan harga jual di pasar;

2. Pemerintah sebaiknya memaksimalkan potensi sektor perikanan di dalam negeri terlebih dahulu, mengingat bahwa Indonesia memiliki sumber daya sektor perikanan yang melimpah;

4. Pemerintah sebaiknya membatasi jenis ikan impor yang mendapatkan fasilitas pembebasan PPN agar pengusaha tidak melakukan penyerahan secara impor terhadap jenis ikan yang memiliki potensi tinggi di dalam negeri; dan

DAFTAR PUSTAKA BUKU

Ilyas, Wirawan B. dan Rudy Suhartono. Pajak Pertambahan Nilai dan Penjualan Barang Mewah. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2007.

Neuman, W. Laurence. Social Research Methods: Qualitative and Quantitative Approaches. Fourth Edition. Boston: Allyn & Bacon. 2003.

Neuman, W. Laurence. Social Research Method: Qualitative Quantitative Approaches. Seventh Edition. USA: Edinburgh Gate: Pearson Education Limited. 2014.

Prasetyo, Bambang dan Lina M Jannah. Metode Penelitian Kuantitatif. Jakarta: Raja Grafindo Persada, 2010.

Rosdiana, Haula, dkk. Teori Pajak Pertambahan Nilai: Kebijakan dan Implementasinya di Indonesia. Bogor: Penerbit Ghalia Indonesia. 2011.

Rosdiana, Haula dan Edi Slamet Irianto. Pengantar Ilmu Pajak:Kebijakan dan Implementasi di Indonesia. Depok: Rajagrafindo Persada. 2012.

Rosdiana, Haula, Edi Slamet Irianto, Titi Muswati Putranti. Teori Pajak Pertambahan Nilai: Kebijakan dan Implementasinya di Indonesia. Jakarta: Ghalia Indonesia. 2011.

Sukardji, Untung. Pajak Pertambahan Nilai. Jakarta: Rajagrafindo Persada. 2005. PERATURAN

Republik Indonesia. Undang-Undang Nomor 42 Tahun 2000 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah mengenai pemberian fasilitas pembebasan PPN.

Republik Indonesia. Peraturan Menteri Keuangan No. 268 Tahun 2015 Tentang Tata Cara Pemberian Fasilitas Dibebaskan Dari Pengenaan Pajak Pertambahan Nilai Atas Impor Dan/Atau Penyerahan Barang Kena Pajak Tertentu yang Bersifat Strategis Dan Tata Cara Pembayaran Pajak Pertambahan Nilai Barang Kena Pajak Tertentu yang Bersifat Strategis yang Telah Dibebaskan Serta Pengenaan Sanksi

Republik Indonesia. Keputusan Menteri Keuangan Nomor 129/KMK.04/2003 tentang Pembebasan dan/atau Pengembalian Bea Masuk dan/atau Cukai serta Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah Tidak Dipungut atas Impor Barang dan/atau Bahan untuk Diolah, Dirakit, atau Dipasang pada Barang Lain dengan Tujuan untuk Diekspor dan Pengawasannya Republik Indonesia, Undang-undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai.

PUBLIKASI ELEKTRONIK

“10 Jenis Ikan yang Paling Banyak Diimpor Indonesia”. Tempo 1 Mei 2017.

<

https://m.tempo.co/read/news/2016/06/08/090777714/10-jenis-ikan-yang-paling-banyak-diimpor-indonesia>

“Apa Perbedaan Hakikat Fasilitas PPN Tidak Dipungut dari PPN Dibebaskan?” Badan Pendidikan dan Pelatihan Keuangan Kementerian Keuangan 8 Mei 2017. <http://www.bppk.kemenkeu.go.id/publikasi/artikel/167-artikel- pajak/12570-apa-perbedaan-hakikat-dari-fasilitas-ppn-tidak-dipungut-dan-fasilitas-ppn-dibebaskan>

“Analisis Data Pokok 2015.” Kementerian Kelautan dan Perikanan 4 Mei 2017.

<http://statistik.kkp.go.id/sidatik-dev/Publikasi/src/analisisdatakkp2015.pdf>

“Impor Produk Perikanan Dibebaskan, Tapi Sangat Terbatas”. Mongabay Indonesia 1 Mei 2017.

<

Inilah Alasannya Ikan Impor Lebih Diminati. Republika 7 Mei 2017.

<

http://www.republika.co.id/berita/regional/nusantara/12/01/13/lxqd4r-inilah-alasannya-ikan-impor-lebih-diminati>

“Menteri Susi Sebut Ikan Impor Bebas Bea Masuk, Ikan Cilacap Kena Pajak 10%”. Detik Finance 29 April 2017.

<

https://finance.detik.com/ekonomi-bisnis/2737900/menteri-susi-sebut-ikan-impor-bebas-bea-masuk-ikan-cilacap-kena-pajak-10>.

“Mutu Impor Ikan Dinilai Rawan”. KIARA 1 Mei 2017.

https://www.kiara.or.id/mutu-impor-ikan-dinilai-rawan/

“Potensi Sumberdaya Ikan 9,9 Juta Ton, RI Bisa Kurangi Impor Sapi”. Detik Finance 29 April 2017.

<

https://finance.detik.com/berita-ekonomi-bisnis/d-3468826/potensi-sumberdaya-ikan-99-juta-ton-ri-bisa-kurangi-impor-sapi>.

“Potensi Tangkapan Ikan RI Capai 9,931 Juta Ton di 2016”. Detik Finance 1 Mei 2017. <https://finance.detik.com/berita-ekonomi-bisnis/d-3346665/potensi-tangkapan-ikan-ri-capai-9931-juta-ton-di-2016>

“RI Punya Laut Luas Tapi Masih Impor Ikan, Ini Alasannya.” Detik Finance 4 Mei 2017. <https://finance.detik.com/ekonomi-bisnis/3239490/ri-punya-laut-luas-tapi-masih-impor-ikan-ini-alasannya>

“Sekilas Tentang Insentif Pajak”. Binus University 1 Mei 2017. http://business-law.binus.ac.id/2016/10/17/sekilas-tentang-insentif-pajak/

“Stok Ikan Di Perairan Indonesia Melimpah Tapi Kenapa Masih Impor”. Teropong Senayan 1 Mei 2017. <http://www.teropongsenayan.com/41791-stok-ikan-di-perairan-indonesia-melimpah-tapi-kenapa-masih-impor>

LAINNYA