12

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Teori Sinyal (Signalling Theory)

Teori sinyal atau signalling theory mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal yang diberikan berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain. Agar memberikan sinyal yang positif berupa laporan yang baik kepada pihak eksternal, maka perusahaan dapat memberikan informasi mengenai manajemen modal kerja dalam menilai kinerja perusahaan memperoleh keuntungan yang maksimal.

13 yang dikeluarkan, semuanya dimaksudkan untuk menyiratkan sesuatu dengan harapan pasar atau pihak eksternal akan melakukan perubahan penilaian atas perusahaan (Gumanti, 2009 : 4).

2.1.2 Teori Struktur Modal (Capital Structure)

Didalam melakukan kegiatan operasional terutama dimasa krisis, perusahaan

dihadapkan adanya suatu variasi dalam pembelanjaan, dalam arti kadang-kadang

perusahaan lebih baik menggunakan dana yang bersumber dari utang (debt), tetapi

terkadang perusahaan lebih baik jika menggunakan dana yang berasal dari modal

sendiri (equity). Oleh karena itu, manajer keuangan dalam menjalankan kegiatan

bisnis perlu berusaha untuk memenuhi suatu sasaran tertentu mengenai perimbangan

antara besarnya utang dan jumlah modal sendiri untuk memenuhi kebutuhan

pembiayaan perusahaan yang tercermin dalam struktur modal perusahaan.

Struktur modal suatu perusahaan merupakan gabungan modal sendiri (equity) dan hutang perusahaan (debt). Modal sendiri (equity) berasal dari common stock, paid in capital, retained earning, dan dikurangi treasury stock

14 2.1.3 Manajemen Modal Kerja

Pengertian manajemen dalam Kamus Bahasa Indonesia Online adalah “(1) penggunaan sumber daya secara efektif untuk mencapai sasaran, (2) pimpinan yang bertanggung jawab atas jalannya perusahaan dan organisasi (sumber: www.google.co.id)”. Menurut Robbins dan Mary (2010 : 7) manajemen “melibatkan aktivitas-aktivitas koordinasi dan pengawasan terhadap pekerjaan orang lain, sehingga pekerjaan tersebut dapat diselesaikan secara efisien dan efektif”.

Modal kerja (working capital) menurut Subramanyam dan Jhon (2011 : 241) adalah “selisih aset lancar setelah dikurangi kewajiban lancar”. Menurut Kasmir (2012 : 250) modal kerja merupakan “modal yang digunakan untuk melakukan kegiatan operasi perusahaan. Modal kerja diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat-surat berharga, piutang, sediaan, dan aktiva lancar lainnya”.

Kasmir (2012 : 254) faktor yang mempengaruhi modal kerja, yaitu: 1. Jenis perusahaan,

jenis kegiatan perusahaan dalam praktiknya meliputi dua macam, yaitu: perusahaan yang bergerak dalam bidang jasa dan nonjasa (industri). Kebutuhan modal dalam perusahaan industri lebih besar jika dibandingkan dengan perusahaan jasa. Di perusahaan industri, investasi dalam bidang kas, piutang, dan sediaan relatif lebih besar jika dibandingkan dengan perusahaan jasa.

2. Syarat kredit,

penjualan yang pembayarannya dilakukan dengan cara mencicil (angsuran) juga sangat mempengaruhi modal kerja. Hal yang perlu diketahui dari syarat-syarat kredit dalam hal ini adalah syarat untuk pembelian bahan atau barang dagangan dan syarat penjualan.

3. Waktu produksi,

15 4. Tingkat perputaran sediaan,

pengaruh tingkat perputaran sediaan terhadap modal kerja cukup penting bagi perusahaan. Semakin kecil atau rendah tingkat perputaran, kebutuhan modal kerja semakin tinggi, demikian pula sebaliknya.

Menurut Kasmir (2012 : 256) sumber-sumber dana untuk modal kerja dapat diperoleh dari penurunan jumlah aktiva dan kenaikan passiva. Beberapa sumber modal kerja yang dapat digunakan, yaitu:

1. Hasil operasi perusahaan,

2. Keuntungan penjualan surat-surat berharga, 3. Penjualan saham,

4. Penjualan aktiva tetap, 5. Penjualan obligasi, 6. Memperoleh pinjaman, 7. Dana hibah,

8. Sumber lainnya.

Dapat disimpulkan bahwa secara umum kenaikan dan penurunan modal kerja disebabkan:

1. adanya kenaikan modal (penambahan modal pemilik atau laba), 2. adanya pengurangan aktiva tetap (penjualan aktiva tetap), 3. adanya penambahan utang (Kasmir, 2012 : 257).

Secara umum dikatakan bahwa penggunaan modal kerja biasa dilakukan perusahaan untuk:

1. Pengeluaran untuk gaji, upah dan biaya operasi perusahaan lainnya, 2. Pengeluaran untuk membeli bahan baku atau barang dagangan, 3. Menutupi kerugian akibat penjualan surat berharga,

4. Pembentukan dana,

5. Pembelian aktiva tetap (tanah, bangunan, kendaraan, mesin, dan lain-lain), 6. Pembayaran utang jangka panjang,

16 Manajemen modal kerja menurut Syahyunan (2013 : 46) adalah

kegiatan yang mencakup semua fungsi manajemen atas aset lancar dan kewajiban jangka pendek perusahaan. Manajemen modal kerja yang efektif menjadi sangat penting untuk pertumbuhan kelangsungan perusahaan dalam jangka panjang. Apabila perusahaan kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya, maka besar kemungkinannya akan kehilangan pendapatan dan keuntungan. Perusahaan yang tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka pendek tepat pada waktunya dan akan menghadapi masalah likuiditas. Sasaran yang ingin dicapai dari manajemen modal kerja adalah: 1. Memaksimalkan nilai perusahaan dengan mengelola aset lancar sehingga

tingkat pengembalian investasi marjinal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aset-aset tersebut.

2. Meminimalkan biaya modal yang digunakan untuk membiayai aset lancar. 3. Pengawasan terhadap arus dana dalam aset lancar dan ketersediaan dana

dari sumber utang, sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya pada saat jatuh tempo.

Kasmir (2012 : 253) tujuan manajemen modal kerja bagi perusahaan adalah:

1. Guna memenuhi kebutuhan likuiditas perusahaan,

2. Dengan modal kerja yang cukup perusahaan memiliki kemampuan untuk memenuhi kewajiban pada waktunya,

3. Memungkinkan perusahaan untuk memiliki sediaan yang cukup dalam rangka memenuhi kebutuhan pelanggannya,

4. Memungkinkan perusahaan untuk memperoleh tambahan dana dari para kreditor, apabila rasio keuangannya memenuhi syarat,

5. Memungkinkan perusahaan memberikan syarat kredit yang menarik minat pelanggan, dengan kemampuan yang dimilikinya,

6. Guna memaksimalkan penggunaan aktiva lancar guna meningkatkan penjualan dan laba,

7. Melindungi diri apabila terjadi krisis modal kerja akibat turunnya nilai aktiva lancar.

2.1.3.1 Rasio Kas

Rasio kas atau cash ratio menurut Kasmir (2012 : 138) merupakan alat yang digunakan untuk

17 Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas seperti rekebing giro atau tabungan di bank (yang dapat ditarik setiap saat). Dapat dikatakan rasio ini menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya.

Rumus yang digunakan untuk mencari rasio kas atau Cash Ratio adalah sebagai berikut:

���ℎ����� (��) =���ℎ������������ℎ���������������������

2.1.3.2 Perputaran Piutang

Kasmir (2012 : 41) piutang merupakan “tagihan perusahaan kepada pihak lainnya yang memiliki jangka waktu tidak lebih dari satu tahun. Piutang ini terjadi akibat dari penjualan barang atau jasa kepada konsumennya secara angsuran (kredit)”.

Manajer keuangan dalam melakukan manajemen piutang harus dapat menentukan jumlah piutang yang seimbang antara perolehan laba dan risiko. Perolehan laba memang dapat meningkat apabila manajer keuangan memperlunak persyaratan penjualan secara kredit. Namun hal itu juga akan menimbulkan berbagai biaya seperti perlunya menambah pegawai di unit yang mengurus dan mengawasi administrasi kredit, meningkatnya biaya bunga pinjaman terkait dengan piutang, serta akan meningkatkan risiko berupa tidak dapat ditagihnya piutang. Oleh karena itu, manajer keuangan harus mengupayakan agar perolehan laba meningkat karena penjualan kredit dapat menutup kenaikan berbagai biaya tersebut.

Kasmir (2012 : 176) perputaran piutang merupakan rasio yang digunakan untuk

18 tinggi rasio menunjukkan bahwa modal kerja yang ditanamkan dalam piutang semakin rendah (bandingkan dengan rasio tahun sebelumnya) dan tentunya kondisi ini bagi perusahaan semakin baik. Hal yang jelas adalah rasio perputaran piutang memberikan pemahaman tentang kualitas piutang dan kesuksesan penagihan piutang.

Rumusan untuk mencari receivable turn over adalah sebagai berikut: ������������������ (���) =���������������

�������

2.1.3.3 Perputaran Persediaan

Menurut Syahyunan (2013 : 78) persediaan meliputi “semua barang atau bahan yang diperlukan dalam proses lebih lanjut atau dijual. Persediaan mempunyai peran yang penting bagi setiap perusahaan karena erat hubungannya dengan produksi dan penjualan”.

Kasmir (2012 : 180) perputaran sediaan merupakan rasio yang digunakan untuk

mengukur berapa kali dana yang ditanamkan dalam sediaan (inventory) ini berputar dalam satu periode. Rasio ini dikenal dengan nama Inventory Turn Over. Dapat diartikan pula bahwa perputaran sediaan merupakan rasio yang menunjukkan berapa kali jumlah barang sediaan diganti dalam satu tahun. Apabila rasio yang diperoleh tinggi, ini menunjukkan perusahaan bekerja secara efisien dan likuid persediaan semakin baik.

Rumusan untuk mencari inventory turn over dapat digunakan dengan cara sebagai berikut:

����������������� (���) =���������

�������

2.1.3.4 Perputaran Modal Kerja

Perputaran modal kerja atau working capital turn over menurut Kasmir (2012 : 182) merupakan

19 perusahaan sedang kelebihan modal kerja. Hal ini mungkin disebabkan karena rendahnya perputaran persediaan atau piutang atau saldo kas yang terlalu besar demikian pula apabila sebaliknya yang terjadi.

Rumus yang digunakan untuk mencari perputaran modal kerja adalah sebagai berikut:

�������������������� (����) =��������� ����� ℎ

����� �����

2.1.3.5 Debt to Equity Ratio

Dalam praktiknya untuk menutupi kekurangan akan kebutuhan dana, perusahaan memiliki beberapa pilihan sumber dana yang dapat digunakan. Pemilihan sumber dana ini tergantung dari tujuan, syarat-syarat, keuntungan, dan kemampuan perusahaan tentunya. Sumber-sumber dana secara garis besar dapat diperoleh dari modal sendiri dan pinjaman (bank atau lembaga keuangan lainnya). Perusahaan dapat memilih dana dari salah satu sumber tersebut atau kombinasi dari keduanya.

Utang menurut Nafarin (2007 : 342) adalah

kewajiban debitor (peminjam) untuk melaksanakan sesuatu kepada kreditor (pemberi pinjaman) selama jangka waktu tertentu. Utang terdiri atas utang jangka pendek (utang lancar) dan utang jangka panjang (utang tak lancar). Utang jangka pendek (short-debt term) atau utang lancar (current debt) adalah utang yang berjangka waktu paling lama satu tahun, seperti utang usaha, beban terutang, wesel bayar, kredit modal kerja, dan lain-lain. Utang jangka panjang (long-term debt) atau utang tak lancar (noncurrent debt) adalah utang yang berjangka waktu lebih dari satu tahun, seperti : utang obligasi, utang hipotek, kredit investasi, dan lain-lain.

20 pelunasan atau jatuh temponya lebih dari satu tahun sejak tanggal neraca. Jika ingin memperoleh sumber dana yang akan digunakan dalam jangka waktu yang panjang ialah dengan mengeluarkan sertifikat obligasi”.

Setiap sumber dana memiliki kelebihan dan kekurangannya masing-masing. Misalnya penggunaan modal sendiri memiliki kelebihan, yaitu mudah diperoleh (persyaratan ringan) dan beban pengembalian yang relatif lama. Disamping itu, dengan menggunakan modal sendiri, tidak ada beban untuk membayar angsuran termasuk bunga dan biaya lainnya. Sebaliknya, kekurangan penggunaan modal sendiri sebagai sumber dana adalah jumlahnya yang relatif terbatas, terutama pada saat membutuhkan dana yang relatif besar.

Jika memilih modal pinjaman, kelebihannya adalah jumlahnya yang relatif tidak terbatas dan menambah motivasi manajemen untuk bekerja lebih aktif dan kreatif karena dibebani untuk membayar beban kewajibannya. Sekalipun terkadang lebih risiko, untuk investasi tertentu manajemen menggunakan modal pinjaman. Sementara itu kekurangannya adalah persyaratan untuk memperolehnya relatif sulit. Artinya, untuk memperoleh dana, diperlukan syarat-syarat tertentu yang transparan. Hal inilah yang terkadang membuat perusahaan sulit untuk memenuhinya. Disamping itu kelemahannya adalah perusahaan (debitur) dibebani pembayaran angsuran atau cicilan (pokok pinjaman + bunga) dan biaya lainnya seperti biaya administrasi, biaya provisi, dan komisi.

21 untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi).

Menurut Kasmir (2012 : 156) debt to equity ratio merupakan rasio yang digunakan untuk

menilai utang dengan ekuitas. Rasio ini dicari dengan cara membandingkan seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam dengan pemilik perusahaan. Bagi perusahaan semakin besar rasio ini akan semakin baik. Sebaliknya dengan rasio yang rendah, semakin tinggi tingkat pendanaan yang disediakan pemilik dan semakin besar pengamanan bagi peminjam jika terjadi kerugian atau penyusutan terhadap nilai aktiva. Rasio ini juga memberikan petunjuk umum tentang kelayakan dan rasio keuangan perusahaan.

Rumusan untuk mencari debt to equity ratio dapat digunakan perbandingan antara total utang denga total ekuitas sebagai berikut:

����������������� (���) =���������� (����)

������� (������)

2.1.2 Profitabilitas

2.1.2.1 Pengertian Profitabilitas

22 Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah memperoleh laba atau keuntungan yang maksimal, dengan memperoleh laba yang maksimal seperti yang telah ditargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik, karyawan, serta meningkatkan mutu produk dan melakukan investasi baru. Oleh karena itu, manajemen perusahaan dalam praktiknya dituntut harus mampu untuk memenuhi target yang telah ditetapkan. Artinya besarnya keuntungan haruslah dicapai sesuai dengan yang diharapkan dan bukan berarti asal untung. Untuk mengukur tingkat keuntungan suatu perusahaan, dapat digunakan rasio keuntungan atau rasio profitabilitas yang dikenal juga dengan nama rasio rentabilitas.

Pengukuran tingkat profitabilitas merujuk pada rentabilitas perusahaan yang menunjukkan perbandingan antara laba dengan aktiva atau modal untuk menghasilkan laba. Pengukuran terhadap profitabilitas perusahaan, dimana masing-masing pengukuran dihubungkan dengan volume penjualan, total aktiva, dan modal sendiri. Secara keseluruhan ketiga pengukuran ini akan memungkinkan seorang penganalisis untuk mengevaluasi tingkat earning dalam hubungannya dengan volume penjualan, jumlah aktiva, dan investasi tertentu dari pemilik perusahaan. Kelangsungan hidup perusahaan dapat dicapai bila perusahaan berada dalam keadaaan menguntungkan/Profitable. Tanda adanya keuntungan akan sangat sulit bagi perusahaan untuk menarik modal dari luar.

2.1.2.2 Rasio Profitabilitas

23 memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya adalah penggunaan rasio ini menunjukkan efisiensi perusahaan”.

Penelitian ini menggunakan Return on Investment (ROI). Menurut Kasmir (2012 : 201) hasil pengembalian investasi merupakan

rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Disamping itu, hasil pengembalian investasi menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri.

Rumusan untuk mencari Return on Investment (ROI) dapat digunakan sebagai berikut.

������������������ (���) =������� ������������� ������

����� ������

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu berkaitan dengan pengaruh variabel manajemen modal kerja sebagai variabel bebas (variabel independent) terhadap profitabilitas sebagai variabel terikat (variabel dependent) sudah pernah dilakukan oleh peneliti terdahulu dalam Tabel 2.1. Penelitian terdahulu tersebut dapat dijelaskan dan diuraikan sebagai berikut:

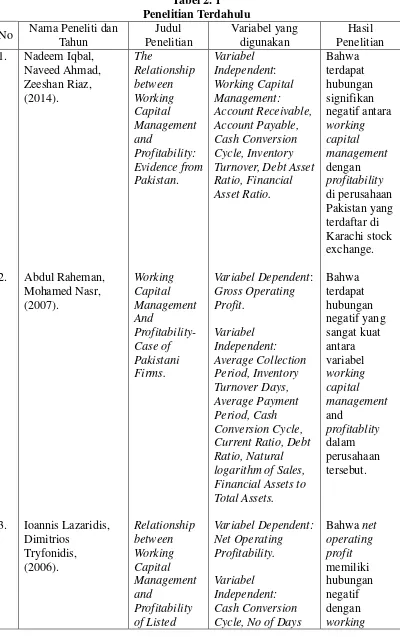

Penelitian The Relationship between Working Capital Management and Profitability: Evidence from Pakistan, Iqbal et al (2014 : 22) meneliti pengaruh

Working Capital Management terhadap Profitability, dimana Working Capital

Management dalam penelitian ini diproksikan menggunakan Account Receivable,

Account Payable, Cash Conversion Cycle, Inventory Turnover, Debt Asset Ratio,

24 menggunakan Gross Operating Profit. Dimana hasil penelitian tersebut menunjukkan bahwa terdapat hubungan signifikan negatif antara working capital management dengan profitability di perusahaan Pakistan yang terdaftar di Karachi

stock exchange. Menurut antar-item korelasi matriks hubungan Account Receivable, Account Payable, Inventory Turnover dengan profitabilitas

menunjukkan hubungan positif tetapi Cash Conversion Cycle, Debt Asset Ratio, Financial Asset Ratio menunjukkan hubungan negatif dengan profitabilitas.

Penelitian Working Capital Management And Profitability-Case of Pakistani Firms, Raheman dan Nasr (2007 : 294) meneliti pengaruh Working

Capital Management terhadap Profitability, dimana Working Capital Management

dalam penelitian ini diproksikan menggunakan Average Collection Period, Inventory Turnover Days, Average Payment Period, Cash Conversion Cycle,

Current Ratio, Debt Ratio, Natural logarithm of Sales, Financial Assets to Total

Assets, sedangkan Profitability dalam penelitian ini diproksikan menggunakan Net

Operating Profitabilit. Dimana hasil penelitian ini menunjukkan terdapat

hubungan negatif yang sangat kuat antara variabel working capital management and profitablity dalam perusahaan tersebut.

Penelitian Relationship between Working Capital Management and Profitability of Listed Companies in The Athens Stok Exchange, Lazaridis dan

Tryfonidis (2006 : 34) meneliti pengaruh Working Capital Management terhadap Profitability, dimana Working Capital Management dalam penelitian ini

25 Financial Assets Ratio, Financial Debt Ratio, sedangkan Profitability dalam

penelitian ini diproksikan menggunakan Gross Operating Profit. Dimana hasil penelitian ini menunjukkan net operating profit memiliki hubungan negatif dengan working capital management.

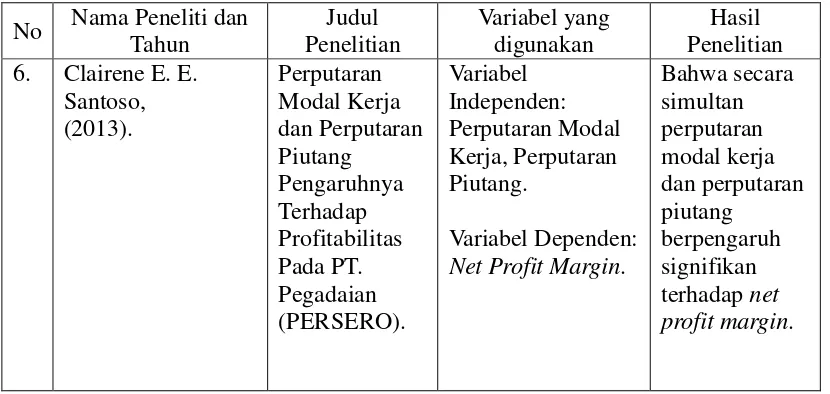

Santhi dan Sayu Ketut (2014 : 3530) melakukan penelitian Pengaruh Manajemen Modal Kerja Terhadap Tingkat Profitabilitas Pada Perusahaan Makanan Dan Minuman Yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013. Hasil penelitian menunjukkan bahwa manajemen modal kerja yang terdiri dari perputaran kas, perputaran modal kerja, perputaran persediaan, dan perputaran piutang berpengaruh secara simultan dan parsial terhadap profitabilitas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

Satriya dan Putu (2014 : 1936) melakukan penelitian Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan. Penelitian ini dilakukan pada perusahaan property and real estate di Bursa Efek Indonesia (BEI). Hasil penelitian menunjukkan bahwa perputaran modal kerja, perputaran kas, dan perputaran persediaan memiliki pengaruh positif dan signifikan terhadap ROI.

26 Turnover, Debt Asset Ratio, Financial Asset Ratio.

Var iabel Dependent: Gross Operating Current Ratio, Debt Ratio, Natural logarithm of Sales, Financial Assets to Total Assets.

27 Istri Widya Santhi, Sayu Ketut Sutrisna Dewi,

(2014)

I Made Dian Satriya,

Putu Vivi Lestari, (2014).

28 Net Profit Margin.

Bahwa secara

Sumber: dari berbagai penelitian yang diolah oleh penulis, (2014)

2.3 Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan pustaka dan hasil penelitian terdahulu, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut: Manajemen Modal Kerja:

29 Dalam kerangka konseptual pada Gambar 2.1 tersebut terdiri dari atas variabel bebas (variabel independent) yaitu manajemen modal kerja sebagai X tipe variabel yang mempengaruhi dan variabel terikat (variabel dependent) yaitu profitabilitas sebagai Y tipe variabel yang dipengaruhi.

Kerangka konseptual merupakan suatu model yang menerangkan hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam masalah tertentu seperti yang terlihat pada Gambar 2.1 dapat dijelaskan dalam uraian berikut:

1. Rasio Kas menunjukkan kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu. Semakin besar jumlah kas yang dimiliki oleh perusahaan maka semakin tinggi pula tingkat likuiditasnya. Ini berarti bahwa perusahaan mempunyai risiko yang lebih kecil untuk tidak dapat memenuhi kewajiban finansialnya. Namun bukan berarti perusahaan harus mempertahankan jumlah persediaan kas yang sangat besar, karena semakin besar kas akan mengakibatkan banyak uang yang menganggur sehingga akan memperkecil profitabilitas. Hal ini didukung penelitian yang dilakukan oleh Satriya dan Putu (2014) yang menunjukkan bahwa perputaran kas berpengaruh positif terhadap profitabilitas perusahaan.

30 besar. Keadaan perputaran piutang yang tinggi menunjukkan bahwa semakin efisien dan efektif perusahaan mengelola piutang, hal ini berarti profitabilitas perusahaan dapat dipertahankan. Tingkat perputaran piutang dapat menggambarkan tingkat efektifitas suatu perusahaan. Semakin cepat tingkat perputaran piutang, maka modal kerja yang ditanamkan dalam piutang juga semakin efektif. Periode perputaran atau periode terikatnya modal dalam piutang adalah tergantung kepada syarat pembayarannya. Makin lunak atau makin lama syarat pembayaranya, berarti makin lama modal terikat pada piutang, yang berarti bahwa tingkat perputarannya selama periode tertentu adalah makin rendah. Hal ini didukung penelitian yang dilakukan oleh Santoso (2013) yang menunjukkan bahwa periode piutang berpengaruh signifikan terhadap profitabilitas perusahaan. 3. Untuk mengukur efisiensi persediaan maka perlu diketahui perputaran

31 adalah menyeimbangkan biaya dan manfaat dari aset lancar, yaitu menemukan tingkat aset lancar yang meminimalkan jumlah biaya yang melekat (caryying cost) dan biaya kelangkaan (shortage cost). Semakin tinggi perputaran persediaan maka semakin besar pula keuntungan yang diperoleh oleh perusahaan. Hal ini didukung dengan penelitian yang dilakukan oleh Iqbal et al (2014), Satriya dan Putu (2014) bahwa perputaran persediaan berpengaruh secara signifikan dan positif terhadap profitabilitas.

32 rendah tingkat perputaran modal kerja, semakin panjang waktu terikatnya dana yang berarti pengelolaan modal kerja kurang efektif dan efisien dan cenderung menurunkan profitabilitasnya. Hal ini didukung dengan penelitian yang dilakukan oleh Satriya dan Putu (2014) bahwa perputaran modal kerja berpengaruh secara signifikan dan positif terhadap profitabilitas.

5. Setiap perusahaan memiliki tujuan yaitu ingin memaksimalkan keuntungannya. Untuk mencapai tujuan tersebut maka sebuah perusahaan harus membeli aktiva-aktiva yang dibutuhkan perusahaan agar operasi perusahaan dapat berjalan dan nantinya akan meningkatkan profitabilitas. Untuk mendapatkan dana-dana yang digunakan untuk membeli aktiva-aktiva tersebut maka perusahaan dapat memilih pembiayaan berupa utang. Bila tingkat utang perusahaan tinggi maka perusahaan harus menyediakan dana untuk membayar utang-utang tersebut dan nantinya hal itu akan mengurangi profitabilitas perusahaan. Tingkat utang dapat di ukur menggunakan rasio utang yaitu debt to equity ratio (DER). Hal ini didukung dengan penelitian yang dilakukan

33 2.4. Hipotesis

Menurut Siregar (2012 : 151) semula istilah hipotesis “berasal dari bahasa Yunani yang mempunyai dua kata “hupo” (sementara) dan “thesis” (pernyataan atau teori). Karena hipotesis merupakan pernyataan sementara yang masih lemah kebenarannya, maka perlu diuji kebenarannya. Kemudian para ahli menafsirkan arti hipotesis adalah dugaan terhadap hubungan antara dua variabel atau lebih.

Dalam penelitian ini, hipotesis atas permasalahan yang dikemukakan adalah sebagai berikut:

1. Manajemen Modal Kerja berpengaruh secara parsial terhadap Profitabilitas pada Perusahaan Manufaktur Sub Sektor Farmasi yang Terdaftar di Bursa Efek Indonesia tahun 2009-2014.