PENGARUH KEPEMILIKAN INSTITUSIONAL, PROFITABILITAS, KEBIJAKAN UTANG DAN UKURAN PERUSAHAAN TERHADAP

KEBIJAKAN DIVIDEN

(Studi pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Periode 2013)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi Universitas Negeri Yogyakarta untuk Memenuhi

Sebagian Persyaratan guna Memperoleh Gelar Sarjana Ekonomi

Oleh:

HADI HARMAWAN NIM. 11408141048

PROGRAM STUDI MANAJEMEN - JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS NEGERI YOGYAKARTA 2015

PENGARUH KEPEMILIKAN INSTITUSIONAL, PROFITABILITAS, KEBIJAKAN UTANG DAN UKURAN PERUSAHAAN TERHADAP

KEBIJAKAN DIVIDEN

(Studi pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Periode 2013)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi Universitas Negeri Yogyakarta untuk Memenuhi

Sebagian Persyaratan guna Memperoleh Gelar Sarjana Ekonomi

Oleh:

HADI HARMAWAN NIM. 11408141048

PROGRAM STUDI MANAJEMEN - JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS NEGERI YOGYAKARTA 2015

PENGARUH KEPEMILIKAN INSTITUSIONAL, PROFITABILITAS, KEBIJAKAN UTANG DAN UKURAN PERUSAHAAN TERHADAP

KEBIJAKAN DIVIDEN

(Studi pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Periode 2013)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi Universitas Negeri Yogyakarta untuk Memenuhi

Sebagian Persyaratan guna Memperoleh Gelar Sarjana Ekonomi

Oleh:

HADI HARMAWAN NIM. 11408141048

PROGRAM STUDI MANAJEMEN - JURUSAN MANAJEMEN FAKULTAS EKONOMI

MOTTO

Sungguh, bersama kesukaran itu pasti ada kemudahan. Oleh karena itu, jika kamu telah selesai dari suatu tugas, kerjakan tugas lain dengan sungguh-sungguh

dan hanya kepada Tuhanmulah hendaknya kamu memohon dan mengharap. (QS. Al-Insyirah : 6-8)

Wahai orang-orang yang beriman, mintalah pertolongan (kepada Allah) dengan sabar dan shalat.

(QS. Al-Baqarah: 153)

Allah akan meninggikan orang-orang yang beriman di antaramu dan orang-orang yang diberi ilmu pengetahuan.

persembahkan untuk :

1. Bapak Mundari dan Ibu Parinah tercinta, kasih sayang, doa, semangat dan perjuangan yang diberikan semakin membuat saya untuk berusaha dan terus berusaha sampai menuju kesuksesan hingga dapat menyelesaikan setiap tantangan dalam hidup ini.

PENGARUH KEPEMILIKAN INSTITUSIONAL, PROFITABILITAS, KEBIJAKAN UTANG DAN UKURAN PERUSAHAAN TERHADAP

KEBIJAKAN DIVIDEN

(Studi pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Periode 2013)

Oleh: Hadi Harmawan NIM. 11408141048

ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh variabel kepemilikan Institusional, profitabilitas, kebijakan utang dan Ukuran perusahaan terhadap Kebijakan Dividen pada perusahaan Non Keuangan yang terdaftar di Bursa Efek Indonesia periode 2013.Penelitian ini adalah penelitian kausal dan menggunakan pendekatan kuantitatif. Populasi dalam penelitian ini sejumlah 102 perusahaan non keuangan yang sudah dan masih terdaftar di Bursa Efek Indonesia periode 2013. Teknik pengambilan sampel yang digunakan adalah purposive sampling dan diperoleh sampel sebanyak 75 perusahaan. Data diperoleh dari ICMD. Teknik analisis yang digunakan adalah uji regresi linier berganda dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta F-statistik untuk menguji pengaruh secara simultan dengan level signifikansi 5%. Selain itu, juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

Hasil penelitian menunjukkan bahwa kepemilikan institusional dan Profitabilitas tidak berpengaruh terhadap Kebijakan Dividen. Kebijakan utang berpengaruh negatif dan signifikan terhadap kebijakan dividen. Selain itu variabel ukuran perusahaan juga berpengaruh positif dan signifikan terhadap Kebijakan Dividen. Sedangkan secara simultan kepemilikan Institusional, profitabilitas, kebijakan utang dan Ukuran perusahaan berpengaruh terhadap Kebijakan Dividen. Kemampuan prediksi dari keempat variabel terhadap Kebijakan Dividen sebesar 15,8% sebagaimana ditunjukan oleh besarnya adjusted R square sebesar 0,158 sedangkan sisanya 84,2% dipengaruhi faktor lain yang tidak dimasukkan ke dalam model penelitian.

Hadi Harmawan NIM : 11408141048

ABSTRACT

This research is conducted to examine the effect of the variable of institutional ownership, profitability, debt policy, and company size on dividend policy in non-financial companies which are registered in Indonesia Stock Exchange for the 2013 period. This research is causal research which uses quantitative approach. The population in this research is 120 non-financial companies which have been registered in Indonesia Stock Exchange for the 2013 period. The data collection technique which is used is purposive sampling, and the75 companies which are gained as the sample. The data is acquired from Indonesia Capital Market Directory (ICMD) and Capital Market Information Center. The analysis technique is by using multiple linear regression test and hypothesis test which uses t-test toexamine the partial regression coefficients, and f-test to examine the simultaneous effect with significance level 5%. Besides, classic assumption test which consists of normality test, multicollinearity test, heteroscedasticity test, and autocorrelation test is also done.

The results show that institutional ownership and Profitability has no effect on Dividend Policy. Debt policy has significant negative effect on dividend policy. Besides the variable size of the company has positive and significant effect on dividend policy. Meanwhile, the institutional ownership, profitability, debt policy, and company effect also simultaneously has the effect on dividend policy. The predictive ability ofthese four variables on dividend policy is 15, 8% as shown by the amount of adjusted R square which is 0,158, while the other 84, 2% is affected by other factor which is not included in the research model.

KATA PENGANTAR

Puji dan syukur saya ucapkan kepada Allah SWT atas karunia dan rahmat yang telah diberikan kepada saya, sehingga saya dapat menyelesaikan skripsi dengan judul Pengaruh kepemilikan institusional, profitabilitas, kebijakan utang dan ukuran perusahaan terhadap kebijakan dividen (Studi pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia periode 2013) dengan baik sebagai salah satu syarat dalam memperoleh gelar Sarjana Ekonomi (S1) Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Yogyakarta.

Skripsi ini dapat diselesaikan dengan baik berkat dukungan dan bantuan dari berbagai pihak, baik secara langsung maupun tidak langsung. Oleh karena itu, pada kesempatan ini saya menyampaikan ucapan terimakasih kepada :

1. Prof. Dr. Rochmat Wahab, M.Pd.,MA selaku Rektor Universitas Negeri Yogyakarta.

2. Dr. Sugiharsono, M.Si., selaku Dekan Fakultas Ekonomi Universitas Negeri Yogyakarta.

3. Setyabudi Indartono, Ph.D., selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Yogyakarta.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERNYATAAN... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

ABSTRAK ... vii

ABSTRAK INGGRIS... viii

KATA PENGANTAR... ix

DAFTAR ISI... x

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN... xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Identifikasi Masalah... 10

C. Pembatasan Masalah... 11

D. Perumusan Masalah ... 11

E. Tujuan Penelitian ... 12

F. Manfaat Penelitian ... 12

BAB II KAJIAN PUSTAKA... 14

A. Landasan Teori... 14

3. Teori perbedaan pajak... 16

4. Teorisignaling Hypothesis... 16

5. TeoriClientele Effect . 17 b. Macam-macam Kebijakan Dividen ... 18

c. Factor yang mempengaruhi kebijakan dividen ... 18

2. Signaling Theory . 21 3. Teori keagenan... 22

4. profitabilitas ... 23

5. kebijakan utang ... 23

6. ukuran perusahaan ... 24

B. Penelitian yang Relevan... 25

C. Kerangka Pikir ... 27

D. Paradigma Penelitian ... 32

E. Hipotesis Penelitian ... 32

BAB III METODOLOGI PENELITIAN ... 31

A. Desain Penelitian ... 34

B. Definisi Operasional Variabel... 34

1. Variabel Dependen... 34

2. Variabel Independen ... 35

b. profitabilitas... 35

c. kebijakan utang ... 36

d. ukuran perusahaan ... 36

C. Tempat dan Waktu Penelitian... 36

D. Populasi dan Sampel... 37

1. Populasi... 37

2. Sampel... 37

E. Jenis Data dan Teknik Pengumpulan Data ... 38

F. Teknik Analisi Data ... 38

1. Uji Asumsi Klasik... 38

a. Uji Normalitas... 38

b. Uji Heteroskedastisitas... 39

c. Uji multikolinieritas... 39

d. Uji Autokorelasi... 40

2. Uji Regresi Linear Berganda... 41

3. Uji Hipotesis ... 42

4. Uji Kesesuaian Model... 43

a. Uji signifikansi simultan .. 43

b. Uji kesesuaian model... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

A. Hasil Penelitian ... 45

1. Deskripsi Data... 45

b. Uji Multikolinieritas... 51

c. Uji Heteroskedastisitas... 52

d. Uji Autokorelasi... 53

2. Hasil Analisis Regresi Linier Berganda... 54

3. Hasil Pengujian Hipotesis ... 55

4. UjiGoodness and Fit Model... 58

a. Uji Signifikansi Simultan . 58 b. Koefisien Determinasi (adjusted R Square)... 59

C. Pembahasan... 60

1. Uji Parsial .. 60

a. Pengaruh kepemilikan Institusional terhadap Kebijakan Dividen ... 60

b. Pengaruh profitabilitas terhadap Kebijakan Dividen ... 61

c. Pengaruh kebijakan utang terhadap Kebijakan Dividen .... 62

d. Pengaruh Ukuran Perusahaan terhadap Kebijakan Dividen 63 2. Uji Kesesuaian Model... 64

BAB V PENUTUP... 66

A. Kesimpulan ... 66

1. Daftar Sampel Perusahaan ... 46

2. Hasil Uji Statistik Deskriptif... 48

3. Hasil Uji Normalitas denganKolomogorov-Smirnov... 50

4. Hasil Uji Multikolinieritas ... 51

5. Hasil Uji Heteroskedastisitas ... 53

6. Hasil Uji Autokorelasi ... 53

7. Hasil Regresi Linier Berganda... 55

8. Hasil Uji Parsial (Uji t) ... 56

9. Hasil Uji Simultan (Uji F)... 59

DAFTAR LAMPIRAN

Lampiran Halaman

1. Daftar Sampel Perusahaan ... 74

2. Data Perhitungan Dividen ... 76

3. Data Perhitungan Kepemilikan Institusional ... 79

4. Data Perhitungan Profitabilitas... 82

5. Data Perhitungan Kebijakan Utang ... 85

6. Data Perhitungan Ukuran Perusahaan... 88

7. Hasil Uji Statistik Deskriptif... 91

8. Hasil Pengujian Normalitas Data... 92

9. Hasil Pengujian Multikolinieritas ... 93

10. Hasil Pengujian Heteroskedastisitas ... 94

11. Hasil Pengujian Autokorelasi... 95

12. Hasil Regresi Linier Berganda... 96

13. Hasil Pengujian F Statistik... 97

1 A. Latar Belakang Masalah

Menejemen keuangan merupakan salah satu fungsi stratejik yang berkaitan dengan pengelolaan keuangan. Pengelolaan ini ditujukan agar perusahaan mampu menghasilkan keuntungan untuk meningkatkan nilai perusahaan dan meningkatkan kesejahteraan pemegang saham. Pengelolaan kinerja diserahkan kepada manajer keuangan sehingga manajer keuangan berusaha mengelola aset finansial perusahaan dengan menitik beratkan pada tiga keputusan, yaitu: keputusan financial (financial decision), keputusan investasi (investment decision), dan kebijakan dividen (dividend policy). Manajer keuangan berusaha mewujudkan kedua tujuan perusahaan dengan menggunakan ketiga keputusan tersebut.

2

atau akan ditahan sebagai laba ditahan untuk kepentingan investasi dimasa mendatang.

Tujuan investor menanamkan modalnya ke dalam suatu perusahaan adalah untuk memperoleh pengembalian investasi, baik berupa dividen (dividen yield) maupun pendapatan dari selisih harga jual saham dengan harga beli saham (capital gain).Investor umumnya menginginkan pembagian dividen yang relatif stabil, karena dengan stabilitas dividen tersebut dapat meningkatkan kepercayaan investor tehadap perusahaan. Dividen meupakan keputusan perusahaan apakah laba yang diterima akan dibagikan kepada pemegang saham sebagai dividen atau ditahan sebagai laba ditahan ( retained earning) guna diinvestasikan di masa yang akan datang. Apabila perusahaan memilih untuk membagikan laba sebagai dividen maka akan mengurangi dana internal atau internal financing. Sebaliknya apabila perusahaan memilih menahan laba yang diperoleh maka kemampuan pendanaan internal akan semakin besar.

4

rasio utang karena tidak ada laba ditahan untuk sumber dana. Sebaliknya, Litzenberger & Ramaswamy dikutip dalam Brigham & Houston (2001), berpendapat dalam the tax preference theory bahwa investor memilih dividen rendah karena pajak atas dividen lebih mahal daripada pajak capital gain. Berdasarkan teori ini pemegang saham memilih dividen rendah untuk menghemat pembayaran pajak. Bila perusahaan menerapkan konsep ini, maka perusahaan menguntungkan karena memiliki sumber dana internal yang besar sehingga dapat menunda menggunakan utang atau emisi saham baru.

perusahaan melainkan dari dana eksternal seperti utang. Meski hal ini tidak dibenarkan namun berdampak baik terhadap kenaikan harga saham karena penilaian investor yang menganggap kinerja perusahaan yang baik.

Struktur kepemilikan merupakan aspek pengelolaan perusahaan yang dapat berpengaruh terhadap kebijakan dividen perusahaan. Struktur kepemilikan perusahaan terdiri dari kepemilikan manajerial, kepemilikan institusional, kepemilikan direksi, dan kepemilikan individual.perbedaan kepentingan diantara pemilik perusahaan dijelaskan melalui masalah keagenan (agency conflict).

Kepemilikan institusional merupakan aspek yang dipandang mampu mengurangi agency cost. Hal tersebut diakrenakan kepemilikan institusional mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau menentang kebijakan manajer (Putri, 2012). Kepemilikan institusional sebagai kepemilikan saham oleh pihak luar baik dalam bentuk institusi, lembaga atau kelompok lainnya (Widiatuti, Midiastuty, dan Suranta, 2013).

6

untuk mendistribusikan arus kas sebagai dividen. Dividen dapat digunakan sebagai kompensasi investor institusional atas kegiatan pengawasan mereka terhadap manajerial perusahaan.

Semakin tinggi kepemilikan institusional maka akan semakin kuat kontrol eksternal terhadap manajerial perusahaan. Hal tersebut dapat berdampak pada berkurangnya biaya agensi dan perusahaan cenderung membayarkan dividen yang rendah. Selaras dengan penelitian Putri dan Nasir (2006) yang memberikan bukti empiris bahwa kepemilikan institusional berpengaruh negatif terhadap kebijakan dividen. Keberadaan insitusi sebagai mekanisme monitoring tidak dibutuhkan lagi ketika agency cost berkurang karena adanya pembayaran dividen yang tinggi oleh perusahaan. Penelitian Dewi (2008) juga menunjukkan hasil yang sama bahwa kepemilikan institusional berpengaruh negatif terhadap kebijakan dividen.

Ada banyak faktor yang dapat mempengaruhi kebijakan dividen. Salah satu faktor yang mempengaruhi kebijakan dividen adalah profitabilitas. Profitabilitas adalah salah satu indikator keberhasilan sebuah perusahaan dalam kegiatan operasionalnya. Profitabilitas juga merupakan salah satu cara untuk menilai sejauh mana tingkat pengembalian yang akan didapat dari investasi yang dilakukan oleh investor. Semakin tinggi profitabilitas semakin baik penilaian investor terhadap kinerja manajerial perusahaan tersebut. Dengan profitabilitas yang tinggi perusahaan kembali dihadapkan pada dua pilihan kebijakan dividen yaitu membayarkan dividen dengan jumlah besar dengan konsekuensi laba ditahan yang kecil sehingga membutuhkan dana eksternal untuk ekspansi perusahaan atau membayarkan dividen dengan jumlah yang kecil sehingga mempunyai laba ditahan yang lebih banyak namun menurunkan penilaian investor terhadap kinerja perusahaan.

8

penelitian yang dilakukan Nurningsih, penelitian yang dilakukan oleh Jensen et al (1992) didukung oleh Sudarsi (2002) menyatakan bahwa profitabilitas mempunyai pengaruh positif terhadap pembayaran dividen.

Ukuran perusahaan adalah skala besar atau kecilnya suatu perusahaan. Perusahaan yang besar mungkin memiliki pemikiran yang luas, skill karyawan yang tinggi, sumber informasi yang banyak dibandingkan perusahaan kecil. Perusahaan besar cenderung membagi dividen yang besar daripada perusahaan kecil, (Chang & Ree, 1990). Suatu perusahaan besar yang sudah mapan akan memiliki akses mudah menuju pasar modal. Kemudahan ini cukup berarti untuk fleksibilitas dan kemampuan untuk memperoleh dana yang lebih besar, sehingga perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi dari pada perusahaan kecil. Jadi semakin besar ukuran suatu perusahaan maka dividen yang akan dibagikan juga semakin besar. Menurut Dewi (2008:56) dalam penelitiannya mengungkapkan bahwa perusahaan dengan ukuran besar lebih cenderung untuk menaikan kebijakan dividen dibandingkan perusahaan kecil. Hal ini berarti terdapat pengaruh positif antara ukuran perusahaan dengan kebijakan dividen. Berbeda dengan penelitian yang dilakukan Nurningsih (2005) yang menyebutkan bahwa ukuran perusahaan memiliki pengaruh positif tetapi tidak signifikan.

10

mendatang dan memaksimalkan harga saham perusahaan. Berdasarkan latar belakang tersebut maka peneliti tertarik untuk melakukan penelitian dengan judul Pengaruh Kepemilikan Institusional, Profitabilitas, Kebijakan Utang dan Ukuran Perusahaan terhadap Kebijakan Dividen pada Perusahaan Non Keuangan yang terdaftar di Bursa Efek Indonesia.

B. Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan diatas maka diperoleh beberapa masalah antara lain:

1. Menejemen mengalami kesulitan untuk memutuskan apakah laba akan dibagikan sebagai dividen atau akan ditahan sebagai laba ditahan.

2. Kesulitan manajer dalam mengambil keputusan pembayaran dividen karena adanyaagency conflic.

3. Ketidakpastian profitabilitas yang dihasilkan perusahaan mengakibatkan perusahaan mengalami kesulitan dalam menentukan kebijakan dividen. 4. Kebijakan utang yang ditetapkan oleh perusahaan menimbulkan fluktuasi

pembayaran dividen.

C. Pembatasan Masalah

Berbagai keterbatasan dan menghindari meluasnya permasalahan dalam penelitian ini maka permasalahan yang telah diidentifikasi tersebut tidak akan dibahas secara keseluruhan. Penulis memfokuskan dan membatasi masalah dalam penelitian ini pada Pengaruh Kepemilikan Institusional, Profitabilitas, Kebijakan Utang dan Ukuran Perusahaan terhadap Kebijakan Dividen pada Perusahaan Non Keuangan yang Terdaftar pada Bursa Efek Indonesia pada tahun 2013.

D. Perumusan Masalah

Berdasarkan identifikasi masalah yang telah dikemukakan diperoleh rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pengaruh kepemilikan institusional terhadap kebijakan dividen dividen?

12

E. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan untuk :

1. Mengetahui pengaruh kepemilikan institusional terhadap pembayaran dividen.

2. Mengetahui pengaruh profitabilitas terhadap pembayaran dividen. 3. Mengetahui pengaruh kebijakan utang terhadap pembayaran dividen. 4. Mengetahui pengaruh ukuran perusahaan terhadap pembayaran dividen.

F. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat yang baik, diantaranya adalah:

1. Bagi Investor

Dengan adanya penelitian ini diharapkan dapat memberikan informasi kepada investor dalam proses pengambilan keputusan.

2. Bagi Perusahaan

3. Bagi Akademisi

14 BAB II KAJIAN PUSTAKA A. Landasan Teori

1. Dividen

a. Teori kebijakan dividen

1. Teori Dividen Tidak Relevan dari Modigliani dan Miller

Modigliani dan Miller (MM) berpendapat, nilai suatu perusahaan tidak ditentukan oleh besar kecilnya Dividend Payout Ratio, tapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan kelas risiko perusahaan. Jadi menurut MM, dividen adalah tidak relevan untuk diperhitungkan karena tidak akan meningkatkan kesejahteraan pemegang saham. Menurut MM kenaikan kebijakan dividen dipengaruhi oleh kemampuan perusahaan untuk mendapatkan keuntungan atau earning power dari asset perusahaan. Pernyataan MM ini didasarkan pada beberapa asumsi seperti :

1. Pasar modal sempurna dimana para investor rasional.

2. Tidak ada biaya emisi saham baru jika perusahaan menerbitkan saham baru.

Beberapa ahli menentang pendapatan MM tentang dividen tidak relevan dengan menunjukkan adanya biaya emisi saham baru yang akan mempengaruhi kebijakan dividen. Modal sendiri dapat berasal dari laba ditahan dan menerbitkan saham biasa baru. Jika modal sendiri berasal dari laba ditahan, biaya modal sendiri sebesar Ks (Biaya modal sendiri dari laba ditahan). Tapi bila berasal dari saham biasa baru, biaya modal sendiri adalah Ke (biaya modal sendiri dari saham biasa baru). Jika ada pajak maka penghasilan investor dari dividen dan dari capital gains (kenaikan harga saham) akan dikenai pajak. Seandainya tingkat pajak untuk dividen dan capital gains adalah sama, investor cenderung lebih suka menerima capital gains dari pada dividen karena pajak pada capital gains baru dibayar saat saham dijual dan keuntungan diakui.

2. The Bird in The Hand Theory

16

dividen (dividend yield) ditambah keuntungan dari capital gains (capital gains yield).

3. Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Menyatakan bahwa karena adanya pajak terhadap keuntungan dividen dan capital gains, para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak. Oleh karena itu investor mensyaratkan suatu tingkat keuntungan yang lebih tinggi pada saham yang memberikan dividend yield tinggi, capital gains yield rendah dari pada saham dengan dividend yield rendah, capital gains yield tinggi. Jika pajak atas dividen lebih besar dari pajak atascapital gain, perbedaan ini akan makin terasa.

4. TeoriSignaling Hypothesis

penurunan dividen atau kenaikan dividen yang dibawah kenaikan normal (biasanya) diyakini investor sebagai suatu sinyal bahwa perusahaan menghadapi masa sulit di waktu mendatang. Seperti teori dividen yang lain , teori Signaling Hypotesis ini juga sulit dibuktikan secara empiris. Perubahan dividen mengandung beberapa informasi. Tapi sulit dikatakan apakah kenaikan dan penurunan harga setelah adanya kenaikan dan penurunan dividen semata-mata disebabkan oleh efek sinyal dan preferensi terhadap dividen.

5. TeoriClientele Effect

18

yang kecil. Sebaliknya kelompok pemegang saham yang dikenai pajak relatif rendah cenderung menyukai dividen yang besar.

b. Macam-macam Kebijakan Dividen

Macam- kebijakan dividen yang bisa diambil oleh perusahaan:

a. Kebijakan dividen yang fleksibel, merupakan besarnya setiap tahun yang disesuaikan dengan posisi financial dan kebijakan financial dari perusahaan yang bersangkutan tersebut.

b. Kebijakan dividen yang stabil, merupakan jumlah dividen per lembar dibayarkan setiap tahun tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham per tahunnya berfluktuasi. c. Kebijakan dividen dengan penetapan jumlah dividen minimal

ditambah jumlah ekstra tertentu. Merupakan kebijakan yang menentukan jumlah rupiah minimal dividen per lembar saham setiap tahunnya apabila keuntungan perusahaan lebih baik akan membayar dividen ekstra.

d. Kebijakan dividen dengan penetapan dividen payout ratio yang konstan, merupakan kebijakan yang memberi dividen yang besarnya mengikuti besarnya laba yang diperoleh oleh perusahaan

c. Faktor-faktor yang Mempengaruhi Kebijakan Dividen

a. Kebutuhan Dana Perusahaan

Merupakan faktor yang harus dipertimbangkan dalam menentukan kebijakan dviden yang akan diambil, yaitu aliran kas perusahaan yang diharapkan, pengeluaran modal dimasa datang yang diharapkan, kebutuhan tambahan piutang dan persediaan.

b. Likuiditas

Likuiditas perusahaan sangat besar pengaruhnya terhadap investasi perusahaan dan kebijakan pemenuhan kebutuhan dana dividen bagi perusahaan merupakan kas keluar maka semakin besar posisi kas dan likuiditas perusahaan.

c. Kebutuhan Pelunasan Utang

Apabila perusahaan mengambil utang untuk membiayai ekspansi atau untuk mengganti jenis pembiayaan yang lain, perusahaan tersebut menghadapi 2 pilihan, yaitu membiayai utang pada saat jatuh tempo atau menggantikan dengan jenis surat berharga yang lain.

d. Tingkat Ekspansi Aktiva

20

e. Stabilitas Laba

Yaitu suatu perusahaan yang mempunyai laba stabil sering kali dapat memperkirakan berapa besar laba di masa yang akan datang, dalam hal ini perusahaan cenderung membayarkan dividen, dari pada perusahaan yang labanya berfluktuasi, dividen yang lebih rendah akan lebih mudah untuk dibayar apabila laba menurun pada masa yang akan datang.

f. Kesempatan Investasi

Semakin terbuka kesempatan investasi, maka semakin kecil dividen yang akan dibayarkan sebab dananya digunakan untuk memperoleh kesempatan investasi. Namun bila kesempatan investasi kurang baik, maka dananya akan digunakan untuk membayar dividen.

g. Pengawasan Terhadap Perusahaan

2. Teori sinyal (signaling theory)

Signalling theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi para investor. Informasi merupakan unsur penting bagi investor karena informasi pada hakikatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

22

3. Teori keagenan

Agency Theory, merupakan konsep yang menjelaskan hubungan kontraktual antara principals dan agents. Pihak principal adalah pihak yang memberikan mandat kepada pihak lain, yaitu agent, untuk melakukan semua kegiatan atas nama principal dalam kapasitasnya sebagai pengambil keputusan (Sinkey, 1992). Ketidaksamaan kepentingan antara manajer dan pemegang saham akan menimbulkan konflik keagenan. Untuk mengantisipasi hal tersebut para pemegang saham membuat sistem pengawasan. Namun hal ini akan menimbulkan biaya tambahan yang disebut dengan agency cost. Dalam sudut pandang pemilik, upaya untuk meminimalisasi biaya ini salah satunya adalah melalui dividend policy. Menurut Keown et al (1996), dengan pembayaran dividen secara tidak langsung menghasilkan proses monitoring yang lebih dekat terhadap investasi yang dilakukan pihak manajemen, karena dengan pembagian dividen investor beranggapan bahwa investasi yang dilakukan pihak manajemen menguntungkan bagi perusahaan.

sendiri. Hal ini tentu saja tidak disukai oleh pemilik perusahaan. Dividen merupakan salah satu cara yang dapat digunakan agar free cash flow yang ada tidak disalahgunakan oleh pihak manajer.

4. Profitabilitas

Profitabilitas menurut Mardiyanto (2009) adalah mengukur kesanggupan perusahaan untuk menghasilkan laba. Sedangkan menurut Sutrisno (2009:16) profitabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan semua modal yang bekerja di dalamnya. Profitabilitas menurut Harahap (2009) adalah kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang perusahaan, dan lain sebagainya. Sedangkan menurut Brigham dan Houston (2009) profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Berdasarkan teori para ahli di atas dapat disimpulkan profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba dengan menggunakan sumber daya yang ada di dalam perusahaan itu sendiri.

5. Kebijakan Utang

24

pembiayaan eksternal yang digunakan oleh perusahaan untuk membiayai kebutuhan dananya. Dalam pengambilan keputusan akan penggunaan utang ini harus mempertimbangkan besarnya biaya tetap yang muncul dari utang berupa bunga dan semakin tidak pastinya tingkat pengembalian bagi para pemegang saham biasa.

Kebijakan utang perusahaan merupakan kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan (dana) dari pihak ketiga untuk membiayai aktivitas operasional perusahaan. Hal ini berkaitan erat dengan struktur modal yang dipilih perusahaan. Struktur modal adalah perimbangan antara modal asing atau utang dengan modal sendiri. Pemilik perusahaan lebih menyukai perusahaan menggunakan utang pada tingkat tertentu agar harapan pemilik perusahaan dapat tercapai.

6. Ukuran Perusahaan

aset rendah akan membagi dividen yang rendah. Logika ini dikarenakan keuntungan yang diperoleh dialokasikan pada laba ditahan yang digunakan untuk menambah aset untuk kebutuhan dimasa selanjutnya. Berdasarkan alasan ini perusahaan cenderung membayar dividen yang rendah.

B. Penelitian yang Relevan

Penelitian yang dilakukan oleh Suharli (2004) menyatakan bahwa semakin tinggi profitabilitas investasi maka semakin besar kebijakan tingkat pengembalian investasi berupa pendapatan dividen. Logika ini dapat diterima karena perusahaan yang menghasilkan profitabilitas yang besar menunjukkan kinerja manajemen yang baik. Profitabilitas yang besar inilah maka perusahaan mempunyai cukup dana untuk membayarkan dividen kepada pemegang saham tanpa khawatir kekurangan dana internal perusahaan.

26

semakin kuat kontrol eksternal terhadap perusahaan sehingga mengurangi biaya keagenan dan perusahaan akan cenderung membagikan dividen yang rendah. Kebijakan utang mempunyai pengaruh yang negatif dengan pembayaran dividen. Perusahaan dengan utang yang besar akan berusaha mengurangiagency cost of debt dengan mengurangi utangnya. Perusahaan akan membiayai investasinya dengan sumberdana internal yaitu laba ditahan. Perusahaan akan mengurangi dividen yang dibayarkan kepada pemegang saham karena laba ditahan digunakan untuk pembiayaan investasi. Ukuran perusahaan berpengaruh positif terhadap kebijakan dividen perusahaan. Perusahaan besar cenderung membagikan dividen dalam jumlah yang besar untuk menjaga reputasi perusahaan dikalangan investor.

Penelitian yang dilakukan oleh Khasanah (2009) menyatakan bahwa ukuran perusahaan tidak mempunyai pengaruh terhadap pembayaran dividen. Jadi berapapun besarnya size selama periode selama periode pengamatan tidak berpengaruh terhadap jumlah dividen yang dibayarkan. Hal ini disebabkan karena keadaan iklim ekonomi belum begitu stabil, sehingga perusahaan dalam menjalankan usahaanya tidak efektif dalam mengelola dana sehingga laba yang dihasilkan tidak maksimal.

terhadap kebijakan dividen sedangkan variabel yang lain tidak memiliki pengaruh terhadap kebijakan dividen.

Marlina dan Danica (2009) meneliti tentang PengaruhCash Position, Debt to Equity Ratio, dan Return On Asset terhadap Dividend Payout Ratio .hasil menunjukkan bahwa variabel Cash Position, Debt to Equity Ratio, dan Return On Asset berpengaruh signifikan Terhadap Dividen Payout Ratio. Variabel Cash Position dan return on asset berpengaruh positif dan signifikan terhadap dividen payout ratio sedangkan variabel bebas lainnya tidak memiliki pengaruh yang sidnifikan terhadapdividend payout ratio.

C. Kerangka Berpikir

1. Pengaruh Kepemilikan institusional terhadap kebijakan Dividen

28

Tingkat kepemilikan institusional yang tinggi akan menghasilkan upaya-upaya pengawasan yang lebih intensif sehingga dapat mengurangi perilaku oportunistik manajer. Perilaku oportunistik adalah perilaku yang sering dilakukan oleh manajer untuk memanfaatkan segala kesempatan untuk mencapai tujuan pribadinya. Pengawasan terhadap manajer dapat menurunkan konflik keagenan yang terjadi. Pengawasan intensif yang dilakukan investor institusional menyebabkan manajer akan bertindak sesuai kepentingan investor. Pihak investor institusional menginginkan imbal hasil berupa dividen dari pengawasan yang dilakukaannya. Dividen juga dapat sebagai sarana pengawasan oleh pihak investor institusional. Oleh karena itu semakin besar kepemilikan institusional maka semakin tinggi pembagian dividen yang dilakukan oleh perusahaan.

2. Pengaruh profitabilitas terhadap Pembayaran Dividen

saham adalah laba bersih setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak. Dengan tingkat keuntungan yang besar perusahaan akan meningkatkan pengembalian investasi berupa pendapatan dividen. Semakin tinggi rasio profitabilitas maka semakin besar dividen yang dibagikan. Dengan demikian profitabilitas memiliki pengaruh positif terhadap pembayaran dividen.

3. Pengaruh Kebijakan Utang terhadap Pembayaran dividen

30

dari investor kepada pemegang saham karena dividen yang tinggi. Dengan demikian kebijakan utang berpengaruh negatif terhadap kebijakan dividen. 4. Pengaruh Ukuran Perusahaan terhadap Pembayaran Dividen

D. Paradigma Penelitian Kerangka Pemikiran

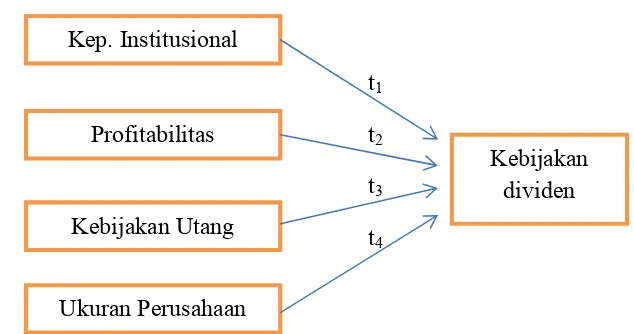

t1 t2 t3 t4

Gambar 1. Paradigma Penelitian Keterangan :

t1 = Pengaruh kepemilikan Institusional terhadap kebijakan dividen t2 = Pengaruh profitabilitas terhadap kebijakan dividen

t3 = Pengaruh kebijakan utang terhadap kebijakan dividen t4 = Pengaruh ukuran perusahaan terhadap kebijakan dividen

E. Hipotesis Penelitian

Dari landasan konseptual dan tinjauan pustaka yang telah dikemukakan dapat disusun beberapa hipotesis dalam penelitian ini sebagai berikut:

Ha1 : Kepemilikan institusional memiliki pengaruh positif terhadap pembayaran dividen

Ha2 : Profitabilitas memiliki pengaruh positif terhadap pembayaran dividen Kep. Institusional

Profitabilitas

Kebijakan Utang

Ukuran Perusahaan

32

Ha3 : Kebijakan utang memiliki pengaruh negatif terhadap pembayaran dividen

33 A. Desain Penelitian

Penelitian ini diklasifikasikan sebagai penelitian kausalitas yaitu mengidentifikasi hubungan sebab-akibat antara variabel-variabel pembentuk model dengan menggunakan pendekatan kuantitatif. Sesuai dengan tingkat eksplanasi, penelitian ini dikategorikan sebagai penelitian asosiatif yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2009).

Berdasarkan jenis datanya, penelitian ini dikategorikan sebagai penelitian kuantitatif. Penelitian kuantitatif adalah penelitian untuk menggambarkan keadaan perusahaan yang dilakukan dengan analisis berdasarkan data yang didapatkan. Penelitian ini juga termasuk penelitian cross section karena periode pengamatan pada penelitian ini hanya dalam rentan waktu satu tahun.

B. Definisi Operasional Variabel Penelitian dan Pengukuran Variabel a. Variabel Dependen

34

DPR =

b. Variabel Independen

Variabel independen menurut Sekaran (2003) merupakan salah satu variabel yang mempengaruhi variabel dependen, baik pengaruh itu secara positif maupun negatif. Adapun empat variabel independen yang digunakan dalam penelitian ini yaitu sebagai berikut:

a. Kepemilikan Institusional

Variabel independen yang pertama yaitu kepemilikan institusional. Kepemilikan institusional adalah suatu keadaan dimana institusi/lembaga memiliki saham dalam suatu perusahaan. institusi tersebut dapat sebagai institusi pemerintah, institusi swasta, domestic maupun asing, Wahyu Widarjo (2010). Kepemilikan institusional diproksikan dengan menggunakan persentase saham yang dimiliki institusi dibandingkan dengan saham yang beredar.

Kepemilikan Institusional = jumlah saham institusi total saham beredar b. Profitabilitas

(Nuringsih, 2005). Secara matematis ROA diformulasikan sebagai berikut.

pr (ROA) = laba bersih

total asset c. Kebijakan Utang

Variabel independen yang berikutnya adalah kebijakan utang. Kebijakan utang dalam penelitian ini diproksikan dengan menggunakandebt to equity ratio (DER)(Nurningsih, 2005).

= total utang total ekuitas d. Ukuran Perusahaan

Variabel independen yang keempat yaitu ukuran perusahaan yang diproksikan dengan logaritma total asset (Nuringsih, 2005). Ukuran perusahaan ini berhubungan dengan fleksibilitas dan kemampuan mendapatkan dana dan memperoleh laba dengan melihat pertumbuhan aset perusahaan.

Size =logaritmaTotal Aset

C. Tempat dan waktu penelitian

36

D. Populasi dan Sampel 1. Populasi

Populasi dapat dijelaskan sebagai kumpulan atau kelompok orang, peristiwa atau sesuatu yang menarik minat peneliti untuk melakukan penelitian (Sekaran, 2003). Populasi dalam penelitian ini adalah seluruh perusahaan non keuangan yang terdaftar dalam Bursa Efek Indonesia.

2. Sampel

Sampel merupakan bagian dari populasi yang terdiri dari elemen-elemen yang diharapkan memiliki karakteristik yang sama dengan populasi (Sekaran,2003).Teknik pengambilan sampel yang digunakan yaitu purposive sampling dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan. Adapun kriteria yang digunakan untuk memilih sampel

yaitu sebagai berikut:

1. Perusahaan non keuangan yang terdaftar di BEI pada tahun 2013.

2. Perusahaan non keuangan yang membagikan dividen pada pada tahun 2013.

4. Perusahaan non keuangan yang memiliki informasi keuangan (ROA, EPS, DPS, total aset, total utang, jumlah saham yang beredar dll. )pada tahun 2013.

E. Jenis Data dan Teknik Pengambilan Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantiatif atau data yang berupa angka yang diolah menggunakan rumus. Data ini diambil dari seluruh peerusahaan non keuangan yang terdaftar di Bursa Efek Indonesia pada tahun 2013. Teknik pengumpulan data dilakukan dengan metode dokumentasi dimana data dikumpulkan dari ICMD yang diakses melaluiwww.idx.co.id

F. Teknik Analisis Data 1. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas data adalah pengujian tentang normal atau tidaknya distribusi data (santosa dan Ashari , 2005). Pengujian ini dilakukan dengan maksud mengetahui normal atau tidaknya data yang dianalisis. Uji normalitas menggunakan uji statistik non-parametrik kolmogorov smirnov (K-S), yaitu dengan menentukan terlebih dahulu hipotesis pengujiannya.

38

Jika signifikansi >0,05 maka distribusi normal Jika signifikansi <0,05 maka distribusi tidak normal b. Uji heteroskedastisitas

Penyimpangan asumsi klasik adalah heteroskedastisitas, artinya varian variabel dalam model tidak sama. Pengujian ini bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas atau varian dari residual pengamatan yang lain tetap, maka disebaut homoskedastisitas. Ada beberapa cara untuk menguji heteroskedastisitas dalam variance error term untuk model regresi. Dalam penelitian ini dilakukan dengan uji glejser. Caranya dengan meregresi nilai residual terhadap variabel independen. Jika variabel independen signifikan secara statistik mempengaruhi dependen, maka ada indikasi terjadi heteroskedastisitas. Jika probabilitas signifikansinya di atas tingkat kepercayaan 5% maka dapat disimpulkan model regresi tidak mengandung adanya heteroskedastisitas (Ghozali,2001:109).

c. Uji Multikolinieritas

baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika terjadi korelasi sempurna diantara variabel bebas ini sama dengan satu maka konsekuensinya adalah koefien-koefisien regresi menjadi tidak dapat ditaksir dan nilai standar error setiap koefisien menjadi tidak terhingga proteksinya dilakukan dengan menggunakan tolerance valuedan VIF (variance inflation factor).

Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi adalah sebagai berikut:

1. Jika nilai tolerance < 10% dan nilai VIF>10, maka dapat disimpulkan bahwa ada multikolinieritas antar independen dalam model regresi.

2. Jika nilai tolerance >10% dan nilai VIF <10 maka dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

d. Uji Autokorelasi

40

nilai Durbin Watson yang diperoleh, yang berpedoman pada angka skala dl, du, 4-du, dan 4-dl. Pedoman pengambilan keputusan menurut Ghozali (2001:61-62) adalah sebagai berikut:

1. Bila nilai Durbin Watson terletak diantara batas atas, yaitu antara du dan 4-du maka koefisien autokorelasi sama dengan nol yang berarti tidak terjadi autokorelasi.

2. Bila nilai Watsonterletak lebih rendah dari batas bawah yaitu dl, maka koefisien autokorelasi lebih besar dari nol yang berarti terjadi autokorelasi positif.

3. Bila nilai Durbin Watson lebih besar dari 4-dl, maka koefisien autokorelasi lebih kecil dari nol yang berarti terjadi autokorelasi negatif.

4. Bila nilai Durbin Watson terletak diantara batas atas dan batas bawah, yaitu antara du dan dl atau antara 4-du dan 4-dl, maka koefisien autokorelasi.

2. Analisis Regresi Linier Berganda

Untuk menguji hipotesis yang telah dikemukakan akan digunakan peersamaan regresi ( Ghozali, 2010) yang dinyatakan dalam persamaan sebagai berikut :

Y = a + ( 1INST.) + ( 2ROA) + ( 3DER) + ( 4SIZE) + e. Y = kebijakan dividen

a =konstanta

ROA = profitabilitas DER = kebijakan utang SIZE = ukuran perusahaan

= koefisien regresi e =standar error 3. Pengujian Hipotesis

Pengujian dilakukan dengan menggunakan uji t (uji Parsial). Pengujian secara parsial bertujuan untuk mengetahui pengaruh dan signifikansi dari masing-masing variabel independen dengan variabel dependen. Uji t yang digunakan dalam penelitian ini memilih tingkat keyakinan sebesar 95% dengan ketentuan (Santoso, 2006).

H0 : jika nilai statistik hitung > statistik tabel (0,05), maka H0 diterima

Ha : jika nilai statistik hitung < statistik tabel (0,05), maka H0 ditolak

Hipotesis dalam penelitian ini dirumuskan sebagai berikut: 1. Pengaruh kepemilikan institusional terhadap kebijakan dividen

H0 : 1 0 Artinya, tidak terdapat pengaruh positif dari kepemilikan institusional terhadap kebijakan dividen

Ha : 1 > 0 Artinya, terdapat pengaruh positif dari kepemilikan institusional terhadap kebijakan dividen

42

H0 : 2 0 Artinya, tidak terdapat pengaruh positif dari profitabilitas terhadap kebijakan dividen

Ha : 2> 0 Artinya, terdapat pengaruh positif dari profitabilitas terhadap kebijakan dividen

3. Pengaruh kebijakan utang terhadap kebijakan dividen

H0 : 3 0 Artinya, tidak terdapat pengaruh negatif dari kebijakan utang terhadap kebijakan dividen

Ha : 3< 0 Artinya, terdapat pengaruh negatif dari kebijakan utang terhadap kebijakan dividen

4. Pengaruh ukuran perusahaan terhadap kebijakan dividen

H0 : 4 0 Artinya, tidak terdapat pengaruh positif dari ukuran perusahaan terhadap kebijakan dividen

Ha : 4> 0 Artinya, terdapat pengaruh positif dari ukuran perusahaan terhadap kebijakan dividen

4. Uji Kesesuaian Model (goodness of Fit Model) a. Uji signifikansi simultan

dan ukuran perusahaan dapat digunakan untuk memprediksi kebijakan dividen.

b. Uji kesesuaian model (goodness of fit model)

44

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian 1. Deskripsi Data

Penelitian ini menggunakan data sekunder. Secara umum data sekunder dapat diartikan sebagai data yang diperoleh oleh peneliti melalui pihak kedua atau ketiga. Data yang digunakan dalam penelitian ini diantaranya Kebijakan Dividen, kepemilikan institusional, Return on Asset, Debt to Equity Ratio, dan size. Data tersebut diperoleh dari

www.idx.com dan Indonesian Capital Market Directory. Variabel dependen dalam penelitian ini adalah Kebijakan Dividen. Sedangkan, variabel independen yang digunakan antara lain kepemilikan institusional,Return on Asset, Debt to Equity Ratio,dansize.

Tabel 1. Data Sampel Perusahaan

No Nama Perusahaan Kode

1 PT Astra Agro Lestari Tbk. AALI

2 PT Adaro Energy Tbk. ADRO

3 PT AKR Corporindo Tbk. AKRA

4 PT Arwana Citramulia Tbk. ARNA

5 PT Astra Graphia Tbk. ASGR

6 PT Astra International Tbk. ASII

7 PT Adi Sarana Armada Tbk. ASSA

8 PT Astra Otoparts Tbk. AUTO

9 PT Bekasi Fajar Industrial Estate Tbk. BEST

10 PT Bumi Serpong Damai Tbk. BSDE

11 PT Wilmar Cahaya Indonesia Tbk. CEKA

12 PT Charoen Pokphand Indonesia Tbk. CPIN

13 PT Citra Tubindo Tbk. CTBN

14 PT Ciputra Development Tbk. CTRA

15 PT Ciputra Property Tbk. CTRP

16 PT Ciputra Surya Tbk. CTRS

17 PT Nusa Konstruksi Enjiniring Tbk DGIK

18 PT Dharma Satya Nusantara Tbk. DSNG

19 PT Darya-Varia Laboratoria Tbk. DVLA

20 PT Electronic City Indonesia Tbk. ECII

21 PT Ekadharma International Tbk. EKAD

22 PT Elnusa Tbk. ELSA

23 PT XL Axiata Tbk. EXCL

24 PT Goodyear Indonesia Tbk. GDYR

25 PT Gema Grahasarana Tbk. GEMA

26 PT Golden Energy Mines Tbk. GEMS

27 PT Gajah Tunggal Tbk. GJTL

28 PT Indofood CBP Sukses Makmur Tbk. ICBP

29 PT Indofood Sukses Makmur Tbk. INDF

30 PT Indospring Tbk. INDS

31 PT Indocement Tunggal Prakarsa Tbk. INTP 32 PT PP London Sumatra Indonesia Tbk. ISIP

33 PT Indo Tambangraya Megah Tbk. ITMG

34 PT Jaya Agra Wattie Tbk. JAWA

35 PT Jaya Kontruksi Manggala Pratama Tbk. JKON

46

37 PT Jaya Real Property Tbk. JRPT

38 PT Jasa Marga (Persero) Tbk. JSMR

39 PT Jababeka Tbk. KJJA

40 PT Kalbe Farma Tbk. KLBF

41 PT Lion Metal Works Tbk. LION

42 PT Lautan Luas Tbk. LTLS

43 PT Mitra Adiperkasa Tbk. MAPI

44 PT Mitrabahtera Segara Sejati Tbk. MBSS

45 PT Modern Internasional Tbk. MDRN

46 PT Merck Tbk. MERK

47 PT Multifiling Mitra Indonesia Tbk. MFMI

48 PT Mitra Investindo Tbk. MITI

49 PT Multipolar Tbk. MLPL

50 PT Multipolar Technology Tbk. MLPT

51 PT Metrodata Electronics Tbk. MTDL

52 PT Metropolitan Land Tbk. MTLA

53 PT Pembangunan Jaya Ancol Tbk. PJAA

54 PT Pudjiadi and Sons Tbk. PNSE

55 PT Bukit Asam (Persero) Tbk. PTBA

56 PT Ramayana Lestari Sentosa Tbk. RALS

57 PT Nippon Indosari Corpindo Tbk. ROTI

58 PT Supreme Cable Manufacturing & Commerce

Tbk. SCCO

59 PT Sidomulyo SelarasTbk. SDMU

60 PT Salim Ivomas Pratama Tbk. SIMP

61 PT Holcim Indonesia Tbk. SMCB

62 PT Semen Indonesia (Persero) Tbk. SMGR

63 PT Summarecon Agung Tbk. SMRA

64 PT Sri Rejeki Isman Tbk. SRIL

65 PT Surya Semesta Internusa Tbk. SSIA

66 PT Timah (Persero) Tbk. TINS

67 PT Telekomunikasi Indonesia (Persero) Tbk. TLKM

68 PT Total Bangun Persada Tbk. TOTL

69 PT Surya Toto Indonesia Tbk. TOTO

70 PT Trisula International Tbk. TRIS

71 PT Tunas Ridean Tbk. TURI

72 PT Unggul Indah Cahaya Tbk. UNIC

73 PT United Tractor Tbk UNTR

74 PT Wismilak Inti Makmur Tbk. WIIM

2. Statistik Diskriptif

Statistik deskriptif merupakan proses pengumpulan, penyajian, dan peringkasan berbagai karakteristik data untuk menggambarkan data secara memadai. Untuk memperoleh gambaran umum terhadap data yang digunakan dalam penelitian ini, dapat dilihat pada tabel berikut.

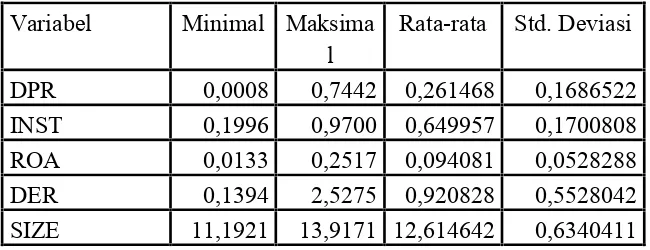

Tabel 2. Statistik dekriptif Variabel Minimal Maksima

l Rata-rata Std. Deviasi

DPR 0,0008 0,7442 0,261468 0,1686522

INST 0,1996 0,9700 0,649957 0,1700808

ROA 0,0133 0,2517 0,094081 0,0528288

DER 0,1394 2,5275 0,920828 0,5528042

SIZE 11,1921 13,9171 12,614642 0,6340411

Sumber : Lampiran 7 halaman 90

Tabel 2 di atas memperlihatkan gambaran secara umum statistik deskriptif variabel dependen dan independen. Berdasarkan tabel di atas, dapat dijelaskan sebagai berikut:

a. Dividend Payout Ratio (DPR)

48

mengartikan bahwa sebaran nilai Dividend Payout Ratio (DPR) baik.

b. Kepemilikan institusional (INST)

Dari hasil pengujian statistik deskriptif pada tabel 2 di atas, dapat diketahui bahwa nilai minimum kepemilikan institusional sebesar 0,1996 dan nilai maksimum sebesar 0,9700 dengan rata-rata (mean) 0,649957 pada standar deviasi sebesar 0,1700808 Nilai rata-rata (mean) lebih besar dari standar deviasi yaitu 0,649957 > 0,6340411 yang mengartikan bahwa sebaran nilai kepemilikan institusional baik.

c. Profitabilitas (ROA)

Dari hasil pengujian statistik deskriptif pada tabel 2 di atas, dapat diketahui bahwa nilai minimum ROA sebesar 0,0133 dan nilai maksimum sebesar 0,2517 dengan rata-rata (mean) 0,094081 pada standar deviasi sebesar 0,0528288. Nilai rata-rata (mean) lebih besar dari standar deviasi yaitu 0,094081 > 0,0528288 yang mengartikan bahwa sebaran nilai ROA baik.

d. Kebijakan Utang /Debt to Equity Ratio (DER)

lebih besar dari standar deviasi yaitu 0,920828 > 0,5528042 yang mengartikan bahwa sebaran nilai DER baik

e. Ukuran Perusahaan /size

Dari hasil pengujian statistik deskriptif pada tabel 2 di atas, dapat diketahui bahwa nilai minimum size sebesar 11,1921 dan nilai maksimum sebesar 13,9171 dengan rata-rata (mean) 12,614642 pada standar deviasi sebesar 0,6340411. Nilai rata-rata (mean) lebih besar dari standar deviasi yaitu 12,614642 > 0,6340411 yang mengartikan bahwa sebaran nilaisizebaik.

B. Hasil Penelitian

1. Uji Asumsi Klasik

Uji Asumsi klasik dilakukan melalui beberapa tahap dan beberapa macam uji. Pengujian tersebut meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi. Langkah-langkah melakukan uji asumsi klasik adalah sebagai berikut:

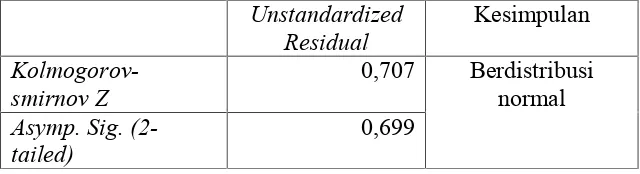

a. Uji Normalitas

Tabel 3. Uji Normalitas Unstandardized

Residual Kesimpulan

Kolmogorov-smirnov Z 0,707 Berdistribusinormal Asymp. Sig.

(2-tailed) 0,699

50

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel bebas dan variabel terikat keduanya memiliki distribusi normal atau tidak (Ghozali, 2009). Dasar pengambilan keputusan yaitu jika probabilitas lebih besar dari 0,05 maka H0diterima yang berarti variabel berdistribusi normal dan jika probabilitas kurang dari 0,05 maka H0 ditolak yang berarti variabel tidak berdistribusi normal.

Berdasarkan hasil uji normalitas menggunakan uji Kolmogorov Smirnov, pada tabel terlihat bahwa nilai Asymp.Sig. (2-tailed)sebesar 0,699 yang berarti lebih besar dari 0,05. Hal ini menunjukkan hipotesis nol (H0) diterima atau data berdistribusi normal.

b. Uji Multikolinieritas

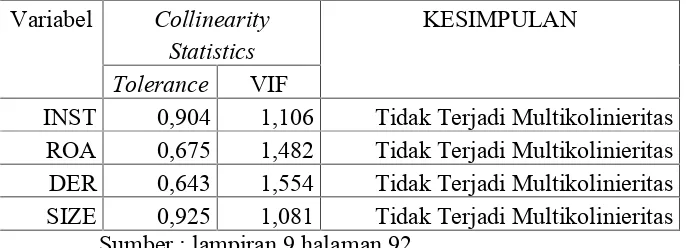

Tabel 4. Uji multikolinieritas

Variabel Collinearity

Statistics KESIMPULAN

Tolerance VIF

INST 0,904 1,106 Tidak Terjadi Multikolinieritas ROA 0,675 1,482 Tidak Terjadi Multikolinieritas DER 0,643 1,554 Tidak Terjadi Multikolinieritas SIZE 0,925 1,081 Tidak Terjadi Multikolinieritas

Sumber : lampiran 9 halaman 92

Berdasarkan uji multikolinieritas pada tabel, hasil perhitungan menunjukkan bahwa semua variabel independen mempunyai nilai Tolerance ≥ 0,1 dan nilai VIF≤ 10, sehingga dapat disimpulkan bahwa model regresi pada penelitian ini tidak terjadi multikolinieritas dan model regresi layak digunakan. c. Uji heteroskedastisitas

52

Pengujian dilakukan dengan uji Glejser yaitu meregresi setiap variabel independen dengan absolute residual sebagai variabel dependen. Residual merupakan selisih antara nilai observasi dengan nilai prediksi, sementara absolute adalah nilai mutlaknya. Uji ini dilakukan untuk meregresi nilai absolut residual terhadap variabel independen. Tingkat kepercayaan sebesar 5% menjadi dasar penentuan ada tidaknya heteroskedastisitas. Jika nilai signifikansi lebih dari 5%, maka tidak terjadi gejala heteroskedastisitas. Berikut adalah hasil pengujian yang diperoleh :

Tabel 5. uji heteroskedastisitas

Sumber : lampiran 10 halaman 93

Berdasarkan hasil uji Glejser yang telah dilakukan dapat disimpulkan bahwa tidak ada satu variabel independen yang secara signifikan mempengaruhi variabel dependen nilai absolute residual (abs_res). Semua nilai signifikansi dari setiap variabel independen di atas tingkat kepercayaan 5%. Oleh karena itu, model regresi tidak mengandung gejala heteroskedastisitas. d. Uji autokorelasi

Variabel Sig. Kesimpulan

Uji Autokorelasi bertujuan untuk mengetahui apakah dalam model regresi ada korelasi antara kesalahan pengganggu pada periode t dengan periode t-1 (sebelumnya). Model regresi yang baik adalah yang terbebas dari autokorelasi. Alat ukur yang digunakan adalah tesDurbin Watson(D-W). Hasil uji autokorelasi dapat dilihat di tabel berikut:

Tabel 6. uji Autokorelasi

Model

Durbin-Watson Kesimpulan

1 2,130 Tidak terjadi autokorelasi

Sumber : lampiran 11 halaman 94

Dari tabel di atas dapat diketahui bahwa nilai DW sebesar 2,130. Nilai ini akan dibandingkan dengan nilai tabel Durbin Watson d Statistic: Significance Points for dl and du at

0,05 Level of Significance dengan menggunakan nilai signifikansi 5%, jumlah sampel 75 (n = 75) dan jumlah variabel independen 4 (k = 4), maka dari tabel Durbin-Watson diperoleh nilai batas bawah (dl) sebesar 1,5151 dan nilai batas atas (du) sebesar 1,7390

54

1,5151≤2,130≤ (4 - 1,5151) menerima H0 yang menyatakan bahwa tidak ada autokorelasi positif atau negatif berdasarkan tabel Durbin-Watson. Hal ini berarti tidak terjadi autokorelasi, sehingga model regresi layak digunakan.

2. Hasil Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk meneliti faktor-faktor yang berpengaruh antara variabel independen terhadap variabel dependen, dimana variabel independen yang digunakan dalam penelitian ini lebih dari satu. Model persamaan regresi linier berganda adalah :

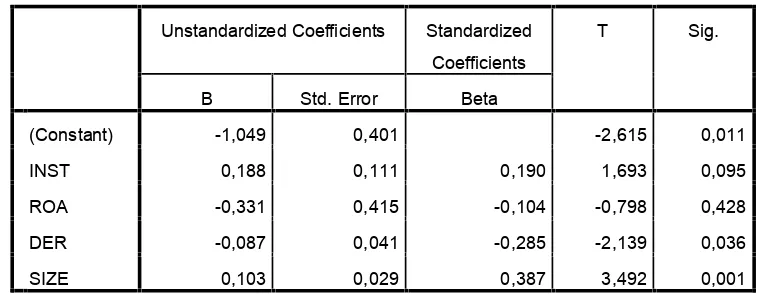

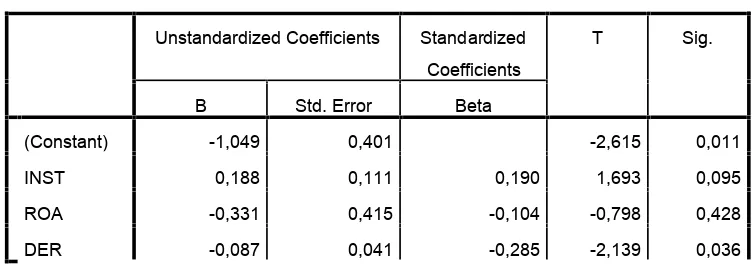

Y =∝ + ( 1.INST) + ( 2. ROA) + ( 3.DER) + ( 4.SIZE) + e Tabel 7. Hasil regresi linier berganda

Unstandardized Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

(Constant) -1,049 0,401 -2,615 0,011

INST 0,188 0,111 0,190 1,693 0,095

ROA -0,331 0,415 -0,104 -0,798 0,428

DER -0,087 0,041 -0,285 -2,139 0,036

SIZE 0,103 0,029 0,387 3,492 0,001

Sumber : Lampiran 12 halaman 95

Hasil pengujian analisis regresi linier berganda dapat dijelaskan melalui persamaan berikut :

Y = -1,049 + 0,188.INST - 0,331. ROA 0,087.DER + 0,103.SIZE + e

Hipotesis yang akan diuji dalam penelitian ini adalah sebagai berikut: Ha1: Kepemilikan institusional memiliki pengaruh positif terhadap

pembayaran dividen

Ha2: Profitabilitas memiliki pengaruh positif terhadap pembayaran dividen

Ha3: Kebijakan utang memiliki pengaruh negatif terhadap pembayaran dividen

Ha4: Ukuran perusahaan memiliki pengaruh positif terhadap pembayaran dividen

Variabel dependen dalam penelitian ini adalah kebijakan dividen, sedangkan variabel independennya adalah kepemilikan institusional, profitabilitas, kebijakan utang, dan ukuran perusahaan. Kriteria pengujian adalah sebagai berikut :

1) Apabila tingkat signifikansi lebih besar dari 5% maka dapat disimpulkan bahwa H0diterima dan Haditolak.

2) Apabila tingkat signifikansi lebih kecil dari 5% maka dapat disimpulkan bahwa H0ditolak dan Haditerima.

Tabel 8. Hasil uji Parsial

Unstandardized Coefficients Standardized Coefficients

T Sig.

B Std. Error Beta

(Constant) -1,049 0,401 -2,615 0,011

INST 0,188 0,111 0,190 1,693 0,095

ROA -0,331 0,415 -0,104 -0,798 0,428

56

SIZE 0,103 0,029 0,387 3,492 0,001

Sumber : Lampiran 12 halaman 95 a. Pengujian Hipotesis 1

H01 : 1 0, artinya tidak terdapat pengaruh positif kepemilikan institusional terhadap kebijakan dividen

Ha1 : 1 > 0, artinya terdapat pengaruh positif kepemilikan institusional terhadap kebijakan dividen.

Berdasarkan tabel 8. diperoleh nilai Unstandardized Beta Coefficients kepemilikan institusional sebesar 0,188 dengan signifikansi 0,095. Nilai signifikansi kepemilikan instiitusional yang lebih besar dari signifikansi yang diharapkan (0,05) menunjukkan bahwa variabel kepemilikan institusional tidak berpengaruh terhadap kebijakan dividen.

b. Pengujian Hipotesis 2

H02 : 2 0 ,artinya tidak terdapat pengaruh positif profitabilitas terhadap kebijakan dividen.

Ha2 : 2 > 0, artinya terdapat pengaruh positif profitabilitas terhadap kebijakan dividen.

tidak berpengaruh terhadap kebijakan dividen sehingga hipotesis kedua yang diajukan ditolak.

c. Pengujian Hipotesis 3

H03 : 3 0 ,artinya tidak terdapat pengaruh nagatif kebijakan utang terhadap kebijakan dividen.

Ha3 : 3 > 0, artinya terdapat pengaruh negatif kebijakan utang terhadap kebijakan dividen.

Berdasarkan tabel 8. diperoleh nilai Unstandardized Beta Coefficients kebijakan utang sebesar -0,087 dengan signifikansi 0,036. Nilai signifikansi kebijakan utang yang lebih kecil dari signifikansi yang diharapkan (0,05) menunjukkan bahwa variabel kebijakan utang berpengaruh negatif dan signifikan terhadap kebijakan dividen sehingga hipotesis ketiga yang diajukan diterima. d. Pengujian Hipotesis 4

H04 : 4 0 ,artinya tidak terdapat pengaruh positif ukuran perusahaan terhadap kebijakan dividen.

Ha4 : 4 > 0, artinya terdapat pengaruh positif ukuran perusahaan terhadap kebijakan dividen.

58

ukuran perusahaan berpengaruh positif dan signifikan terhadap kebijakan dividen sehingga hipotesis keempat yang diajukan diterima.

4. Ujigoodness and fit model

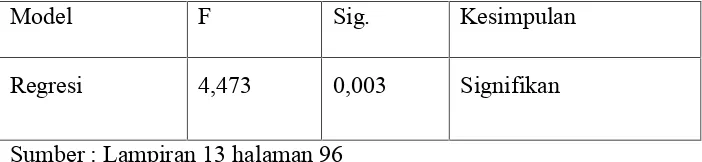

a. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya digunakan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama atau simultan terhadap variabel dependen atau terikat. Pengujian simultan dilakukan juga untuk menguji ketepatan model regresi. Hasil perhitungan uji F dalam penelitian ini dapat dilihat sebagai berikut.

Tabel 9. uji F Statistik

Model F Sig. Kesimpulan

Regresi 4,473 0,003 Signifikan

Sumber : Lampiran 13 halaman 96

terhadap kebijakan dividen pada perusahaan non keuangan di Bursa Efek Indonesia pada tahun 2013.

b. Koefisien determinasi (Adjusted R Square)

Koefisien determinasi (Adjusted R Square) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2009). Nilai koefisien determinasi 0 (nol) dan 1 (satu). Adjusted R Square yang lebih kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen sangat terbatas. Hasil pengujiannya adalah :

Tabel 10. outputadjusted R square

R R Square Adjusted R

Square Std. Error ofthe Estimate

0,451 0,204 0,158 0,1547479

Sumber : Lampiran 14 halaman 97

Hasil uji Adjusted R Square pada penelitian ini diperoleh nilai sebesar 0,158. Hal ini menunjukkan bahwa kebijakan dividen (DPR) dipengaruhi oleh, kepemilikan institusional, profitabilitas kebijakan utang dan ukuran perusahaan sebesar 15,8%, sedangkan sisanya sebesar 84,2% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

60

a. Pengaruh Kepemilikan Institusional terhadap Kebijakan Dividen Berdasarkan uji yang dilakukan diperoleh nilai koefisien regresi sebesar 0,188 dengan tingkat signifikansi sebesar 0,095. Dengan tingkat signifikansi yang lebih besar dari yang disyaratkan yaitu 0,05 menunjukkan bahwa kepemilikan institusional tidak berpengaruh terhadap kebijakan dividen.

Dari hasil analisis di atas, dapat disimpulkan bahwa kepemilikan institusional tidak berpengaruh terhadap kebijakan dividen. Besar persentase kepemilikan institusional berkisar antara 19,96% hingga 97,00%. Walaupun memiliki persentase yang cukup besar namun kepemilikan institusional di dalam suatu perusahaan tidak mampu menjadi controller atas pembagian dividen perusahaan. Hal ini disebabkan karena investor institusional tidak terlibat langsung dengan pengambilan keputusan dividen perusahaan. Investor institusional hanya berfungsi sebagai pengawasan terhadap kebijakan yang diambil oleh pihak manajerial.

b. Pengaruh Profitabilitas terhadap Kebijakan dividen

Berdasarkan pengujian hipotesis yang dilakukan diperoleh koefisien regresi sebesar 0,110 dan tingkat signifikansi sebesar 0,387, lebih besar dari tingkat signifikansi yang disyaratkan yaitu 0,05. Hal ini berarti bahwa hipotesis yang berbunyi profitabilitas berpengaruh positif terhadap kebijakan dividen ditolak.

62

pemilik modal, baik saham biasa maupun saham preferen. ROE dapat menunjukkan tingkat pengembalian investor. Apabila ROE rendah maka akan menghasilkan tingkat pengembalian yang rendah dan apabila ROE tinggi maka akan menghasilkan tingkat pengembalian yang tinggi pula yang juga akan berpengaruh terhadap tingginya rasio pembayaran dividen.

c. Pengaruh Kebijakan Utang terhadap Kebijakan Dividen

Berdasarkan hasil uji hipotesis yang dilakukan diperoleh nilai koefisien regresi sebesar -0,090 dengan nilai signifikansi sebesar 0,001. Nilai signifikansi 0,001 yang lebih kecil dari yang disyaratkan yaitu sebesar 0,005 berarti bahwa kebijakan utang berpengaruh signifikan terhadap kebijakan dividen. Arah koefisien regresi yang bernilai negatif menunjukkan bahwa kebijakan utang berpengaruh negatif terhadap kebijakan dividen. Dengan demikian hipotesis ketiga yang berbunyi kebijakan utang berpengaruh negatif terhadap kebijakan dividen diterima.

cenderung membagikan dividen dalam jumlah yang besar. Hal ini berdampak baik bagi kesejahteraan pemegang saham. Hasil ini sejalan dengan penelitian yang dilakukan oleh Arilaha (2009) yang menyatakan bahwa kebijakan utang berpengaruh negatif dan signifikan terhadap kebijakan dividen.

d. Pengaruh Ukuran Perusahaan terhadap Kebijakan Dividen

Berdasarkan hasil uji yang dilakukan diperoleh nilai koefisien regresi sebesar 0,118 dengan nilai signifikansi 0,005. Dengan tingkat signifikansi 0,005 yang lebih kecil dari tingkat signifikansi yang disyaratkan yaitu 0,05 menunjukkan bahwa hasil uji yang dilakukan signifikan. Hal ini berarti hipotesis yang menyatakan ukuran perusahaan berpengaruh positif terhadap kebijakan dividen diterima.

64

perusahaan berpengaruh positif dan signifikan terhadap kebijakan dividen.

2. Uji Kesesuaian Model

Berdasarkan uji simultan di atas, menunjukkan bahwa signifikansi F hitung sebesar 0,003 dimana nilai tersebut lebih kecil dari 0,05. Hal ini menunjukkan bahwa model dapat digunakan untuk memprediksi pengaruh kepemilikan institusional, profitabilitas, kebijakan utang dan ukuran perusahaan terhadap kebijakan dividen pada perusahaan non keuangan.

65 A. Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh Kepemilikan Institusional, Profitabilitas, Kebijakan Utang, dan Ukuran Perusahaan terhadap Kebijakan Dividen pada Perusahaan non keuangan yang Terdaftar di Bursa Efek Indonesia pada tahun 2013. Berdasarkan hasil analisis regresi linear berganda maka dapat disimpulkan sebagai berikut: 1. Kepemilikan Institusional tidak berpengaruh terhadap Kebijakan

Dividen.

Hal ini dapat dilihat dari hasil analisis yang menunjukkan bahwa nilai signifikansi yang dihasilkan lebih besar dari tingkat signifikansi yang disyaratkan yaitu 0,095 > 0,05. Berdasarkan hasil tersebut, dapat disimpulkan bahwa hipotesis pertama yang menyatakan Kepemilikan Institusional berpengaruh positif terhadap Kebijakan Dividen ditolak. 2. Profitabilitas tidak berpengaruh terhadap Kebijakan Dividen.

66

3. Kebijakan utang berpengaruh negatif terhadap Kebijakan Dividen. Hal ini dapat dilihat dari hasil analisis yang menunjukkan bahwa nilai signifikansi yang dihasilkan lebih kecil dari tingkat signifikansi yang disyaratkan yaitu 0,036 < 0,05 dan memiliki arah koefisien regresi yang negatif pada -0,087. Berdasarkan hasil tersebut, dapat disimpulkan bahwa hipotesis ketiga yang menyatakan kebijakan utang berpengaruh negatif terhadap Kebijakan Dividen diterima.

4. Ukuran Perusahaan berpengaruh positif terhadap Kebijakan Dividen. Hal ini dapat dilihat dari hasil analisis yang menunjukkan bahwa nilai signifikansi yang dihasilkan lebih kecil dari tingkat signifikansi yang disyaratkan yaitu 0,001 < 0,05 dan memiliki nilai koefisien regresi dengan arah positif yaitu 0,103. Berdasarkan hasil tersebut, dapat disimpulkan bahwa hipotesis keempat yang menyatakan Ukuran Perusahaan berpengaruh positif terhadap Kebijakan Dividen diterima. 5. Kepemilikan Institusional, Profitabilitas, Kebijakan Utang dan Ukuran