i

DI BMT BERINGHARJO YOGYAKARTA

SKRIPSI

Diajukan kepada Fakultas Ilmu Sosial Universitas Negeri Yogyakarta Untuk Memenuhi Sebagian Persyaratan Guna Memperoleh Gelar Sarjana Pendidikan

OLEH AFUADH AFGAN

09401244012

PENDIDIKAN KEWARGANEGARAAN DAN HUKUM FAKULTAS ILMU SOSIAL

v

“

Sesungguhnya Allah tidak akan mengubah nasib suatu kaum kecuali

kaum itu sendiri yang

mengubah apa apa yang pada diri mereka ” .

(AQ, Ar-

Ra’

d ayat 11)

“

Kita semua pernah gagal.

Yang penting bukanlah apa yang terjadi pada hidup kita,

tapi bagaimana kita menghadapi hal itu”.

(David Neeleman)

Kita berdoa kalau kesusahan dan membutuhkan sesuatu, mestinya kita juga berdoa dalam

kegembiraan besar dan saat rezeki melimpah.

- Kahlil Gibran

Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari betapa dekatnya mereka dengan keberhasilan saat mereka menyerah.

- Thomas Alva Edison

Keberhasilan buah dari kerja keras dan pengorbanan

vi S.A.W. Karya ini dipersembahkan untuk:

Kedua orang tua saya Bapak Heri Prastowo, Ibu Titin Widayati yang selalu menyayangi dan mendoakan.

Kakakku Winda Prasetya Nagara dan adikku Carna Carnestya, serta Adonis Djamirin (alm), Nenek Siti Amrinah, Kakek Padiyo Sugito (Alm), Nenek Siti Marwiyah dan sepupuku terima kasih atas doa dan dukungannya.

Kawan-kawan seperjuanganAzis, lensa, sad, hendra, candra, deni, panji, tomo, oki, anung dan dwita serta teman-teman PKN’H 09 yang selalu memberikan doa dan dukungan.

Teman-teman seperjuangan angkatan 2009 yang gak bisa disebutkan satu persatu yang selalu memberi semangat

vii Oleh: Afuadh Afgan NIM 09401244012

ABSTRAK

Tujuan penelitian ini adalah untukmengetahui pelaksanaan pelaksanaan akad pembiayaan musyarakah di BMT Beringharjo Yogyakarta.Selain itu penelitian ini juga untuk mengetahui hambatan dalam pelaksanaan akad pembiayaan musyarakah di BMT Beringharjo Yogyakarta

Penelitian ini merupakan penelitian deskriptif dengan pendekatan kualitatif. Penentuan subjek penelitian menggunakan teknikPurposiveditemukan 3 subjek yaitu analis pembiayaan, Credit Remidial and Legal, serta Tim akad dan teknik snowballuntuk subjek penelitian yaitu mitra BMT. Teknik pengumpulan data menggunakan wawancara dan dokumentasi. Teknik pemeriksaaan keabsahan data menggunakan chross check. Analisis data menggunakan teknik analisis induktif, dengan menggunakantehnik analisis data melalaui tahapan reduksi data, unitisasi dan kategorisasi, display data, pengambilan kesimpulan.

Hasil penelitian menunjukkan bahwa dalamakad pembiayaan pembiayaan musyarakahdibuat perjanjian baku, sehingga menyebabkan posisi tawar mitra cenderung tidak seimbang. Pada pelaksanaan akad pembiayaan musyarakah di BMT Beringharjo yaitu;(1) praktiknya terdapat beberapa mitra mengangsur sesuai proyeksi bagi hasil. Selain itu juga terdapat mitra yang tidak dapat memenuhi proyeksi bagi hasil; (2) Eksekusi benda jaminan oleh BMT Beringharjo dilakukan, ketika mitra dalam jangka waktu tertentu tidak dapat mengangsur ke BMT Beringharjo Yogyakarta; (3)BMT Beringharjo Yogyakarta memberikan kelonggaran waktu kepada mitra; (4)BMT Beringharjo menuntut mitra membayar biaya penagihan karena mitra lalai dalam mengangsuran. BMT Beringharjo mengeluarkan surat peringatan untuk memberitahu kepada mitra agar membayar pinjaman di BMT Beringharjo Yogyakarta; (5)Jika sampai terjadi perselisihan biasanya pihak BMT Beringharjo dan mitra bermusyawarah terlebih dahulu, akan tetapi jika kedua belah pihak tidak dapat menyelesaikan perselisihan, pihak BMT Beringharjo dan mitra menyelesaikan melalui jalur hukum;(6) Pemantauan terhadap mitra hanya dilakukan yang statusnya diragukan dan macet. Sementara itu BMT Beringharjo kurang memantau mitra yang statusnya diperhatikan atau kurang lancar. Hambatan dalam pelaksanaan akad pembiayaan musyarakah antara lain (1) pembiayaan bermasalah; (2) pembiayaan yang digunakan untuk keperluan lain; (3) mitra yang memanipulasi data; dan (4) pengikat jaminan yang lemah.

viii

Puji syukur senantiasa penulis panjatkan kehadirat Allah SWT atas segala limpahan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan tugas akhir skripsi dengan judul “Pelaksanaan Akad Pembiayaan Musyarakah di BMT Beringaharjo Yogyakarta”. Skripsi ini disusun untuk memenuhi sebagian persyaratan guna memperoleh gelar S1 Jurusan Pendidikan Kewarganegaraan dan Hukum Fakultas Ilmu Sosial Universitas Negeri Yogyakarta.

Penulis menyadari sepenuhnya bahwa tanpa bantuan dari berbagai pihak, tidak akan mungkin penulis dapat menyelesaikan penulisan skripsi ini dengan lancar. Oleh karena itu pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada: 1. Prof. Dr. AjatSudrajat, M.Ag,selaku Dekan FIS UNY atasizinnya yang diberikan untuk

melakukan penelitian di BMT Beringharjo Yogyakarta

2. Cholisin, M.Si, selaku Wakil Dekan I FIS UNY atas izinnya yang diberikan untuk melakukan

penelitian di BMT Beringharjo Yogyakarta

3. Dr. Samsuri,M.Ag selaku Ketua Jurusan Pendidikan Kewarganegaraan dan Hukum, serta

pembimbing akademik yang telah memberikan nasihat dan dorongan untuk terselesaikannya

skripsi ini.

4. Ibu Chandra Dewi. P. S.H, LL.M selaku Dosen Pembimbing yang telah membimbing,

memberikan, nasehat, arahan, sertamasukan-masukan yang sangat membangun dalam

penyelesaian tugas akhir ini.

5. IbuIffahNurhayati, M.Hum selaku narasumber yang bersedia memberikan masukan, dan

arahan dalam tugas akhir ini.

6. Seluruh dosen dan karyawan Prodi Pendidikan Kewarganegaraan FIS UNY yang telah

ix akad pembiayaan musyarokah.

8. Teman-teman KKN PPL SMA 1 Sanden 2012, yang memberikan doa dan dukungan.

9. Semuapihak yang telah membantu baik secara langsung maupun tidak langsung sehingga

skripsi ini dapat diselesaikan.

Penulis menyadari bahwa skripsi ini masih kurang dari sempurna. Oleh karena itu penulis mengharap kritik dan saran yang bersifat membangun dari berbagai pihak demi kesempurnaan tugas-tugas penulis selanjutnya. Semoga skripsi ini bermanfaat bagi pembaca dan dunia pendidikan pada umumnya.

Yogyakarta, 18 Desember 2013

x

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 8

A. Tinjauan tentang Baitul Maal Wat Tamwil (BMT) ... 13

B. Tinjauan tentang Akad Pembiayaan Musyarakah ... 20

C. Tinjauan tentang Perjanjian Baku ... 30

D. Tinjauan tentang Wanprestasi ... 40

E. Tinjauan tentang Pengikat Benda Jaminan ... 43

BAB III METODE PENELITIAN... 46

A. Tempat dan Waktu Penelitian ... 46

B. Jenis dan Pendekatan Penelitian ... 46

C. Penentuan Subjek Penelitian ... 47

D. Teknik Pengumpulan Data ... 50

xi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 57

A. Profil BMT Beringharjo Yogyakarta ... 57

1. Sejarah BMT Beringharjo Yogyakarta ... 57

2. Visi dan Misi BMT Beringharjo Yogyakarta ... 60

3. Struktur Organisasi, serta Tugas dan Wewenang di BMT Beringharjo Yogyakarta ... 61

B. Pelaksanaan Proyeksi Bagi Hasil dalam Akad Pembiayaan Musyarokah di BMT Beringharjo Yogyakarta ... 65

1. Proses Pembuatan Akad Pembiayaan Musyarakah di BMT Beringharjo Yogyakarta ... 65

2. Pelaksanaan dalam Akad Pembiayaan Musyarakah di BMT Beringharjo Yogyakarta ... 75

C. Hambatan dalam Pelaksanaan Akad pembiayaan Musyarakah di BMT Beringharjo Yogyakarta ... 82

1. Pembiayaan Bermasalah di BMT BeringharjoYogyakarta ... 82

2. Pembiayaan yang digunakan untuk keperluan lain oleh mitra ... 94

3. Mitra yang memanipulasi data ... 95

4. Pengikat jaminan yang lemah ... 96

BAB V. PENUTUP ... 99

1. Kesimpulan ... 97

2. Saran ... 100

DAFTAR PUSTAKA ... 102

xii

Berita Acara Pengganti Benda Jaminan ... 2

Akad Pembiayaan Musyarokah... 3

Surat Perpanjangan Penelitian ... 5

Surat Pernyataan Telam Melakukan Penelitian ... 6

Surat Pemberitahuan ... 7

Surat Peringatan 1 ... 8

Surat Peringatan 2 ... 9

Surat Pernyataan BPKB sebagai jaminan ... 10

Surat Kuasa Mengalihkan Hak Kios Pasar ... 11

Surat Peringatan Lelang ... 14

Surat Pernyataan Kesanggupan Pembayaran ... 15

Tanda Terima dan Surat Pernyataan Wanprestasi ... 16

Tabel Pembiayaan Bermasalah... 17

Gambar ... 18

ABSTRAK

Tujuan penelitian ini adalah untukmengetahui pelaksanaan pelaksanaan akad pembiayaan musyarakah di BMT Beringharjo Yogyakarta.Selain itu penelitian ini juga untuk mengetahui hambatan dalam pelaksanaan akad pembiayaan musyarakah di BMT Beringharjo Yogyakarta

Penelitian ini merupakan penelitian deskriptif dengan pendekatan kualitatif. Penentuan subjek penelitian menggunakan teknikPurposiveditemukan 3 subjek yaitu analis pembiayaan, Credit Remidial and Legal, serta Tim akad dan teknik snowball untuk subjek penelitian yaitu mitra BMT. Teknik pengumpulan data menggunakan wawancara dan dokumentasi. Teknik pemeriksaaan keabsahan data menggunakan chross check. Analisis data menggunakan teknik analisis induktif, dengan menggunakantehnik analisis data melalaui tahapan reduksi data, unitisasi dan kategorisasi, display data, pengambilan kesimpulan.

Hasil penelitian menunjukkan bahwa dalamakad pembiayaan pembiayaan musyarakahdibuat perjanjian baku, sehingga menyebabkan posisi tawar mitra cenderung tidak seimbang. Pada pelaksanaan akad pembiayaan musyarakah di BMT Beringharjo yaitu;(1) praktiknya terdapat beberapa mitra mengangsur sesuai proyeksi bagi hasil. Selain itu juga terdapat mitra yang tidak dapat memenuhi proyeksi bagi hasil; (2) Eksekusi benda jaminan oleh BMT Beringharjo dilakukan, ketika mitra dalam jangka waktu tertentu tidak dapat mengangsur ke BMT Beringharjo Yogyakarta; (3)BMT Beringharjo Yogyakarta memberikan kelonggaran waktu kepada mitra; (4)BMT Beringharjo menuntut mitra membayar biaya penagihan karena mitra lalai dalam mengangsuran. BMT Beringharjo mengeluarkan surat peringatan untuk memberitahu kepada mitra agar membayar pinjaman di BMT Beringharjo Yogyakarta; (5)Jika sampai terjadi perselisihan biasanya pihak BMT Beringharjo dan mitra bermusyawarah terlebih dahulu, akan tetapi jika kedua belah pihak tidak dapat menyelesaikan perselisihan, pihak BMT Beringharjo dan mitra menyelesaikan melalui jalur hukum;(6) Pemantauan terhadap mitra hanya dilakukan yang statusnya diragukan dan macet. Sementara itu BMT Beringharjo kurang memantau mitra yang statusnya diperhatikan atau kurang lancar. Hambatan dalam pelaksanaan akad pembiayaan musyarakah antara lain (1) pembiayaan bermasalah; (2) pembiayaan yang digunakan untuk keperluan lain; (3) mitra yang memanipulasi data; dan (4) pengikat jaminan yang lemah.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Lembaga keuangan bank dan lembaga keuangan non bank merupakan

lembaga keuangan yang menyediakan dana baik itu digunakan untuk investasi

atau untuk konsumsi. Selain itu lembaga keuangan tersebut juga sebagai tempat

penyimpanan uang. Lembaga keuangan Bank di Indonesia diatur dalam

Undang-Undang Nomor 10 tahun 1998 Jo Undang-Undang-Undang-Undang Nomor 7 tahun 1992 tentang

Perbankan, selanjutnya disebut dengan UU Perbankan. Pada pasal 1 angka 2 UU

Perbankan tersebut disebutkan bahwa Bank merupakan badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak .

Lembaga Keuangan Bukan Bank (LKBB) meliputi lembaga pembiayaan (leasing, modal ventura, pembiayaan konsumen, dan kredit kecil), usaha perasuransian, dana pensiun, pasar modal, dan pegadaian. (Simorangkir, 2000: 27).

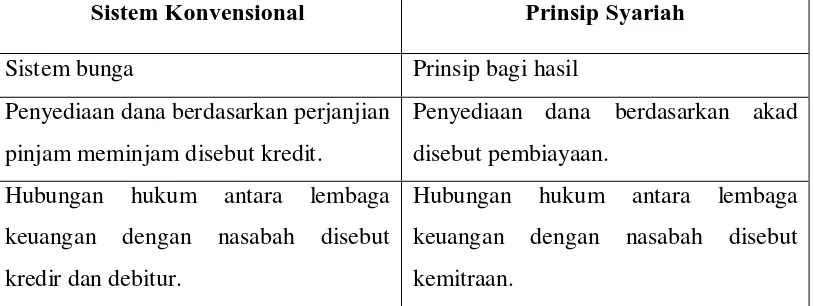

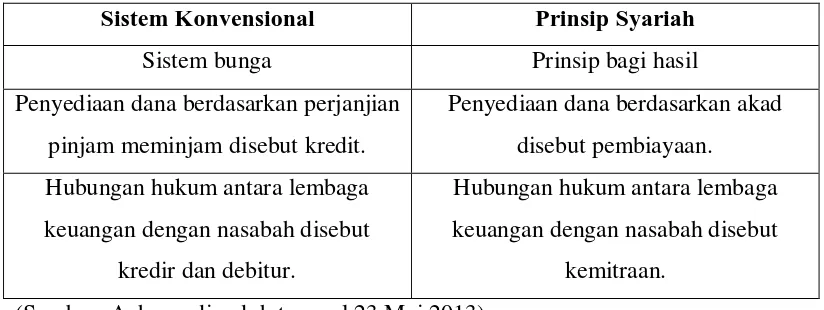

Pada praktiknya selain terdapat lembaga keuangan bank dan non bank

dengan sistem yang konvensional, dikenal pula adanya lembaga keuangan bank

dan non bank dengan prinsip syariah. Berikut ini adalah tabel tentang perbedaan

sistem konvensional dan prinsip syariah.

Tabel 1. Perbedaan Sistem Konvensional dan Prinsip Syariah

Sistem Konvensional Prinsip Syariah

Sistem bunga Prinsip bagi hasil

Penyediaan dana berdasarkan perjanjian pinjam meminjam disebut kredit.

Penyediaan dana berdasarkan akad disebut pembiayaan.

Hubungan hukum antara lembaga keuangan dengan nasabah disebut kredir dan debitur.

Hubungan hukum antara lembaga keuangan dengan nasabah disebut kemitraan.

(Sumber: Achsan, diunduh tanggal 23 Mei 2013)

Lembaga keuangan dengan prinsip syariah mulai masuk dan berkembang di Indonesia, karena dipengaruhi oleh konferensi ekonomi Islam yang pertama pada tahun 1975 di Mekah. Dua tahun kemudian lahir Bank Pembangunan Islam (Islamic Development Bank/IDB). Kelahiran IDB telah memberikan inspirasi yang sangat berharga bagi pendirian dan perkembangan bank-bank syariah di berbagai negara Islam, terutama negara yang mayoritas penduduknya beragama Islam, salah satunya yaitu Indonesia.

menghasilkan amanat bagi pembentukan kelompok kerja pendirian bank Islam di Indonesia. Hasil kerja tim Perbankan MUI tersebut membuahkan hasil yaitu, berhasil mendirikan Bank Muamalat Indonesia (BMI). Berdirinya BMI memberikan inspirasi untuk membangun perekonomian., kemudian muncul lembaga keuangan dengan prinsip syariah yang lain seperti Bank Perkreditan Rakyat Syariah (BPRS) dan Baitul Maal Wat Tamwil (BMT). (Ridwan Muhammad, 2004:71-73)

Perkembangan BMT di Indonesia cukup pesat, ini dibuktikan dengan semakin banyak BMT di berbagai daerah. Akan tetapi pada saat pertengahan 1990-an belum ada peraturan khusus tentang koperasi syariah. Pada pertengahan tahun 1990-an, beberapa BMT yang awalnya terkait Pusat Inkubasi Bisnis Usaha Kecil (Pinbuk), Dompet Dhuafa, Muhammadiyah, dan ormas lain, maupun yang secara independen didirikan oleh seorang atau sekelompok orang peduli, diantaranya adalah: BMT Tamzis, Wonosobo (1992); BMT Binama, Semarang (1992), BMT Bina Umat Sejahtera, Rembang (1995); BMT Marhamah, Wonosobo (1995)); BMT Ben Taqwa, Purwodadi (1996); BMT At Taqwa, Pemalang (1996); BMT Marsalah Mursalah lil Ummah, Pasuruan (1997); dan lain-lain. (islamicfinance, diunduh 4 Mei 2013)

Adanya perkembangan BMT yang cukup pesat, serta peran penting yang

dijalankan BMT dalam memberdayakan ekonomi masyarakat khususnya sektor

usaha mikro, kecil dan menengah, menyebabkan pemerintah menerbitkan regulasi

tentang koperasi jasa keuangan syariah, yaitu dengan menerbitkan Keputusan

Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia

Nomor 91/Kep/M.KUKM/IX/2004 tentang Petunjuk Pelaksanaan Kegiatan Usaha

Koperasi Jasa Keungan Syariah (KJKS). Kepmen tersebut mengacu pada

peraturan perkoperasian yang lama yaitu Undang-Undang Nomor 25 tahun

diakui dan dilindungi oleh pemerintah. Hal-hal tersebut berarti BMT-BMT yang

ada telah mempunyai kepastian hukum bagi BMT.

Keputusan Menteri Koperasi dan Uusah Kecil dan Menengah Tahun 2004

tersebut menyebabkan semakin banyak BMT lainnya yang muncul di berbagai

daerah. Perkembangan BMT di daerah jawa tengah cukup pesat contohnya yaitu

BMT Bima (Magelang), BMT Perkasya (Semarang), BMT AL-HUDA

(Wonosobo, Jateng). (Puskopsyah BMT Jawa tengah, diunduh tanggal 10

Desember 2013)

Sementara itu BMT juga terdapat di luar pulau jawa seperti BMT Duta

Jaya (Lampung), BMT Darussalam Kaltim (Kaltim), BMT Bina Madani

(Sumsesl). Hal ini menunjukan bahwa dengan munculnya Kepmen KUKM tahun

2004 menjadikan BMT semakin berkembang pesat. (Puskopsyah, diakses pada

tanggal 10 Desember 2013)

Prioritas BMT adalah menyalurkan dana untuk pengusaha mikro, kecil dan

menengah, sehingga banyak pengusaha mikro, kecil dan menengah tertarik

dengan pembiayaan di BMT. Selain menggunakan prinsip bagi hasil yang

dianggap lebih menguntungkan dan jauh dari bunga yang dianggap riba, BMT

menjadi alternatif pilihan untuk para pengusaha mikro, kecil, dan menengah

karena akses dan prosedur yang mudah dalam peminjaman dana, jika

dibandingkan dengan proses peminjaman dana melalui lembaga keuangan Bank.

dibuktikan dengan adanya berbagai bentuk pembiayaan baik itu yang bersifat

konsumtif dan produktif.

Salah satu bentuk pembiayaan yang bersifat produktif dan ditujukan

kepada pengusaha mikro, kecil dan menengah adalah pembiayaan musyarokah.

Pada pasal 1 angka 10 Kepmen Nomor 91/Kep/M.KUKM/IX/2004 disebutkan

bahwa “pembiayaan musyarakah adalah akad kerjasama permodalan usaha antara

koperasi dengan satu pihak atau beberapa pihak sebagai pemilik modal pada

usaha tertentu, untuk menggabungkan modal dan melakukan usaha bersama

dalam sebuah kemitraan, dengan nisbah pembagian hasil sesuai kesepakatan para

pihak, dan apabila rugi ditanggung secara proporsional sesuai dengan kontribusi”.

Dengan demikian, pembiayaan musyarokah merupakan transaksi investasi dalam

rangka penyediaan modal usaha yang dilakukan secara bersama dengan

pembagian keuntungan berdasarkan nisbah tertentu yang proporsional

berdasarkan kesepakatan.

Keberadaan BMT saat ini telah diikat oleh beberapa peraturan yang

dikeluarkan oleh pemerintah. Oleh karena itu, segala hal yang dilakukan BMT

termasuk produk-produk yang dikeluarkan BMT harus sesuai dengan Kepmen

KUKM tahun 2004. Selain itu, harus sesuai pula dengan Undang-Undang Nomor

1 tahun 2013 tentang Lembaga Keuangan Mikro (LKM). Meskipun demikian

ternyata dalam praktiknya masih ditemui beberapa BMT yang bermasalah, baik

Adapun BMT yang bermasalah, contohnya seperti di daerah Yogyakarta. BMT yang bermasalah di Yogyakarta sekitar 10% dari jumlah BMT yang ada, tetapi ini cukup mencoreng lembaga BMT karena nilai rupiah dan kerugian masyarakat yang cukup besar. BMT yang bermasalah yang dilaporkan ke LOS DIY selama periode September 2010- Agustus 2011 jumlah kerugian masyarakat mencapai 140 miliar. BMT yang bermasalah antara lain BMT antarani dengan kerugian masyarakat RP. 32 miliar, BMT Isra dengan kerugian masyarakat Rp 15 miliar, dan BMT hilal dengan kerugian masyarakat Rp 22 miliar.(Ridarineni, Diunduh 9 Maret 2013 pukul 19.30 WIB)

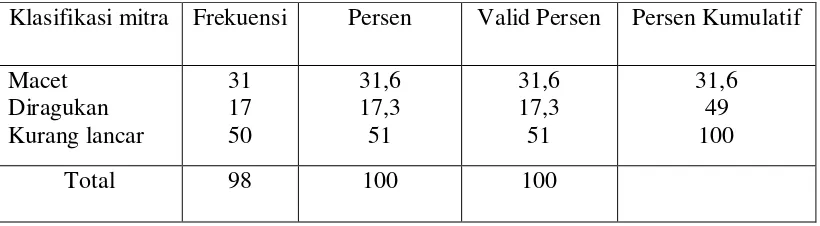

Selain itu terdapat pembiayaan bermasalah. Nasabah yang wanprestasi akibat lalai memenuhi kewajibannya atau untuk melunasi hutang. Kewajiban dan hak tiap pihak sudah tercantum dalam perjanjian kredit atau akad pembiayaan. Masalah tersebut menjadi salah satu permasalahan yang dihadapi oleh lembaga keuangan baik itu koperasi maupun bank. Pada Bank Perkreditan Syariah (BPRS) mengalami pembiayaan bermasalah atau Non Performing Financing (NPF). Berikut tabel pembiayaan bermasalah di BPRS, sebagai berikut:

Tahun 2007 2008 2009 2010 2011 2012

NPF 7,98% 8,38% 7,03% 6,50% 6,11% 6,83%

(Syarif Hidayatullah. 2013:4)

Berdasarkan tabel diatas terjadi peningkatan pembiayaan bermasalah yang dihadapi oleh BPRS. Pembiayaan bermasalah pun juga menjadi permasalahan yang dihadapi oleh bank syariah tak terkecuali koperasi syariah, termasuk BMT Beringharjo Yogyakarta.

ini BMT ini memiliki aset Rp 74 milyar, sedang dana tersalur atau pembiayaan sekitar Rp 70 M dengan pembiayaan kepada anggota antara Rp 1 juta - Rp 5 juta.

(Danar Widiyanto, diunduh 29 januari 2013)

BMT beringharjo Yogyakarta tersebut juga tidak terlepas dari

permasalahan. Masalahnya yaitu terletak pada beberapa klausul dalam akad

musyarokah. Klausul-klausul tersebut sudah dibuat terlebih dahulu oleh BMT

Beringharjo Yogyakarta, sehingga posisi tawar mitra dimungkinkan tidak

seimbang.

Selain itu pada pelaksanaan akad pembiayaan musyarakah, terdapat pula

suatu permasalahan yang muncul dari mitra sebagai pengelola dana atau pun dari

BMT. Permasalahan tersebut terkait dengan tidak dipenuhinya kewajiban mitra

untuk mengembalikan pinjaman modal usaha sehingga muncul pembiayaan

bermasalah. Pada pelaksanaannya masih belum jelas penyelesaiannya, karena

beberapa permasalahan setelah dimusyawarahkan masih belum menemui

penyelesaian. Salah satu syarat untuk mendapatkan pembiayaan musyarakah yaitu

mitra menyerahkan benda jaminan. Muncul permasalahan yaitu tanggung jawab

mitra terhadap benda yang dikuasai oleh mitra, khususnya benda bergerak.

Pengikat benda jaminan masih lemah di BMT Beringharjo Yogyakarta.

Berdasarkan hal-hal tersebut diatas maka dapat dikatakan ada

permasalahan-permasalahan yang terjadi pada pelaksanaan akad pembiayaan

musyarakah di BMT Beringharjo Yogyakarta. Oleh karena itu maka peneliti

tertarik untuk melakukan penelitian di BMT Beringharjo Yogyakarta. Mengenai

B. Identifikasi Masalah

1. Masih terdapat beberapa BMT yang bermasalah.

2. Pembiayaan bermasalah dalam pelaksanaan akad pembiayaan musyarakah di

BMT Beringharjo Yogyakarta.

3. Status benda jaminan saat terjadi pembiayaan bermasalah.

4. Mitra BMT menghilangkan benda jaminan benda jaminan dalam pelaksanaan

akad pembiayaan musyarakah di BMT Beringharjo Yogyakarta.

5. Pengikat benda jaminan yang masih lemah dalam akad pembiayaan musyarakah di

BMT Beringharjo Yogayakarta.

C. Batasan Masalah

Berdasarkan identifikasi masalah tersebut di atas, agar peneliti dapat lebih

fokus maka peneliti memberikan batasan masalah sebagai berikut:.

Pembiayaan bermasalah dalam pelaksanaan akad pembiayaan musyarakah di BMT

Beringharjo Yogyakarta.

D. Rumusan Masalah

Berdasarkan batasan masalah diatas, maka peneliti dapat mengambil rumusan

masalah sebagai berikut:

1. Bagaimana pelaksanaan akad pembiayaan musyarakah di BMT Beringharjo

Yogyakarta?

2. Hambatan dalam pelaksanaan akad pembiayaan musyarakah di BMT

E . Tujuan Penelitian

Berdasarkan rumusan masalah diatas, tujuan dari penelitian ini adalah untuk:

1. Mengetahui pelaksanaan akad pembiayaan musyarakah di BMT

Beringharjo Yogyakarta.

2. Mengetahui hambatan dalam pelaksanaan akad pembiayaan musyarakah di

BMT Beringharjo Yogyakarta.

F. Manfaat Penelitian

Adapun manfaat dalam penelitian yang berjudul Pelaksanaan Akad Musyarokah

di BMT Beringharjo Yogyakarta adalah:

1. Manfaat Teoritis

Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan di

bidang hukum perdata, hukum dagang dan hukum Islam.

2. Manfaat Praktis

Secara praktis hasil penelitian ini dapat memberikan manfaat bagi peneliti,

BMT Beringharjo, mitra dan masyarakat.

a. Manfaat Bagi Peneliti

Penelitian ini merupakan suatu bentuk sarana berfikir secara ilmiah

untuk mengembangkan, menambah pengetahuan, pengalaman yang

dan Hukum Islam di bangku kuliah pendidikan kewarganegaraan

(PKn) .

b. Bagi BMT

Penelitian ini diharapkan dapat bermanfaat dan memberikan

pengetahuan tentang akad atau perjanjian secara umum, dan pada

khususnya tentang kebebasan berkontrak dalam akad atau perjanjian

bagi koperasi syariah khususnya BMT.

c. Bagi Masyarakat

Bagi masyarakat, adanya penelitian ini diharapkan dapat menambah

pengetahuan tentang kebebasan berkontrak dalam akad atau perjanjian,

serta koperasi syariah pada umumnya bagi masyarakat dan khususnya

bagi para anggota koperasi syariah.

F. Batasan Istilah

Untuk mencegah kesimpangsiuran pengertian serta pemahaman pembaca dan

untuk menghindari multitafsir maka peneliti memberikan batasan istilah pada

judul penelitian.

1. Pelaksanaan

Menurut kamus besar bahasa Indonesia pelaksanaan merupakan

proses, cara, pembuatan melaksanakan. (Hasan Alwi dkk. 2008:774)

Pelaksanaan dalam penelitian ini adalah proses atau

langkah-langkah melaksanakan isi dari akad dan pelaksanaan dalam menyelesaikan

2. Akad

Menurut UU Nomor 21 tahun 2008 tentang Perbankan Syariah

pasal 1 nomor (13) disebutkan bahwa akad adalah kesepakatan tertulis

antara bank atau Unit Usaha Syariah (UUS) dan pihak lain yang memuat

adanya hak dan kewajiban bagi masing-masing pihak sesuai prinsip

syariah.

Akad adalah janji setia kepad Allah SWT, dan juga meliputi

perjanjian yang dibuat oleh manusia dengan sesama manusia dalam

pergaulan hidupnya. (Phasaribu, Chairuman &Suhrawardi, 1994: 2)

Berdasarkan beberapa pengertian tentang akad di atas, maka akad

adalah suatu perbuatan antara dua orang atau lebih yang saling berjanji

atau mengikatkan diri untuk melakukan sesuatu.

3. Pembiayaan Musyarakah

Menurut Kepmen Nomor 91/Kep/M.KUKM/IX/2004 pada pasal 1

nomor 10 tentang Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa

Keungan Syariah, disebutkan bahwa pembiayaan musyarakah adalah akad

kerjasama permodalan antara koperasi dengan satu pihak atau beberapa

pihak sebagai pemilik modal pada usaha tertentu, untuk menggabungkan

modal dan melakukan usaha bersama dalam suatu kemitraan, dengan

nisbah pembagian hasil sesuai kesepakatan para pihak, sedang kerugian

4. Baitul Maal Wat Tamwil (BMT)

Baitul maal wat tamwil (BMT) terdiri dari dua istilah, yaitu baitul

maal dan baitul tamwil. Baitul maal lebih mengarah pada usaha-usaha

pengumpulan dana yang non-profit, seperti zakat, infaq dan shodaqoh.

Sedangkan baitul tamwil sebagai usaha pengumpulan dan penyaluran dana

komersial. (Heri Sudarsono. 2004: 100)

BMT adalah lembaga yang memadukan Baitul Maal (BM) dan

Baitul Tamwil (BT), yaitu lembaga kemasyarakatan yang mengumpulkan

dana masyarakat baik berupa simpanan maupun zakat, infaq dan shodaqoh

(ZIS) untuk disalurkan kepada usaha-usaha kecil dengan sistem bagi hasil

atau kepada dhuafa melaului sistem pinjaman kebajikan (qard al hasan)

dan hibah. (Ahmad Sumiyanto. 2008:24)

Berdasarkan pendapat diatas dapat ditarik kesimpulan bahwa

Baitul Maal Wat Tamwil adalah lembaga keuangan yang menghimpun

dana dan menyalurkannya kembali kepada masyarakat.

Jadi, yang dimaksud dengan judul penelitian pelaksanaan akad

pembiayaan musyarakah di BMT Beringharjo Yogyakarta yaitu proses

pelaksanaan isi dari akad pembiayaan musyarakah, yaitu antara BMT

Beringharjo Yogyakarta dan mitra dalam memenuhi kewajiban dan hak

13

BAB II

KAJIAN TEORI

A. Tinjauan tentang BMT

1. Pengertian Baitul Maal Wat Tamwil

Baitul maal wattamwil (BMT) terdiri dari dua istilah, yaitu baitul

maal dan baitul tamwil. Baitul maal lebih mengarah pada usaha-usaha

pengumpulan dana yang non-profit, seperti zakat, infaq dan shodaqoh.

Sedangkan baitul tamwil sebagai usaha pengumpulan dan penyaluran dana

komersial. Usaha-usaha tersebut menjadi bagian yang tidak terpisahkan dari

BMT sebagai lembaga pendukung kegiatan ekonomi masyarakat kecil

dengan berlandaskan syariah. (Heri Sudarsono, 2004:100)

BMT merupakan kependekan dari Baitul Maal Wat Tamwil atau dapat

juga ditulis dengan sebutan baitul maal wa tamwil. Secara harfiah lughowi

baitul maal berarti rumah dana dan baitul tamwil berarti rumah usaha. Baitul

maal dikembangkan berdasarkan sejarah perkembangannya, yakni dari

masa nabi sampai abad pertengahan perkembangan Islam, dimana baitul

maal berfungsi untuk mengumpulkan sekaligus mentasyarufkan dana sosial.

Sedangkan baitul tamwil merupakan lembaga bisnis yang bermotif laba.

Dari pengertian tersebut dapatlah ditarik suatu pengertian yang

menyeluruh bahwa BMT merupakan organisasi bisnis yang juga berperan

sosial. Peran sosial BMT akan terlihat pada definisi baitul maal, sedangkan

peran bisnis BMT akan terlihat dari definisi baitul tamwil. Sedangkan

lembaga sosial, baitul maal memiliki kesamaan fungsi dan peran dengan

Lemabaga Amil Zakat (LAZ), oleh karenanya, baitul maal ini harus

didorong agar mampu berperan secara profesional menjadi LAZ yang

mapan. Fungsi tersebut paling tidak meliputi upaya pengumpulam dana

zakat, infaq, sedekah, wakaf dan sumber dana-dana sosial yang lain, dan

upaya pensyarufan zakat kepada golongan yang paling berhak sesuai dengan

asnabiah. ( Ridwan Muhammad, 2004: 126)

Berdasarkan beberapa pendapat diatas maka dapat diambil kesimpulan

bahwa baitul maal wat tamwil adalah lembaga keuangan yang berfungsi

untuk mengumpulkan dana dan menyalurkan dana.

2. Cara Mendirikan BMT

Mendirikan Baitul Maal Wat Tamwil (BMT), memerlukan

langkah-langkah sebagai berikut:

a. Modal Pendirian BMT

BMT dapat didirikan dengan modal awal sebesar RP

20.000.000,00, (dua puluh juta rupiah) atau lebih. Namun demikian,

jika terdapat kesulitan dalam mengumpulkan modal awal, dapat dimulai

dengan modal RP 10.000.000,00,- (sepuluh juta rupiah) bahkan RP

5.000.000,00,-(lima juta rupiah). Modal awal ini dapat berasal dari satu

atau beberapa tokoh masyarakat setempat, yayasan kas masjid atau

anatara lain 20 sampai 40 orang, jumlah batasan 20 orang sampai 44

anggota pendiri, ini diperlukan agar BMT menjadi milik masyarakat

setempat. (Heri Sudarsono. 2004: 105)

b. Badan Hukum BMT

Pendirian koperasi pendirian akta pendirian koperasi yang dibuat oleh

notaris dengan bahasa Indonesia. Akta Pendirian memuat terdapat

anggaran dasar dan keterangan yang berkaitan dengan pendirian

koperasi. Anggaran dasar sekurang-kurangnya memuat:nama lengkap,

tempat kedudukan, dan alamat lengkap, nomor dan tanggal pengesahan

badan hukum bagi koperasi sekunder.

Permohonan akat pendirian koperasi diajukan secara tertulis oleh para

pendiri atau kuasanya kepada Menteri untuk mendapatkan pengesahan

sebagai badan hukum. (UU Nomor 17 Tahun 2012)

BMT dapat didirikan dalam bentuk Kelompok Swadaya

Masyarakat atau koperasi.

1) KSM adalah adalah Kelompok Swadaya Masyarakat dengan

mendapat Surat Keterangan Operasional dan PINBUK (Pusat

Inkubasi Bisnis Usaha Kecil).

2) Koperasi serba usaha atau koperasi syariah.

c. Tahap Pendirian BMT

Adapun tahap-tahap yang perlu dilakukan dalam pendirian BMT adalah

sebagai berikut:

1) Pemrakarsa membentuk panitia Penyiapan Pendiri BMT (P3B) di

lokasi tertentu, seperi masjid, pesantren, desa miskin, kelurahan,

kecamatan atau lainnya.

2) P3B mencari modal awal atau modal perangsang sebesar Rp

5.000.000,00,- sampai Rp. 10.000.000,- atau lebih besar mencpai

Rp 20.0000.000,00,-untuk segera memulai langkah operasional.

Modal awal ini dapat berasal dari perorangan, lembaga, yayasan,

BAZIS, pemda atau sumber-sumber lainnya.

3) Atau langsung mencari pemodal-pemodal pendiri dari sekitar 20

sampai 44 oranng di kawasan itu untuk mendapatkan dana urunan

hingga mencapai jumlah Rp 20.000.000,- atau minimal Rp

5.000.000,-.

4) Jika calon pemodal telah ada maka dipilih pengurus yang ramping

(3-5 orang) yang akan mewakili pendiri dalam mengerahkan

kebijakan BMT.

5) Melatih 3 calon pengelola (minimal berpendidikan D3dan lebih

baik S1) dengan menghubungi Pusdiklat PINBUK Propinsi atau

Kab/Kota.

6) Melaksanakan persiapan-persiapan sarana perkantoran dan

7) Menjalankan bisnis operasi BMT secara profesional dan sehat.

(Heri Sudarsono, 2004:105-106)

Berdasarkan pendapat diatas pendirian BMT awalnya dengan modal,

mengorganisir langkah akta pendirian koperasi yang disahkan oleh

menteri untuk memperoleh status sebagai badan hukum.

3. Konsep Produk Pembiayaan

Menurut pemanfaatannya, pembiayaan Koperasi Jasa Keuangan

Syariah (KJKS) BMT dapat dikelompokkan menjadi dua yaitu

pembiayaan investasi dan pembiayaan modal kerja. Pembiayaan investasi

merupakan pembiayaan yang digunakan untuk pemenuhan barang-barang

permodalan serta fasilitas-fasilitas lain yang erat hubungannya dengan hal

tersebut. Sedangkan pembiayaan modal kerja merupakan pembiayaan yang

ditujukan untuk pemenuhan, peningjatan, dalam artian yang luas dan

menyangkut semua sektor ekonomi.

Koperasi Jasa Keuangan Syariah (KJKS) BMT bukan sekedar lembaga

keungan non-bank yang bersifat sosial saja, namun juga lembaga bisnis

dalam rangka memperbaiaki perekonomian umat. Sesuai dengan itu, maka

dana yang dikumpulkan dari anggota harus disalurkan kepada anggota

lainnya yang membutuhkan. Penyaluran dana kepada anggota tersebut

lazim disebut sebagai pembiayaan. Orientasi dari pembiayaan yang

diberikan KJKS BMT kepada anggotanya adalah untuk mengembangkan

atau dan meningkatkan anggota dan KJKS BMT. Sasaran pembiayaan ini

pertanian, industri rumah tangga, perdagangan , dan jasa. Konsep

penyaluran dana oleh Koperasi Jasa Keuangan Syariah BMT dapat

dikelompokkan sebagi berikut:

a. Prinsip bagi hasil (syirkah)

1) Musyarokah adalah kerja sama dalam usaha oleh dua pihak.

Ketentuan umum dalam akad musyarakah semua modal disatukan

untuk menjadi modal proyek musyarakah dan dikelola

bersama-sama.

2) Mudharabah adalah kerjasama di mana shahibul maal

memberikan dana 100% kepada mudharib yang memiliki

keahlian.

b. Prinsip jual beli (tijarah)

1) Murabahah adalah menjual dengan modal asli bersama tambahan

keuntungan yang jelas. Murabahah salah satu produk penyaluran

dana yang cukup digemari oleh KJKS BMT karena

karakteristiknya yang profitable

2) Ba’is Salam adalah akad pemebelian barang yang mana barang

yang dibeli diserahkan dikemudian hari. Sedangkan

pembayarannya dilakukan secara tunai di muka.

3) Bai’al istishnamrupakan kontak penjualan antara pembeli dan

KJKS BMT. Dalam kontrak ini

Berdasarkan pendapat diatas dapat diambil kesimpulan bahwa Baitul

maal tamwil mempunyai beberapa jenis pembiayaan yaitu berdasarkan

konsep bagi hasil dan prinsip jual beli.

Berdasarkan pendapat diatas dapat ditarik kesimpulan kendala

dalam pengembangan BMT yaitu adanya nasabah yang bermasalah dan

BMT yang cenderung berorientasi pada bisnis.

4. Jaminan dalam BMT atau Koperasi Syariah

a. Kepmen No.91/Kepm/M.KUKM/IX/2004 pada pasal 28 disebutkan:

(1) Koperasi Jasa Keungan Syariah/Unit dapat menetapkan agunan

sebagai jaminan pembiayaan dengan catatan terlebih dahulu telah

diketahui kelayakan kemampuan anggota/calon anggota dalam

mengembalikan kewajibannya sesuai dengan rencana

pemanfaatan yang disepakati.

(2) Agunan sebagaimana dimaksud dalam (1) dapat berupa barang

atau hak tagih dari usaha yang dibiayai oleh pembiayaan yang

bersangkutan atau pernyataan kesanggupan tanggung renteng

antar anggota atas segala kewajibannya.

(3) Agunan berupa barang bisa diatur dengan ketentuan barang

tersebut secara fisik tetap berada pada anggota/calon anggota.

b. Pengertian Jaminan

Jaminan menurut pasal 1131 KUHP Perdata adalah melipti seluruh

kekayaan debitur yang sudah ada maupun yang baru akan ada

benda-benda tersebut sudah menjadi jaminan bagi seluruh utang-utang

debitur. Selanjutnya dalam pasal 1132 KUHP Perdata,

menentukan:barang-barang itu menjadi jaminan bersama bagi semua

kreditur terhadapnya; hasil penjualan barang-barang itu dibagi

menurut perbandingan piutang masing-masing kecuali bila di antara

para kreditur itu ada alasan-alasan sah untuk didahulukan.

c. Hak Tagih

Pasal 613 KUH Perdata penyerahan piutang-piutang atas nama

dan kebendaan tak bertubuh lainnya, dilakukan dengan jalan membuat

sebuah akta otentik atau di bawah tangan, dengan mana hak-hak atas

kebendaan diselimpahkan ke pihak lain.

Berdasarkan kesimpulan diatas jaminan adalah benda yang

diserahkan dari debitur kepada kreditur untuk dapat memenuhi

kewajiban debitur. Benda yang dijadikan jaminan terdapat dua jenis

yaitu benda bergerak dan tidak bergerak

B. Tinjauan tentang AkadPembiayaan Musyarakah 1. Tinjauan Akad

a. Pengertian Akad

Menurut UU Nomor 21 tahun 2008 tentang Perbankan Syariah pasal 1

nomor (13) disebutkan bahwa akad adalah kesepakatan tertulis antara bank

atau Unit Usaha Syariah (UUS) dan pihak lain yang memuat adanya hak

Berdasarkan pendapat diatas akad adalah hubungan hukum antara

dua atau beberapa pihak sehingga menimbulkan akibat hukum bagi para

pihak yang melakukan kesepakan sesuai prinsip syariah.

b. Syarat Sahnya Perjanjian

1) Secara umum yang menjadi syarat sahnya sesuatu perjanjian dalam

syariah islam adalah:

a) Tidak menyalahi hukum syariah yang disepakati adanya.

Maksudnya bahwa perjanjian yang diadakan oleh para pihak itu

bukanlah perbuatan yang bertentangan dengan hukum atau perbuatan

yang melawan hukum syariah.

b) Harus sama ridha dan ada pilihan

Maksudnya perjanjian yang diadakan oleh para pihak haruslah

didasarkan kepada kesepakatan kedua belah pihak, yaitu

masing-masing pihak ridha/rela akan isi perjanjian tersebut, atau dengan

perkataan lain harus merupakan kehendak bebas masing-masing pihak.

c) Harus jelas dan gamblang

Maksudnya apa yang diperjanjikan oleh para pihak harus terang

tentang apa yang menjadi isi perjanjian, sehingga tidak mengakibatkan

terjadinya kesalahpahaman di antara para pihak tentang apa yang telah

2) Syarat sahnya perjanjian dalam KUH Perdata diperlukan 4 syarat

yaitu:

a) Sepakat mereka untuk mengikatkan dirinya

b) Kecakapan untuk membuat suatu perikatan

c) Suatu hal tertentu

d) Suatu sebab yang halal

Berdasarkan pendapat diatas syarat sahnya akad atau perjanjian

adalah perbuatan yang dilakukan tidak melawan hukum Islam dan

jelas, para pihak cakap dan sepakat .

c. Asas perjanjian dalam hukum Islam

1) Asas Ibahah

Asas Ibahah adalah asas hukum Islam dalam bidang muamalat secara

umum. Asas ini dirumuskan dalam adagium “pada asasnya segala sesuatu itu boleh dilakukan sampai ada dalil yang melarangnya”. Asas

ini merupakan kebalikan dari asas yang berlaku dalam masalah ibadah.

Dalam hukum Islam, untuk tindakan-tindakan ibadah asas bahwa

bentuk-bentuk ibadah yang saha adalah bentuk-bentuk yang disebutkan

dalam dalil-dalil syariah. Orang tidak dapat membuat-buat bentuk baru

ibadah yang tidak pernah ditemukan oleh Nabi SAW. Bentuk-bentuk

baru ibadah yang dibuat tanpa pernah diajarkan oleh Nabi SAW itu disebut bid’ah dan tidak sah hukumnya.

Sebaliknya dalam tindakan-tindakan mauamalat berlaku asas

tidak ada larangan tegas atas tindakan itu. Bila dikaitkan dengan

tindakan hukum, khususnya perjanjina, maka ini berarti bahwa tindakan

hukum, khususnya perjanjian, maka tindakan hukum dan perjanjian apa

pun dapat dibuat sejauh tidak ada larangan khususnya mengenai

perjanjian tersebut.

2) Asas Kebebasan Berakad

Hukum Islam mengakui kebebasan berakad yaitu suatu prinsip hukum

yang menyatakan bahwa setiap orang dpaat membuaat akad jenis apa

pun tanpa terikat kepada nama-nama yang telah ditentukan dalam

Undang-Undang syariah dan memasukkan klausul apa saja ke dalam

akad yang dibuatnya itu sesuai dengan kepentingannya sejauh tidak

berakibat makan harta sesama dengan jalan batil.

3) Asas janji itu mengikat

Dalam Al-qur’an dan hadist terdapat banyak perintah agar memenuhi

janji. Dalam kaidah usul fikih, perintah itu pada asasnya menunjukkan

wajib.ini berarti bahwa janji itu mengikat dan wajib dipenuhi.

Diantaranya ayat dan hadist adalah:

Firman Allah,”.... dan penuhi janji, sesungguhnya janji itu akan

dimintakan pertanggung jawabannya”.(QS. Al-Isra: 14)

Asar dari Ibn Mas’ud, janji itu adalah hutang. (HR. Al-Bukhari)

4) Asas keseimbangan (Mabda’ at Tawuzub fi al-Mu’awadhah)

Meskipun secara faktual jarang terjadi keseimbangan antara pihak

perlunya keseimbangan itu, baik keseimbangan antara apa yang

diberikan dan apa yang diterima maupu keseimbangan dalam memikul

resiko.

5) Asas Kemaslahatan (Tidak memberatkan)

Dengan asas kemaslahatan dimaksudkan bahwa ada akad yang dibuat

oleh para pihak bertujuan untuk mewujudkan kemaslahatan bagi

mereka dan tidak boleh menimbulkan kerugian bagi mereka dan tidak

boleh menimbulkan kerugian (nudharat) atau keadaan memberatkan

(masyaqah). Apabila dalam pelaksanaan akad terjadi suatu perubahan

keadaan yang tidak dapati diketahui sebelumnya serta membawa

kerugian yang fatal.

6) Asas Amanah

Asas amanah dimaksudkan bahwa masing-masinng pihak haruslah

beritikad baik dalam bertransaksi dengan pihak lainnya dan tidak

dibenarkan salah satu pihak mengeksploitasi ketidakrauan mitranya.

7) Asas Keadilan

Keadilan adalah tujuan yang hendak diwjudkan oleh semua hukum.

Dalam hukum Islam, keadilan langsung merupakan parintah Alquran yang menegaskan, “Berlaku adilah itu lebih dekat kepada takwa”( QS.

Berdasarkan pendapat diatas asas perjanjian dalam hukum islam

adalah kebebasan berakad dan tidak ada dalil yang melarangnya sehingga

terjadi keadilan dan para pihak menjadi orang yang menepati janji.

d. Berakhirnya Perjanjian

Dalam kontek hukum Islam, perjanjian yang dibuat oleh para pihak akan

berakhir jika dipenuhi tiga hal sebagai berikut:

1) Berakhirnya masa berlaku perjanjian/akad

Biasanya dalam sebuah perjanjian telah ditentukan saat kapan suatu

perjnajian akan berkahir, sehingga lampaunya waktu maka secara

otomatis akan berakhir, kecuali kemudian hari ditentukan oleh para

pihak.

2) Dibatalkan oleh pihak-pihak yang berakad

Hal ini biasanya terjadi jika ada salah satu pihak melanggar ketentuan

perjanjian, atau salah satu pihak mengetahui jika dalam pembuatan

perjanjian terdapat unsur kekhilafan atau penipuan.

3) Salah satu pihak yang berakad meninggal dunia

Hal ini berlaku pada perikatan untuk berbuat sesuatu, yang

membutuhkan adanya kompetensi khas. Sedangkan jika dibuat dalam

perjanjian hal memberikan sesuatu, katakanlah dalam bentuk

uang/barang maka perjanjian tetap berlaku bagi ahli warisnya. (Abdul

Berdasarkan pendapat diatas bahwa berakhirnya perjanjian atau

akad dalam hukum Islam adalah berakhirnya jangka waktu akad dan

para pihak yang membatalkan akad.

2. Tinjauan tentang Pembiayaan Musyarakah

a. Pengertian Pembiayaan Musyarakah

Pembiayaan Musyarakah adalah akad kerjasama permodalan usaha

antara koperasi dengan satu pihak atau beberapa pihak sebagai pemilik

modal pada usaha tertentu, untuk menggabungkan modal dan melakukan

usaha bersama dalam suatu kemitraan, dengan nisbah pembagian hasil

sesuai kesepakatan para pihak, dan apabila rugi ditanggung secara

proporsional sesuai dengan kontribusi modal. (Pasal 1 Keputusan Menteri

dan Usaha Kecil dan Menengah Nomor 91/Kep/M.KUKM/IX/2004

Nomor 10 tentangPetunjuk Pelaksanaan Kegiatan Usaha Koperas Jasa

Keuangan Syariah)

Berdasarkan pendapat diatas pembiayaan musyarakah adalah

perjanjian kerjasama antara beberapa pihak untuk menggabungkan modal

dan membuat suatu usaha, maka beberapa pihak tersebut telah menentukan

nisbah yang telah disepakati.

b. Ketentuan Hukum dalam Fatwa DSN MUI No.08/DSN-MUI/IV/2000

Tentang Pembiayaan Musyarakahterkaitpihak-pihak yang berkontrak

harus cakap hukum, dan memperhatikan hal-hal sebagai berikut

yaitu,setiap pihak atau mitra yang berkontrak harus berkompeten dalam

menyediakan dana dan pekerjaan, dan melaksanakan kerja sebagai

wakil.Setiap mitra juga harus memiliki hak untuk mengatur aset

musyarakah dalam proses bisnis normal dan dapat memberikan

wewenang kepada mitra yang lain untuk mengelola aset, sehingga

masing-masing mitra dianggap telah memberikan wewenang untuk melakukan

aktifitas musyarokah dengan memperhatikan kepentingan mitranya, tanpa

melakukan kelalaian dan kesalahan yang disengaja.Seorang mitra tidak

diizinkan untuk mencairkan atau menginvestasikan dana untuk

kepentingannya sendiri.

Berdasarkan pendapat diatas dapat ditarik kesimpulan mitra harus

mempunyai hak dan kewenangan untuk mengatur asetnya dan melakukan

aktifitas sesuai dengan usaha yang disepakati.

c. Menurut Fatwa MUI DSNMUI No.08/DSN-MUI/IV/2000 Tentang

Pembiayaan Musyarakah Tentang Objek Akad (Modal, Kerja,

Keuntungan, dan Kerugian)

1) Modal pembiayaan musyarakah, ketentuannya adalah modal yang

diberikan harus uang tunai, emas, perak atau yang nilainya sama dan

juga dapat terdiri dari aset perdagangan, seperti barang-barang, properti,

dan sebagainya. Jika modal berbentuk aset, harus terlebih dahulu dinilai

dengan tunai dan disepakati oleh para mitra.Para pihak tidak boleh

meminjam, meminjamkan, menyumbangkan atau menghadiahkan modal

musyarakah kepada pihak lain, kecuali atas dasar kesepakatan.Pada

untuk menghindari terjadinya penyimpangan, Lembaga Keuangan Syariah

dapat meminta jaminan.

2) Kerja dalam Pembiayaan Musyarakah

Partisipasi para mitra dalam pekerjaan merupakan dasar pelaksanaan

musyarokah; akan tetapi, kesamaan porsi kerja bukanlah merupakan

syarat. Seorang mitra boleh melaksanakan kerja lebih banyak dari yang

lainnya, dan dalam hal ini ia boleh menuntut bagian keuntungan

tambahan bagi dirinya. Setiap mitra melaksanakan kerja dalam

musyarokah atas nama pribadi dan wakil dari mitranya. Kedudukan

masing-masing dalam organisasi kerja harus dijelaskan dalam kontrak.

3) Keuntungandalam Pembiayaan Musyarakah, ketentuannya sebagai berikut:

a)Keuntungan harus dikuantifikasi dengan jelas untuk menghindarkan

perbedaan dan sengketa pada waktu alokasi keuntungan atau

penghentian musyarakah.

b)Setiap keuntungan mitra harus dibagikan secara proporsional atas

dasar seluruh keuntungan dan tidak ada jumlah yang ditentukan di

awal yang ditetapkan bagi seorang mitra.

c)Seorang mitra boleh mengusulkan bahwa jika keuntungan melebihi

jumlah tertentu, kelebihan atau prosentase itu diberikan kepadanya.

d)Sistem pembagian keuntungan harus tertuang dengan jelas dalam

4)Kerugian dalam Pembiayaan Musyarakahketentuannya adalah kerugian

harus dibagi di antara para mitra secara proporsional menurut saham

masing-masing dalam modal.

Berdasarkan pendapat diatas tentang objek akad dapat diambil

kesimpulan modal dapat berupa uang, emas dan barang, keuntungan

dibagikan secara proporsional atas dasar seluruh keuntungan serta

kerugian dibagi secara proporsional menurut masing-masing modal.

5. Menurut Fatwa DSN tentang MUI No.08/DSN-MUI/IV/2000 Tentang

Pembiayaan Musyarakah Mengatur KetentuanBiaya Operasional dan

Persengketaan Sebagai Berikut:

a. Biaya operasional dibebankan pada modal bersama.

b. Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara para pihak, maka penyelesaiannya dilakukan

melalui Badan Arbitrasi Syari'ah setelah tidak tercapai kesepakatan

melalui musyawarah.

Berdasarkan pendapat diatas dapat diambil kesimpulan masalah

persengketaan atau perselisihan antar mitra melalui musyawarah akan

tetapi jika tidak ditemui solusinya, maka akan melalui Badan Arbitrasi

C. Tinjauan tentang Perjanjian Baku 1. Pengertian perjanjian baku

Kontrak baku adalah kontrak yang klausul-kaluslnya telah

ditetapkan atau dirancang oleh salah satu pihak. Penggunaan kontrak

dalam kontrak-kontrak biasanaya dilakukan oleh pihak yang banyak

melakukan kontrak yang sama terhadap pihak lain. Penggunaan kontrak

baku dalam kontrak-kontrak yang biasanya dilakukan oleh pihak yang

banyak melakukan kontrak yang sama terhadap pihak lain, didasarkan

pada Pasal 1338 (1) BW bahwa semua perjanjian yang dibuat secara sah

berlaku sebagai undang-undang bagi mereka yang membuatnya.

(Ahmadi Miru, 2007:39).

Perjanjian baku adalah suatu perjanjian yang di dalamnya telah

terdapat syarat-syarat tertentu yang dibuat oleh salah satu pihak, yang

umumnya disebut perjanjian adhesie atau perjanjian baku. Nama

perjanjian adhesie adalah yang paling tua yang oleh Saleilles, ahli hukum

perancis yang besar, dilaksanakan dalam masyarakat dan begitu cepat

menjaid terkenal (Contract d’adhesion”, “adhesioan contract”). Dalam

tahun-tahun kemudian istilah perjanjian baku mulai dikenal dalam

masyarakat. Bahwa yang terpenting dlam kedua istilah diatas terdapat

aspek-aspek yang berbeda. Yang pertama sifat adhesie yaitu take it or

leave it.

mempunyai pilihan. Dalam hal ini penyusun kontrak mempunyai

kedudukan monopoli, atau dengan demikian dikehendaki bahwa

perusahaan lain supaya mempergunakan syarat-syarat yang sama.

Terserah mau mengikuti atau menolak. Penyusun kontrak bebas dalam

membuat redaksinya, sehingga pihak lawan berada dalam keadaan

dibawah kekuasaannya.

Hondius, (1976:140) menyatakan syarat-syarat baku dalam

perjanjian adalah syarat-syarat konsep tertulis yang dimuat dalam

beberapa perjanjian yang masih akan dibuat, yang jumlahnya tidak

tertentu, tanpa merundingkan lebih dulu isinya.

Syarat baku yang disebutkan diatas, umumnya juga dinyatakan

sebagai perjanjian baku. Jadi pada azasnya isi perjanjian yang

dibakukan adalah tetap dan tidak ada diadakan perundingan lagi. Inilah

yang menimbulkan masalah bahwa kebebasan berkontrak telah

digerogoti dan akhirnya apakah masih dapat dikatakan adanya

persesuaian kehendak dari para pihak yang seimbang dalam perjanjian.

Secara yuridis yaitu siapa yang menandatangani suatu perjanjian

baku telah terikat dengan isis dari perjanjian itu, meskipun pihak lain

tidak punya pilihan (Ari S Hutagalung dkk. 1998:145-146).

Berdasarkan beberapa pendapat diatas dapat diambil kesimpulan,

perjanjian baku adalah suatu perjanjian dimana klausul-klausul

2. Penggolongan dan Ciri-ciri kontrak baku

a. Mariam Darus Badrulzaman (1986:50) menggolongkan 3 (tiga) jenis

kontrak baku yaitu:

1) Kontrak baku sepihak, adalah kontrak yang isinya ditentukan oleh

pihak yang kuat kedudukannya, misalnya kreditur yang lazimnya

mempunyai posisi ekonomi kuat dibanding dengan debitur.

2) Kontrak baku yang ditetapkan oleh pemerintah, ialah kontrak

baku yang mempunyai objek hak-hak atas tanah.

3) Kontrak baku ditentukan Notaris atau Advokat, yang disediakan

untuk memenuhi permintaan dari anggota masyarakat, yang

dalam kepustakaan Belanda jenis ini disebut contract model.

b. Secara konkrit, kontrak baku yang berkembang dalam praktik

hukum kontrak mempunyai ciri-ciri, sebagai berikut:

1) Proses pembuatannya secara sepihak oleh pihak yang

mempunyai kedudukan atau posisi tawar-menawar yang lebih

kuat daripada pihak lainnya.

2) Pihak yang kedudukan atau posisi tawar-menawarnya lebih

lemah, tidak dilibatkan sama sekali dalam menentukan subtansi

kontrak.

3) Pihak yang kedudukan atau posisi tawarnya, lebih lemah

menyepakati.

4) Kontrak dibuat dalam bentuk tertulis, formatnya tertentu dan

Berdasarkan pendapat diatas kontrak baku terdapat 3 jenis

yaitu kontrak baku yang dibuat oleh salah satu pihak, pemerintah

dan notaris. Ciri-ciri dari kontrak baku adalah pembuatannya dibuat

oleh salah satu pihak dan dibuat dalam jumlah yang banyak.

3. Kesahan Kontrak baku

a. Persyaratan Formal (Prosedural) sahnya suatu kontrak baku

Mariam Darus Badrulzaman (1986:54) menyimpulkan

bahwa kontrak baku bertentangan dengan asas kebebasan berkontrak

yang bertanggung jawab, apalagi ditinjau dari asas-asas hukum

nasional yang mendahulukan kepentingan masyarakat.

Pendapat berbeda dikemukakan oleh Sutan Remy Sjahdeini

(1993:120) yang menegaskan bahwa kesahan berlakunya kontrak

baku tidak perlu lagi dipersoalkan, karena eksistensinya sudah

merupakan kenyataan yang meluas dalam dunia bisnis, dan lahir dari

kebutuhan masyarakat sendiri, dan lahir dari kebutuhan masyarakat

sendiri.

Selanjutnya, Sutan Remy Sjahdeini (1993:120) menjelaskan bahwa

sekalipun kesalahan berlakunya memang tidak perlu dipersoalkan, tetapi masih perlu dipersoalkan kontrak baku yang sangat “berat

sebelah” dan mengandung “klausul yang tidak wajar sangat

memberatkan bagi pihak lainnya sehingga kontrak itu merpakan

Mariam Darus Badrulzaman (1986: 140) Ditinjau dari segi hukum

kontrak, terdapat 3 (tiga) jenis masalah hukum, yang sangat

melemahkan daya berlakunya kontrak baku yang tersamar tersebut

yaitu:

1) Kontrak baku yang sudah dicetak oleh satu pihak, sedangkan

pihak lain tidak mempunyai kesempatan untuk bernegosiasi

terhadap klausula-klausulanya.

2) Kontrak tersamar, dalam arti satu pihak atau kedua pihak tidak

benar-benar menyadari bahwa mereka sebenarnya telah masuk

dan menyetujui kontrak, yang isinya sering kali tidak dibaca.

3) Kontrak berat sebelah yang klausul-klausulnya sangat

menguntungkan pihak pengelola tempat, karena banyak

berisikan klausul-klausul eksemsi, yaitu klausula yang

membebaskan tanggung jawab pihak pengelola tempat

tersebut.(Muhammad Syaifuddin, 2012:221-222)

b. Persyaratan Materiil (Subtansif) Sahnya suatu kontrak baku

Secara subtansif, Pasal 1337 dan Pasal 1339 KUHP perdata

memuat asas-asas hukum yang dapat digunakan sebagai

persyaratan materiil (subtansif) untuk menentukan sahnya suatu

kontrak baku yang memuat klausula yang secara tidak wajar dan

tidak seimbang dapat merugikan suatu pihak dalam kontrak. Pasal

1337 KUHPerdata memuat ketentuan limititatif yang melarang

undang-undang, bertentangan dengan ketertiban umum dan/atau

kesusilaan. Pasal 1339 KUH Perdata memuat ketentuan enumeratif

yang menegaskan bahwa kontrak tidak hanya mengikat untuk

hal-hal yang tegas dinyatakan di dalamnya, tetapi juga untuk segala

sesuatu yang menurut sifat dari kontrak itu diharuskan oleh

kepatutan, kebiasaan, undang-undang. Jadi berdasarkan pasal ini,

secara acontrario dapat ditafsirkan bahwa hal-ha yang dilarang

dalam kepatutan, kebiasaan, dan undang-undang adalah persyarat

materiil (subtansif) yang harus dipenuhi dalam membuat suatu

kontrak. (Muhammad Syaifuddin. 2012: 225)

Berdasarkan pendapat diatas kesahan kontrak baku tidak

perlu diragukan karena telah adanya kesepakatan dari para pihak,

akan tetapi membuat terjadinya tidak adanya kebebasan

berkontrak.

4. Klausul Eksonerasi/Eksemsi

Kontrak baku banyak memberikan keuntungan dalam

penggunannya tetapi dan berbagai keuntungan yang ada tersebut,

kontrak baku juag mendapat kritik, karena dipahami oleh para

pengkritiknya mengandung ketidakadilan sebagai akibat dari

kedudukan atau posisi tawar-menawar yang tidak seimbang di antara

para pihak..

Shidarta menjelaskan bahwa jika ada yang perlu dikhawatirkan

eksonerasi (exemption clause) dalam kontrak tersebut. Klausula

eksonerasi adalah klausula yang mengandung membatasi, atau bahkan

menghapus sama sekali tanggung jawab yang mestinya dibebankan

kepada pihak produsen/penyalur produk (penjual).

Klausula eksonerasi yang merupakan terjemahan dari istilah dalam bahasa Belanda “exonoratie clausule”, disebut juga dengan

klausula eksemsi yang merupakan terjemahan dari istilah dalam bahasa inggris “exemption clause, dinilai oleh Sutan Remy Sjahdeini sebagai

klausula yang secara tidak wajar sangat memberatkan. Secara konkrit,

klausula eksonerasi yang Sutan Remy Sjahdeini disebutnya dengan

istilah klausul eksemsi adalah klausul yang bertujuan untuk

membebaskan atau membatasi tanggung jawab salah satu pihak

terhadap gugatan pihak lainnya dlaam hal yang bersangkutan tidak atau

tidak dengan semestinya. (Muhammad Syaifuddin. 2012. 227)

Berdasarkan pendapat diatas klausul eksonerasi adalah klausul

yang dapat menghilangkan kewajiban salah satu pihak, sehingga posisi

tawar terhadap pihak lain menjadi tidak seimbang.

5. Alasan ada perjanjian baku

Menurut Paulus J.Soepratigna (2007: 146) pembuatan kontrak baku

hanya akan dilakukan, jika muncul urgensi tanggapan atas kepentingan

1) Menghadapi kegiatan transaksional dalam frekuensi tinggi.

2) Demi persaingan bisnis, harus memberikan pelayanan secara

efisien dan efektif kepada konsumen.

3) Demi efisiensi pendistribusian hasil prosuksi seluruh atau sebagian

syarat-syarat dalam tiap transaksi harus dipersiapkan lebih dahulu

secara tertulis, agar segera dapat diketahui oleh konsumen.

4) Mengimbangi tingginya frekuensi kegiatan transaksional, sehingga

harus menyediakan naskah dan/atau persyaratan kontrak, secara

massal dan uniform untuk transaksi yang sama, dengan tanpa

memperlihatkan kondisi dan/atau kebutuhan dari masing-masing

konsumen.

5) Persyaratan kontrak secara massal dan uniform itu, secara efektif

harus dapat memberi jaminan atau kekuatan dan kepastian hukum

bagi para pelaku usaha sendiri serta bagi konsumen. (Muhammad

Syaifuddin, 2012:217)

Berdasarkan beberapa pendapat para ahli diatas dapat disimpulkan

alasan menggunakan perjanjian baku adalah efisien waktu dan lebih

5. Dasar dari Perjanjian Baku

Menurut Asser-Rutten(1968:23) azas-azas hukum perjanjian yang

diatur dalam pasal 1338 KUHPerdata ada tiga yaitu:

a. Azas Konsensualisme, bahwa perjanjian yang dibuat umumnya

bukan secara formal tetapi konsensual, artinya perjanjian itu selesai

karena persetujuan kehendak atau konsensus semata-mata

b. Azas kekuatan mengikatkan dari perjanjian, bahwa pihak-ppihak

harus memenuhi apa yang telah dijanjiakan, sesuai dengan pasal

1338 KUHPerdata, bahwa perjanjian berlaku sebagai

Undang-undang bagi para pihak

c. Azas kebebasan berkontrak, bahwa orang bebas, membuat atau

tidak membuat perjanjian, bebas menentukan isi berlakunya dan

syarat-syarat perjanjian, dengan bentuk tertentu atau tidak dan

bebas memilih undang-undang mana yang akan dipakai untuk

perjanjian itu (Dari ketiga azas ini yang paling penting, ialah

kebebasan berkontrak, yang dalam bahsa asing disebut ;

Contractsvrijheid, contraccteer vrijheid atau partij-automie,

freedom of contract. Sesuai dengan pernyataan Asser-Rutten: Azas

kebebasan berkontrak tidak ditulis dengan banyak didalam

undang-undang tetapi seluruh hukum perdata kita didasarkan padanya. (Ari

Berdasarkan pendapat diatas dapat ditarik kesimpulan bahwa azas

dari perjanjian baku didasarkan pada kesepakatan, kekuatan perjanjian

mengikat bagi para pihak dan kebebasan berkontrak.

6. Perlindungan Pihak Debitur Terhadap Perjanjian Baku

Perlindungan ini dapat melalui ajaran penyalahgunaan keadaan

dan ajaran itikad baik. Kalau melalui ajaran kekhilafan kita tidak dapat

berbuat banyak untuk membatalkan perjanjian baku, karena dnegan

menandatangani perjanjian ia dianggap mengetahui isi dan syarat-syarat

perjanjian,sehingga dengan didasarkan pada “dapat dimaafkan”

(verschoonbaarheid) yaitu kehilafan tidak dapat dimintakan kalau orag

yang meminta itu berdasar atas kebodohannya.

Mengenai ajaran penyalahgunaan keadaan yaitu apabila seorang

mengetahui atau seharusnya mengerti bahwa pihak lain karena keadaan

tertentu (misalnya dalam keadaan kepicikan, keadaan jiwa yang

abnormal atau tidak berpengalaman) tergerak untuk melakukan

perbuatan-perbuatan hukum. Penyalahgunaan keadaan dalam istilah

Inggris disebut Undue Influenca, pokoknya untuk berhasilnya gugatan

berdasrkan penyalahgunaan keadaan pada hakekatnya disyaratkan

adanya tindakan yang merugikan orang lain atau tindakan untuk

mengambil keuntungan oleh yang menyalahkangunakan itu.(Ari S

Jadi kalau perjanjian baku yang syarat-syaratnya berisi

penyalahgunaan keadaan, adalah bertentangan dengan kesusilaan dan

merupakan sebab yang tidak diperbolehkan, akibatnya adalah batal demi

hukum.

Berdasarkan pendapat diatas perlindungan pihak debitur terhadap

perjanjian baku adalah perjanjian terdapat suatu iktikad tidak baik

sehingga menimbulkan penyalahgunaan keadaan, maka perlu adanya

iktikad baik agar dari pihak debitur dapat dilindungi.

D. Tinjauan tentang Wanprestasi

1. Pengertian Wanpestasi

Wanprestasi adalah tidak memenuhi atau lalai melaksanakan kewajiban

sebagaimana yang ditentukan dalam perjanjian yang dibuat antara kreditor

dengan debitor. Seorang debitor baru dikatakan wanprestasi apabila ia telah

diberikan somasi oleh kreditor atau juru sita. Somasi itu minimal telah

dilakukan sebanyak tiga kali oleh kreditor atau juru sita. Apabila somasi itu

tidak diindahkannya, maka kreditor berhak membawa persoalan itu ke

pengadilan. Dan pengadilanlah yang akan memutuskan, apakah debitor

wanprestasi atau tidak.(Salim HS, 2001:180)

Berdasarkan pendapat tersebut dapat ditarik kesimpulan pengertian

wanprestasi adalah salah satu pihak ingkar atau tidak memenuhi

2. Akibat Adanya Wanprestasi

Adanya empat akibat adanya wanprestasi, sebagaimana dikemukakan

berikut ini:

a. Perikatan tetap ada

Kreditor masih dapat menuntut kepada debitor pelaksanaan prestasi,

apabila ia masih terlamabat memenuhi prestasi. Di samping itu,

kreditor berhak untuk menuntut ganti rugi akibat keterlambatan

melaksanakan prestasinya.Hal ini disebabkan kreditor akan mendapat

keuntungan apabila debitor melaksanakan prestasi tepat pada

waktunya.

b. Debitor harus membayar ganti rugi kepada kreditor (Pasal 1243 KUH

Perdata).

c. Beban risiko beralih untuk kerugian debitor jika halangan itu timbul

setelah debitor wanprestasi, kecuali bila ada kesengajaan atau

kesalahan besar dari pihak kreditor. Oleh karena itu, debitor tidak

dibenarkan untuk berpeganag pada keadaan memaksa.

d. Jika perikatan lahir dari perjanjian timbal balik, kreditor dapat

membebsakan diri dari kewajiabnnya memberikan kontra prestasi

dengan menggunakan Pasal 1266 KUH Perdata. (Salim HS, 2001:181)

Berdasarkan pendapat diatas akibat adanya wanprestasi adalah

pihak yang lalai harus membayar ganti rugi kepada pihak yang

3. Tuntutan atas Dasar Wanprestasi

Kreditor dapat menuntut kepada debitor yang telah melakukan

wanprestasi hal-hal sebagai berikut:

a. Kreditor dapat meminta pemenuhan prestasi saja dari debitor.

b. Kreditor dapat menuntut prestasi disertai ganti rugi kepada debitor

(Pasal 1267 KUH Perdata).

c. Kreditor dapat menuntut dan meminta ganti rugi, hanya mungkin

kerugian karena keterlambatan (H.R. 1 November 1918).

d. Kreditor dapat menuntut pembatalan perjanjian.

e. Kreditor dapat menuntut pembatalan disertai ganti rugi kepada debitor.

Ganti rugi itu berupa pembayaran uang denda.

Akibat kelalaian kreditor yang dapat dipertanggungjawabkan, yaitu:

a. Debitor berada dalam keadaan memaksa.

b. Beban risiko beralih untuk kerugian kreditor, dan dengan demikian

debitor hanya bertanggung jawab atas wanprestasi dalam hal ada

kesengajaan atau kesalahan besar lainnya.

c. Kreditor tetap diwajibkan memberi prestasi balasan.

(Salim, 2001:181)

Berdasarkan pendapat diatas tuntutan wanprestasi akibat kelalaian

debitor maka debitor harus membayar ganti rugi kepada kreditor dan

begitu jua sebaliknya jika kreditor lalai maka kreditor harus memenuh