Laporan

Sistem Pembayaran dan

Pengedaran Uang

2008

Bank Indonesia

PERKEM BANGAN SISTEM PEM BAYARAN DI INDONESIA

...6

TRANSFER ELEKTRONIK M ELALUI SISTEM BI- RTGS DAN SKNBI

... 7

CEK DAN BILYET GIRO

... 9

ALAT PEM BAYARAN DENGAN M ENGGUNAKAN KARTU (APM K)

... 10

KARTU KREDIT... 10

ACCOUNT BASED CARD (KARTU ATM DAN DEBET)... 11

UANG ELEKTRONIK (ELECTRONIC M ONEY)

... 14

PERKEM BANGAN DELIVERY CHANNEL

... 15

PENYELENGGARAAN SISTEM PEM BAYA RAN OLEH BANK INDONESIA

... 15

KINERJA SISTEM BI-RTGS... 16

M ANAJEM EN LIKUIDITAS SISTEM BI-RTGS... 16

KINERJA SISTEM KLIRING... 17

M ANAJEM EN LIKUIDITAS SISTEM KLIRING... 17

CEK/BILYET GIRO KOSONG... 18

PETA PENYELENGGARAAN SISTEM PEM BA YARAN DI INDONESIA... 19

KEBIJAKAN DALAM M END ORONG EFISIENSI INDU STRI SISTEM PEM BAYARAN

...24

M ENDORONG TERBENTUKNYA STANDAR BERSAM A KARTU ATM/DEBET

...24

M ENDORONG INTEROPERA BILITY

... 25

PEM BENTUKAN SELF REGULATORY ORGA NIZATION SISTEM PEM BAYARAN

... 26

M ITIGASI RISIKO KLIRING W ARKAT DEBET

... 26

EFISIENSI LIKUIDITAS UNTUK SETELM EN DALAM SISTEM BI-RTGS

... 27

M ITIGASI RISIKO SETELM EN TRANSAKSI PERDAGANGA N VALUTA ASING ANTARBANK DI INDONESIA

... 28

EFISIENSI M ANAJEM EN PENGELOLAAN REKENING PEM ERINTAH

... 31

PERUBAHAN BATAS TRANSFER ANTAR PENERBIT M ELALUI M ESIN ATM

... 32

KOM ITM EN DAN KERJASAM A ASEANPAY

... 32

KEGIATAN USAHA PENGIRIM AN UANG

... 33

PERLINDUNGAN HUKUM DALAM TRANSAKSI SISTEM PEM BAYARAN

... 33

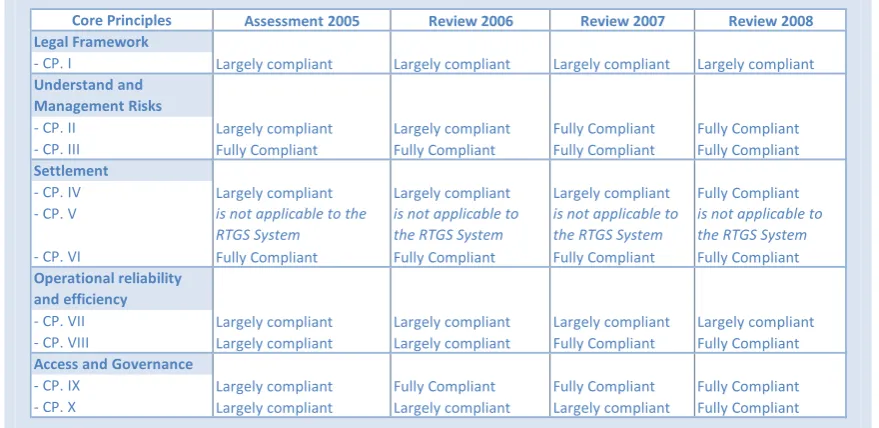

POLA PENGATURAN SISTEM BI-RTGS YANG M ENGACU PA DA CORE PRINCIPLES FOR SISTEM ICALLY PA YM ENT SISTEM S

... 34

KEBIJAKAN DAN ARAH SISTEM PEM BAYARAN TAHUN

2009...38

BABAK BA RU APM K DAN UANG ELEKTRONIK

... 38

EFISIENSI HIGH-VALUE PAYM ENT SISTEM M ELALUI PENGEM BANGAN SISTEM BI-RTGS GENERASI II

... 39

PEM BENTUKAN SELF REGULATORY ORGANIZATION

... 41

PERIZINAN KEGIATAN USAHA PENGIRIM AN UANG

... 42

EFISIENSI KEGIATAN USAHA PENGIRIM AN UANG (KUPU)

... 42

IM PLEM ENTASI STANDARISASI KARTU ATM/DEBET BERBASIS CHIP

... 43

INTEROPERABILITY SISTEM UANG ELEKTRONIK

... 44

INISIASI PENGEM BANGA N NATIONAL PAYM ENT GATEW AY (NPG)

... 44

OVERSIGHT SP

... 46

FOKUS DAN M ETODE OVERSIGHT SP

... 46

PEM ENUHAN CP-SIPS DALAM RANGKA ASSESM ENT DAN M ITIGASI RISIKO PENYELENGGARAAN BI-RTGS

... 46

ISSUES PENYELENGGARAAN SISTEM PEM BA YARAN DI LUAR BANK INDONESIA

... 49

NON PERFORM ING LOAN KARTU KREDIT... 49

PERKEM BANGAN INDIKATOR PENGEDARAN UANG DAN TEM UAN UANG PALSU

...58

PERKEM BANGAN UANG KA RTAL YANG DIEDARKAN (UYD)

... 58

PERKEM BANGAN ALIRAN KELUAR DAN M ASUK UANG KARTAL M ELALUI BI

... 60

POSISI KAS BANK INDONESIA

... 62

PEM USNAHAN UANG

... 63

PERKEM BANGAN TEM UAN UANG PALSU

... 64

KEBIJAKAN PENGEDARAN UANG

...68

KETERSEDIAAN UANG RUPIAH YANG BERKUALITAS

... 68

PERENCANAAN KEBUTUHAN DAN PENGADAAN UANG RUPIAH... 68

M ELAKUKAN SURVEI PREFERENSI M ASYARAKAT TERHADAP PECAHAN UANG RUPIAH... 70

PERSIAPAN PENCETA KAN UANG KERTAS PECAHAN RP2.000... 71

PENGEM BANGAN LABORATORIUM UANG DAN BAHAN UANG... 71

LAYANAN KAS PRIM A

... 71

M ENGOPTIM ALKAN LAYANAN KAS... 72

PENGEM BANGAN KERJASA M A LAYANAN KAS YANG BERBASIS TANPA FEE... 72

LAYANAN KAS BI DI LUAR KANTOR... 73

PENERAPAN KETENTUAN M ENGENAI SETORAN BA YARAN BANK... 73

IM PLEM ENTASI FUNGSI CASH CENTRE... 74

KAJIAN EFEKTIVITAS LAYANAN KAS LUAR KANTOR OLEH PIHA K KETIGA... 74

PENINGKATAN M UTU KETERAM PILAN DAN KEM AM PUAN KASIR... 75

PENGEDARAN UANG YANG AM AN, HANDAL, DAN EFISIEN

... 75

KEGIATAN DAN INFORM ASI PENDUKUNG DALAM TUGAS PENGEDARAN UANG

...80

KEGIATAN M USEUM ARTHA SUAKA

... 80

PEM BENTUKAN PERHIM PUNAN KASIR W ILAYAH JAKARTA

... 80

PENILAIAN KINERJA BI DALAM PELAKSANAAN TU GAS DI BIDANG PENGEDARAN UANG

...84

SURVEI KETERSEDIAAN UA NG RUPIAH

... 84

SURVEI KEPUASAN LAYANAN KAS

... 84

SURVEI TERHADAP KEM AM PUAN M ASYARAKAT DALAM M ENGENALI CIRI-CIRI KEASLIAN UANG RUPIAH

... 85

ARAH KEBIJAKAN DAN RENCANA PENGEM BANGAN BIDANG PENGEDARAN UANG

-

2009 ...88RENCANA DAN STRATEGI PENGADAAN UANG

... 88

RENCANA KEBUTUHAN DAN STRATEGI DISTRIBUSI UANG

... 88

PENGEM BANGAN KEBIJA KAN SETORAN BA YARAN

... 89

PENGEM BANGAN LAYANAN KAS TANPA FEE

... 89

M ENGELUARKAN DAN M ENGEDARKAN UANG KERTAS PECAHAN RP2.000

... 89

PENANGGULANGAN PEREDARAN UANG PALSU M ELALUI PERLUASAN SOSIALISASI IKLAN LAYANAN M ASYARAKAT M ENGENAI CIRI-CIRI KEASLIAN UANG RUPIAH, SEM INAR PEM BERANTASAN UANG PALSU, SERTA PENINGKATAN KERJASAM A DENGAN PIHAK TERKAIT

... 89

PENGEM BANGAN LABORATORIUM UANG

... 90

M ELAKSANAKAN PENELITIAN DAN KAJIAN

... 90

Halaman 2

Pendahuluan

Sistem pembayaran adalah sistem yang berkaitan

dengan kegiatan pemindahan dana dari satu p ihak

kepada pihak lain yang melibatkan berbagai

komponen sistem pembayaran, antara lain alat

pembayaran, kliring, dan setelmen. Dalam prakteknya,

kegiatan sistem pembayaran melibatkan berbagai

lembaga yang berperan sebagai penyelenggara jasa

sistem pembayaran maupun penyelenggara

pendukung jasa sistem pembayaran seperti bank,

lembaga keuangan selain bank, dan bahkan

perorangan.

Dalam perkembangannya, sistem pembayaran yang

merupakan salah satu pilar penopang stabilitas sistem

keuangan telah berkembang dengan pesat seiring

dengan perkembangan teknologi. Di sisi lain,

perkembangan teknologi juga telah mendorong

berkembangnya alat pembayaran dari yang semula

cash based menjadi non cash based. Selanjutnya, non

cash based instrument ini telah menjadi sedemikian

canggih sehingga tidak lagi berbasis kertas (paper

based) melainkan telah berevolusi ke bentuk

paperless. Sudah barang tentu alat pembayaran yang

paperless membutuhkan infrastruktur teknologi tinggi

dan juga suatu legal regime yang berbeda dari alat

pembayaran yang berbasis kertas.

Evolusi alat pembayaran dalam bentuk paperless

diadopsi oleh Bank Indonesia dengan penerapan

Sistem Kliring Nasional (SKN) yang secara signifikan

telah mengubah penggunaan warkat transfer (nota

kredit) menjadi alat pembayaran elektronik (paperless).

Hal ini pada dasarnya merupakan kelanjutan dari

pengembangan alat pembayaran elektronik yang telah

lebih dahulu diterapkan oleh Bank Indonesia melalui

sistem Bank Indonesia Real Time Gross Settlement

(BI-RTGS) sejak tahun 2000. Bahkan untuk kalangan

perbankan, evolusi alat pembayaran dalam bentuk

paperless ini telah mulai berkembang jauh sebelum

tahun 2000.

Sejalan dengan berkembangnya alat pembayaran,

volume dan nilai transaksi melalui alat pembayaran

non tunai baik dalam bentuk paper-based, card-based

maupun elektronik lainnya dari tahun ke tahun juga

hampir selalu menunjukkan trend peningkatan. Tahun

2008 peningkatan yang cukup signifikan terlihat dari

transaksi Alat Pembayaran Dengan M enggunakan

Kartu (APM K), khususnya kartu ATM , kartu debet, dan

kartu kredit. Di sisi alat pembayaran elektronik,

peningkatan volume terlihat dalam pembayaran antar

bank melalui sistem BI-RTGS. Sementara itu,

penggunaan alat pembayaran berbasis w arkat (paper

based) juga menunjukkan peningkatan meskipun

dalam jumlah yang kecil.

Seluruh perkembangan sistem pembayaran baik

perkembangan dari sisi alat pembayaran, transaksi,

maupun penyelenggaraan sistem pembayaran itu

sendiri memberikan konsekuensi terhadap tingkat

risiko yang harus dikelola oleh para pelaku sistem

pembayaran. Berdasarkan hal tersebut, seluruh bank

sentral semakin concern dengan perkembangan sistem

pembayaran, termasuk Bank Indonesia dengan

pertimbangan, pertama, Bank Indonesia sangat berkepentingan atas terjaganya stabilitas

penyelenggaraan sistem pembayaran yang

dikategorikan Sistemically Important Payment Sistem

(SIPS), yaitu sistem yang memproses transaksi-transaksi

pembayaran yang bernilai besar. Concern Bank

Indonesia berkaitan dengan potensi risiko sistemik

Halaman 3

kerangka terjaganya stabilitas penyelenggaraan sistem

pembayaran, Bank Indonesia juga berkepentingan atas

terjaganya stabilitas penyelenggaraan sistem

pembayaran yang dikategorikan Sistem Wide

Important Payment Sistem (SW IPS), yaitu sistem yang

secara luas digunakan oleh masyarakat umum.

Kedua, Bank Indonesia sangat berkepentingan atas terciptanya efisiensi sistem pembayaran baik yang

diselenggarakan Bank Indonesia maupun di luar Bank

Indonesia. Untuk menunjang hal tersebut, sep anjang

tahun 2008 kebijakan yang ditempuh lebih terfokus

untuk mew ujudkan efisiensi dimaksud. Upaya ini

ditempuh antara lain dengan memfasilitasi

terw ujudnya interoperability atau interkoneksi sistem

antar penerbit dalam industri kartu ATM /Debet. Selain

itu, pembentukan Self Regulatory Organization (SRO)

industri kartu kredit telah pula dilakukan antara lain

untuk mempercepat terw ujudnya integrasi

infrastruktur yang lebih efisien.

Perkembangan sistem pembayaran juga tidak dapat

dilepaskan dari peran regulator dalam hal ini Bank

Indonesia dalam memberikan kesetaraan akses

(equitable access) ke dalam sistem pembayaran. Bank

Indonesia memberikan kesempatan yang sama kepada

bank maupun lembaga non bank untuk berperan

dalam sistem pembayaran guna mendukung

terw ujudnya iklim usaha yang kondusif yang

senantiasa memperhatikan aspek keamanan dan

perlindungan konsumen.

Di sisi lain, disadari sepenuhnya bahw a transaksi

pembayaran ritel di masyarakat masih banyak yang

dilakukan secara tunai dengan menggunakan uang

kartal. Pembayaran dengan uang kertas atau logam

memang sangat sederhana karena tidak melibatkan

mekanisme kliring maupun setelmen. Pada kondisi

tertentu, pembayaran tunai memang sangat

convenient karena mudah dan cepat. Namun

demikian, penggunaan uang kartal sebagai alat

pembayaran mulai menimbulkan masalah terutama

terkait dengan mahalnya biaya cash handling,

besarnya risiko pencurian dan perampokan, serta

risiko uang palsu. Selain itu, bagi pelaku pembayaran,

pembayaran menggunakan uang kartal juga

mengakibatkan turunnya efisiensi misalnya sebagai

akibat dari panjangnya antrian di sentra-sentra

pembayaran dan pemborosan lainnya yang

diakibatkan oleh w aktu tunggu untuk melakukan

pembayaran. Namun terlepas dari berbagai kendala

alat pembayaran tunai, penggunaan uang kartal di

kalangan masyarakat Indonesia masih cukup tinggi.

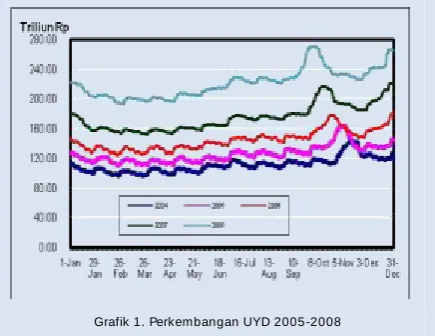

Perkembangan uang kartal dalam kegiatan transaksi

masyarakat sepanjang tahun 2008 cukup signifikan

yang dipengaruhi antara lain oleh tekanan inflasi yang

terjadi sejak triw ulan 2 dan krisis keuangan global

pada aw al triw ulan 4. Secara tahunan, rata-rata

pertumbuhan uang kartal yang diedarkan (UYD)

tercatat mencapai pertumbuhan tertinggi selama 10

tahun terakhir. Laju pertumbuhan UYD rata-rata pada

tiga triw ulan pertama menunjukkan kecenderungan

yang meningkat. Namun, pada triw ulan 4 terjadi

perlambatan pertumbuhan. Perlambatan

pertumbuhan di triw ulan 4 tersebut terutama

dipengaruhi oleh faktor musiman serta indikasi

dampak krisis keuangan global terhadap perilaku

penggunaan uang kartal.

Sejalan dengan kenaikan permintaan uang kartal,

kegiatan pengedaran uang di tahun 2008 berupa

aliran uang kartal keluar (outflow ) dan aliran uang

kartal masuk (inflow ) serta pemusnahan uang kartal

juga meningkat dibandingkan tahun sebelumnya. Di

tengah periode krisis keuangan global dan menjelang

berlangsungnya Pemilihan Umum (Pemilu) 2009,

jumlah temuan uang palsu juga menunjukkan

kenaikan sebesar 16,6% dibandingkan tahun

sebelumnya. M enghadapi berbagai dinamika

perkembangan ekonomi yang masih dipengaruhi oleh

dampak krisis global, Bank Indonesia merespon

dengan menetapkan kebijakan di bidang pengedaran

uang yang terfokus pada upaya efisiensi dan

optimalisasi baik di bidang layanan, operasional kas,

serta mendorong peningkatan manajemen

Halaman 4

memperhatikan misi Bank Indonesia di bidang

pengedaran uang, yaitu pemenuhan kebutuhan uang

kartal dalam jumlah yang cukup, nominal yang sesuai,

layak edar, dan tepat w aktu.

Kebijakan yang terfokus pada upaya efisiensi dan

optimalisasi di bidang pengedaran uang tersebut

secara eksternal berpengaruh terhadap optimalisasi

manajemen likuiditas perbankan dan secara internal

berdampak terhadap efisiensi biaya dan optimalisasi

sumber daya. Kondisi ini pada gilirannya dapat

berperan serta dalam menjaga stabilitas perekonomian

dalam menghadapi dampak gejolak krisis keuangan

global. Selanjutnya, untuk mengantisipasi peningkatan

temuan uang palsu, upaya penanggulangan

beredarnya uang palsu masih menjadi fokus kebijakan

yang harus dilakukan secara berkesinambungan.

Penjabaran kebijakan pengedaran uang di tahun 2008

dalam mendukung upaya optimalisasi dan efisiensi

pengedaran uang mengacu pada tiga pilar

pengedaran uang, yaitu 1) ketersediaan uang Rupiah

yang berkualitas, 2) layanan kas prima, dan 3)

pengedaran uang yang aman, handal, dan efisien.

Kebijakan dalam rangka mengupayakan ketersediaan

uang Rupiah yang berkualitas dilakukan antara lain

dengan merencanakan kebutuhan uang Rupiah secara

komprehensif yang didukung dengan realisasi

pengadaan uang baru yang berkualitas dan tepat

w aktu, mencabut dan menarik uang kertas Rupiah

yang sudah tidak layak edar, serta meningkatkan

penanggulangan pengedaran uang palsu. Upaya yang

dilakukan dalam mendukung layanan kas prima

sepanjang tahun 2008 meliputi optimalisasi layanan

kas oleh satuan kerja kas baik di dalam maupun di luar

kantor, pengembangan kerjasama layanan kas tanpa

fee, penerapan ketentuan mengenai setoran bayaran

bank, implementasi fungsi cash centre serta

peningkatan kemampuan kasir. Sedangkan terkait

dengan strategi yang ditempuh dalam mengupayakan

pengedaran uang yang aman, handal, dan efisien

meliputi realisasi dan pelaksanaan distribusi uang

secara aman, lancar, efisien, dan tepat w aktu. Selain

itu dilakukan optimalisasi kinerja sarana pengolahan

uang dan pengembangan informasi yang mendukung

kelancaran pelaksanaan tugas. Dalam rangka menjaga

konsistensi kebijakan dan acuan pokok dalam

pelaksanaan kegiatan pengedaran uang dalam jangka

menengah panjang, di tahun 2008 disusun draft aw al

penyempurnaan blue print M anajemen Pengedaran

Uang (M PU) yang meliputi grand design uang, grand

design perencanaan kebutuhan uang, grand design

pengadaan uang dan pemenuhan bahan uang, grand

design penanggulangan uang palsu dan kejahatan

mata uang, grand design distribusi uang, grand design

pengolahan uang, dan grand design manajemen

Halaman 5

Halaman 6

Perkembangan

Sistem Pembayaran

di Indonesia

Pemantauan terhadap perkembangan aktivitas sistem

pembayaran merupakan salah satu komponen yang

digunakan untuk mendapatkan gambaran mengenai

kegiatan perekonomian. Hal ini dikarenakan aktivitas

sistem pembayaran pada setiap harinya secara

langsung merefleksikan berbagai kondisi yang terjadi

secara makro pada sistem keuangan maupun aktivitas

mikro perekonomian masyarakat. Refleksi yang sangat

jelas terlihat adalah ketika terjadi shock dalam

perekonomian, seperti dalam kasus krisis ekonomi

pada periode laporan ini dimana kondisi

perekonomian yang melambat berkorelasi dengan

turunnya perputaran transaksi dari pelaku ekonomi.

Kasus segmentasi likuiditas perbankan dampak dari

kekhaw atiran bank terhadap risiko gagal bayar apabila

mereka meminjamkan kelebihan likuiditasnya kepada

bank lain juga tercermin di aktivitas transaksi Pasar

Uang Antara Bank (PUAB) yang cenderung menurun.

Di sisi lain, manajemen makro ekonomi baik fiskal

maupun moneter juga tergambar jelas dari aktivitas

sistem pembayaran. Naik turunnya pembelanjaan

negara maupun pembayaran pajak masyarakat juga

dilakukan di sistem pembayaran. Demikian pula

kegiatan operasi moneter untuk menjaga kecukupan

likuiditas di masyarakat juga ditransmisikan langsung

melalui sistem pembayaran. Sistem pembayaran dan

segala aspeknya turut pula mempengaruhi

penggunaan uang oleh para pelaku ekonomi baik

skala makro maupun mikro. Transaksi pembayaran

modern yang didominasi oleh penggunaan dana pada

rekening bank dapat secara cepat menam bah ataupun

mengurangi masing-masing rekening pelaku ekonomi

di sistem perbankan. Keseluruhan ilustrasi tersebut

menjelaskan bagaimana eratnya hubungan aktivitas

ekonomi dengan uang. Korelasi lainnya dapat kita

lihat dari pengaruh efisiensi sistem pembayaran

terhadap pola penggunaan uang. Dahulu pada saat

proses setelmen transaksi belum sedemikian cepat,

adanya leg w aktu mengakibatkan nilai uang tidak

serta merta menambah rekening pelaku ekonomi di

sistem perbankan karena adanya float (dana yang

belum dibukukan di rekening pelaku ekonomi).

Konsekuensinya, terdapat aktivitas produksi yang

ditunda karena kemampuan pelaku untuk melakukan

transaksi lainnya menjadi terbatas. Saat ini dengan

disain sistem pembayaran modern, float tersebut

dapat dihilangkan sehingga begitu instruksi transfer

dilakukan maka pada hari yang sama langsung

mempengaruhi saldo rekening pengirim dan

penerima.

M odernisasi pembayaran erat kaitannya dengan

elektronisasi mekanisme maupun instrumen

pembayaran. M ekanisme dan instrumen pembayaran

konvensional secara bertahap mulai beralih ke

instrumen yang bersifat elektronik. Perbankan selaku

pionir dalam penggunaan instrumen elektronik telah

menerapkan segala bentuk transfer dana secara

elektronik. Bank Indonesia sendiri telah melakukan

elektronisasi sistem pembayaran sejak

diimplementasikannya sistem setelmen antarbank

melalui sistem Bank Indonesia – Real Time Gross

Settlement (BI-RTGS) pada tahun 2000. Sejak itu,

penggunaan instrumen elektronik antarbank pun

semakin beragam. Desain sistem BI-RTGS ditujukan

untuk memproses transaksi large value interbank fund

transfer. Karena sifatnya yang real time, otomasi pada

large value ini selain memudahkan perbankan dalam

mengelola likuiditasnya juga telah meningkatkan

kemampuan likuiditas bagi bank -bank tersebut. Selain

Halaman 7

likuid sehingga dapat mengurangi ketergantungan

bank terhadap bank sentral.

Dalam perjalanannya, karena tuntutan dalam

kecepatan bertransaksi, sistem BI-RTGS ini tidak selalu

didominasi oleh transaksi large value. Masyarakat

selaku nasabah bank juga telah memanfaatkan

fasilitas sistem BI-RTGS untuk transaksi nilai kecil.

Kemudahan dan kecepatan transaksi menjadi faktor

pendorong bagi masyarakat untuk menggunakan

sistem BI-RTGS dalam melakukan transfer dana

meskipun dengan konsekuensi biaya lebih tinggi

dibandingkan transfer melalui sistem kliring. Tidak

hanya untuk transaksi large value, elektronisasi sistem

pembayaran yang diselenggarakan oleh Bank

Indonesia juga dilakukan pada retail payment, dalam

hal ini sistem kliring Bank Indonesia. Sejak

pertengahan 2005, transfer kredit melalui kliring

sudah dimungkinkan dilakukan secara elektronik

melalui Sistem Kliring Nasional Bank Indonesia (SKNBI)

yang layanannya telah terintegrasi secara nasional

khususnya untuk transaksi kliring kredit. SKNBI

diharapkan dapat mendukung aktivitas pelaku

ekonomi khususnya untuk retail payment.

Elektronisasi sistem pembayaran juga ditandai dengan

berkembangnya inovasi fitur dalam alat pembayaran

retail. Perkembangan APM K misalnya, apabila

dibandingkan dengan 2 tahun lalu jumlah transaksinya

meningkat dengan pesat, bahkan pada periode tahun

2008 nilai transaksi APM K sudah melebihi nilai

transaksi kliring antar bank yang diselenggarakan Bank

Indonesia. Demikian halnya dengan instrumen uang

elektronik yang baru muncul sejak April 2007 lalu, dari

sisi transaksi juga telah menunjukkan pertumbuhan

yang sangat tinggi belakangan ini.

Transf er Elekt ronik m elalui sist em BI- RTGS dan SKNBI

Penggunaan transfer elektronik sebagai instrumen

pembayaran telah meluas di masyarakat. Beragam

fasilitas pembayaran yang ditaw arkan perbankan saat

ini sebagian besar menggunakan transfer elektronik.

Terkadang sulit bagi masyarakat untuk

menggambarkan instrumen transfer elektronik, karena

berbeda dengan instrumen pembayaran lainnya, fisik

transfer elektronik tidak dapat dipegang atau disentuh

secara langsung seperti kertas atau kartu, namun

menggunakan media pengantar atau pengirim seperti

komputer, handphone atau perangkat lainnya.

Transfer elektonik biasanya berbentuk pesan yang

isinya merupakan informasi mengenai jumlah dana

yang dikirim, identitas pengirim, identitas penerima

atau informasi lain terkait pengiriman dana. M eskipun

bentuk pesannya sama, namun media dan

pemrosesannya dapat berbeda-beda tergantung dari

sistem masing-masing penyelenggara.

Dilihat dari jumlah dan nilai transaksinya, Bank

Indonesia merupakan penyelenggara transfer

elektronik terbesar di Indonesia. Selain Bank Indonesia,

bank umum juga menjadi penyelenggara t ransfer

elektronik dengan menyediakan fasilitas phone

banking atau mobile banking sebagai delivery

channel-nya. Tidak hanya bank umum, perusahaan

telekomunikasi, badan usaha lainnya, dan perorangan

pun kini telah menaw arkan jasa transfer tersebut. Dari

sisi Bank Indonesia, saat ini menyelenggarakan dua

sistem pemrosesan transfer elektronik yaitu SKNBI dan

Sistem BI-RTGS. SKNBI disediakan khusus untuk

transfer elektronik yang nilainya kurang dari Rp100

juta, sementara sistem BI-RTGS meskipun nilainya

tidak dibatasi, namun sistem transfer ini ditujukan

untuk memproses transfer dengan nilai besar.

Pemrosesan transfer elektronik melalui sistem BI-RTGS

lebih cepat dibandingkan dengan SKNBI. M engapa

demikian, karena proses pengiriman dana melalui

sistem BI-RTGS bersifat real time1 sementara pada

SKNBI yang merupakan sistem kliring, penyelesaian

akhir dilakukan secara netting2 pada akhir hari.

1 Real Time Settlement adalah pro ses penyelesaian akhir t ransaksi -transaksi pembayaran yang dilakukan pada saat itu juga. Sehingga transfer dana antar peserta penyelesaiannya dilakukan secara seketika per transaksi secara individual.

2

Halaman 8

Selama tahun 2008, aktivitas transfer elektronik yang

diproses oleh Bank Indonesia mencapai nilai Rp44,8

ribu triliun dengan volume sebesar 53,3 juta transaksi

atau rata-rata harian nilai dan volumenya mencapai

Rp188,3 triliun dan 223,9 ribu transaksi. Dibandingkan

dengan aktivitas pada tahun 2007, nilai dan volume

penggunaan transfer elektronik meningkat sebesar

15,6% dan 5,0% .

Sejak 5 tahun terakhir, aktivitas transaksi transfer

elektronik melalui sistem BI-RTGS terus meningkat,

pertumbuhannya mencapai 20% pertahun untuk

volume dan 19% untuk nilai. Pertumbuhan yang

cukup tinggi ini tidak lepas dari meningkatnya aktivitas

ekonomi dan kebutuhan pelaku ekonomi akan sarana

pembayaran yang cepat dan efisien. Nilai perputaran

transaksi elektronik yang diproses melalui sist em

BI-RTGS mencapai rata-rata perhari sebesar Rp184,2

triliun di tahun 2008. Dengan nilai yang tinggi ini,

sistem BI-RTGS dikategorikan sebagai SIPS atau sistem

pembayaran dengan hak -hak penerimaan, sehingga pada akhirnya hanya akan ada 1 net hak atau kew ajiban yang akan di-settle untuk masing-masing rekening peserta.

yang memproses transaksi bernilai besar dengan

potensi risiko sistemik.

Volume

Volume 2007 2008 Naik/Turun(%)

PUAB 146.417 111.388 -24%

Nasabah 6.776.777 8.506.043 +26%

Transaksi Valas 174.474 153.527 -12%

Setelmen Pasar Modal 63.980 50.715 -21%

Pemerintah 243.900 343.804 +41%

Pengelolaan Moneter 46.497 69.764 +50%

Setelmen Kliring 365.033 433.700 +19%

Lainnya 666.938 676.790 +1%

Total 8.484.016 10.345.731 +22%

Sumber :EDW BI - SP

Nilai (dalam Triliun)

Jenis Transaksi 2007 2008 Naik/Turun(%)

PUAB 5.813 4.183 -28%

Nasabah 7.401 8.481 +15%

Transaksi Valas 3.825 3.798 -1%

Setelmen Pasar Modal 2.530 1.955 -23%

Pemerintah 1.178 1.520 +29%

Pengelolaan Moneter 15.620 17.350 +11%

Setelmen Kliring 4.793 5.326 +11%

Lainnya 1.226 1.586 +29%

Total 42.386 44.199 +4%

Sumber :EDW BI - SP

Volume dan Nilai per jenis transaksi

Transaksi transfer elektronik yang diproses melalui

sistem BI-RTGS sangat beragam mulai dari transaksi

transfer antar nasabah, PUAB, valas, pasar modal,

pengelolaan moneter sampai transaksi yang dilakukan

untuk kepentingan pemerint ah. Berdasarkan

volumenya, selama tahun 2008 jenis transaksi transfer

antar nasabah bank merupakan transaksi terbesar

sebesar 8,5 juta atau proporsinya mencapai 82,22% .

Sementara dari sisi nilai, transaksi transfer untuk

pengelolaan moneter menempati posisi tertinggi

sebesar Rp17,35 ribu triliun atau proporsinya

mencapai 39,25% .

Transfer antar nasabah bank sangat banyak dilakukan

melalui sistem BI-RTGS karena bagi masyarakat

pengguna jasa perbankan, sistem BI-RTGS dinilai

cukup kompetitif dalam memproses t ransfer dana

secara cepat. Tingginya transfer dana dalam rangka

pengelolaan moneter tidak lain karena aktivitas Bank

Indonesia untuk kepentingan pengelolaan moneter

relatif tinggi dimana nilai pertransaksinya rata-rata

mencapai Rp248,7 milyar selama tahun 2008. Nilai ini

0 10 20 30 40 50 60

2005 2006 2007 2008

Juta Transaksi

SKNBI RTGS

Perkembangan Transaksi Elektronik transfer (Volume)

0 5 10 15 20 25 30 35 40 45 50

2005 2006 2007 2008

Rp Ribu Triliun

SKNBI RTGS

Halaman 9

w ajar mengingat kebutuhan likuiditas harian untuk

penjagaan stabilitas sistem moneter dan sistem

keuangan juga tinggi. Proporsi volume dan nilai

transfer elektronik berdasarkan jenis transaksi

tergambar dalam grafik dibaw ah ini.

Komposisi Per jenis Transaksi (Volume)

Komposisi Per jenis Transaksi (Nilai)

Sejalan dengan besarnya volume transaksi transfer

untuk nasabah, pengguna transfer elektronik terbesar

adalah nasabah bank 82,22% , pemerintah 3,32% ,

Valas 1,48% , perbankan 1,08% dan Bank Indonesia

0,67% . Transfer perbankan biasanya dilakukan untuk

aktivitas PUAB, perdagangan valas, dan pasar modal.

Sementara transfer pemerintah pada umumnya untuk

pendistribusian anggaran, pembiayaan proyek, pajak,

pembayaran subsidi dan kegiatan rutin pemerintah

lainnya.

Transfer elektronik melalui sistem kliring sebenarnya

telah berlangsung sejak tahun 1998 dengan sistem

kliring elektronik yang diselenggarakan oleh Bank

Indonesia. Namun demikian, pada aw al

pengembangannya cakupan w ilayah kliring masih

terbatas yaitu hanya di Jakarta dan sekitarnya. Sejak

diimplementasikannya SKNBI pada tahun 2005,

cakupan layanan SKNBI telah menjangkau seluruh

w ilayah di Indonesia. M eskipun transaksi transfer

elektronik melalui SKNBI nilainya di baw ah Rp 100

juta, namun volume perputarannya cukup tinggi,

selama tahun 2008 mencapai 49,5 juta dengan nilai

sebesar Rp 514,5 triliun atau rata-rata hariannya

sebanyak 202 ribu dengan nilai mencapai Rp2,1

triliun. Dilihat dari sisi pelaku transaksi, SKNBI

sepenuhnya memproses aktivitas transfer elektronik

antar nasabah bank.

Cek dan Bilyet Giro

Instrumen pembayaran non tunai dalam bentuk cek

dan bilyet giro merupakan instrumen pembayaran

yang sudah lama digunakan oleh masyarakat untuk

bertransaksi. W alaupun dalam kurun w aktu 4 tahun

ini telah muncul ragam instrumen pembayaran baru

yang lebih praktis dan efisien, terlihat masih terdapat

segmen tertentu dalam masyarakat yang masih

memilih untuk menggunakan cek dan bilyet giro. Hal

ini terlihat dari peningkatan penggunaan cek dan

bilyet giro sebesar 6,1% yaitu dari 39 juta transaksi

pada tahun 2007 menjadi 42 juta transaksi di tahun

2008. Sementara itu di sisi nilai meningkat 23,9% dari

Rp0,9 ribu triliun (2007) menjadi 1,2 ribu triliun (

2008).

Dari jumlah tersebut, porsi cek sebesar 12,4% dan

sisanya adalah bilyet giro. Apabila dilihat dari

pertumbuhannya, dibanding tahun sebelumnya

pertumbuhan cek lebih tinggi dibanding bilyet giro.

Volume cek yang dikliringkan mencapai 3,6 juta

transaksi dengan nilai Rp153,7 triliun, atau m eningkat

8,8% (volume) dan 25,1% (nilai). Sementara itu di sisi

bilyet giro, volume yang dikliringkan mencapai 38,2

juta transaksi dengan nilai sebesar Rp1.077,9 triliun,

atau mengalami peningkatan 5,9% di sisi volume dan

Halaman 10

0.000.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2007 2008

Juta Transaksi

Cek BG

Perkembangan penyerahan Cek/BG berdasarkan volume

-20 40 60 80 100 120

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2007 2008

Rp Triliun

Cek

BG

Perkembangan penyerahan Cek/BG berdasarkan nilai

Alat Pembayaran Dengan M enggunakan Kart u (APM K)

Kartu Kredit

Kartu kredit mulai berkembang di Indonesia sekitar

tahun 90-an dan hanya dimiliki oleh kalangan tertentu

saja. Dalam perkembangannya, institusi keuangan

khususnya perbankan mulai banyak menggarap bisnis

ini. Selain menaw arkan keuntungan yang tinggi, pada

saat itu segmen penggunanya merupakan kalangan

atas dimana eksposur risiko gagal bayar dianggap

relatif kecil. Hal ini semakin menarik minat banyak

bank untuk masuk dalam industri kartu kredit

tersebut.

Industri kartu kredit berkembang pesat seiring dengan

banyaknya bank yang menjadi penerbit kartu kredit.

Bank-bank yang semula tidak terjun ke kredit

konsumsi retail mulai ikut merambah ke bisnis kartu

kredit. Iming-iming potensi keuntungan yang besar

w alaupun sebenarnya hal tersebut untuk meng -cover

risiko yang sangat tinggi, tidak menyurutkan minat

bank untuk menjadi penerbit kartu kredit. Bahkan

beberapa bank yang fokus bisnisnya sebagai corporate

banking atau UM KM mulai mencari celah di pangsa

kredit retail khususnya kredit konsumsi ini. Dorongan

bank untuk memasuki industri kartu kredit juga

disebabkan oleh pangsa pasar di Indonesia yang masih

terbuka untuk pengembangan kartu kredit. Salah satu

faktor untuk melihat potensi pasar tersebut adalah

perbandingan antara jumlah penduduk usia produktif

dengan jumlah pemegang kartu kredit. Data Badan

Pusat Statistik menunjukkan bahw a dari kurang lebih

230 juta penduduk Indonesia saat ini terdapat 127

juta penduduk yang tergolong dalam usia produktif

(usia 20 – 50 tahun). Sementara itu, jumlah kartu

kredit per Desember 2008 mencapai 11,5 juta kartu.

Asumsi, 1 orang memiliki 2 kartu kredit, maka saat ini

jumlah pemegang kartu kredit di Indonesia

dibandingkan dengan potensi pasar yang ada (jumlah

penduduk usia produktif) baru mencapai 4,5% .

Berdasarkan kondisi tersebut, pasar di Indonesia

tentunya masih menarik untuk bisnis kartu kredit.

Potensi pengembangan bisnis kartu kredit juga

dipengaruhi oleh faktor lain seperti gaya hidup dan

tuntutan kemudahan serta kenyamanan dalam

bertransaksi. Image memiliki status yang tinggi bagi

pemegang kartu kredit turut mendorong masyarakat

untuk memiliki uang plastik ini. Fenomena gaya hidup

uang plastik ini dengan cepat menjadi trigger bagi

berbagai lapisan masyarakat untuk memiliki kartu

kredit. Selain itu, upaya marketing yang gencar dan

iming-iming hadiah atau promosi apabila seseorang

memiliki kartu kredit baru juga sangat berperan dalam

mendorong diterimanya kartu kredit sebagai alternatif

instrumen pembayaran oleh masyarakat.

Pesatnya pertumbuhan kartu kredit tercermin pada

trend peningkatan jumlah kartu beredar tiap

tahunnya. Pada tahun 2003 jumlah kartu baru sekitar

4,5 juta kartu, saat ini telah mencapai 11,5 juta kartu,

atau rata-rata pertumbuhan pertahun sebesar 20,8% .

Naiknya trend jumlah kartu tersebut selama kurun

Halaman 11

peningkatan penggunaannya. Di sisi volume

pertumbuhan per tahun mencapai 20,7% , sementara

itu di sisi nilai mencapai 30,5% .

0 20 40 60 80 100 120 140 160 180

2003 2004 2005 2006 2007 2008

Volume (juta) Nilai (triliun)

Perkembangan Volume dan Nilai Transaksi Kartu Kredit

4.52 5.50 6.80 8.28 9.15 11.55 -2 4 6 8 10 12 14

2003 2004 2005 2006 2007 2008

Perkembangan Jumlah Kartu Kredit (juta kartu)

Khusus pada tahun laporan, aktivitas transaksi kartu

kredit mengalami pertumbuhan yang paling tinggi

dibandingkan tahun-tahun sebelumnya. Volume

transaksi mencapai 166,7 juta dengan nilai transaksi

sebesar Rp107,2 triliun. Apabila dibandingkan dengan

periode sebelumnya, volume tersebut meningkat

29,0% dan nilai meningkat 47,5% . Peningkatan

tertinggi terjadi pada bulan-bulan yang terdapat hari

libur keagamaan dan akhir tahun. Hal ini sebagaimana

lazimnya, kebutuhan konsumsi masyarakat pada

bulan-bulan tersebut sedang tinggi.

Account Based Card (Kartu ATM dan Debet)

Account based card adalah alat pembayaran

menggunakan kartu yang dananya berasal dari

rekening (account) nasabah. Jenis kartu yang masuk

dalam kategori ini adalah Kartu ATM , Kartu Debet dan

perpaduan ATM dan Debet. Pada aw al

perkembangan account based card, yaitu sekitar tahun

95-an, jenis yang banyak dipakai adalah murni kartu

ATM saja. Ini karena tujuan aw al teknologi ATM hanya

sebagai pengganti fungsi teller untuk meningkatkan

efisiensi overhead cost, seperti penyediaan kantor

cabang baru dan penambahan penggunaan sumber

daya manusia. Fitur yang ada pada w aktu itu pun baru

sekedar untuk tarik tunai, cek saldo, dan transfer antar

rekening pada bank yang sama.

Dalam perkembangannya, infrastruktur jaringan ATM

ini mulai diperluas penggunaannya. Bank yang

memiliki basis teknologi relatif maju mulai menjajagi

pengembangan kartu debet dan membangun

infrastruktur sw itching transfer dana antarbank.

M ulailah muncul bank yang menaw arkan metode

pembayaran di merchant dengan menggunakan kartu

ATM yang notabene telah ditambahkan fungsi sebagai

kartu debet.

Pada aw alnya perkembangan kartu debet tidak

sepesat kartu ATM , karena w aktu itu merchant yang

bisa menerima pembayaran dengan kartu debet masih

terbatas. Selain itu, penggunaan kartu debet

memerlukan investasi tambahan berupa penyediaan

mesin pembaca atau Electronic Data Capture (EDC) di

setiap merchant, yang pada saat itu nilainya cukup

mahal. Aw areness masyarakat akan kemudahan yang

ditaw arkan dan kepercayaan masyarakat terhadap

uang plastik inipun masih kurang sehingga pada

w aktu itu masyarakat masih lebih memilih

menggunakan uang tunai sebagai alat bayar.

-5 10 15 20 25

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2007 2008

Volume Nilai (Rp Triliun)

Perkembangan Volume dan Nilai Transaksi

Halaman 12

Kartu debet mulai massif digunakan semenjak

munculnya beberapa perusahaan penyedia jasa

sw itching. Bank yang hanya memiliki sedikit mesin

ATM dapat bersinergi untuk sharing penggunaan

infrastrukturnya bersama-sama dan diintegrasikan ke

jaringan antarbank yang disediakan oleh perusahaan

sw itching tadi. Keuntungan dari sinergi tersebut

adalah efisiensi biaya investasi dan peningkatan image

bagi bank yang bisa menyediakan kartu debet dan

fitur tambahan di ATM khususnya untuk transfer dana

dan fasilitas pembayaran di berbagai merchant.

Perkembangan penggunaan kartu account based

semakin meningkat lagi ketika jumlah bank yang

menjadi acquiring semakin banyak menyediakan

infrastruktur EDC di merchant. Perkembangan

tersebut tak pelak mendorong account based card

memiliki pertumbuhan paling tinggi diantara jenis

instrumen pembayaran lainnya. Dalam kurun w aktu 5

tahun, rata-rata pertumbuhan jumlah kartu per tahun

mencapai 16,1% , sedangkan di sisi nilai tumbuh lebih

tinggi lagi yaitu 60,3% dan di sisi volume mencapai

22,9% . Jumlah tersebut masih dimungkinkan untuk

tumbuh lebih pesat lagi mengingat prosentase kartu

per penduduk produktif3 masih 31,5% .

-500 1,000 1,500 2,000 2,500

2003 2004 2005 2006 2007 2008

Volume (Juta)

Nilai (Rp Triliun)

Perkembangan Volume dan Nilai Account Based Card

3

Data Badan Pusat Statist ik (BPS) menunjukkan dari ± 230 juta penduduk Indonesia saat ini yang termasuk dalam u sia produkt if (u sia 20 50 tahun) berjumlah 127 ju ta orang.

19.37

25.06 26.17 29.66

35.20 42.79

-5 10 15 20 25 30 35 40 45

2003 2004 2005 2006 2007 2008

Perkembangan Jumlah Account Based Card (juta kartu)

Ada tiga faktor yang menyebabkan pertumbuhan

account based card ini lebih tinggi dari instrumen

pembayaran lain. Pertama, dari tahun ke tahun terjadi peningkatan jumlah penabung yang signifikan. Kondisi

ini selain didukung oleh upaya perbankan dalam

memasarkan produknya juga ditunjang oleh

aw areness masyarakat yang semakin baik sebagai hasil

dari edukasi pihak terkait seperti kerjasama Bank

Indonesia dengan perbankan dalam program “Ayo ke

Bank”. Kedua, semakin beragamnya fitur atau manfaat yang ditaw arkan kepada pemegang kartu.

M esin ATM yang dulu hanya sebagai pengganti teller,

saat ini telah menaw arkan kemudahan transfer dana

antar rekening bahkan antar rekening pada bank yang

berbeda, pembayaran berbagai kebutuhan rutin

seperti telepon, listrik, air, kartu kredit dan lain

sebagainya. M asyarakat tidak perlu lagi mengantri ke

bank atau tempat-tempat pembayaran yang tersebar

di lokasi berbeda, mereka cukup datang ke satu ATM

dan melakukan kebutuhan pembayaran rutinnya

melalui mesin ATM . Selain itu, penyebaran

infrastruktur seperti penempatan mesin ATM juga

sudah semakin merata di seluruh w ilayah Indonesia.

Ketiga, fungsi kartu account based untuk pembayaran di merchant semakin meningkat. Selain

karena jumlah EDC dan merchant semakin bertambah

banyak, dari survey yang dilakukan Bank Indonesia

pada tahun 20054 menunjukkan bahw a baik

masyarakat maupun merchant lebih memiliki

preferensi untuk menggunakan kartu ini dibanding

Halaman 13

jenis instrumen lain untuk melakukan pembayaran.

M asyarakat menilai instrumen ini lebih aman dan

nyaman karena tidak perlu membaw a uang secara

tunai. Selain itu, dari sisi biaya, penggunaan instrumen

ini dipandang lebih murah karena pemegang tidak

dikenakan biaya pada saat bertransaksi di merchant

dan biaya lainnya seperti annual fee pada kartu kredit.

Sementara di sisi merchant pun lebih menyukai

menerima pembayaran dengan account based card

karena selain aman, dana dapat efektif pada hari yang

sama.

Selama tahun 2008, total account based card yang

beredar mencapai 42,8 juta kartu. Jumlah tersebut

apabila dibandingkan dengan tahun sebelumnya

meningkat 21,6% (dari 35,2 juta kartu). Dari jumlah

tersebut 94,2% merupakan kartu ATM yang sekaligus

dapat digunakan sebagai kartu debet (kartu

ATM /debet), yang diterbitkan oleh 42 bank. Sisanya

5,8% , berupa kartu ATM murni atau hanya dapat

digunakan untuk tarik tunai, yang diterbitkan oleh 47

bank dan 3 Bank Perkreditan Rakyat (BPR).

Peningkatan jumlah kartu tersebut turut pula

mendorong peningkatan aktivitas transaksi. Pada

tahun laporan, nilai yang ditransaksikan mencapai

Rp2.056 triliun, meningkat 22,4% dibanding tahun

2007 (Rp1.679 triliun). Sementara itu, di sisi volume

mencapai 1.353 ribu transaksi atau meningkat 22,7%

dibanding tahun sebelumnya (1.103 ribu transaksi).

Apabila dilihat secara bulanan, pola peningkatan

transaksi selama tahun laporan terjadi pada aw al

tahun sampai dengan akhir triw ulan ketiga. Pada

triw ulan keempat terdapat kecenderungan penurunan

aktivitas transaksi dibanding triw ulan yang sama tahun

sebelumnya. Hal ini antara lain dikarenakan dampak

dari perlambatan aktivitas perekonomian nasional

khususnya perlambatan konsumsi pada triw ulan

keempat akibat dampak krisis finansial5.

5

Data PDB menurut penggunaan atas dasar harga konstan 2000 yand dipublikasikan pada w ebsite Bank Indonesia tercatat bahw a pengeluaran konsumsi masyarakat pada triw ulan IV menunjukkan nilai terendah dibanding triw ulan sebelumnya selama tahun 2008. Secara historis set iap t riw ulan IV seyog yanya nilai PDB untuk sektor pada konsumsi selalu lebih tinggi dari triw ulan lainnya karena terkait dengan libur hari raya keagamaan dan menjelang tahun baru.

-50 100 150 200 250

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2007 2008

Volume (juta) Nominal ( Rp Triliun )

Perkembangan Volume dan Nilai Transaksi Account Based Card Per Bulan

Pola penggunaan account based card juga dapat

menunjukkan perkembangan tingkat aw areness

masyarakat akan instrumen pembayaran non tunai,

atau dengan kata lain dapat menunjukkan

perkembangan less cash di masyarakat. Hal ini dilihat

dari porsi penggunaan kartu sebagai alat bayar dan

transfer sebagai indikator less cash dibandingkan

dengan porsi penarikan tunai melalui ATM .

Di sisi volume, porsi penarikan tunai masih jauh lebih

besar, yakni selama kurun w aktu 5 tahun terakhir

selalu diatas 70% . Namun demikian apabila dilihat

perkembangannya, porsi tersebut semakin menurun

dari tahun ke tahun. Apabila tahun 2004 porsi

penarikan tunai masih sebesar 78,9% , pada tahu n

2008 porsi tersebut menurun menjadi sebesar 74,8% .

Kondisi yang sama terlihat pula pada sisi nilai dimana

pada tahun 2004 porsi penarikan tunai mencapai

52,7% dan porsi tersebut selalu menurun hingga

mencapai 33,9% pada tahun 2008. Penurunan

transaksi penarikan tunai mengindikasikan bahw a

tingkat kenyamanan dan kepercayaan masyarakat

terhadap alat pembayaran non tunai semakin

meningkat, artinya upaya Bank Indonesia dalam

mendorong less cash society mulai menunjukkan

Halaman 14

78.9% 78.3% 77.9% 76.4% 74.8% 4.8% 4.6% 5.0% 5.5% 5.9% 16.3% 17.1% 17.1% 18.1% 19.3% 2004 2005 2006 2007 2008Tunai Belanja Transfer

Komposisi Jenis Transaksi A ccount Based Card (Volume)

52.7% 44.9% 39.0% 33.3% 33.9% 2.6% 2.1% 1.9% 1.7% 2.1% 44.7% 52.9% 59.1% 65.0% 64.0% 2004 2005 2006 2007 2008

Tunai Belanja Transfer

Komposisi Jenis Transaksi A ccount Based Card (Nilai)

Volume (Juta)

Tahun

Tunai

Belanja

Total

2004

4.37

77.79

82.15

2005

5.26

93.02

98.29

2006

5.69

108.58

114.27

2007

4.80

124.49

129.29

2008

5.39

161.35

166.74

Sumber :EDW BI - LKPBUNilai (Rp Triliun)

Tahun

Tunai

Belanja

Total

2004

2.02

35.10

37.12

2005

2.75

43.65

46.40

2006

3.51

54.85

58.36

2007

3.30

69.30

72.60

2008

3.80

103.47

107.27

Sumber :EDW BI - LKPBUPenggunaan Kartu Per Jenis Transaksi

Uang Elektronik (Electronic M oney)

M eskipun kehadiran alat pembayaran ini masih relatif

baru namun uang elektronik cukup mendapat tempat

di masyarakat. Selama kurang lebih satu setengah

tahun sejak pertama terbit pada April 2007, jumlah

uang elektronik telah mencapai 430 ribu. Berbeda

pada aw al penerbitannya, uang elektronik saat ini

tidak hanya diterbitkan dalam bentuk chip yang

tertanam pada kartu atau media lainnya (chip based),

namun juga telah diterbitkan dalam media lain yaitu

suatu media yang saat digunakan untuk bertransaksi

akan terkoneksi terlebih dulu dengan server penerbit

(server based). Begitu pula dari sisi penggunaannya,

hampir dari seluruh uang elektronik yang diterbitkan

tidak lagi bersifat single purpose namun sudah multi

purpose sehingga dapat diterima di banyak merchant

yang berbeda.

Aktivitas penggunaan uang elektronik pada tahun

2008 mencapai 2,5 juta transaksi atau meningkat

77,1% dari tahun sebelumnya dengan nilai transaksi

sebesar Rp76,7 miliar atau meningkat 93,1% dari

tahun sebelumnya. Bertambahnya penerbit uang

elektronik telah mendorong pesatnya perkembangan

transaksi instrumen pembayaran ini. Sampai dengan

akhir tahun 2008, terdapat 9 penerbit uang elektronik

yang telah mendapatkan izin dari Bank Indonesia.

Berharap trend ini terus berlanjut, sehingga

pertumbuhan uang elektronik yang semakin luas akan

mengurangi penggunaan uang tunai untuk

bertransaksi. Dalam skala yang lebih besar, diyakini

penggunaan uang elektronik secara luas di masyarakat

akan meningkatkan efisiensi biaya transaksi ritel,

terutama dalam mengurangi biaya cash handling.

-50 100 150 200 250 300 350 400 450 500

4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 Ribu Kartu

Halaman 15

Sebagai alat pembayaran, perolehan dan penggunaan

uang elektronik pun cukup mudah. Calon pemegang

hanya perlu menyetorkan sejumlah uang kepada

penerbit atau melalui agen-agen penerbit dan nilai

uang tersebut secara digital disimpan dalam medi a

uang elektronik. Untuk chip based, pemegang dapat

bertransaksi secara off-line melalui uang elektronik

(dalam bentuk kartu atau bentuk lainnya). Sedangkan

pada server based, pemegang akan diberi sarana

untuk mengakses “virtual account” melalui handphone

(sms), kartu akses, atau sarana lainnya, sehingga

transaksi diproses secara on-line. Transaksi melalui

uang elektronik khususnya transaksi yang diproses

secara off-line sangat cepat hanya memerlukan w aktu

kurang lebih 2-4 detik. Saat ini nilai uang yang dapat

disimpan dalam uang elektronik dibatasi tidak lebih

dari Rp1 juta, karena fungsinya memang ditujukan

sebagai alat pembayaran untuk transaksi yang bernilai

kecil. Namun batasan tersebut nantinya dapat saja

disesuaikan dengan melihat perkembangan dan

kebutuhan industri. Dalam mekanisme uang

elektronik, apabila pemegang tidak lagi berminat

menggunakan uang elektronik atau ingin mengakhiri

penggunaan uang elektronik, nilai uang yang ada

pada uang elektronik dapat di-redeem6 sesuai tata

cara yang diatur oleh masing-masing penerbit.

6 Reedem adalah penarikan seluruh sisa nilai uang pada uang elektronik pada saat pemegang mengakhiri peng gunaan uang elektronik tersebut.

Perkembangan Delivery Channel

Kemajuan teknologi informasi semakin mendorong

kemudahan pelaksanaan transfer dana. Teknologi

seperti internet, mobile phone maupun telepon dapat

dimanfaatkan menjadi saluran pembayaran yang

menghubungkan jalur sistem pembayaran yang ada.

M isalnya kita akan melakukan transfer dana, media

konvensional adalah melalui perantara teller di bank,

atau lebih modern lagi dengan menggunakan mesin

ATM . Sekarang dengan kemajuan teknologi, kita tidak

perlu datang antri ke bank ataupun gerai ATM untuk

melakukan instruksi transfer, cek saldo, atau

melakukan pembayaran karena saat ini semua

transaksi tersebut dapat dilakukan melalui internet,

mobile phone atau telepon tanpa harus pergi ke suatu

tempat tertentu.

Di sisi perbankan, penggunaan teknologi ini dapat

dimanfaatkan sebagai salah satu penggalian sumber

dana murah terutama untuk keperluan intermediasi.

Apabila masyarakat merasakan manfaat yang besar

dari kemudahan transaksi, maka mereka akan

terdorong untuk berhubungan atau selalu

berhubungan dengan perbankan. Hal ini tentunya

akan meningkatkan penghimpunan dana masyarakat

pada perbankan yang notabene merupakan dana

murah bagi perbankan. Selanjutnya bank juga

memperoleh fee based income yang akhir-akhir ini

menjadi andalan perbankan untuk memperoleh laba.

M emang pada aw alnya upaya ini memerlukan

investasi yang lumayan besar, tapi apabila perputaran

transaksinya tinggi, bukan tidak mungkin biaya

investasi tersebut akan tertutup oleh fee based income

yang diperoleh. Keuntungan lain adalah berkurangnya

biaya overhead yang harus ditanggung.

Penyelenggaraan Sistem Pembayaran oleh Bank Indonesia

D alam k ed u d u k a n n ya seb a g ai p en ye len g g a ra

sistem BI-RTGS dan SKNBI, Bank Indonesia telah

berupaya m enjamin kelancaran operasional sistem

-2 4 6 8 10 12 14 16 18 20 -50 100 150 200 250 300 350 400 450

4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2007 2008

Rp Milyar Ribu Transaksi

Volume Nilai

Halaman 16

seca r a k eselu r u h an . U p a ya t e r seb u t d ilak u k a n

m el al u i e n h an cem e n t sist em m a u p u n

p e n ye m p u r n aa n b e r b ag ai f i t u r u n t u k

m e n i n g k a t k an k inerja sistem. Selain it u un t uk

menjam in kehandalan sistem back up , selama tahu n

lapo ran telah d ilakukan uji co ba en vironmen t sistem

seban yak 3 kali g una menjamin kesiapan atas

segala aspek baik sistem , p rosedu r, dan sum ber

d aya apabila sistem u tama tidak berjalan dengan

lancar.

Hal diatas men jadi co n cern Bank Ind onesia

mengingat kedua sistem tersebut merupakan

infrastruktur keuangan yang kritikal, sehingga

gangguan pada kedua sistem tersebut dikhaw atirkan

akan mengganggu stabilitas sistem keuangan secara

keseluruhan. Sistem BI-RTGS tergolong dalam SIPS dan

m e r u p a k a n m u a r a p e n ye l e sa i a n d a r i h a m p i r

selu ru h t ransaksi t ransf er dana. Besarn ya coverage

d ana yang di -set tle melalui sistem ini terlih at dari

rat a-rat a h arian n ilai t ran sak si p ad a t ah u n 2 0 0 8

yang mencapai Rp184,2 triliun atau sekitar 94% dari

seluruh total t ransaksi pembayaran secara nasional.

Sementara itu SKNBI tergolong sebagai SW IPS yang

digunakan secara luas dan cakupan volume transaksi

yang cukup besar, dimana selama tahun laporan

mencapai 346 ribu transaksi perhari.

Kinerja Sistem BI-RTGS

Kinerja sistem BI-RTGS dapat dilihat dari prosentase

p en yelesaian t ransak si secara semp urna (set tled )

m en cap ai leb ih dari 9 9 % . Hal in i men u n juk k an

b ah w a lik u idit as d alam sist em BI-RTGS t erjag a

dengan baik dan secara tidak langsung merupakan

cerminan dari tingginya availability sistem BI-RTGS.

U n t u k m e m o n i t o r k i n e r j a si st e m se ca r a

keseluru han, Bank Indo nesia men ggu nakan ukuran

ketersediaan (availability) sistem dan disiplin terhadap

jadw al atau w indow time sistem BI-RTGS. Uku ran

availability tersebut menunjukkan ketersediaan sistem

dalam mendukung operasional sistem BI-RTGS di

seluruh In d o n esia.

Pad a t ah u n 2 0 0 8 t in g kat availab ilit y m en cap ai

9 9 ,9 7 % , d en g an kat a lain p ro sen t ase terjad in ya

sistem d o w n atau sist em tidak bekerja sama sek ali

h an ya sebesar 0,03 % . A rtin ya selama kurun w aktu

satu tahun, dengan 247 hari kerja dan w aktu

operasional rata-rata sepanjang 12 ,5 jam/hari, sistem

BI-RTGS men galami d o w n sek i t a r t o t al 4 7 ,3 5

m en i t . Pad a u m u m n ya t e rja d i n ya sist e m d o w n

p ad a t a h u n lap o ra n d isebabkan adanya gang guan

aplikasi.

Dari sisi disiplin terh adap jad w al operasio nal (w in

-d o w t i m e ) , t e r ca t a t d a l a m sa t u t a h u n

t e r j a d i perpanjangan waktu operasional sebesar 47,35

menit. Perpanjangan w aktu operasional tersebut pada

u m u m n ya d i g u n a k a n u n t u k m en g a k o m o d asi

permintaan anggota sistem BI-RTGS yang karena

berbagai macam hal membutuhkan w aktu lebih

unt uk menyelesaikan operasional transaksinya.

M anajemen Likuiditas Sistem BI-RTGS

Kegiatan mo nito ring lik uiditas sistem BI-RTGS yan g

d ilakukan o leh Bank In do nesia sebagai

p en yelen ggara salah sat un ya adalah dengan

memperhatikan distribu si pen yelesaian transak si

sepanjang jam o perasional. Dist rib usi t ransaksi yan g

merata sepanjang jam o perasional menu njukkan

kadar likuiditas yang cu kup un t uk men duk un g

kelancaran sistem BI-RTGS. Salah satu upaya adalah

melalui penetapan biaya t ran saksi yang leb ih mu rah

d i pagi hari sampai dengan pu kul 14 .00 W IB.

Tujuann ya adalah un t uk mend o ro ng peserta agar

segera menyelesaikan transak si di aw al hari un t uk

meng hin dari perilaku bank salin g men un gg u

t ran saksi di ak hir hari, sehing ga berp o ten si

menim bulkan g ridlo ck.

Selain itu di sisi p eserta ju ga telah ada kesepakatan

d alam men gatu r penyelesaian t ransaksi (th roug hp u t

g uid elines) yang tertuang dalam b ye law s, yak ni

agar bank menyelesaikan 3 0% dari to tal t ransak si

h ariann ya sebelum p uku l 1 0.3 0 W IB, dan 30 %

Halaman 17

selanju t nya 40 % sisan ya sam pai dengan t u tu p

sistem.

Selama tahu n lapo ran, menu njukk an bah w a

d ist rib usi lik uiditas sistem tersebar dengan baik ,

d imana perban din gan dist ribu si sesuai t h roug hp u t

g uid elines terseb u t terpen uh i bahkan terlampaui

karen a t ran saksi yan g diselesaikan d i pen ggalan

w ak tu t erakhir han ya tingg al 3 1,6% . Ko ndisi

t ersebu t meng gam barkan lik uiditas sistem berjalan

d engan baik. Selain itu , p ada tahu n lapo ran ju ga

t idak pernah terjadi g ridlo ck atau kelancaran sistem

p embayaran tergang gu karen a terjadi k ebu t uhan

lik uiditas an tar peserta yan g saling tidak terpenu hi

antar selu ruh peserta RTGS, d engan kata lain , pada

t ah un lapo ran sistem tidak pernah terhen ti

melakukan proses setelmen t ransak si.

42.8% 42.8%

25.6% 24.9%

31.6% 32.0%

0% 20% 40% 60% 80% 100% 120%

2008 2007

awal s.d 10:30 10:30 - 14:30 14:30 s.d akhir

Troug hpu t Sistem BI-RTGS

Ko ndisi k risis keuan gan global yang berim bas p ula

ke In do nesia tern yata tidak berdam pak signifikan

p ada likuiditas sistem BI-RTGS. Krisis yan g terjadi

p ada triw ulan ak hir terseb ut meman g men yebabkan

b eberapa ban k mem iliki ekspo su r tin ggi terhadap

kebu tu han likuiditasnya, tap i mereka masih mamp u

men cuku pi keb u tu han terseb u t karena memiliki

aset liku id beru pa su rat berharga seperti SBI, SW BI

maup un SUN yan g memadai. M em ang ada

b eberapa bank kecil yan g mengalami kesulitan

lik uiditas, terleb ih p ada saat terjadi se gmen tasi

lik uiditas, atau PUAB t idak berjalan den gan baik .

W alaup un kon disi demikian , lik uiditas sistem

BI-RTGS tetap terjaga, hal ini terlihat pula dari hasil

p enelitian Bank Ind onesia dengan men gg unakan

salah sat u aplikasi yaitu aplikasi Bank o f Finlan d

(Bo F)7 (lihat lam piran ).

Kinerja Sistem Kliring

Sepanjang tah un 2 00 8 pen yeleng garaan SKNBI di

selu ru h In donesia secara um um terlaksana dengan

b aik. Ak tivitas t ransak si kliring baik debet mau pu n

k red it mencapai rata-rata Rp6 ,7 t riliun per hari

t erseleng gara melalui jaringan sistem SKNBI.

Sepanjang perio de lapo ran, permasalahan

o perasional yan g terjadi lebih diseb abkan karena

k urang meratanya in f rast ruk tu r jaringan k om unikasi

d i berbagai w ilayah In do nesia. Namu n hal terseb u t

secara keselu ruhan tidak menyebab k an operasio nal

kliring tergangg u dan tidak berdampak pada

stabilitas sistem pemb ayaran.

Dari sisi disiplin terh adap jad w al operasio nal (w in

-d o w t i m e ) , t e r ca t a t d a l a m sa t u t a h u n

t e r j a d i perpanjangan waktu operasional sebesar 45,13

menit. Perpanjangan w aktu operasional tersebut pada

u m u m n ya d i g u n a k a n u n t u k m en g a k o m o d asi

permintaan peserta yang karena sesuatu

memerlukan w aktu lebih untuk menyelesaikan

operasional transaksinya.

M anajemen Likuiditas Sistem Kliring

Keb u tu han lik uiditas peserta pada sistem klirin g

relatif jauh lebih kecil diband in gkan k ebu t uhan

lik uiditas pada sistem BI-RTGS. Disamping karena

t ran saksin ya bersifat retail dibaw ah Rp1 00 ju ta

(khu susn ya u n tuk t ransfer k redit ), ju ga karena sifat

p en yelesaian akh irn ya yang men gg unakan

mek anisme nett ing sehin gga kebu t uhan lik uid itas

h an ya terjadi pad a akhir siklu s kliring. Kebu t uhan

lik uiditas kliring lainn ya terkait dengan pemen uhan

p ref un d sebagai dana aw al d alam kegiatan kliring .

Un tuk klirin g k redit rata-rata likuiditas yang haru s

Halaman 18

d iseto r di pagi hari sebesar 0 ,3 4 kali setelmen nya,

sedan gkan u n tuk kliring debet rata -rata seb esar

3 ,0 2 kali dana yang di -set tle.

0.00 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00

1 2 3 4 5 6 7 8 9 10 11 12

Prefund Debet Prefund Kredit Settlement

Perbandingan Prefund dan Setelmen

Penyediaan p refu nd sebag ai syarat men gik uti klirin g

sepanjang t ah un 20 08 tersebu t t erpen uhi dengan

b aik oleh selu ru h peserta klirin g. Namun demikian

p ada t riw ulan akh ir, terdapat satu bank peserta

yan g tidak m eng iku ti kegiatan kliring . Hal ini terjadi

karen a bank yang bersan gku tan terkena imbas dari

k risis fin ansial global. M eskip un dam pak yan g

d it imb ulkan t erhadap set elmen klirin g tidak

signifikan, namu n Bank Ind onesia meman dan g

p erlu melaku kan peru bahan terh adap mekanisme

p en yelen ggaraan kliring debet dan setelmen nya.

Resp on kebijakan yang ditem puh adalah

menetapkan p rinsip no m oney n o game un t uk

p en yelesaian t ransaksi kliring debet .

Cek/Bilyet Giro Kosong

Im bas k risis finan sial jug a men yebabkan p enu runan

p ada ak tivitas kliring debet pada t riw ulan terakhir.

M en u ru nn ya ak tivitas in i di sisi lain d iiku ti dengan

menin gkatn ya jumlah t olakan cek dan bilyet giro

karen a alasan sald o tidak cuk up dan rekenin g

d it u tu p, atau diseb u t ju ga den gan istilah cek atau

b ilyet giro k oson g. Selama tahun 2008, penerbitan

cek dan bilyet giro kosong mencapai 456 ribu di sisi

volume dan Rp12,5 triliun di sisi nilai transaksi. Bila

dibandingkan dengan tahun 2007, penerbitan cek dan

bilyet giro kosong ini naik sebesar 18,2% di sisi

volume dan 49,7% di sisi nilai. Dibandingkan dengan

total penyerahan cek dan bilyet giro, penerbitan cek

dan bilyet giro kosong pada tahun 2008 adalah

sebesar 1,1% di sisi volume dan 1,0% di sisi nilai

transaksi. 0 5000 10000 15000 20000 25000 30000 35000 40000 45000 Ja n -0 7 F e b -0 7 M a r-0 7 A p r-0 7 M a y -0 7 Ju n -0 7 Ju l-0 7 A u g -0 7 S e p -0 7 O c t-0 7 N o v -0 7 D e c -0 7 Ja n -0 8 F e b -0 8 M a r-0 8 A p r-0 8 M a y -0 8 Ju n -0 8 Ju l-0 8 A u g -0 8 S e p -0 8 O c t-0 8 N o v -0 8 D e c -0 8 Cek BG

Perkembangan Penarikan Cek/BG Kosong berdasarkan

Volume Transaksi -200 400 600 800 1,000 1,200 Ja n -0 7 F e b -0 7 M a r-0 7 A p r-0 7 M a y -0 7 Ju n -0 7 Ju l-0 7 A u g -0 7 S e p -0 7 O c t-0 7 N o v -0 7 D e c -0 7 Ja n -0 8 F e b -0 8 M a r-0 8 A p r-0 8 M a y -0 8 Ju n -0 8 Ju l-0 8 A u g -0 8 S e p -0 8 O c t-0 8 N o v -0 8 D e c -0 8 R p M il ia r Cek BG

Perkembangan Penarikan Cek/BG Kosong berdasarkan

Nilai Transaksi

Untuk menekan terjadinya penerbitan cek dan bilyet

giro kosong, Bank Indonesia memberikan sanksi tegas

kepada penarik cek dan bilyet giro kosong dengan

mencantumkan identitas penarik cek dan bilyet giro

kosong dalam Daftar Hitam Nasional (DHN). DHN

merupakan daftar yang berisi identitas penarik cek

dan/atau bilyet giro kosong dimana databasenya telah

terintegrasi secara nasional sejak tahun 2006. Penarik

cek dan/atau bilyet giro kosong dikelola oleh masing

-masing bank serta dilaporkan secara online dan

periodik kepada Bank Indonesia. Selanjutnya, Bank

Indonesia mengkompilasi data penarik cek dan/atau

bilyet giro kosong yang dilaporkan oleh bank, dan

Halaman 19

seluruh bank peserta kliring. Perkembangan DHN

dapat dilihat pada grafik di baw ah ini :

Perkem bangan DHN berdasarkan kepemilikan rekening

Peta Penyelenggaraan Sistem Pembayaran di Indonesia

Tabel Penyelenggaraan Sistem Pembayaran di

Indonesia menunjukkan jenis sistem pembayaran yang

beroperasi di Indonesia serta penjelasan mengenai

mekanisme, penyelenggara dan peserta sistem

Halaman 20

Tabel Penyelenggaraan Sistem Pem bayaran di Indonesia

Sistem Tipe Transaksi Penyelenggara Peserta

Bank Indonesia - Real Time Gross Settlement System (BI-RTGS)

• Transfer Kredit • Bank Indonesia • Seluruh bank termasuk unit usaha syariah (152 peserta)

• Transaksi menggunakan central bank money • 1 Perusahaan ATM Switching Company

• Lebih diutamakan untuk transaksi nilai besar dan bersifat penting seperti transaksi pengelolaan moneter, transaksi Pemerintah, transaksi Pasar Uang Antar Bank, transaksi setelmen hasil kliring antar bank dan kliring pasar modal

• Kantor Pos Indonesia

• Setelmen untuk transaksi surat berharga (SBI dan SUN) yang setelmennya dilakukan pada sistem Bank Indonesia Scripless Securities Settlement System (BI-SSSS)

• PT. Kustodian Sentral Efek Indonesia (KSEI)

• Mekanisme gross settlement dan bersifat no money no game

Sistem Kliring Nasional Bank Indonesia (SKNBI)

• Transfer Kredit untuk transaksi retail dengan nilai di bawah Rp 100 juta

• Bank Indonesia • Seluruh bank termasuk unit usaha syariah 152 peserta)

• Kliring warkat debet (cek, bilyet giro, nota debet lainnya)

• Mekanisme net settlement

Bank Indonesia Scripless Securities Settlement System (BI-SSSS)

• Berfungsi sebagai sarana setelmen dan pencatatan kepemilikan surat berharga secara elektronis

• Bank Indonesia • 140 Bank umum termasuk unit usaha syariah

• Setelmen surta berharga yang dilakukan melalui BI-SSSS dilakukan secara DVP

• Sub registry yang terdiri atas 16 bank

yang serupa dengan lembaga kustodian

• Broker yang terdiri atas 13 badan

usaha non bank dan 1 lembaga penjamin simpanan

Central Depository and Book Entry Settlement System (C-Best)

• Setelmen dana untuk penyelesaian sisi dana dari transaksi sekuritas yang diperdagangkan di pasar modal

• PT. Kustodian Sentral Efek Indonesia (KSEI)

• Seluruh anggota Bursa Efek Indonesia

• Setelmen dana dilakukan melalui 4 bank setelmen yang menjadi tempat rekening anggota bursa

Shared ATM Network (Nasional)

• Transfer dana elektronik menggunakan kartu ATM

• PT. Artajasa Pembayaran Elektronis (ATM Bersama)

• 67 Bank umum dan 2 BPR

• PT. Rintis Sejahtera (PRIMA)

• 33 Bank umum

• PT. Daya Network Lestari (ALTO)

• 14 Bank umum dan 1 BPR

Halaman 21

Shared ATMNetwork (Internasional)

• Transfer dana elektronik menggunakan kartu ATM

• Mastercard International (Cirrus)

• 13 Bank umum dan PT. Artajasa

• Visa International (Plus)

• 26 Bank umum

Jaringan Kart