SUMBER-SUMBER PEMBIAYAAN UNTUK AGRIBISNIS

SUMBER-SUMBER PEMBIAYAAN UNTUK AGRIBISNIS

E

E NDANG NDANGS TS THOHARIHOHARI

Direktur Pembiayaan, Ditjen

Direktur Pembiayaan, Ditjen Bina Sarana Pertanian, JakartaBina Sarana Pertanian, Jakarta

PENDAHULUAN PENDAHULUAN

Sektor pertanian merupakan salah satu sektor yang cukup strategis dalam pembangunan dan Sektor pertanian merupakan salah satu sektor yang cukup strategis dalam pembangunan dan pemulihan

pemulihan ekonomi ekonomi selama selama berlangsung berlangsung krisis krisis ekonomi, ekonomi, terutama terutama dalam dalam produksi produksi pangan,pangan, pertumbuhan GDP,

pertumbuhan GDP, substitusi impor, substitusi impor, penyediaan penyediaan lapangan lapangan kerja kerja dan dan kesempatan berusaha. kesempatan berusaha. DalamDalam pembangunan

pembangunan sektor sektor pertanian pertanian antara antara lain lain dilaksanakan dilaksanakan melalui melalui pendekatan pendekatan sistem sistem dan dan usahausaha agribisnis yang berdaya saing, berkerakyatan, berkelanjutan dan terdesentralistis serta mencakup agribisnis yang berdaya saing, berkerakyatan, berkelanjutan dan terdesentralistis serta mencakup baik aspek hulu, budidaya dan aspek hi

baik aspek hulu, budidaya dan aspek hilir, maupun komponen pendukungnya.lir, maupun komponen pendukungnya.

Salah satu aspek pendukung bergeraknya usaha agribisnis tersebut adalah adanya dukungan Salah satu aspek pendukung bergeraknya usaha agribisnis tersebut adalah adanya dukungan permodalan, antara l

permodalan, antara lain melalui skiain melalui skim-skim kredit m-skim kredit perbankan dan non perbankan. Adanya UU perbankan dan non perbankan. Adanya UU No. 23No. 23 tahun 1999 tentang Bank Indonesia dan LoI antara Pemerintah Indonesia dengan IMF, maka: (1) tahun 1999 tentang Bank Indonesia dan LoI antara Pemerintah Indonesia dengan IMF, maka: (1) pemerintah

pemerintah tidak tidak lagi lagi menyediakan menyediakan KLBI, KLBI, (2) (2) pola pola penyaluran penyaluran kredit kredit tidak tidak lagilagi channeling channeling tetapi tetapi executing,

executing, dan (3) resiko kredit 100% ditanggung oleh perbankan. Pada masa transisi masih dan (3) resiko kredit 100% ditanggung oleh perbankan. Pada masa transisi masih diperlukan skim kredit yang fleksibel, luwes dan sederhana tetapi ada rambu-rambu yang dapat diperlukan skim kredit yang fleksibel, luwes dan sederhana tetapi ada rambu-rambu yang dapat mencegah terjadinya penyimpangan dan atau penyelewengan, sehingga kredit tersebut dapat mencegah terjadinya penyimpangan dan atau penyelewengan, sehingga kredit tersebut dapat mencapai sasaran baik dari

mencapai sasaran baik dari segi jumlah, waktu maupun penerima kredit. Skim kredit tersebut adalahsegi jumlah, waktu maupun penerima kredit. Skim kredit tersebut adalah Skim Kredit Ketahanan Pangan (KKP) yang dimulai efektif pada bulan Oktober tahun 2000.

Skim Kredit Ketahanan Pangan (KKP) yang dimulai efektif pada bulan Oktober tahun 2000. Pelaksanaan penyaluran kredit dengan pola

Pelaksanaan penyaluran kredit dengan pola executing executing , lembaga keuangan perbankan dan non, lembaga keuangan perbankan dan non perbankan cenderung

perbankan cenderung hati-hati dan menerapkan prinsiphati-hati dan menerapkan prinsip prudential banking prudential banking dengan 5 C ( dengan 5 C (Collateral,Collateral, Capital, Character, Capacity, Condition

Capital, Character, Capacity, Condition), sehingga realisasi penyaluran kredit relatif kecil dan), sehingga realisasi penyaluran kredit relatif kecil dan lambat. Hal ini antara lain disebabkan adanya trauma kredit macet seperti masa lalu, dimana lambat. Hal ini antara lain disebabkan adanya trauma kredit macet seperti masa lalu, dimana beberapa

beberapa bank bank menerapkan menerapkan agunan agunan tambahan tambahan seperti seperti sertifikat sertifikat tanah, tanah, tidak tidak adanya adanya lembagalembaga penjamin/avalis dan

penjamin/avalis dan beberapa pelaku beberapa pelaku usaha tidak usaha tidak layak menerima layak menerima kredit, antara kredit, antara lain masih lain masih adanyaadanya tunggakan KUT.

tunggakan KUT.

Skim kredit untuk sektor pertanian selama ini terfokus pada usaha budidaya (

Skim kredit untuk sektor pertanian selama ini terfokus pada usaha budidaya (on-farmon-farm) dengan) dengan komoditas terbatas, misalnya seperti KUT dan KKP. Padahal usaha agribisnis hulu dan hilir juga komoditas terbatas, misalnya seperti KUT dan KKP. Padahal usaha agribisnis hulu dan hilir juga memerlukan dukungan pembiayaan dan memiliki nilai ekonomis yang cukup baik. Untuk itu, memerlukan dukungan pembiayaan dan memiliki nilai ekonomis yang cukup baik. Untuk itu, Departemen Pertanian memandang perlu adanya skim kredit yang dapat digunakan untuk Departemen Pertanian memandang perlu adanya skim kredit yang dapat digunakan untuk membiayai usaha pada aspek hulu,

membiayai usaha pada aspek hulu, on-farmon-farm dan hilir serta pendukungnya dan untuk berbagai dan hilir serta pendukungnya dan untuk berbagai komoditas, yaitu Skim Kredit

komoditas, yaitu Skim Kredit Agribisnis (SKA).Agribisnis (SKA).

Sumber pembiayaan lain yang dapat dimanfaatkan untuk

Sumber pembiayaan lain yang dapat dimanfaatkan untuk mendukung pengembangan agribisnismendukung pengembangan agribisnis antara lain adalah: Kredit Taskin, Modal Ventura, Pemanfaatan Laba BUMN, Pegadaian, Kredit antara lain adalah: Kredit Taskin, Modal Ventura, Pemanfaatan Laba BUMN, Pegadaian, Kredit Komersial perbankan, (Kupedes dari BRI, Swamitra dari Bank Bukopin, Kredit Usaha Kecil dari : Komersial perbankan, (Kupedes dari BRI, Swamitra dari Bank Bukopin, Kredit Usaha Kecil dari : BNI, Bank Danamon, BII, Bank Mandiri, Kredit BCA, Kredit Pengusaha Kecil dan Mikro (KPKM) BNI, Bank Danamon, BII, Bank Mandiri, Kredit BCA, Kredit Pengusaha Kecil dan Mikro (KPKM) dari Bank Niaga, Kredit Modal Kerja

dari Bank Niaga, Kredit Modal Kerja dari Bank Agro Niaga), dan dari Bank Agro Niaga), dan pemanfaatan Lembaga Keuanganpemanfaatan Lembaga Keuangan Mikro (LKM) di pedesaan.

SKIM KREDIT AGRIBISNIS (SKA)

Skim Kredit Agribisnis (SKA) mencakup tidak saja usaha on-farm, tetapi juga untuk usaha agribisnis hulu dan hilirnya. Komoditas yang akan dibiayai meliputi komoditas tanaman pangan, hortikultura, perkebunan, dan peternakan yang merupakan komoditas unggulan (high value commodities). SKA disusun untuk mendukung pengembangan agribisnis sektor hulu, on-farm dan hilir. Prinsip SKA adalah (a) dapat merubah image petani untuk tidak mengandalkan sumber pembiayaan dengan bunga murah, (b) pengelolaan penggunaan kredit yang transparan, (c) sistem pengembalian kredit dengan pola reward dan punishment , (d) fleksibel baik dalam besarnya kredit, pola kredit, jangka pengembalian dan pelayanan, serta (e) prosedur dan mekanisme pengajuan, penyaluran dan pengembalian kredit yang sederhana.

Menindaklanjuti MoU antara Gubernur Bank Indonesia dan Menko Kesra tentang penanggulangan kemiskinan melalui pemberdayaan dan pembangunan usaha mikro, kecil dan menengah (UMKM) maka perbankan akan menyalurkan kredit kepada UMKM pada tahun 2003 sebesar Rp. 42,4 Trilyun. Untuk sektor agribisnis telah disepakati sebesar Rp. 12,4 Trilyun melalui SKA. Dalam rangka peluncuran SKA telah dilaksanakan penandatanganan MoU tentang pemanfaatan portofolio kredit untuk UMKM sektor pertanian antara Direktorat Jenderal Bina Sarana Pertanian dengan 9 (sembilan) Perbankan terkemuka yang disaksikan oleh Menteri Pertanian, yaitu: PT Bank Mandiri, PT Bank BRI, PT Bank BNI, PT Bank Danamon, PT Bank Bukopin, Bank Niaga, Bank BCA, Bank BII, Bank Agro Niaga.

SKA yang masih dalam proses ini mempunyai ketentuan sebagai berikut:

• Pola penyaluran kredit dilakukan melalui pola executing dengan resiko kredit ditanggung

sepenuhnya oleh perbankan.

• Sumber pendanaan berasal dari perbankan sehingga keputusan akhir penyaluran kredit berada

di perbankan.

• Kegiatan yang dibiayai meliputi agribisnis hulu seperti industri perbenihan/pembibitan, industri

agrokimia dan industri agro-otomotif, on-farm yaitu untuk budidaya tanaman, serta hilir yaitu untuk kegiatan pengolahan dan pemasaran.

• Debitor yang dibiayai adalah usaha individu, usaha kelompok, maupun usaha agribisnis yang

dilakukan oleh UMKM.

• Jenis kredit yang dibiayai adalah kredit modal kerja dan atau kredit investasi. • Jangka waktu kredit adalah 1-2 tahun untuk kredit modal kerja.

Total kebutuhan kredit yang diperlukan untuk mendukung SKA adalah sebesar Rp. 12,439 trilyun yang terdiri dari: (a). agribisnis hulu sebesar Rp. 4,750 trilyun; (b). agribisnis on-farm sebesar Rp. 5,448 trilyun; (c). agribisnis hilir sebesar Rp. 2,240 trilyun.

Saat ini SKA berlaku bunga komersial sebesar 18%. Departemen Pertanian mengusulkan agar suku bunga SKA diharapkan dapat disubsidi oleh pemerintah sebesar 5%. Secara rinci disampaikan dukungan SKA untuk masing-masing sub sektor dari hulu, on-farm dan hilir.

Subsektor peternakan

• Subsistem hulu : peralatan inseminasi buatan (IB), alat pencacah pakan ternak, alat ummb,

alat press jerami, alat mesin tetas telur

• Subsistem budidaya : sapi potong, kambing/domba, ayam ras pedaging, ayam petelur dan itik • Subsistem hilir : mesin pellet, mesin penggilling jagung, tangki susu, cooling unit, milk

can, pencabut bulu ayam dan alat pengangkut ayam

Subsektor perkebunan

• Subsistem hulu : pembangunan sumber benih, alat penyemprot hama bertekanan, tiang

rambat lada, alat angkut perkebunan

• Subsistem budidaya : karet, kelapa sawit, kakao, kapas, tebu, tembakau, lada, jambu mete, rami,

nilam, abaca, kelapa dan panili.

• Subsistem hilir : alat sangrai, penggiling kopi dan kakao

Subsektor tanaman pangan

• Subsistem hulu : benih tanaman, pengadaan benih, peralatan (traktor roda dua, pompa air),

kios saprodi

• Subsistem budidaya : kacang tanah, kacang hijau, padi, jagung

• Subsistem hilir : penggilingan padi, alat perontok, pengering serba guna, pengadaan

pangan

Subsektor hortikultura

• Subsistem hulu : peralatan pompa air irigasi, irigasi tetes, kios saprodi

• Subsistem budidaya : cabai merah, bawang merah, bawang putih, kentang, tomat, kubis, nenas,

mangga, jeruk, salak

• Subsistem hilir : alat pengolah (bawang merah, kripik kentang, kripik pisang, selai nenas)

Guna mendorong realisasi bussiness plan perbankan ke sektor produktif (termasuk agribisnis), maka Bank Indonesia bersama Komite Penanggulangan Kemiskinan (KPK) akan memberdayakan adanya konsultan keuangan mitra bank (KKMB). Peran KKMB dalam merealisasikan business plan perbankan tersebut digunakan untuk pendampingan penyusunan proposal, pemantauan, identifikasi UMKM dan pendampingan UMKM dalam menjalankan usahanya. Di masyarakat cukup banyak jenis dan aneka ragam konsultan/pendamping, baik yang dibina oleh Instansi/ Departemen Teknis (PPS/PPL untuk Deptan, PSL-Depsos, BDS-Kantor Meneg Koperasi dll), Swasta Konsultan (Inkindo, Iwapi, Kadin dan konsultan lainnya), LPSM (Bina Swadaya, LP3ES, dll) maupun lembaga penelitian (perguruan tinggi dan swasta). KKMB ini direncanakan berasal dari konsultan/pendamping tersebut di atas dengan persyaratan tertentu yang selanjutnya akan diberdayakan kompetensinya dalam aspek keuangan/perbankan untuk dapat berfungsi sebagai

intermediasi antara UMKM dan perbankan. Departemen Pertanian sedang berusaha untuk dapat menyiapkan KKMB dalam pelaksanaan SKA.

Peluncuran SKA diperlukan dukungan dari berbagai pihak yaitu dari:

1. Lembaga Legislatif-DPR sebagai mitra pemerintah dalam rangka persetujuan subsidi suku bunga.

2. Pemerintah melalui Departemen Keuangan dalam hal penyediaan subsidi suku bunga sebesar 5%.

3. Lembaga penjamin agar perbankan lebih yakin dalam menyalurkan kredit.

4. Pemerintah daerah terutama dalam hal pemilihan petani/peternak/pekebun yang layak untuk dibiayai, dan pembagian resiko kredit, serta ikut membantu kelancaran pengembalian kredit.

Langkah-langkah operasional SKA meliputi :

1. Sebagai tahap awal, pemerintah harus memprioritaskan beberapa bank yang mempunyai kompetensi di sektor agribisnis untuk dapat menyalurkan kredit agribisnis.

2. Pemerintah memfasilitasi pelaksanaan pendidikan perkreditan sektor agribisnis untuk mendidik tenaga-tenaga perbankan agar mempunyai kompetensi yang memadai dalam bidang kredit agribisnis.

3. Perbankan harus meningkatkan kerjasama dengan Lembaga Asuransi untuk memperkecil risiko kredit agribisnis antara lain kerjasama dengan PT. Askrindo dan Perum Sarana Pengembangan Usaha sebagai penjamin kredit agribisnis.

4. Perbankan lebih memberikan kelonggaran persyaratan kredit untuk kredit agribisnis antara lain dengan kelonggaran syarat audit laporan keuangan maupun syarat penilaian aset.

5. Perbankan melakukan kerjasama dengan instansi terkait seperti Departemen Keuangan, Departemen Pertanian, Departemen Kelautan dan Perikanan, dan Ikatan Akuntansi Indonesia.

SUMBER PEMBIAYAAN LAINNYA UNTUK USAHA AGRIBISNIS

Sumber-sumber pembiayaan lainnya untuk mendukung pengembangan agribisnis antara lain sebagai berikut:

Kredit ketahanan pangan (KKP)

KKP adalah kredit investasi dan atau modal kerja yang diberikan oleh Bank Pelaksana kepada petani, peternak, kelompok (tani dan peternak) dalam rangka pembiayaan intensifikasi padi, jagung,

kedelai, ubi kayu, ubi jalar, budi daya tebu, peternakan sapi potong, sapi perah, ayam buras, itik, usaha penangkapan ikan dan pengadaan pangan gabah, jagung dan kedelai. Dengan demikian untuk komoditas perkebunan yang lain tidak dapat dibiayai dari skim KKP. Pola penyaluran KKP melalui pola executing, dengan sumber dana 100% berasal dari dana perbankan dan resiko sepenuhnya

Pelaksanaan penyaluran KKP diperpanjang selama 2 (dua) tahun lagi, sehingga ketentuan batas jatuh tempo terakhir pengembalian KKP semula tidak melebihi 31 Desember 2003 berubah menjadi 31 Desember 2005. Dengan adanya penyesuaian tingkat bunga kredit bank, maka dalam rangka pendanaan KKP besarnya subsidi bunga dan tingkat bunga yang dikenakan petani mengalami perubahan seperti pada Tabel 1. Ketentuan subsidi bunga dan tingkat suku bunga penerima KKP

tersebut berlaku mulai 1 Mei 2003.

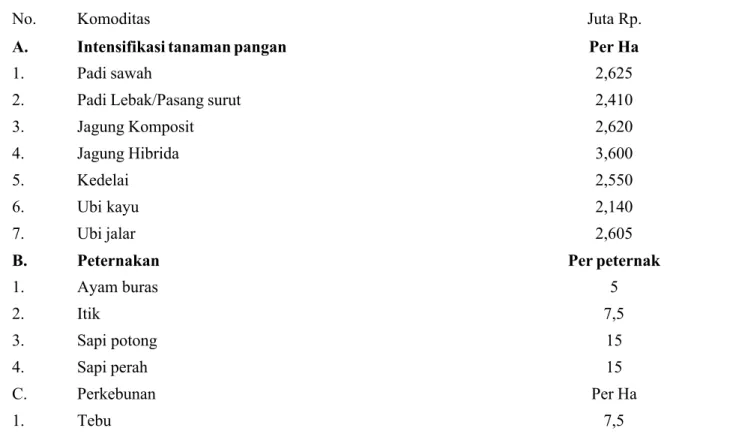

Kebutuhan indikatif KKP yang tertuang dalam Keputusan Menteri Pertanian No. 399/Kpts/BM.530/8/2000 mencakup biaya sarana produksi (benih, pupuk, pestisida), biaya garapan dan biaya panen dan pasca panen adalah seperti pada Tabel 2.

Tabel 1. Suku bunga dan subsidi bunga KKP

Uraian Semula Menjadi

Subsidi bunga

- KKP intensifikasi padi, jagung, kedelai, ubi kayu dan ubi jalar. - KKP perikanan, peternakan, budidaya tebu dan pengadaan pangan

10% 6%

9% 5% Tingkat suku bunga kepada penerima KKP

- KKP intensifikasi padi, jagung, kedelai, ubi kayu dan ubi jalar - KKP perikanan, peternakan, budidaya tebu dan pengadaan pangan.

11% 15%

9% 13%

Tabel 2. Kebutuhan indikatif KKP

No. Komoditas Juta Rp.

A. 1. 2. 3. 4. 5. 6. 7. B. 1. 2. 3. 4. C. 1.

Intensifikasi tanaman pangan

Padi sawah

Padi Lebak/Pasang surut Jagung Komposit Jagung Hibrida Kedelai Ubi kayu Ubi jalar Peternakan Ayam buras Itik Sapi potong Sapi perah Perkebunan Tebu Per Ha 2,625 2,410 2,620 3,600 2,550 2,140 2,605 Per peternak 5 7,5 15 15 Per Ha 7,5

Besarnya plafon dana KKP secara nasional yang disediakan oleh perbankan untuk sektor tanaman pangan, perkebunan, peternakan, pengadaan pangan dan perikanan adalah Rp. 2,082 trilyun. Total realisasi penyaluran KKP posisi 1 Juli 2003 mencapai Rp. 1,268 trilyun atau 60,93% dari plafon sebesar Rp. 2,082 trilyun. Realisasi KKP tersebut disalurkan untuk:

• Intensifikasi Tanaman Pangan sebesar Rp. 183,364 milyar (23,35% dari plafon)

• Budidaya Tanaman Tebu sebesar Rp. 873,824 milyar (93,9% terhadap plafon 2001/2002 dan

76,9% terhadap plafon 2002/2003)

• Peternakan sebesar Rp. 134,584 milyar (47,69% dari plafon)

• Usaha Penangkapan Ikan sebesar Rp. 8,224 milyar (18,89% dari plafon) • Pengadaan Pangan sebesar Rp. 68,768 milyar (23,32% dari plafon).

Adapun lima besar Bank Umum yang telah menyalurkan KKP adalah:

• Bank BRI sebesar Rp. 578,215 milyar (85,94% dari plafon).

• Bank Agro Niaga sebesar Rp. 309,684 milyar (98,7% dari plafon 2001/2002 dan 76,7% dari

plafon 2002/2003).

• Bank BNI sebesar Rp. 71,949 milyar (38,48% dari plafon). • Bank Bukopin sebesar Rp. 62,489 milyar (19,50% dari plafon).

Bank Mandiri sebesar Rp. 55,248 milyar (28,87% dari plafon).

Lima besar Bank Pembangunan Daerah yang telah menyalurkan KKP adalah:

• BPD Jatim sebesar Rp. 50,283 milyar (88,22% dari plafon). • BPD Bali sebesar Rp. 42,021 milyar (42,02% dari plafon). • BPD Jabar sebesar Rp. 8,872 milyar (35,49% dari plafon). • BPD Sumsel sebesar Rp. 3,598 milyar (35,98% dari plafon). • BPD Jateng sebesar Rp. 1,501 milyar (5,29% dari plafon).

Realisasi penyaluran KKP tersebut diatas sebesar Rp. 1,268 trilyun (60,93% dari plafon) masih dianggap belum optimal. Secara rinci realisasi KKP posisi 1 Juli 2003 per Bank Pelaksana, per Propinsi dan per Kegiatan Usaha disajikan pada Lampiran-1 dan Lampiran-2.

Realisasi penyaluran KKP masih dirasakan belum optimal, hal ini antara lain disebabkan: a. Adanya kehati-hatian perbankan dalam menyalurkan KKP mengingat trauma tunggakan KUT

yang cukup besar.

b. Beberapa Bank Pelaksana masih memerlukan agunan tambahan berupa sertifikat tanah sebagai persyaratan kredit.

c. Masih terbatasnya lembaga penjaminan dan avalis.

Upaya tindak lanjut agar dana KKP dapat dimanfaatkan secara optimal adalah dilakukan melalui Pola Kerjasama Kemitraan antara Perbankan, Konsorsium Sarana Produksi/Sarana Peternakan, Perusahaan Swasta lainnya dan Pemerintah Daerah seperti dilakukan pada komoditi padi, jagung dan peternakan yang telah dikembangkan di beberapa daerah.

Kredit Taskin Agribisnis

Kredit Taskin Agribisnis merupakan kredit berbunga murah yang ditujukan untuk meningkatkan investasi agribisnis skala kecil/rumah tangga sekaligus untuk mengentaskan kemiskinan di daerah. Kredit ini bersumber dari Yayasan Dakap dan Yayasan Mandiri.

Beberapa ketentuan Kredit Taskin Agribisnis adalah sebagai berikut:

• Penerima Kredit : Kelompok tani Taskin (keluarga pra sejahtera dan sejahtera I).

• Plafon Kredit : Untuk kelompok maksimun Rp. 50 juta dan untuk anggota kelompok sebesar

Rp. 2 juta.

• Suku Bunga : 12% per tahun

• Jangka waktu : 1 sampai dengan 3 tahun. • Jaminan : Kelayakan usaha

• Bank Pelaksana : Bank BPD

Modal Ventura

Modal ventura merupakan salah satu sumber pembiayaan non perbankan yang dipergunakan untuk semua sektor usaha produktif melalui kerjasama antara Perusahaan Modal Ventura dengan Pengusaha Kecil/Menengah. Beberapa ketentuan tentang Modal Ventura adalah sebagai berikut :

• Penerima kredit : Pengusaha kecil dan menengah.

• Plafon kredit : - Perusahaan Modal Ventura daerah Rp. 100 juta.

- PT.Bahana Artha Ventura maksimun Rp. 500 juta.

• Pola pembiayaan : Pola penyertaan langsung dan bagi hasil. • Jangka Waktu : 3 sampai 6 tahun

• Pelaksana : PT. Bahana Artha Ventura dan Perusahaan Modal ventura Daerah.

Dana laba BUMN

Dana Laba BUMN merupakan salah satu sumber pembiayaan bagi pengusaha kecil dan menengah dengan suku bunga yang sangat rendah. Beberapa ketentuan tentang Dana Laba BUMN adalah sebagai berikut :

• Penerima kredit : Pengusaha kecil dan koperasi • Plafon kredit : maksimal Rp. 25 juta

• Suku bunga : 6% per tahun • Jangka waktu : 2 tahun

• Sumber dana : BUMN setempat

Pegadaian

Perum Pegadaian telah melaksanakan uji coba gadai gabah di Kabupaten Indramayu bekerjasama dengan Ditjen Bina Sarana Pertanian dengan hasil cukup baik. Perum Pegadaian merencanakan pengembangan sistem tunda jual di beberapa propinsi sentra produksi padi, seperti Jawa Barat, Jawa Tengah, Jawa Timur, Sulawesi Selatan dan sebagainya. Prinsipnya petani dapat memperoleh kredit dari pegadaian dengan jaminan gabah, terutama pada saat panen raya pada saat harga gabah turun. Dengan demikian Perum Pegadaian juga merupakan salah satu alternatif sumber pembiayaan untuk pengembangan alsintan. Namun suku bunga gadai cukup tinggi, yaitu 1,75% per

15 hari maksimum 4 bulan, karena sumber dana yang digunakan berasal dari kredit komersial.

Skim kredit komersial

Skim Kredit Komersial merupakan sumber permodalan dengan suku bunga komersial dan dapat dimanfaatkan untuk mengembangkan sektor pertanian. Secara garis besar skim kredit komersial antara lain adalah:

KUPEDES (Kredit Umum Pedesaan) dari BRI

KUPEDES merupakan sumber permodalan di pedesaan yang disalurkan oleh BRI Unit kepada masyarakat pedesaan untuk sektor pertanian, industri dan jasa. Beberapa ketentuan tentang KUPEDES adalah sebagai berikut:

• Penerima kredit : Perorangan/perusahaan yang layak

• Sektor usaha : Sektor pertanian, perdagangan, industri dan jasa • Plafon : Rp. 50 ribu sampai dengan Rp. 50 juta

• Suku bunga : komersial

• Jaminan : Agunan berupa benda bergerak dan tidak bergerak

SWAMITRA dari Bank Bukopin

• Penerima kredit : Pengusaha/perorangan anggota dan non anggota • Sektor usaha : Semua usaha produktif

• Plafon : Rp. 1 juta s/d Rp. 50 juta

• Suku bunga : 30% per tahun (berubah sesuai kondisi pasar) • Jangka waktu : 1 s/d 3 tahun

Kredit Usaha Kecil dari BNI

• Penerima kredit : Pengusaha kecil

• Plafond kredit : Rp. 50 Juta s/d Rp. 350 Juta (melampirkan NPWP) • Suku bunga : Komersial

• Jangka waktu : Maksimum 1 tahun (untuk Kredit Modal Kerja), untuk Kredit Investasi

disesuaikan dengan jenis investasi yang dibiayai

• Jaminan : Agunan barang bergerak maupun tidak bergerak

Kredit Usaha Kecil dari Bank Danamon

• Penerima kredit : Pengusaha kecil

• Plafond kredit : 1. KUK mikro : s/d Rp. 50 juta

2. KUK dasar: Rp. 50 juta s/d Rp. 100 juta 3. KUK prima: Rp. 100 juta s/d Rp.350 juta

• Suku bunga : Komersial yang berlaku di pasar

• Jangka waktu : Maksimum 1 tahun (untuk kredit modal kerja), untuk kredit investasi 5

tahun

• Jaminan : Agunan barang bergerak maupun tidak bergerak

Kredit BCA

• Penerima kredit : Pengusaha produktif

• Syarat : Telah menjadi nasabah BCA Selama 3 Bulan, Prudential Banking (5C) • Plafond kredit : Sesuai kebutuhan debitur

• Suku bunga : Komersial sesuai ketentuan BCA • Jangka Waktu : Maksimum 1 tahun dapat diperpanjang • Jaminan : Agunan barang bergerak atau tidak bergerak

Kredit Usaha Kecil dari Bank Mandiri

• Penerima kredit : Pengusaha kecil

• Plafond kredit : Maksimum s/d Rp. 350 Juta

• Suku bunga : Komersial sesuai ketentuan Bank Mandiri

• Jangka waktu : Maksimum 1 tahun (untuk Kredit Modal Kerja), dan 10 tahun (untuk

• Jaminan : Agunan barang bergerak maupun tidak bergerak

Kredit Usaha Kecil dari BII

• Penerima Kredit : Pelaku usaha perusahaan atau perorangan

• Sektor Usaha : Semua usaha produktif (modal kerja dan investasi) • Plafond Kredit : Maksimum s/d Rp. 350 Juta

• Suku Bunga : Komersial sesuai ketentuan BII

• Jangka Waktu : 1. Kredit Modal Kerja: Maksimal 1 Tahun

2. Kredit Investasi: Maksimal 10 tahun

• Jaminan : Agunan barang bergerak maupun tidak bergerak

Kredit Kepada Pengusaha Kecil dan Mikro dari Bank Niaga

• Penerima kredit : Pengusaha mikro dan kecil perseorangan ataupun perusahaan • Sektor Usaha : Semua usaha produktif

• Suku Bunga : Komersial sesuai ketentuan Bank Niaga • Jangka waktu : 1 Tahun

• Jaminan : Agunan barang bergerak maupun tidak bergerak

Kredit Modal Kerja dari Bank Agro Niaga

• Penerima kredit : Usaha perorangan/perusahaan yang memiliki ijin usaha • Sektor usaha : Semua usaha produktif

• Suku bunga : Komersial sesuai ketentuan Bank Agro Niaga • Jangka waktu : Data tidak tersedia

• Jaminan : sertifikat tanah dan bangunan

Lembaga Keuangan Mikro (LKM)

Untuk mengantisipasi kondisi kebijakan perbankan yang bersifat branch banking system maka dari aspek pembiayaan, Departemen Pertanian mempunyai kebijakan untuk mengembangkan dan memberdayakan Lembaga Keuangan Mikro (LKM) yang dapat menjadi sumber pembiayaan dan mudah diakses oleh petani. Kebijakan pengembangan LKM untuk Agribisnis ini didasari atas pertimbangan teknis sebagai berikut: (1) LKM umumnya berada di lokasi yang mudah diakses oleh petani, (2) Kultur petani kecil, cenderung akan lebih menyukai proses yang singkat, tanpa banyak prosedur dan memerlukan kredit yang tepat dalam jumlah yang kecil (sesuai kebutuhan), dan (3) dengan menggunakan LKM yang umumnya mempunyai keterikatan socio-historical dengan daerah,

(dengan petani di sekitarnya) maka diasumsikan akan mengurangi masalah “moral hazard ” dalam pengembalian kredit.

Untuk mewujudkan program Departemen Pertanian tersebut maka Direktorat Jenderal Bina Sarana telah mendapatkan bantuan/grant dari pemerintah Perancis melalui Asian Development Bank dengan tujuan pengembangan keuangan mikro pedesaan untuk agribisnis melalui 2(dua) pendekatan yaitu:

• Departemen Pertanian akan menggunakan LKM yang sudah ada, berkembang dan mengakar

sesuai dengan kultur masyarakat setempat sebagai lembaga intermediasi penyaluran kredit mikro agribisnis. LKM ini diharapkan dapat menjadi jejaringan (networking ) Departemen Pertanian dalam menyediakan fasilitas kredit bagi petani atau berfungsi sebagai lembaga intermediasi penyaluran kredit. Kategori LKM yang berpotensi untuk dijadikan jejaring LKM Agribisnis

adalah BPR di pedesaan, LDKP, Credit Union, BMT dan Koperasi Simpan Pinjam.

• Departemen Pertanian juga akan mendorong tumbuhnya LKM Agribisnis yang berasal dari

embrio LKM sebagai tindak lanjut dari program pengembangan kelompok dana bergulir di Departemen Pertanian. Program-progam yang dapat dikategorikan embrio LKM pertanian antara lain : Kel. Delivery, P4K, PKP, UPKD, Koptan dll. Kebijakan untuk mendorong penumbuhan LKM yang berasal dari embrio LKM merupakan peningkatan konsep pemberdayaan kelompok sehingga menjadi melembaga melalui capacity building atau dalam bentuk training pendampingan sampai pada titik penguatan modal kerja.

PENUTUP

Departemen Pertanian sedang mengusulkan SKA yang dapat dimanfaatkan untuk usaha agribisnis hulu, budidaya dan hilir untuk komoditas tanaman pangan, hortikultura, perkebunan dan peternakan. Skim kredit tersebut kiranya dapat dimanfaatkan dengan kombinasi pemanfaatan sumber-sumber pembiayaan lain yang dapat dimanfaatkan adalah KKP, Kredit Taskin Agribisnis, Modal Ventura, Laba BUMN, Kredit Komersial dari Perbankan seperti Kredit Usaha Kecil dari BNI, Bank Danamon, BII, Bank Mandiri, Kredit BCA, Kredit Pengusaha Kecil dan Mikro (KPKM) dari Bank Niaga, kredit Modal Kerja dari Bank Agro Niaga, dan pemanfaatan LKM di pedesaan. SKA sebesar Rp. 12,4 trilyun berlaku bunga komersial sebagai komitmen perbankan untuk pengembangan agribisnis. Departemen sedang mengusulkan adanya subsidi bunga oleh pemerintah

sebesar 5%.

Guna mendorong realisasi bussiness plan perbankan ke sektor produktif (termasuk agribisnis), maka Bank Indonesia bersama Komite Penanggulangan Kemiskinan (KPK) akan memberdayakan adanya Konsultan Keuangan Mitra Bank (KKMB). KKMB ini direncanakan berasal dari konsultan/pendamping yang ada di masyarakat dengan persyaratan tertentu yang selanjutnya akan diberdayakan kompetensinya dalam aspek keuangan/perbankan untuk dapat berfungsi sebagai intermediasi antara UMKM dan perbankan. Departemen Pertanian sedang berusaha untuk dapat menyiapkan KKMB dalam pelaksanaan SKA.

Departemen Pertanian terus berupaya dapat mengusulkan kepada pengelola moneter (Bank Indonesia) agar suku bunga kredit terus dapat ditekan serendah mungkin, seperti yang terjadi di negara Asia maupun Eropa. Harapannya sektor pertanian dapat tumbuh dan berkembang lebih cepat dan dapat bersaing dengan produk-produk luar negeri. Dalam jangka panjang Departemen Pertanian berupaya untuk memprakarsai didirikannya Bank Pertanian seperti yang ada di beberapa negara

tetangga ASEAN, sehingga bank tersebut dapat menyesuaikan dengan kultur-budaya sektor pertanian setempat.

Lampiran 1.Realisasi penyaluran KKP (kumulatif) posisi 1 Juli 2003

Bank pelaksana Plafon (Rp. Juta) Realisasi (Rp. Juta) % THDP Plafon

Bank Umum 1.820.000 1.157.261 63,59 Bank BRI 672.800 578.215 85,94 Bank BNI 187.000 71.949 38,48 Bank Mandiri 191.400 55.248 28,87 Bank Bukopin 320.400 62.489 19,50 Bank BCA 50.000 12.208 24,42

Bank Agro Niaga 232.400 309.684 133,25

Bank BII 25.000 1.265 5,06

Bank Niaga 50.000 39.514 79,03

Bank Danamon 91.000 26.689 29,33

Bank Pembangunan Daerah 262.240 111.503 42,52

BPD DKI Jakarta 2.000 0 0,00 BPD Jawa Barat 25.000 8.872 35,49 BPD Jawa Tengah 28.370 1.501 5,29 BPD DI Yogyakarta 1.500 784 52,27 BPD Jawa Timur 57.000 50.283 88,22 BPD Sumatera Utara 2.620 317 12,10 BPD Riau 10.000 160 1,60 BPD Sumatera Barat 2.000 517 25,85 BPD Sumatera Selatan 10.000 3.598 35,98 BPD Lampung 1.500 866 57,73 BPD Bali 100.000 42.021 42,02 BPD Kalimantan Barat 5.000 48S 9,70 BPD Kalimantan Tengah 1.500 827 55,13 BPD Kalimantan Selatan 1.500 482 32,13 BPD Kalimantan Timur 1.500 422 2813 BPD Sulawesi Tengah 1.500 0 0,00 BPD Sulawesi Selatan 3.000 196 6,53 BPD Sulawesi Utara 5.000 0 0,00 BPD Maluku 1.250 0 0,00 BPD Papua 2.000 172 8,60 Total 2.082.240 1.268.764 60,93

Lampiran 2. Realisasi KKP menurut kegiatan per propinsi posisi 1 Juli 2003 Propinsi Tanaman pangan

(Rp. juta) Budidaya tebu (Rp. juta) Peternakan (Rp. juta) Perikanan (Rp. juta) Pengadaan pangan (Rp. juta) Total (Rp. juta) N. Aceh D. 549 --- 0 --- 1.976 2.525 Sumut 5.962 --- 831 2.331 603 9.727 Sumbar 1.818 --- 1.517 0 55 3.390 Riau 51 --- 495 22 15 583 Jambi 447 --- --- 0 97 544 Sumsel 5.820 0 1.685 876 175 8.556 Bengkulu 311 --- 642 --- 0 953 Lampung 3.798 10.274 25.583 96 942 40.693 DKI 376 --- 141 0 200 717 Jabar 47.004 43.346 21.343 1.931 13.380 127.004 Jateng 15.056 206.614 11.310 156 10.677 243.813 DIY 14.139 55.281 4.183 151 7.970 81.724 Jatim 36.574 557.067 14.462 1.164 19.199 628.466 Bali 25.451 --- 48.753 146 10.552 84.902 NTB 7.812 --- 504 --- 525 8.841 NTT 1.075 --- 255 --- 407 1.737 Kalbar 79 --- 370 174 145 768 Kalteng 346 --- 965 276 100 1.687 Kalsel 3.813 --- 893 65 375 5.146 Kaltim 316 --- 183 422 90 1.011 Sulut 2.486 192 0 0 0 2.678 Sulteng 0 --- 0 0 0 0 Sulsel 6.275 1.050 319 314 985 8.943 Sultra 898 --- --- --- 0 898 Maluku 160 --- 0 0 0 160 Papua 2.748 --- 150 100 300 3.298 Total 183.364 873.824 134.584 8.224 68.768 1.268.764 Plafon 785.135 676.500 282.231 43.529 294.845 2.082.240 % terhadap plafon 23,35 129,17 47,69 18,89 23,32 60,93

Realisasi Tebu sebesar Rp. 873.824 milyar adalah: Realisasi MTT 2001/2002 93,90% dari plafon dan Realisasi MTT 2002/2003 76,9% dari plafon.

Lampiran 3.Kelayakan usaha beberapa usaha agribisnis

Kelayakan usaha Jenis usaha

R/C IRR (%) Keterangan

Alat inseminasi buatan 39

Alat pencacah 139

Alat UMBB 152

Alat press jerami 34

Kacang tanah 1.77

Kacang hijau 1.98

Kelapa 13.94

Integrasi sapi potong− padi 3.2

Integrasi sapi perah− padi 1.84

Integrasi ternak sapi di perkebunan Kelapa sawit

20.57

Kakao 38.34

Mesin pelet 36

Alat penggiling jagung 67

Alat tangki susu 34

Alat cooling unit 38

Alat milk can 27

Alat pencabut bulu ayam 159

Alat angkut ayam 118

Diolah dari berbagai sumber

DISKUSI Pertanyaan:

1. Informasi tentang sumber-sumber pembiayaan pada subsektor peternakan sangat diperlukan bagi para pelaku usaha, utamanya adalah para petani/peternak skala kecil-menengah. Bagaimana hal tersebut bisa sampai kepada mereka, apakah Dit. Pembiayaan Ditjen Bina Sarana Pertanian mempunyai publikasi yang bersifat reguler (buletin, majalah, koran, etc) yang dapat diakses oleh petani, dan bagaimana caranya?

2. Pengamatan di lapang menunjukkan bahwa realisasi kredit subsektor peternakan lebih dapat dimanfaatkan oleh pengusaha/industri bukan para petani/peternak/pekebun. Melalui program kemitraan yang menjadi salah satu syarat dalam mengajukan KKP, pada kenyataannya petani/peternak sebagai plasma hanya bersifat superficial, karena pembuatan plasma tersebut bersifat “instant”. Apakah mungkin untuk diciptakan mekanisme kredit secara langsung yang

dapat diterima oleh petani tanpa melalui tuntutan agunan yang relatif besar?

Jawaban:

1. Dit. Pembiayaan Ditjen Bina Sarana Pertanian tidak mengeluarkan publikasi secara reguler tentang sumber-sumber pembiayaan tersebut. Namun beberapa terbitan tentang hal tersebut

telah dikeluarkan oleh Ditjen Bina Sarana Pertanian. Hal tersebut seperti: Pedoman umum dan teknis SKA, KKP, LKM, Taskin, dlsb. disertai dengan buku analisis kelayakan komoditas unggulan. Memang buku-buku tersebut tidak dapat diakses langsung oleh para petani, namun melalui instansi di daerah baik Dinas terkait maupun BPTP harapannya informasi tersebut dapat sampai ke petani.

2. Lembaga Perbankan memang sulit untuk dapat memberikan kreditnya kepada petani/peternak/pekebun secara langsung, karena prinsip 5 C dipegang betul oleh pihak perbankan. Prinsip tersebut meliputi collateral (agunan), capital, character, capacity dan condition. Hal tersebut masih ditambah lagi dengan 2 C yang lain, yakni connection dan commision, dimana sangat sulit bagi petani untuk memperolehnya. Sehingga harapannya ke depan Indonesia dapat memiliki lembaga keuangan pertanian, dengan fokus utama pada pemberian kredit langsung bagi para petani dengan tingkat bunga yang layak.