AKSESIBILITAS INDUSTRI AGRO SKALA MIKRO KECIL

PADA SUMBER PEMBIAYAAN DAN PENGARUHNYA

TERHADAP KINERJA USAHA DI KABUPATEN BOGOR

LILLAH WEDELIA

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul aksesibilitas industri agro skala mikro kecil pada sumber pembiayaan dan pengaruhnya terhadap kinerja usaha di Kabupaten Bogor adalah benar karya saya denganarahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir disertasi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2016

Lillah Wedelia

RINGKASAN

Lillah Wedelia. Aksesibilitas Industri Agro Skala Mikro Kecil pada Sumber Pembiayaan dan Pengaruhnya terhadap Kinerja Usaha di Kabupaten Bogor. Dibimbing oleh PARULIAN HUTAGAOL dan ARIEF DARYANTO.

Industri agro merupakan salah satu sektor usaha mikro kecil bidang pengolahan hasil pertanian dengan karakteristik sebagian besar usahanya berskala kecil dan teknologi rendah. Industri agro mempunyai peran penting sebagai sumber kesempatan kerja dan pendapatan masyarakat. Namun pengembangan industri agro masih dihadapkan dengan berbagai masalah, terutama rendahnya aksesibilitas pada sumber pembiayaan formal. Penelitian ini bertujuan untuk: (1) menganalisis aksesibilitas pada sumber pembiayaan formal, (2) menganalisis pengaruh aksesibilitas industri agro skala mikro kecil pada berbagai sumber pembiayaan terhadap kinerja usaha di Kabupaten Bogor.

Lokasi penelitian di Kabupaten Bogor dipilih secara purposive. Kabupten Bogor merupakan daerah yang memiliki jumlah usaha mikro kecil yang besar di Indonesia dan mampu menyerap tenaga kerja paling besar di Jawa Barat. Pengambilan sampel didasarkan pada sentra industri mikro kecil yang terdapat di Kabupaten Bogor. Pemilihan sampel dilakukan menggunakan metode snowball,

dengan jumlah sampel sebanyak 72 pengusaha. Model probit digunakan untuk menjawab tujuan pertama, sedangkan metode dua tahap (two stage) digunakan untuk menjawab tujuan kedua.

Aksesibilitas pada sumber pembiayaan formal dipengaruhi oleh tingkat pendidikan, jumlah aset dan posisi kepemilikan usaha. Akses kredit formal dan semi formal mampu memberikan pengaruh positif terhadap kinerja usaha berupa peningkatan aset, namun tidak berpengaruh terhadap peningkatan nilai produksi dan pendapatan. Sedangkan kredit sumber pembiayaan informal tidak mampu memberikan pengaruh terhadap kinerja usaha industri agro mikro kecil.

Sumber pembiayaan yang direkomendasikan bagi pengusaha mikro kecil adalah sumber pembiayaan semi formal (PKBL). Bentuk pembiayaan semi formal ditawarkan dengan bunga rendah, jadwal pembayaran yang tidak terlalu ketat seperti bank, dan terdapat pembinaan atau monitoring terhadap usaha yang dijalankan. Upaya peningkatan akses pada kredit dapat dilakukan dengan meningkatkan karakter atau kemampuan pengusaha industri kecil, salah satunya dengan peningkatan kemampuan inovasi produk melalui pelatihan atau pembinaan baik dari segi manajemen usaha, informasi tentang akses kredit maupun pasar.

SUMMARY

LILLAH WEDELIA. Accessibility of Small and Micro Scale Agro Industries to Sources of Financing and the Effect on Business Performances in Bogor Regency. Supervised by PARULIAN HUTAGAOL and ARIEF DARYANTO

Agro industry is one of the small micro enterprises that process agricultural product with the characteristic of the bussines is small and low technology. Agro industry has an important role as a source of employment and incomes. However, the development of agro industry is still faced with many problems, especially the low accessibility to formal sources of finance. This study aims to: (1) analyze the accessibility to formal sources of financing, (2) analyze the effect of the accessibility of small micro-scale agro industries on a variety of financing sources on the performance of business in Bogor Regency.

The study was conducted in Bogor Regency, West Java Province on small micro-scale agro industry enterprises. The study location was selected purposively with the consideration that the Bogor Regency is one of the areas that have the largest number of small micro enterprises in Indonesia. The sampling was based on a small micro industrial centers located in Bogor. Sample selection is done by using the snowball method, with a total sample of 72 samples. Probit model is used to answer the first aim, while the two-stage method is used to answer the second aim.

Accessibility in formal sources of finance are influenced by the level of education, the number of assets and business ownership position. Access to formal and semi-formal credit is able to provide a positive influence on business performance in the form of an increase in assets, but has no effect on the increase in value of production and revenue. While informal credit sources of financing are not able to give effect to the performance of small micro agro industrial business.

Semi-formal sources of financing (CSR) is recommended for entrepreneurs. Semi formal forms of financing are offered at low interest rates, payment schedules are not too tight as banks, and there is guidance or monitoring of the business carried on. Efforts to improve access to credit can be done by improving the character or the ability of small industrial entrepreneurs, one of them with increased product innovation capabilities through training or coaching both in terms of business management, information on access to credit and markets.

© Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi Pertanian

AKSESIBILITAS INDUSTRI AGRO SKALA MIKRO KECIL

PADA SUMBER PEMBIAYAAN DAN PENGARUHNYA

TERHADAP KINERJA USAHA DI KABUPATEN BOGOR

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2016

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Juni 2015 ini ialah pembiayaan, dengan judul Aksesibilitas Industri Agro Skala Mikro Kecil pada Sumber Pembiayaan dan Pengaruhnya terhadap Kinerja Usaha di Kabupaten Bogor.

Terima kasih penulis ucapkan kepada Bapak Prof Dr Ir Parulian Hutagaol dan Bapak Dr Ir Arief Daryanto, MEc selaku komisi pembimbing, yang telah banyak memberikan arahan bimbingan dan arahan selama proses penyusunan tesis. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, suami, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat dan memberikan wawasan baru bagi generasi selanjutnya.

Bogor, September 2016

DAFTAR ISI

Keseimbangan Pasar Kredit dan Assimetric Information 6

Akses Pengusaha Mikro Kecil terhadap Kredit 7

Industri Agro dan Usaha Mikro Kecil 9

Sumber Pembiayaan Usaha Mikro Kecil 10

Faktor-Faktor yang Mempengaruhi Akses pada Sumber Pembiayaan 11

Kinerja Usaha Industri Agro Mikro Kecil 14

Pengaruh Akses Kredit Terhadap Kinerja Usaha 14

Kerangka Pemikiran 19

Analisis Faktor-Faktor yang Mempengaruhi Aksesibilitas Kredit

Formal oleh Industri Agro Mikro Kecil 23

Pengaruh Aksesibilitas Kredit terhadap Kinerja Usaha 25

Definisi Operasional 26

4 HASIL DAN PEMBAHASAN

Gambaran Umum Wilayah Kabupaten Bogor 28

Analisis Sosial Ekonomi Sampel 31

Sumber Pembiayaan Industri Agro Mikro Kecil di Kabupaten Bogor 39 Aksesibilitas Industri Agro Mikro Kecil Pada Sumber Pembiayaan

Formal 42

Pengaruh Aksesibilitas Industri Agro Mikro Kecil Pada Sumber

Pembiayaan Terhadap Kinerja Usaha 45

Faktor-Faktor yang Mempengaruhi Aksesibilitas Industri Agro Mikro Kecil pada Berbagai Sumber Pembiayaan 45 Pengaruh Aksesibilitas terhadap Kinerja Usaha 47 5 KESIMPULAN DAN SARAN

Kesimpulan 54

Saran 54

DAFTAR PUSTAKA 55

DAFTAR TABEL

1 Perkembangan jumlah, tingkat dan kontribusi UMK terhadap PDB Indonesia tahun 2010-2012

1 2 Perkembangan posisi kredit bank umum dan kredit UMKM di Indonesia

dan Kabupaten Bogor tahun 2010-2012

4 3 Sentra-sentra industri kecil di Kabupaten Bogor tahun 2011 30 4 Rata-rata karakteristik usaha berdasarkan jenis industri mikro kecil di

Kabupaten Bogor

36 5 Rata-rata karakteristik usaha berdasarkan jenis sumber pembiayaan

yang diakses di Kabupaten Bogor

38 6 Distribusi sampel industri agro yang menggunakan sumber pembiayaan

formal di Kabupaten Bogor

39

7 Karakteristik berbagai sumber pembiayaan 40

8 Jumlah sampel yang diakses dan tidak diakses ke sumber pembiayaan di Kabupaten Bogor

43 9 Hasil pendugaan parameter faktor-faktor yang mempengaruhi

aksesibilitas industri agro di Kabupaten Bogor

44 10 Hasil pendugaan persamaan faktor-faktor yang mempengaruhi

aksesibilitas industri kecil pada berbagai sumber pembiayaan

46 13 Hasil pendugaan parameter persamaan pendapatan usaha industri agro mikro

kecil di Kabupaten Bogor

1 Perkembangan jumlah tenaga kerja UMK di Kabupaten Bogor tahun 2010-2013

3 2 Keseimbangan kredit dengan adanya credit rationing. 7 3 Pengaruh kredit terhadap penggunaan input dan penerimaan industri

agro skala mikro kecil

16

4 Hubungan input modal dengan marginal return 17

5 Kerangka pemikiran 21

6 Jenis kelamin pengusaha 32

7 Usia pengusaha 33

8 Tingkat pendidikan pengusaha 33

9 Jumlah tanggungan keluarga 34

10 Dummy posisi pemilik usaha 35

11 Dummy ikut organisasi 35

DAFTAR LAMPIRAN

1 Program pendugaan persamaan faktor-faktor yang mempengaruhi aksesibilitas industri agro skala mikro kecil pada sumber pembiayaan formal menggunakan model probit dengan program SAS 9.1

63

2 Hasil pendugaan persamaan faktor-faktor yang mempengaruhi aksesibilitas industri agro skala mikro kecil pada sumber pembiayaan formal menggunakan model probit dengan program SAS 9.1

64

3 Hasil pendugaan persamaan faktor-faktor yang mempengaruhi aksesibilitas industri agro mikro kecil pada berbagai sumber pembiayaan menggunakan model multinomial logit (tahapan pertama dari Two Stage

model) dengan program SPSS.

66

4 Hasil pendugaan kinerja usaha (nilai aset) pengusaha industri agro skala mikro kecil menggunakan program SPSS (tahapan kedua model two stage)

70

5 Hasil pendugaan kinerja usaha (nilai produksi) pengusaha industri agro skala mikro kecil menggunakan program SPSS (tahapan kedua model

two stage)

71

6 Hasil pendugaan kinerja usaha (pendapatan usaha) pengusaha industri agro skala mikro kecil menggunakan program SPSS (tahapan kedua model two stage)

1

PENDAHULUAN

Latar Belakang

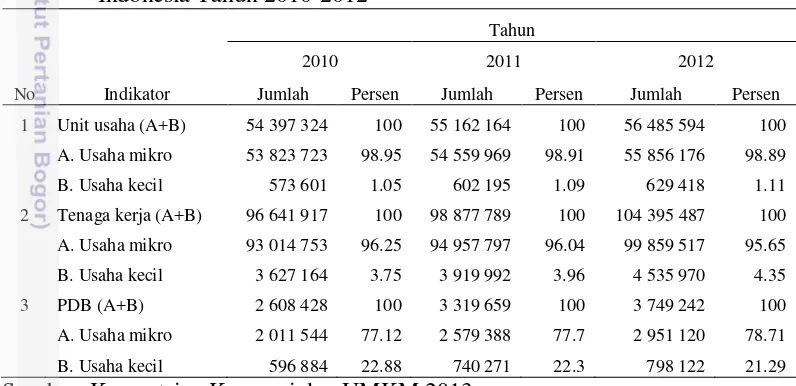

Usaha Mikro Kecil (UMK) mempunyai peran penting di dalam pertumbuhan ekonomi terutama sebagai sumber kesempatan kerja dan pendapatan masyarakat. Menurut Badan Pusat Statistik (BPS 2015), jumlah UMK terus meningkat dimana terdapat lebih dari 56.2 juta unit usaha mikro kecil pada tahun 2014 dan mampu menyerap 97.2 persen tenaga kerja dari total angkatan kerja yang ada dibanding usaha besar dan sedang yang hanya ada sekitar 600 ribu unit. UMK dimasukkan sebagai elemen penting dari kebijakan nasional untuk meningkatkan kesempatan kerja dan menciptakan pendapatan, terutama bagi masyarakat miskin. Menurut Undang Undang No 6 tahun 2007 tentang kebijakan pembangunan sektor riil dan program percepatan pembangunan infrastruktur serta pemberdayaan usaha kecil menyatakan bahwa UMK telah menjadi fokus pemerintah dalam mengembangkan sektor riil pertumbuhan dan pembangunan ekonomi Indonesia. Fakta bahwa UMK merupakan sektor usaha yang mempunyai daya tahan tangguh menghadapi goncangan ekonomi dan penyedia lapangan kerja, (Tabel 1).

Tabel 1 Perkembangan jumlah, tenaga kerja dan kontribusi UMK terhadap PDB Indonesia Tahun 2010-2012

No Indikator

Tahun

2010 2011 2012

Jumlah Persen Jumlah Persen Jumlah Persen

1 Unit usaha (A+B) 54 397 324 100 55 162 164 100 56 485 594 100

A. Usaha mikro 53 823 723 98.95 54 559 969 98.91 55 856 176 98.89

B. Usaha kecil 573 601 1.05 602 195 1.09 629 418 1.11

2 Tenaga kerja (A+B) 96 641 917 100 98 877 789 100 104 395 487 100

A. Usaha mikro 93 014 753 96.25 94 957 797 96.04 99 859 517 95.65

B. Usaha kecil 3 627 164 3.75 3 919 992 3.96 4 535 970 4.35

3 PDB (A+B) 2 608 428 100 3 319 659 100 3 749 242 100

A. Usaha mikro 2 011 544 77.12 2 579 388 77.7 2 951 120 78.71

B. Usaha kecil 596 884 22.88 740 271 22.3 798 122 21.29

Sumber: Kementrian Koperasi dan UMKM 2013

utama yang berasal dari sektor pertanian yang umumnya didominasi oleh industri skala kecil. Rauf (2011) menyatakan bahwa investasi di sektor industri pengolahan hasil pertanian umumnya mampu menurunkan tingkat kemiskinan seluruh kelompok rumahtangga baik di perdesaan maupun perkotaan.

Kabupaten Bogor merupakan kabupaten dengan jumlah UMK terbesar kedua di Propinsi Jawa Barat setelah Kabupaten Sukabumi. Jumlah UMK di Kabupaten Bogor mencapai 1 157 unit atau sekitar 7.71 persen dari total jumlah UMK di Propinsi Jawa Barat. Jumlah tenaga kerja yang diserap UMK di Kabupaten Bogor merupakan jumlah yang terbesar kedua di Propinsi Jawa Barat, jumlahnya mencapai 21 172 orang atau 6.25 persen dari total tenaga kerja yang diserap UMK di Propinsi Jawa Barat (BPS Propinsi Jawa Barat, 2013). Kabupaten Bogor memiliki potensi dalam pengembangan sektor usaha kecil bidang pengolahan (khususnya sektor industri agro). Industri agro menjadi sektor unggulan yang memiliki potensi untuk dikembangkan menjadi produk unggulan daerah yang berbasis sumberdaya lokal.

Pemerintah Kabupaten Bogor menilai bahwa industri agro khususnya yang berskala kecil adalah salah satu potensi strategis yang mampu memanfaatkan sumberdaya alam dan manusia sehingga pengembangan sektor ini perlu ditempuh melalui pengembangan sentra industri. Kelompok sentra industri ini mempunyai peranan yang strategis dalam membantu peningkatan pendapatan, penyerapan tenaga kerja, kesempatan berusaha serta mampu mengatasi kemiskinan (Dikukmperindag Kab. Bogor, 2013). Pengembangan industri agro di Kabupaten Bogor masih menghadapi berbagai kendala dan permasalahan. Kendala dan masalah yang dihadapi oleh industri ini sangat terkait dengan karakteristik pengusaha dan karakteristik usaha industri tersebut. Beberapa kendala dan masalah yang masih dihadapi industri agro secara umum adalah keterbatasan modal, rendahnya pemanfaatan teknologi, rendahnya keterampilan sumberdaya manusia, kualitas produk, keterbatasan manajemen dan teknis produksi (Pemda Kab. Bogor, 2011). Keterbatasan modal merupakan masalah utama yang dihadapi oleh industri agro di Kabupaten Bogor.

Keterbatasan modal industri agro mikro kecil di Kabupaten Bogor dapat dilihat dari pertumbuhan kredit UMKM di Kabupaten Bogor dari tahun 2010 sampai 2012 juga masih sangat kecil dibandingkan dengan pertumbuhan kredit nasional, yaitu hanya 8.59 persen. Walaupun share kredit UMKM untuk industri pengolahan di Kabupaten Bogor cukup besar yaitu 26.11 persen, namun share

kredit tersebut masih didominasi oleh sektor perdagangan, yaitu 39.55 persen. Dari total penyaluran kredit UMKM tersebut, usaha industri menengah lebih mendominasi kredit tersebut yaitu 58.12 persen dari kredit untuk UMKM tahun 2012, diikuti industri skala kecil sebesar 27.84 persen, dan industri berskala mikro hanya 14.05 persen, padahal jumlah industri mikro dan kecil memiliki jumlah yang lebih besar dalam usaha industri pengolahan (Bank Indonesia 2013).

modal sendiri atau sumber-sumber lain seperti keluarga, kerabat, pedagang perantara, bahkan rentenir. Kurangnya aksesibilitas pelaku industri kecil terhadap lembaga pembiayaan masih menjadi isu yang perlu dikaji karena pembiayaan dan akses ke pasar kredit merupakan unsur penting bagi industri kecil untuk membantu mengembangkan usahanya, mengembangkan produk baru dan menambah tenaga kerja serta meningkatkan aset produksi.

Perumusan Masalah

Industri agro merupakan usaha pengolahan hasil pertanian dengan karakteristik sebagian besar usahanya berskala kecil dengan teknologi rendah. Industri agro menjadi tahapan kelanjutan dari pembangunan pertanian dimana pengembangan sektor industri agro akan menghasilkan produk yang memiliki nilai tambah dan pangsa pasar yang besar, sehingga kemajuan yang dicapai sektor ini akan mampu mempengaruhi pertumbuhan ekonomi nasional secara keseluruhan.

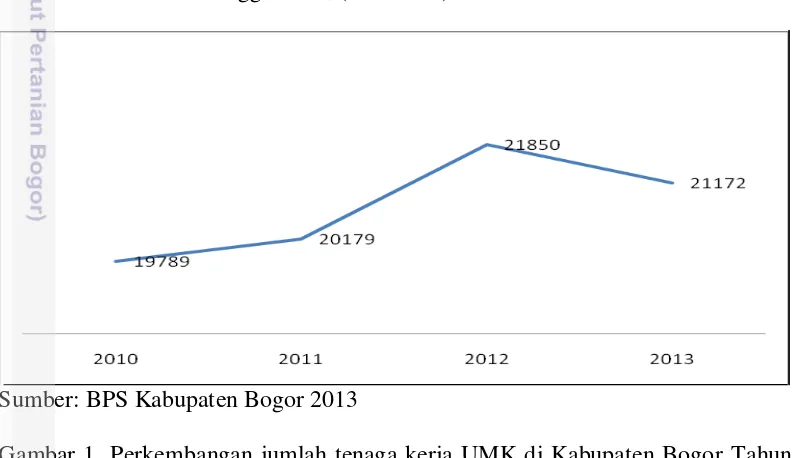

Sebagai daerah yang padat penduduk, pemerintah Kabupaten Bogor dituntut dalam penciptaan lapangan usaha, dimana jumlah penduduk miskin tertinggi di Jawa Barat berada di Kabupaten Bogor yaitu 446.04 ribu jiwa atau 9.19 persen (BPS, 2010). Adanya industri agro mikro kecil menjadi salah satu solusi dalam mengurangi pengangguran dan kemiskinan di Kabupaten Bogor. Hal ini dapat dilihat dari jumlah tenaga kerja yang mampu di serap oleh usaha mikro kecil dari tahun 2010 hingga 2013, (Gambar 1).

Sumber: BPS Kabupaten Bogor 2013

Gambar 1 Perkembangan jumlah tenaga kerja UMK di Kabupaten Bogor Tahun 2010-2013

di Kabupaten Bogor. Namun demikian, aksesibilitas yang terbatas pada sumber pembiayaan dan kesulitan dalam pengadaan bahan baku serta pemasaran masih menjadi isu umum yang dihadapi oleh industri agro di Kabupaten Bogor.

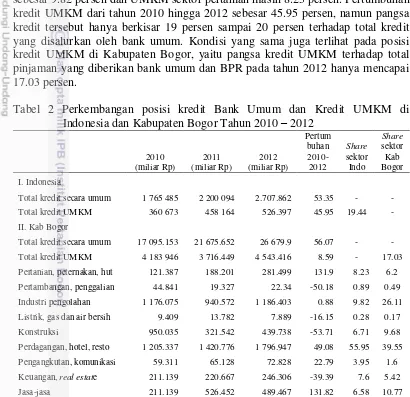

Aksesibilitas yang terbatas pada sumber pembiayaan dapat dilihat darri pangsa kredit UMKM terhadap total kredit perbankan di Indonesia hingga tahun 2012 baru mencapai 19.44 persen, (Tabel 2). Dari pangsa kredit UMKM tersebut, masih didominasi oleh kredit UMKM sektor perdagangan, yaitu sebesar 55.95 persen dari total kredit UMKM, sedangkan kredit UMKM sektor pengolahan sebesar 9.82 persen dan UMKM sektor pertanian masih 8.23 persen. Pertumbuhan kredit UMKM dari tahun 2010 hingga 2012 sebesar 45.95 persen, namun pangsa kredit tersebut hanya berkisar 19 persen sampai 20 persen terhadap total kredit yang disalurkan oleh bank umum. Kondisi yang sama juga terlihat pada posisi kredit UMKM di Kabupaten Bogor, yaitu pangsa kredit UMKM terhadap total pinjaman yang diberikan bank umum dan BPR pada tahun 2012 hanya mencapai 17.03 persen.

Tabel 2 Perkembangan posisi kredit Bank Umum dan Kredit UMKM di Indonesia dan Kabupaten Bogor Tahun 2010 – 2012

Pertanian, peternakan, hut 121.387 188.201 281.499 131.9 8.23 6.2

Pertambangan, penggalian 44.841 19.327 22.34 -50.18 0.89 0.49

Industri pengolahan 1 176.075 940.572 1 186.403 0.88 9.82 26.11

Listrik, gas dan air bersih 9.409 13.782 7.889 -16.15 0.28 0.17

Konstruksi 950.035 321.542 439.738 -53.71 6.71 9.68

Perdagangan, hotel, resto 1 205.337 1 420.776 1 796.947 49.08 55.95 39.55

Pengangkutan, komunikasi 59.311 65.128 72.828 22.79 3.95 1.6

Keuangan, real estate 211.139 220.667 246.306 -39.39 7.6 5.42

Jasa-jasa 211.139 526.452 489.467 131.82 6.58 10.77

Sumber: Bank Indonesia 2013

Posisi kredit industri pengolahan yang masih kecil dan kecilnya share

usahanya. Paloma (2013): Azriani (2014): Wati (2014) pelaku usaha mikro kecil khususnya bidang pertanian menghadapi kendala teknis terkait collateral dan proses administrasi yang rumit dan memakan biaya, sehingga pelaku usaha mencari alternatif sumber pembiayaan pada lembaga keuangan non formal.

Secara teoritis, keterbatasan aksesibilitas pada kredit bermula pada

asymmetric information yang terjadi pada pasar kredit terutama pada sumber pembiayaan formal (Jaffe dan Modigliani 1969). Informasi yang tidak sempurna menyebabkan empat masalah dalam pasar kredit, yaitu adverse selection, moral hazard, kurangnya asuransi, dan kurangnya penegakan hukum, Simtowe et al

(2006). Hal ini yang akan membuat masalah keterbatasan aksesibilitas pada sumber pembiayaan terjadi. Bank tidak tertarik dalam menawarkan kredit kepada usaha kecil karena sangat sulit untuk mengatasi asymmetric information, skrining,

monitoring dan penegakan hukum. Dalam kondisi asymmetric information, bank tidak yakin tentang perilaku masa depan peminjam dalam membayar kembali pinjaman. Masalah asymmetric information lebih mungkin terjadi ketika bank berurusan dengan usaha kecil dibandingkan usaha besar (Beck dan Demirguc 2004).

Berbagai bentuk pembiayaan telah banyak ditawarkan untuk usaha mikro kecil termasuk industri agro, baik dalam bentuk kredit formal maupun semi formal. Namun demikian, masih banyak pelaku usaha mikro kecil khususnya industri agro yang belum menggunakan lembaga keuangan tersebut. Akses kredit memungkinkan pengusaha industri kecil untuk mengatasi kendala likuiditasnya dan melakukan beberapa investasi seperti peningkatan penggunaan input serta peningkatan teknologi yang akan menghasilkan peningkatan produksi. Keterbatasan aksessibilitas pada kredit akan mempengaruhi kemampuan pelaku usaha industri agro untuk memenuhi kebutuhan permodalannya, yang pada akhirnya akan mempengaruhi perkembangan usaha serta kesejahteraan pelaku usaha. Penelitian ini mencoba mengkaji aksesibilitas industri pada sumber pembiayaan formal dan mempelajari pengaruh aksesibilitas pada sumber pembiayaan terhadap kinerja usaha industri agro skala mikro kecil.

1. Bagaimana aksessibilitas industri agro skala mikro kecil pada sumber pembiayaan formal di Kabupaten Bogor?

2. Bagaimana pengaruh aksessibilitas industri agro skala mikro kecil pada sumber pembiayaan terhadap kinerja usaha industri?

Tujuan Penelitian

1. Menganalisis aksessibilitas industri agro skala mikro kecil pada sumber pembiayaan formal di Kabupaten Bogor

2. Menganalisis pengaruh aksesibilitas industri agro skala mikro kecil pada sumber pembiayaan terhadap kinerja usaha industri di Kabupaten Bogor

Ruang Lingkup Penelitian

2 TINJAUAN PUSTAKA

Keseimbangan Pasar Kredit dan Asymmetricinformation

Aksesibilitas pada kredit secara teoritis berhubungan dengan keseimbangan pasar kredit. Stiglitz dan Weis (1981) menjelaskan bahwa mekanisme keseimbangan pasar kredit tidak sama dengan pasar barang dan jasa pada umumnya, hal ini karena adanya informasi yang tidak sempurna. Prinsip dasar ekonomi adalah keseimbangan pasar terjadi jika permintaan sama dengan penawaran. Apabila permintaan melebihi penawaran, harga akan meningkat sehingga terjadi penurunan permintaan dan/atau peningkatan penawaran sampai permintaan dan penawaran kembali sama pada harga ekuilibrium baru, namun kondisi tersebut tidak terjadi pada pasar kredit karena adanya masalah asymmetric information. Asymmetric information adalah situasi dimana antara pihak peminjam dan pemberi pinjaman memiliki informasi yang berbeda (informasi tidak sempurna). Adanya informasi asimetrik menyebabkan terjadinya adverse selection dan moral hazard.

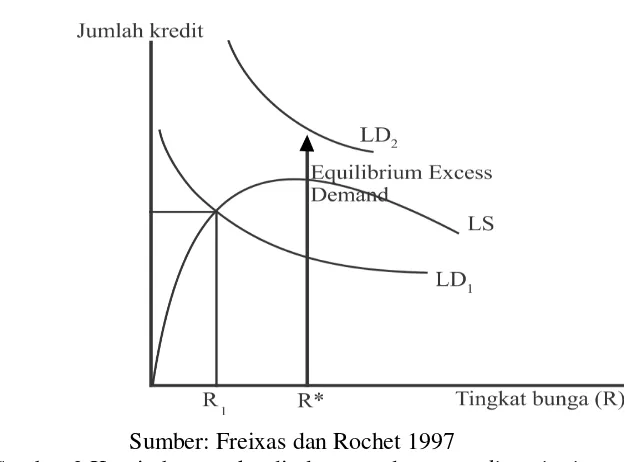

Keseimbangan pasar kredit terjadi dengan adanya credit rationing. Credit rationing terjadi ketika pemberi pinjaman membatasi kreditnya sehingga permintaan kredit melebihi penawaran kredit pada tingkat kredit yang ditetapkan oleh bank tersebut (Jaffee dan Modigliani, 1969). Adverse selection dan Moral hazard adalah dua faktor penyebab terjadinya credit rationing. Pemberi pinjaman ingin mengidentifikasi peminjam yang paling mungkin untuk membayar pinjamannya karena penerimaan yang diharapkan bank tergantung pada kemungkinan pembayaran. Adverse selection terjadi karena pemberi pinjaman atau bank ingin mengidentifikasi peminjam yang paling mungkin untuk membayar pinjamannya karena penerimaan yang diharapkan bank tergantung pada kemungkinan pembayaran.

Moral hazard adalah masalah yang disebabkan oleh informasi asimetrik, hal ini terjadi pada pasar kredit saat menaikkan suku bunga (Mehrteab, 2005). Asumsi yang dilakukan adalah bank harus berinvestasi dalam salah satu dari dua proyek (aman atau berisiko), proyek yang berisiko memiliki tingkat pengembalian yang lebih rendah namun hasilnya akan tinggi jika berhasil. Sedangkan proyek yang aman, memiliki kemungkinan keberhasilan yang lebih tinggi tetapi tingkat pengembaliannya rendah. Bank tidak mengetahui proyek yang berisiko, pada tingkat suku bunga yang lebih rendah akan lebih bermanfaat bagi peminjam untuk berinvestasi dalam proyek yang lebih aman dan membawa hasil positif. Semakin tinggi tingkat suku bunga, maka akan semakin tinggi pengembalian yang diharapkan yang mendorong bank untuk memilih proyek tersebut. Adanya

Sumber: Freixas dan Rochet 1997

Gambar 2 Keseimbangan kredit dengan adanya credit rationing

Gambar 2 menjelaskan mengenai keseimbangan kredit dengan adanya

credit rationing. LS1 merupakan penawaran kredit oleh bank yang diturunkan dari kurva penerimaan yang diharapkan bank, sedangkan LD1 merupakan permintaan terhadap kredit. Kurva penawaran kredit oleh bank akan berbentuk Backward Bending, karena setelah tingkat bunga R* penawaran kredit akan berkurang. Interaksi antara penawaran kredit (LS1) dan permintaan kredit (LD1) menyebabkan kondisi keseimbangan dengan tingkat bunga nominal R1. Jika permintaan kredit meningkat menjadi LD2, maka akan menyebabkan suatu kondisi dimana kurva permintaan dan penawaran tidak berpotongan, karena penawaran dari kredit akan menurun setelah titik R*. Pada kondisi ini, suatu keseimbangan dari pasar kredit dengan adanya credit rationing terjadi dengan tingkat bunga R* dan keuntungan bank adalah 0, (Freixas dan Rochet 1997).

Masalah asymmetric information lebih mungkin terjadi ketika bank berurusan dengan usaha kecildibandingkan dengan usaha besar (Beck et al. 2004; Cole 2004). Bank sulit untuk memastikan jika perusahaan memiliki usaha yang layak atau memiliki kesediaan untuk membayar. Asymmetric information pada usaha kecil tercermin dalam ketidakmampuan sebagian besar usaha kecil untuk memberikan informasi, baik keuangan (pembukuan) maupun informasi non keuangan (rencana bisnis realistis), sehingga akan meningkatkan biaya pinjaman yang dikenakan bank serta akibatnya akan membatasi kemampuan bank untuk menilai kelayakan kredit dariusaha kecil.

Akses Pengusaha Mikro Kecil terhadap Kredit

Akses pada kredit dianggap menjadi faktor penting dalam meningkatkan kemampuan usaha kecil khususnya dalam pengembangan usahanya. Pengusaha harus memiliki kelayakan (worthiness) untuk bisa mengakses kredit supaya dapat meningkatkan modal usahanya. Secara umum, credit worthty bagi pengusaha kecil merupakan alasan dan kriteria yang harus dimiliki untuk mengakses kredit baik dari lembaga formal, semi-formal, maupun informal. Takyi (2011) menyatakan bahwa nasabah harus memiliki lebih dari satu sumber penghasilan, punya lahan sendiri, dan aset pribadi lainnya yang bukan lahan sehingga layak memperoleh kredit mikro. Sebanyak 75 persen responden memperoleh kredit karena memiliki sumber penghasilan lain yang dapat dijadikan jaminan jika usaha yang sedang dijalani mengalami kegagalan.

Aksessibilitas usaha kecil pada kredit masih tergolong rendah. Parker et al

(1995) menyatakan akses terhadap pembiayaan masih menjadi kendala terbesar bagi usaha kecil. Usaha kecil memiliki akses yang terbatas ke pasar modal baik lokal maupun internasional, karena persepsi lembaga keuangan selama ini melihat usaha kecil memiliki resiko yang lebih tinggi, hambatan informasi, dan biaya intermediasi yang lebih tinggi. Akibatnya, usaha kecil sering tidak dapat memperoleh pendanaan jangka panjang. Selain itu, usaha kecil juga menghadapi kendala tenaga kerja yang berkualitas, kesulitan untuk mendapatkan akses teknologi dan informasi yang tepat. Hal ini akan membatasi inovasi dan daya saing usaha kecil. Usaha kecil dihadapkan pada masalah kurangnya keterampilan manajemen wirausaha dan bisnis, kurangnya keterpaduan dan adanya berbagai kepentingan yang membatasi kapasitas usaha kecil untuk mengembangkan usahanya. Daya saing di pasar yang kurang, dan permintaan domestik yang semakin berkurang, menyebabkan produk UMKM kalah bersaing dengan produk impor.

Sebuah studi Bank Dunia menemukan bahwa sekitar 90 persen dari perusahaan kecil yang disurvei menyatakan bahwa kredit adalah kendala utama bagi investasi baru. Levy (1999) juga menemukan bahwa adanya aksessibilitas yang terbatas kepada sumberdaya keuangan pada usaha kecil dibandingkan dengan usaha yang lebih besar dan tentu saja akan berdampak pada pertumbuhan dan perkembangan usaha kecil tersebut. Kayanula dan Quartey (2000) menambahkan bahwa kendala lain yang dihadapi oleh usaha kecil adalah kurangnya akses kepada teknologi yang tepat, keberadaan hukum, peraturan dan aturan yang menghambat perkembangan sektor UMKM, lemahnya kapasitas kelembagaan dan kurangnya keterampilan manajemen dan pelatihan. Usaha kecil menghadapi berbagai kendala karena kesulitan untuk menyerap biaya tetap yang besar, tidak adanya skala ekonomi, dan biaya per unit yang lebih tinggi. Usaha kecil menghadapi berbagai kendala dalam ketersediaan pasar input dan biaya input.

besar di dalam negeri maupun di luar negeri, (5) pelatihan dalam aspek kewiraswastaan, manajemen, administrasi dan pengetahuan serta keterampilannya dalam pengembangan usaha, (6) membentuk lembaga khusus yang bertanggung jawab dalam mengkoordinasikan semua kegiatan yang berkaitan dengan upaya penumbuhkembangan UMKM dan juga berfungsi untuk mencari solusi dalam rangka mengatasi permasalahan baik internal maupun eksternal yang dihadapi oleh UMKM, (7) memantapkan asosiasi untuk meningkatkan perannya antara lain dalam pengembangan jaringan informasi usaha, (8) mengembangkan promosi dalam upaya mempromosikan produk-produk yang dihasilkan, dan (9) mengembangkan kerjasama yang setara antara pemerintah dengan dunia usaha untuk menginventarisir berbagai isu-isu mutakhir yang terkait dengan perkembangan usaha.

Azriani (2004) beberapa program yang telah dilakukan ternyata belum memberikan implikasi sesuai dengan harapan, diantaranya strategi pemasaran kurang diperhatikan, dimana produk cenderung tidak melihat selera konsumen, adanya kredit-kredit murah yang dikeluarkan oleh bank, baik bank komersial maupun bank sentral, telah memberikan pelajaran bahwa pemberian bantuan likuiditas untuk KMKP dan KIK ternyata telah menimbulkan praktik moral hazard di kalangan perbankan yang salah satu indikasinya adalah meledaknya kredit bermasalah.

Industri Agro dan Usaha Mikro Kecil

Menurut Austin (1992), agroindustri adalah perusahaan yang memproses bahan mentah asal pertanian termasuk didalamnya tanaman ternak dan berbagai variasi tingkatan pengolahan mulai dari pembersihan dan mengelompokkan sampai dengan penggilingan dan pemasakan. Industri agro sebagai perusahaan atau industri pengolahan yang memproduksi barang dan bahan baku utama yang berasal dari sektor pertanian. Sektor industri agro menitikberatkan kegiatan industri hanya pada pengolahan hasil pertanian tidak termasuk industri peralatan dan mesin pertanian maupun jasa sektor pertanian (Kementrian perindustrian).

Dalam penelitian ini industri agro skala mikro kecil yang dimaksud adalah usaha yang memiliki 1 sampai 19 orang tenaga kerja. Tambunan (2009) menyatakan bahwa usaha mikro kecil di Indonesia dan negara sedang berkembang lainnya memiliki ciri-ciri secara spesifik yaitu. 1) jumlah perusahaan, terutama dari kelompok usaha mikro dan kecil sangat besar dan tersebar di seluruh pelosok perdesaan. 2) umumnya bersifat padat karya, sehingga berpotensi menumbuhkan kesempatan kerja yang sangat besar. 3) usaha mikro dan kecil menggunakan teknologi yang lebih sesuai terhadap proporsi faktor produksi dan kondisi lokal setempat, yaitu sumberdaya alam dan tenaga kerja berpendidikan rendah yang jumlahnya berlebih. 4) karena banyak tersebar di perdesaan, usaha mikro dan kecil mempunyai kegiatan produksi yang umumnya berbasis pertanian. 5) pemilik usaha mikro dan kecil pada umumnya membiayai sebagian besar kegiatan produksinya dengan tabungan pribadi, ditambah pinjaman atau bantuan dari kerabat, atau dari pemberi kredit informal, pedagang pengumpul, pemasok bahan baku, dan pembayaran di muka dari konsumen.

Sumber Pembiayaan Usaha Mikro Kecil

Menurut Undang-undang No 10 tahun 1998, pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil. Menurut Antonio (2001), pembiayaan adalah pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang mengalami defisit unit (kekurangan dana). Bentuk pembiayaan yang umum dikenal di Indonesia adalah kredit. Menurut Ellis (1992) kredit adalah sejumlah uang yang dipinjamkan dari satu pihak (pemberi pinjaman) ke pihak lain (peminjam) dengan unsur yang pentingnya yaitu uang dan tingkat bunga. Menurut Firdaus (2004) kredit adalah pertukaran sesuatu yang berharga dengan suatu barang lainnya baik itu berupa uang, barang ataupun jasa dengan keyakinan bahwa uang atau barang tersebut mampu dibayar kembali dengan harga yang sama pada waktu yang ditentukan bersama.

kategori, yaitu LKM yang berwujud bank adalah Bank Rakyat Indonesia (BRI) unit desa, BPR, BKD (Badan Kredit Desa) dan non bank adalah Koperasi Simpan Pinjam (KSP), Unit Simpan Pinjam (USP), Lembaga Dana Kredit Pedesaan (LDKP), Baitul Mal Wattanwil (BMT), Lembaga Swadaya Masyarakat (LSM), arisan, pola pembiyaan Grameen, Kelompok Swadaya Mayarakat (KSM), dan

credit union (Azriani 2008).

Sumber pembiayaan non formal seperti rentenir dan bank keliling tidak direkomendasikan oleh pemerintah karena dianggap lebih membebani pengusaha kecil dengan penerapan bunga yang tinggi walaupun dalam prakteknya petani lebih mudah mengakses pada pelepas uang. Norton et al. (2010) mengatakan bahwa lembaga informal dinilai mengeksploitasi pengusaha kecil karena penerapan bunga yang tinggi. Tingkat bunga yang tinggi diterapkan karena beberapa faktor, yaitu : sebagai biaya administrasi, biaya kesempatan karena meminjamkan uang, risiko gagal dalam pengembalian, dan keuntungan yang bersifat monopoli. Norton et al. (2010) juga menjelaskan bahwa pemerintah sudah seharusnya memberi dukungan terhadap persoalan modal yang dihadapi pengusaha kecil karena tidak sulit mengakses dari lembaga formal sedangkan lembaga informal memberikan beban yang lebih besar kepada pengusaha kecil. Sehingga peran pemerintah terhadap pemecahan masalah ini harus ditingkatkan karena terkait dengan biaya untuk mengadopsi teknologi, peningkatan kapasitas dan kemampuan pengusaha kecil dalam menggunakan input-input modern, dan dapat menurunkan kesenjangan ekonomi di daerah perdesaan.

Untuk memfasilitasi usaha berskala kecil dan mikro, dibuatkan sebuah skema kredit mikro. Kredit mikro dikembangkan untuk melayani masyarakat miskin agar bisa membiayai kegiatan produktif yang dikerjakan sendiri sehingga bisa meningkatkan pendapatan. Konsep kredit mikro itu sendiri merupakan inovasi dari Grameen Bank di Bangladesh, yaitu berupa pinjaman dalam jumlah minimal tanpa collateral (Nuswantara 2012). Grameen Bank merupakan pelopor dalam pinjaman secara berkelompok (group based lending). Sistemnya, peminjam secara sukarela membentuk kelompok dengan anggotanya sebanyak 5 orang, selanjutnya mengikuti pelatihan tentang bagaimana kerja kredit program dan memulai untuk menabung sebelum mereka mengajukan pinjaman. Semua anggota kelompok bertanggung jawab untuk melakukan evaluasi, pengawasan dan pelaksanaan pembayaran pinjaman. Grameen Bank tidak perlu meminta jaminan atau agunan dari nasabahnya. Jika beberapa anggota kelompok mengalami kegagalan pembayaran, maka 4 anggota lainnya harus menutupi pembayaran kredit tersebut. Jika mereka tidak melakukan hal tersebut maka tidak ada satupun dari anggota kelompok mendapatkan kredit sampai non performing loan nya kembali dibayar.

Faktor-faktor yang Mempengaruhi Akses pada Sumber Pembiayaan

yang paling sering timbul dalam pengembangan UMK juga terkait dengan karakteristik yang dimiliki oleh pemilik usaha dan UMK itu sendiri.

Beberapa studi empiris yang mengkaji faktor-faktor yang mempengaruhi aksessibilitas usaha kecil pada kredit memperlihatkan bahwa aksessibilitas usaha kecil pada sumber pembiayaan ditentukan oleh karakteristik pemilik, kondisi sosial ekonomi pengusaha, karakteristik usaha, ketersediaan informasi dan

networking yang dimiliki pengusaha serta karakteristik dari pinjaman atau kredit. Fernando et al (2002) menemukan bahwa karakteristik pemilik dapat menjadi penentu yang paling penting dari keputusan kredit bank pada usaha kecil. Kondisi sosial ekonomi pengusaha yang mempengaruhi aksessibilitas pada sumber pembiayaan adalah umur, jenis kelamin, dan pendidikan pengusaha (Diagne dan Zeller 2000; Okurut 2006; Pandula 2011; Nkuah et al 2013; Nguyen dan Luu 2013). Nkuah et al. (2013) dalam studinya tentang pembiayaan usaha kecil di Ghana menemukan bahwa jenis kelamin pemilik usaha dan umur mempengaruhi aksessibilitas usaha kecil pada kredit. Pemilik berjenis kelamin laki-laki memiliki aksessibilitas yang lebih besar dibandingkan pemilik berjenis kelamin perempuan, serta pemilik yang berumur produktif antara 31-50 tahun lebih akses pada kredit. Nguyen dan Luu (2013) juga menemukan bahwa karakteristik pemilik seperti usia, etnis, pengalaman usaha secara nyata mempengaruhi kemampuan untuk meminjam dari sumber pembiayaan formal.

Beberapa penelitian menunjukkan bahwa pendidikan pengusaha memiliki peranan yang penting dalam meningkatkan aksessibilitas usaha kecil pada sumber pembiayaan. Han (2008) dan Pandula (2011) menemukan bahwa karakteristik pengusaha seperti pendidikan menentukan aksessibilitas usaha kecil pada kredit. Pendidikan merupakan faktor penting dalam aksessibilitas pada kredit formal karena pemilik usaha yang lebih berpendidikan akan memiliki kemampuan yang lebih baik untuk mencari informasi keuangan dan rencana usaha serta membangun relasi yang lebih baik dengan institusi keuangan. Pemilik usaha yang lebih berpendidikan akan memiliki skill manajerial yang lebih baik, sehingga pemberi pinjaman akan cenderung memilih pemilik usaha yang lebih berpendidikan. Dari sisi penawaran, lembaga keuangan juga lebih menyukai calon peminjam yang memiliki pendidikan yang lebih tinggi, karena memiliki pemahaman tentang kontrak kredit yang lebih baik. Studi Messah dan Wangai (2011) tentang faktor-faktor yang mempengaruhi partisipasi pada kredit di Kenya juga menemukan bahwa tingkat pendidikan pemilik usaha merupakan faktor yang nyata mempengaruhi usaha kecil untuk meminjam ke lembaga keuangan formal. Pemilik usaha kecil dapat meningkatkan partisipasinya dalam pasar kredit dengan meningkatkan keterampilan dan pengetahuan bisnisnya serta memperbaiki akuntansi dan sistem pembukuan yang tepat.

tanggungan keluarga, dan pendapatan rumahtangga merupakan faktor yang nyata mempengaruhi usaha kecil untuk meminjam ke lembaga keuangan formal.

Karakteristik dan aktivitas usaha merupakan faktor terpenting dalam menentukan aksessibilitas usaha kecil pada sumber pembiayaan. Beberapa penelitian menemukan bahwa umur usaha atau lama berusaha, ukuran usaha atau skala usaha, nilai aset, periode operasi usaha, jenis usaha, dan informasi keuangan usaha menentukan akses pada sumber pembiayaan (Thanh 2011; Isaac et al 2011; Musamali dan Tarus 2013; Nguyen dan Luu 2013). Bukti empiris dari berbagai studi menunjukkan bahwa ada hubungan positif antara ukuran dan umur usaha dengan sumber pembiayaan terutama perbankan. Hall et al . (2004) menyatakan bahwa struktur modal dari suatu usaha sangat tergantung kepada umur usaha dan ukuran usaha. Usaha-usaha besar secara umum lebih akses pada kredit bank daripada usaha kecil.

Hasil studi Thanh (2011) dan Musamali dan Tarus (2013) juga menunjukkan bahwa ukuran usaha dan umur usaha menentukan akses pemilik usaha kecil pada sumber pembiayaan. Usaha yang lebih besar akan memiliki agunan yang cukup untuk digunakan sebagai jaminan dalam mengakses kredit. Isaac et al. (2011) yang mempelajari faktor-faktor yang mempengaruhi akses usaha kecil pada lembaga keuangan di Zimbabuwe juga menemukan bahwa ukuran usaha dan umur usaha adalah faktor-faktor yang menentukan aksessibilitas pada sumber pembiayaan. Perusahaan baru akan cenderung mengandalkan ekuitas awal dari pemiliknya daripada menggunakan sumber modal dari luar, sedangkan perusahaan yang telah beroperasi lama akan memiliki reputasi yang telah dibangun selama bertahuntahun, yang lebih menarik bagi pasar keuangan.

Bukti empiris juga menunjukkan bahwa kredit akan memberikan dampak yang lebih nyata terhadap usaha jika diiringi dengan adanya pelatihan terhadap usaha kecil. Kuzilwa (2005) menyatakan kredit dan pelatihan berdampak positif pada kinerja perempuan pengusaha di Tanzania. Kredit dan pelatihan harus dilaksanakan bersama-sama agar memberikan peranan yang lebih baik bagi usaha kecil. Cunha (2007) menambahkan bahwa keterampilan dan pelatihan diperlukan bagi pengembangan. usaha kecil karena memberikan keterampilan usaha yang dibutuhkan untuk usaha kecil dan menyediakan kompetensi manajerial yang dibutuhkan bagi perusahaan. Fasoranti et al. (2006) menguji dampak microcredit

dan pelatihan pada efisiensi dari pengusaha skala kecil di Nigeri, yang menemukan program pelatihan kewirausahaan yang terstruktur dengan baik dan dilengkapi dengan akses kredit yang mudah dapat memfasilitasi peningkatan efisiensi yang diinginkan bagi pelaku usaha skala kecil.

Kinerja Usaha Industri Agro Mikro Kecil

Kinerja usaha adalah keadaan perusahaan, keberhasilan, pengembangan dan prospek usaha di masa depan (Kaufmann and Olaru, 2012). Kinerja dari kegiatan industri kecil dapat diukur secara luas, baik dengan ukuran keuangan maupun ukuran non keuangan. Kinerja dapat juga diartikan sebagai keluaran yang dihasilkan oleh fungsi-fungsi atau indikator-indikator suatu pekerjaan dalam waktu tertentu. Suatu pekerjaan mempunyai sejumlah fungsi atau indikator yang dapat digunakan untuk mengukur hasil pekerjaan tersebut (Wirawan, 2009).

Wibisono (2006) menyatakan bahwa ukuran kinerja usaha dari suatu kegiatan produksi dapat dilihat dari tiga perspektif, yaitu: (1) output produksi dari kegiatan usaha yang terdiri dari aspek finansial dan non-finansial (2) proses internal dari kegiatan usaha antara lain aspek inovasi produk, proses operasi atau produksi, pemasaran produk, dan (3) kemampuan sumberdaya berupa aspek tenaga kerja, teknologi, dan organisasi. Jõeveer dan Svejnar (2006) menyatakan kinerja usaha kecil yang dapat dilihat dari pengaruh kredit adalah (1) kinerja keuangan yang terdiri dari keuntungan, output, penjualan, ekspor, penggunaan input, investasi dan leverage ratio, (2) dinamika tenaga kerja, (3) ekspansi pasar, dan (4) hubungan antara usaha kecil dan penyedia keuangan berupa kemudahan memperoleh sumber modal eksternal. Kinerja usaha yang dikaji dalam penelitian ini lebih dikaitkan dengan penggunaan modal dalam kegiatan produksi yang meliputi investasi aset tetap produksi, penggunaan bahan baku, biaya produksi, dan nilai produksi atau omset penjualan.

Kinerja usaha yang dikaji dalam penelitian ini lebih dikaitkan dengan penggunaan modal dalam kegiatan produksi yang meliputi investasi terhadap asset tetap produksi, penggunaan bahan baku, penggunaan tenaga kerja, biaya produksi, dan nilai produksi atau omset penjualan. Investasi terhadap aset tetap merupakan kegiatan industri agro dalam menggunakan dananya untuk membeli barang-barang atau peralatan produksi bersifat tetap seperti mesin jahit, mesin kompressor, dan peralatan lainnya.

Pengaruh Akses Kredit terhadap Kinerja Usaha

Kredit sebagai sumber modal erat kaitannya dengan kegiatan usaha kecil untuk meningkatkan produksi, yang pada akhirnya akan meningkatkan keuntungan dan pendapatan pengusaha. Kredit yang diperoleh membuat usaha industri agro mempunyai dana tunai yang lebih banyak dan tambahan likuiditas yang dapat digunakan untuk membiayai pembelian input produksi sampai tercapai kondisi optimal. Pembelian input produksi dapat berupa penambahan pembelian bahan baku, pembelian bahan pendamping, dan peningkatan jumlah tenaga kerja. Selanjutnya penggunaan bahan baku ini dalam proses produksi akan meningkatkan kapasitas produksi atau output produksi sehingga omset atau volume penjualan dari industri mikro kecil akan meningkat. Peningkatan output produksi juga akan meningkatkan penerimaan usaha.

usaha kecil. Kredit juga mempengaruhi penerimaan, biaya tenaga kerja dan jumlah tenaga kerja yang digunakan oleh usaha kecil. Wang (2013) menyatakan bahwa lembaga keuangan mikro memiliki peranan yang sangat penting bagi penerimaan dan pertumbuhan profit usaha kecil. Menurut Morris dan Barnes (2005) dalam penelitian dampak 3 bentuk kredit mikro di Uganda menyatakan bahwa nasabah program micro finance mengalami peningkatan produk dan jasa-jasa baru, memiliki lokasi perusahaan dan pasar yang berkembang, biaya pembelian persediaan yang berkurang dan peningkatan volume penjualan.

Penjelasan yang berbeda dijelaskan oleh Cole (1999) yang menyatakan bahwa kredit perbankan pedesaan tidak memberikan dampak nyata terhadap jumlah aset dan fisik. Peminjam akhirnya masih terikat dalam lingkaran hutang yang tidak dapat dilunasi. Hal ini karena peminjam menggunakan kredit untuk keperluan konsumsi dan untuk membayar pinjaman lain, peminjam akhirnya dipaksa untuk meminjam kepada rentenir dengan suku bunga yang tinggi. Penjelasan ini menunjukkan bahwa kredit bukan merupakan satu-satunya alat yang efektif untuk membantu usaha kecil dan masyarakat miskin untuk meningkatkan kondisi ekonomi.

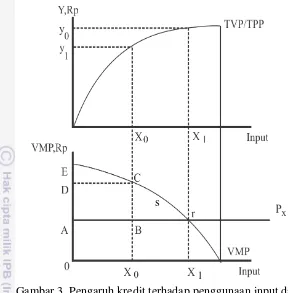

Apabila fungsi produksi yang dihadapi industri agro mikro kecil adalah: Q = f (xi), dan harga input xi adalah ri, harga output adalah P. Secara teoritis, industri mikro kecil berusaha memaksimumkan keuntungan, memaksimumkan keluaran (output), serta optimalisasi penggunaan input produksi, maka keuntungan dalam jangka pendek yaitu merupakan selisih antara total penerimaan dengan total biaya input.

π = P. Q - ri.xi - F...(2.1) π = P. f (xi) – ri . xi - F ...(2.2)

Berdasarkan kaidah first order condition maka keuntungan maksimum jangka pendek tercapai pada saat turunan pertama terhadap input xi dari fungsi produksi sama dengan nol. Sehingga produk marjinal masukan xi sama dengan harga per satuan xi , dan secara matematis akan didapat persamaan:

= �. −�� = 0 ...(2.3) Atau

s

Gambar 3 Pengaruh kredit terhadap penggunaan input dan penerimaan industri agro skala mikro kecil

Berdasarkan Gambar 3 dapat dijelaskan bahwa sebelum adanya kredit, penerimaan dari industri agro mikro kecil adalah OxoCE, biaya total adalah OxoBA, sehingga keuntungan hanya sebesar ABCE. Setelah ada penambahan input karena adanya penambahan modal dari kredit dengan mengasumsikan harga input tetap, maka penerimaan usaha kecil menjadi Ox1rE, dan biaya yang dikeluarkan menjadi Ox1rA, sedangkan keuntungan menjadi ArE. Jika harga output dan harga input diasumsikan tetap, maka peningkatan input akan meningkatkan produksi dan selanjutnya akan meningkatkan penerimaan industri agro, sehingga keuntungan yang diperoleh juga meningkat..

Peranan kredit yang penting untuk usaha mikro dan kecil juga dapat dijelaskan dengan prinsip diminishing return dari modal. Prinsip dari diminishing return adalah apabila penggunaan input modal ditambahkan, maka akan menambah jumlah output dengan porsi yang lebih banyak dari penambahan modal, kemudian apabila input modal terus ditambahkan maka penambahan modal akan mengurangi penambahan output. Penambahan modal pada usaha kecil lebih memberikan manfaat yang lebih besar (Gambar 4).

Sumber: Aghion dan Murdoch 2005

Gambar 4 Hubungan input modal dengan marginal return

Studi empiris sebelumnya menunjukkan bahwa aksessibilitas pada kredit dapat memberikan pengaruh terhadap kliennya dengan beberapa saluran, antara lain: peningkatan kinerja usaha, peningkatan kualitas hidup individu dan rumahtangga, pengurangan kemiskinan dan peningkatan kesejahteraan masyarakat. Kredit dapat membantu pengusaha dalam peningkatan pendapatan, peningkatan produksi, investasi, ketenagakerjaan, dan kesejahteraan pengusaha (Ekpe et al. 2010). Asih (2008) menganalisis dampak kredit terhadap usaha perikanan dan ekonomi rumahtangga nelayan tradisional di Kabupaten Tojo Una-una Provinsi Sulawesi Tengah. Hasil penelitiannya menunjukkan kredit yang diberikan kepada nelayan tradisonal dalam kebijakan pengembangan perikanan tangkap melalui bantuan kredit memberikan dampak positif yang terlihat dari peningkatan pendapatan, tambahan manfaat serta peningkatan produksi yang dihasilkan oleh nelayan. Kredit mampu meningkatkan produksi hasil tangkapan nelayan, yang berdampak pada peningkatan pendapatan dan kemampuan nelayan untuk mengakumulasi modal.

Azriani (2008) menguji peranan kredit BPR terhadap peningkatan kinerja usaha kecil di Sumatera Barat dengan membandingkan BPR binaan bank nagari dengan BPR non-binaan. Peranan kredit BPR terhadap kinerja usaha kecil dilakukan dengan menggunakan analisis model persamaan simultan. Hasil studi menunjukkan bahwa kredit yang diterima usaha kecil berpengaruh positif dan berbeda nyata terhadap nilai omset penjualan, namun tidak berpengaruh secara nyata terhadap penyerapan tenaga kerja usaha kecil. Kinerja usaha nasabah BPR binaan Bank Nagari ternyata tidak berbeda nyata dengan kinerja usaha nasabah BPR non-binaan Bank Nagari. Selanjutnya, Nkurunziza (2010) menyatakan penggunaan kredit dari bank dapat mengatasi kendala likuiditas dan meningkatkan investasi dan profitabilitas. Perusahaan-perusahaan yang menggunakan kredit tumbuh lebih cepat daripada yang tidak menggunakan kredit, dan juga menunjukkan bahwa perusahaan kecil yang memperoleh kredit akan tumbuh lebih cepat dari perusahaan besar.

Nkuah et al. (2013) menunjukkan bahwa keberhasilan usaha kecil yang ditunjukkan oleh margin keuntungan yang lebih besar dipengaruhi oleh faktor eksternal seperti penggunaan dua sumber pembiayaan. Sumber pembiayaan yang

Usahatani skala besar

Usahatani skala kecil/ mikro

dimaksud adalah pinjaman komersial berupa kredit dari lembaga keuangan termasuk kartu kredit, kredit dari lembaga kredit milik negara atau hibah pemerintah, serta mengandalkan dukungan kebijakan usaha kecil dari pemerintah. Kredit juga mempengaruhi penerimaan, biaya tenaga kerja dan jumlah tenaga kerja yang digunakan oleh usaha kecil. Wang (2013) menemukan bahwa

microfinance memiliki peranan yang sangat penting bagi penerimaan dan pertumbuhan profit usaha kecil kredit akan memberikan dampak yang lebih nyata terhadap usaha jika diiringi dengan adanya pelatihan terhadap usaha kecil. Keterampilan dan pelatihan diperlukan bagi pengembangan usaha kecil karena memberikan keterampilan usaha yang dibutuhkan untuk usaha kecil dan menyediakan kompetensi manajerial yang dibutuhkan bagi perusahaan.

Dalam mengkaji dampak dari kredit, David (1999) menyatakan bahwa analisis yang paling umum dari dampak program kredit adalah perbandingan dari input-input usaha, produksi, dan produktivitas sebelum dan sesudah meminjam atau antara peminjam dan bukan peminjam, sehingga model ekonometrik untuk melihat dampak kredit dapat dibagi menjadi fungsi produksi, fungsi permintaan input, dan fungsi gap efisiensi. Sementara, Coleman (1999) menyatakan bahwa penelitian tentang dampak kredit dapat dilihat dari beberapa aspek antara lain: (1) aspek aset fisik, (2) tabungan, hutang, dan pinjaman, (3) aspek produksi, penjualan, pembelian dan waktu kerja, dan (4) aspek pendidikan dan kesehatan. Menurut Hulme (2000), penilaian yang paling baik untuk mengetahui dampak kredit dapat dilakukan dengan metode ilmiah, namun metode ini sering terjadi bias seleksi. Terdapat 3 model ekonometrika yang bisa digunakan untuk menyelesaikan masalah bias seleksi yang menggunakan kelompok kontrol. Metode pertama mengasumsikan distribusi kesalahan dianggap normal dari variabel hasil pada kelompok bukan penerima kredit. Kemudian ditentukan dengan mengukur penyimpangan dari normalitas hasil dalam kelompok penerima kredit. Metode kedua dengan menggunakan instrumen variabel. Metode ketiga menggunakan data panel, namun lebih sulit dilakukan dan mahal. Metode lain yang digunakan adalah penggunaan prosedur dua langkah Heckman (Heckman Selection Model) untuk mengendalikan bias seleksi.

Zaman (2000) menggunakan prosedur dua langkah Heckman ketika memeriksa dampak BRAC untuk mengendalikan bias seleksi. Zaman bergantung pada satu set data cross sectional besar yang terdiri dari 1 072 orang, termasuk 547 anggota BRAC dan 525 kelompok kontrol yang memenuhi syarat non anggota di sepuluh desa dimana BRAC beroperasi. Tahap pertama adalah dengan membentuk model persamaan partisipasi yang mencoba untuk menangkap karakteristik individu, rumahtangga dan desa yang mempengaruhi probabilitas partisipasi dalam program. Dari koefisien persamaan partisipasi, perkiraan probabilitas partisipasi diperoleh. Perkiraan ini kemudian digunakan untuk membangun jangka selektivitas yang dikenal sebagai Mills ratio. Tahap kedua melibatkan penambahan Mills ratio untuk persamaan konsumsi dan mengestimasinya dengan menggunakan OLS. Jika koefisien dari selektivitas adalah nyata, maka proses seleksi ada bias partisipasi. Jika koefisien dari istilah selektivitas tidak nyata, perkiraan OLS dapat digunakan untuk model.

Nuryartono (2005) sudah memperhitungkan bias seleksi dan endogeneity

penelitian ini menggunakan metode two stage mengikuti langkah Heckman Model untuk mengetahui pengaruh partisipasi pada berbagai sumber pembiayaan terhadap kinerja usaha pengusaha industri agro mikro kecil.

Kerangka Pemikiran

Industri agro di Kabupaten Bogor mengalami perkembangan baik dari jumlah unit maupun penyerapan tenaga kerja. Namun demikian, usaha industri agro di Kabupaten Bogor didominasi oleh skala kecil, dimana jumlah produksi serta adopsi dan inovasi tekonolgi rendah. Kendala modal merupakan salah satu permasalahan utama yang dihadapi oleh pengusaha industri agro. Kurangnya akses pada sumber pembiayaan terutama sumber pembiayaan formal berupa kredit membuat industri agro skala kecil masih banyak menggunakan modal sendiri dalam mengembangkan usahanya atau dana dari pembiayaan informal seperti bank keliling. Padahal kredit sebagai sumber modal erat kaitannya dengan kegiatan usaha kecil untuk meningkatkan produksi, yang pada akhirnya akan meningkatkan keuntungan dan pendapatan pengusaha. Kredit yang diperoleh membuat industri agro mempunyai dana tunai yang lebih banyak dan tambahan likuiditas yang dapat digunakan untuk membiayai pembelian input produksi sampai tercapai kondisi optimal.

Berdasarkan tujuan penelitian, maka tahapan dari penelitian ini dimulai dengan mengidentifikasi industri agro skala mikro kecil yang memiliki akses pada sumber pembiayaan baik itu sumber pembiayaan formal, semi formal dan non formal. Kemudian menganalisis karakteristik pengusaha, karakteristik rumah tangga pengusaha dan karakteristik usaha idustri agro skala mikro kecil. Tahapan berikutnya menganalisis faktor-faktor yang mempengaruhi aksessibilitas pada sumber pembiayaan formal pada usaha yang berbasis industri agro khususnya pengolahan makanan. Aksessibilitas pada sumber pembiayaan dalam penelitian ini adalah fungsi dari umur, jumlah anggota keluarga, pendidikan pengusaha, pengalaman usaha, skala usaha yang dilihat dari jumlah aset, aliran informasi yang diproksi dengan dummy posisi pemilik pengusaha sebagai pengelola atau ikut bekerja, keikutsertaan organisasi dan keikutsertaan pelatihan. Tahapan selanjutnya adalah menganalisis pengaruh aksesibilitas berbagai sumber pembiayaan terhadap kinerja usaha industri agro. Kinerja usaha yang dimaksud dalam penelitian ini adalah investasi aset tetap, penggunaan tenaga kerja, penggunaan bahan baku, modal kerja yang dilihat pada biaya produksi, dan nilai produksi.

Hipotesis Penelitian

Berdasarkan kerangka konseptual dan berbagai hasil studi empiris, dapat dirumuskan suatu hipotesis, yaitu:

2. Umur berpengaruh signifikan positif terhadap peluang akses ke sumber pembiayaan formal. Pengusaha yang memiliki umur produktif (31 – 50 tahun) lebih akses pada sumber pembiayaan formal. Pengusaha dengan umur yang lebih tua diduga memiliki pengalaman dan pengetahuan yang lebih banyak dari pengusaha yang lebih muda.

3. Jumlah anggota keluarga berpengaruh signifikan negatif terhadap peluang akses ke sumber pembiayaan formal. Semakin banyak anggota keluarga, maka semakin kecil akses terhadap sumber pembiayaan formal. Pengusaha yang memiliki jumlah anggota keluarga lebih banyak memiliki kebutuhan hidup yang lebih besar, sehingga akses ke sumber pembiayaan akan menambah beban hidup karena harus melunasi kredit.

4. Aset berpengaruh signifikan positif terhadap peluang akses ke sumber pembiayaan formal. Pengusaha dengan jumlah aset lebih dari 300 juta menunjukkan kemampuan/kekayaan yang dimiliki lebih besar, sehingga pengusaha akan memiliki akses yang meningkat pada sumber pembiayaan formal.

5. Omset berpengaruh signifikan positif terhadap peluang akses ke sumber pembiayaan formal. Usaha dengan jumlah omset yang lebih banyak (>300 juta) secara umum lebih akses pada sumber pembiayaan formal daripada usaha kecil dengan jumlah omset lebih kecil (< 300 juta).

6. Keikutsertaan organisasi berpengaruh signifikan positif terhadap peluang akses ke sumber pembiayaan formal. Pengusaha yang ikut organisasi akan memiliki informasi yang lebih banyak terutama yang berhubungan dengan perkembangan usahanya

7. Keikutsertaan pelatihan berpengaruh signifikan positif terhadap peluang akses pada sumber pembiayaan formal. Pengusaha yang ikut pelatihan akan memiliki pengetahuan dan networking yang lebih luas, sehingga akan memudahkan pengusaha dalam hal akses ke sumber pembiayaan

Gambar 5 Kerangka pemikiran

3 METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di Kabupaten Bogor Propinsi Jawa Barat pada usaha industri agro skala mikro kecil. Penentuan lokasi penelitian dilakukan secara sengaja (purposive) dengan pertimbangan bahwa Kabupaten Bogor adalah salah satu daerah yang memiliki jumlah usaha mikro kecil terbesar di Indonesia dan memiliki beragam sentra industri kecil yang tersebar di wilayahnya. Pengumpulan data pada penelitian ini dilakukan pada bulan September 2015.

Usaha industri agro di Kabupaten Bogor

Kendala modal

Akses pada sumber pembiayaan terbatas

Karakteristik pengusaha industri agro skala mikro kecil:

- Umur - Pendidikan

- Keikutsertaan dalam organisasi - Keikutsertaan dalam pelatihan

Karakteristik usaha dan rumahtangga pengusaha industri agro mikro kecil:

- Ukuran keluarga, - Posisi pemilik usaha, - Aset usaha - Omset usaha

Pengaruh kredit terhadap kinerja industri agro: - Nilai Produksi - Pendapatan usaha - Nilai aset tetap

Didominasi oleh industri berskala kecil, adopsi teknologi rendah,

kualitas produk rendah

Akses pada sumber

Pembiayaan formal Probit model

Two stage model

Menyerap tenaga kerja

Jenis dan Sumber Data

Data yang digunakan dalam penelitian adalah data cross section yang diperoleh dari penelusuran langsung (sumber primer) ke industri sampel melalui wawancara menggunakan daftar pertanyaan terstruktur (kuisioner). Data sekunder diperoleh dari dokumentasi instansi terkait. Adapun instansi terkait yang dimaksud antara lain: Dinas Koperasi dan UMKM Propinsi Jawa Barat, Badan Pusat Statistik Indonesia, Dinas Koperasi, UKM, Perindustri dan Perdagangan Kabupaten Bogor, jurnal-jurnal ilmiah, tesis maupun desertasi serta dokumen atau publikasi dari instansi terkait lainnya.

Metode Penentuan Sampel

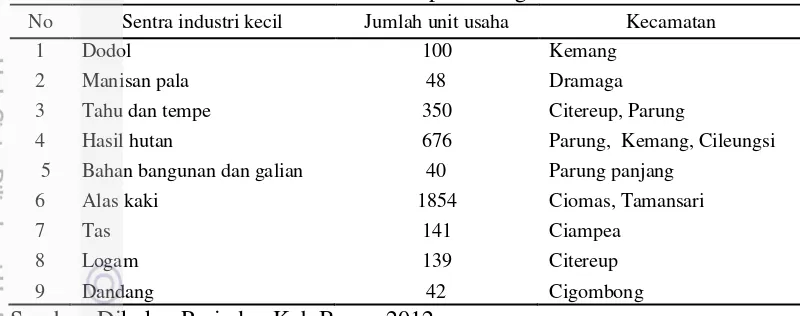

Penentuan sampel dilakukan berdasarkan data dari dinas koperasi dan UMKM Kabupaten Bogor. Pengambilan sampel dengan memilih sentra-sentra industri kecil yang besar dan mampu menyerap tenaga kerja terbanyak di Kabupaten Bogor. Kemudian memilih industri dengan bahan baku pertanian dan merupakan jenis industri makanan (tempe, dodol, pala). Pemilihan sampel pengusaha yang akses dan tidak akses terhadap kredit dilakukan dengan metode

snowball karena tidak adanya daftar populasi (sampling frame) yang memadai. Metode snowball merupakan metode pemilihan sampel berdasarkan rekomendasi dari sampel sebelumnya. Jumlah sampel yang diambil adalah 72 pengusaha industri agro skala mikro kecil yang terdiri dari 30 pengusaha industri tempe, 30 pengusaha industri dodol dan 12 pengusaha industri pala. Jumlah sampel ini didasarkan pada keragaman dari sampel untuk memenuhi analisis penelitian. Dimana jumlah usaha industri pangan terbesar adalah usaha tempe sejumlah 350 unit, usaha dodol 100 unit dan jumlah usaha pala sebesar 48 unit yang seluruhnya berada pada sentra-sentra industri pada beberapa kecamatan di Kabupaten Bogor.

Analisis dan Pengolahan Data

Untuk menjawab tujuan dari penelitian ini digunakan Model Probit dan

Two Stage Heckman Model. Model probit digunakan untuk menjawab tujuan pertama yaitu identifikasi faktor-faktor yang mempengaruhi aksesibilitas industri agro skala kecil terhadap sumber pembiayaan formal. Penggunaan model probit dilakukan dengan pertimbangan bahwa nilai pencocokan yang dihasilkan dari pendugaan model probit lebih mendekati nilai mediannya dan dapat langsung diubah sebagai probabilitas dari variabel tersebut dengan mencocokkan nilai z dengan tabel z. Model probit didasarkan atas asumsi bahwa variabel dependen yang diteliti mengikuti fungsi distribusi kumulatif yang berbentuk normal. Penggunaan model Probit yaitu untuk menjelaskan perilaku suatu variabel tak bebas (dependen) yang dummy atau dichotomous. Variabel dependennya bernilai 0 atau 1, Gujarati (1997).

Pengujian statistik dilakukan untuk menentukan apakah variabel-variabel bebas yang terdapat dalam model memiliki hubungan nyata (signifikan) dengan variabel tidak bebas. Pengujian ini dilakukan dalam bentuk sebagai berikut: 1. Uji Serentak (Goodness of Fit)

Uji serentak dilakukan untuk memeriksa keberartian koefisien α (parameter pada persamaan seleksi) dan β (parameter pada persamaan hasil) secara keseluruhan atau serentak. Hipotesis pengujiannya adalah :

H0: α1= α2= … = αn= 0 dan β1= β2= … βn = 0 H2 : paling sedikit ada satu αi atau βi ≠ 0; i = 1,2,…,n

Statistik uji yang dilakukan adalah uji G2 atau likelihood ratio test, yaitu :

dengan :

n1 = banyaknya observasi yang memiliki nilai y=1 n0 = banyaknya observasi yang memiliki nilai y=0 n = n1 + n0

Statistik uji G2 mengikuti distribusi χ2, maka pengujian dilakukan dengan membandingkan antara nilai statistik uji G dan nilai tabel χ2 dengan derajat bebas

v (banyaknya parameter) pada α (taraf signifikan 0,05). Ditolak H0 jika G2 > χ2 (vα) atau p-value < α.

2. Uji Parsial

Uji parsial dilakukan untuk menguji keberartian koefisien β (parameter pada persamaan seleksi) dan α (parameter pada persamaan hasil) secara parsial dengan membandingkan dugaan β dan α dengan penduga standar erornya. Dengan hipotesis:

H0 : β dan α = 0

H1 : β dan α ≠ 0 : i = 1,2, …, n Dengan statistik Uji Wald : W =

Statistik Uji Wald mengikuti distribusi normal strandar, maka pengujian dilakukan dengan membandingkan statistik uji Wald dengan distribusi normal standar pada taraf nyata 0.05. Ditolak H0 jika nilai mutlak W > Za/2 atau p-value < taraf nyata.

3. Bias Seleksi (selection bias)

Untuk membuktikan tidak adanya bias dalam model seleksi, dapat dilihat pada nilai koefisien pada lambda Mill’s Ratio (λ). Jika koefisien Mill’s ratio signifikan secara statistik, maka terjadi bias pada model. Tapi jika sebaliknya, nilai koefisien

lambda (λ) pada Mill’s Ratio tidak signifikan secara statistik, maka pada model tersebut tidak terjadi bias atau dengan kata lain persamaan seleksi yang dibangun sudah benar.

Analisis Faktor-faktor yang Mempengaruhi Aksessibilitas Kredit Formal oleh Industri Agro Mikro Kecil

dependen biner (binary response) yang bersifat kualitatif (Intriligator et al. 1996). Kondisi variabel dependen bersifat kualitatif, maka urutan angka variabel dapat dinyatakan sebagai frekuensi relatif. Sampel dihitung dari satu atau dua kemungkinan, yaitu akses atau tidak akses terhadap kredit. Model untuk melihat akses kredit pada pengusaha industri agro di Kabupaten Bogor digunakan model probit yang digunakan juga oleh Ibrahim dan Bauer (2013) dan Azriani (2014) sebagai berikut:

Pr ((Z = 1|w) = ɸ (w’α)

Keterangan :

Pr = Peluang kejadian (P(1) = terjadi ; P(0) = tidak terjadi)

ɸ = Fungsi Distribusi Kumulatif (Cumulatif Distribution Cumulatif)

α = parameter estimasi

Adapun persamaan seleksi dimaksud di atas menurut Hopkins (2005) adalah: Z* = W’ α + εi

Dimana ε~N(0.1) dan Y dapat diperlihatkan sebagai sebuah indikator untuk variabel tersembunyi yang bernilai positif:

Z = }

Untuk melihat faktor-faktor yang mempengaruhi aksesibilitas industri agro skala kecil terhadap kredit dianalisis dengan menggunakan model probit, dibuatlah persamaan seleksi dalam bentuk regresi probit. Variabel-variabel yang digunakan adalah variabel yang juga digunakan pada beberapa studi terdahulu mengenai akses pada sumber pembiayaan yaitu Ibrahim dan Bauer (2013) dan Azriani (2014) sebagai berikut:

Z* = α0 + α1w1 + α2w2 + α3w3 + α4w4 + α5w5 + α6w6 ++ α7w7 + α8w8 + εi...(3.1)

Dimana:

Z = peluang akses terhadap sumber pembiayaan (1 = akses; 0 = tidak akses) αi = parameter estimasi

w1 = umur pengusaha (tahun)

w2 = jumlah anggota keluarga (orang) w3 = pendidikan pengusaha (tahun) w4 = omset (Rp/tahun) seperti manajemen akutansi untuk usaha atau penggunaan alat yang berhubungan dengan usaha, D = 0 jika tidak pernah ikut pelatihan εi = variabel acak

Tanda parameter yang diharapkan = α1, α2, α3, α4, α5, α6, α7, α8, > 0