SKRIPSI

KINERJA PERUSAHAAN KEUANGAN DAN PENGUNGKAPAN AKUNTANSI SUMBER DAYA MANUSIA PADA

PERUSAHAANMANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

OLEH

MINDO FEBRIANA SIAGIAN 090503303

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “KINERJA PERUSAHAAN

KEUANGAN DAN PENGUNGKAPAN AKUNTANSI SUMBER DAYA MANUSIA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau

lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin,

dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanki sesuai dengan peraturan yang berlaku.

Medan, Juni 2013

Yang membuat pernyataan,

Mindo Febriana Siagian

KATA PENGANTAR

Segala puji dan syukur dipanjatkan kepada Tuhan Yang Maha Esa untuk

segala berkat dan tuntunanNya yang tiada berkesudahan yang tetap memberikan

kekuatan kepada saya untuk mengerjakan skripsi yang berjudul “KINERJA

PERUSAHAAN KEUANGAN DAN PENGUNGKAPAN AKUNTANSI

SUMBER DAYA MANUSIA PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA” Skripsi ini disusun guna

melengkapi persyaratan dalam menyelesaikan kelulusan studi pada Program

Sarjana (S1) Jurusan Akuntansi Fakultas Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari

berbagai pihak selama penulisan skripsi ini teristimewa kepada kedua orangtua

penulis, A.E. Siagian dan Kartini Tambunan, Ssos. Pada kesempatan ini juga

penulis ingin mengucapkan terima kasih dan penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.,Ak Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak DR. Syafruddin Ginting Sugihen, MAFIS., Ak., selaku Ketua

Departemen dan Bapak Drs. Hotmal Ja’far MM., Ak., selaku Sekertaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Sumatera Utara.

4. Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program Studi S1

dan memberikan pengarahan kepada penulis dari awal hingga selesainya

skripsi ini.

5. Bapak Drs.Rustam, M.Si, Ak., selaku pembaca yang telah membantu

penulis dalam memberikan saran dan kritik yang membangun demi

kesempurnaan skripsi ini.

6. Keluarga saya, abang dan adik saya Alfarius Polintino SH. dan Bripda.

Fernando Siagian dan opung saya tersayang. Terima kasih atas semua

kasih sayang yang tulus, doa serta semangat yang diberikan kepada penulis

selama ini, khususnya dalam menyelesaikan skripsi ini. Kepada Bernando

Hutapea ,Yoke Purba, Yohana Gevita, Dini Hanjani, Ingrid Saskita, Sherly

Keliat, Ester Simanjuntak, Wulan G., Maria K. dan teman-teman lain atas

segala saran dan bantuan yang telah diberikan selama ini.

Penulis menyadari bahwa skripsi ini juga masih banyak tersdapat kekurangan.

Untuk itu, penulis mengharapkan kritik dan saran dalam penyempurnaan skripsi

ini. Semoga skripsi in dapat bermanfaat bagi kita semua.

Medan, 18 April 2013 Penulis,

Mindo Febriana Siagian

ABSTRAK

KINERJA PERUSAHAAN KEUANGAN DAN PENGUNGKAPAN AKUNTANSI SUMBER DAYA MANUSIA PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Tujuan penelitian ini untuk mengetahui pengaruh return on asset (ROA) dan return on equity (ROE) secara empiris terhadap Akuntansi Sumber Daya Manusia pad perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kasual dan bersifat replikasi

terhadap penelitian sebelumnya dengan populasi penelitian adalah

perusahaan-perusahaan manufaktur yang terdaftar di BEI selama periode 2008-2011.

Pemilihan sempel dilakukan dengan metode purposive sampling dan terdapat 20

perusahaan sebagai sempel. Penelitian ini menganalisis hubungan ROA danROE

secara empiris terhadap Akuntansi Sumber Daya Manusia. Metode statistic yang

digunakan adalah regresi linear sederhana dengan melakukan uji asumsi klasik

terlebih dahulu.

Hasil penelitian ini menunjukan bahwa secara parsial ROA memiliki

pengaruh positif terhadap Akuntansi Sumber Daya Manusia, dan secara parsial

ROE tidak berpengaruh signifikan terhadap Akuntansi Sumber Daya Manusia

pada perusahaan manufaktur yang terdaftar di BEI.

ABSTRACT

FIRMS FINANCIAL PERFORMANCE AND HUMAN RESOURCE ACCOUNTING DISCLOSURE OF

MANUFACTURING FIRMS IN INDONESIA STOCK

EXCHANGE

The purpose of this research is to empirically study the effect of return on

asset (ROA) and return on equity (ROE) on Human Resource Accounting

Disclosure (HRAD )

This research is classified as casual research and replication of former

researches. Population of this research are manufacture firms on BEI during the

period of 2008-2011. The samples are obtained by using purposive sampling

method and 28 companies selected as the sample of the research.

The statistic method being used is simple linear regression with the model

being tasted previously in classic assumptions. The result indicates that partially

Return On Asset (ROA) and positively influenced Human Resource Accounting

Disclosure (HRAD ) and partially return on equity (ROE) has no significantly

Human Resource Accounting Disclosure (HRAD ) of manufacture firms on BEI.

Key Word : Return On Asset (ROA), return on equity (ROE), Human Resource Accounting Disclosure (HRAD)

DAFTAR ISI 1.3 Tujuan dan Manfaat Penelitia………. 1.3.1 Tujuan Penelitian………. 1.3.2 Manfaat Penelian ………...

BAB II TINJAUAN PUSTAKA...

2.1 Tinjauan Teoritis ...…………... 2.1.1 Pengertian Kinerja…... 2.1.2 Pengertian Kinerja Perusahaan ………... 2.1.3 Pengertian Pengukuran Kinerja Perusahaan...… 2.1.4 Pengertian Sumber Daya Manusia ... ... 2.1.5 Pengembangan Sumber Daya Manusia ... ... 2.1.6 Sumber Daya Manusia Yang Berkualitas ... ... 2.1.7 Akuntansi Sumber Daya Manusia ... ... 2.1.8 Tujuan dan Penerapan Akuntansi SDM ... ... 2.1.10 Metode Pengukuran Akuntansi Sumber Daya Manusia….. 2.1.10 Metode Pengukuran Akuntansi Sumber Daya Manusia….. 2.1.11 Penyajian Akuntansi SDM dalam laporan keuangn…... 2.1.11 Metode Pengukuran Akuntansi Sumber Daya Manusia…. 2.2 Tinjauan Peneliti Terdahulu ... ... 2.3 Kerangka Konseptual dan Hipotesis Penelitian ... ... 2.3.1 Kerangka Konseptual ... ... 2.3.2 Hipotesis Penelitian ... ...

BAB III METODE PENELITIAN...

3.1 Jenis Penelitian ………. 3.2 Populasi dan Jenis Penelitian... 3.3 Jenis Data dan Sumber Data...

3.5.1 Variabel Independen ... 3.5.2 Variabel Dependen……….…. 3.6 Teknik Analisis Data……….. 3.6.1 Metode Analisis Deskriptif………... 3.6.2 UJi Asumsi Klasik……….... 3.6.3 Model Analisis Berganda……….……….... 3.6.4 Uji Hipotesis……….………....

BAB IV ANALISIS HASIL PENELITIAN...

4.1 Data Penelitian………..……….. 4.2 Analisis Data……….... 4.2.1 Metode Analisis Deskriptif………... 4.2.2 Analisis Uji Klasik ... ... 4.2.3 Metode Analisis Regresi Berganda ... ... 4.2.4 Uji Hipotesis ... .. 4.3 Pembahasan Hasil penelitian………..…...……….

BAB V KESIMPULAN DAN SARAN...

5.1 Kesimpulan ... ... 5.2 Keterbatasan Penelitian ... ... 5.3 Saran……….

DAFTAR TABEL

NOMOR JUDUL HALAMAN

Tabel 3.1 Sampel Perusahaan Manufaktur ...

Tabel 3.2 Kriteria Pengambilan Keputusan DW test ...

Tabel 4.1 Sampel Perusahaan Manufaktur ...

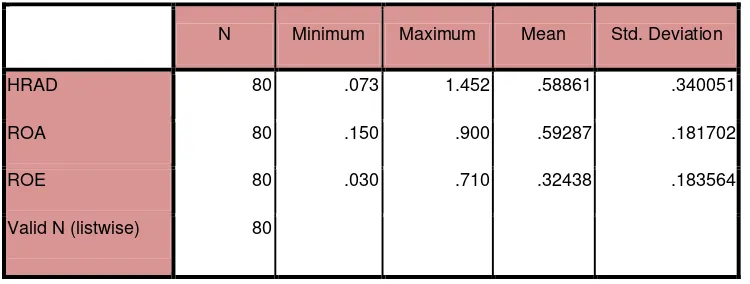

Tabel 4.2 Hasil Uji Deskriptif ...

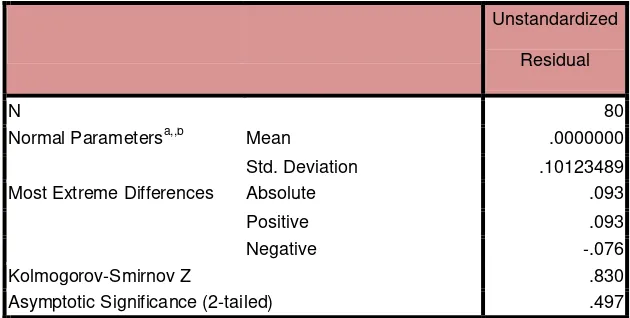

Tabel 4.3 Hasil Uji Normalitas ...

Tabel 4.4 Hasil Uji Multikolinearitas ...

Tabel 4.5 Hasil Uji Autokolerasi ...

Tabel 4.6 Hasil Analisis Regresi Berganda ...

Tabel 4.7 Hasil Uji Koefisien Determinasi ...

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

Gambar 2.1 Fungsi-Fungsi Akuntansi Sumber Daya Manusia ...

Gambar 2.2 Kerangka Konseptual ...

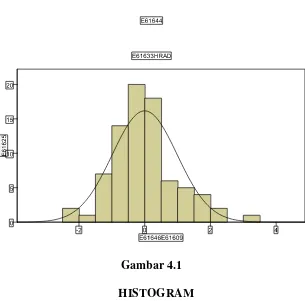

Gambar 4.1 Histogram ...

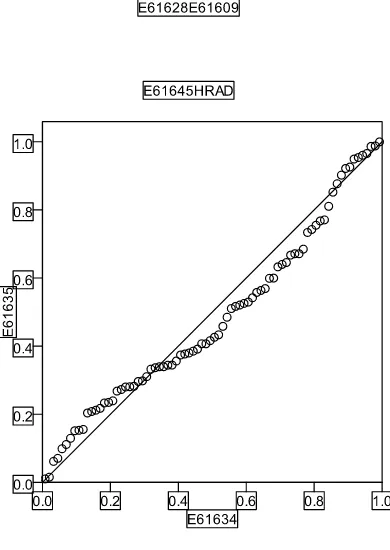

Gambar 4.2 Grafik Normal P-Plot ...

DAFTAR LAMPIRAN

NOMOR JUDUL HALAMAN

Lampiran I Kriteria Perusahaan ...

Lampiran II Tabel Durbin-Watson ...

Lampiran III Tabel F ...

ABSTRAK

KINERJA PERUSAHAAN KEUANGAN DAN PENGUNGKAPAN AKUNTANSI SUMBER DAYA MANUSIA PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Tujuan penelitian ini untuk mengetahui pengaruh return on asset (ROA) dan return on equity (ROE) secara empiris terhadap Akuntansi Sumber Daya Manusia pad perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kasual dan bersifat replikasi

terhadap penelitian sebelumnya dengan populasi penelitian adalah

perusahaan-perusahaan manufaktur yang terdaftar di BEI selama periode 2008-2011.

Pemilihan sempel dilakukan dengan metode purposive sampling dan terdapat 20

perusahaan sebagai sempel. Penelitian ini menganalisis hubungan ROA danROE

secara empiris terhadap Akuntansi Sumber Daya Manusia. Metode statistic yang

digunakan adalah regresi linear sederhana dengan melakukan uji asumsi klasik

terlebih dahulu.

Hasil penelitian ini menunjukan bahwa secara parsial ROA memiliki

pengaruh positif terhadap Akuntansi Sumber Daya Manusia, dan secara parsial

ROE tidak berpengaruh signifikan terhadap Akuntansi Sumber Daya Manusia

pada perusahaan manufaktur yang terdaftar di BEI.

ABSTRACT

FIRMS FINANCIAL PERFORMANCE AND HUMAN RESOURCE ACCOUNTING DISCLOSURE OF

MANUFACTURING FIRMS IN INDONESIA STOCK

EXCHANGE

The purpose of this research is to empirically study the effect of return on

asset (ROA) and return on equity (ROE) on Human Resource Accounting

Disclosure (HRAD )

This research is classified as casual research and replication of former

researches. Population of this research are manufacture firms on BEI during the

period of 2008-2011. The samples are obtained by using purposive sampling

method and 28 companies selected as the sample of the research.

The statistic method being used is simple linear regression with the model

being tasted previously in classic assumptions. The result indicates that partially

Return On Asset (ROA) and positively influenced Human Resource Accounting

Disclosure (HRAD ) and partially return on equity (ROE) has no significantly

Human Resource Accounting Disclosure (HRAD ) of manufacture firms on BEI.

Key Word : Return On Asset (ROA), return on equity (ROE), Human Resource Accounting Disclosure (HRAD)

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan industri merupakan salah satu sektor yang memberikan

pengaruh terhadap perekonomian suatu negara, khususnya di Indonesia. Industri

barang – barang konsumsi mempunyai peranan penting dalam menyejahterakan

kehidupan masyarakat dimana produknya sangat diperlukan untuk kebutuhan

sehari – hari. Oleh karena itu pengelolahan perusahaan industri haruslah dilakukan

dengan baik agar terjadi peningkatan kinerja perusahaan yang positif. Apabila

kinerja perusahaan berjalan dengan lancar maka kualitas perusahaan tersebut juga

akan meningkat.

Menurut Ikatan Akuntan Indonesia (2007 : 18) pengertian kinerja

perusahaan terkait dengan tujuan laporan keuangan, yaitu : “Penghasilan bersih

(laba) seringkali digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran

yang lain seperti imbalan investasi (return on investment) atau penghasilan per

saham (earnings per share). Unsur yang langsung berkaitan dengan pengukuran

penghasilan bersih (laba) adalah penghasilan dan beban. Pengakuan dan

pengukuran penghasilan dan beban, dan karenanya juga penghasilan bersih (laba),

tergantung sebagian pada konsep modal dan pemeliharaan modal yang digunakan

perusahaan dalam penyusunan laporan keuangannya.” (Ikatan Akuntan Indonesia,

2007 : 17). Pengertian kinerja lainnya dikemukakan oleh Payaman Simanjuntak

pelaksanaan tugas tertentu. Kinerja adalah sebuah aksi, bukan kejadian. Aksi

kinerja itu sendiri terdiri dari banyak komponen dan bukan merupakan hasil yang

dapat dilihat pada saat itu juga. Pada dasarnya kinerja merupakan sesuatu hal yang

bersifat individual, karena setiap karyawan meiliki tingkat kemampuan yang

berbeda dalam mengerjakan tugasnya. Kinerja tergantung pada kombinasi antara

kemampuan, usaha, dan kesempatan yang diperoleh.

Kinerja perusahaan yang baik dapat tercapai apabila didukung oleh adanya

Sumber Daya Manusia (SDM), yang disini dapat diartikan yaitu semua karyawan

baik dari tingkatan yang tertinggi sampai tingkatan yang terendah yang

mengelolah perusahan. Sumber daya Manusia memiliki peranan yang sangat

penting bagi suatu perusahaan baik sebagai anggota dari perusaahan maupun

sebagai penggerak perusahaan tersebut. Tanpa adanya SDM, maka sudah pasti

perusahaan tersebuat akan sulit untuk berjalan semestinya. Sedemikian pentingnya

perusahaan memiliki SDM, sebagai salah satu asset utama perusahaan dalam

melakukan aktivitas usahanya dikarenakan adanya potensi dan kemampuan

intelektual yang dimiliki oleh SDM tersebuat dalam berinteraksi kepada

sesamanya untuk kepentingan perusahaan. Dengan asalan ini maka adanya

Akuntansi Sumber Daya Manusia sangat penting adanya dalam pelaporan laporan

keuangan perusahaan.

Akuntansi Sumber Daya Manusia (ASDM) pertama sekali mendapat

sorotan di Amerika Serikat dan dengan cepat telah menjadi transformasi yang

mendasar pada indusrtial ke ekonomi yang lebih didasarkan pada “pengetahuan

pendidikan serta pengalaman di bidangnya. Dalam praktek akuntansi yang

berjalan sekarang ini, akuntansi keuangan memperlakukan segala pengeluaran

SDM sebagai beban tahun berjalan yang akan mengurangi laba bersih perusahaan,

yang sifatnya bertolak belakang dengan perlakuan akuntansi terhadap

pemngeluaran investasi yang akan memberikan manfaat ekonomis kepada

perusahaan dimasa mendatang, yang dilaporkan sebagai asset dimasa yang akan

mendatang.

Biaya yang dikeluarkan terhadap karyawan (SDM) dinyatakan pada

laporan laba rugi, akan tetapi nilai tambah yang diberikan oleh SDM yang

bersangkutan tidak muncul sebagai aktiva maupun kewajiban perusahaan. Dengan

kata lain perusahaan akan menerima benefit yang sulit ditentukan nilainya dalam

rupiah apabila diberika pelatihan dan seminar peningkatan kualitas kepada

karyawan pada periode tertentu. Keuntungan semacam itu hanya dapat dilihat dari

tingkat produktivitas dan pencapaian kinerja perusahaan yang akan terefleksikan

dalam laporan laba rugi berjalan dan bukan sebagai asset perusahaan yang

memiliki future benefit bagi perusahaan.

Penelitian ini akan mengambil objek perusahaan yang bergerak dalam

bidang manufaktur di Bursa Efek Indonesia. Perusahaan manufaktur di BEI

meliputi sektor industri dasar dan kimia, sektor aneka industri dan sektor aneka

industri barang konsumsi. Peneliti memilih perusahaan manufaktur yang ada di

BEI karena perusahaan telah mencapai skala usaha tertentu atau relatif cukup

besar yang menyangkut perputaran uang lebih dari ratusan miliar rupiah. Hal ini

jumlah asset, nilai penjualan konkret, dan lain-lain. Ada banyak perusahaan

manufaktur yang terdaftar di BEI, maka untuk memperkecil ruang lingkup

penelitian ini, peneliti mennggunakan metode purposive sampling dalam

menentukan sampel penelitian. .

Sehubungan dengan uraian di atas, peneliti tertarik untuk melakukan

penelitian dengan judul “Kinerja Perusahaan Keuangan dan Pengungkapan

Akuntansi Sumber Daya Manusia Pada Perusahaan Manufaktur Yang Terdaftar

Di Bursa Efek Indonesia”.

1.2. Rumusan Masalah

Sesuai dengan latar belakang yang dikemukakan, maka yang menjadi

permasalahan dalam penelitian ini adalah “Bagaimana hubungan kinerja

perusahaan keuangan dan pengungkapan akuntansi sumber daya manusia pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?”

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan sebelumnya

maka tujuan dari penelitian ini adalah untuk mengetahui kinerja perusahaan

keuangan dan pengungkapan akuntansi sumber daya manusia pada perusahaan

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain

sebagai berikut :

1. Bagi peneliti, dapat memberikan tambahan pengetahuan dari bidang

dan hasil penelitian.

2. Bagi perusahaan, menambah pengetahuan pihak manajemen perusahaan

bagaimana kinerja perusahaan keuangan dan pengungkapan akuntansi

sumber daya manusia pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.

3. Bagi pembaca dan pihak-pihak lainnya, sebagai bahan referensi dan

sumber informasi untuk melakukan penelitian selanjutnya, dan

diharapkan dapat memperluas dan memperkaya pengetahuan dibidang

keuangan khususnya menyangkut tentang kinerja perusahaan dan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Kinerja

Menurut kamus besar Bahasa Indonesia, kinerja merupakan sesuatu yang

ingin dicapai, prestasi yang diperlihatkan dan kemampuan seseorang. Sedangkan

menurut Mangkunegara (2004: 67) mendefinisikan kinerja adalah hasil kerja yang

secara kualitas dan kuantitas yang dicapai oleh seorang dalam melaksanakan

tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya. Dan menurut

Menurut Kusnadi (2003;64) menyatakan bahwa kinerja adalah setiap gerakan,

perbuatan, pelaksanaan, kegiatan atau tindakan yang diarahkan untuk mencapai

tujuan atau target tertentu.

Pencapaian tujuan yang telah ditetapkan merupakan salah satu tolok ukur

kinerja individu. Ada tiga kriteria dalam melakukan penilian kinerja individu,

yakni: (a) tugas individu; (b) perilaku individu; dan (c) ciri individu (Robbin:

1996). Menurut model partner-lawyer (Donnelly, Gibson and Invancevich: 1994),

kinerja individu pada dasarnya dipengaruhi oleh faktor-faktor; (a) harapan

mengenai imbalan; (b) dorongan; (c) kemampuan; kebutuhan dan sifat; (d)

persepsi terhadap tugas; (e) imbalan internal dan eksternal; (f) persepsi terhadap

tingkat imbalan dan kepuasan kerja. Dengan demikian, kinerja pada dasarnya

Oleh karena itu, agar mempunyai kinerja yang baik, seseorang harus

mempunyai keinginan yang tinggi untuk mengerjakan serta mengetahui

pekerjaannya. Tanpa mengetahui ketiga faktor ini kinerja yang baik tidak akan

tercapai. Dengan kata lain, kinerja individu dapat ditingkatkan apabila ada

kesesuaian antara pekerjaan dan kemampuan. Kinerja individu dipengaruhi oleh

kepuasan kerja. Kepuasan kerja itu sendiri adalah perasaan individu terhadap

pekerjaannya. Perasaan ini berupa suatu hasil penilaian mengenai seberapa jauh

pekerjaannya secara keseluruhan mampu memuaskan kebutuhannya.

2.1.2 Pengertian Kinerja Perusahaan

Menurut Weston dan Copeland (1999) kinerja perusahaan adalah tingkat

pencapaian hasil dalam rangka mewujudkan tujuan perusahaan. Pada umumnya

kinerja perusahaan dapat dilihat dari laporan keuangan yang telah disusun oleh

manajemen perusahaan. Menurut Ikatan Akuntan Indonesia (2002: 4-5), kinerja

perusahaan dapat diukur dengan menganalisa dan mengukur laporan keuangan.

Informasi keuangan dan kinerja keuangan perusahaan dimasa lalu seringkali

digunakan untuk memprediksi posisi keuangan dan kinerja perusahaan dimasa

depan. Dari uraian di atas dapat disimpulkan bahwa kinerja perusahaan adalah

tingkat pencapaian hasil dalam rangka mewujudkan tujuan perusahaan.

Pada umumnya kinerja perusahaan dapat dilihat dari laporan keuangan

yang telah disusun oleh manajemen perusahaan. Untuk menilai kinerja perusahaan

maka dilakukan analisis probitabilitas Bagi investor, informasi mengenai kinerja

perusahaan dapat digunakan untuk melihat apakah mereka akan mempertahankan

kinerja perusahaan baik maka nilai usaha akan tinggi. Dengan nilai usaha yang

tinggi membuat para investor melirik perusahaan tersebut untuk menanamkan

modalnya sehingga akan terjadi kenaikan harga saham. Atau dapat dikatakan

bahwa harga saham merupakan fungsi dari nilai perusahaan.

2.1.3 Pengukuran Kinerja perusahaan

Pengukuran kinerja perusahaan meliputi proses perencanaan,

pengendalian, dan proses transaksional bagi kalangan perusahaan sekuritas, fund

manager, eksekutif perusahaan, pemilik, pelaku bursa, kreditur serta stakeholder

lainnya. Penilaian kinerja perusahaan oleh stakeholder digunakan sebagai salah

satu dasar pengambilan keputusan yang berhubungan dengan kepentingan mereka

terhadap perusahaan. Kepentingan terhadap perusahaan tersebut berkaitan erat

dengan harapan kesejahteraan yang mereka peroleh.

Pengukuran kinerja perusahaan merupakan salah satu faktor yang sangat

penting bagi perusahaan, karena pengukuran tersebut digunakan sebagai dasar

untuk menyusun sistem imbalan dalam perusahaan, yang dapat mempengaruhi

perilaku pengambilan keputusan dalam perusahaan.

Ada tiga macam ukuran yang dapat digunakan untuk mengukur kinerja secara

kuantitatif , yaitu:

a. Ukuran kriteria tunggal

Ukuran kriteria tunggal (single criteria) adalah ukuran kinerja yang hanya

menggunakan satu ukuran untuk menilai kinerja manajer. Kelemahan apabila

memusatkan usahanya pada kriteria pada usaha tersebut sehingga akibatnya

kriteria lain diabaikan.

b. Ukuran kriteria beragam

Ukuran kriteria beragam (multiple criteria) adalah ukuran kinerja yang

menggunakan berbagai macam ukuran untuk menilai kriteria manajer. Tujuan

penggunaan beragam ini adalah agar manajer yang diukur kinerjanya

mengarahkan usahanya kepada berbagai kinerja.

c. Ukuran kriteria gabungan

Ukuran kriteria gabungan (composite criteria) adalah ukuran kinerja yang

menggunakan berbagai macam ukuran, untuk memperhitungkan bobot

masing-masing ukuran dan menghitung rata-ratanya sebagai ukuran yang menyeluruh.

Untuk menilai kinerja perusahaan maka dilakukan analisis probitabilitas. Menurut

Kartadinata, pada dasarnya probitabilitas dapat dibagi menjadi dua jenis, yaitu :

1. Perbandingan laba terhadap penjualan

2. Perbandingan laba terhadap aktiva

Perbandingan laba terhadap penjualan dikenal dengan profit on sales, sedangkan

perbandingan laba terhadap aktiva dikenal dengan return on asset (ROA).

Ada tiga macam ukuran yang dapat digunakan untuk mengukur kinerja

secara kuantitatif , yaitu:

a. Ukuran kriteria tunggal

Ukuran kriteria tunggal (single criteria) adalah ukuran kinerja yang hanya

menggunakan satu ukuran untuk menilai kinerja manajer. Kelemahan apabila

memusatkan usahanya pada kriteria pada usaha tersebut sehingga akibatnya

kriteria lain diabaikan.

b. Ukuran kriteria beragam

Ukuran kriteria beragam (multiple criteria) adalah ukuran kinerja yang

menggunakan berbagai macam ukuran untuk menilai kriteria manajer. Tujuan

penggunaan beragam ini adalah agar manajer yang diukur kinerjanya

mengarahkan usahanya kepada berbagai kinerja.

c. Ukuran kriteria gabungan

Ukuran kriteria gabungan (composite criteria) adalah ukuran kinerja yang

menggunakan berbagai macam ukuran, untuk memperhitungkan bobot

masing-masing ukuran dan menghitung rata-ratanya sebagai ukuran yang menyeluruh

kinerja manajer.

Munawir (2002:31) menyatakan bahwa tujuan dari pengukuran kinerja keuangan

perusahaan adalah :

1. Mengetahui tingkat likuiditas

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi

kewajiban keuangan yang harus segera diselesaikan pada saat ditagih.

2. Mengetahui tingkat solvabilitas

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

keuangannya apabia perusahaan tersebut dilikuidasi, baik keuangna jangka

3. Mengetahui tingkat rentabilitas

Rentabilitas atau yang sering disebut dengan profitabilitas menunjukkan

kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4. Mengetahui tingkat stabilitas

Menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan

stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan

untuk membayar hutang-hutangnya serta membayar beban bunga atas

hutang-hutangnya tepat pada waktunya.

Dengan demikian dapat disimpulkan bahwa pengukuran kinerja keuangan

memberikan penilaian atas pengelolaan aset perusahaan oleh manajemen dan

manajemen perusahaan dituntut untuk melakukan evaluasi dan tindakan perbaikan

atas kinerja keuangan perusahaan yang tidak sehat.

2.1.4 Sumber Daya Manusia

Menurut kamus besar Bahasa Indonesia, sumber daya manusia (SDM)

merupakan potensi manusia yg dapat dikembangkan untuk proses produksi.

Menurut Nawawi (2001) ada tiga pengertian sumber daya manusia yaitu :

a) Sumber daya manusia adalah manusia yang bekerja dilingkungan suatu

organisasi (disebut juga personil, tenaga kerja, pekerja atau karyawan).

b) Sumber daya manusia adalah potensi manusiawi sebagai penggerak

organisasi dalam mewujudkan eksistensinya.

c) Sumber daya manusia adalah potensi yang merupakan aset dan berfungsi

yang dapat mewujudkan menjadi potensi nyata (real) secara fisik dan

non-fisik dalam mewujudkan eksistensi organisasi.

Berdasarkan pengertian tersebut dapat disimpulkan bahwa sumber daya

manusia adalah suatu proses mendayagunakan manusia sebagai tenaga kerja

secara manusiawi, agar potensi fisik dan psikis yang dimilikinya berfungsi

maksimal bagi pencapaian tujuan organisasi / perusahaan.

Oleh karena itu, didalam perusahaan haruslah terjalin hubungan kerja yang

baik antar sesama SDM yang biasanya disebut karyawan/ pegawai/pekerja agar

tercipta situasi yang kondusif di perusahaan sehingga pekerja dapat menjalankan

perusahaan dengan baik untuk mencapi tujuan dari perusahaan tersebut.

Hubungan kerja yang paling intensif dilingkungan organisasi adalah antara

pemimpin dengan para pekerja yang ada di bawahnya. Hubungan kerja semakin

penting artinya dalam perusahaan untuk mewujudkan eksistensinya dilingkungan

tugas yang lebih luas dan kompetetif pada masa yang akan datang. Sumber daya

manusia adalah ujung tombak pelayanan, sangat diandalkan untuk memenuhi

standar mutu yang diinginkan oleh perusahaan.

Maka salah satu situasi yang mendukung adalah seluruh peraturan

pengelolaan sumber daya manusia yang berdampak pada perlakuan yang sama

kepada pekerja yang harus dilakukan oleh perusahaan didalam memenuhi

kebutuhan yang dituntut para pekerja. Pada dasarnya kebutuhan umum yang

dituntut oleh manusia sebagai pekerja terdiri dari dua macam, yaitu kebutuhan

material dan kebutuhan spritual. Pembagian kebutuhan seperti ini terlalu umum

Menurut Siagian (1981) menyebutkan 5 tingkatan kebutuhan manusia, yang

secara umum dapat dijelaskan sebagi berikut :

1. Kebutuhan Fisiologis (Physiological Needs)

Yang termasuk dalam kebutuhan ini, misalnya sandang, pangan, papan, dan

tempat berlindung. Kebutuhan ini termasuk kebutuhan primer dan mendesak

sifatnya. Untuk itu seorang pimpinan yang ingin insruksi dan perintahnya

dilaksanakan hendaknya dapat memenuhi kebutuhan tersebut

2. Kebutuhan Keamanan (Safety Needs)

Yang termasuk dalam kebutuhan ini, misalnya kebutuhan akan keamanan jiwa

terutama dalam jam-jam kerja. Kebutuhan akan keamanan kantor ditempat kerja,

termasuk jaminan hari tua

3. Kebutuhan social (social Needs)

Yang termasuk pada tingkatan kebutuhan ini, misalnya kebutuhan untuk

dihormati, kebutuhan untuk bisa diterima dilingkungan kerja, keinginan untuk

maju dan tidak ingin gagal, kebutuhan akan perasaan untuk turut serta memajukan

organisasi.

4. Kebutuhan Prestise (Esteem Needs)

Pada umumnya pegawai akan mempunyai prestise setelah mempunyai

prestasi. Dengan demikian prestasi pegawai perlu diperhatikan oleh pimpinan

organisasi. Biasanya, pegawai yang telah mempunyai prestasi yang lebih tinggi

5. Kebutuhan mempertinggi kapasitas kerja (Self Actualization)

Setiap karyawan pasti ingin mengembangkan kapasitas kerjanya secara

optimal, misalnya melalui pendidikan latihan, seminar, dan sebagainya.

Kebutuhan - kebutuhan untuk mengembangkan kapasitas kerja tersebut perlu

mendapatkan perhatian pimpinan.

2.1.5 Pengembangan Sumber Daya Manusia

Sumber daya manusia (SDM) merupakan salah satu faktor penting dalam

pembangunan. Secara makro, faktor-faktor masukan pembangunan, seperti

sumber daya alam, material dan finansial tidak akan memberi manfaat secara

optimal untuk perbaikan kesejahteraan rakyat bila tidak didukung oleh

memadainya ketersediaan faktor SDM, baik secara kualitas maupun kuantitas.

Pelajaran yang dapat dipetik dari berbagai negara maju adalah, bahwa kemajuan

yang dicapai oleh bangsa-bangsa di negara-negara tersebut didukung oleh SDM

yang berkualitas. Jepang, misalnya, sebagai negara pendatang baru (late comer)

dalam kemajuan industri dan ekonomi memulai upaya mengejar

ketertinggalannya dari negara-negara yang telah lebih dahulu mencapai kemajuan

ekonomi dan industri (fore runners) seperti Jerman, perancis dan Amerika

dengan cara memacu pengembangan SDM (Ohkawa dan Kohama 1989).

Pengembangan SDM adalah suatu upaya untuk mengembangkan kualitas

dan kemampuan sumber daya manusia melalui proses perencanaan pendidikan,

pelatihan dan pengelolahan pekerja untuk mencapai suatu hasi yang optimal.

Pengembangan sumber daya manusia melibatkan proses pengubahan perilaku

tanggung tawab perusahaan untuk merubah sumber daya manusia dari suatu

keadaan ke keadaan lainnya yang lebih baik untuk mempersiapkan suatu tanggung

jawab dimasa mendatang dalam mencapai tujuan organisasi. Tujuan

pengembangan sumber daya manusia mempunyai dua dimensi yaitu dimemsi

individual dan dimensi institusional. Tujauan yang berdimensi individual

mengacu kepada sesuatu yang dicapai oleh seseorang pekerja. Tujuan berdimensi

institusional mengacu kepada apa yang dapat dicapai oleh suatu institusi sebagai

hasil dari program pengembangan sumber daya manusia.

2.1.6 Sumber Daya Manusia yang Berkualitas

Keadaan dunia yang tidak semakin mudah membuat persaingan hidup

semakin sengit. Hanya orang-orang berkualitas tinggi dan memiliki keunggulan di

bidang tertentulah yang akan meraih kesuksesan di zaman sekarang.

Ciri-ciri SDM yang berkualitas dan handal dalam sebuah organisasi:

1. Memiliki nilai tambah.

Orang yang memiliki nilai tambah dalam hidupnya adalah orang yang

berkualitas, misalnya memiliki sifat yang jujur.

2. Menjadi manusia pembelajar.

Banyak orang berhenti pada posisi menjadi orang terpelajar kemudian ia

berhenti belajar. Beberapa hal dimana yang dapat terus-menerus kita

pelajari dan praktikkan adalah belajar untuk tidak menyalahkan (blame)

orang lain, situasi, atau kondisi belajar untuk tidak mencari-cari alasan

3. Bijaksana dalam membuat pilihan.

Dalam menentukan pilihan ada baiknya seseorang SDM harus

mempertimbangan keuntungan maupun resiko yang akan terjadi. Dan pilihan

yang diambil haruslah lebih mementingkan kepentingan suatu

organisasi/perusahaan dari pada kepentingan pribadi.

Untuk lebih menguatkan SDM diperlukan metode untuk pembentukan

SDM dari sebuah perusahaan atau organisasi, metode tersebut adalah:

-Possitive reinforcement

-Negative reinforcement

-Punishment

-Etinction

Tidak dapat dipungkiri bahwa perkembangan jaman menuntut

perusahaan-perusahaan untuk bersaing. Akibat kondisi persaingan bisnis yang semakin

kompleks, maka dalam organisasi perusahaan diperlukan Sumber Daya Manusia

yang berkualitas, agar diperoleh SDM yang berkualitas maka diperlukan para

profesional yang memahami bagaimana mengelola manusia didalam perusahaan,

mulai dari mencari sumbernya, merekrut dan menseleksinya, menempatkan pada

posisi yang tepat, menilai dan mengevaluasinya, serta mengembangkan sumber

daya manusia didalam organisasi perusahaan. Manusia jika ditinjau dari segi

kemampuannya untuk dapat bekerja dengan baik dan mampu mengembangkan

potensinya dapat dibagi kedalam dua bagian yang terdiri dari:

2. Soft Skill : Kemampuan menyesuaikan dengan lingkungan terutama dalam

dunia kerja, baik sebagai pekerja (produk/jasa maupun

wirausaha).

Kedua kemampuan di atas diperlukan bagi SDM dalam menggerakkan dan

mengembangkan organisasi perusahaan.

2.1.7 Akuntansi Sumber Daya Manusia

Flamholtz dalam Tunggal (1994), menyebutkan bahwa akuntansi sumber

daya manusia adalah “human resource accounting means accounting for people

as an organizational resource” (akuntansi sumber daya manusia berarti akuntansi

untuk manusia sebagai suatu sumber organisasi).

Pengertian di atas menjelaskan bahwa akuntansi sumber daya manusia

adalah proses yang mencakup pengindenifikasian dan pengukuran biaya yang

dikeluarkan untuk aktiva manusia, mencakup biaya untuk merekrut,

memperkerjakan, melatih dan mengembangkan aktiva manusia yang kemudian

diinformasikan bagi yang membutuhkan.

Ada 4 fungsi akuntansi sumber daya manusia (Harahap, 2008), yaitu:

1. Untuk melengkapi informasi tentang nilai SDM untuk digunakan dalam

proses pengambilan keputusan tentang perolehan, alokasi,

pengembangan, pemeliharaan SDM agar tercapai tujuan organisasi.

2. Memberikan informasi kepada manajer personalia agar manajer

personalia dapat secara efektif memonitor dan menggunakan SDM.

3. Memberikan informasi kuantitatif tentang biaya dan nilai SDM sebagai

4. Membantu pengembangan prinsip manajemen dengan menjelaskan

akibat keuangan dari praktik akuntansi sumber daya manusia.

2.1.8 Tujuan dan Fungsi Penerapan Akuntansi Sumber Daya Manusia

Flamholtz dalam Tunggal (1994), menyatakan bahwa tujuan dari

penerapan akuntansi sumber daya manusia adalah:

1. Menyediakan kerangka kerja untuk membantu manajer dalam menggunakan

sumber daya manusia secara efektif dan efisien.

2. Menyediakan informasi yang dibutuhkan bagi user dalam memperoleh,

mengembangkan, menempatkan, mengkonversi, menggunakan,

mengevaluasi dan menghargai sumber daya manusia.

3. Menyediakan alat ukur biaya (cost) dan nilai (value) dari manusia bagi

organisasi untuk digunakan dalam pengambilan keputusan.

4. Memotivasi manajer untuk menghargai akibat mengambil keputusan usaha

atas sumber daya manusia (human resource).

Tunggal (1994) menyebutkan bahwa fungsi akuntansi sumber daya

manusia secara keseluruhan yaitu:

1. Akuntansi sumber daya manusia merupakan suatu cara berfikir mengenai

manjemen dari sumber daya manusia suatu organisasi paradigma ini

didasarkan pada pemikiran bahwa manusia merupakan sumber daya

2. Akuntansi sumber daya manusia merupakan sistem yang memberi

manajemen informasi yang diperlukan untuk mengelola sumber daya

manusia secara efektif dan efisien.

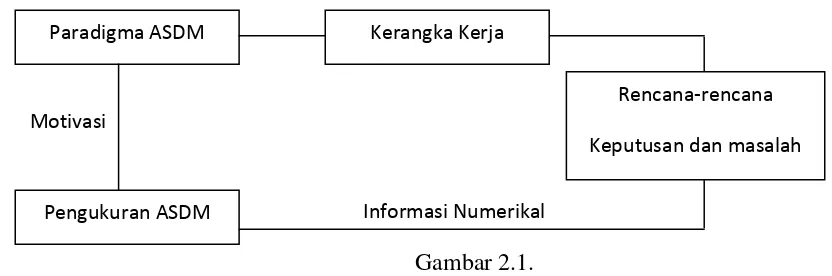

Kedua fungsi di atas memiliki hubungan yang dapat dilihat pada gambar

berikut:

Gambar 2.1.

Fungsi-fungsi akuntansi sumber daya manusia

Sumber: :

2.1.9 Penetapan Sumber Daya Manusia Sebagai Aktiva

Ikatan Akuntan Indonesia (IAI) dalam PSAK no. 17 mengidentifikasikan

“Aktiva sebagai sumber daya yang dikuasai oleh perusahaan pembinaan dari

peristiwa masa lalu dan dari mana manfaat ekonomi dimasa depan diharapkan

Paradigma ASDM

Pengukuran ASDM Informasi Numerikal Motivasi

Kerangka Kerja

Rencana-rencana

Ikatan Akuntan Indonesia (IAI) melalui PSAK no. 16 memberikan definisi

aktiva tetap sebagai berikut:

“Aktiva tetap adalah aktiva berujud yang diperoleh dalam bentuk siap pakai atau

dengan dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak

dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan

mempunyai masa manfaat lebih dari satu tahun.”

Berdasarkan definisi aktiva diatas terutama mengenai aktiva tetap, terlihat

kelemahan dari akuntansi tradisional yang dirancang untuk menilai semua aktiva

yang dimiliki perusahaan, seperti tidak diukurnya dan dinilainya aktiva sumber

daya manusia dengan alasan aktiva manusia bukan aktiva yang bertahan lama dan

sangat berpindah sehingga sulit untuk melalukan proses evaluasi dengan

menggunakan metode secara formal. Para akuntan mengenal kontribusi sumber

daya manusia dengan membedakan antara nilai aktiva pada saat pembebanan dan

nilai aktiva pada konteks kelangsungan hidupnya.

Konsep ini memperjelas kedudukan sumber daya manusia sebagai suatu

sumber. Faktor yang mendukung kondisi perusahaan misalnya dalam

hubungannya saat perusahaan melakukan merger atau pada saat adanya perubahan

kepemilikan untuk kondisi tersebut akuntan makin mengakui keberadaan manusia

sebagai aktiva yang pengakuan akan aktiva sumber daya manusia ini dalam

bentuk diadakan pengkapitalisasian dari biaya-biaya sumber daya manusia yang

telah dikeluarkan oleh perusahaan yang pada metode akuntansi konvensional

2.1.10 Metode Pengukuran Akuntansi Sumber Daya Manusia

Terdapat dua pandangan dalam pengukuran sumber daya manusia, yaitu

pendangan dari segi biaya (cost based) dan segi nilai (value based).

A. Pandangan dari segi biaya (cost based)

Definisi biaya dalam arti luas adalah “pengorbanan sumber ekonomi yang

diukur dalam satuan yang telah terjadi ataupun yang kemungkinan akan terjadi

dimasa yang akan datang” (Mulyadi, 2000).

Konsep yang digunakan dalam metode pengukuran dari akuntansi sumber

daya manusia meliputi:

a. Mencari investasi sumber daya manusia melalui proses kapitalisasi

b. Mencatat bagian dari kapitalisasi yang telah dikonsumsi dengan menggunakan

metode amorisasi yang di tentukan

c. Mencatat dan mengakui kerugian bila keahlian dari pengetahuan sumber daya

manusia tidak dapat mengikuti perkembangan teknologi atau mengakui

kerugian akibat perputaran yang tinggi.

d. Melaporkan dan membicarakan dengan pihak-pihak yang berkepentingan

mengenai perubahan dan kondisi investasi akuntansi sumber daya manusia.

Aktiva manusia harus dikapitalisasi seperti aktiva lainnya yang

mempunyai manfaat lebih dari satu tahun atau satu periode akuntansi, mencatat

bagian dari kapitalisasi yang telah terpakai dengan menggunakan metode

Metode-Metode tersebut adalah :

1. Metode pengukuran non moneter

Metode pengukuran non moneter pada Human Resource Accounting

(HRA) menggunakan variabel-variabel tertentu dalam menyajikan informasi

mengenai nilai sumber daya manusia, seperti inventarisasi keterampilan dan

kemampuan pekerja, dan pengukuran sikap atau tingkah lakunya. Pengukuran ini

lebih relevan digunakan untuk pihak intern terutama untuk mengukur prestasi

kerja level manajemen dari tingkat bawah sampai tingkat atas.

Bagi karyawan penilaian prestasi kerja dapat menimbulkan perasaan puas

dalam diri mereka. Mereka merasa bahwa dengan cara ini hasil kerja dinilai oleh

perusahaan dengan sewajarnya dan sekaligus kelemahan-kelemahan yang ada

dapat diketahui dengan demikian penilaian prestasi kerja karyawan selalu

bertujuan untuk memindahkan secara vertikal (promosi atau demosi) atau

horizontal. Pemberhentian dan perbaikan mutu karyawan dapat pula untuk

memperbaiki moral karyawan dan kepercayaan kepada pimpinan dan perusahaan.

Ringkasnya penilaian prrestasi kerja harus memberikan manfaat bagi karyawan

dan berguna untuk perusahaan dalam menetapkan kebijakan-kebijakan program

kepegawaian pada masa yang akan datang. Dengan metode moneter dilakukan

untuk mengetahui seberapa besar pengeluaran yang terjadi dan dapat dilakukan

dengan dua metode, yaitu mengukur besarnya biaya (cost) yang terjadi (Human

Resource Cost Accounting) dan besarnya nilai (value) yang terjadi (Human

Resource Value Accounting), sementara itu dengan motode non moneter dikaitkan

2. Metode pengukuran moneter

Metode pengukuran moneter yang akan dibahas oleh penulis adalah

metode pengukuran moneter Human Resource Accounting dengan menggunakan

Human Resource Cost Accounting (HRCA). “Human Resource Cost Accounting”

merupakan metode pengukuran HRA yang mengukur dan melaporkan seluruh

biaya yang timbul untuk pencarian, pengembangan dan pengantian tenaga sebagai

sumber daya organisasi” Amin dalam Tunggal (1994).

Pada dasarnya metode HRCA ini terdapat dua metode pengukuran yaitu

Metode Biaya Historis (Historical Cost of Human Resource) dan Metode Biaya

Pengganti (Replacement Cost of Human Resource).

a. Metode biaya historis

Metode pengukuran biaya historis ini menghitung dan mengkapitalisasi

seluruh biaya yang berkaitan dengan penerimaan dan pengembangan sumber daya

manusia yang dimiliki oleh perusahaan yang selanjutnya diadakan

pengamortisasian biaya-biaya tersebut selama estimasi umur manfaat yang

diharapkan dari aktiva tersebut, dan dengan mengakui kerugian dalam hal

penghapusan aktiva atau mempertinggi nilai aktiva bila terdapat tambahan biaya

apapun yang dapat memperbesar manfaat potensi aktiva.

Metode ini mempunyai keunggulan yaitu perlakuan perhitungan untuk

menghitung nilai sumber daya manusia yang konsisten dengan penerapan

akuntansi konvensional, memungkinkan untuk menghitung biaya yang sebenarnya

termasuk dalam usaha perolehan pegawai dan metode historical cost ini praktis

beberapa kelemahan antara lain pertama, nilai ekonomi aktiva yang berupa

manusia tidak harus sesuai dengan biaya historisnya. Kedua, setiap apresiasi atau

amortisasi kemungkinan akan bersifat subyektif karena tidak menghubungkan

setiap kenaikan ataupun penurunan dengan produktifitas aktiva manusia tersebut.

Ketiga, oleh karena biaya yang berkaitan dengan penerimaan dan biaya

pengembangan tiap individu berbeda-beda maka historical cost tidak memberikan

nilai human resource yang dapat diperbandingkan.

b. Metode biaya pengganti

Metode ini terdiri dari penaksiran biaya pengganti sumber daya manusia

yang sudah ada dalam perusahaan, biaya-biaya tersebut akan meliputi seluruh

biaya penerimaan pegawai, penyeleksian, penggajian pendidikan dan pelatihan,

penempatan, dan pengembangan karyawan baru untuk mencapai tingkat

keterampilan yang sudah ada.

Keunggulan utama metode ini adalah metode ini merupakan suatu

pengganti yang baik bagi nilai ekonomi aktiva karena berdasarkan pertimbangan

pasar untuk menentukan hasil akhir. Hasil akhir ini umumnya dimaksudkan untuk

secara konseptual sebagai ekuivalen dengan nilai ekonomis seseorang.

Namun pada metode biaya pengganti ini juga terdapat beberapa kelemahan, antara

lain:

1. Suatu perusahaan mungkin mempunyai seorang karyawan yang nilainya

dianggap lebih besar dari pada biaya pengganti untuknya.

2. Kemungkinan tidak ada pengganti yang sepadan untuk suatu aktiva

3. Setiap manajer yang diminta untuk menaksir biaya pengganti seluruh

organisasi manusia kemungkinan akan kesulitan untuk melaksanakan dan

manajer yang berbeda akan memperoleh taksiran yang berbeda pula.

B. Pandangan dari segi nilai (value based)

Flamholtz dalam Tunggal (1994), menyebutkan bahwa nilai adalah

“potensi yang dimiliki oleh objek tersebut dalam menyumbang manfaat atau jasa”.

Konsep nilai sumber daya manusia dijabarkan dari konsep yang berasal dari ilmu

tersebut dalam menyumbang dan jasa.Nilai sumber daya sebagaimana sumber

daya lainnya, tergantung pada kemampuannya dalam memberikan kontribusi jasa,

tepatnya adalah nilai sekarang dari kontribusi jasa yang diterapkan pada masa

yang akan datang.

1. Metode pengukuran konpensasi (compensasi model)

Model kompensasi didasari oleh teori konsep ekonomi human capital,

yaitu bahwa sumber daya manusia merupakan sumber arus pendapatan dan

nilainya adalah besar nilai sekarang yang didiskonto dengan rate tertentu bagi

pemilik sumber daya tersebut.

2. Model stochastic rewards

Model ini dikembangkan oleh Flamholtz dengan dasar pemikiran ekonomi

tentang nilai dari suatu proses kemungkinan menurut teori ekonomi nilai sesuatu

itu bernilai apabila memiliki kemampuan untuk memberikan manfat atau

kemungkinan diatas maka nilai sumber daya manusia yang diharapkan dapat

direalisasi oleh perusahan.

Flamholtz dalam Tunggal (1994), meyatakan bahwa pengukuran nilai bagi

organisasi melibatkan kegiatan:

a. Menaksir jangka waktu atau masa kerja pegawai bagi perusahaan.

b. Mengidentifikasi jabatan yang dapat diduduki pegawai yang bersangkutan

c. Mengukur nilai yang diberikan perusahan jika pegawai menduduki jabatan

tersebut selama ukuran waktu tertentu

d. Menaksir probabilitas seseorang menduduki masing-masing jabatan tersebut

selama ukuran waktu tertentu.

Hasil akhir dari penerapan model ini, yaitu nilai sekarang dari jiwa

pegawai yang diharapkan diperoleh perusahaan selama masa kerja yang

diperkirakan.

2.1.11 Penyajian Akuntansi Sumber Daya Manusia dalam Laporan Keuangan

Penyajian laporan keuangan bertujuan untuk menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Laporan keuangan juga merupakan apa yang telah dilakukan manajemen atau

pertanggungjawaban manjemen atas sumber daya yang dipercayakan kepadanya.

Pada saat ini laporan keuangan yang disusun sesuai dengan “Akuntansi

yang berlaku umum” (GAAP/General Accepted Accounting Principle), yang di

nilai manusia dalam organisasi. Laporan keuangan melaporkan biaya yang

didepresiasi dari aktiva sebagai suatu pengganti untuk nilai. Lagi pula laporan

keuangan tidak memberikan informasi pada pihak luar yang berkepentingan

misalnya investor dari suatu organisasi mengenai investasi dalam aktiva manusia.

Akuntansi konvensional memperlakukan investasi dalam sumber daya manusia

sebagai biaya (cost) dari pada aktiva (asset).

Praktek akuntansi yang memperlakukan investasi dalam sumber daya

manusia sebagai biaya dari pada sebagai aktiva, berakibat pada perhitungan laba

rugi dan neraca menjadi tidak akurat. Dalam perhitungan rugi laba, nominal yang

disajikan sebagai laba bersih menjadi tidak akurat, karena akuntansi

memperlakukan semua pengeluaran yang dilakukan untuk memperoleh atau

mengembangkan sumber daya manusia sebagai biaya selama periode terjadi, dari

pada mengkapitalisasi dan mengamortisasi biaya-biaya tersebut selama masa

manfaatnya. Neraca menjadi tidak akurat karena nominal yang diberi nama

“Aktiva Total” tidak termasuk aktiva manusia organisasi. Sebab tidak ada

indikasi dari investasi actual organisasi dalam aktiva manusia. Akuntansi

memperlakukan setiap rupiah yang dilakukan oleh manajemen untuk

mendapatkan aktiva manusia sebagai biaya, walaupun masa manfaat melebihi

periode pengeluarannya.

Ketidakakuratan dalam penyajian informasi laporan keuangan diatas

menyebabkan tidakakuratnya pengukuran ROI (Return On Investment). Konsep

ROI adalah variabel yang krusial dalam keputusan rasio laba bersih terhadap

manajemen dalam mengelola biaya, penjualan dan perubahan investasi” Helfert

dalam Tunggal (1994). ROI menjadi tidak akurat dapat menyebabkan investor

melakukan penilaian yang keliru dalam melihat kinerja pihak manajemen.

2.1.12 Pengungkapan Informasi Akuntansi Sumber Daya Manusia

Dalam rangkumannya, Ijiri (1975, hal 137-140), mengemukakan

“Permasalahan utama dari Akuntansi Sumber Daya Manusia (ASDM) adalah pada

saat pengakuan SDM dan bukan pada saat perlakuan SDM itu”. Hal ini penting

karena kepemilikan akan SDM bukan pada perusahaan, seperti halnya kekayaan

lain yang berbentuk fisik. Sebenarnya hal yang paling mendasar dalam kaitannya

dengan SDM adalah kekuatan yang berupa kekuatan intelektual baik dalam

potensi maupun rill dalam masing-masing individu. Pengoptimalan penggunaan

kekayaan intelektual itu mutlak terletak pada integritas dan motivasi pada

masing-masing individu, dan bukan pada kekuatan perusahaan dimana individu berada.

Konsep substance over form, perusahaan dapat dan berhak mengungkapkan

informasi mengenai kekayaan SDM yang ada pada individu-individu karyawan

sebagai bagian dari kekayaan perusahaan.

Pemahaman terhadap definisi aktiva menurut SFAC no. 5 (FASB, 1984),

bahwa aktiva dimaksudkan sebagai kemungkinan manfaat ekonomis mendatang

yang diperoleh maupun yang dikendalikan oleh perusahaan sebagai hasil transaksi

atau kejadian yang telah lalu, maka kemampuan intelektual dapat dimaksudkan

sebagai aset perusahaan. Namun demikian, dalam pencatatan dan pelaporannya

tidak dapat dilakukan sebagaiman pencatatan dan pelaporan aktiva perusahaan

bukanlah suatu hal yang mudah. Nilai-nilai keuangan seperti halnya kapitalisasi

biaya yang berhubungan dengan pengembangan SDM cenderung mengarah pada

penerapan konsep penandingan biaya dengan pendapatan (matching cost and

revenue) atau kadang juga sebagai usaha rekayasa perataan laba (income

smoothing).

Bila dilihat dari karakterisriknya, informasi SDM meliputi informasi

potensi kemampuan individu, informasi pemanfaatan kemampuan individu,

informasi pengembangan SDM. Atau dapat dikelompokkan dalam informasi yang

bersifat bukan akuntansi (non-accounting information) maupun informasi

akuntansi (accounting information). Beberapa karakteristik SDM yang dapat

menjadi dasar pembentukan informasi akuntansi bagi perusahaan :

1. Asset SDM memiliki karakteristik yang berbeda dengan asset fisik yang

dimiliki oleh perusahaan. Perusahaan tidak mampu mengendalikan secara

mutlak akan potensi kemampuan SDM. Penggunaan potensi ini sangat

tergantung dari loyalitas dan kreatifitas individu dari karyawannya.

2. SDM mempunyai kempampuan yg sifatnya dinamis dan dapat dikembangkan

melalui aktivitas pembelajaran yang berkelanjutan yang nantinya dapat

mencapai tujuan perusahaan dengan maksimal.

3. Informasi akuntansi SDM ditujukan untuk memberikan informasi kepada

para stakeholder akan kemampuan perusahaan untuk memanfaatkan potensi

4. Kapitalisasi akuntansi SDM sangat tergantung pada manfaat potensi ekonomi

mendatang dari biaya yang dikeluarkan oleh perusahaan untuk pengembagan

kualitas SDM yang dimilikinya.

2.2 Tinjauan Peneliti Terdahulu A.Tony Sutanto (2004)

Dengan judul penelitian “ Bentuk Pengungkapan Akuntansi Sumber Daya

Manusia Yang Mempengaruhi Kinerja perusahaan”. Hasil penelitian ini adalah

akuntansi sumber daya manusia merupakan akuntansi untuk manusia sebagai

sumber daya perusahaan untuk tujuan manajerial dan keuangan yang berbeda

dengan aktiva fisik yang lainnya yang dimiliki perusahaan pada umumnya dan

perusahaan tidak mampu mengendalikan secara mutlak potensi yang dimiliki

SDM.

B. Hardiansyah A. (2007)

Dengan judul penelitian “ Analisis Simulasi Penerapan Akuntansi

Sumber Daya Manusia Terhadap Perbandingan Kinerja Laporan Keuangan Pada

Bank Panin”. Hasil penelitian ini adalah bahwa penerapan akuntansi SDM

menjadikan suatu biaya yang dikeluarkan menjadi suatu aktiva SDM dalam

penyajiaan laporan keuangan. Akun yang timbul dari penerapan akuntansi SDM

adalah berupa aktiva SDM yang telah diamortisasi pada aktiva-aktiva lainnya dan

dilakukan penyesuaian pada laporan laba rugi yang akan berpengaruh pada

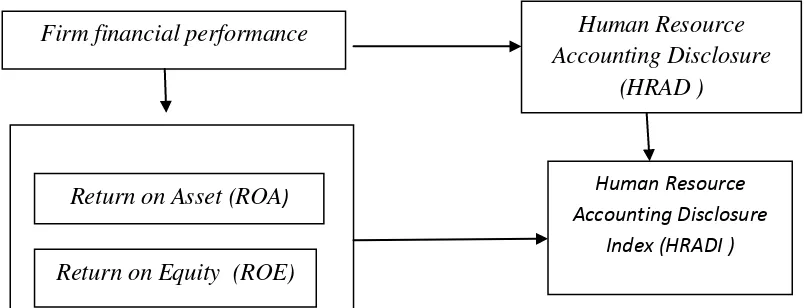

2.3 Kerangka Konseptual dan Hipotesis Penelitian

2.3.1 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan antara

variabel-variabel penelitian, yaitu variabel dependen dan variabel independen.

Kerangka konseptual merupakan sintesa atau ektrapolasi dari tinjauan teori dan

penelitian terdahulu yang mencerminkan keterkaitan antar variabel yang diteliti

dan merupakan tuntutan untuk memecahkan masalah penelitian serta merumuskan

masalah.

Kinerja perusahaan adalah tingkat pencapaian hasil dalam rangka

mewujudkan tujuan perusahaan. Pada umumnya kinerja perusahaan dapat dilihat

dari laporan keuangan yang telah disusun oleh manajemen perusahaan. Untuk

menilai kinerja perusahaan dilakukan dengan menganalisis seberapa besar tingkat

pengembalian dari asset yang dimiliki perusahaan yang dikenal dengan return on

asset (ROA) dan return on equity (ROE). Kinerja perusahaan akan maksimal

Atas pemahaman tersebut, maka dibuatlah kerangka konseptual penelitian ini,

yaitu :

Gambar 2.2 Kerangka Konseptual

Sumber:

2.3.2 Hipotesis Penelitian

Ho : Return on Asset (ROA) berpengaruh positif terhadap

Akuntansi Sumber Daya Manusia (HRAD).

Ha : Ruturn on Equity (ROE) berpengaruh positif terhadap

Akuntansi Sumber Daya Manusia (HRAD).

Firm financial performance Human Resource

Accounting Disclosure (HRAD )

Return on Asset (ROA)

Return on Equity (ROE)

Human Resource

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan merupakan penelitian asosiatif kausal.

Menurut Sugiyono (2008 : 30) penelitian asosiatif kausal adalah “gambaran

informasi lengkap tentang hubungan antara variabel satu dengan gejala yang lain”.

3.2 Populasi dan Sampel Penelitian

Menurut Sugiyono (2008 : 115) “Populasi adalah wilayah generalisasi yang

terdiri atas obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di BEI selama tahun 2008-2011 yaitu berjumlah 20 perusahaan pada

tahun 2011.

Menurut Sugiyono (2008 : 116) “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Oleh karena itu sampel yang

diambil harus benar-benar mewakili atau representative. Jika sample kurang

mewakili maka mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat

untuk menduga nilai populasi sesungguhnya.

Teknik pengambilan sampel yaitu menggunakan teknik purposive sampling.

sampel dengan pertimbangan tertentu”. Pertimbangan yang dimaksud adalah

kriteria dari sampel yang akan digunakan dalam penelitian yang akan dilakukan

sesuai dengan beberapa pertimbangan.

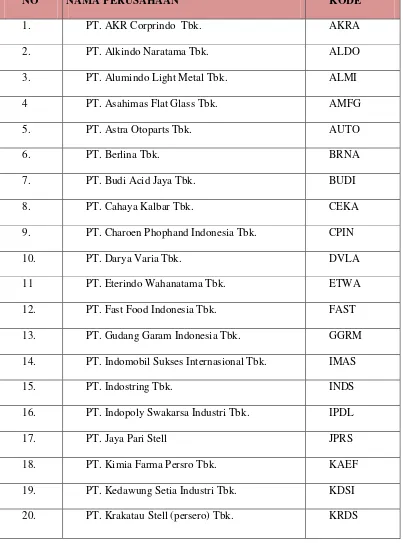

Kriteria-kriteria pemilihan sampel tersebut terdiri dari :

a. perusahaan manufaktur yang dijadikan sampel dalam penelitian ini

adalah perusahaan manufaktur yang telah terdaftar di Bursa Efek

Indonesia,

b. laporan keuangan perusahaan selama periode penelitian tersedia

(2008-2011)

c. data rasio keuangan selama periode penelitian tersedia.

Berdasarkan kriteria-kriteria diatas, berikut adalah 20 nama perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia, yaitu:

Tabel 3.1

Sampel Perusahaan Manufaktur

6. PT. Mulia Industrindo Tbk. MLIA

-

19 PT. Schering Plough Indonesia Tbk. SCPI

-

20

PT. Charoen Phophand Indonesia Tbk. CPIN

SAMPEL 12

21 PT. Fast Food Indonesia Tbk. FAST SAMPEL 13

-23 PT. Berliana Tbk. BRNA SAMPEL 14

24 PT. Prashida Aneka Niaga Tbk. PSDN

-

25 PT. Gudang Garam Indonesia Tbk. GGRM SAMPEL 15

26 PT. Multi Bintang Indonesia Tbk. MLBI

-

27 PT. Indopoli Swakarsa Industri Tbk. IPDL SAMPEL 16

28 PT. Delta Djakarta Tbk. DLTA

-29 PT. Kimia Farma Tbk. KAEF SAMPEL 17

30 PT. Davomas Abadi Tbk. DAVO

-

31 PT. Jaya Peri Stell JPRS SAMPEL 18

32 PT. Cahaya Kalbar Tbk. CEKA

-

33 PT. . Indomobil Sukses Internasional Tbk. IMAS SAMPEL 19

34 PT. Nusantara Inti Corpora Tbk. UNIT

-35 PT.Krakatau Stell (persero) Tbk. KRDS SAMPEL 20

3.3 Jenis Data dan Sumber Data

Jenis data yang digunakan peneliti dalam penelitian ini adalah data

sekunder. Menurut Sugiyono (2008 : 402) sumber data sekunder adalah “sumber

lewat orang lain atau lewat dokumen”. Data sekunder yang digunakan dalam

penelitian ini adalah laporan keuangan perusahaan manufaktur yang berhubungan

dengan variabel penelitian, yaitu :

1. Laporan laba-rugi perusahaan periode 2008-2011.

2. Rasio keuangan perusahaan periode 2008-2011.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan menggunakan teknik

dokumentasi yaitu teknik pengumpulan data yang dilakukan dengan mencari data

mengenai hal-hal atau variabel yang diteliti. Data yang digunakan dalam

penelitian ini diperoleh dari Bursa Efek Indonesia (BEI) dengan mengunduh

melalui situs

3.5 Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah :

3.5.1. Variabel Independen

“Variabel independen merupakan variabel yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel dependen”

(Sugiyono 2008 : 59). Variabel independen yang digunakan dalam penelitian ini

adalah:

a. Variabel independen pertama (X1) adalah kemampuan perusahaan

menghasilkan laba (profitabilitas) yang diukur dengan return on

Formulasi dari return on assets atau ROA adalah sebagai berikut:

Net Income

ROA = X 100%

Total Assets

b. Variabel independen kedua (X2) adalah Return on equity (ROE)

mengukur tingkat pengembalian atas kepemilikan (ekuitas) dari

pemilik saham biasa. ). Formulasi dari return on assets atau ROA

adalah sebagai berikut:

Net Income

ROE = X 100% Total Equity

3.5.2 Variabel Dependen

“Variabel dependen merupakan variabel yang dipengaruhi atau menjadi

akibat karena adanya variabel bebas” (Sugiyono 2008 : 59). Variabel

dependen (Y) yang digunakan dalam penelitian ini adalah Akuntansi

Sumber Daya Manusia atau Human Resource Accounting Disclosure

(HRAD). Dalam menentukan HRAD ini digunakan aplikasi Ms.Exel.

Formulasi dari Human Resource Accounting Disclosure (HRAD) :

3.6 Teknik Analisis Data

Untuk mendukung hasil penelitian, data penelitian yang diperoleh akan

dianalisis dengan data statistik melalui bantuan program SPSS. Adapun pengujian

yang akan dilakukan dalam penelitian ini adalah :

3.6.1 Metode Analisis Deskriptif

Metode analisis deskriptif adalah metode analisis dimana data

dikumpulkan, diklasifikasikan, dianalisis, dan diinterepretasikan secara

objektif sehingga memberikan informasi dan gambaran mengenai topik

yang dibahas.

3.6.2 Uji Asumsi Klasik

Sebelum melakukan analisis regresi, agar dapat perkiraan yang tidak

bias dan efisien maka dilakukan pengujian asumsi klasik yang harus

dipenuhi, yaitu:

a. Uji Normalitas

Uji normalitas adalah untuk mengetahui apakah distribusi sebuah

data mengikuti atau mendekati distribusi normal. Untuk

mengetahui apakah data yang diperoleh berdistribusi normal atau

tidak, dapat dilakukan dengan analisis grafik dan uji statistik. Uji

normalitas menggunakan pendekatan grafik dan pendekatan

Kolmogorov Smirnov. Dengan menggunakan tingkat signifikan 5%

(0.05) maka jika nilai Asymp.Sig (2 – Tailed) diatas nilai signifikan

b. Uji Heteroskedastisitas

Uji ini digunakan untuk menguji apakah dalam sebuah model

regresi, terjadi ketidaksamaan. Varians dari residual suatu

pengamatan ke pengamatan yang lain. Jika varians dari residual

suatu pengamatan ke pengamatan yang lain tetap, maka disebut

homoskedastisitas. Sedangkan bila varians tidak konstan disebut

heteroskedastisitas (Narchrowi, 2006). Model regresi yang baik

adalah tidak terjadi heteroskedastisitas.

c. Uji Multikolinearitas

Uji ini digunakan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antara variabel bebas (Hakim, 2001),

jika terdapat korelasi antara variabel bebas maka datap dikatakan

terdapat masalah multikolinieritas. Model regresi yang baik

seharusnnya tidak terjadi korelasi antara variabel bebas. Uji

multikolinieritas menggunakan kriteria Variance Inflation Factor

(VIF) dengan ketentuan sebagai berikut:

a. VIF < 5 maka tidak terdapat masalah multikolinearitas yang

serius

b. VIF > 5 maka terdapat masalah multikolinearitas yang serius.

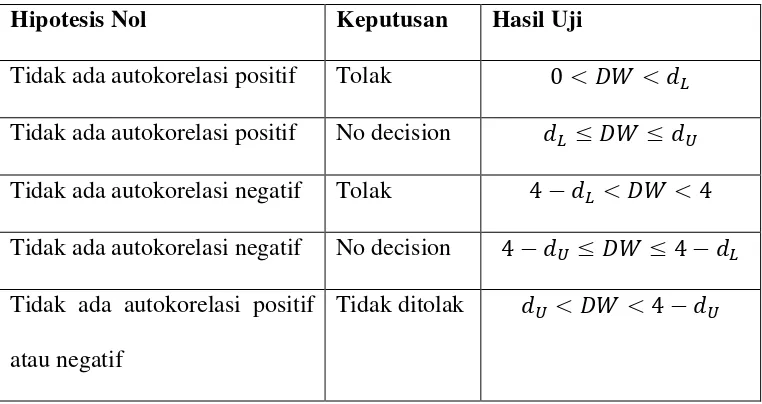

d. Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam sebuah model

regresi linear ada terdapat korelasi antara kesalahan pengganggu

dikatakan bahwa autokorelasi terjadi bila observasi yang

berturut-turut sepanjang waktu memuliki korelasi antara satu dengan yang

lainnya (Narchrowi, 2006). Model regresi yang baik adalah regresi

yang bebas dari autokorelasi.

Pengujian terhadap autokorelasi dilakukan dengan menggunakan

Durbin Watson Test (DW) dengan ketentuan sebagai berikut:

Tabel 3.2

Kriteria Pengambilan Keputusan DW Test Hipotesis Nol Keputusan Hasil Uji

Tidak ada autokorelasi positif Tolak 0 <��< ��

Tidak ada autokorelasi positif No decision �� ≤ �� ≤ ��

Tidak ada autokorelasi negatif Tolak 4− �� <�� < 4

Tidak ada autokorelasi negatif No decision 4− �� ≤ �� ≤4− ��

Tidak ada autokorelasi positif

atau negatif

3.6.3 Model Analisis Regresi Berganda

a. Regresi Linier Berganda

Pengujian analisis regresi linear barganda dilakukan dengan

Y= �+ ����+ ����+ �

b. Koefisien Determinasi

Pengujian koefisien determinasi (R2) digunakan untuk mengukur

proporsi atau persentase sumbangan variabel independen yang diteliti

terhadap variasi naik turunnya variabel dependen. Koefisien determinasi

berkisar antara nol sampai dengan satu ( 0 ≤R2≤ 1 ). Hal ini berarti bila

2

R = 0 menunjukkan tidak adanya pengaruh antara variabel independen

terhadap variabel dependen, bila R2 semakin besar mendekati satu,

menunjukkan semakinkuatnya pengaruh variabel independen terhadap

variabel dependen dan bila R2semakin kecil mendekati nol maka dapat

dikatakan semakin kecilnya pengaruh variabel independen terhadap

variabel dependen.

3.6.4 Uji hipotesis

Model regresi yang sudah memenuhi asumsi-asumsi klasik tersebut

akan digunakan untuk menganalisis data melalui pengujian hipotesis

a. Uji Signifikasi Simultan (Uji- F)

Uji- F menunjukkan apakah semua variabel independen yang

dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel dependen.

�0:�� = 0 artinya secara serentak tidak terdapat pengaruh positif

dan signifikan dari variabel independen (return on asset dan return

on equity) terhadap variabel dependen (Akuntansi Sumber Daya

Manusia).

�0:�� ≠ 0 artinya secara serentak terdapat pengaruh yang

signifikan dari variabel independen (return on asset dan return on

equity) terhadap variabel dependen (Akuntansi Sumber Daya

Manusia ).

Kriteria pengambilan keputusan:

�0 diterima jika �ℎ����� ≤ ������ pada �= 5 %

�1 diterima jika �ℎ����� ≤ ������ pada �= 5 %

b. Uji Signifikasi Parsial (Uji-t)

Uji- t menentukan seberapa besar pengaruh variabel bebas secara

parsial terhadap variabel terikat.

�0:�� = 0 artinya secara parsial tidak terdapat pengaruh positif dan

signifikan dari variabel independen (return on asset dan return on

equity) terhadap variabel dependen (Akuntansi Sumber Daya

�0:�� ≠ 0 artinya secara parsial tidak terdapat pengaruh positif dan

signifikan dari variabel independen (return on asset dan return on

equity) terhadap variabel dependen (Akuntansi Sumber Daya

Manusia).

Pengujian menggunakan uji- t dengan tingkat pengujian pada � =

5% derajat kebebasan ( degree of freedom ) atau df = (n-k).

Kriteria pengambilan keputusan:

�0 diterima jika ������ ≤ ������� ≤ ������ pada � = 5 %