BAB I PENDAHULUAN 1.1. Latar Belakang

Hal-hal yang terjadi di dunia usaha yang begitu kompleks menuntut setiap perusahaan untuk cepat tanggap terhadap setiap pergeseran serta perubahan yang terjadi pada lingkungan dunia usaha yang penuh dengan ketidakpastian. Ketidakpastian dan ketidakmampuan mengikuti perubahan akan menjadi awal dari kemunduran dan kelumpuhan sebuah perusahaan. Oleh karena itu dalam rangka mempertahankan eksistensi dan kontinuitas usahanya, maka perusahaan dituntut kesiapannya dalam membuat konsep dan menyusun strategi kebijakan yang berorientasi pada perubahan.

Kontinuitas hidup perusahaan secara teoritis sangat ditentukan oleh kemampuan perusahaan untuk memperoleh laba yang optimal, atau dengan kata lain bahwa kontinuitas hidup perusahaan merupakan fungsi dari profitabilitas/ kemampuannya menghasilkan laba. Hal ini tentu saja membutuhkan perencanaan dan pengendalian operasional yang sistematis.

Salah satu bentuk dari upaya perencanaan yang sekaligus dapat digunakan sebagai alat pengendalian khususnya terhadap biaya produksi adalah anggaran. Dalam anggaran ditentukan terlebih dahulu jumlah atau besarnya biaya yang diperkirakan akan terjadi dari masing-masing kegiatan perusahaan yang akan dilaksanakan di masa yang akan datang.

Kegunaan anggaran sebagai alat pengendalian terhadap biaya produksi sangat dirasakan manfaatnya, sehingga anggaran dalam hal ini

▸ Baca selengkapnya: hal-hal yang terjadi pada bagian puncak konflik berujung pada bagian..

(2)anggaran biaya produksi semakin banyak digunakan oleh berbagai organisasi, baik profit maupun non profit. Dalam anggaran biaya produksi terdapat biaya-biaya seperti biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik yang berhubungan dengan pengawasan dan pengendalian biaya produksi yang dikeluarkan perusahaan.

Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Biaya produksi terdiri dari tiga elemen yaitu : Biaya Bahan Baku (BBB), Biaya Tenaga Kerja Langsung (BTKL), dan Biaya Overhead Pabrik (BOP). (Mulyadi, 2014 : 14). Dalam proses produksi tidak semua pengorbanan dapat dikategorikan sebagai biaya. Ada pengorbanan yang seharusnya tidak terjadi dan dapat dihindari, hal inilah yang disebut dengan pemborosan. Pengorbanan baru dapat dikatakan biaya apabila digunakan untuk membiayai produksi yang dilakukan secara rasional pada perbandingan kuantitatif produksi yang dihasilkan perusahaan sehingga tidak menimbulkan kapasitas lebih yang merupakan pengorbanan yang bersifat pemborosan.

Untuk mengantisipasi pemborosan tersebut, maka diperlukan suatu alat pengendalian biaya yang berfungsi sebagai alat ukur kegiatan operasional, membantu dalam perencanaan dan pengendalian operasi serta keputusan yang diambil oleh manajer. Dalam rangka mempermudah pengawasan, pengendalian dan perencanaan biaya produksi yang ada, peranan akuntansi biaya menjadi sangat penting. Akuntansi biaya akan

mengolah data yang ada serta memberikan kemungkinan-kemungkinan untuk membandingkan hasil yang akan dicapai dengan standar yang akan di tetapkan, sehingga dapat dipakai sebagai pengendali biaya dan alat untuk menilai prestasi pelaksanaan (Implementation Performance).

Biaya standar tersebut dihitung dan ditetapkan berdasarkan pengalaman masa lalu dan data yang diperoleh melalui riset yang akan dipakai dalam mengukur dan mengawasi fluktuasi-fluktuasi yang terjadi. Ukuran dari penyimpangan dari apa yang ditetapkan dalam standar dilakukan berdasarkan standar perkiraan varians. Dari hasil perbandingan antara biaya standar dengan biaya yang sesungguhnya (aktual), dapat diketahui jumlah penyimpangannya. Apabila biaya produksi aktual melebihi biaya produksi yang telah distandarkan, maka akan terjadi varians yang tidak menguntungkan (Unfavorable). Sebaliknya, jika terjadi biaya produksi yang distandarkan lebih besar dari biaya produksi aktual, maka varians tersebut menguntungkan (Favorable). Apabila terjadi varians yang tidak menguntungkan pada perusahaan akan berpengaruh terhadap profitabilitas dari kegiatan produksi dan kinerja perusahaan yang tidak baik, sehingga diperlukan ketelitian dan ketepatan di dalam standar produksi.

CV. Tri Utami Jaya di Sweta merupakan salah satu perusahaan yang produksinya bersifat massa, artinya aktivitas perusahaan tersebut bersifat rutin dan berulang-ulang. Jenis produk yang dihasilkan oleh perusahaan ini antara lain : Sehat Pinggang, Sehat Pria, Sehat Wanita, dan Pegal Linu. Dalam menentukan harga pokok produksi perusahaan menggunakan harga

pokok standar, sehingga bahan yang diperlukan, tenaga yang digunakan maupun biaya overhead, disiapkan sebelum proses produksi dilaksanakan. CV. Tri Utami Jaya selalu merencanakan peningkatan produksi untuk tahun-tahun berikutnya dari produksi yang telah dicapai perusahaan. Tabel 1 berikut ini menunjukkan jumlah produksi yang direncanakan dan jumlah produksi yang dicapai oleh CV. Tri Utami Jaya selama tahun 2015

Tabel 1. Jenis Produk, Produksi Yang Direncanakan dan Produksi Yang Dapat Dicapai oleh CV. Tri Utami Jaya Tahun 2015.

Bulan Jenis Produk

Produksi Yang Direncanakan (unit) Produksi Yang Dapat Dicapai (unit) Januari SP 500 525 PL 500 525 Februari SP 500 650 PL 500 600 Maret SP 500 500 PL 500 700 April SP 500 600 PL 500 500 Mei SP 500 500 PL 500 700 Juni SP 500 500 PL 500 500 Juli SP 500 500 PL 500 200 Agustus SPPL 500500 300 200 September SP 500 400 PL 500 500 Oktober SP 500 500 PL 500 600 November SP 500 600 PL 500 600 Desember SP 500 700 PL 500 600

CV. Tri Utami Jaya selalu menstandarkan produksinya setiap bulan sebanyak minimal 500 unit untuk setiap jenis jamunya (dalam tabel ini jamu SP dan PL), namun dari tabel diatas kita dapat lihat produksi yang direncanakan terjadi penurunan pada bulan Ramadhan dan hari raya Idul Fitri yang kebetulan jatuh pada bulan Juli-Agustus yang dikarenakan penurunan permintaan konsumen.

Dalam rangka mempermudah perencanaan, pengawasan dan pengendalian biaya produksi maka CV. Tri Utami Jaya menggunakan biaya standar sebagai pedoman dalam proses produksi. CV. Tri Utami Jaya belum sepenuhnya mampu menerapkan standar-standar yang diterapkan, hal ini mengakibatkan timbulnya varians biaya produksi antara yang distandarkan dengan biaya yang sesungguhnya terjadi. Mengingat pentingnya penetapan standar biaya produksi dalam suatu proses produksi, maka hendaknya varians yang terjadi dapat ditekan sekecil mungkin.

Informasi mengenai besarnya produksi yang dapat direalisasikan, biaya produksi standar dan aktual yang dikeluarkan selama proses produksi pada tahun 2015 dapat dilihat pada Tabel 2 berikut :

Tabel 2. Jenis Biaya, Biaya Produksi Standar dan Biaya Produksi Aktual Pada CV. Tri Utami Jaya Tahun 2015

Bulan Jenis Biaya

Anggaran

Biaya Biaya Aktual Varian Januari BBB BOP BTKL 6.500.000 23.650.000 4.950.000 6.410.500 25.103.200 5.197.500 89.500 (1.453.200) (247.500) Februari BBB BOP BTKL 2.300.000 23.450.000 4.950.000 2.875.000 24.176.800 6.187.500 (575.000) (726.800) (1.237.500) Maret BBBBOP BTKL 2.300.000 23.450.000 4.950.000 2.760.000 24.723.550 5.940.000 (460.000) (1.273.550) (990.000) April BBBBOP BTKL 2.300.000 23.450.000 4.950.000 2.530.000 24.311.000 5.445.000 (230.000) (861.000) (495.000) Mei BBB BOP BTKL 2.300.000 23.450.000 4.950.000 2.760.000 26.044.600 5.940.000 (460.000) (2.594.500) (990.000) Juni BBB BOP BTKL 6.500.000 23.650.000 4.950.000 6.410.000 26.118.700 4.950.000 204.500 (2.468.700) -Juli BBB BOP BTKL 2.300.000 23.450.000 4.950.000 1.610.000 24.287.750 3.465.000 690.000 (837.750) 1.485.000 Agustus BBB BOP BTKL 2.300.000 23.450.000 4.950.000 1.150.000 25.930.000 2.475.000 1.150.000 (2.480.000) 2.475.000 September BBBBOP BTKL 2.300.000 23.450.000 4.950.000 2.070.000 24.953.300 4.455.000 230.000 (1.503.300) 495.000 Oktober BBBBOP BTKL 2.300.000 23.450.000 4.950.000 2.530.000 24.515.400 5.445.000 (230.000) (1.065.400) (495.000) November BBB BOP BTKL 2.300.000 23.450.000 4.950.000 2.760.000 24.932.800 5.940.000 (460.000) (1.482.800) (990.000) Desember BBB BOP BTKL 2.300.000 23.450.000 4.950.000 2.990.000 25.298.000 6.435.000 (690.000) (1.848.000) (1.485.000) Total BBB BOP BTKL 36.000.000 281.800.000 59.400.000 36.741.000 300.395.100 61.875.000 (741.000) (18.595.100) (2.475.000)

Dari tabel di atas terlihat selama tahun 2015 terjadi varians biaya yaitu biaya produksi aktual lebih besar daripada biaya yang distandarkan. Hal ini disebabkan oleh permintaan konsumen yang tinggi dari yang direncanakan oleh CV.Tri Utami jaya sehingga biaya produksi perusahaan tersebut meningkat.

1.2. Identifikasi Masalah

Biaya produksi yang dikeluarkan atau biaya yang sesungguhnya lebih besar dari biaya yang dianggarkan di tahun 2015 sehingga terjadi varian biaya produksi.

1.3. Perumusan Masalah

Berdasarkan uraian pada latar belakang, maka dapat dirumuskan permasalahan sebagai berikut :

1. Faktor-faktor apakah yang menyebabkan terjadinya varians biaya produksi standar dengan biaya produksi sesungguhnya pada CV. Tri Utami Jaya?

2. Apakah varians biaya produksi yang distandarkan dengan biaya produksi yang sesungguhnya tersebut masih dapat ditolerir atau tidak ?

1.4. Tujuan dan Manfaat Penelitian 1.4.1. Tujuan Penelitian

1. Untuk mengetahui faktor-faktor yang menyebabkan terjadinya varians biaya produksi yang distandarkan dengan biaya produksi sesungguhnya terjadi pada CV. Tri Utami Jaya.

2. Untuk mengetahui apakah total varians tersebut masih bisa ditolerir atau tidak.

1.4.2. Manfaat Penelitian

1. Secara Akademik, merupakan salah satu syarat untuk mencapai kebulatan studi strata satu (S1) pada Program Reguler Fakultas Ekonomi dan Bisnis Universitas Mataram.

2. Secara Teoritis ilmiah hasil penelitian ini diharapkan dapat memberikan sumbangan bagi penerapan ilmu ekonomi, khususnya manajemen keuangan.

3. Secara Praktis, hasil penelitian ini dapat dijadikan sebagai sumbangan pemikiran yang bermanfaat bagi CV. Tri Utami Jaya dalam menentukan kebijakan untuk meningkatkan efisiensi kinerja operasional perusahaan.

1.5. Identifikasi Variabel

Berdasarkan permasalahan dan hipotesa yang diajukan maka variabel-variabel yang dapat di identifikasikan sebagai berikut :

1. Biaya produksi standar

- Biaya bahan baku standar

- Biaya tenaga kerja langsung standar - Biaya overhead pabrik standar 2. Biaya produksi aktual

- Biaya bahan baku aktual

- Biaya tenaga kerja langsung aktual - Biaya overhead pabrik aktual

1.6. Definisi Operasional Variabel 1. Biaya produksi standar

Biaya produksi standar adalah biaya yang seharusnya dikeluarkan oleh CV. Tri Utami Jaya selama proses produksi atau selama proses pengolahan bahan baku menjadi produk jadi tahun 2015. Yang termasuk biaya standar adalah sebagai berikut :

a. Biaya bahan baku standar adalah biaya bahan baku yang seharusnya dikeluarkan dalam pengolahan perunit produk yang dinyatakan dalam satuan Rupiah yaitu biaya bahan baku Jamu Sehat Pinggang dan Jamu Pegal Linu. Bahan baku kedua jenis produk jamu tersebut adalah Kayu Songga, Kumis Kucing, Keci Beling, Meniran, Temulawak, Rimpang Teki, dan Daun Salam.

b. Biaya tenaga kerja langsung standar adalah biaya tenaga kerja langsung yang seharusnya dikeluarkan dalam proses produksi yang dinyatakan

dalam satuan Rupiah untuk produk Jamu Sehat Pinggang dan jamu Pegal Linu seperti penggiling dan pengemasan.

c. Biaya overhead pabrik standar adalah selain biaya bahan baku dan biaya tenaga kerja tidak langsung yang seharusnya terjadi yang dinyatakan dalam satuan Rupiah yaitu biaya Listrik, biaya Air, biaya Telepon, biaya penyusutan, biaya pemeliharaan, biaya tenaga kerja tidak langsung, biaya bahan penolong. Adapun biaya tenaga kerja tidak langsung untuk produk Jamu Sehat Pinggang dan Jamu Pegal Linu seperti biaya karyawan administrasi dan manajer produksi, dan untuk biaya bahan penolong produk Jamu Sehat Pinggang dan Jamu Pegal Linu adalah Tepung Jagung, Botol Kemasan, Plastik Segel, Label dan Kapsul Kosong.

2. Biaya produksi aktual

Biaya produksi aktual adalah biaya yang secara nyata dikeluarkan oleh CV. Tri Utami Jaya selama proses produksi berlangsung untuk menghasilkan produk jadi tahun 2015. Biaya-biaya tersebut adalah sebagai berikut :

a. Biaya bahan baku aktual adalah biaya bahan baku yang sebenarnya di keluarkan dalam pengolahan perunit produk yang dinyatakan dalam satuan Rupiah yaitu biaya bahan baku Jamu Sehat Pinggang dan Jamu Pegal Linu. Bahan baku kedua jenis produk jamu tersebut adalah Kayu Songga, Kumis Kucing, Keci Beling, Meniran, Temulawak, Rimpang Teki, dan Daun Salam.

b. Biaya tenaga kerja langsung aktual adalah biaya yang sebenarnya dikeluarkan dalam proses produksi yang dinyatakan dalam satuan Rupiah untuk produk Jamu Sehat Pinggang dan jamu Pegal Linu seperti penggiling dan pengemasan.

c. Biaya overhead pabrik aktual adalah selain biaya bahan baku dan biaya tenaga kerja tidak langsung yang sebenarnya terjadi yang dinyatakan dalam satuan Rupiah yaitu biaya Listrik, biaya Air, biaya Telepon, biaya penyusutan, biaya pemeliharaan, biaya tenaga kerja tidak langsung, biaya bahan penolong. Adapun biaya tenaga kerja tidak langsung untuk produk Jamu Sehat Pinggang dan Jamu Pegal Linu seperti biaya karyawan administrasi dan manajer produksi, dan untuk biaya bahan penolong produk Jamu Sehat Pinggang dan Jamu Pegal Linu adalah Tepung Jagung, Botol Kemasan, Plastik Segel, Label dan Kapsul Kosong.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Penelitian Terdahulu

Penelitian yang dilakukan oleh Sudiartha (2002) dengan judul “Analisis Selisih Biaya Produksi Standar dengan Aktual Pada Perusahaan Penggergajian dan Pengolahan kayu CV. Electronik di Sumbawa Besar”. Permasalahan yang diangkat adalah faktor-faktor apakah yang menyebabkan terjadinya varians biaya produksi standar dengan produksi sesungguhnya dan apakah total biaya produksi standar dengan biaya produksi aktual tersebut masih bisa ditolerir atau tidak.

Jenis penelitian yang dilaksanakan adalah deskriptif dengan metode penelitian studi kasus. Tekhnik yang digunakan adalah wawancara dan dokumentasi sedangkan jenis data yang digunakan adalah data kuantitatif dengan sumber data yaitu data primer. Metode analisis yang digunakan adalah analisis selisih biaya produksi dengan model analisa empat analisis. Untuk mengukur besarnya penyimpangan yang terjadi digunakan alat analisis standar kesalahan estimasi (standar error of estimate).

Hasil penelitian menunjukan bahwa faktor penyebab terjadinya varians biaya pada perusahaan penggergajian dan pengolahan kayu CV. Electronik ada lima faktor yaitu : faktor harga bahan baku, kuantitas penggunaan bahan baku, jam kerja tenaga kerja langsung, pengeluaran biaya overhead pabrik dan kapasitas produksi. Varians yang menguntungkan terjadi pada penggunaan bahan baku kayu jati, di mana dalam satu meter kubik kayu jati dapat menghasilkan lebih banyak

parquet block bila dibandingkan dengan standar yang ditetapkan perusahaan. Selisih yang merugikan terjadi karena kenaikan harga bahan baku, penggunaan jam kerja yang melebihi standar, pengeluaran biaya overhead yang lebih banyak, dan kapasitas produksi yang tidak tercapai.

Penelitian yang dilakukan oleh Prihati (2006), dalam Analisa Varians Biaya Produksi pada Perusahaan Mebel “Sumbawa Unit Desain” di Labuhan Badas Sumbawa Besar yang bertujuan untuk mengetahui faktor-faktor yang menyebabkan terjadinya varians biaya produksi standar dengan biaya produksi aktual dan untuk mengetahui total selisih tersebut masih bisa di tolerir atau tidak. Metode yang digunakan dalam penelitian ini adalah menggunakan penelitian kausal-komparatif, sedangkan metode pengumpulan datanya adalah metode kasus, alat analisis data yang digunakan yaitu analisis varians dan analisis statistik, kemudian membandingkan biaya produksi standar dengan produksi aktual untuk mengetahui apakah terjadi varians yang merugikan atau menguntungkan bagi perusahaan.

Dari hasil penelitian ini didapat bahwa biaya produksi aktual lebih besar dibandingkan dengan baiaya produksi standar, maka perusahaan mengalami selisih yang merugikan walaupun tingkat kerugian masih dapat ditolerir.

Penelitian yang telah dilakukan oleh Widiastuti (2002), dalam Analisis Varians Biaya Produksi pada Perusahaan Makanan Ringan “ABC” di Peraya Lombok Tengah. Tujuan penelitiannya adalah untuk mengetahui faktor-faktor terjadinya varians biaya produksi yang tidak menguntungkan dan apakah varians tersebut dapat ditolerir.

Untuk menjawab permasalahan yang ada pada perusahaan makanan ringan “ABC” digunakan alat analisis yaitu analisis varians yaitu dengan membandingkan biaya produksi standar dengan biaya produksi aktual, sedangkan untuk menentukan apakah varians yang terjadi dapat ditolerir atau tidak, dilakukan analisa dengan menentukan besarnya tingkat kesalahan estimasi dan membandingkan varians yang terjadi dengan batas toleransi yang ditetapkan pada tingkat keyakian 95%.

Hasil penelitian menunjukkan varians yang tidak menguntungkan pada kedua jenis produk, baik untuk harga bahan, pemakaian bahan, efisiensi upah, pengeluaran BOP, dan kapasitas BOP (kecuali efisiensi BOP terjadi varians yang menguntungkan dan tarif upah tidak terjadi varians). Sedangkan dengan membandingkan antara varians yang terjadi dengan batas toleransi masing-masing menunjukkan bahwa varians tersebut dapat ditolerir.

Dari ketiga penelitian yang telah dilakukan di atas dengan peneliatian ini yaitu sama-sama memiliki kesamaan tujuan serta alat analisis yang sama, yaitu menggunakan analisa varians biaya pengukuran besarnya penyimpangan dengan kesalahan estimasi (standar error of estimate) dan untuk pengukuran rentang beban aktual yang dapat diterima menggunakan interval keyakinan (tp).

Sedangkan perbedaan penelitian terdahulu dengan penelitian ini yaitu terletak pada objek penelitian dan tahun pengamatan (periode pengamatan) sehingga faktor-faktor yang banyak menyebabkan varians dapat ditunjukkan dengan lebih jelas.

2.2 Tinjauan Teoritis 2.2.1. Biaya

2.2.1.1. Pengertian Biaya

Henry Simamora (1999: 36) menjelaskan pengertian biaya dan istilah beban yang sering digunakan dalam akuntansi sebagai berikut: Biaya (cost) adalah kas atau nilai setara kas yang dikorbankan untuk barang atau jasa yang diharapkan memberikan manfaat pada saat ini atau dimasa mendatang bagi organisasi. Disebut setara kas (cash equivalent) karena sumber sumber non kas dapat ditukarkan dengan barang atau jasa yang dikehendaki. Sedangkan beban (expense) adalah biaya terpakai (expired cost). Menurut Mulyadi (2002: 8): “Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu.”

Dengan demikian, biaya adalah pengorbanan sumber ekonomis yang diukur dengan satuan uang, untuk memperoleh barang atau jasa yang diharapkan memberikan manfaat saat ini maupun akan datang. Pengorbanan sumber ekonomis tersebut bisa merupakan biaya historis dan biaya masa yang akan datang. Sedangkan dalam arti sempit biaya dapat diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva atau secara tidak langsung untuk memperoleh penghasilan, disebut dengan harga pokok.

2.2.1.2. Penggolongan biaya

Akuntansi biaya bertujuan untuk menyajikan informasi biaya sehingga suatu perusahaan dapat beroperasi secara efektif dan efesien. Dengan demikian

dalam pencatatan dan penggolongan biaya harus selalu diperhatikan untuk tujuan apa manajemen memerlukan informasi biaya.

Oleh karena itu, ada beberapa macam cara penggolongan biaya yaitu (Mulyadi, 2014: 13) :

1. Penggolongan biaya atas dasar obyek pengeluaran.

2. Penggolongan biaya atas dasar fungsi-fungsi pokok dalam perusahaan. 3. Penggolongan biaya atas dasar hubungan biaya dengan sesuatu yang

dibiayai.

4. Penggolongan biaya sesuai dengan tingkah lakunya terhadap volume kegiatan.

5. Penggolongan biaya atas dasar waktu.

2.2.2. Biaya Produksi

2.2.2.1. Pengertian Biaya Produksi

Menurut Mulyadi, (2014 : 14) “Biaya Produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap dijual. Contohnya adalah biaya depresiasi mesin dan ekuipmen, biaya bahan baku, biaya bahan penolong, biaya gaji karyawan yang bekerja dalam bagian-bagian, baik yang langsung maupun yang tidak langsung berhubungan dengan proses produksi.

2.2.2.2. Penggolongan Biaya Produksi

Biaya produksi dapat di golongkan menjadi tiga : 1. Biaya Bahan Baku

Biaya Bahan Baku adalah biaya dari bahan yang merupakan bagian yang integral, dapat dilihat atau diukur secara jelas dan mudah serta detelusuri baik fisik maupun nilainya dalam wujud produksi yang dihasilkan.

(Rony 1990 : 19). Biaya bahan baku menurut Supriyono (1983 : 20) adalah harga perolehan dari bahan baku yang dipakai didalam pengolahan produk .

2. Biaya Tenaga Kerja Langsung

Untuk membahas tenaga kerja lansung perlu dibahas apa yang dimaksud dengan tenaga kerja. Tenaga kerja adalah semua karyawan perusahaan yang memberikan jasa pada perusahaan. Jadi tenaga kerja langsung adalah balas jasa yang diberikan kepada karyawan pabrik yang manfaatnya dapat diidentifikasikan atau diikuti jejaknya pada produk tertentu yang dihasilkan perusahaan (Supriyono 1983 : 20). Sedangkan tenaga kerja langsung menurut Rony (1990 : 16) biaya yang dikeluarkan atau dibebankan karena adanya pembayaran upah kepada buruh yang ikut langsung serta bekerja dalam mambentuk produk akhir.

3. Biaya Overhead Pabrik

Biaya Overhead Pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung (Supriyono 1983 : 21). Sedangkan menurut Rony (1990 : 17) adalah semua biaya pabrik yang bukan bahan baku langsung dan buruh kerja langsung yang timbul dan dibebankan terhadap pabrik karena sifatnya, baik sebagai bagian yang memiliki eksistensi dalam produksi akhir maupun hanya mamberikan pelayanan guna menunjang, memperlancar, mampermudah atau sebagai penggerak kegiatan itu sendiri.

2.2.3 Biaya Standar

2.2.3.1. Pengertian biaya standar

Biaya Standar adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu-satuan produk atau untuk membiayai kegiatan tertentu, dibawah asumsi kondisi ekonomi, efisiensi, dan faktor-faktor lain tertentu (Mulyadi 2014 : 387).

Keberhasilan sistem biaya standar ditentukan oleh beberapa hal, sistem biaya standar ini tergantung pada kehandalan, ketepatan, dan sikap menerima terhadap standar tersebut. Kecermatan sangat diperlukan untuk meyakinkan bahwa semua faktor telah dipertimbangkan dalam menetapkan biaya standar (Matz dan Usry, 1990 : 114)

2.2.3.2. Manfaat biaya standar

Sistem biaya standar memberikan pedoman kepada manajemen beberapa biaya yang seharusnya untuk melaksanakan kegiatan-kegiatan tertentu sehingga memungkinkan mereka lakukan pengurungan biaya dengan cara perbaikan metode produksi, pemilihan tenaga kerja dan kegiatan lain (Mulyadi, 2014 : 388). Pemakaian sistem harga pokok standar memberikan manfaat kepada perusahaan untuk (Halim, 1995:270) :

1. Perencanaan dan penyusunan anggaran

2. Pengambilan keputusan tentang harga jual produk, strategi pengembangan produk dan lain sebagainya.

3. Pengendalian biaya 4. Menilai hasil pelaksanaan

5. Meningkatkan kesadaran akan pentingnya penghematan biaya 6. Menerapkan Manajemen By Objective (MBO)

7. Membedakan biaya yang telah dikeluarkan ke produksi selesai, persediaan produk dalam proses dan lain sebagainya

8. Menekan biaya administrasi

9. Menyajikan laporan biaya dengan cepat 2.2.3.3. Standar Biaya Bahan Baku

Menurut Supriyono (1989 : 102), Standar biaya bahan baku adalah “biaya bahan baku yang seharusnya terjadi dalam pengolahan satu-satuan produk”. Standar biaya bahan baku ini ditentukan oleh dua faktor yaitu :

1. Standar kuantitas bahan baku, yaitu jumlah kuantitas bahan baku yang seharusnya dipakai didalam penggolongan satu-satuan produk.

2. Standar harga bahan baku, yaitu harga bahan baku persatuan yang seharusnya terjadi dalam pembelian bahan baku.

Didalam menentukan standar bahan baku, harga yang ditetapkan dipengaruhi oleh faktor eksternal perusahaan sehingga harga yang digunakan sebagai harga standar harga pasar yang berlaku dan umumnya dipergunakan sepanjang periode fiskal yang akan datang. Sedangkan standar kuantitas ditentukan melalui analisa yang cermat atas ukuran, bentuk dan kualitas dari masing-masing bahan baku yang diharapkan oleh perusahaan.

2.2.3.4. Standar Biaya Tenaga Kerja Langsung

Standar biaya tenaga kerja langsung adalah biaya tenaga kerja langsung yang seharusnya terjadi dalam satu-satuan produk (Supriyono, 1989 : 106). Biaya tenaga kerja langsung ditentukan oleh dua faktor yaitu :

1. Standar tarif upah langsung, adalah tarif upah langsung yang seharusnya terjadi untuk setiap satuan pengupahan didalam pengolahan produk tertentu.

2. Standar waktu kerja langsung, adalah jam atau waktu kerja yang seharusnya dipakai didalam pengolahan satu-satuan produk.

2.2.3.5. Standar Biaya Overhead Pabrik

Standar biaya overhead pabrik adalah “biaya overhead yang seharusnya terjadi didalam mengolah satu-satuan produk” (Supriyono, 1989 : 109). Manfaat utama dari penentuan atau penetapan standar biaya overhead pabrik adalah untuk menentukan harga pokok dan perencanaan.

2.2.4. Varians

Pada umumnya suatu perusahaan sebelum memulai kegiatan produksinya terlebih dahulu menyusun suatu standar atau budget secara menyeluruh. Dalam penyusunan standar telah dilakukan analisa dan berbagai pertimbangan terhadap semua faktor yang akan mempengaruhi proses produksi di masa mendatang. Walaupun demikian bukan jaminan dalam pelaksanaannya dapat sesuai dengan apa yang seharusnya terjadi. Sebab dalam proses produksi akan dipengaruhi oleh situasi dan kondisi perusahaan pada proses produksi berlangsung, sehingga sering terjadi penyimpangan-penyimpangan terhadap anggaran dan bahkan standar yang telah disusun oleh perusahaan.

Pengertian selisih biaya menurut Matz dan Usry (1990 : 209) “selisih adalah perbedaan yang terjadi antara biaya standar dengan biaya yang sebenarnya”.

Sedangkan menurut Mas’ud (1985 : 113), penyimpangan atau selisih diberi batasan sebagai berikut :

Selisih adalah perbedaan antara biaya menurut standar (budget) dengan biaya yang sesungguhnya terjadi, sebab-sebab terjadinya selisih tersebut bagi manajemen perlu diketahui selisih dengan menganalisa selisih yang terjadi, karena selisih merupakan petunjuk adanya ketidak efisienan, ketidak tepatannya dari pelaksanaan atau sebaliknya yaitu tidak tepatnya standar.

Dari uraian di atas, penting artinya bagi perusahaan untuk menganalisa lebih lanjut adanya penyimpangan atau selisih. Biaya standar dan varians merupakan suatu alat bantu agar manajemen menerima informasi mengenai keefektifan upaya produksi maupun mengenai para penyedia. Varians merupakan tolak ukur guna mengukur kewajaran standar, memungkinkan pimpinan untuk mengubah arah usaha dan membuat penyesuaian yang tepat. Jadi varians bukanlah sekedar perhitungan saja melainkan merupakan batu loncatan bagi analisis, penyelidikan dan tindakan.

2.2.4.1. Varians biaya bahan baku Varians bahan baku terdiri dari dua jenis :

1. Varians harga bahan baku

Varians harga bahan baku merupakan fungsi perbedaan antara standar harga dengan harga sebenarnya. (Rony, 1990 : 229)

Varians harga bahan baku dapat digunakan oleh perusahaan untuk menilai prestasi bagian pembelian disamping untuk mengukur akibat kenaikan atau penurunan harga bahan baku terhadap laba yang diperoleh.

Adapun penyebab selisih harga bahan baku antara lain : a. Fluktuasi harga pasar yang bersangkutan.

b. Kontrak dan jangka waktu pembelian yang menguntungkan atau tidak menguntungkan.

c. Pembelian dari suplier yang lokasinya lebih menguntungkan atau tidak menguntungkan.

d. Kegagalan didalam memanfaatkan kesempatan potongan pembelian atau ketidaktepatan jumlah potongan pembelian yang diharapkan. e. Tambahan pembayaran harga bahan baku adanya pembelian khusus

yang harus dilakukan.

f. Pembelian dalam jumlah yang ekonomis atau tidak ekonomis.

g. Faktor-faktor internal yang mengakibatkan harus dilakukan pembelian bahan yang mendadak (rush puchases).(Supriyono, 1989 : 104)

2. Varian kuantitas bahan baku

Manfaat dari analisis varians kuantitas bahan baku ini adalah untuk menilai prestasi departemen produksi atau pabrik dan mengukur pengaruh akibat efisiensi pemakaian bahan baku terhadap laba yang diperoleh perusahaan.

Adapun faktor varians kuantitas bahan baku adalah :

a. Perubahan dari rancangan produk, mesin, peralatan, atau metode pengolahan produk yang belum dinyatakan dalam standar.

b. Pemakaian bahan baku subsitusi yang menguntungkan atau merugikan. c. Selisih dari bahan baku yang mengakibatkan kuantitas yang dipakai

lebih besar atau lebih kecil dibanding standar.

d. Kerugian bahan baku karena rusak atau susut yang disebabkan karyawan terlatih, tidak diawasi, teledor, atau bekerja tidak memuaskan baik di pabrik maupun di gudang bahan.

e. Pengawasan yang terlalu kaku. f. Kurangnya peralatan atau mesin.

g. Kegagalan di dalam mengatur mesin dan peralatan dalam kondisi yang baik. ( Supriyono, 1989 : 106 )

2.2.4.2. Varians Biaya Tenaga Kerja Langsung

Varians biaya tenaga kerja langsung adalah selisih biaya yang disebabkan oleh adanya perbedaan antara biaya tenaga kerja langsung sesungguhnya dengan biaya tenaga kerja langsung standar.

Varians tenaga kerja langsung terdiri dari dua jenis yaitu: 1. Selisih tarif upah langsung.

Faktor-faktor yang menyebabkan terjadinya selisih tarif upah langsung sebagai berikut :

a. Telah digunakan tenaga kerja langsung dengan golongan tarif upah yang berbeda dengan standar untuk pekerjaan tertentu.

b. Telah dibayar upah dengan tarif lebih besar atau lebih kecil dibandingkan tarif upah standar selama kegiatan musiman atau kegiatan darurat.

c. Karyawan yang baru diterima tidak dibayar sesuai dengan tarif standar. d. Adanya kenaikan pangkat atau penurunan pangkat karyawan yang

mengakibatkan perubahan tarif upah.

e. Pembayaran tambahan atas upah karena peraturan upah minimum yang dikeluarkan oleh pemerintah. (Supriyono, 1989 : 108)

2. Selisih efisiensi upah

Faktor yang menyebabkan terjadinya selisih efisiensi upah sebagai berikut: a. Pabrik atau departemen produksi telah bekerja dengan efisien atau tidak disebabkan karena pengawasan terhadap tenaga kerja secara baik atau kurang baik.

b. Telah digunakan bahan yang kualitasnya lebih baik atau lebih jelek dibandingkan dengan standar sehingga memerlukan waktu (jam) pengerjaan yang lebih pendek atau lebih panjang.

c. Kurangnya koordinasi dengan departemen produksi lain atau departemen pembantu. (Supriyono, 1989 :109)

2.2.4.3. Varians Biaya Overhead Pabrik

Menurut Mulyadi, (1986 : 349) selisih (varians) biaya overhead pabrik terdiri dari tiga jenis yaitu :

1. Selisih pengeluaran

Faktor yang menyebabkan selisih pengeluaran antara lain a. Penggunaan mutu bahan baku yang keliru

b. Penggunaan mutu tenaga kerja yang keliru

c. Kegagalan dalam memperoleh syarat pembelian bahan yang menguntungkan

d. Perubahan dalam harga pasar 2. Selisih efisiensi

Faktor yang menyebabkan terjadinya selisih efisiensi antara lain : a. Pemborosan pemakaian bahan baku

b. Pekerjaan tenaga kerja yang tidak efisiensi

c. Kegagalan dalam mengurangi bahan baku dan jasa, dalam hubunganya dengan tingkat output yang dihasilkan

3. Selisih kapasitas

Faktor yang menyebabkan terjadinya selisih kapasitas antara lain : a. Berkurangnya permintaan konsumen

b. Fluktuasi hari dalam kalender c. Kelebihan kapasitas produksi

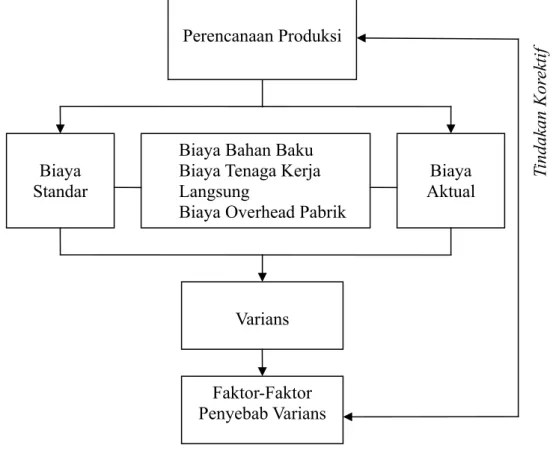

2.3. Kerangka Konseptual

Gambar 1 : Kerangka Konseptual Penelitian

CV. Tri Utami Jaya melakukan perencanaan produksi sebelum proses produksi dilaksanakan. Kegiatan produksi akan berjalan dengan lancar apabila sebelumnya dibuat perencanaan produksi tentang kegiatan-kegiatan yang dilakukan di masa yang akan datang dalam rangka mencapai tujuan. Rencana akan memberikan arah kegiatan yang dilakukan untuk mencapai tujuan.

Biaya produksi disusun berdasarkan standar-standar yang telah ditentukan meliputi standar biaya bahan baku, standar biaya tenaga kerja langsung dan standar biaya overhead pabrik. Standar-standar ini nantinya akan digunakan

Perencanaan Produksi

Biaya Standar

Biaya Bahan Baku Biaya Tenaga Kerja Langsung

Biaya Overhead Pabrik

Biaya Aktual Varians Faktor-Faktor Penyebab Varians Ti nd ak an K or ek ti f

sebagai dasar untuk mengevaluasi aktifitas produksi. Dalam proses produksi CV. Tri Utami Jaya kondisi operasinya seringkali tidak sesuai dengan perkiraan pada saat rencana dibuat terutama dalam hal biaya produksi, selisih (varians) sulit dihindarkan yaitu antara biaya yang di standarkan dengan biaya aktual atau yang sesungguhnya terjadi. Selisih-selisih biaya tersebut antara lain selisih biaya bahan baku, selisih biaya tenaga kerja langsung dan selisih biaya overhead pabrik.

Pemeriksaan dan evaluasi analisa selisih biaya secara periodik sangat diperlukan oleh CV. Tri Utami Jaya untuk dapat mengidentifikasikan faktor-faktor penyebab terjadinya penyimpangan biaya, sehingga hasil dari analisa ini merupakan umpan balik sebagai tindakan korektif terhadap standar-standar yang digunakan sebagai kontrol dalam proses produksinya.

2.4. Perumusan Hipotesis

Hipotesa tidak lain dari jawaban sementara terhadap masalah penelitian, yang sebenarnya harus di uji secara empiris. Hipotesa yang diajukan dalam penelitian ini antara lain :

1. Diduga bahwa selisih yang terjadi disebabkan penggunaan Biaya Bahan Baku, Biaya Tenaga Kerja Langsung dan Biaya Overhead Pabrik yang lebih besar sehingga tidak memenuhi standar biaya produksi.

2. Diduga total selisih merugikan dari biaya produksi ini masih dapat ditolerir dengan tingkat kesalahan sebesar 5% dan tingkat keyakinan ditetapkan 95% bahwa biaya produksi aktual berada dalam batas toleransi yang dapat diterima.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif yaitu suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran, atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antarfenomena yang diselidiki. (Nazir, 1988: 63)

3.2. Lokasi Penelitian

Lokasi penelitian ini dilakukan pada CV. Tri Utami Jaya. Adapun alasan penulis memilih perusahaan CV. Tri Utami Jaya tersebut adalah:

a. Situasi dan kondisi yang terjadi pada CV. Tri Utami Jaya sesuai dengan masalah yang diteliti yaitu mengenai selisih (varian) biaya produksi. b. Adanya kesediaan dari pimpinan CV.Tri Utami Jaya memberikan

keterangan-keterangan dan data yang diperlukan penulis dalam melakukan penelitian ini.

3.3. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi kasus (Case Study) dimana menurut Bogdan dan Bikien (1982) studi kasus

merupakan pengujian secara rinci terhadap satu latar atau satu orang subjek atau satu tempat penyimpanan dokumen atau satu peristiwa tertentu, sedangkan studi kasus penelitian ini, penelitian yang mempelajari secara intensif mengenai Analisis Varians Biaya Produksi pada CV. Tri Utami Jaya.

3.4. Teknik Pengumpulan Data

1. Wawancara, yaitu dengan mengadakan tanya jawab langsung kepada pimpinan perusahan.

2. Observasi yang digunakan adalah observasi pengamatan tidak langsung yaitu dengan cara dokumentasi yaitu pengumpulan data dengan cara mencatat atau menyalin data yang berkaitan dengan penelitian yang dilakukan.

3.5. Jenis dan Sumber Data 3.5.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah :

a. Data kuantitaif, yaitu data yang diperlukan dalam penelitian berupa angka-angka (besarnya dapat diukur) seperti jumlah atau satuan tertentu. Data tersebut adalah biaya produksi standar, biaya produksi sesungguhnya dan data lain yang relevan dalam penelitian ini.

b. Data kualitatif, yaitu data dalam bentuk kalimat atau keterangan, karena data ini tidak bias dijelaskan dalam bentuk angka-angka

(besarnya tidak dapat diukur) seperti bagaimana proses produksinya dan sejarah perusahaan.

3.5.2. Sumber Data

Adapun sumber data yang digunakan dalam penelitia ini adalah sebagai berikut :

a. Sumber Primer yaitu sumber data yang diperoleh secara langsung dari perusahaan baik dari pimpinan perusahaan maupun dari para karyawan, adapun jenis data tersebut adalah jumlah produksi, data biaya produksi dan data lain yang mempunyai kaitan dengan masalah yang diteliti.

b. Sumber Skunder yaitu sumber data yang diperoleh berdasarkan catatan-catatan lain, berupa literatur buku, bulletin atau jurnal. Untuk mendukung keseluruhan penelitian yang dilakukan guna memperkuat dan melandasi sumber primer yang didapat.

3.6. Prosedur Analisa

Untuk menguji data, dapat dilakukan pengujian dengan menghitung analisa selisih biaya produksi (biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik) dengan menggunakan model analisa selisih (varians).

1. Analisa Selisih Biaya Bahan Baku

a. Selisih Biaya Bahan Baku, selisih ini dihitung dengan rumus sebagai berikut : (Mulyadi, 2014 : 396)

SH = (HSt – HS) x KS Dimana :

SH = Selisih Harga HSt = Harga Standar HS = Harga Sesungguhnya KSD = Kuantitas Sesungguhnya

b. Selisih Kuantitas Bahan Baku, selisih ini dapat dihitung dengan rumus sebagai berikut : (Mulyadi, 2014 : 396)

SK = (KSt – KS) x HSt Dimana : SK = Selisih Kuantitas KSt = Kuantitas Standar KSD = Kuantitas Sesungguhnya HSt = Harga Standar

2. Analisa Selisih Biaya Tenaga Kerja Langsung

a. Selisih Tarif Upah, selisih ini dapat dihitung dengan rumus sebagai berikut : (Mulyadi, 2014 : 406)

STU = (TUSt – TUS) x JKS Dimana :

STU = Selisih Tarif Upah TUSt = Tarif Upah Standar TUS = Tarif Upah Sesungguhnya JKS = Jam Kerja Sesungguhnya

b. Selisih Efisiensi Upah, selisih ini dapat dihitung dengan rumus sebagai berikut : (Mulyadi, 2014 : 407)

SEU = (JKSt – JKS) x TUSt Dimana :

SEU = Selisih Efisiensi Upah JKSt = Jam Kerja Standar JKS = Jam Kerja Sesungguhnya TUSt = Tarif Upah Standar

3. Analisa Selisih Biaya Overhead Pabrik

a. Analisis selisih pengeluaran, dapat dihitung dengan rumus sebagai berikut (Mulyadi, 2014 : 412) :

Selisih pengeluaran = BOP sesungguhnya – (BOP variable sesungguhnya + BOP tetap standar pada kapasitas sesungguhnya). b. Analisis selisih kapasitas

Analisis selisih kapasitas = Tarif overhead tetap standar x ( kapasitas normal – kapasitas sesungguhnya)

c. Analisis selisih efesiensi

Selisih efisiensi = Tarif overhead standar x (jam kerja standar – jam kerja sesungguhnya).

Sedangkan untuk mengukur besarnya penyimpangan yang terjadi dan rentang beban aktual yang ditolerir, maka dilakukan pengujian sebagai berikut:

Tahap pertama : Mengukur besarnya penyimpangan yang terjadi, alat analisis yang digunakan adalah standar estimasi yang

dapat diformulasikan sebagai berikut (Matz dan Usry, 1990 : 87): S′ =

2 2

n Y Yi i Di mana :S′ = Penyimpangan yang terjadi Y′i = Biaya produksi menurut standar Yi = Biaya produksi yang sesungguhnya n = Jumlah bulan

Tahap Kedua : Menghitung rentang aktual yang dapat diterima diatas atau dibawah jumlah biaya produksi yang terjadi, dengan menggunakan tingkat keyakinan sebesar 95%, karena kesalahan 5% dalam ilmu sosial bersifat umum, tidak terlalu besar dan tidak terlalu kecil serta tingkat kesalahannya dapat ditolerir. Beban yang terletak dalam batas-batas varians (di antara batas tertinggi dan terendah) dapat diterima. Sedangkan beban yang terletak di luar batas tertentu (di bawah batas terendah atau batas tertinggi) tidak dapat diterima dan harus diambil suatu tindakan perbaikan yang diperlukan. Formulasi yang digunakan adalah (Matz dan Usry, 1990 : 87) :

p

t

i

Y

S′

2 2 ) ( ) ( 1 1 X Xi X Xi n Di mana :Y′i = Biaya produksi menurut standar tp = Tingkat keyakinan yang diinginkan S′ = Penyimpangan yang terjadi

n = Jumlah bulan Xi = Jumlah unit

X = Jumlah unit rata-rata produksi

Untuk mengetahui ditolerir atau tidaknya total varians yang terjadi digunakan pedoman sebagai berikut :

a. Apabila biaya senyatanya terletak di atas hasil perhitungan batas toleransi, maka varians tersebut dapat ditolerir.

b. Apabila biaya senyatanya terletak antara batas bawah dan batas atas nilai batas toleransi, maka varians tersebut masih dapat ditolerir.

c. Apabila biaya senyatanya berada di bawah batas-batas nilai batas toleransi berarti terjadi varians yang menguntungkan.

BAB IV PEMBAHASAN

4.1. Deskripsi Data

Sesuai dengan tujuan penelitian yaitu ingin mengetahui faktor-faktor penyebab terjadinya varians antara biaya produksi yang distandarkan dengan yang sesungguhnya terjadi serta untuk mengetahui apakah varians yang terjadi tersebut masih dalam batas-batas kewajaran, bisa ditolerir atau tidak. Maka berikut ini penulis akan menyajikan data yang berkaitan dengan masalah yang dihadapi dan akan dianalisis lebih lanjut.

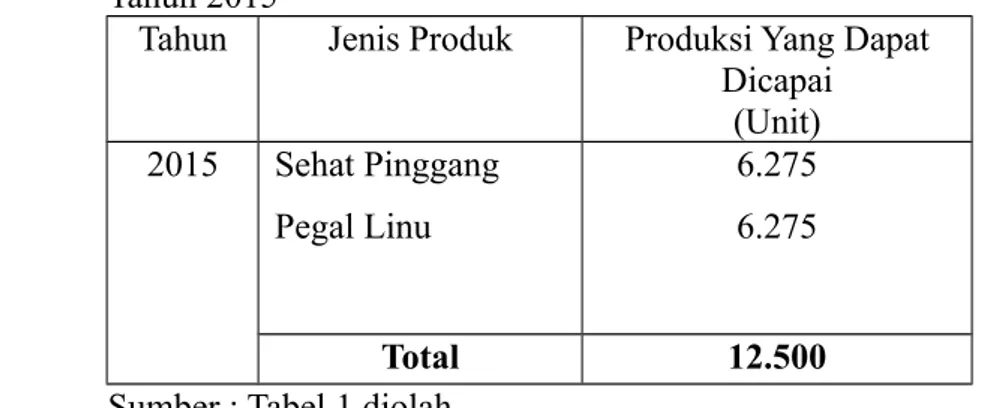

Tabel berikut ini menunjukkan kapasitas yang dapat dicapai oleh CV. Tri Utami Jaya.

Tabel 4 : Jenis Produk, Produksi yang dapat dicapai oleh CV. Tri Utami Jaya Tahun 2015

Tahun Jenis Produk Produksi Yang Dapat Dicapai (Unit) 2015 Sehat Pinggang Pegal Linu 6.275 6.275 Total 12.500

Sumber : Tabel 1 diolah

Dalam menetapkan biaya standar, CV. Tri Utami Jaya menetapkan standar untuk semua biaya yang akan terjadi selama proses produksi berlangsung. Adapun biaya-biaya tesebut adalah biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead.

PT. Tegel/Genteng Murni Ampenan pada Tahun 2007-2008

Tahun Jenis dan Jumlah

Produk

Jenis Biaya Biaya Produksi Standar

(Rp) Sehat Pinggang 6.275 Unit BBB BTKL BOP Total Pegal Linu 6.225 Unit BBB BTKL BOP Total

Sumber : Tabel 2 dan 3 diolah

Tabel diatas menunjukan bahwa biaya produksi mengalami peningkatan pada tahun 2008 yang disebabkan oleh meningkatnya jumlah unit yang diproduksi untuk Paving Block dan Genteng Beton walaupun terjadi penurunan produksi untuk produk Tegel.

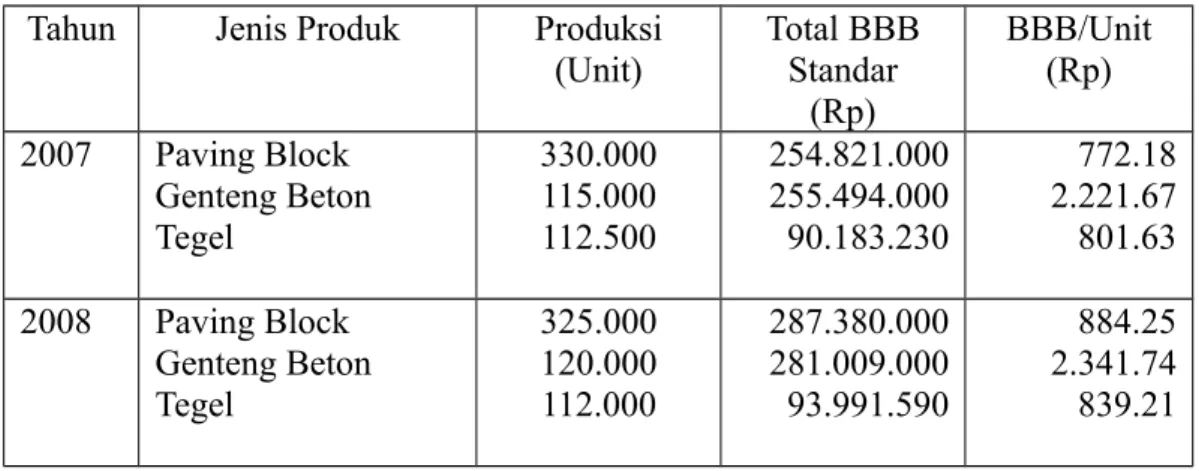

4.1.1. Biaya Bahan Baku

Dalam penyusunan standar biaya bahan baku PT. Tegel/Genteng Murni menggunakan dua jenis standar yaitu standar harga bahan baku dan standar jumlah pemakaian atau standar kuantitas bahan baku. Standar kuantitas bahan baku ditentukan melalui penyelidikan dan pengamatan berapa banyak bahan baku yang dibutuhkan untuk menghasilkan satu unit produk.Untuk standar biaya bahan tahun 2007 dengan jumlah produksi 557.500 unit dengan biaya sebesar Rp. 600.498.230,00 sedangkan pada tahun 2008 jumlah produksi menurun menjadi 557.000 tetapi biaya produksi meningkat karena kenaikan harga bahan baku

sebesar Rp. 662.380.590,00 sehingga biaya bahan baku per unit meningkat pada tahun 2008. Untuk lebih jelasnya dapat dilihat pada tabel di bawah ini :

Tabel 6 : Biaya Standar Bahan Baku per Unit, Produk Paving Block, Genteng Beton dan Tegel pada PT. Tegel/Genteng Murni Ampenan Tahun 2007 sampai Tahun 2008.

Tahun Jenis Produk Produksi (Unit) Total BBB Standar (Rp) BBB/Unit (Rp) 2007 Paving Block Genteng Beton Tegel 330.000 115.000 112.500 254.821.000 255.494.000 90.183.230 772.18 2.221.67 801.63 2008 Paving Block Genteng Beton Tegel 325.000 120.000 112.000 287.380.000 281.009.000 93.991.590 884.25 2.341.74 839.21 Sumber : Lampiran 1

4.1.2. Biaya Tenaga Kerja Langsung

Dalam proses produksi perusahaan menerapkan sistem upah per unit yang dihasilkan. Perusahaan menerapkan sistem upah per unit yang dihasilkan

menggunakan tenaga kerja 10 Sorang yang terbagi dari 4 orang Paving Block, 2 orang Tegel, dan 4 orang Genteng Beton.

Waktu yang diperlukan untuk memproduksi diperkirakan 1 jam untuk 45 unit Paving Block,38 unit Genteng Beton, dan 40 unit Tegel yang dihasilkan. Dalam 1 bulan terhitung 20 hari jam kerja, sehingga dalam 1 tahun perusahaan beroprasi 240 hari kerja. Perusahaan menerapkan hari kerja selama 8 jam/hari mulai pukul 08.00 s/d 17.00 WITA, dikurangi jam istirahat 1 jam. Untuk lebih jelasnya mengenai standar-standar biaya tenaga kerja yang diterapkan perusahaan dapat dilihat pada tabel berikut :

Tabel 7 : Tarif Upah Tenaga Kerja Langsung Standar dan Aktual per Uunit pada PT. Tegel/Genteng Murni Ampenan pada Tahun 2007-2008. Tahun Jenis Produk Tarif Upah

Standar/Jam (Rp) Tarif Upah Aktual/Unit (Rp) Standar Unit/Jam (Unit) 2007 Paving Block Genteng Beton Tegel 80 95 85 80 95 85 45 38 40 2008 Paving Block Genteng Beton Tegel 80 95 85 80 95 85 45 38 40 Sumber : Lampiran 5 dan 6

Dari tabel diatas dapat diketahui pada Tahun 2007-2008 perusahaan tersebut menerapkan standar tarif upah standar dan aktual per unit yang sama yaitu sebesar Rp. 80 untuk Paving Block, Rp. 95 untuk Genteng Beton, dan Rp. 85 untuk Tegel yang dihitung per jam yang rata-rata menghasilkan 45 unit untuk Paving Block, 38 unit untuk Genteng Beton, dan 40 unit Tegel.

4.1.3. Biaya Overhead Pabrik

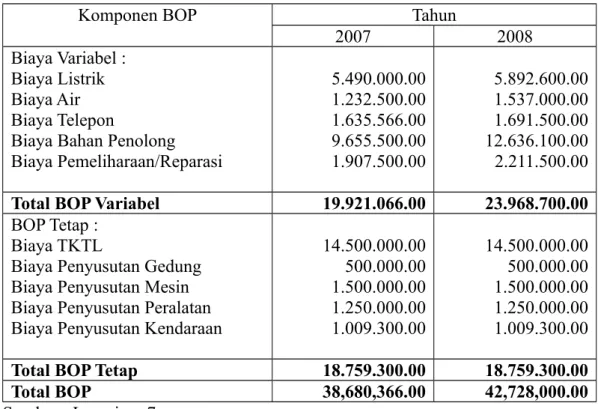

Biaya overhead pabrik adalah biaya selain biaya bahan baku dan biaya tenaga kerja langsung. Adapun yang termasuk biaya ini adalah : Biaya Listrik, Biaya Air, Biaya Telepon, Biaya Bahan Penolong, Biaya Tenaga Kerja Tidak Langsung, dan Biaya Penyusutan. Untuk Tahun 2007-2008 yang distandarkan pada kapasitas sesungguhnya adalah sebagai berikut :

Tabel 8 : Biaya Overhead Pabrik Standar pada Kapasitas Sesungguhnya pada PT. Tegel/Genteng Murni Ampenan pada Tahun 2007-2008

Komponen BOP Tahun

2007 2008

Biaya Variabel : Biaya Listrik Biaya Air Biaya Telepon

Biaya Bahan Penolong Biaya Pemeliharaan/Reparasi 5.490.000.00 1.232.500.00 1.635.566.00 9.655.500.00 1.907.500.00 5.892.600.00 1.537.000.00 1.691.500.00 12.636.100.00 2.211.500.00

Total BOP Variabel 19.921.066.00 23.968.700.00

BOP Tetap : Biaya TKTL

Biaya Penyusutan Gedung Biaya Penyusutan Mesin Biaya Penyusutan Peralatan Biaya Penyusutan Kendaraan

14.500.000.00 500.000.00 1.500.000.00 1.250.000.00 1.009.300.00 14.500.000.00 500.000.00 1.500.000.00 1.250.000.00 1.009.300.00

Total BOP Tetap 18.759.300.00 18.759.300.00

Total BOP 38,680,366.00 42,728,000.00

Dari tabel diatas menunjukkan bahwa PT. Tegel/Genteng Murni untuk biya overhead pabrik tahun 2008 yang distandarkan lebih tinggi dari tahun 2007 untuk biaya variabelnya, yaitu sebesar Rp. 19.921.006,00 untuk tahun 2007, sedangkan tahun 2008 sebesar Rp. 23.968.700,00. Peningkatan ini disebabkan karena perusahaan mempertimbangkan perubahan biaya variabel yang akan terjadi pada tahun-tahun berikutnya.

4.2. Analisa

4.2.1. Analisa Varians (selisih)

1. Analisa Selisih Biaya Bahan Baku

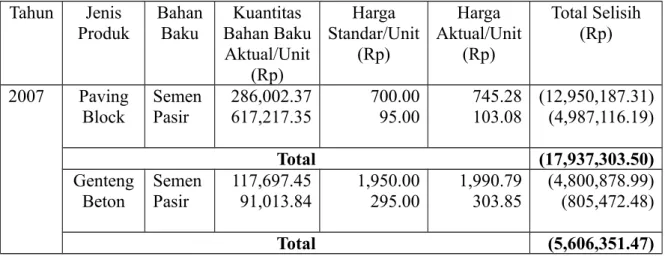

a. Selisih Harga Bahan Baku = (Harga Standar – Harga Sesunggguhnya) x Kuantitas Sesungguhnya yang di beli.

Table 9 : Perhitungan Total Selisih Harga Bahan Baku pada PT. Tegel/Genteng Murni Ampenan pada Tahun 2007-2008.

Tahun Jenis

Produk BahanBaku Bahan BakuKuantitas Aktual/Unit (Rp) Harga Standar/Unit (Rp) Harga Aktual/Unit (Rp) Total Selisih (Rp) 2007 Paving Block Semen Pasir 286,002.37 617,217.35 700.00 95.00 745.28 103.08 (12,950,187.31) (4,987,116.19) Total (17,937,303.50) Genteng Beton Semen Pasir 117,697.45 91,013.84 1,950.00 295.00 1,990.79 303.85 (4,800,878.99) (805,472.48) Total (5,606,351.47)

Tegel Semen Pasir 98,155.28 188,343.88 750.00 95.00 782.62 99.06 (3,201,825.23) (764,676.15) Total (3,966,501.38) 2008 Paving

Block Semen Pasir 302,002.35649,409.71 750.00102.00 780.70105.43 (9,271,472.15)(2,227,475.31)

Total (11,498,947.45) Genteng Beton Semen Pasir 127,319.52 100,833.48 2,000.00 305.00 2,044.71 307.55 (5,692,455.74) (257,125.37) Total (5,949,581.11) Tegel Semen Pasir 92,698.98 192,267.54 785.00 100.00 779.75 94.67 486,669.65 1,024,785.99 Total 1,511,455.63

Sumber : Lampiran 1,2,3 dan 4

b. Selisih Pemakaian Bahan Baku = (Kuantitas Standar yang dipakai – Kuantitas Sesungguhnya yang di pakai) x Harga Standar per Unit).

Table 10 : Perhitungan Selisih Pemakaian Bahan Baku pada PT. Tegel/Genteng Murni Ampenan Tahun 2007-2008.

Tahun Jenis

Produk BahanBaku Bahan BakuKuantitas Standar/Unit (Rp) Kuantitas Bahan Baku Aktual/Unit (Rp) Harga Standar/Unit (Rp) Total Selisih (Rp) 2007 Paving Block Semen Pasir 281,923.39 604,996.05 286,002.37 617,217.35 700.00 95.00 (2,855,286.00) (1,161,023.50) Total (4,016,309.50) Genteng Beton Semen Pasir 117,309.82 90,643.56 117,697.45 91,013.84 1,950.00 295.00 (755,878.50) (109,232.60) Total (865,111.10) Tegel Semen Pasir 174,462.6898,145.70 188,343.8898,155.28 750.0095.00 (1,318,714.00)(7,185.00)

Total (1,325,849.00) 2008 Paving Block Semen Pasir 297,890.23 627,062.01 302,002.35 649,409.71 750.00 102.00 (3,084,090.00) (2,279,465.40) Total (5,363,555.40) Genteng Beton Semen Pasir 125,380.79 99,173.53 127,319.52 100,833.48 2,000.00 305.00 (3,877,460.00) (506,284.75) Total (4,383,744.75) Tegel Semen Pasir 94,681.85 196,663.40 92,698.98 192,267.54 785.00 100.00 1,556,552.95 439,586.00 Total 1,996,138.95

Sumber : Lampiran 1,2,3 dan 4

Berdasarkan kedua tabel di atas dapat diketahui bahwa dari tahun 2007 sampai dengan 2008 masih terjadi selisih merugikan pada tahun tersebut yang disebabkan oleh kenaikan harga bahan baku. Selisih harga bahan baku terbesar terjadi pada tahun 2007 sebesar Rp.27.510.156,35 dan pada tahun 2008 perusahaan dapat meminimalkan selisih menjadi Rp.15.937.072,93 sedangkan pada perhitungan selisih pemakaian bahan baku pada PT. Tegel/Genteng Murni Ampenan terjadi selisih yang tidak menguntungkan pada 3 jenis produk yaitu Paving Block, Genteng Beton dan Tegel. Untuk tahun 2007 terjadi pada ketiga jenis produk tersebut sedangkan pada tahun 2008 terjadi selisih yang cenderung meningkat pada dua jenis produk yaitu Paving Block dan Genteng Beton dan untuk Tegel terjadi selisih yang menguntungkan. Selisih yang merugikan disebabkan komposisi campuran yang tidak sesuai sehingga terjadi pemborosan bahan baku karena pegawai baru yang belum professional dalam melakukan campuran bahan baku.

2. Analisa Selisish Biaya Tenaga Kerja Langsung a. Analisa Selisih Tarif Upah

Selisih Tarif Tenaga Kerja Langsung = (Tarif Upah Standar – Tarif Upah Aktual) x Jam Kerja Sesungguhnya.

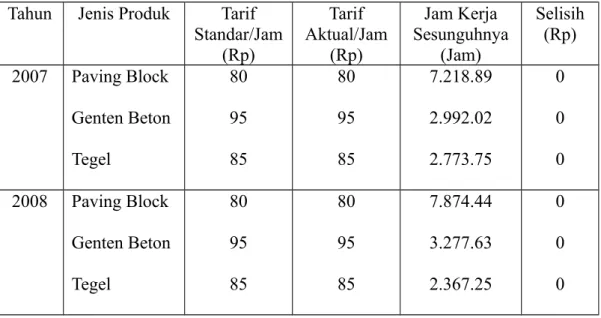

Tabel 11 : Perhitungan Analisis Selisih Tarif Upah Tenaga Kerja Langsung pada PT. Tegel/Genteng Murni Ampenan Tahun 2007-2008.

Tahun Jenis Produk Tarif Standar/Jam (Rp) Tarif Aktual/Jam (Rp) Jam Kerja Sesunguhnya (Jam) Selisih (Rp) 2007 Paving Block Genten Beton Tegel 80 95 85 80 95 85 7.218.89 2.992.02 2.773.75 0 0 0 2008 Paving Block Genten Beton Tegel 80 95 85 80 95 85 7.874.44 3.277.63 2.367.25 0 0 0 Sumber : Lampiran 5 dan 6

Hasil analisa di atas menunjukkan bahwa tarif upah standar maupun tarif upah aktual dari tahun 2007 sampai 2008 tidak terjadi selisih tarif upah hal ini menunjukkan bahwa selama tahun 2007-2008 perusahaan dalam memberikan

balas jasa terhadap tenaga kerja langsug telah sesuai dengan tarif yang distandarkan.

b. Selisih Efisiensi Upah

Selisih Efisiensi Upah = (Jam Kerja Standar - Jam Kerja Sesungguhnya) x Tarif Upah Standar

Table 12 : Perhitungan Selisih Efisiensi Upah Langsung pada PT. Tegel/Genteng Murni Ampenan Tahun 2007-2008.

Tahun Jenis Produk Tarif Standar/Jam (Rp) Tarif Aktual/Jam (Rp) Jam Kerja SS/Jam Jam Kerja Standar/Jam Selisih Efisiensi (Rp) 2007 Paving Block Genteng Beton Tegel 3.600 3.610 3.400 3.600 3.610 3.400 7.218.89 2.992.02 2.773.75 7.333.33 3.026,23 2.812,50 411.984 123.491 131.750 Total 667.225 2008 Paving Block Genteng Beton Tegel 3.600 3.610 3.400 3.600 3.610 3.400 7.874.44 3.277.63 2.637.25 7.222,22 3.157,89 2.800,00 (2.348.000) (432.225) 553.350 Total (2.226.875)

Sumber : Lampiran 5 dan 6

Dari table diatas dapat diketahui masih terjadi selisih kapasitas selama tahun 2007 sampai 2008 yang terjadi pada dua jenis produk yaitu Paving Block

dan Genteng Beton yang disebabkan karena meningkatnya jam kerja yang diperlukan untuk penyelesaian tiap produk yang dihasilkan.

3. Analisa Selisih Biaya Overhead Pabrik a. Selisih Pengeluaran

Selisih Pengeluaran = BOP Sesungguhnya – (BOP Variabel Sesunggunya + BOP Tetap)

Table 13 : Perhitungan Selisih Pengeluaran Overhead Pabrik pada PT. Tegel/Genteng Murni Ampenan Tahun 2007-2008

Tahun Jenis Produk BOP Sesungguhnya BOP Variabel Standar Kapasitas Sesungguhnya (Rp) BOP Tetap Standar Kapasitas Sesungguhnya (Rp) Selisih Pengeluaran (Rp) 2007 Paving Block Genteng Beton Tegel 17.792.034 15.985.000 7.211.750 8.947.450 7.873.000 3.100.616 8.029.550 7.119.000 3.610.750 815.034 993.000 500.384 Total 2.308.418 2008 Paving Block Genteng Beton Tegel 20.906.000 16.950.000 7.311.500 10.663.300 8.810.300 3.581.500 8.586.700 7.307.700 3.778.500 1.656.000 832.000 (48.500) Total 2.439.500

Dari tabel di atas dapat diketahui bahwa selama Tahun 2007 sampai 2008 terjadi selisih merugikan, total selisih pengeluaran biaya Overhead Pabrik pada Tahun 2007 yaitu sebesar Rp. 2.308.418, Sedangkan pada Tahun 2008 meningkat menjadi Rp. 2.439.500. Hal ini terjadi karena kapasitas yang dicapai Tahun 2008 lebih tinggi dari Tahun 2007

b. Selisih Kapasitas

Analisa Selisih Kapasitas = Tarif Overhead Tetap Standar (Kapasitas Normal – Kapasitas Sesunguhnya)

Table 14 : Perhitungan Selisih Kapasitas Overhead Pabrik pada PT. Tegel/Genteng Murni Ampenan Tahun 2007-2008.

Tahun Jenis Produk Kapasitas Normal Kapasitas Sesungguhnya (Unit) Tarif Tetap Standar (Rp) Selisih Kapasitas (Rp) 2007 Paving Block Genteng Beton Tegel 330.000 115.000 112.500 324.850 113.700 110.950 24.33 61.90 32.09 125.299,5 80.470 49.739,5 Total 255.509 2008 Paving Block Genteng Beton Tegel 325.000 120.000 112.000 354.350 124.250 105.490 26.42 60.90 33.73 (775.427) (258.825) 219.582,3 Total (814.669.7)

Sumber : Lampiran 7 dan 8

Tabel di atas menunjukkan bahwa setiap tahun perusahaan tidak berhasil mencapai kapasitas yang diharapkan di mana pada Tahun 2007 untuk produk

Paving Block, Genteng Beton dan Tegel tidak berhasil mencapai kapasitas yang diharapkan. Untuk Tahun 2008 terjadi kapasitas berlebihan pada produk Paving Block dan Genteng Beton, sedangkan untuk produk Tegel tidak berhasil mencapai kapasitas yang diharapkan. Hal ini disebabkan karena jumlah unit yang diproduksi tidak sesuai dari yang direncanakan..

Setelah menganalisa penyebab terjadinya varians biaya produksi untuk setiap jenis produk yang dihasilkan perusahaan penulis kemudian merekapitulasi hasil perhitungan dalam analisa varians

Tabel 15: Rekapitulasi Total Varians Biaya Produksi pada PT. Tegel/Genteng Murni Ampenan Tahun 2007-2008.

Tahun Keterangan Paving Block Genteng Beton Tegel 2007 Bahan Baku : Selisih Harga Selisih Kuantitas (17.937.303,50)( 4.016.309,50) (5.606.351,47)( 865.111,10) (3.966.501,38)(1.325.849,00) Total (21.953.613.00) (6.471.462,57) (5.291.350,38) TK Langsung : Selisih Tarif Selisih Efisiensi -411.984 -123.491 -131.750 Total 411.984 123.491 131.750 BOP : Selisih Pengeluaran Selisih Kapasitas (815.034.00) 125.299,5 (993.000.00) 80.470.00 (500.384.00) 49.739,5.00 Total (689.735.50) (912.530,00) 450.645.00 2008 Bahan Baku : Selisih Harga Selisih Kuantitas (11.598.947,45)( 5.363.555,40) (5.949.981,11)(4.383.744,75) 1.511.655,631.996.138,95 Total (16.962.502,85) (10.333.625.86) 3.507.694.58 TK Langsung : Selisih Tarif Selisih Efisiensi -(2.348.000.00) -(432.225) -553.350 Total (2.348.000.00) (432.225) 553.350

BOP : Selisih Pengeluaran Selisih Kapasitas (1.656.000.00) ( 775.427.00) (832.000.00) (258.825.00) 48.500.00 219.582.30 Total (2.431.427.00) (1.090.825.00) 268.082.30

Setelah merekapitulasi hasil dari analisis yang dilakukan dapat dilihat pada tabel di atas menunjukkan bahwa dari tahun 2007-2008 masih terjadi varians yang merugikan pada biaya bahan baku untuk ketiga jenis produk yaitu Paving Block, Genteng Beton, dan Tegel. Sedangkan untuk biaya tenaga kerja langsung tidak terjadi selisih yang merugikan hanya terjadi selisih efisiensi, dan untuk biaya overhead pabrik terjadi selisih yang merugikan yaitu selisih pengeluaran dan kapasitas hanya pada dua jenis produk yaitu Paving Block dan Genteng Beton. 4.3. Analisa Statistik

a. Analisa standar kesalahan estimasi

Sebagaimana telah diketahui bersama bahwa dalam suatu proses produksi tidak selamanya apa yang telah distandarkan dapat dicapai. Seringkali terjadi penyimpangan-penyimpangan yang mempengaruhi kelangsungan proses produksi. Untuk mengetahui sampai seberapa besar suatu penyimpangan masih dapat diterima dalam arti masih dalam batas yang wajar, maka harus ditentukan batas toleransi atau beban aktual yang dapat diterima sehingga dari hasil tersebut dapat diketahui apakah penyimpangan-penyimpangan yang terjadi telah melebihi batas kewajaran (toleransi) atau tidak.

Untuk dapat mengetahui apakah selisih yang terjadi masih dapat ditolerir atau tidak, maka berdasarkan data yang ada dapat ditentukan

standar kesalahan estimasi dan rentang beban aktual yang dapat diterima dengan tingkat keyakinan sebesar 95%. Perhitungan standar kesalahan estimasi dapat dilihat pada tabel berikut :

Tabel 16 : Standar Kesalahan Estimasi Biaya Produksi PT. Tegel/Genteng Murni Ampenan Tahun 2007-2008.

No Jenis Produk Kesalahan Estimasi (S’) 1 2 3 Paving Block Genteng Beton Tegel 9.341.539,84 6.758.653,57 3.044,672,27 Sumber : Lampiran 13,15 dan 17

Dari tabel di atas menunjukkan bahwa kesalahan estimasi terbesar terjadi pada produk Paving Block yaitu sebesar 9.341.539,84, sedangkan untuk Genteng Beton sebesar 6.758.653,57. dan untuk Tegel sebesar 3.004.672,27.

b. Analisis Rentang Beban Aktual

Perhitungan rinci mengenai rentang beban aktual yang masih dapat ditolerir oleh perusahaaan untuk Paving Block dapat dilihat pada lampiran 14. Rekapitulasi hasil perhitungan tersebut dapat dilihat pada tabel berikut: Tabel 17 : Perhitungan Rentang Beban Aktual Biaya Produksi Paving Block PT.

Tegel/Genteng Murni Ampenan/Triwulan Tahun 2007-2008.

Triwulan Biaya Produksi Aktual

Rentang Beban Aktual

Tertinggi Terendah 1 79.188.292.00 99,355,567.95 49,743,432.05 2 76.474.675.00 100,191,091.03 48,907,908.97 3 87.032.914.00 99,078,859.94 50,020,140.06 4 77.856.153.00 99,721,485.94 49,377,514.06 5 75.283.119.00 109,529,794.27 56,785,205.73 6 89.801.254.00 108,142,392.55 58,172,607.45

7 94.539.852.00 109,945,410.88 56,369,589.12

8 92.949.775.00 109,229,287.29 57,085,712.71

Sumber : Lampiran 14

Tabel di atas menunjukan bahwa selama tahun 2007 sampai 2008, apabila dibandingkan rentang beban aktual untuk produk dengan biaya produk yang terjadi untuk Paving Block, maka dapat diketahui bahwa varians yang terjadi masih dapat ditolerir atau masih dalam batas-batas kewajaran. Dimana biaya standar dan biaya aktual masih berada di antara batas tertinggi dengan batas terendah.

Perhitungan rinci mengenai rentang beban aktual yang dapat diterima untuk Genteng Beton dapat dilihat pada lampiran 16. Rekapitulasi hasil perhitungan tersebut dapat dilihat pada tabel berikut:

Tabel 18 : Perhitungan Rentang Beban Aktual Biaya Produksi Genteng Beton pada PT. Tegel/Genteng Murni Ampenan/Triwulan selama Tahun 2007-2008.

Triwulan Biaya Produksi Aktual

Rentang Beban Aktual

Tertinggi Terendah 1 72.188.020,00 88,173,842.30 52,531,657.70 2 64.302.572,00 90,819,971.47 49,885,528.53 3 76.822.100,00 87,935,859.21 52,769,640.79 4 75.438.808,00 87,894,642.20 52,810,857.80 5 78.372.400,00 94,748,405.66 59,515,094.34 6 80.018.730,00 94,952,632.10 59,310,867.90 7 72.848.021,00 95,008,267.28 59,255,232.72 8 88.885.849,00 97,971,919.08 56,291,580.92 Sumber : Lampiran 16

Tabel di atas menunjukan rentang beban aktual untuk Genteng Beton bahwa selama tahun 2007 - 2008, apabila dibandingkan rentang beban aktual untuk Genteng Beton dengan biaya produksi yang terjadi, maka dapat diketahui bahwa penyimpangan atau selisih yang terjadi masih dapat ditolerir atau masih

dalam batas-batas kewajaran. Dimana biaya standar dan biaya aktual masih berada di antara batas tertinggi dengan batas terendah.

Perhitungan rinci mengenai rentang beban aktual yang dapat diterima untuk Tegel dapat dilihat pada lampiran 18. Rekapitulasi hasil perhitungan tersebut dapat dilihat pada tabel berikut :

Tabel 19 : Perhitungan Rentang Beban Aktual Biaya Produksi Tegel pada PT. Tegel/Genteng Murni Ampenan/Triwulan selama Tahun 2007-2008.

Triwulan Biaya Produksi

Aktual TertinggiRentang Beban AktualTerendah

1 27.290.620,00 34,516,752.93 18,711,795.07 2 25.788.370,00 34,697,202.85 18,531,345.15 3 30.545.490,00 35,253,626.05 17,974,921.95 4 28.491.520,00 34,614,992.53 18,613,555.47 5 25.761.507,00 35,812,491.48 19,623,302.52 6 30.500.037,00 36,313,657.75 19,122,136.25 7 27.674.641,00 35,626,283.57 19,809,510.43 8 22.825.815,00 37,028,465.78 18,407,328.22 Sumber : Lampiran 18

Seperti halnya rentang beban aktual Paving Block dan Genteng Beton, rentang beban actual untuk tegel yang terlihat pada table diatas juga menunjukkan selama tahun 2007-2008, apabila dibandingkan rentang beban actual untuk produk tegel dengan biaya produksi yang terjadi, maka dapat diketahui bahwa penyimpangan atau selisih yang terjadi masih dapat ditolerir atau masih dalam batas-batas kewajaran. Dimana biaya standar dan biaya aktual masih berada di antara batas tertinggi dengan batas terendah.

4.4. Interpretasi

Dari hasil analisa yang penulis lakukan berikut ini akan dikemukakan beberapa hal sebagai berikut :

4.4.1. Dari analisa varians biaya bahan baku pada perusahan PT. Tegel/Genteng Murni Ampenan untuk harga bahan baku menunjukkan selisih yang tidak menguntungkan pada Tahun 2007, sebesar Rp. 33.713.230,00. sedangkan tahun 2008 perusahaan berhasil meminimalkan selisih sebesar Rp.23.766.010,00. selisih ini disebabkan karena kenaikan harga bahan baku dan pemborosan dalam menggunakan bahan baku. Selisih ini terjadi karena perusahaan dalam menetapkan harga standar bahan baku hanya berdasarkan pada pengalaman sebelumnya tanpa mempertimbangkan kemungkinan kenaikan harga dan kurangnya pengawasan terhadap pegawai baru.

4.4.2. Untuk biaya tenaga kerja langsung dari analisa yang telah dilakukan pada PT. Tegel/Genteng Murni Ampenan tahun 2007-2008 ternyata untuk tarif

upah tidak menunjukkan selisih yang merugikan. Hal ini berarti perusahaan dalam menerapkan tarif upah telah sesuai dengan tarif upah yang telah ditetapkan. Sedangkan pada selisih efisiensi upah terjadi selisih yang menguntungkan pada ke tiga jenis produk pada Tahun 2007 sebesar Rp. 667.250,00. untuk tahun 2008 terjadi selisih efisiensi yang merugikan sebesar Rp. 2.227.000. selisih efisiensi tahun 2008 meningkat dari tahun sebelumnya hal ini disebabkan karena jumlah unit yang diproduksi pada tahun 2008 meningkat sehingga jam kerja yang dibutuhkan bertambah. 4.4.3. Dari hasil analisis varians biaya overhead pabrik pada perusahaan PT.

Tegel/Genteng Murni Ampenan tahun 2007-2008 terjadi selisih pengeluaran dan kapasitas. Selisih pengeluaran yang merugikan pada tahun 2007 sebesar Rp.2.308.418,00. dan tahun 2008 sebesar Rp. 2.439.500,00. Hal ini disebabkan karena produksi yang tidak tercapai dari yang di rencanakan. Sedangkan untuk selisih kapasitas pada tahun 2007 selisih yang merugikan terjadi karena jumlah produksi yang direncanakna lebih besar dari yang tercapai, sedangkan untuk tahun 2008 sebaliknya, terjadi selisih kapasitas yang menguntungkan karena jumlah produksi yang direncanakan lebih kecil dari yang tercapai.

4.4.4. Varians yang terjadi pada PT. Tegel/Genteng Murni Ampenan tersebut bila dibandingkan dengan rentang beban aktual yang dapat diterima menunjukkan bahwa selisih tersebut masih dapat ditolerir atau masih dalam batas kewajaran. Hal ini dapat dilihat bahwa letak biaya produksi aktual terletak diantara rentang batas tertingi dan batas terendah.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil pembahasan dan analisis varians biaya produksi yang telah dikemukakan, maka dapat disimpulkan sebagai berikut :

1. Faktor penyebab terjadinya selisih pada PT. Tegel/Genteng Murni Ampenan yaitu faktor harga bahan baku, kuantitas penggunaan bahan baku, jam kerja tenaga kerja langsung, pengeluaran dan kapasitas produksi. Selisih yang merugikan terjadi karena perubahan harga bahan baku, penggunaan jam kerja yang melebihi standar, pengeluaran biaya variabel yang lebih banyak dan kapasitas produksi yang tidak mencapai kapasitas yang diharapkan.

2. Selisih yang tidak menguntungkan setelah dibandingkan dengan batas toleransi yang ditetapkan pada tingkat keyakinan 95% ternyata masih dapat di tolerir atau masih dalam batas yang wajar.

5.2. Saran-saran

Berdasarkan kesimpulan diatas serta mengingat betapa pentingnya arti dan peranan biaya standar yang akurat terhadap pengendalian biaya terutama pada PT. Tegel/Genteng Murni Ampenan maka diajukan saran-saran sebagai berikut :

1. Untuk menghidari terjadinya selisih yang terlalu besar maka perusahaan di dalam menetapkan biaya standar pada masa yang akan datang perlu diadakan penyesuaian terhadap perubahan-perubahan harga dan mengadakan pengawasan terhadap proses produksi yang lebih intensif. 2. Dalam menetapkan standar sebaiknya perusahaan menggunakan produksi

normal sehingga selisih yang terjadi antara biaya produksi standar dan biaya produksi aktual tidak terlalu besar.