TESIS

PENGARUH STRUKTUR KEPEMILIKAN SAHAM,

STRUKTUR MODAL DAN PROFITABILITAS PADA NILAI

PERUSAHAAN

KADEK APRIADA

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2013

TESIS

PENGARUH STRUKTUR KEPEMILIKAN SAHAM,

STRUKTUR MODAL DAN PROFITABILITAS PADA NILAI

PERUSAHAAN

KADEK APRIADA NIM 1191661011

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2013

PENGARUH STRUKTUR KEPEMILIKAN SAHAM,

STRUKTUR MODAL DAN PROFITABILITAS PADA NILAI

PERUSAHAAN

Tesis ini untuk Memperoleh Gelar Magister Pada Program Magister, Program Studi Akuntansi,

Program Pascasarjana Universitas Udayana

KADEK APRIADA NIM 1191661011

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2013

LEMBAR PENGESAHAN

Tesis ini telah disetujui Tanggal 14 Mei 2014

Pembimbing I, Pembimbing II,

Dr. I Made Sadha Suardikha, SE, M.Si., Ak. Dr. I D.G. Dharma Suputra, SE, M.Si.,Ak NIP. 19550910 198403 1 001 NIP. 19570110 198601 1 001

Mengetahui

Ketua Program Studi Direktur

Magister Akuntansi Program Pascasarjana Program Pascasarjana Universitas Udayana, Universitas Udayana,

Dr. Dewa Gede Wirama, SE., MSBA., Ak Prof. Dr.dr. A.A Raka Sudewi, Sp.S (K) NIP. 19641224 199103 1 002 NIP. 19590215 198510 2 001

PENETAPAN PANITIA PENGUJIAN TESIS

Tesis ini telah diuji pada Tanggal 28 Mei 2014

Panitia Penguji Tesis Berdasarkan Surat Keputusan Rektor Universitas Udayana Nomor : 1356/UN.14.4/HK/2014

Tanggal 14 Mei 2014

Ketua: Dr. I Made Sadha Suardikha, SE, M.Si., Ak. Anggota:

1. Dr. I.D.G. Dharma Suputra, SE, M.Si., Ak. 2. Prof. Dr. I Wayan Suartana, SE., M.Si., Ak. 3. Dr. I Dewa Nyoman Badera, SE., M.Si. 4. Dr. Ni Made Dwi Ratnadi, SE., M.Si., Ak.

SURAT PERNYATAAN BEBAS PLAGIAT

Nama : Kadek Apriada

Nim : 1191661011

Program Studi : Magister Akuntansi Universitas Udayana

Judul Tesis : Pengaruh Struktur Kepemilikan Saham, Struktur Modal dan Profitabilitas Pada Nilai Perusahaan

Dengan ini menyatakan bahwa karya ilmiah tesis ini bebas dari plagiat.

Apabila di kemudian hari terbukti plagiat dalam karya ilmiah ini, maka saya bersedia menerima sanksi sesuai peraturan Mendiknas Republik Indonesia No. 17 Tahun 2010 dan peraturan Perundangan-undangan yang berlaku.

.

Denpasar, Penulis

Kadek Apriada

UCAPAN TERIMA KASIH

Pertama-tama perkenankanlah penulis memanjatkan puji syukur kehadapan Ida Sang Hyang Widhi Wasa, karena atas karunia-Nya penulis dapat menyelesaikan tesis yang berjudul: “Pengaruh Struktur Kepemilikan Saham, Struktur Modal dan Profitabilitas Pada Nilai Perusahaan.” Tesis ini merupakan hasil penelitian sebagai persyaratan akhir studi jenjang Stata-2, dibidang Akuntansi, Program Studi Magister Akuntansi, Program Pascasarjana Universitas Udayana, Denpasar.

Berbagai pihak telah berkontribusi besar dalam penyelesaian tesis ini sehingga pada kesempatan yang baik ini penulis menyampaikan rasa terima kasih yang sebesar-besarnya, khususnya kepada Bapak Dr. I Made Sadha Suardikha, SE, M.Si., Ak. sebagai pembimbing I dan Bapak Dr. I.D.G. Dharma Suputra, SE, M.Si., Ak. sebagai pembimbing II, yang dengan tulus dan penuh kesabaran membimbing, memberi nasihat serta semangat kepada penulis selama mengikuti seluruh rangkaian penulisan proposal sampai dengan tahap penyelesaian tesis. Pada kesempatan ini pula penulis menyampaikan terima kasih kepada Bapak Prof. Dr. I Wayan Suartana, SE., M.Si., Ak., Bapak Dr. I Dewa Nyoman Badera, SE., M.Si., dan Ibu Dr. Ni Made Dwi Ratnadi, SE., M.Si., Ak., sebagai tim penguji yang telah berkenan memberi masukan konstruktif guna penyempurnaan tesis ini.

Ucapan terima kasih juga penulis tujukan kepada Rektor Universitas Udayana, Prof. Dr. dr. Ketut Suastika, Sp.PD KEMD atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesikan pendidikan Magister Akuntansi Universitas Udayana. Ucapan terima kasih juga penulis tujukan kepada Direktur Program Pascasarjana Universitas Udayana Prof. Dr. dr. A.A Raka Sudewi, Sp.S (K) atas kesempatan yang diberikan kepada penulis untuk menjadi mahasiswa di Program Pascasarjana Universitas Udayana. Penulis juga menyampaikan rasa terima kasih kepada Prof. Dr. I Gusti Bagus Wiksuana, SE., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas

yang sebesar-besarnya kepada para dosen pengajar atas bimbingan, motivasi, dan arahannya selama penulis menjalankan proses perkuliahan. Terima kasih juga kepada Bapak Dr. Dewa Gede Wirama, SE., MSBA., Ak., Bapak Dr. Ida Bagus Putra Astika, SE., M.Si., Ak., selaku pengelola Program Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana yang telah memberi perhatian dan bantuan yang tulus selama penulis mengikuti pendidikan di Program ini.

Terima kasih pula kenapa segenap rekan-rekan MAKSI angkatan VIII atas dukungan, semangat, dan bantuan dalam penyediaan data guna penyelesaian tesis ini. Terima kasih yang sebesar-besarnya juga penulis persembahkan kepada kedua orang tua tercinta, Bapak Nyoman Jesna dan Ibu Nyoman Sampun atas doa restu dan dukungannya selama ini sehingga penulis bisa menyelesaikan tesis ini. Terima kasih juga kepada saudari Putu Riska Wulandari, S.Si, M.Si., atas dukungan moral maupun material selama penulis mengikuti pendidikan sehingga penyelesaian tesis ini.

Akhir kata penulis menyampaikan terima kasih kepada semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah memberikan kontribusi kepada penulis, baik secara langsung maupun tidak langsung dalam penyelesaian tesis ini. Penulis juga mohon maaf yang sebesar-besarnya kepada semua pihak jika ada kekurangan yang pastinya tidak disengaja dalam tesis ini. Semoga tesis ini bermanfaat.

Denpasar,

Penulis

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh kepemilikan institusional, kepemilikan managerial, struktur modal, dan profitabilitas pada nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan. Untuk mencapai tujuan perusahaan, struktur kepemilikan saham mampu memengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada nilai perusahaan. Dalam peningkatan nilai perusahaan, struktur modal merupakan masalah yang sangat penting bagi setiap perusahaan, karena baik buruknya struktur modal akan mempunyai efek yang langsung terhadap posisi keuangan perusahaan. Nilai perusahaan dapat pula dipengaruhi oleh besar kecilnya profitabilitas, dimana profitabilitas merupakan suatu indikator kinerja yang dilakukan oleh manajemen perusahaan dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan perusahaan. Teknik sampling yang digunakan adalah purposive sampling dengan kriteria yang telah ditentukan. Diperoleh jumlah sempel sebanyak 82 perusahaan dari 131 perusahaan selama periode pengamatan 2 tahun pada sektor manufaktur. Teknik analisis yang digunakan adalah analisis regresi berganda.

Berdasarkan hasil penelitian menunjukkan bahwa kepemilikan institusional berpengaruh positif terhadap nilai perusahaan. Kepemilikan manejerial berpengaruh negatif terhadap nilai perusahaan. Struktur modal mempunyai pengaruh negatif terhadap nilai perusahaan. Profitabilitas berpengaruh negatif terhadap nilai perusahaan. Disarankan kepada peneliti selanjutnya untuk tidak meneliti pada sektor manufaktur saja, melainkan seperti sektor perbankkan, pelayanan transportasi dan telekomunikasi yang memiliki karakteristik yang baik untuk dijadikan populasi, serta meneliti variabel keuangan yang lain yang mempengaruhi nilai perusahaan. Bagi perusahaan disarankan memperhatikan struktur kepemilikan saham, penentuan struktur modal yang optimal, dan profitabilitas untuk meningkatkan nilai perusahaan.

Kata kunci : Kepemilikan Institusinal, Kepemilikan Managerial, Struktur Modal, Profitabilitas dan Nilai Perusahaan.

ABSTRACT

This research is performed in order to test the influence of institutional ownership institute, managerial ownership, debt to equity ratio, and return on equity variables towards price book value variable. A great value company is the inclination of the owners. The stockholding structure is affecting the operation of a company which in return influencing the performance of the company in order to achieve the company‟s goals. In an increase of the great value, the capital structure is a major issue for every company, the good and bad of the capital structure will have a direct effect on the company financial position. A value of a company can also be affected by profitability where as a performance indicator done by the management in managing the company assets which indicated by the company‟s profit. Purposive sampling is the technique that is being used as a sampling technique with predetermined criteria. 82 from 131 companies have been collected as samples after 2 years observation in manufacture sector. Linear regression analysis is used as analysis technique.

Based on the results of the study indicate that institutional ownership has a positive effect on firm value, while ownership manejerial negative effect on firm value. Capital structure has a negative effect on firm value. Profitability negatively affect the value of the company. It is recommended that the future researchers study not only the manufacture sector, but rather as banking, transportation services and telecommunication which have good characteristics to be used as the research population but also other financial variables which influence the value of company and for company it is suggested that it pay attention on determining the optimum capital structure, debt to equity ratio and profitability to improve the value of the company.

Key words; Ownership Institutional, Managerial Ownership, Debt to Equity Ratio, Return on Equity, and Price Book Value.

DAFTAR ISI

Halaman

JUDUL ... .... i

PRASYARAT GELAR ... .... ii

LEMBAR PENGESAHAN ... .... iii

PENETAPAN PANITIA PENGUJI ... .... iv

SURAT PERNYATAAN... .... v

UCAPAN TERIMA KASIH ... .... vi

ABSTRAK ... .... viii

ABSTRACT ... .... ix

DAFTAR ISI ... .... x

DAFTAR GAMBAR ... .... xii

DAFTAR TABEL ... .... xiii

DAFTAR LAMPIRAN ... .... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II LANDASAN TEORI 2.1 Teori Sinyal (Signalling Theory) ... 10

2.2 Teori Keagenan (Agency Theory) ... 12

2.3 Nilai Perusahaan ... 16

2.4 Struktur Kepemilikan Saham ... 22

2.5 Struktur Modal... 27

2.6 Profitabilitas ... 32

2.7 Pembahasan Hasil Penelitian Sebelumnya ... 35

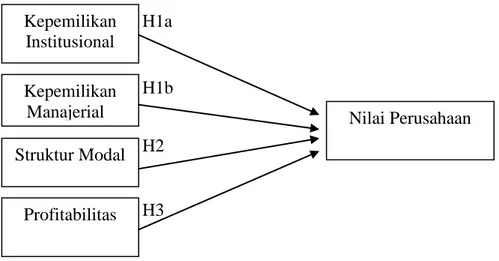

BAB III KERANGKA BERPIKIR, KONSEP DAN HIPOTESIS 3.1 Kerangka Berpikir ... 42

3.2 Konsep Penelitian... 45

3.3 Hipotesis Penelitian ... 46

3.3.1 Pengaruh Struktur Kepemilikan pada Nilai Perusahaan ... 46

3.3.2 Pengaruh Struktur Modal pada Nilai Perusahaan ... 48

3.3.3 Pengaruh Profitabilitas pada Nilai Perusahaan ... 50

BAB IV METODE PENELITIAN

4.1 Rencana Penelitian…………. ... 52

4.2 Lokasi, Ruang Lingkup dan Waktu Penelitian ... 52

4.3 Identifikasi Variabel ... 53

4.4 Definisi Operasional Variabel Penelitian ... 55

4.5 Jenis dan Sumber Data ... 57

4.5.1 Data Menurut Sifatnya ... 57

4.5.2 Data Menurut Sumbernya ... 58

4.6 Populasi, Sampel dan Metode Penentuan Sampel ... 58

4.7 Metode dan Teknik Pengumpulan Data ... 59

4.8 Teknik Analisis Data ... 60

4.8.1 Uji Asumsi Klasik ... 60

4.8.2 Uji Hipotesis ... 64

BAB V HASIL PENELITIAN 5.1 Analisis Deskriptif ... 67

5.2 Uji Asumsi Klasik ... 72

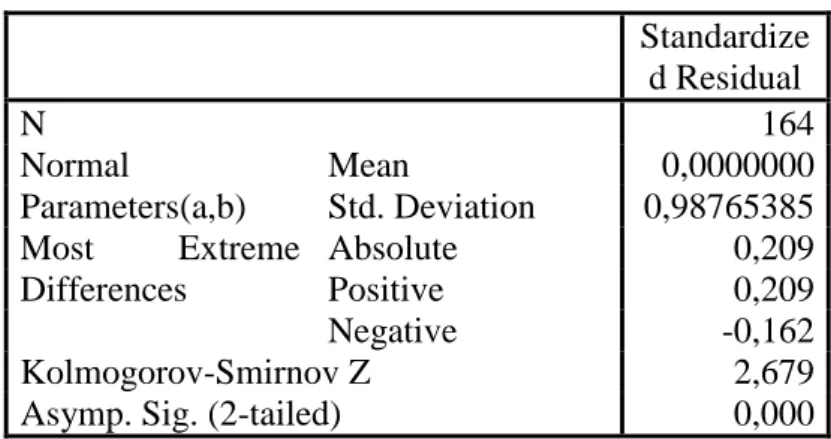

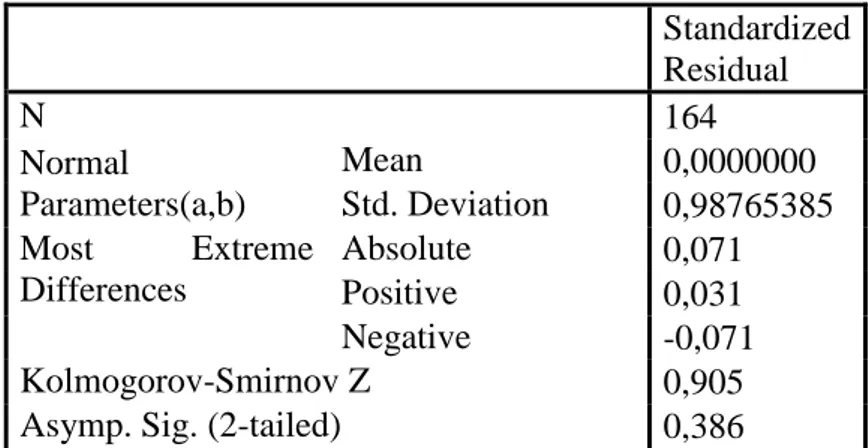

5.2.1 Uji Normalitas ... 72

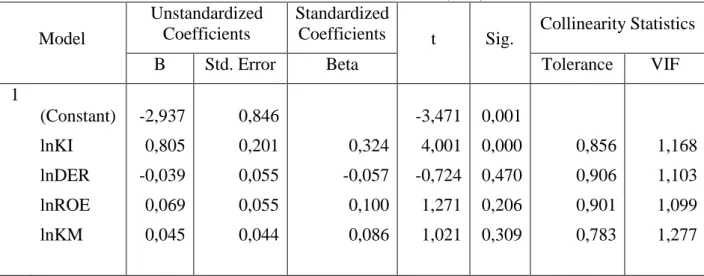

5.2.2 Uji Multikolinearitas ... 76

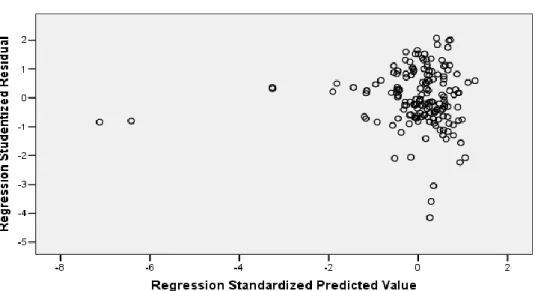

5.2.3 Uji Heteroskedastisitas ... 77

5.2.4 Uji Autokorelasi ... 79

5.3 Analisis Regresi Berganda... 80

5.3.1 Uji t (Uji pengaruh secara parsial) ... 81

5.3.2 Uji F (Uji pengaruh secara simultan) ... 83

5.3.3 Uji Koefisien Determinasi (R²) ... 84

BAB VI PEMBAHASAN PENELITIAN 6.1 Pengaruh Struktur Kepemilikan Saham pada Nilai Perusahaan 85 6.2 Pengaruh Stuktur Modal pada Nilai Perusahaan ... 87

6.3 Pengaruh Profitabilitas pada Nilai Perusahaan ... 89

BAB VII SIMPULAN DAN SARAN 7.1 Simpulan ... 91

7.2 Saran dan keterbatasan ... 93

DAFTAR PUSTAKA ... 94 LAMPIRAN

DAFTAR GAMBAR

No. Gambar Halaman

3.1 Kerangka Berpikir ... 44

3.2 Konsep Penelitian ... 46

5.1 Uji Normalitas ... 73

5.2 Plot Normalitas Data Transformasi ... 75

5.3 Scaterplot ... 78

DAFTAR TABEL

No. Tabel Halaman

Tabel 4.1 Identifikasi Variabel Penelitian 53 Tabel 4.2 Proses Pengambilan Sampel 59

Tabel 5.1 Statistik Deskriptif 67

Tabel 5.2 One-Sample Kolmogorov-Smirnov Test 74 Tabel 5.3 One-Sample Kolmogorov-Smirnov Test 76 Tabel 5.4 Variance inflation faktor (VIF) 77

Tabel 5.5 Uji Glejser 79

Tabel 5.6 Uji Durbin Watson 79

Table 5.7 Uji t (Uji Pengaruh Secara Parsial) 81

Tabel 5.8 Uji Simultan 83

Table 5.9 Uji Koefisien Determinasi (R²) 84

DAFTAR LAMPIRAN Lampiran

Lampiran 1. Daftar Perusahaan Sampel 2011-2012

Lampiran 2. Tingkat Sampel Perusahaan Manufaktur Berdasarkan Kepemilikan istitusional (KI), kepemilikan manajerial (KM), struktur modal (DER), profitabilitas (ROE) dan nilai perusahaan (PBV) di Bursa Efek Indonesia Tahun 2011-2012

Lampiran 3. Statistik Deskriptif dan Hasil Analisis Regresi Berganda

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan publik memanfaatkan pasar modal sebagai sarana untuk mendapatkan sumber dana atau alternatif pembiayaan. Investor akan menanamkan modal pada perusahaan apabila investasinya dapat menghasilkan sejumlah keuntungan. Keberadaan pasar modal menjadikan perusahaan mempunyai alat untuk refleksi diri tentang kinerja dan kondisi keuangan perusahaan. Apabila kondisi keuangan dan kinerja perusahaan baik maka pasar akan merespon dengan positif melalui peningkatan harga saham perusahaan.

Perusahaan didirikan dengan tujuan untuk memakmurkan pemilik perusahaan atau pemegang saham. Tujuan ini dapat diwujudkan dengan memaksimumkan nilai perusahaan dengan asumsi bahwa pemilik perusahaan atau pemegang saham akan makmur jika kekayaannya meningkat. Tujuan utama perusahaan adalah untuk memaksimumkan kekayaan atau nilai perusahaan (value

of the firm) (Salvatore, 2005).

Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Fama (1978: 284) menyebutkan bahwa nilai perusahaan akan tercermin dari harga pasar sahamnya. Tujuan perusahaan adalah memaksimumkan nilai saham (Karnadi, 1993: 49). Nilai pemegang saham akan meningkat apabila nilai perusahaan meningkat yang ditandai dengan tingkat pengembalian investasi yang

tinggi kepada pemegang saham. Nilai saham yang tinggi menggambarkan nilai perusahaan yang tinggi. Hal ini dapat dijelaskan secara sederhana sebagai berikut: nilai perusahaan (value) adalah hutang (debt) ditambah modal sendiri (equity). Naiknya modal sendiri akan meningkatkan harga per lembar saham perusahaan (Atmaja, 2003: 4).

Struktur kepemilikan saham mampu memengaruhi jalannya perusahaan yang pada akhirnya berpengaruh pada kinerja perusahaan dalam mencapai tujuan perusahaan yaitu maksimalisasi nilai perusahaan. Hal ini disebabkan karena adanya kontrol yang dimiliki oleh para pemegang saham. Struktur kepemilikan saham dalam perusahaan umumnya meliputi kepemilikan institusional, kepemilikan manajerial, serta kepemilikan saham oleh individual atau publik. Ismiyanti dan Mamduh (2004) semakin tinggi kepemilikan institusional maka akan semakin meningkatkan pengawasan eksternal terhadap perusahaan. Dengan adanya pengawasan pihak eksternal maka jalannya perusahaan dapat lebih diawasi sehingga dapat mencapai tujuan perusahaan.

Tingkat kepemilikan institusional yang tinggi akan menciptakan usaha pengawasan yang besar juga oleh pihak investor institusional sehingga dapat menghalangi perilaku opportunistic manajer. Menurut Permanasari (2010) menyatakan bahwa semakin besar kepemilikan oleh institusi keuangan maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan. Adanya kepemilikan saham oleh investor institusional maka proses monitoring akan berjalan lebih efektif sehingga dapat mengurangi tindakan

manajer dalam hal manajemen laba yang dapat merugikan kepentingan pihak lain (stakeholder).

Menurut Slovin dan Sushka (1993) nilai perusahaan dapat meningkat jika institusi mampu menjadi alat monitoring yang efektif. Selain kepemilikan institusional, adanya kepemilikan oleh manajerial juga memengaruhi nilai perusahaan. Morck et al. (1988) menyimpulkan bahwa kepemilikan saham yang besar dari segi nilai ekonomisnya memiliki insentif untuk memonitor. Penelitian tersebut menguji hubungan antara kepemilikan manajerial dan komposisi dewan komisaris terhadap nilai perusahaan. Hasil penelitian menemukan bahwa nilai perusahaan meningkat sejalan dengan peningkatan kepemilikan manajerial sampai dengan 5%, kemudian menurun pada saat kepemilikan manajerial 5% - 25% dan kemudian meningkat kembali seiring dengan adanya peningkatan kepemilikan manajerial secara berkelanjutan.

Kepemilikan manajerial adalah situasi dimana manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan (Christiawan dan Tarigan, 2007). Proporsi kepemilikan saham yang dikontrol oleh manajemen dapat mempengaruhi kebijakan perusahaan, hal ini tentunya akan mempengaruhi jalannya perusahaan. Kepemilikan manajerial akan mendorong manajemen untuk meningkatkan kinerja perusahaan, karena mereka juga ikut memiliki perusahaan. Kinerja perusahaan yang meningkat akan meningkatkan nilai perusahaan.

Perusahaan publik selalu berprinsip dalam pencapaian maksimalisasi laba atau nilai perusahaan, namun hal tersebut tidak selalu diimbangi dengan kesadaran

para pengusaha tersebut dalam melakukan penilaian konsep dan prinsip-prinsip maksimalisasi laba itu sendiri, sehingga terjadi banyak tindakan ketidaktepatan penggunaan modal perusahaan terutama yang berasal dari debt. Penggunaan modal perusahaan yang berasal dari hutang memiliki risiko yang lebih besar daripada yang berasal dari modal sendiri baik milik pribadi atau perseorangan, pemilik saham, ataupun pemilik modal dari pihak manajerial. Penggunaan dana perusahaan harus diatur sedemikian rupa sehingga pemanfaatannya dapat dilaksanakan secara optimal dan dapat menghindari risiko-risiko keuangan yang dapat terjadi.

Menurut Satmoko dan Sudarman (2011), kebijakan pendanaan perusahaan ditentukan dengan menganalisa komposisi antara hutang dan modal sendiri yang dimiliki oleh perusahaan. Sumber pembiayaan operasional perusahaan dalam melaksanakan kegiatannya terbagi menjadi dua, yaitu yang pertama berasal dari hutang dan yang kedua berasal dari modal sendiri. Kedua jenis sumber pembiayaan tersebut tergabung dalam struktur modal perusahaan. Modal tersebut memiliki peranan penting dalam mewujudkan tujuan perusahaan yaitu menciptakan laba dan memberikan kesejahteraan bagi para pemilik saham, sehingga ketika pemilik saham semakin sejahtera, maka nilai perusahaan juga akan meningkat.

Struktur modal adalah perimbangan atau perbandingan antara hutang jangka panjang dengan modal sendiri (Riyanto, 2001: 62). Struktur modal dapat didefinisikan sebagai pembiayaan permanen yang terdiri hutang jangka panjang, saham preferen dan modal pemegang saham (Capeland dan Weston, 1997).

Mogdiliani dan Miller, (1963: 53) menyatakan nilai perusahaan ditentukan oleh struktur modal. Masalah struktur modal merupakan masalah yang sangat penting bagi setiap perusahaan, karena baik buruknya struktur modal akan mempunyai efek yang langsung terhadap posisi keuangan perusahaan. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai hutang yang sangat besar akan memberikan beban berat kepada perusahaan yang bersangkutan (Riyanto, 2001: 85).

Suatu perusahaan untuk dapat melaksanakan kegiatan operasionalnya haruslah berada dalam keadaan yang menguntungkan atau profitable. Nilai perusahaan dapat pula dipengaruhi oleh besar kecilnya profitabilitas yang dihasilkan oleh perusahaan. Copeland dan Weston (1997) mendefinisikan profitabilitas sejauh mana perusahaan menghasilkan laba dari penjualan dan investasi perusahaan. Apabila profitabilitas perusahaan baik maka para

stakeholders yang terdiri dari kreditur, supplier, dan juga investor akan melihat

sejauh mana perusahaan dapat menghasilkan laba dari penjualan dan investasi perusahaan.

Profitabilitas merupakan suatu indikator kinerja yang dilakukan oleh manajemen perusahaan dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan perusahaan. Laba yang dihasilkan perusahaan berasal dari penjualan dan keputusan investasi yang dilakukan perusahaan. Salah satu ukuran kinerja perusahaan yang sering digunakan sebagai dasar pengambilan keputusan adalah laba yang dihasilkan oleh perusahaan (Subramanyam, 1996). Profitabilitas yang tinggi menunjukkan prospek perusahaan yang bagus sehingga

investor akan merespon positif dan nilai perusahaan akan meningkat (Sujono dan Soebiantoro, 2007).

Pengukuran terhadap profitabilitas perusahaan dimana masing-masing pengukuran dihubungkan dengan penjualan, total aktiva dan modal sendiri (Syamsuddin, 2007: 43). Santika dan Kusuma (2002) menyatakan pengaruh profitabilitas sebagai indikator kinerja perusahaan berpengaruh positif terhadap perusahaan. Ang(1997: 20) menyatakan bahwa profitabilitas mempengaruhi nilai perusahaan secara positif. Karena rasio profitabilitasnya menunjukkan keberhasilanperusahaan dalam menghasilkan keuntungan.

Semakin tinggi tingkat profitabilitas yang dicapai perusahaan maka semakin tinggi nilai perusahaan, sehingga untuk meningkatkan nilai perusahaan, perusahaan harus meningkatkan kinerjanya. Mardiyati et al. (2012) profitabilitas memiliki pengaruh yang positif signifikan terhadap nilai perusahaan karena profit yang tinggi akan memberikan indikasi prospek perusahaan yang baik sehingga dapat memicu investor untuk ikut meningkatkan permintaan saham. Permintaan saham yang meningkat akan menyebabkan nilai perusahaan yang meningkat. Akan tetapi selain itu profitabilitas juga bisa menurunkan nilai perusahaan, hal ini dapat terjadi karena di dalam meningkatkan profitabilitas, perusahaan akan meningkatkan kegiatan operasionalnya sehingga biaya yang ditimbulkan dari kegiatan ini juga akan meningkat.

Peningkatan biaya ini akan mengakibatkan perusahaan harus menutup biaya tersebut lebih banyak sehingga perlu pengkajian ulang mengenai hubungan profitabilitas terhadap nilai perusahaan. Selain itu profitabilitas lebih bersifat

likuid bagi perusahaan namun tidak solvabel sehingga profitabilitas tidak akan menjamin kelangsungan hidup perusahaan dalam jangka panjang. Hal ini pada akhirnya juga akan berperngaruh negatif terhadap nilai perusahaan.

Penelitian ini dilakukan untuk memberikan bukti empiris mengenai pengaruh struktur kepemilikan saham, struktur modal dan profitabilitas terhadap nilai perusahaan. Struktur kepemilikan saham adalah proporsi kepemilikan institusional dan manajemen dalam kepemilikan saham perusahaan, struktur modal adalah perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri yang diindikasikan dengan debt to equity ratio (DER) serta profitabilitas diukur dengan return on equity (ROE) sedangkan nilai perusahaan dapat diproksikan dengan price to book value (PBV). Objek penelitian ini adalah laporan keuangan yang telah diaudit tahun 2011-2012 dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2011-2012.

Alasan dipilihnya perusahaan manufaktur dalam penelitian ini karena perusahaan manufaktur adalah jenis usaha yang bergerak disektor riil yang memiliki jumlah perusahaan yang paling banyak dibandingkan jenis usaha lain yang terdiri dari beberapa industri. Meskipun terdiri dari berbagai macam industri, perusahaan manufaktur memiliki karakteristik yang serupa. Disamping itu, perkembangan perekonomian telah menyebabkan perusahaan manufaktur mengalami kesulitan untuk meneruskan usahanya dan memiliki kinerja yang kurang memuaskan. Periode 2011-2012 dipilih karena merupakan periode yang belum pernah disajikan sebagai bahan penelitian sejenis serta memberikan gambaran terkini keuangan dari sebuah perusahaan.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan maka masalah penelitian yang dapat dirumuskan adalah bagaimanakah pengaruh kepemilikan institusional, kepemilikan manajerial, struktur modal dan profitabilitas pada nilai perusahaan?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah tersebut maka tujuan penelitian ini adalah untuk mengetahui pengaruh kepemilikan institusional, kepemilikan manajerial, struktur modal dan profitabilitas pada nilai perusahaan.

1.4 Manfaat Penelitian

Berikut adalah manfaat penelitian yang dapat diperoleh dari penelitian ini: a. Bagi khasanah ilmu pengetahuan

Hasil penelitian ini diharapkan bermanfaat sebagai bahan evaluasi dari teori dengan keadaan yang ada di lapangan dan memberikan kontribusi pada perkembangan teori akuntansi serta menambah khasanah yang baru dalam perbendaharaan ilmu pengetahuan dan saling melengkapi dengan penelitian sebelumnya maupun yang akan dilakukan oleh para peneliti yang akan datang dalam mengkaji nilai perusahaan serta penelitian ini diharapkan dapat memacu penelitian yang lebih baik mengenai pengaruh pengaruh kepemilikan institusional, kepemilikan manajerial, struktur modal dan profitabilitas pada nilai perusahaan di masa yang akan datang.

b. Bagi penyelesaian operasional dan kebijakan

Penelitian ini diharapkan dapat memberikan berbagai manfaat positif antara lain:

(a) Bagi perusahaan

Penelitian ini diharapkan dapat memberikan gambaran khusus kepada pihak manajerial perusahaan mengenai pentingnya kepemilikan institusional, kepemilikan manajerial, struktur modal, dan profitabilitas dalam meningkatkan aspek nilai perusahaan sehingga perusahaan menjadi semakin baik di mata masyarakat. (b) Bagi investor

Penelitian ini diharapkan dapat memberikan gambaran kepada investor tentang pentingnya mempertimbangkan aspek-aspek yang berkaitan dengan nilai perusahaan dengan cara penganalisaan secara lebih mendalam ketika investor akan melakukan kegiatan investasi dengan melihat aspek kepemilikan institusional, kepemilikan manajerial, struktur modal dan profitabilitas.

BAB II

LANDASAN TEORI

2.1 Teori Sinyal (Signalling Theory)

Teori sinyal menunjukkan adanya asimetri informasi antara manajemen perusahaan dan pihak-pihak yang berkepentingan dengan informasi tersebut. Menurut Wolk et al. (2000) teori sinyal menjelaskan alasan perusahaan menyajikan informasi untuk pasar modal. Teori sinyal mengemukakan tentang bagaimana seharusnya perusahaan memberikan sinyal-sinyal pada pengguna laporan keuangan.

Teori sinyal menyatakan bahwa perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar, dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan yang berkualitas buruk (Hartono, 2005: 38). Agar sinyal tersebut efektif, maka harus dapat ditangkap pasar dan dipersepsikan baik, serta tidak mudah ditiru oleh perusahaan yang berkualitas buruk (Hartono, 2005: 46).

Teori sinyal berakar pada teori akuntansi pragmatik yang memusatkan perhatiannya kepada pengaruh informasi terhadap perubahan perilaku pemakai informasi. Salah satu informasi yang dapat dijadikan sinyal adalah pengumuman yang dilakukan oleh suatu emiten. Pengumuman ini nantinya dapat mempengaruhi naik turunnya harga sekuritas perusahaan emiten yang melakukan pengumuman (Suwardjono, 2005).

Perusahaan yang mempunyai keyakinan bahwa perusahaan tersebut mempunyai prospek yang baik ke depannya akan cenderung mengkomunikasikan berita tersebut terhadap para investor (Ross, 1977). Pada penelitian ini perusahaan yang berkualitas baik nantinya akan memberi sinyal dengan cara menyampaikan laporan keuangannya dengan tepat waktu, hal ini tidak bisa ditiru oleh perusahaan yang berkualitas buruk karena perusahaan berkualitas buruk akan cenderung tidak tepat waktu dalam menyampaikan laporan keuangannya. Pada penelitian ini sinyal yang diberikan oleh perusahaan yang berkualitas baik dianggap sebagai berita baik (good news) sedangkan sinyal yang diberikan oleh perusahaan yang berkualitas buruk dianggap sebagai berita buruk (bad news).

Jama‟an (2008) mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain. Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Manajer memberikan informasi melalui laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme yang menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah perusahaan melakukan tindakan membesar-besarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak

Teori sinyal juga dapat membantu pihak perusahaan (agen), pemilik (prinsipal), dan pihak luar perusahaan mengurangi asimetri informasi dengan menghasilkan kualitas atau integritas informasi laporan keuangan. Untuk memastikan pihak-pihak yang berkepentingan meyakini keandalan informasi keuangan yang disampaikan pihak perusahaan (agen), perlu mendapatkan opini dari pihak lain yang bebas memberikan pendapat tentang laporan keuangan (Jama‟an, 2008).

2.2 Teori Keagenan (Agency Theory)

Awal dari paradigma agensi analitis mengacu pada contoh yang disajikan dalam makalah seminar Coase, dimana Coase memberikan penekanan pada kontrak sukarela yang muncul antara berbagai pihak organisasi perusahaan sebagai penyelesaian yang efisien terhadap berbagai konflik kepentingan (Belkaoi, 2007: 217). Perusahaan adalah cerita fiksi legal yang berfungsi sebagai

nexus (penghubung) dari serangkaian hubungan kontrak antara para individu

(Belkaoi, 2007: 217).

Hubungan keagenan adalah hubungan antara prinsipal (principal) dengan agen (agent) yang di dalamnya agen bertindak atas nama dan untuk kepentingan prinsipal dan atas tindakannya (actions) tersebut agen mendapat imbalan tertentu (Suwardjono, 2005). Yang dimaksud prinsipal adalah para pemegang saham sedangkan yang dimaksud agen adalah manajemen yang mengelola perusahaan. Jensen dan Meckling (1976: 81) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agen) dengan investor (principal). Manajer

merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi kepentingan pemegang saham. Untuk itu manajemen diberikan kekuasaan untuk membuat keputusan bagi kepentingan terbaik pemegang saham. Oleh karena itu manajemen wajib mempertanggungjawabkan semua upayanya kepada pemegang saham.

Asimetri informasi antara manajemen (agen) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk melakukan tindakan opportunistic

seperti manajemen laba (earnings management) mengenai kinerja ekonomi perusahaan sehingga dapat merugikan pemilik (pemegang saham). Manajer akan berusahaa melakukan hal tersebut untuk memaksimalkan kepentingan pribadinya tanpa persetujuan pemilik atau pemegang saham.

Dengan adanya masalah agensi yang disebabkan karena konflik kepentingan dan asimetri informasi ini, maka perusahaan harus menanggung biaya keagenan (agency cost). Agency Cost sendiri merupakan biaya yang timbul akibat dari

adanya pemberian amanat yang diberikan oleh pemegang saham kepada pihak lain untuk melaksanakan pengelolaan perusahaan demi kelangsungan hidup perusahaan serta demi kepentingan pemegang saham. Menurut Jensen dan Meckling (1976) terdapat tiga macam biaya keagenan (agency cost), antara lain:

a. Biaya Bonding (Bonding cost)

Biaya ini ditanggung oleh perusahaan yang timbul akibat sikap manajer yang berani memberikan jaminan kepada pemilik perusahaan (principal) untuk tidak membuat perusahaan yang dikelola manajer tersebut merugi.

Contoh: Membayar kewajiban hutang perusahaan secara teratur, melaksanakan kegiatan operasional sesuai jadwal atau bahkan lebih cepat dari jadwal yang telah ditentukan.

b. Biaya Monitoring (Monitoring cost)

Biaya ini ditanggung oleh perusahaan yang muncul akibat pemegang saham mengawasi segala tindakan yang dilakukan oleh manajerial di perusahaan.

Contoh: Menyewa akuntan publik untuk melakukan audit terhadap laporan keuangan perusahaan.

c. Biaya kerugian residual (Residual loss)

Biaya ini ditanggung oleh perusahaan yang muncul karena perbedaan keputusan antara pihak pemegang saham dengan pihak manajerial di mana seharusnya keputusan tersebut memberikan keuntungan yang maksimal bagi pemegang saham.

Contoh: Pengeluaran tambahan biaya produksi dan inovasi perusahaan demi meningkatkan produktivitas perusahaan

Hubungan keagenan dikatakan telah terjadi ketika suatu kontrak antara seseorang atau lebih, seorang prinsipal, seorang agen, dan orang lainnya untuk memberikan jasa demi kepentingan prinsipal termasuk melibatkan adanya pemberian delegasi kekuasaan pengambilan keputusan kepada agen (Belkaoi, 2007: 192). Baik prinsipal maupun agen diasumsikan untuk termotivasi hanya oleh kepentingan dirinya sendiri, yaitu untuk memaksimalkan kegunaan subjek dan juga untuk menyadari kepentingan bersama mereka. Agen berjuang

untuk memaksimalkan pembayaran kontraknya yang bergantung pada suatu tingkatan usaha tertentu yang dibutuhkan.

Prinsipal berjuang untuk memaksimalkan pengembalian atas penggunaan sumber dayanya yang bergantung pada pembayaran yang terutang kepada agen. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki. Konflik kepentingan antara prinsipal dan agen terjadi karena kemungkinan agen tidak selalu berbuat sesuai dengan kepentingan prinsipal. Terjadinya konflik kepentingan tersebut disebut dengan konflik keagenan (agency conflict) (Belkaoi, 2007: 192).

Terjadinya konflik keagenan dapat berpengaruh pada investor. Pemikiran bahwa manajemen dapat melakukan tindakan yang hanya memberikan keuntungan bagi dirinya sendiri didasarkan pada suatu asumsi yang menyatakan setiap orang mempunyai perilaku yang mementingkan diri sendiri atau

self-interested behaviour. Keinginan, motivasi dan utilitas yang tidak sama antara

manajemen dan pemegang saham menimbulkan kemungkinan manajemen bertindak merugikan pemegang saham, antara lain berperilaku tidak etis dan cenderung melakukan kecurangan akuntansi (Rachmawati dan Triatmoko, 2007).

Konflik keagenan yang mengakibatkan adanya sifat opportunistic manajemen akan mengakibatkan rendahnya kualitas laba. Rendahnya kualitas laba akan mengakibatkan para pemakai laporan keuangan membuat kesalahan dalam pembuatan keputusan seperti investor dan kreditur, sehingga nilai perusahaan akan berkurang (Siallagan dan Machfoedz, 2006)

2.3 Nilai Perusahaan

Nilai diciptakan ketika perusahaan memberikan return kepada para investornya melebihi biaya modal. Nilai untuk investor perusahaan dapat dicapai hanya dengan menyumbangkan nilai kepada customers (Sudana, 2008: 221). Salah satu paradigma baru yang berkembang dalam manajemen untuk menghadapi lingkungan bisnis global, kompetitif, dan turbulen adalah dengan

customer value strategy (Mulyadi, 2007: 40). Paradigma customer value strategy

memandang bahwa kemampuan perusahaan dalam menghasilkan value terbaik bagi customer merupakan faktor penentu keberhasilan perusahaan untuk bertahan hidup dan bertumbuh dalam lingkungan bisnis global yang kompetitif dan turbulen ini (Mulyadi 2007: 40).

Customer adalah satu-satunya alasan eksistensi suatu perusahaan.

Keberadaan suatu perusahaan ditentukan bukan oleh kualitas yang melekat pada produk/jasa yang dihasilkan perusahaan, namun ditentukan oleh kemampuan produk/jasa dalam memenuhi kebutuhan customer. Customer value strategy merupakan kombinasi manfaat yang diperoleh dari penggunaan suatu produk dan pengorbanan yang dilakukan oleh customer untuk memperoleh manfaat tersebut.

Customers dalam lingkungan bisnis yang kompetitif memegang kendali bisnis.

Suara customer dalam kondisi seperti ini harus didengarkan agar perusahaan mampu menghasilkan produk yang memberikan value bagi customer-nya.

Penciptaan nilai bagi konsumen akan berdampak pada penciptaan nilai perusahaan. Tujuan utama perusahaan adalah meningkatkan nilai perusahaan.

Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan dalam mengelola sumber daya. Bagi perusahaan yang menerbitkan saham di pasar modal, harga saham yang ditransaksikan di bursa efek merupakan indikator nilai perusahaan. Fama (1978) menyatakan nilai perusahaan akan tercermin dari harga pasar sahamnya.

Dalam perspektif teori keagenan, agen yang risk adverse dan yang cenderung mementingkan dirinya sendiri akan mengalokasikan resources yang tidak meningkatkan nilai perusahaan. Permasalahan ini mengindikasikan bahwa nilai perusahaan akan naik apabila pemilik perusahaan bisa mengendalikan perilaku manajemen agar tidak menghancurkan resource perusahaan.

Jensen dan Meckling (1976) berargumen bahwa konflik keagenan terjadi karena adanya pemisahan kepemilikan dan pengendalian. Konflik keagenan menyebabkan penurunan nilai perusahaan. Penurunan nilai perusahaan akan memengaruhi kekayaan dari pemegang saham sehingga pemegang saham akan melakukan tindakan pengawasan terhadap perilaku manajemen.

Nilai perusahaan dapat direfleksikan melalui tiga cara, yaitu melalui nilai buku, nilai likuidasi ataupun nilai pasar saham (Husnan dan Pudjiastuti, 2006: 64). Bernard (2003) menyebutkan tiga ukuran dari kinerja perusahaan yang dapat dipakai untuk melihat nilai perusahaan yaitu tobin‟s Q, market to book ratio dan price flow ratio. Nilai dari perusahaan bergantung tidak hanya pada kemampuan menghasilkan arus kas, tetapi juga bergantung pada karakteristik operasional dan keuangan dari perusahaan yang diambil alih. Beberapa variabel kuantitatif yang sering digunakan untuk memperkirakan nilai perusahaan sebagai berikut:

a. Nilai Buku

Nilai buku per lembar saham (BVS) digunakan untuk mengukur nilai

shareholders equity atas setiap saham, dan besarnya nilai BVS dihitung

dengan cara membagi total shareholders equity dengan jumlah saham yang beredar. Adapun komponen dari shareholders equity, yaitu agio saham (paidup capital in excess of par value) dan laba ditahan (retained

earning).

b. Nilai Appraisal

Nilai appraisal suatu perusahaan dapat diperoleh dari perusahaan appraisal

independent. Teknik yang digunakan oleh perusahaan appraisal sangat

beragam, bagaimanapun nilai ini sering dihubungkan dengan biaya penempatan. Metode analisis ini sering tidak mencukupi dengan sendirinya karena nilai aktiva individual mempunyai hubungan yang kecil dengan kemampuan perusahaan secara keseluruhan dalam kegunaan dalam menghasilkan earnings dan kemudian nilai going concern dari suatu perusahaan.

Bagaimanapun nilai appraisal dari suatu perusahaan akan bermanfaat sewaktu digunakan dalam penghubungan dengan metode penilaian yang lain. Nilai appraisal juga akan berguna dalam situasi tertentu seperti dalam perusahaan keuangan, perusahaan sumber daya alam atau bagi suatu organisasi yang beroperasi dalam keadaan rugi. Kegunaan dari nilai appraisal akan menghasilkan beberapa keuntungan. Nilai perusahaan yang berdasarkan penilaian independen (appraiser

independent) juga akan menghasilkan pengurangan good-will dengan

meningkatkan harga aktiva perusahaan yang telah dikenal. c. Nilai Pasar Saham

Nilai pasar saham sebagaimana dinyatakan dalam kuotasi pasar modal adalah pendekatan lain untuk memperkirakan nilai bersih dari suatu bisnis. Apabila saham didaftarkan dalam bursa sekuritas utama dan secara luas diperdagangkan, sebuah nilai pendekatan dapat dibangun berdasarkan nilai pasar. Pendekatan nilai pasar adalah salah satu yang paling sering dipergunakan dalam menilai perusahaan besar. Bagaimanapun nilai ini dapat berubah secara cepat. Faktor analisis berkompetisi dengan pengaruh spekulatif murni dan berhubungan dengan sentimen masyarakat dan keputusan pribadi.

d. Nilai “Chop-Shop”

Pendekatan “Chop-Shop” untuk valuasi pertama kali diperkenalkan oleh Dean Lebaron dan Lawrence, Speidell of Batterymarch Financial

Management. Secara khusus, ia menekankan untuk mengidentifikasi

perusahaan multi industry yang dibawah nilai akan bernilai lebih apabila dipisahkan menjadi bagian-bagian. Pendekatan “Chop-Shop” ini mengkonseptualisasikan praktik penekanan untuk membeli aktiva di bawah harga penempatan mereka.

e. Nilai Arus Kas

Pendekatan arus kas untuk penilaian dimaksudkan agar dapat mengestimasi arus kas bersih yang tersedia untuk perusahaan yang

menawarkan sebagai hasil merger atau akuisisi. Nilai sekarang dari arus kas ini kemudian akan ditentukan dan akan menjadi jumlah maksimum yang harus dibayar oleh perusahaan yang ditargetkan. Pembayaran awal kemudian dapat dikurangi untuk menghitung nilai bersih sekarang dari merger. Terdapat tiga jenis penilaian yang berhubungan dengan saham, yaitu nilai buku (book value), nilai pasar (market value) dan nilai intrinsik (intrinsic value). Nilai buku merupakan nilai saham menurut pembukuan emiten. Nilai pasar merupakan pembukuan nilai saham di pasar saham dan nilai intrinsik merupakan nilai sebenarnya dari saham.

Tujuan utama perusahaan menurut theory of the firm adalah untuk memaksimumkan kekayaan perusahaan atau nilai perusahaan (value of the firm) (Salvatore, 2005). Memaksimalkan nilai perusahaan sangat penting artinya bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan (Soliha dan Taswan, 2002). Husnan dan Pudjiastuti (2006: 39) nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Sedangkan menurut Keown et al. (2004: 470) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar.

Nilai perusahaan pada penelitian ini diukur dengan price book value (PBV). Rasio harga saham terhadap nilai buku perusahaan atau PBV, menunjukkan tingkat kemampuan perusahaan menciptakan nilai relative terhadap jumlah modal yang diinvestasikan. PBV yang tinggi mencerminkan harga saham

yang tinggi dibandingkan nilai buku perlembar saham. Semakin tinggi harga saham, semakin berhasil perusahaan menciptakan nilai bagi pemegang saham. Keberhasilan perusahaan menciptakan nilai tersebut tentunya memberikan harapan kepada pemegang saham berupa keuntungan yang lebih besar pula (Sartono, 2001: 6), secara sederhana menyatakan bahwa PBV merupakan rasio pasar (market ratio) yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya.

Rasio ini menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. PBV digunakan untuk melihat berapa besar tingkat undervalued maupun overvalued harga saham yang dihitung berdasarkan nilai buku setelah dibandingkan dengan harga pasar (Slamet, 2003: 41). Semakin tinggi PBV berarti pasar percaya akan prospek perusahaan tersebut. Pada penelitian kali ini, rumus inilah yang dipakai untuk menghitung nilai perusahaan.

PBV dirumuskan dalam bentuk sebagai berikut: Harga pasar per lembar saham

PBV = ……….…….……... (1) Nilai buku per lembar saham

Sumber : Husnan (2006: 181)

PBV mempunyai beberapa keunggulan sebagai berikut :

a) Nilai buku mempunyai ukuran intutif yang relatif stabil yang dapat diperbandingkan dengan harga pasar. Investor yang kurang percaya dengan metode discounted cash flow dapat menggunakan price book value sebagai perbandingan

b) Nilai buku memberikan standar akuntansi yang konsisten untuk semua perusahaan. PBV dapat diperbandingkan antara perusahaan-perusahaan yang sama sebagai petunjuk adanya under atau overvaluation.

c) Perusahaan-perusahaan dengan earning negatif, yang tidak bisa dinilai dengan menggunakan price earning ratio (PER) dapat dievaluasi menggunakan PBV

2.4 Struktur Kepemilikan Saham

Struktur kepemilikan saham adalah proporsi kepemilikan institusional dan kepemilikan manajemen dalam kepemilikan saham perusahaan (Sujono dan Soebiantoro, 2007). Dua jenis kepemilikan dalam struktur kepemilikan adalah: (1) Kepemilikan institusional

Kepemilikan institusional merupakan proporsi kepemilikan saham oleh investor institusi. Investor institusional diyakini memiliki kemampuan untuk memonitor tindakan manajemen lebih baik dibandingkan investor individual. Institusi sebagai pemilik saham dianggap lebih mampu dalam mendeteksi kesalahan yang terjadi. Menurut Lee et al. (1992: 61) ada perbedaan pendapat mengenai investor institusional. Pendapat pertama didasarkan pada pandangan bahwa investor institusional adalah pemilik sementara, sehingga hanya terfokus pada laba sekarang (current earnings). Jika perubahan pada laba sekarang tidak dirasakan menguntungkan oleh investor, maka investor dapat melikuidasi sahamnya. Investor institusional biasanya memiliki saham dalam jumlah besar, sehingga jika mereka melikuidasi sahamnya akan memengaruhi

nilai saham secara keseluruhan. Untuk menghindari tindakan likuidasi dari investor, manajer akan melakukan manajemen laba.

Pendapat kedua memandang investor institusional sebagai investor yang berpengalaman (sophisticated). Menurut pendapat ini, investor lebih terfokus pada laba masa datang (future earnings) yang lebih besar relatif dari laba sekarang. Penelitian Shiller dan Pound (1989) menjelaskan bahwa investor institusional menghabiskan lebih banyak waktu untuk melakukan analisis investasi dan mereka memiliki akses atas informasi yang terlalu mahal perolehannya bagi investor lain. Investor institusional akan melakukan monitoring secara efektif dan tidak akan mudah diperdaya dengan tindakan manipulasi yang dilakukan manajer.

Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku opportunistic manajer. Barnae dan Rubin (2005) menyatakan bahwa institutional shareholders, dengan kepemilikan saham yang besar, memiliki insentif untuk memantau pengambilan keputusan perusahaan. Wening (2009) menyatakan semakin besar kepemilikan oleh institusi keuangan maka semakin besar pula kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan.

Kepemilikan institusional memiliki kelebihan antara lain:

a) Memiliki profesionalisme dalam menganalisis informasi sehingga dapat menguji keandalan informasi.

b) Memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat atas aktivitas yang terjadi di dalam perusahaan.

Smith (1996) menunjukkan bahwa aktivitas monitoring institusi mampu mengubah struktur pengelolaan perusahaan dan mampu meningkatkan kemakmuran pemegang saham. Hal ini didukung oleh penelitian Cruthley dan Hansen (1989) yang menemukan bahwa monitoring yang dilakukan institusi mampu mensubstutisi biaya keagenan lain sehingga biaya keagenan menurun dan nilai perusahaan meningkat.

Menurut Riswari (2012) kepemilikan institusional dapat menekan kencederungan manajemen untuk memanfaatkan discretionary dalam laporan keuangan sehingga memberikan kualitas laba yang dilaporkan. Prosentase saham tertentu yang dipunyai oleh institusi bisa mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat tindakan penyimpangan pelaporan keuangan yang bertujuan untuk mengelabui pihak institusional.

Kepemilikan institusional diungkapkan melalui jumlah kepemilikan saham yang dimiliki institusi dibagi dengan jumlah saham perusahaan yang beredar. Secara sistematis perhitungan kepemilikan institusional tersebut dirumuskan sebagai berikut (Masdupi, 2005):

Kepemilikan saham oleh institusi

Kepemilikan Institusional (KI) = ….. (2) Total keseluruhan saham perusahaan

(2) Kepemilikan manajerial

Kepemilikan saham manajerial merupakan kepemilikan saham terbesar oleh manajemen perusahaan. Siallagan dan Machfoedz (2006) mengadakan penelitian mengenai pengaruh kepemilikan manajerial terhadap kualitas laba dengan discretionary accrual dan nilai perusahaan yang diukur dengan Tobin‟s Q, menyimpulkan hasil pengujiannya bahwa kepemilikan manajerial berpengaruh secara positif terhadap kualitas laba, sedangkan pengaruh kepemilikan manajerial terhadap nilai perusahaan adalah negatif. Kepemilikan manajemen adalah proporsi pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan oleh direktur dan komisaris (Diyah dan Widanar, 2009).

Dengan adanya kepemilikan manajemen dalam sebuah perusahaan akan menimbulkan dugaan yang menarik bahwa nilai perusahaan meningkat sebagai akibat kepemilikan manajemen yang meningkat. Kepemilikan oleh manajemen yang besar akan efektif memonitoring aktivitas perusahaan. Morck et al. (1988) menyatakan bahwa kepemilikan saham yang besar dari segi nilai ekonomisnya memiliki insentif untuk memonitor. Morck et al. (1988) menguji hubungan antara kepemilikan manajerial dan komposisi dewan komisaris terhadap nilai perusahaan.

Penelitian ini menemukan bahwa nilai perusahaan meningkat sejalan dengan peningkatan kepemilikan manajerial sampai dengan 5%, kemudian menurun pada saat kepemilikan manajerial 5%-25%, dan kemudian meningkat kembali seiring dengan adanya peningkatan kepemilikan manajerial secara

berkelanjutan. Menurut Sujono dan Soebiantoro (2007) kepemilikan manajerial akan mendorong manajemen untuk meningkatkan kinerjanya, karena mereka juga ikut memiliki perusahaan. Ross (1977) menyatakan bahwa semakin besar kepemilikan manajemen dalam perusahaan maka manajemen akan cenderung untuk berusaha untuk meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk kepentingannya sendiri. Dengan kinerja yang meningkat maka akan meningkatkan nilai perusahaan.

Kepemilikan manajemen adalah proporsi pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan oleh direktur dan komisaris (Diyah dan Widanar, 2009). Munculnya kepemilikan saham dalam pihak manajemen akan menjadikan nilai perusahaan dapat meningkat karena pihak manajemen bisa melaksanakan dan selalu mengawasi perkembangan perusahaan sekaligus memperhitungkan kebijakan dividen yang terbaik dari dua sisi yaitu dari sisi pemegang saham dan kemajuan perusahaan.

Semakin besar kepemilikan saham pada pihak manajerial, maka pihak manajerial akan bekerja lebih proaktif dalam mewujudkan kepentingan pemegang saham dan akhirnya akan meningkatkan kepercayaan, kemudian nilai perusahaan juga akan naik. Kepemilikan manajemen diungkapkan melalui jumlah kepemilikan saham yang dimiliki manajemen dan dewan komisaris dibagi dengan total keseluruhan saham perusahaan.

Secara sistematis perhitungan tersebut dirumuskan sebagai berikut (Masdupi, 2005):

Kep. saham manajer + dewan komisaris Kepemilikan Manajerial (KM) = ...(3)

Total keseluruhan saham perusahaan

2.5 Struktur Modal

Struktur modal adalah bentuk pembelanjaan yang permanen di dalam mencerminkan keseimbangan di antara hutang jangka panjang dengan modal sendiri. Struktur modal terlihat pada hutang jangka panjang dan unsur-unsur dalam modal sendiri, di mana kedua jenis tersebut merupakan dana permanen atau dana jangka panjang. Oleh karena itu maka struktur modal hanya merupakan sebagian saja dari struktur financial. Struktur financial mencerminkan perimbangan baik dalam artian absolut maupun relatif antara keseluruhan modal asing baik jangka pendek maupun jangka panjang dengan jumlah modal sendiri (Riyanto, 2001: 22).

Teori struktur modal menjelaskan apakah ada pengaruh perubahan struktur modal terhadap nilai perusahaan, saat keputusan investasi dan kebijakan dividen dipegang secara konstan, dalam kata lain bila perusahaan merubah sebagian modal sendiri dengan menggunakan hutang atau sebaliknya apakah harga saham akan turut berubah, namun jika dengan merubah struktur modalnya ternyata nilai perusahaan ikut berubah, maka akan didapatkan kesimpulan tentang struktur modal yang terbaik. Di dalam pengambilan keputusan, perlu dilakukan

pertimbangan yang mendalam untuk dapat memutuskan sumber dana mana yang akan digunakan dalam kegiatan operasional di dalam perusahaan. Keputusan yang tepat akan mampu meningkatkan nilai perusahaan.

Menurut Riyanto (2001: 240) Struktur modal perusahaan secara umum terdiri atas beberapa komponen, antara lain:

a. Modal Sendiri

Modal sendiri sesungguhnya adalah modal yang berasal dari orang yang menanam modal dalam suatu perusahaan, baik untuk perusahaan perseorangan, Firma, CV, ataupun Perseroan Terbatas. Modal sendiri juga dapat didefinisikan sebagai dana yang “dipinjam” dalam jangka waktu tak terbatas dari para pemegang saham. Berdasarkan beberapa pengertian di atas maka dapat disimpulkan bahwa modal sendiri adalah modal yang berasal dari pemilik perusahaan yang tidak memiliki batas waktu dan dapat digunakan dalam kegiatan usaha. Modal sendiri dapat diperoleh dari pihak internal maupun eksternal. Dari pihak internal bisa berasal dari retairned earning, dan dari pihak eksternal bisa didapatkan dari saham preferen dan saham biasa. Komponen modal sendiri yang ada didalam perusahaan perseroan terbatas terbagi menjadi:

(a) Saham (Stock)

Saham adalah surat berharga yang menunjukkan kepemilikan perusahaan yang diterbitkan oleh emiten baik secara terbatas atau tertutup kepada orang-orang tertentu saja ataupun bisa diterbitkan secara go public melalui

bursa efek yang kemudian ditawarkan kepada para investor publik. Saham sendiri terdiri dari 3 jenis yaitu:

1) Saham Biasa (Common Stock)

Saham biasa adalah saham mayoritas yang diterbitkan oleh emiten kepada sebagian besar investor. Dividen akan dibagikan kepada pemegang saham biasa ketika perusahaan mendapatkan laba dan berkeinginan membagi kepada pemegang saham biasa.

2) Saham Preferen (Prefered Stock)

Saham preferen adalah jenis saham di mana pemegang saham memiliki beberapa hak istimewa dibandingkan pemilik saham biasa antara lain mendapatkan prioritas untuk mendapatkan dividen terlebih dahulu daripada pemilik saham biasa. Selain itu pemilik saham preferen juga memiliki hak untuk mendapatkan dana dari hasil likudasi perusahaan terlebih dahulu dibandingkan pemilik saham biasa.

3) Saham Preferen Kumulatif (Prefered Cumulative Stock) Saham ini memiliki hak yang sama dengan saham preferen namun terdapat perbedaan yang terletak pada hak kumulatif pemegang saham ini dalam menuntut pembayaran dividen. Pada saat beberapa periode pembayaran dividen perusahaan tidak mampu membayar dividen kepada pemegang saham ini karena berbagai sebab, maka ketika perusahaan pada suatu saat dapat membayar dividen, pemegang

saham ini bisa menuntut pembayaran dividen yang tidak dibayarkan pada periode-periode sebelumnya.

(b) Laba Ditahan

Laba ditahan atau dikenal juga dengan retairned earning adalah sebagian laba yang dihasilkan dari kegiatan operasional perusahaan dan kemudian tidak dibagikan kepada pemegang saham dalam bentuk dividen namun digunakan kembali sebagai dana untuk kegiatan operasional perusahaan selanjutnya atau bisa juga ditabung sebagai dana cadangan perusahaan. b. Hutang

Hutang adalah sumber pendanaan perusahaan yang berasal dari pinjaman yang diperoleh dari pihak ketiga perusahaan atau pihak di luar yang berkepentingan secara langsung dengan perusahaan. Hutang didapatkan melalui beberapa cara mulai dari penerbitan obligasi, meminjam dana dari pihak bank, melaksanakan

leasing, dan lain-lain. Bentuk-bentuk hutang antara lain:

(a) Hutang Hipotik

Hutang hipotik adalah hutang jangka panjang kepada pihak asing dengan jaminan aktiva tetap atau tidak bergerak. Hutang ini bisa diperoleh melalui dana pinjaman dari bank dengan menggunakan sistem agunan.

(b) Obligasi

Obligasi adalah surat hutang jangka panjang yang dikeluarkan oleh perusahaan kepada khalayak publik. Di dalam lembar obligasi terdapat kupon yang menunjukkan persentase bunga yang harus dibayarkan oleh

pihak penerbit obligasi kepada pihak yang membeli dan memegang obligasi.

Di dalam melakukan kebijakan hutang, perusahaan selalu meninjau setiap fungsi dana hutang yang akan diperoleh apakah hutang tersebut dapat memberikan kesejahteraan bagi perusahaan terutama pemegang saham karena setiap hutang pasti terdapat bunga yang merupakan suatu tambahan kewajiban bayar yang harus dilaksanakan oleh pihak yang memperoleh hutang. Di dalam pemilihan jenis hutang yang akan dipakai, perusahaan wajib mempertimbangkan akibat dan hasil yang bisa didapatkan ketika melakukan pembiayaan dengan menggunakan hutang.

Menurut Kusumajaya (2011: 101), struktur modal adalah perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan modal sendiri. Oleh karena itu, struktur modal diukur dengan debt to equity ratio (DER). DER merupakan rasio yang digunakan untuk mengukur tingkat penggunaan hutang terhadap total shareholder’s equity yang dimiliki perusahaan. Secara matematis

Debt to equity ratio (DER) dapat dirumuskan sebagai berikut (Kasmir, 2009: 158)

Total Hutang

Debt to equity ratio (DER) = ………..…...……...…………..… (4)

Total Ekuitas

Total hutang merupakan total liabilities yaitu baik hutang jangka pendek maupun jangka panjang sedangkan total shareholder’s equity merupakan total modal sendiri (total modal saham yang disetor dan laba yang ditahan) yang dimiliki perusahaan. Rasio ini menjelaskan komposisi struktur modal dari total hutang terhadap total ekuitas. Semakin tinggi DER menunjukkan komposisi total

hutang (jangka pendek dan jangka panjang) semakin besar dibandingkan dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur) (Angg, 1997).

Debt to equity ratio mengukur kemampuan modal sendiri perusahaan

untuk dijadikan jaminan semua hutang Menurut Brigham et al. (2001) perusahaan dengan debt to equity yang rendah akan memiliki risiko kerugian yang kecil ketika keadaan ekonomi mengalami kemerosotan, namun ketika kondisi ekonomi membaik, kesempatan dalam memperoleh laba juga rendah.

2.6 Profitabilitas

Profitabilas merupakan gambaran dari kinerja manajemen dalam mengelola perusahaan (Petronila dan Mukhlasin, 2003). Ukuran profitabilitas dapat berbagai macam seperti: laba operasi, laba bersih, tingkat pengembalian investasi atau aktiva, dan tingkat pengembalian ekuitas pemilik. Ang (1997) mengungkapkan bahwa rasio profitabilitas atau rasio rentabilitas menunjukkan keberhasilan dalam menghasilkan keuntungan. Kusumawati et al. (2005) mengatakan, profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan merupakan indikator dari keberhasilan operasi perusahaan. Horne dan Wachowicz (2005: 209-2010) mengatakan bahwa, rasio profitabilitas terdiri atas dua jenis yaitu, rasio yang menunjukkan profitabilitas dalam kaitannya dengan penjualan (margin laba kotor dan margin laba bersih), dan profitabilitas dalam kaitannya dengan investasi yaitu

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaan (Brigham et al., 2001). Dengan demikian dapat dikatakan profitabilitas perusahaan merupakan kemampuan perusahaan dalam menghasilkan laba bersih dari aktivitas yang dilakukan pada periode akuntansi.

Profitabilitas yang tinggi menunjukan prospek perusahaan yang baik sehingga investor akan merespon positif sinyal tersebut dan nilai perusahaan akan meningkat (Sujono dan Soebiantoro, 2007). Investor menanamkan saham pada sebuah perusahaan dengan tujuan untuk mendapatkan return, yang terdiri dari

yield dan capital gain. Semakin tinggi kemampuan memperoleh laba, maka

semakin besar return yang diharapkan investor, sehingga menjadikan nilai perusahaan menjadi lebih baik.

Rasio profitabilitas dalam penelitian ini diwakili oleh return on equity (ROE). ROE digunakan sebagai pengukuran rasio profitabilitas karena memiliki keunggulan yaitu mudah dihitung dan dipahami. Ang (1997) menyatakan bahwa

return on asset diukur dari laba bersih setelah pajak (earning after tax) terhadap

total aset. Hal ini mencerminkan kemampuan perusahaan dalam penggunaan aset-aset perusahaan yang digunakan untuk kegiatan operasi perusahaan dalam rangka menghasilkan profitabilitas perusahaan. Semakin besar ROA menunjukkan kinerja perusahaan yang semakin baik, karena tingkat pengembalian investasi (return) semakin besar.

ROE merupakan rasio yang menunjukkan tingkat pengembalian yang diperoleh pemilik atau pemegang saham atas investasi di perusahaan. ROE membandingkan besarnya laba bersih terhadap ekuitas saham biasa. Semakin

tinggi ROE menunjukkan bahwa semakin tinggi tingkat pengembalian terhadap investasi yang dilakukan dan semakin rendah ROE suatu perusahaan maka tingkat pengembaliannya akan semakin rendah pula. Seorang calon investor perlu melihat ROE suatu perusahaan sebelum memutuskan melakukan investasi supaya dapat mengetahui seberapa banyak yang akan dihasilkan dari investasi yang dilakukannya (Sitepu, 2010).

Menurut Na‟im (1999) dalam mengukur profitabilitas digunakan return on

investment (ROI) dan return on equity (ROE). ROI merupakan tingkat

pengembalian atas investasi perusahaan pada aktiva. ROI sering disebut juga

return on asset (ROA). Nilai ROA sebuah perusahaan diperoleh dengan rumus:

Return on asset

Jap Lb ROA)

( ………(5)

Ket : ROA= return on asset; Lb = Laba bersih; Jap = Jumlah aktiva perusahaan ROA merupakan perbandingan laba bersih dengan jumlah aktiva perusahaan. Sedangkan ROE merupakan perbandingan antara laba bersih setelah pajak dengan ekuitas yang akan di investasikan pemegang saham pada perusahaan. Rasio ini menunjukkan kemampuan perusahaan dalam modal ekuitas untuk menghasilkan laba.

Return on equity (ROE) merupakan tingkat pengembalian ekuitas pemilik

perusahaan. Ekuitas pemilik adalah jumlah aktiva bersih perusahaan. Sehingga perhitungan ROE sebuah perusahaan dapat dihitung dengan menggunakan rumus:

Return on equity

Ms Lb ROE)

( ……….(6)

ROE sebagai salah satu rasio profitabilitas merupakan indikator yang sangat penting bagi para investor. ROE dibutuhkan investor untuk mengukur kemampuan perusahaan dalam memperoleh laba bersih yang berkaitan dengan dividen. Pemilihan ROE sebagai proksi dari profitabilitas adalah karena dalam ROE ditunjukkan, semakin tinggi ROE menunjukkan semakin efisien perusahaan dalam menggunakan modal sendiri untuk menghasilkan laba investor yang ditanam pada perusahaan (Horne dan Wachowicz, 2005).

Naiknya rasio ROE dari tahun ke tahun pada perusahaan berarti terjadi adanya kenaikan laba bersih dari perusahaan yang bersangkutan. Naiknya laba bersih dapat dijadikan salah satu indikasi bahwa nilai perusahaan juga naik karena naiknya laba bersih sebuah perusahaan yang bersangkutan akan menyebabkan harga saham yang berarti juga kenaikan dalam nilai perusahaan (Horne dan Wachowicz, 2005).

2.7 Pembahasan Hasil Penelitian Sebelumnya

Penelitian yang dilakukan Siallagan dan Machfoeds tahun 2006 penelitian dengan judul “pengaruh kepemilikan perusahaan terhadap nilai perusahaan, sebuah tinjauan non-linear”. Dengan variabel independen kepemilikan institusioanal dan variabel dependen adalah nilai perusahaan. Penelitian ini menggunakan analisis regresi non-linear. Dalam penelitiannya menyatakan bahwa kepemilikan institusional pasif, kepemilikan publik dan ukuran perusahaan tidak menunjukkan hubungan non linear terhadap nilai perusahaan.