BAB II

KAJIAN TEORITIS DAN HIPOTESIS

2.1 Kajian Teoritis 2.1.1 Audit Kinerja

Agung Rai (2011: 40) menjelaskan secara etimologi, istilah audit kinerja terdiri atas dua kata yaitu “audit” dan ”kinerja”. Dengan demikian sebelum menjelaskan audit kinerja, perlu kiranya memahami definisi audit dan kinerja. Definisi audit menurut arens adalah kegiatan pengumpulan dan evaluasi terhadap bukti-bukti yang dilakukan oleh orang yang kompoten dan independen untuk menentukan dan melaporkan tingkat kesesuaian antara kondisi yang ditemukan dan criteria yang ditetapkan.

Menurut Stpehent P Robins dalam Agung Rai (2011: 40) kinerja merupakan hasil evaluasi terhadap pekerjaan yang telah dilakukan dibandingkan dengan kriteria yang telah ditetapkan bersama. Dari definisi tersebut terlihat bahwa istilah kinerja mengarah pada dua hal yaitu proses dan jasil yang dicapai.

Definisi yang cukup komprehensif tentang istilah kinerja diberikan oleh Malan, Fountain, Arrowsmith, dan Lockridge dalam Agung Rai (2011: 41) sebagai berikut:

“Performance auditing is a systematic process of objectively

obtaining and evaluating evidence regarding the performance of an organization, program, function, or activity. Evaluation is made in term of its economy and efficiency of operations, efectiviness in achieving desired results, and compliance with relevan policies, law and regulations, for the purposes of ascertaining the degree of correspondence between performance and estabilished criteria and communicating the result to intersested users. The performance audit function provides an

independent, third-party review of management’s performance and degree to wich the performance of the audited entity meets pre-stated expectations”

Audit kinerja merupakan suatu proses sistimetis dalam mendapatkan dan mengevaluasi bukti secara objektif atas kinerja suatu organisasi, program, fungsi dan kegiatan. Evaluasi dilakukan berdasarkan aspek ekonomi dan efisiensi operasi, efektivitas dalam mencapai hasil yang diinginkan, serta kepatuhan terhadap peraturan, hukum dan kebijakan yang terkait. Tujuan evaluasi adalah untuk mengetahui tingkat keterkaitan antara kinerja dan kriteria yang ditetapkan serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan. Fungsi audit kinerja adalah memberikan review independen dari pihak ketiga atas kinerja manajemen dan menilai apakah kinerja organisasi dapat memenuhi harapan.

Menurut Bastian (2009: 304) audit kinerja adalah pemeriksaan secara obyektif dan sistimatik terhadap berbagai macam bukti, untuk dapat melakukan penilaian secara independen atas kinerja entitas atau program/kegiatan pemerintah yang di audit. Selanjutnya pasal 4 ayat 3 UU No. 15 tahun 2004 tentang pemeriksaan pengelolaan keuangan dan tanggungjawab Negara, mendefinisikan audit kinerja sebagai audit atas pengelolaan keuangan Negara yang terdiri atas audit aspek ekonomi dan efisiensi serta audit aspek efektivitas. Standar pemeriksa keuangan Negara (SPKN) dalam Agung Rai (2010: 42) menyatakan audit kinerja mencakup tujuan yang luas dan bervariasi, termasuk tujuan yang berkaitan dengan penilaian hasil dan efektivitas program, ekonomi, dan efisiensi, pengendalian

internal, ketaatan terhadap peraturan perundang-undangan yang berlaku serta bagaimana cara untuk meningkatkan efektivitas.

Audit kinerja memfokuskan pemeriksaan pada tindakan-tindakan dan kejadian-kejadian ekonomi yang menggambarkan kinerja entitas atau fungsi yang diaudit, (Mardiasmo, 2002: 179). Lebih lanjut Mardiasmo (2002) menjelaskan definisi audit kinerja yang dikutip dari Malan (1984) adalah suatu proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif, agar dapat melakukan penilaian secara independen atas ekonomi dan efisiensi operasi, efektivitas dalam pencapaian hasil yang diinginkan, dan kepatuhan tergadap kebijakan, peraturan dan hukum yang berlaku, menentukan kesesuaian antara kinerja yang telah dicapai hasilnya kepada pihak-pihak pengguna laporan keuangan tesebut.

2.1.1.1 Tujuan Audit Kinerja

Menurut Bastian (2009: 306) tujuan audit operasional atau audit kinerja adalah

1. Menilai dan melaporkan sumber daya dan dana digunakan secara ekonomis dan efisiensi

2. Menilai dan melaporkan tentang tujuan kegiatan, program, dan aktivitas yang telah direncanakan dapat dicapai dengan efektif dan tidak bertetangan dengan peraturan yang berlaku.

Dalam perkembangan tujuan audit yang dilakukan pada sektor publik terutama instansi/dinas pemerintah dititikberatkan pada beberapa aspek antara lain:

1. Pemeriksaan pada tugas pokok dan fungsi sektor publik. Tujuan pemeriksaan untuk memperoleh keyakinan yang memadai bahwa tugas pokok dan fungsi suatu organisasi telah direncanakan, dilaksanakan secara ekonomis, efisiensi dan efektif serta mencakup pula ketaatan terhadap peraturan perundang-undangan dan kewajaran pertanggungjawabannya.

2. Pemeriksaan aspek keuangan. Bertujuan untuk memperoleh keyakinan yang memadai bahwa pengelolaan keuangan telah dilakukan sesuai dengan peraturan perundang-undangan dan penggunaan dana dilaksanakan secara ekonomis, efisiensi dan efektif dalam rangka mendukung pelaksanaan tugas pokok dan fungsi organisasi.

3. Pemeriksaan aspek sumber daya manusia. Bertujuan untuk memperoleh keyakinan yang memadai SDM telah digunakan secara optimal dalam mendukung pelaksanaan tugas pokok dan fungsi organisasi.

4. Pemeriksaan aspek saran dan prasaran. Bertujuan untuk memperoleh keyakinan yang memadai bahwa sarana dan prasana kerja telah dikelola sesuai dengan peraturan perundangan dan digunakan untuk mendukung pelaksanaan tugas pokok dan fungsi organisasi secara ekonomis, efisiensi dan efektif. 5. Pemeriksaan aspek metode kerja. Bertujuan untuk memperoleh keyakinan

yang memadai bahwa metode kerja yang digunkan sesuai dengsn peraturan perundangan dan merupakan metode kerja yang paling ekonomis, efisiensi, dan efektif dalam pencapain tugas pokok dan fungsi.

2.1.1.2 Standar Audit Kinerja Sektor Publik/Pemerintah

Dalam melaksanakan suatu audit, diperlukan standar yang akan digunakan untuk menilai mutu pekerjaan audit yang dilakukan. Standar tersebut memuat persyaratan minimum yang harus dipenuhi oleh seorang auditor dalam melaksanakan tugasnya. Di Indonesia standar audit pada sektor publik adalah standar pemeriksa keuangan Negara (SPKN) yang dikeluarkan oleh Badan Pemeriksa keuangan (BPK). SPKN memuat persyaratan professional auditor, berdasarkan SPKN dalam audit kinerja berlaku standar umum, standar pelaksanaan dan standar pelaporan (Agung Rai, 2010: 49).

a. Standar Umum

Standar umum terdri atas empat pernyataan yang berkaitan dengan persyaratan dan kemampuan dan keahlian auditor, independensi organisasi dalam individual auditor, kemahiran professional berupa kecermatan dan kesaksamaan, serta pengendalian mutu audit. Standar umum berkaitan dengan ketentuan mendasar untuk menjamin kredibilitas hasil audit. Kredibilitas sangat diperlukan oleh semua organisasi audit, mengingat hasil audit tidak hanya digunakan oleh auditee dalam mengambil keputusan, tetapi juga oleh publik dan pihak-pihak lain yang berkepentingan (Agung Rai, 2010: 50). Adapun keempat standar umum audit menurut Agung Rai (2010) adalah 1) pemeriksa secara kolektif harus memiliki kecakapan professional yang memadai untuk melaksanakan tugas pemeriksaan, 2) Dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organsiasi pemeriksa dan pemeriksa harus bebas dalam sikap mental dan penampilan gangguan pribadi, ekstern

dan organisasi yang dapat mempengaruhi independensinya, 3) Dalam pelaksanaan pemeriksaan serta penyusunan laporan hasil pemeriksaan, pemeriksa wajib menggunakan kemahiran profesionalnya secara cermat dan seksama, dan 4) Setiap organisasi pemeriksa yang melaksanakan pemeriksaan berdasarkan standar pemeriksaan harus memilik sistem pengendalian mutu yang memadai dan sistem pengendalian mutu tersebut harus di review oleh pihak lain yang kompoten (pengendalian mutu eksternal).

b. Standar Pelaksanaan Audit Kinerja

Standar pelaksanaan lapangan audit kinerja terdiri atas empat pernyataan yang berkaitan dengan syarat-syart dalam merencanakan dan mengawasi pekerjaan dilapangan yang harus dipenuhi (Agung Rai, 2010: 52). Adapun keempat peryataan tersebut adalah 1) Pekerjaan lapangan harus direncanakan secara memadai, 2) Staf harus disupervisi dengan baik, 3) Bukti yang cukup, kompoten, dan relevan harus diperoleh untuk menjadi dasar yang memadai bagi temuan dan rekomendasi pemeriksa. Dan 4) pemeriksa harus mempersiapkan dan memeihara dokumen pemeriksaan dalam bentuk kertas kerja pemeriksaan. Dokumen pemeriksaan yang berkaitan dengan perencanaan, pelaksanaan, dan pelaporan pemeriksaan harus berisi informasi yang cukup untuk memungkinkan pemeriksa yang berpengalaman, tetapi tidak mempunyai hubungan dengan pemeriksaan tersebut, dapat memastikan bahwa dokumen pemeriksaan tersebut dapat menjadi buktu yang mendukung temuan, simpulan, dan rekomendasi.

c. Standar Pelaporan Audit Kinerja

Agung Rai (2010) menjelaskan standar pelaporan audit kinerja terdiri atas pernyataan yang mencakup syarat-syarat yang harus dipenuhi dalam pelaporan hasil kegiatan audit yaitu 1) pemeriksa harus membuat laporan hasil pemeriksaan untuk mengomunikasikan setiap hasil pemeriksaan. 2) lapaoran hasil pemeriksaan harus mencakup: (a) pernyataan bahwa pemeriksaan dilakukan sesuai dengan standar pemeriksaan; (b) tujuan, lingkup, dan metodologi pemeriksaan; (c) hasil pemeriksaan berupa temuan audit, simpulan, dan rekomendasi (d) tanggapan pejabat yang bertanggung jawab atas hasil pemeriksaan (e) pelaporan informasi rahasia apabila ada. 3) Laporan hasil pemeriksaan harus tepat waktu, lengkap, akurat, objektif, meyakinkan serta jelas serigkas munkin. Dan 4) laporan hasil pemeriksaan diserahkan kepada lembaga perwakilan , entitas yang audit, pihak yang mempunyai kewenagan untuk mengatur entitas yang diaudit, pihak yang bertanggung jawab untuk melakukan tindak lanjut hasil pemeriksaan, dan kepada pihak lain yang diberi wewenang untuk menerima laporan hasil pemeriksaan sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

2.1.1.3 Siklus Audit Kinerja

International Organization Of Supreme Audit Instutution (INTOSAI)

menyebutkan bahwa siklus audit kinerja mencakup tiga tahapan yaitu 1) tahap perencanaan yang terdiri atas tahap perencanaan strategi, dan tahap persiapan; 2)

tahap pelaksanaan yang merupakan kegiatan utama dan 3) tahap tindak lanjud.

Office of auditor general (OAG) Canada membagi siklus audit kinerja menjadi

tiga bagian besar yaitu 1) perencanaan dan pelaksanaan audit, 2) pelaporan audit, 3) tindak lanjut. Sedangkan dalam Standar Pemeriksa Keuangan Negara (SPKN) dapat dilihat bahwa siklus audit kinerja juga mencakup tiga tahapan yaitu Tahap perencanaan, tahap pelaksanaan dan tahap pelaporan, (Agung Rai, 2010: 75). Adapun penjelasan dari ketiga tahapan audit kinerja tersebut menurut Agung Rai (2010) dapat dijelasakan sebagai berikut:

1. Tahap Perencanaan Atau Survei Pendahuluan

Tujuan umum survey pendahuluan adalah untuk memperoleh informasi yang bersifat umum mengenai semua bidang dan aspek dari entitas yang di audit serta kegiatan dan kebijakan entitas, dalam waktu yang relative singkat. Hasil survey pendahuluan berguna untuk memberikan pertimbangan mengenai perlu atau tidaknya audit dilanjutkan ketahap pengujian terinci. Adapun kegiatan survey pendahuluan meliputi 1) memahami entitas yang di audit; 2) mengidentifikasi area kunci; 3) menetapkan tujuan dan lingkup audit; 4) menetapkan kriteria audit; 5) mengidentifikasi jenis dan sumber bukti; 6) menyusun laporan survey pendahuluan; 7) mempersiapkan program pengujian terinci.

2. Tahap Pelaksanaan Pelaporan

Pelaksanaan audit kinerja juga dikenal sebagai pengujian terinci. Tahap pengujian terinci merupakan kelanjutan dari survey pendahuluan. Arahan mengenai apa yang harus dikerjakan dan bagaimana cara mengerjakannya

yang diberikan oleh survey pendahuluan, dituangkan dalam program pengujian terinci. Dengan demikian efisiensi dan efektivitas pengujian terinci sangat ditentukan oleh hasil survey pendahuluan. Tujuan utama pengujian terinci ini adalah:

a. Menilai apakah kinerja entitas yang diaudit sesui dengan criteria b. Menyimpulkan apakah tujuan-tujuan audit tercapai

c. Mengidentifikasi kemungkinan-kemungkinan untuk memperbaiki kinerja entitas yang diaudit, yang akan dituangkan dalam rekomendasi kepada

auditee

Pada tahap ini auditor akan 1)mengumpulkan dan menguji bukti audit yang kompoten danrelevan 2) menyusun kertas kerja 3) menyusun dan mengomunikasikan temuan audit serta 4) menyusun dan mendistribusikan laporan hasil audit.

3. Tahap Tindak Lanjut Audit Kinerja

Audit kinerja dilaksanakan untuk mengadakan perbaikan terhadap kinerja entitas yang di audit melalui pemberian rekomendasi. Auditor bertanggung jawab memantau sejauh mana rekomendasi dilaksanakan oleh auditee. Tujuan utama tindak lanjut audit adalah untuk meyakinkan auditor bahwa auditee telah memperbaiki kelemahan yang telah diidentifikasi. Kegiatan tindak lanjut dapat dibagi menjadi tiga tahap yaitu update informasi, tindak lanjut dikantor, dan tindak lanjut dilapangan.

2.1.2 Akuntabilitas Publik 2.1.2.1 Pengertian Akuntabilitas

Akuntabilitas sebagai suatu prinsip good governance berkaitan dengan pertanggungjawaban atas keputusan dan hasil yang dicapai, sesuai dengan wewenang yang dilimpahkan dalam pelaksanaan tanggungjawab mengelola sumber dana. Akuntabilitas dapat hidup dan berkembang dalam lingkungan dan suasana yang transparan dan demokratis serta adanya kebebasan dalam mengemukakan pendapat, (Kristianto, 2011). Akuntabilitas didefinisikan sebagai suatu perwujudan kewajiban untuk mempertanggung jawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan-tujuan dan sasaran sasaran yang telah ditetapkan melalui suatu media pertanggungjawaban yang dilaksanakan secara periodic. (Halim & Damayanti, 2007: 52).

Badan Pengawas Keuangan dan Pembangunan (BPKP) dalam Kristianto (2011) mendifinisikan akuntabilitas sebagai suatu perwujudan kewajiban untuk mempertanggungjawabkan keberhasilan atau kegagalan misi organisasi dalam mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik. Menurut Mardiasmo (2002: 21) akuntabilitas publik adalah pemberian informasi dan

disclosure atas aktivitas dan kinerja finansial pemerintah kepada pihak-pihak

yang berkepentingan dengan laporan tersebut. Selain itu, akuntabilitas publik menurut Mahmudi (2007:9) adalah Akuntabilitas publik yaitu pemberian informasi atas aktivitas dan kinerja pemerintah kepada pihak-pihak yang berkepentingan.

Dalam dunia birokrasi, akuntabilitas suatu instansi pemerintah ini merupakan perwujudan kewajiban instansi pemerintah untuk mempertanggung jawabkan keberhasilan atau kegagalan pelaksanaan misi instansi yang bersangkutan. Sejalan dengan itu, telah ditetapkan Tap MPR RI Nomor XI/MPR?1998 tentang Penyelenggaraan Negara yang bersih dan bebas korupsi, kolusi, dan nepotisme dan undang-undang nomor 28 tahun 1999 dengan judul yang sama sebagai tinda lanjut TAP MPR tersebut. Sebagai tindak lanjut dari produk hukum tersebut telah di terbitkan Inpres Nomor 7 Tahun 1999 tentang akuntabilitas kinerja instansi pemerintah. Asas asas umum penyelenggaraan Negara Menurut UU Nomor 28 tahun 1999 meliputi asas kepastian hukum, asas proporsionalitas, asas profesionalitas, dan asas akuntabilitas. Menurut penjelasan undang-undang tersebut, asas akuntabilitas adalah asas yang menentukan bahwa setiap kegiatan dan hasil akhir dari kegiatan penyelenggaraan Negara harus dapat dipertanggungjawabkan kepada masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi Negara sesuai dengan ketentuan peraturan perungang-undangan (Halim & Damayanti, 2007: 52).

2.1.2.2 Akuntabilitas Sebagai Suatu Konsep

Keberadaaan akuntabillitas sebagai suatu sistem sudah cukup lama, karena sejarah akuntablitas sudah dimulia sejak jaman Mesopotania tahun 4000 SM, yang pada saat itu sudah dikenal adannya hukum yang mewajibkan seorang mempertanggung jawabkan segala tindakan-tindakanya kepada pihak yang memberi wewenang. Untuk menyatakan keberadaan akuntabilitas sebagai suatu

sistem dan agar dapat memahami secara utuh perlu memperhatikan beberapa hal yaitu perkembangan, jenis, tantangan dan hambatan, lingkungan yang mempengaruhi terselenggarannya akuntabilitas (Halim & Damayanti, 2007: 84). 1. Perkembangan

Dalam akuntabilitas terkandung kewajiban untuk menyajikan dan melaporkan segala tindak-tanduk dalam kegiatannya terutama dibidang administrasi keuangan kepada pihak yang lebih tinggi ditasnya. Menurut Ghartey dalam Halim & Damayanti (2007: 85) akuntabilitas ditujukan untuk mencari jawaban terhadap pernyataan yang berhubungan dengan pelayanan apa, siapa, kepada siapa, milik siapa, yang mana, dan bagaimana, pertanyaan yang memerlukan jawaban tersebut antara lain, apa yang harus dipertanggungjawabkan, mengapa pertanggungjawaban harus diserahkan, kepada siapa pertanggungjawaban tersebut diserahkan, siapa yang bertanggungjawab terhadap berbagai kegiatan dalam masyarakat, apakah pertagungjawaban tersebut berjalan seiring dengan kewenangan yang memadai. Ada 4 (empat) dimensi yang membedakan akuntabilitas dengan yang lain (Halim & Damayanti, 2007: 85):

1. Siapa yang harus melakukan akuntabilitas 2. Kepada siapa dia berakuntabilitas

3. Apa standar yang digunakan untuk penilaian akuntabilitas 4. Nilai akuntabilitas itu sendiri

Dalam pengertian yang lebih luas, akuntabilitas pelayanan publik berarti pertanggungjawaban pegawai pemerintah kepada publik yang menjadi

konsumen pelayanannya. Bahwa pengendalian tidak akan efektif dan efisien bila tidak ditunjang dengan mekainisme akuntabilitas yang baik pula, demikian juga sebaliknya.

2. Jenis

Menurut H Soleh Dan Iqbal dalam Halim & Damayanti (2007) Akuntabilitas sepenuhnya merupakan sisi sikap dan watak kehidupan manusia yang memiliki akuntabilitas:

a. intern seseorang, akuntabilitas seseorang merupakan pertanggungjawaban orang tersebut kepada tuhannya, akuntabilitas seperti ini yang meliputi pertanggungjawaban mengenai segala sesuatu yang dialankannya yang hanya diketahui dan dipahami oleh dia sendiri

b. ekstern seseorang, adalah akuntabilitas orang tersebut kepada ligkungannya baik lingkungan formal maupun lingkungan masyarakat. 3. Hambatan

Banyak informasi yang diterima yag beraitan dengan terjadianya mall

administration, banyak korupsi, kolusi dan nepotisme, hal ini menunjukan

bahwa akuntabilitas tidak berjalan. Faktor-faktor yang menyebabkan tidak berjalanya akuntabilitas pada suatu Negara antaran lain situasi yang kurang pedulu terhadap hak-hak social, pegawai dengan standar gaji yang kurang, hidup yang materialitas, penurunan nilai-nilai moral dan budaya yang berkembang dalam masyarakat.

Yang mempengaruhi akuntabilitas suatu entitas meliputi lingkungan internal dan eksternal yang merupakan faktor yang membentuk, memperkuat dan memperlemah efektivitas pertanggungjawaban entitas atas wewenang dan tanggung jawab yang dilimpahkan kepadanya. Ciri-ciri akuntabiltas yang efektif adalah (Halim & Damayanti, 2007) :

a. Akuntabilitas harus utuh dan menyeluruh (dalam arti tanggungjawab terhadap tugas pokok dan fungsi instansi, serta program pembangunan yang dipercayakan kepadanya, termasuk pelayanan BUMN/BUMD yang berada dibawah wewenangnya).

b. Mencakup aspek yang menyeluruh mengenai aspk integritas keuangan, ekonomis, efisien dan prosedur.

c. Akuntabiltas merupakan bagian dari system manajemen untuk menilai kinerja maupun unit organisasi.

d. Akuntabilitas harus dibangun berdasarkan system informasi yang handal untuk menjamin keabsahan, akurasi, objektivitas, dan ketepatan waktu penyampaian informasi

e. Adanya penilaian yang efektif dan independen terhadap akuntabiitas suatu instansi.

f. Adanya tindak lanjut terhadap laporan penilaian atas akuntabilitas. 5. Hal Yang perlu di perhatikan

Plumptre (1981) dalam Halim & Damayanti (2007) dalam artikelnya

“Perspective Accountability in the Publik Sector” memberikan tuntutan untuk

a. Exemplary Leadership

Pemimpin yang sensitif , responsif dan akuntabel akan transparan kepada bawahannya maupun masyarakat sehingga untuk memenuhi kebutuhan tersebut dia akan memerlukan akuntabilitas yang dipraktikan mulai dari tingkat yang paling bawah.

b. Publik Debate

Sebelum kebijakan besar disahkan seharusnya dilakukan publik debate terlebih dahulu untuk mendapatkan hasil yang maksimal

c. Coordination

Koordinasi yang baik antara semua instansi pemerintah akan sangat baik bagi tumbuh berkembangnya akuntabilitas.

d. Autonomy

Pemerintah dapat melaksanakan kewajiban menurut caranya sendiri yang paling menguntungkan, paling efisien dan paling efektif bagi pencapaian tujuan organisasi

e. Explicitues and clarity

Standar evaluasi kierja harus diungkapkan secara nyta dan jelas sehingga dapat diketahui secara jelas apa yang harus diakuntabilitasikan

Tujuan dan makna dari akuntabilitas harus dikomunikasikan secara terbuka kepada semua pihak sehingga standar dan aturannya dapat diterima semua pihak

g. Negotiation

Harus dilakukan negosiasi nasional mengenai perbedaan tujuan dan sasaran tanggungjawab dan kewenangan setiap instansi pemerintah

h. Educational Compaign and Publikity

Perlu dibuat pilot proyek pelaksanaan akuntabilitas yang kemudian dikomunikasikan kepada seluruh masyarakat sehingga akan dapat diperoleh ekspektasi mereka dan bagaimana tanggapan mereka mengenai hal tersebut.

i. Feedback and evaluation

Agar akuntabilitas dapat terus menerus ditingkatkan dan disempurnakan maka perlu diperoleh informasi untuk mendapatkan umpan balik dari paa pembaca atau penerima akuntabilitas serta dilakkan evaluasi perbaikannya. j. Adaptation and recycling

Perubahan yang terjadi dimasyarakat akan mengakibatkan perubahan dalam akuntabilitas, sistem akunntabilitas harus terus menerus tanggap terhadap setiap yang terjadi dimasyarakat.

2.1.2.3 Dimensi akuntabilitas Publik

Menurut Ulum (2008: 41) yang dikutip dari trijuono (1999)dari sudut fungsional bahwa akuntabilitas terdiri dari lima tingkat yang berbeda yaitu :

1. Akuntabilitas atas pilihan-pilihan kebijakan

Terkait dengan pertanggungjawaban pemerintah, baik pusat maupun daerah atas kebijakan-kebijakan yang diambil pemerintah, baik pusat maupun daerah atas kebijakan-kebijakan yang diambil pemerintah terhadap DPR/D dan masyarakat luas.

2. Akuntabilitas Pencapaian tujuan

Terkait dengan pertimbangan apakah tujuan yang ditetapkan dapat dicapai atau tidak dan apakah telah mempertimbangkan alternatif program yang memberikan hasil yang optimal dan biaya yang minimal.

3. Akuntabilitas Pencapaian Kegiatan

Akuntabilitas pencapai kegiatan terkait dengan pertanggungjawaban keberhasilan maupun kegagalan pelaksanaan misi organisasi dalam mencapai tujuan-tujuan dan sasaran periodic.

4. Akuntabilitas Proses

Terkait dengan apakah prosedur yang digunakan dalam melaksanakan tugas sudah cukup baik dalam hal kecukupan sistem informasi akuntansi, sistem informasi manajemen, dan prosedur administrasi. Akuntabilitas proses termanifestasikan melalui pemberian pelayanan publik yang cepat, responsif, dan murah biaya. Pengawasan dan pemeriksaan terhadap pelaksanaan akuntabilitas proses dapat dilakukan misalnya dengan memeriksa ada tidaknya mark-up dan pungutan-pungutan lain diluar yang ditetapkan, serta sumber-sumber inefisiensi dan pemborosan yang menyebabkan mahalnya biaya pelayanan publik dan kelambanan pelayanan. Pengawasan dan pemeriksaan akuntabilitas proses juga

terkait dengan pemeriksaan terhadap proses tender untuk melaksanakan proyek-proyek publik. Yang harus dicermati dalam pemberian kontrak tender adalah proses tender telah dilakukan secara fair melalui compulsory competitive

tendering (CCT) ataukah dilakukan melalui pola korupsi, kolusi, dan nepotisme

(KKN).

5. Akuntabilitas atas jabatan yang diemban dan hukum peraturan perundang-undangan

Terkait dengan penghindaran penyalahgunaan jabatan (abuse of power) sedangkan akuntabilitas hukum (legal accountability) terkait dengan jaminan adanya kepatuhan terhadap hukum dan peraturan lain yang diisyaratkan dalam penggunaan sumber daya publik.

2.2 Penelitian Terdahulu

Adapaun berberapa penelitian terdahulu terkait dengan pengaruh audit kinerja terhadap akuntabiblitas yang menjadi acuan peneliti dalam menyusun skripsi ini, diatarannya adalah:

1. Penelitian dari Kristianto (2011) dengan judul pengaruh aksesibilitas laporan keuangan dan audit kinerja terhadap akuntabilitas publik (studi pada pemerintah kota Bandung). Hasil penelitian ini menunjukkan bahwa aksesibilitas laporan keuangan, audit kinerja dan akuntabilitas publik pada pemerintah kota bandung secara keseluruhan termasuk dalam kriteria baik, dari seluruh indikator yang menjelaskan tentang aksesibilitas laporan keuangan, audit kinerja dan akuntabilitas publik itu sendiri. Aksesibilitas

laporan keuangan, audit kinerja berpengaruh signifikan terhadap akuntabilitas publik.

2. Penelitian Rahayu (2011) tentang pengaruh audit kinerja sektor publik dan pengawasan fungsional terhadap akuntabilitas publik (Pada SKPD Di Pemerintah Kota Cimahi). Hasil dari penelitian ini menunjukkan bahwa terdapat hubungan yang kuat antara audit kinerja dan pengawasan fungsional dengan akuntabilitas publik. Sedangkan koefisien determinasi menunjukkan bahwa secara bersama-sama audit kinerja dan pengawasan fungsional memberikan sumbangan terhadap variabel terikat (akuntabilitas publik) sebesar 59,40%.

Untuk lebih jelasnya berikut ini tabel yang berisi rangkuman penelitian terdahulu yang menjadi acuan penulis yaitu sebagai berikut:

Tabel 2: Penelitian terdahulu

No Nama Judul Variabel Penelitan Hasil penelitian

1. Kristianto (2011)

Pengaruh aksesibilitas laporan keuangan dan audit kinerja terhadap akuntabilitas publik (studi pada pemerintah kota Bandung)

Aksesibilitas laporan keuangan, audit kinerja, akuntabilitas publik)

Hasil penelitian ini menunjukkanbahwa aksesibilitas laporan keuangan, audit kinerja dan akuntabilitas publik pada pemerintah kota bandung secara keseluruhan termasuk dalam kriteria baik, dari seluruh indikator yang menjelaskan tentang aksesibilitas laporan keuangan, audit kinerja dan akuntabilitas publik itu sendiri. Aksesibilitas laporan keuangan, audit kinerja berpengaruh signifikan terhadap akuntabilitas publik.

2. Rahayu (2011)

Pengaruh audit kinerja sektor publik dan pengawasan fungsional terhadap akuntabilitas publik (Pada SKPD Di Pemerintah Kota Cimahi) Audit kinerja, pengawasan fungsional dan akuntabilitas

Hasil dari penelitian ini menunjukkan bahwa terdapat hubungan yang kuat antara audit kinerja dan pengawasan fungsional dengan akuntabilitas publik. Sedangkan koefisien determinasi menunjukkan bahwa secara bersama-sama audit kinerja dan pengawasan fungsional memberikan sumbangan terhadap variabel terikat (akuntabilitas publik) sebesar 59,40%.

3 Hudana (2011)

Pengaruh audit kinerja sektor publik dan Independensi auditor terhadap akuntabilitas Publik (survey pada dinas pemerintah kota bandung).

Audit kinerja, independensi auditor dan akuntabilitas publik

Hasil dari penelitian secara simultan menunjukkan bahwa audit kinerja sektor publik dan independensi auditor berpengaruh signifikan terhadap akuntabilitas publik

pada Dinas Pemerintah Kota Bandung sebesar 68,3% tingkat keterkaitannya, dan penelitian secara parsial antara audit kinerja sektor publik terhadap akuntabilitas publik sebesar 24.2% sedangkan pengaruh independensi auditor terhadap akuntabilitas publik sebesar 37.6%

2.3 Kerangka Pemikiran

Untuk Menjamin dilakukannya pertanggung jawaban pemerintah, baik pusat maupun daerah maka diperlukan reformasi sistem pemeriksaan dari

conventional audit menuju valuer for money audit. Jika dalam pemeriksaan yang

konvensional limgkup pemeriksaan hanya sebatas audit terhadap keuangan dan kepatuhan, maka dalam pendekatan baru ini selain audit keuangan dan kepatuhan juga dilakukan audit kinerja pemerintah daerah. Audit kinerja meliputi audit ekonomi dan efisiensi yang sering disebut audit manajemen, dan audit efektifitas atau yang sering disebut program audit, (Mardiasmo, 2004: 229).

Audit kinerja adalah pemeriksaan terhadap entitas pemerintah atas kinerja, program/kegiatan yang telah dilakukan oleh pemerintah sesuai dengan target yang telah ditetapkan, kepatuhan terhadap peraturan perundang-undangan yang berlaku, membandingkan antara hasil dengan tujuan yang telah ditetapkan sebelumnya serta mengkomunikasikan hasilnya kepada publik.

Sebagaimana diatur dalam SAP yang di kutip oleh Mardiasmo (2004: 234), audit kinerja mencakup audit tentnag ekonomi, efisiensi dan efektivitas program. Audit tentang ekonomi dan efisiensi bertujuan untuk menentukan apakah 1) suatu entitas telah memperoleh, melindungi dan menggunakan sumber dayanya (Seperti Karyawan, gedung, ruang dan peralatan kantor) secara hemat dan efisiensi; 2) penyebab ketidakhematan dan ketidakefisienan; 3) entitas tersebut telah mematuhi peraturan perundang-undangan yang berkaita dengan kehematan dan efisien. Sedangkan audit program, mencakup pemantauan 1) tingkat pencapaian hasil program yang diinginkan atau manfaat yang telah

ditetapkan oleh undang-undang atau badan lain yang berwenang; 2) efektivitas kegiatan entitas, pelaksanaan program, kegiatan atau fungsi instansi yang bersangkutan; 3) apakah entitas yang di audit telah mentaati peraturan perundang-undangan yang berkaitan dengan pelaksanaan program/kegiatan.

Tujuan Utama dari VFM audit atau audit kinerja tersebut tidak lain adalah untuk menigkatkan akuntabilitas lembaga sektor publik. Akuntabilitas publik adalah kewajiban pemerintah untuk memberikan informasi dan mengungkapkan segala kegitan dan hasil dari kegiatannya kepada masyarakat atau publik melalui lembaga perwakilan. Dimensi akuntabilitas yang harus dipenuhi oleh organisasi publik antara lain Akuntabilitas terhadap hukum dan peraturan perundang-undangan, Akuntabilitas terhadap jabatan yang diemban, Akuntabilitas terhadap prosedur ,proses,dan pelakasanaan kegiatan, Akuntabilitas program kegiatan, Akuntabilitas atas pilihan-pilihan kebijakan yang telah dibuat, (Mardiasmo, 2004).

Tuntutan dilaksankannya VFM audit atau audit kinerja tersebut mendesak seiring dengan adanya perubahan tatanan politik, ekonomi dan sosial di Indonesia. Pelaksanaan audit kinerja yang memadai akan menunjang pelaksanaan akuntabilitas karena dengan dilakukanya audit kinerja pada lingkungan pemerintah dapat member jaminan bahwa dana telah dikelola secara value for money. Berdasarkan teori dan penelitian terdahulu yang telah dijelaskan, maka kerangka pikir dalam penelitian ini dapat di Gambarkan sebagai berikut:

Gambar 1: Kerangka Pemikiran

2.4 Hipotesis Penelitian

Berdasarkan penjelasan pada kerangka pemikir diatas maka hipotesis dalam penelitian ini dapat dirumuskan yaitu diduga terdapat pengaruh pelaksanaan audit kinerja terhadap akuntabilitas publik pada inspektorat Provinsi Gorontalo

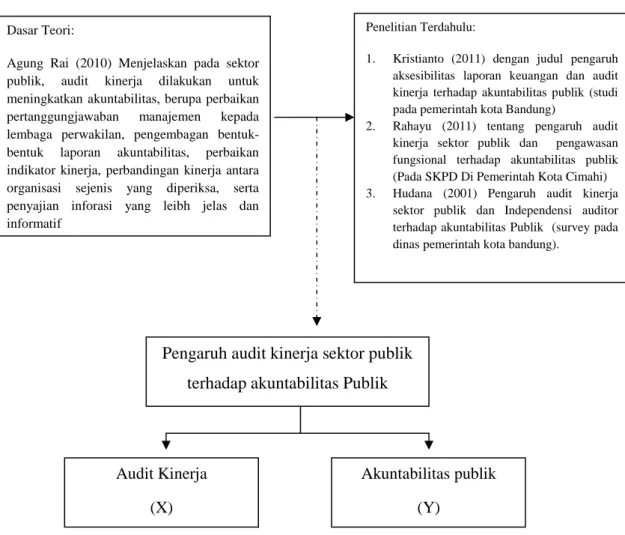

Dasar Teori:

Agung Rai (2010) Menjelaskan pada sektor publik, audit kinerja dilakukan untuk meningkatkan akuntabilitas, berupa perbaikan

pertanggungjawaban manajemen kepada

lembaga perwakilan, pengembagan bentuk-bentuk laporan akuntabilitas, perbaikan indikator kinerja, perbandingan kinerja antara organisasi sejenis yang diperiksa, serta penyajian inforasi yang leibh jelas dan informatif

Penelitian Terdahulu:

1. Kristianto (2011) dengan judul pengaruh aksesibilitas laporan keuangan dan audit kinerja terhadap akuntabilitas publik (studi pada pemerintah kota Bandung)

2. Rahayu (2011) tentang pengaruh audit kinerja sektor publik dan pengawasan fungsional terhadap akuntabilitas publik (Pada SKPD Di Pemerintah Kota Cimahi) 3. Hudana (2001) Pengaruh audit kinerja

sektor publik dan Independensi auditor terhadap akuntabilitas Publik (survey pada dinas pemerintah kota bandung).

Pengaruh audit kinerja sektor publik terhadap akuntabilitas Publik

Akuntabilitas publik (Y)

Audit Kinerja (X)