100

Volume 1, Nomor 3, Desember 2020

Pengaruh Kompetensi Terhadap Kinerja Auditor

Pada Inspektorat Jenderal Kementerian Pertanian

Safrizal

1, Pandoyo

2, Neli Marita

313Sekolah Tinggi Ilmu Ekonomi Pengembangan Bisnis dan Manajemen Jakarta

2Institut Ilmu Sosial dan Manajemen STIAMI

ABSTRACT

The purpose of this research is to find out the influence of competence on the Inspectorate General of the Ministry of Agriculture, which consists of Motives (Desire), Traits (Physical Characteristics), Self-Concept (attitude), Skills (ability), Knowledge. And to analyze the quality of the examination process, skills, (abilities). This research was conducted in the office of inspectorate general of the Ministry of Agriculture South Jakarta with a sample of 50 people taken proportionate Stratified Random Sampling Research method used in this research is descriptive research method. Data analysis used is descriptively quantitated to explain research data and research description, while to analyze quantitative data using calculation formula SPSS. The results of the study proved that simultaneously the results of this study proved the alleged hypothesis H0 was rejected and H1 accepted that what the authors did was found for

correlation analysis obtained r = 0.835, for the Determinant Coefficient obtained 69.7%. As for the test – t obtained the result of t calculate > t table = 5,398 > 2,021. Then Ho is rejected and Ha is accepted. Based on the results of the study found that there is a significant influence of competence on the performance of auditors in the Inspectorate General of the Ministry of Public Works.

Keywords: Auditor Competence, Auditor Performance, Ministry of Agriculture PENDAHULUAN

Berbagai perubahan yang terjadi beberapa tahun terakhir ini memberikan pengaruh yang signifikan terhadap profesi auditor. Perkembangan teknologi, masyarakat pemakai jasa yang semakin sadar akan kepentingannya, serta peraturan pemerintah yang memberikan konsekuensi terhadap akuntabilitas publik telah banyak mengubah tujuan, fokus, serta pendekatan audit. Akibatnya, profesi audit kini tidak hanya sekedar melakukan audit, tetapi juga memberikan kepastian/penjaminan dan kegiatan konsultasi untuk penyelesaian masalah, dan dari sekedar berfokus pada pendekatan berbasis risiko. Perubahan ini memberikan pengaruh tidak hanya bagi auditor eksternal tetapi juga bagi auditor internal.

Auditor internal membantu suatu organisasi dalam mencapai tujuannya melalui pendekatan sistematis dan disiplin untuk mengevaluasi dan memperbaiki efektivitas proses tata kelola organisasi, pengendalian, dan manajemen risiko selain bertanggung jawab kepada pimpinan instansi pengawasan yang bersangkutan sesuai dengan peraturan perundang-undangan, juga memiliki tanggung jawab profesi dan kewajiban moral kepada masyarakat pekamai jasa sesuai standar yang berlaku umum. Untuk menjabat sebagai auditor, setiap Pegawai Negeri Sipil wajib memenuhi persyaratan jasmani tertentu dan wajib memiliki kompetensi dasar bersikap dan berprilaku yang akan menjamin bahwa auditor tersebut memiliki kemampuan untuk dapat melaksanakan setiap penugasan yang menjadi tanggung jawabnya. Untuk dapat melaksanakan penugasan pengawasan sesuai dengan jenjang jabatannya, auditor wajib memiliki kompetensi teknis pengawasan. Selanjutnya aparat pengawasan perlu semakin diberdayakan dengan meningkatkan pengetahuan dan ketrampilan, profesionalisme, integritas dan independensi terkait

101

Volume 1, Nomor 3, Desember 2020

dengan paradigma bagi Aparatur Pengawasan Internal Pemerintah (APIP) yang harus dapat memainkan perannya secara simultan.Inspektorat Jenderal Kementerian Pertanian adalah salah satu unsur pengawasan dan pengendalian internal pada satuan kerja yang berfungsi melakukan penilaian independen atas pelaksanaan tugas dan fungsi instansi pemerintah, lingkup pengaturan pengawasan intern mencakup lingkup tugas, kompetensi sumber daya manusia, kode etik, standar audit dan pelaporan sesuai dengan paradigma baru pengawasan. Sebagaimana amanah yang diemban oleh Aparat Pengawasan Internal Kementerian / Lembaga dalam hal ini Auditor pada lembaga APIP (Inspektorat Jenderal Kementerian Pertanian) maka ada tuntutan lebih jauh untuk melaksanakan amanah tersebut. Tuntutan ini terkait dengan kriteria referensi atau keuanggulan dalam melaksanakan tugas mengaudit. Auditor yang diharapkan dalam menjalankan fungsinya sebagai pemeriksa senantiasa meningkatkan keahlian dan kemampuan agar sesuai dengan kriteria dan kompetensi yang diharapkan. Sebagaimana diketahui bahwa auditor Inspektorat Jenderal Kementerian Pertanian sebagian besar adalah pemeriksa secara otomatis dapat diangkat menjadi pejabat fungsional auditor cukup dengan mengikuti diklat matrikulasi. Artinya seorang pemeriksa secara otomatis dapat diangkat menjadi pejabat fungsional auditor dengan syarat harus mengikuti diklat yang diadakan di Pusdiklat BPKP tanpa harus mengikuti ujian sertifikasi sudah dianggap memenuhi syarat sebagai pejabat fungsional auditor dengan jenjang jabatan sesuai dengan ijazah formal yang dimilikinya. Walaupun sama-sama telah memiliki sertifikat auditor namun kemampuannya tidak standar. Hal ini sesuai dengan Peraturan MENPAN PER/05/M.PAN/03/2008 Tentang Standar Audit Aparat Pengawasan Intern, peraturan MENPAN PER/04/M.PAN/03/2008 Tentang Kode Etik (APIP) mengenai prinsip-prinsip perilaku auditor dan aturan perilaku. Juga diperkuat dengan Peraturan Kepada Badan Pengawasan Keuangan dan Pembangunan Nomor:PER-211/JF/2010 Tentang Standar Kompetensi Auditor. Auditor wajib memenuhi standar kompetensi yang dipersyaratkan untuk dapat melaksanakan tugas pengawasan sesuai dengan jenjang jabatannya. Auditor senantiasa mempertahankan kompetensi mereka melalui pendidikan dan pelatihan professional berkelanjutan guna menjamin kompetensi yang dimiliki sesuai dengan kebutuhan organisasi dan perkembangan lingkungan pengawasan.

Standar kompetensi auditor menjelaskan ukuran kemampuan minimal yang harus dimiliki auditor yang mencakup aspek pengetahuan, keterampilan,/keahlian, dan sikap perilaku untuk dapat melakukan tugas-tugas dalam jabatan fungsional auditor dengan hasil baik. Untuk lebih meningkatkan kemampuan seorang auditor professional outputnya harus dapat dipercaya oleh masyarakat pengguna jasa profesi tersebut. Untuk memenuhi maksud tersebut telah diciptakan suatu ukuran minimal yang harus dipenuhi oleh seorang auditor agar hasil laporan audit dapat dipercaya oleh masyarakat.

Seorang auditor harus memiliki kemampuan dalam rangka mempertahankan profesionalismenya guna memenuhi standar kompetensinya, agar benar-benar dapat dikatakan sebagai profesionalisme auditor. Dan untuk menjadi auditor Kementerian Pertanian yang kompeten tidak mudah karena harus memahami standar dan kriteria yang digunakan dalam melakukan pemeriksaan.

Berdasarkan pengamatan penulis di Inspektorat Jenderal Kementerian Pertanian terdapat gejala permasalahan mengenai kompetensi dan kinerja auditor sebagai berikut: (1) Masih terbatasnya tenaga dan tingkat kemampuan pejabat fungsional auditor; (2) Masih ada yang menyalahgunakan kewenangannya sebagai auditor; dan (3) Fungsi pemeriksaan intern belum

102

Volume 1, Nomor 3, Desember 2020

melaksanakan fungsinya secara optimal karena adanya tumpang tindih pelaksanaan pemeriksaan intern yang dilakukan beberapa pegawai.TINJAUAN LITERATUR

Auditor harus pula mempunyai sikap yang independen. Sekalipun auditor adalah ahli, apabila tidak mempunyai sikap independen dalam mengumpulkan informasi akan tidak ada artinya, sebab informasi yang digunakan untuk mengambil keputusan haruslah tidak bias. Tahap terakhir setelah selesai dalam melakukan pemeriksaan adalah penyusunan laporan audit yang merupakan alat penyampaian informasi kepada para pemakai laporan.

kompetensi adalah kemampuan seseorang dalam melaksnakan suatu aktifitas. Kemampuan itu merujuk pada karakteristik, baik yang bersipat dasar, prilaku, keterampilan maupun pengetahuan dengan tingkat kemampuan yang dapat berubah-ubah. Perubahan tersebut bergantung pada seberapa jauh keterampilan, prilaku dan pengetahuan tersebut di asah. Apabila seorang yang sudah menguasai standar kompetensi hingga tingkatan yang tinggi secara terus menerus, sudah masuk kedalam kategori orang yang berkompetensi dibidang tugas tersebut.

Keberhasilan suatu organisasi baik besar maupun kecil dalam mencapai tujuannya bukan semata-mata ditentukan oleh sumber daya alam yang dimiliki tetapi ditentukan oleh kinerja pegawai dalam melaksanakan dan menyelesaikan setiap tugas dan pekerjaan yang diberikan dalam upaya pencapaian tujuan tersebut.

Faktor-faktor penentu yang mempengaruhi kinerja pegawai adalah faktor individu dan faktor lingkungan kerja organisasi. Dengan kata lain tanpa adanya konsentrasi yang baik dari individu dalam bekerja, maka mimpi pimpinan mengharapkan mereka dapat bekerja produktif dalam mencapai tujuan organisasi. Berdasarkan tinjauan pustaka yang telah di uraiakan di atas, secara sistematis kerangka pemikiran dapat digambarkan sebagai berikut :

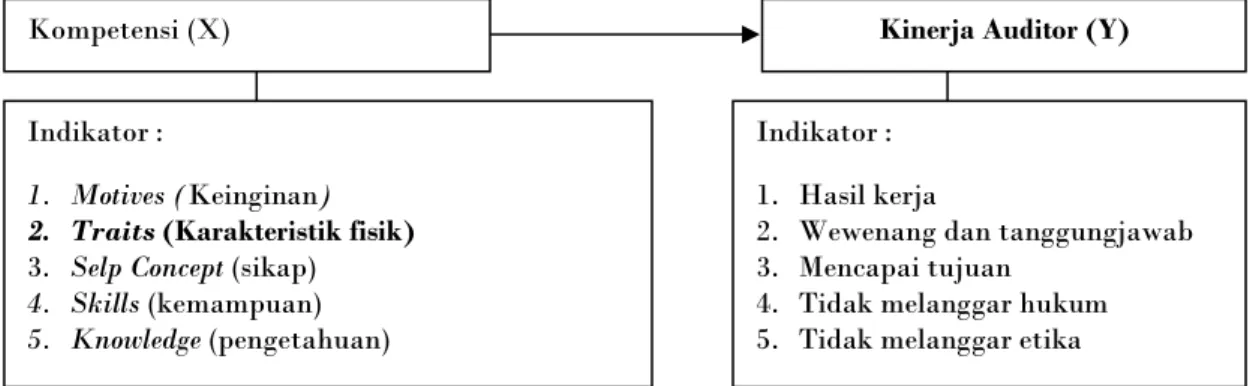

Gambar 1. Kerangka Pemikiran

Sumber: Spencer (2003, h.11) Sumber: Suyadi Prawirosentono (2007, h.2)

METODE PENELITIAN

Penelitian ini dilaksanakan di kantor Inspektorat Jenderal Kementerian Pertanian. Jalan Harsono RM - Ragunan, Jakarta Selatan. Penelitian dilaksanakan selama 5 (lima) bulan terhitung mulai bulan Oktober 2013 sampai dengan bulan Februari 2014. Menurut Sedarmayanti (2008, h.150), Sampel adalah sebagian dari populasi dan ditentukan berdasarkan karakteristik populasi dengan pengambilan yang representatif. Sementara itu untuk menentukan ukuran (jumlah) sampel, penulis menggunakan pendapat yang dikemukakan oleh Suharsimi Arikunto (2007, h.112) yaitu apabila objek atau populasinya kurang dari 100, lebih baik diambil semua sehingga

Kompetensi (X) Kinerja Auditor (Y)

Indikator : 1. Hasil kerja

2. Wewenang dan tanggungjawab 3. Mencapai tujuan

4. Tidak melanggar hukum 5. Tidak melanggar etika Indikator :

1. Motives (Keinginan)

2. Traits (Karakteristik fisik) 3. Selp Concept (sikap)

4. Skills (kemampuan) 5. Knowledge (pengetahuan)

103

Volume 1, Nomor 3, Desember 2020

penelitiannya merupakan penelitian populasi, selanjutnya apabila objeknya besar dapat diambil antara 10% sampai dengan 15% atau 20% sampai 25% atau lebih”. Setidaknya dilihat dari kemampuan peneliti dilihat dari waktu, tenaga dan dana. Sempit luasnya wilayah pengamatan dari setiap subyek karena hal ini menyangkut banyak sedikitnya data. Berdasarkan pendapat tersebut di atas, penulis menentukan jumlah sampel yang diambil adalah sebanyak 31,2 % dari populasi, yaitu 31,2 % x 160 = 50 orangHASIL PENELITIAN DAN PEMBAHASAN

Untuk mengetahui hasil perhitungan statistik pengaruh kompetensi (X) terhadap kinerja auditor(Y) dengan program SPSS adalah sebagai berikut :

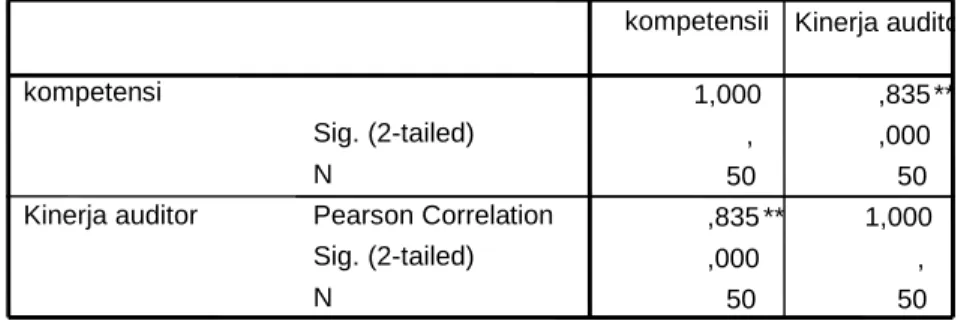

Dari tabel tersebut diatas dapat diketahui nilai koefisien korelasi (rho) antara kompetensi (X) dengan kinerja auditor (Y) sebesar 0,835 sehingga nilai ini mencerminkan bahwa antara kompetensi (X) dengan kinerja auditor(Y) menyatakan adanya tingkat korelasi yang sangat kuat. Setelah koefisien korelasi diketahui sebesar 0,835 maka untuk mengetahui berapa besarnya variabel kompetensi (X) dalam mempengaruhi variabel kinerja auditor (Y), dapat diukur dengan variabilitas (determinasi). Seperti terlihat pada tabel dibawah ini :

Berdasarkan hasil perhitungan variabilitas (determinasi) di atas terdapat kesimpulan bahwa pengaruh kompetensi terhadap kinerja auditor sebesar 69,7 %, sedang kan sisanya 30,3 % dipengaruhi faktor-faktor atau variabel-variabel lain yang tidak dibahas dalam penelitian ini.

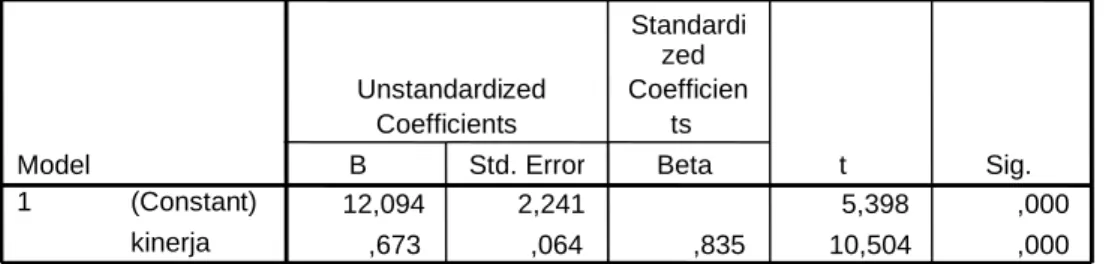

Untuk mengetahui keberartian atau signifikansi pengaruh kompetensi (X) terhadap kinerja auditor (Y), nilai thitung yang diperoleh perlu terlebih dahulu dibandingkan dengan nilai ttabel.

Hipotesis dalam penelitian ini adalah :

Ho : b1 = 0 : Tidak terdapat pengaruh yang signifikan kompetensi terhadap kinerja auditor. H1: b1 # 0 : Terdapat pengaruh yang signifikan kompetensi terhadap kinerja auditor.

Model Summary ,835a ,697 ,691 2,1148 Model 1 R R Square Adjusted R Square Std. Error of the Estimate

Predictors: (Constant), kinerja auditor a. Correlations 1,000 ,835** , ,000 50 50 ,835** 1,000 ,000 , 50 50 Pearson Correlation Sig. (2-tailed) N Pearson Correlation Sig. (2-tailed) N kompetensi Kinerja auditor

kompetensii Kinerja auditor

Correlation is significant at the 0.01 level (2-tailed). **.

Tabel 1. Koefisien Korelasi

104

Volume 1, Nomor 3, Desember 2020

Jika nilai t

hitung> t

tabel, maka Ho ditolak dan H

1diterima.

Dari hasil pengolahan data pada tabel diatas diperoleh nilai thitung sebesar 5,398 sedangkan

nilai ttabel dengan taraf (signifikan) = 5 % (0,05) adalah sebesar 2,021. Dengan demikian, jika

dibandingkan antara nilai thitung (5,398) dan nilai ttabel (2,021), maka nilai thitung lebih besar daripada

nilai ttabel. Ini berarti hipotesis nol (Ho) yang berbunyi: tidak terdapat pengaruh yang signifikan

kompetensi terhadap kinerja auditor “ditolak”; dan hipotesis alternatif (H1) yang berbunyi:

terdapat pengaruh yang signifikan kompetensi terhadap kinerja auditor “diterima”. Berdasarkan uji hipotesis tersebut maka terbukti bahwa terdapat pengaruh yang signifikan kompetensi terhadap kinerja auditor pada Inspektorat Jenderal Kementerian Pertanian.

SIMPULAN

Berdasarkan dari hasil penelitian yang penulis lakukan, maka dapat disimpulkan bahwa pengaruh kompetensi terhadap kinerja auditor adalah sebesar 69,7 %, ynag sisanya sebesar 30,3 % dipengaruhi variabel lainnya yang tidak diteliti. Analisis korelasi diperoleh r sebesar 0,835 yang berarti bahwa antara 2 (dua) variabel tersebut terdapat hubungan yang sangat kuat, dan untuk Uji – t diperoleh thitung > ttabel = 5,398 > 2,021. Maka Ho ditolak dan Ha diterima. Berdasarkan hasil

kesimpulan tersebut di atas, kemudian disarankan, agar Kompetensi auditor dipertahankan dalam meningkatkan kinerjanya. Kinerja auditor lebih ditingkatkan untuk melaksanakan tugas pokok dan fungsi Inspektorat Jenderal Kementerian Pertanian.

DAFTAR PUSTAKA

Aisyah, W. U., Salim, F., & Sofyan, M. (2019). The Influence of Service Quality and Price on the Interest of Commuterline KRL Passengers. Ilomata International Journal of Management,

1(1), 13-18. Diambil kembali dari

https://www.ilomata.org/index.php/ijjm/article/view/29/29

Amelia, S., Salamah, H., & Sofyan, M. (2019). Effect of Marketing Strategy and Service Quality Against the Decisions of Parents. Ilomata International Journal of Management, 1(1), 31-37. Diambil kembali dari https://www.ilomata.org/index.php/ijjm/article/view/31/31

Arikunto, S. (2010). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: PT Bina Aksara. Armala, S., & Pandoyo. (2020). Implementasi PP No.90 Tahun 2010 Tentang Penyusunan Rencana

Kerja Dan Anggaran Kementerian Negara/Lembaga Pada Direktorat Bandar Udara Direktorat Jenderal Perhubungan Udara. EMBISS: Jurnal Ekonomi, Manajemen, Bisnis,

Coefficientsa 12,094 2,241 5,398 ,000 ,673 ,064 ,835 10,504 ,000 (Constant) kinerja Model 1 B Std. Error Unstandardized Coefficients Beta Standardi zed Coefficien ts t Sig.

Dependent Variable: kompetensi a.

105

Volume 1, Nomor 3, Desember 2020

dan Sosial, 1(1), 11-21. Diambil kembali dari https://embiss.com/index.php/embiss/article/view/2/2

Basuki, S. (2010). Metode Penelitian. Jakarta: Penaku.

Carlina, M., & Pandoyo. (2020). Studi Kelayakan Bisnis Tour & Travel Pada PT. Indoloka Wisata Mandiri. Jurnal Ilmu Administrasi Publik dan Bisnis, 1(2), 59-79. Diambil kembali dari http://edu-business.org/index.php/JIAPB/article/view/11/16

Harimurti, C. (2018). Model Peningkatan Kinerja Sistem Logistik yang Efektif dan Efisien. Jurnal

Logistik Indonesia, 1(1), 46-67. Diambil kembali dari http://ojs.stiami.ac.id/index.php/logistik/article/view/127/112

Husnan, S., & Muhammad, S. (2000). Studi Kelayakan Proyek (4th ed.). Yogyakarta: UPP AMP YKPN.

Iskandar, D. S., & Pandoyo. (2020). Pengaruh Insentif Terhadap Prestasi Kerja Karyawan Pada PT. Aplikanusa LintasartaJakarta Selatan. Jurnal Ilmu Administrasi Publik dan Bisnis,

1(2), 32-38. Diambil kembali dari http://edu-business.org/index.php/JIAPB/article/view/8/13

Kasmir. (2015). Analisis Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Maria, P., & Pandoyo. (2020). Pengaruh Atribut Halal Terhadap Keputusan Pembelian Kosmetik Wardah. EMBISS: Jurnal Ekonomi, Manajemen, Bisnis, dan Sosial, 1(1), 40-47. Diambil kembali dari https://embiss.com/index.php/embiss/article/view/6/6

Mathis, R. L., & Jackson, J. H. (2009). Manajemen Sumber Daya Manusia (Vol. 2). Jakarta: Salemba Empat.

Pandoyo. (2016). THE EFFECT OF AUDITOR COMPETENCE, INDEPENDENCE, AUDIT EXPERIENCE, ORGANIZATIONAL CULTURE AND LEADERSHIP AGAINST AUDITOR PROFESSIONALISM AND ITS IMPLICATION ON AUDIT QUALITY.

International Journal of Advanced Research, 4(5), 1632-1646. Diambil kembali dari

https://www.journalijar.com/article/8793/the-effect-of-auditor-competence,- independence,-audit-experience,-organizational-culture-and-leadership-against-auditor-professionalism-and-its-implication-on-audit-quality./

Pandoyo, & Sofyan, M. (2018). Metodologi Penelitian Keuangan dan Bisnis: Teori dan Aplikasi

Menggunakan Software Olah Data Eviews 9. Bogor: IN-MEDIA.

Prasetiyani, E., & Sofyan, M. (2020). Bankruptcy Analysis Using Altman Z-Score Model and Springate Model In Retail Trading Company Listed In Indonesia Stock Exchange. Ilomata

International Journal of Tax and Accounting, 1(3), 139-144. Diambil kembali dari

https://www.ilomata.org/index.php/ijtc/article/view/98/63

Prasetyo, A., Andayani, E., & Sofyan, M. (2020). Pembinaan Pelatihan Pembukuan Laporan Keuangan Terhadap Wajib Pajak UMKM Di Jakarta. EMBISS: Jurnal Ekonomi,

Manajemen, Bisnis, dan Sosial, 1(1), 34-39. Diambil kembali dari https://embiss.com/index.php/embiss/article/view/5/5

Rachmawaty, W., & Pandoyo. (2020). Pengaruh Remunerasi Terhadap Kinerja Pegawai Pada Biro Umum Sekretariat Jenderal Kementerian Perhubungan. EMBISS: Jurnal Ekonomi,

Manajemen, Bisnis, dan Sosial, 1(1), 1-10. Diambil kembali dari https://embiss.com/index.php/embiss/article/view/1/1

106

Volume 1, Nomor 3, Desember 2020

Rulandari, N. (2017). The Effect of Supervision and Professionalism on Staff Performance at TheOffice of Social Affairs In East Jakarta Administrative City. 7(2), 184-192. Diambil kembali dari https://www.ijhssnet.com/journals/Vol_7_No_2_February_2017/25.pdf

Rulandari, N., & Sudrajat, A. (2017). Financial Ratio (Altman Z score) with Statistic Modelling.

International Journal of Scientific Research in Science and Technology, 3(6), 341-344. Diambil

kembali dari https://d1wqtxts1xzle7.cloudfront.net/54472611/1354.pdf?1505823488=&response- content-disposition=inline%3B+filename%3DFinancial_Ratio_Altman_Z_score_with_Stat.pdf& Expires=1601681702&Signature=cuI9vVwrnkUZqVgocbIpqnrC7wBjcGScPXnSyjMW3-94dNQts~-iyeRgljeTEzc

Sartono, A. (2010). Manajemen Keuangan Teori dan Aplikasi (Vol. 4). Yogjakarta: BPFE.

Septya, P. R., Taufik, P. A., & Yusuf, Z. (2019). The Effect of Service Quality and Marketing Programs on Third Party Funds. 1(1), 8-12. Diambil kembali dari https://www.ilomata.org/index.php/ijjm/article/view/28/28

Singarimbun, M., & effendi, S. (2005). Metode Penelitian Survey. Jakarta: Pustaka LPJES.

Sofyan, M. (2016). Pengaruh Suku Bunga Kredit Modal Kerja, Capital Adequacy Ratio dan Loan to Deposit Ratio terhadap Kredit Modal Kerja Bank Perkreditan Rakyat (Studi Kasus Pada BPR Di Kabupaten Provinsi Jawa Timur Tahun 2010–2015). Ekonomika, 9(2),

131-137. Diambil kembali dari

https://d1wqtxts1xzle7.cloudfront.net/50996012/Pengaruh_Suku_Bunga_Kredit_Modal_ Kerja__CAR__dan_LDR_Terhadap_Kredit_Modal_Kerja.pdf?1482315909=&response-

content-disposition=inline%3B+filename%3DPengaruh_Suku_Bunga_Kredit_Modal_Kerja_C.p df&Expires=16087959

Sofyan, M. (2016). Sistem Pengendalian Intern Pengelolaan Pajak Restoran Dalam Meningkatkan Pendapatan Asli Daerah (PAD) Kota Bogor. Jurnal Eksekutif, 13(1), 59-77. Diambil

kembali dari

https://d1wqtxts1xzle7.cloudfront.net/47285180/SISTEM_PENGENDALIAN_INTERN _PENGELOLAAN_PAJAK_RESTORAN_DALAM_MENINGKATKAN_PENDAPAT AN_ASLI_DAERAH_PAD_KOTA_BOGOR.pdf?1468725408=&response-content-disposition=inline%3B+filename%3DSISTEM_PENGENDALIAN_INTERN_PENG Sofyan, M. (2019). ANALYSIS FINANCIAL PERFORMANCE OF RURAL BANKS IN

INDONESIA. International Journal of Economics, Business and Accounting Research

(IJEBAR), 3(3), 255-262. doi:10.29040/ijebar.v3i03.588

Sofyan, M. (2019). Community Satisfaction of the Urban Flood Control System Improvement Project (UFCSI). Ilomata International Journal of Social Science, 1(1), 29-34. Diambil kembali dari https://www.ilomata.org/index.php/ijss/article/view/36/35

Sofyan, M. (2019). Faktor-Faktor Yang Mempengaruhi Profitabilitas Bank Perkreditan Rakyat (BPR) di Provinsi Jawa Timur. Jurnal Inspirasi Bisnis Dan Manajemen, 3(1), 63-76. doi:10.33603/jibm.v3i1.2093

Sofyan, M. (2019). Rasio Keuangan Untuk Menilai Kinerja Keuangan. Akademika, 17(2), 115-121. Diambil kembali dari http://jurnal.stieimalang.ac.id/index.php/JAK/article/view/173/97

107

Volume 1, Nomor 3, Desember 2020

Sofyan, M., Soleh, Tjijptadi, & Sutisna, D. (2020). Analysis of Scholarship Program forStrengthening the Reforming Institution BPKP. Ilomata International Journal of Social

Science, 1(2), 77-81. Diambil kembali dari https://www.ilomata.org/index.php/ijss/article/view/88/52

Syamsuddin. (2009). Manajemen Keuangan Perusahaan. Jakarta: PT. Raja Grafindo Persada. Umar, H. (2009). Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: Rajawali Persada. Utomo, B. N., Widjaja, E., Suharyanto, B., Erlambang, Y. P., & Sofyan, M. (2020). Level Adoption

of Feed and Organic Fertilizer Technology Based on By Products of Oil Palm Plantation Industry in Lamandau District, Central Kalimantan. Ilomata International Journal of

Social Science, 1(4), 196-207.

Windiarti, W., & Sofyan, M. (2018). ANALISIS EFEKTIVITAS PENERIMAAN PAJAK BUMI DAN BANGUNAN KOTA DEPOK. JURNAL ILMIAH EKBANK, 1(2), 29-39. Diambil kembali dari http://www.jurnal.akptahuna.ac.id/index.php/ekbank/article/view/9/7