1

PENGARUH EFISIENSI MODAL KERJA, LIKUIDITAS, DAN SOLVABILITAS TERHADAP PROFITABILITAS

(Studi Pada Perusahaan Farmasi yang Terdaftar di BEI Periode 2007-2011)

Farahiyah Sartika

Fakultas Ekonomi dan Bisnis, Universitas Brawijaya Jl. Martorejo 52 Batu

silent.angelz23@gmail.com

Dosen Pembimbing: Dra. Juni Herawati, MM.

Abstract

This study aims to determine the effect of the efficiency of working capital (working capital turnover), liquidity (current ratio), and solvency (debt to total assets ratio) toward profitability (return on investment) either simultaneously or partially in the pharmaceutical company listed on the Indonesian Stock Exchange over period 2007-2011. Type of research used in this research is associative research that aims to explain the relationship between two or more variables through hypothesis testing. The sampling technique used was purposive sampling and obtained a sample of 7 companies. Data which have already collected are processed with classic assumption test before hypothesis test. To test the hypothesis proposed in this study used multiple regression analysis. The results of the research simultaneously using F test showed that all of the three independent variables have a significant effect on profitability (return on investment). The results of the research partially using t test showed that liquidity (current ratio) have positive significant influence on profitability (return on investment). While the efficiency of working capital (working capital turnover) and solvency (debt to total assets ratio) have no significant influence on profitability (return on investment).

Keywords: Profitability, Efficiency of Working Capital, Liquidity, Solvency

PENDAHULUAN

Tujuan utama berdirinya suatu perusahaan secara umum adalah untuk menghasilkan laba atau profitabilitas perusahaan. Laba yang dicapai dapat dimaksimalkan melalui peningkatan penjualan produk perusahaan dan meminimalkan biaya operasi. Kelangsungan hidup dan pertumbuhan perusahaan dipengaruhi oleh kemampuan

perusahaan dalam menghasilkan laba atau profitabilitas perusahaan. Perusahaan dapat memaksimalkan labanya apabila manajer keuangan mengetahui faktor-faktor yang memiliki pengaruh secara signifikan terhadap profitabilitas perusahaan. Profitabilitas perusahaan dapat dimaksimalkan salah satunya yaitu melalui efisiensi terhadap penggunaan sumber daya atau modal kerja perusahaan.

2 Modal kerja merupakan masalah pokok dan topik penting yang sering kali dihadapi oleh perusahaan, karena hampir semua perhatian ditujukan untuk mengelola modal kerja dan pasiva lancar yang merupakan bagian investasi dan pinjaman yang besar bagi banyak perusahaan. Aktiva lancar dan pasiva lancar merupakan pos yang cepat berubah. Setiap perusahaan selalu membutuhkan modal kerja yang digunakan untuk membiayai kegiatan operasi sehari-hari, misalnya untuk pembelian bahan baku, membiayai upah gaji pegawai, membayar hutang dan lain-lain, dimana uang atau dana yang dikeluarkan tersebut diharapkan dapat kembali lagi masuk dalam perusahaan dalam waktu singkat melalui hasil penjualan produksinya.

Manajemen modal kerja yang baik sangat penting dalam bidang keuangan karena kesalahan dan kekeliruan dalam mengelola modal kerja dapat mengakibatkan kegiatan usaha menjadi terhambat atau terhenti sama sekali. Sehingga, adanya analisis atas modal kerja perusahaan sangat penting dilakukan untuk mengetahui situasi modal kerja pada saat ini, kemudian hal itu dihubungkan dengan situasi keuangan yang akan dihadapi pada masa yang akan datang. Dari informasi ini dapat ditentukan kebijakan apa yang harus dibuat atau langkah apa yang harus diambil untuk mengatasinya.

Pengelolaan modal kerja dalam perusahaan menyangkut pengambilan keputusan mengenai jumlah dan komposisi aktiva lancar dan bagaimana membiayai aktiva ini, serta mampu menyeimbangkan antara kebutuhan perusahaan dengan modal kerja. Modal kerja yang harus tersedia dalam perusahaan harus cukup jumlahnya dalam arti harus mampu membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari.

Pengendalian jumlah modal kerja yang tepat akan menjamin kontinuitas operasi dari perusahaan secara efisien dan ekonomis. Jika perusahaan menetapkan modal kerja yang terlalu besar, maka dana

yang tertanam dalam modal kerja melebihi kebutuhan, sehingga menimbulkan adanya dana menganggur, karena dana tersebut sebenarnya dapat digunakan untuk keperluan lain dalam rangka peningkatan laba. Hal tersebut akan mengakibatkan inefisiensi perusahaan dan membuang kesempatan untuk memperoleh laba. Perusahaan yang tidak memiliki modal kerja yang cukup, tidak dapat membayar kewajiban jangka pendek tepat pada waktunya dan akan menghadapi masalah likuiditas. Aktiva lancar harus cukup besar untuk dapat menutup hutang lancar sedemikian rupa, sehingga menggambarkan adanya tingkat margin keamanan (margin of safety) yang memuaskan.

Indikator adanya manajemen modal kerja yang baik adalah adanya efisiensi modal kerja. Efisiensi juga dapat disebut sebagai daya guna dimana penekanannya disamping hasil yang ingin dicapai, juga memperhitungkan pengorbanan untuk mencapai hasil. Oleh karena itu, perusahaan dituntut untuk selalu meningkatkan efisiensi kinerjanya sehingga dicapai tujuan yang diharapkan oleh perusahaan yaitu mencapai laba yang optimal.

Dalam penentuan kebijakan modal kerja yang efisien, perusahaan harus mempertimbangkan pertukaran antara profitabilitas dan likuiditas (Van Horne dan Wachowicz, 2012: 262). Jika perusahaan memutuskan menetapkan modal kerja dalam jumlah yang besar, maka semakin besar juga tingkat likuiditas perusahaan, jika hal-hal lainnya sama. Dengan tingkat likuiditas yang lebih besar, risiko semakin kecil, namun kesempatan untuk memperoleh laba yang besar akan menurun yang pada akhirnya berdampak pada menurunnya profitabilitas. Sebaliknya jika perusahaan ingin memaksimalkan profitabilitas, kemungkinan dapat mempengaruhi tingkat likuiditas perusahaan. Makin tinggi likuiditas, maka makin baiklah posisi perusahaan di mata kreditur. Oleh karena

3 terdapat kemungkinan yang lebih besar bahwa perusahaan akan dapat membayar kewajibannya tepat pada waktunya. Di lain pihak ditinjau dari segi sudut pemegang saham, likuiditas yang tinggi tidak selalu menguntungkan karena berpeluang menimbulkan dana-dana yang menganggur yang sebenarnya dapat digunakan untuk berinvestasi dalam proyek-proyek yang menguntungkan perusahaan.

Selain masalah tersebut di atas perusahaan juga dihadapkan pada masalah penentuan sumber dana. Pemenuhan kebutuhan dana suatu perusahaan dapat dipenuhi dari sumber intern perusahaan, yaitu dengan mengusahakan penarikan modal melalui penjualan saham kepada masyarakat atau laba ditahan yang tidak dibagi dan digunakan kembali sebagai modal. Pemenuhan kebutuhan dana perusahaan dapat juga dipenuhi dari sumber ekstern yaitu dengan meminjam dana kepada pihak kreditur seperti bank, lembaga keuangan bukan bank, atau dapat pula perusahaan menerbitkan obligasi untuk ditawarkan kepada masyarakat.

Jika perusahaan menggunakan lebih banyak hutang sebagai sumber pendanaannya, maka beban bunga yang harus di tanggung juga meningkat. Pada dasarnya, jika perusahaan meningkatkan jumlah hutang sebagai sumber dananya hal tersebut akan meningkatkan risiko keuangan dan perusahaan akan mendapatkan kesempatan mendapatkan laba yang lebih besar. Namun, jika perusahaan tidak dapat mengelola dana yang diperoleh dari hutang secara produktif, hal tersebut dapat memberikan pengaruh negatif dan berdampak terhadap menurunnya profitabilitas perusahaan. Sebaliknya jika hutang tersebut dapat dikelola dengan baik dan digunakan untuk proyek investasi yang produktif, hal tersebut dapat memberikan pengaruh yang positif dan berdampak terhadap peningkatan profitabilitas perusahaan.

Industri farmasi di Indonesia merupakan salah satu industri yang berkembang cukup pesat dengan pasar

yang terus berkembang dan merupakan pasar farmasi terbesar di kawasan ASEAN. Industri farmasi menjadi industri yang penting bagi perkembangan perekonomian bangsa. Ke depan, pasar farmasi Indonesia diprediksikan masih mempunyai pertumbuhan yang cukup tinggi mengingat konsumsi obat per kapita Indonesia paling rendah di antara negara-negara ASEAN. Menurut Sarmoko, 2009 (online) ekspor obat Indonesia dari tahun ke tahun menunjukkan peningkatan meskipun nilainya relatif belum besar yaitu sekitar 5% dari total penjualan industri farmasi Indonesia.

Menurut survei yang dilakukan Central Data Mediatama Indonesia (CDMI) baru-baru ini, dalam tiga tahun terakhir omzet industri farmasi di dalam negeri terus mengalami peningkatan, tahun 2010 lalu industri ini berhasil memperoleh omzet sebesar Rp. 37,53 triliun, meningkat di tahun 2011 sebesar Rp. 42 triliun, dan ditargetkan mencapai Rp. 49 triliun di tahun 2012 (www.cdmione.com). Namun tingginya omzet penjualan tersebut tidak disertai dengan tingginya tingkat profitabilitas yang dapat dihasilkan oleh perusahaan farmasi di Indonesia. Beberapa perusahaan farmasi di Indonesia memiliki tingkat profitabilitas yang cukup rendah. Perusahaan farmasi lokal memiliki profitabilitas yang lebih rendah dibandingkan dengan perusahaan farmasi asing. Profitabilitas yang diukur dari marjin laba usaha menunjukkan perusahaan farmasi asing memiliki rata-rata marjin laba usaha sebesar 21,15%, sedangkan perusahaan farmasi lokal hanya sebesar 10,23%. Bahkan diantara total sembilan perusahaan farmasi yang dianalisis, PT. Schering-Plough Indonesia Tbk. mencatat marjin laba usaha negatif atau mengalami kerugian usaha (http://pharmacommunity.blogspot.com).

Menurut Kasmir (2012:182), sebagai parameter untuk mengukur efektifitas dan efisiensi modal kerja dapat digunakan rasio-rasio perputaran modal kerja atau working capital turnover. Rasio

4 ini menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan nilai rupiah penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja yang dikeluarkan. Perputaran modal kerja yang rendah menunjukkan adanya kelebihan modal kerja yang mungkin disebabkan rendahnya perputaran persediaan, piutang, atau adanya saldo kas yang terlalu besar (Munawir, 2007:80). Bambang (2008:62), menyatakan bahwa periode perputaran modal kerja dimulai pada saat kas diinvestasikan dalam komponen-komponen modal kerja sampai pada saat kembali lagi menjadi kas. Semakin pendek periode tersebut berarti semakin cepat perputaran modal kerja, sehingga perputaran modal kerja semakin tinggi dan perusahaan semakin efisien yang pada akhirnya rentabilitas semakin meningkat.

Tingkat likuiditas perusahaan dapat diukur salah satunya dengan menggunakan current ratio (CR). CR menunjukkan tingkat keamanan (margin of safety) kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang-hutang jangka pendek. Menurut Van Horne dan Wachowicz (2012:167), current ratio menunjukkan kemampuan perusahaan untuk membayar liabilitas jangka pendeknya dengan menggunakan aset lancarnya. Rasio ini adalah salah satu dari rasio likuiditas yang paling umum dan sering digunakan.

Tingkat solvabilitas perusahaan dapat diukur salah satunya dengan menggunakan debt to total assets ratio. Menurut Van Horne dan Wachowicz (2012:170), rasio ini menekankan pada peran penting pendanaan hutang bagi perusahaan dengan menunjukkan persentase aset perusahaan yang didukung oleh pendanaan hutang. Yang dimaksud dengan hutang adalah semua hutang yang dimiliki oleh perusahaan baik yang berjangka pendek maupun yang berjangka panjang. Kreditor lebih menyukai debt ratio yang rendah karena tingkat keamanan dananya menjadi semakin baik.

Di sisi lain, pemegang saham akan menginginkan leverage yang lebih besar karena akan dapat meningkatkan laba yang diharapkan.

Profitabilitas perusahaan diukur dengan return on investment (ROI) yang mempunyai arti penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh (comprehensive). ROI digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Menurut Munawir (2007:89), return on investment (ROI) adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya perusahaan untuk menghasilkan keuntungan.

Perusahaan farmasi adalah perusahaan go public yang sahamnya dimiliki oleh umum, sehingga tujuan dari perusahaan farmasi yaitu menyejahterakan pemilik saham dari hasil laba bersih perusahaan farmasi tersebut. Semakin besar laba bersih yang didapat oleh perusahaan farmasi maka semakin tinggi kesejahteraan para pemilik saham. Peningkatan atas kesejahteraan para pemilik saham menunjukkan peningkatan profitabilitas yang dihasilkan oleh perusahaan. Analisis profitabilitas yang didasarkan pada pendekatan investasi mengacu pada kemampuan perusahaan dalam menghasilkan laba didasarkan pada investasi yang ditanamkan dalam perusahaan atau sumber daya yang dimiliki perusahaan. Ukuran yang sering digunakan adalah return on investment (ROI).

METODE PENELITIAN

Penelitian ini termasuk dalam jenis penelitian asosiatif. Penelitian asosiatif menurut Sugiyono (2008:5), merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Penelitian ini akan berfungsi untuk menjelaskan, meramalkan, dan

5 mengontrol suatu gejala. Oleh karena itu dalam penelitian ini nantinya akan dijelaskan mengenai adanya hubungan interaktif atau timbal balik antara variabel yang akan diteliti dan sejauh mana hubungan tersebut saling mempengaruhi. Teknik pengambilan sampel dalam penelitian menggunakan metode Purposive Sampling. Purposive sampling menurut Sugiyono (2008:122) adalah teknik penentuan sampel dengan pertimbangan tertentu.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data kuantitatif adalah data yang berbentuk angka, atau data kualitatif yang diangkakan. Sedangkan sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder mengacu pada informasi yang dikumpulkan dari sumber yang telah ada (Uma Sekaran, 2006:60). Data sekunder yang dipakai dalam penelitian ini merupakan laporan keuangan perusahaan farmasi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2007, 2008, 2009, 2010, dan 2011 yang diperoleh dari Pojok Bursa Efek Indonesia Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang serta dari website BEI di www.idx.co.id.

Terdapat dua variabel yang digunakan dalam penelitian ini yaitu variabel dependen (Y) dan variabel independen (X). Variabel dependen (terikat) adalah variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2008:61). Adapun variabel dependen dalam penelitian ini adalah profitabilitas yang diukur dengan Return On Investment (ROI) = Y

Variabel independen (bebas) adalah variabel yang mempengaruhi atau yang menjadi sebab atau timbulnya variabel terikat (Sugiyono, 2008:61). Adapun variabel independen dalam penelitian ini adalah efisiensi modal kerja yang diukur dengan WCT (X1), likuiditas yang diukur dengan CR (X2), dan

solvabilitas yang diukur dengan DAR (X3).

Metode analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda yang digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap satu variabel dependen (Imam, 2009:13). Selain itu juga dilakukan uji asumsi klasik yang digunakan untuk menguji apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif yang terdiri dari: Uji Autokorelasi, Uji Normalitas, Uji Multikolinearitas, dan Uji Heterokedastisitas; serta dilakukan Pengujian Hipotesis yang terdiri dari uji F, uji t, dan uji dominan. Uji F digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara simultan. Uji t digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial. Uji dominan dilakukan untuk mengetahui variabel mana yang berpengaruh paling dominan.

HASIL ANALISIS

Hasil uji regresi linier berganda dalam penelitian ini sebagai berikut:

(Sumber: data diolah)

Berdasarkan tabel diatas dapat dibentuk model regresi sebagai berikut:

Variabel Unstandardized Coefficients B Standardized Coefficients Beta t Sig. (Constant) 0.011 0.182 0.857 WCT -0.013 -0.196 -0.994 0.328 CR 0.042 0.658 3.152 0.004 DAR 0.044 0.052 0.295 0.770 R = 0.786 R Square = 0.617 Adjusted R Square = 0.579 F hitung = 16.136 Sig F = 0.000 Ftable(0.05,3,31) = 2.911 t table(0.05,31) = 2.039

6 ROI = 0,011 – 0,196 WCT + 0,658 CR + 0,052 DAR

Dari persamaan regresi tersebut juga dapat dilihat bahwa adanya pengaruh variabel independen terhadap variabel dependen. Variabel WCT memiliki pengaruh yang berbanding terbalik dengan variabel ROI hal ini ditandai dengan koefisien yang bernilai negatif. Sedangkan variabel CR dan DAR memiliki pengaruh yang berbanding lurus dengan ROI hal ini ditandai dengan koefisien yang bernilai positif.

Nilai Adjusted R Square pada regresi tersebut adalah sebesar 0,579 hal ini menunjukkan bahwa variabel independen yaitu WCT, CR, dan DAR menjelaskan variabel dependen yaitu ROI sebesar 57,9%, sedangkan sisanya 42,1% dijelaskan oleh variabel lainnya yang tidak digunakan dalam penelitian ini.

Hasil pengujian signifikansi simultan dari tabel di atas menunjukkan bahwa nilai Fhitung sebesar 16,136. Dari perhitungan tersebut dapat dilihat bahwa Fhitung sebesar 16,136 lebih besar dibandingkan dengan Ftabel sebesar 2,911 dan nilai signifikansi sebesar 0.000 lebih kecil dari nilai α (0,05). Hal ini menunjukkan bahwa secara simultan atau serentak variabel independen yaitu WCT, CR, dan DAR berpengaruh siginifikan terhadap variabel dependen yaitu ROI, yang berarti hipotesis alternatif H1o pada penelitian ini ditolak dan H1a dapat diterima.

Hasil Pengujian Signifikansi Parsial sebagai berikut:

Variabel thitung ttabel Sig.

WCT (X1) -0.994 2.039 0.328

CR (X2) 3.152 2.039 0.004

DAR (X3) 0.295 2.039 0.770

(Sumber: data diolah)

Tabel di atas menunjukkan bahwa secara parsial variabel CR berpengaruh signifikan terhadap ROI. Nilai koefisien regresi dan thitung adalah positif sehingga

CR memiliki pengaruh positif (berbanding lurus) terhadap ROI. Sedangkan variabel WCT dan DAR secara parsial berpengaruh tidak signifikan terhadap ROI. Nilai koefisien regresi dan thitung WCT adalah negatif sehingga WCT memiliki pengaruh negatif (berbanding terbalik) terhadap ROI. Nilai koefisien regresi dan thitung DAR adalah positif sehingga DAR memiliki pengaruh positif (berbanding lurus) terhadap ROI. Hal ini berarti hipotesis alternatif H2o pada penelitian ini dapat diterima dan H2a ditolak.

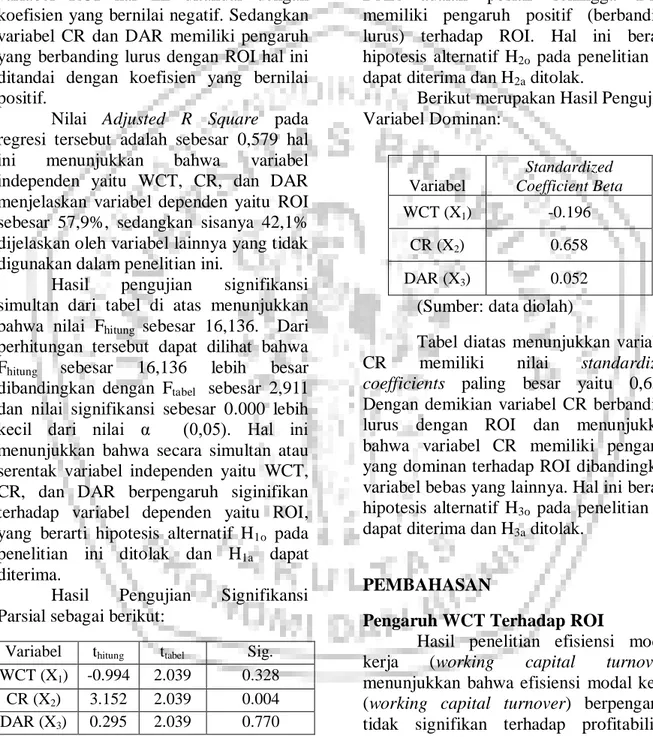

Berikut merupakan Hasil Pengujian Variabel Dominan:

(Sumber: data diolah)

Tabel diatas menunjukkan variabel CR memiliki nilai standardized coefficients paling besar yaitu 0,658. Dengan demikian variabel CR berbanding lurus dengan ROI dan menunjukkan bahwa variabel CR memiliki pengaruh yang dominan terhadap ROI dibandingkan variabel bebas yang lainnya. Hal ini berarti hipotesis alternatif H3o pada penelitian ini dapat diterima dan H3a ditolak.

PEMBAHASAN

Pengaruh WCT Terhadap ROI

Hasil penelitian efisiensi modal kerja (working capital turnover) menunjukkan bahwa efisiensi modal kerja (working capital turnover) berpengaruh tidak signifikan terhadap profitabilitas (return on investment). Artinya bahwa perubahan working capital turnover (WCT) tidak akan berpengaruh secara signifikan terhadap perubahan tingkat return on investment (ROI) perusahaan tanpa didukung variabel likuiditas (current

Variabel Standardized Coefficient Beta WCT (X1) -0.196 CR (X2) 0.658 DAR (X3) 0.052

7 ratio) dan solvabilitas (debt to total assets ratio). Selain itu, dari hasil analisis regresi diperoleh koefisien β yang bertanda negatif, yang berarti setiap terjadi kenaikan pada WCT maka akan menurunkan ROI, dan begitu juga sebaliknya setiap terjadi penurunan WCT maka akan meningkatkan ROI.

Working capital turnover dalam suatu perusahaan dipengaruhi oleh modal kerja (aktiva lancar dan hutang lancar) dalam menghasilkan penjualan. Semakin tinggi volume penjualan yang dihasilkan maka modal kerja berputar semakin cepat, sehingga modal cepat kembali ke perusahaan yang disertai dengan keuntungan yang tinggi pula, adanya keuntungan yang tinggi akan menyebabkan tingkat profitabilitas (ROI) perusahaan juga meningkat. Akan tetapi, penelitian pada perusahaan sampel menunjukkan bahwa adanya tingkat penjualan yang tinggi justru menyebabkan penurunan tingkat profitabilitas (ROI). Peningkatan penjualan yang dapat dicapai tidak selalu mengakibatkan laba yang dihasilkan menjadi meningkat. Hal ini disebabkan oleh tingginya beban pokok penjualan. Kenaikan beban pokok penjualan yang lebih tinggi daripada pertumbuhan penjualan yang dialami oleh beberapa perusahaan sampel menyebabkan laba yang dihasilkan menjadi rendah dan mengakibatkan terjadinya penurunan tingkat profitabilitas, sehingga tingkat penjualan yang tinggi tidak dapat meningkatkan laba atau profitabilitas perusahaan.

Menurut Bambang (2008:62) yang menyatakan bahwa periode perputaran modal kerja dimulai pada saat kas diinvestasikan dalam komponen-komponen modal kerja sampai pada saat kembali lagi menjadi kas. Semakin pendek periode tersebut berarti semakin cepat perputaran modal kerja, sehingga perputaran modal kerja semakin tinggi dan perusahaan semakin efisien yang pada akhirnya rentabilitas semakin meningkat.

Pengaruh CR Terhadap ROI

Hasil penelitian likuiditas (current ratio) menunjukkan bahwa likuiditas (current ratio) berpengaruh secara signifikan terhadap profitabilitas (return on investment). Selain itu, dari hasil analisis regresi diperoleh koefisien β yang bertanda positif, yang berarti setiap terjadi kenaikan pada current ratio (CR) maka akan meningkatkan return on investment (ROI).

Van Horne dan Wachowicz (2012:262) menyatakan jika perusahaan memutuskan menetapkan modal kerja dalam jumlah yang besar, maka semakin besar juga tingkat likuiditas perusahaan, jika hal-hal lainnya sama. Dengan tingkat likuiditas yang lebih besar, risiko semakin kecil, namun kesempatan untuk memperoleh laba yang besar akan menurun yang pada akhirnya berdampak pada menurunnya profitabilitas.

Current ratio menunjukkan tingkat keamanan (margin of safety) kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang-hutang jangka pendek. Makin tinggi likuiditas, maka makin baiklah posisi perusahaan di mata kreditur. Oleh karena terdapat kemungkinan yang lebih besar bahwa perusahaan akan dapat membayar kewajibannya tepat pada waktunya. Brigham dan Houston (2010:135) menyatakan jika suatu perusahaan mengalami kesulitan keuangan, perusahaan mulai lambat membayar tagihan (utang usaha), pinjaman bank, dan kewajiban lainnya yang akan meningkatkan kewajiban lancar. Jika kewajiban lancar naik lebih cepat daripada aset lancar, rasio lancar akan turun, dan ini merupakan pertanda adanya masalah. Timbulnya masalah tersebut juga akan berdampak pada penurunan kemampuan perusahaan dalam mendapatkan keuntungan.

Pengaruh DAR Terhadap ROI

Hasil penelitian solvabilitas (debt to total assets ratio) menunjukkan bahwa

8 solvabilitas (debt to total assets ratio) berpengaruh tidak signifikan terhadap profitabilitas (return on investment). Artinya bahwa perubahan debt to total assets ratio (DAR) tidak akan berpengaruh secara signifikan terhadap perubahan tingkat return on investment (ROI) perusahaan tanpa didukung variabel efisiensi modal kerja (working capital turnover) dan likuiditas (current ratio). Hal ini disebabkan rata-rata perusahaan sampel menggunakan sumber pendanaan melalui hutang dengan porsi yang cukup rendah, yaitu dengan rata-rata di bawah 50% dari total aktiva. Selain itu, dari hasil analisis regresi diperoleh koefisien β yang bertanda positif, yang berarti setiap terjadi kenaikan pada DAR maka akan meningkatkan ROI.

Jika perusahaan menggunakan lebih banyak hutang sebagai sumber pendanaannya, maka beban bunga yang harus di tanggung juga meningkat. Pada dasarnya, jika perusahaan meningkatkan jumlah hutang sebagai sumber dananya hal tersebut akan meningkatkan risiko keuangan dan perusahaan akan mendapatkan kesempatan mendapatkan laba yang lebih besar. Namun, jika perusahaan tidak dapat mengelola dana yang diperoleh dari hutang secara produktif, hal tersebut dapat memberikan pengaruh negatif dan berdampak terhadap menurunnya profitabilitas perusahaan. Sebaliknya jika hutang tersebut dapat dikelola dengan baik dan digunakan untuk proyek investasi yang produktif, hal tersebut dapat memberikan pengaruh yang positif dan berdampak terhadap peningkatan profitabilitas perusahaan.

Brigham dan Houston (2010:141) menyatakan bahwa terdapat dua alasan di balik dampak leverage:

(1) Karena bunga dapat menjadi pengurang pajak, penggunaan utang akan mengurangi kewajiban pajak dan menyisakan laba operasi yang lebih besar bagi para investor perusahaan. (2) Jika laba operasi sebagai persentase terhadap aset melebihi tingkat bunga atas utang

seperti yang umumnya diharapkan, maka perusahaan dapat menggunakan utang untuk membeli aset, membayar bunga atas utang, dan masih mendapatkan sisanya sebagai “bonus” bagi pemegang saham.

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis dan pembahasan dalam penelitian ini dapat disimpulkan bahwa:

1. Variabel efisiensi modal kerja (working capital turnover), likuiditas (current ratio), dan solvabilitas (debt to total assets ratio) secara simultan berpengaruh signifikan terhadap profitabilitas (return on investment) pada perusahaan farmasi yang terdaftar di BEI periode 2007-2011.

2. Variabel efisiensi modal kerja (working capital turnover) secara parsial berpengaruh tidak signifikan dan berhubungan negatif terhadap profitabilitas (return on investment), variabel solvabilitas (debt to total assets ratio) berpengaruh tidak signifikan dan berhubungan positif terhadap profitabilitas (return on investment) pada perusahaan farmasi yang terdaftar di BEI periode 2007-2011. Sedangkan variabel likuiditas (current ratio) secara parsial berpengaruh signifikan dan berhubungan positif dengan profitabilitas (return on investment) pada perusahaan farmasi yang terdaftar di BEI periode 2007-2011.

3. Variabel likuiditas (current ratio) memiliki pengaruh yang dominan terhadap profitabilitas (return on investment) pada perusahaan farmasi yang terdaftar di BEI periode 2007-2011.

Saran

Berdasarkan kesimpulan yang telah dirumuskan diatas, maka saran yang dapat diberikan adalah:

9 1. Bagi Perusahaan

a. Perusahaan sebaiknya dapat meningkatkan pengelolaan modal kerjanya secara efisien, selain itu perusahaan juga harus menekan beban pokok penjualan sehingga dapat mencapai keuntungan yang diinginkan dan dapat meningkatkan profitabilitas secara signifikan. b. Perusahaan harus mempertahankan

dan menjaga tingkat likuiditasnya dengan baik. Semakin tinggi tingkat likuiditas, risiko semakin kecil, maka semakin baiklah posisi perusahaan di mata kreditur.

c. Perusahaan harus memperhatikan tingkat solvabilitasnya. Perusahaan dapat meningkatkan porsi sumber pendanaan melalui hutang jika perusahaan dapat mengelola sumber dana yang berasal dari hutang dengan baik dan digunakan untuk proyek investasi yang produktif, sehingga dapat memberikan pengaruh yang positif dan berdampak terhadap peningkatan profitabilitas perusahaan.

2. Bagi Peneliti Selanjutnya

a. Bagi peneliti selanjutnya diharapkan dapat menambah jumlah variabel independen yang dimasukkan ke dalam model regresi agar dapat memperkuat hasil penelitian.

b. Bagi peneliti selanjutnya juga dapat meneliti sektor industri lain serta memperpanjang periode penelitian.

DAFTAR PUSTAKA

Anonymuous, 2003, Kamus Besar Bahasa Indonesia, Edisi Ketiga, Pusat Bahasa, Departemen Pendidikan Nasional.

Anonymuous, 2012, Kinerja Group Perusahaan Farmasi di Indonesia 2012 Beserta Laporan

Keuangannya dan Indonesian Pharmaceutical & Cosmetics Directory, 2012, (online), (http://cdmione.com/includes/prod ucts/2012/indonesian/farmasi.php, diakses 9 November 2013).

Anonymuous, Laporan Keuangan, (online), (www.idx.co.id, diakses 15 November 2013).

Anonymuous, 2012, Profitabilitas Farmasi Lokal Lebih Rendah dari Farmasi Asing, (online), (http://pharmacommunity.blogspot. com/2012_06_24_archive.html, diakses 9 November 2013).

Bambang Riyanto, 2008, Dasar-dasar Pembelanjaan Perusahaan, Edisi 4, BPFE, Yogyakarta.

Bambang Supomo dan Nur Indriantoro, 2009, Metodologi Penelitian Bisnis, BPFE, Yogyakarta.

Brigham, Eugene F. dan Houston, Joel F., 2007, Dasar-Dasar Manajemen Keuangan, Terjemahan oleh Ali Akbar Yulianto, 2010, Edisi 11, Buku Kesatu, Salemba Empat, Jakarta.

Ikatan Akuntan Indonesia, 2009, Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Imam Ghozali, 2009, Ekonometrika Teori, Konsep dan Aplikasi dengan SPSS 17, Universitas Diponegoro, Semarang.

Kasmir, 2012, Analisis Laporan Keuangan, PT. Raja Grafindo Persada, Jakarta.

Lukman Syamsuddin, 2007, Manajemen Keuangan Perusahaan, Raja Grafindo Persada, Jakarta.

Munawir, S., 2007, Analisa Laporan Keuangan, Edisi Keempat, Cetakan Keempatbelas, Liberty, Yogyakarta.

10 Priyatno, Duwi, 2010, Paham Analisa

Statistik Data dengan SPSS, MediaKom, Jakarta.

Sarmoko, 2009, Potret Industri Farmasi di Indonesia, (online), (http://moko31.wordpress.com/200 9/05/24/potret-industri-farmasi-di-indonesia/, diakses 22 Oktober 2013).

Sawir, Agnes, 2001, Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan, PT. Gramedia Pustaka Utama, Jakarta. Sugiyono, 2008, Metode Penelitian

Kuantitatif, Kualitatif dan R&D, Alfabeta, Bandung.

Sutrisno, 2009, Manajemen Keuangan Teori, Konsep, dan Aplikasi. Ekonisia, Kampus Fakultas Ekonomi UII, Jakarta.

Uma Sekaran, 2006, Metodologi Penelitian untuk Bisnis, Edisi 4, Buku Kedua, Salemba Empat, Jakarta.

Van Horne, James C., John M. Wachowicz, Jr., 2009, Prinsip-prinsip Manajemen Keuangan, Terjemahan oleh Quratul’ain Mubarakah, 2012, Edisi 13, Buku Kesatu, Salemba Empat, Jakarta.