BAB I PENDAHULUAN Latar Belakang

Perkembangan industri bisnis di Indonesia sudah mengalami pertumbuhan yang cukup pesat, seiring dengan ilmu pengetahuan dan teknologi. Persaingan dunia industri yang semakin maju menuntut perusahaan untuk memiliki keunggulan yang kompetitif dengan melakukan peningkatan produktivitas. Salah satu perkembangan industri di Indonesia yang mengalami peningkatan yaitu industri tekstil. Pada Tabel I.1 terdapat data-data yang menunjukan peningkatan industri pakaian tekstil :

Tabel I. 1 Kinerja Industri Pakaian Tektil di Indonesia tahun 2008-2010 Sumber : (Kemenperin, http://www.kemenperin.go.id/statistik/ibs_tahun.php, 2014)

Pada tabel diatas menunjukan peningkatan kinerja industri pakaian tekstil dari nilai produksi Rp. 34.162.408.442 sampai Rp. 41.198.027.257 sehingga sangat menguntungkan untuk kinerja industri ini.

Tahun Nilai Produksi (Ribuan Rp.)

2008 34.162.408.442

2009 34.807.089.363

Gambar I. 1 Presentase Kinerja Pakaian Jadi di Indonesia

Melihat tabel dan grafik diatas, peningkatan kinerja industri tekstil setiap tahunnya mengalami perubahan yang pada nilai produksi mengalami peningktan trend sebesar 3,4% (Kemenperin, http://www.kemenperin.go.id/statistik/ibs_tahun.php, 2014). Dengan peningkatan yang ini teknologi informasi dan komunikasi (TIK) sudah menjadi kebutuhan primer suatu perusahaan untuk bersaing di dunia industri. Teknologi informasi dan komunikasi (TIK) dapat dianggap sebagai wadah dimana banyak elemen-elemen di dalamnya yang saling terkait satu sama lainnya. Sistem informasi dapat dianggap sebagai salah satu contoh elemen yang sangat terkait dengan bidang teknologi informasi dan komunikasi (TIK). Dengan adanya kedua bidang ini digunakan untuk membantu proses bisnis dan operasional suatu perushaan, sehingga hal ini akan mendukung terwujudnya visi dan misi perusahaan. Perkembangan dan perubahan teknologi membuat organisasi terus meningkatkan penggunaan teknologi informasi dan komunikasi (TIK) baik alat dan sumber daya lainnya.

Dalam penelitian ini, perusahaan yang ingin diterapkan sistem informasi yaitu PT.Kharisma Buana Jaya merupakan perusahaan perdagangan umum dan jasa (Trading Garment) yang berlokasi di Ruko Kopo Mas No. 9AA, Bandung. Produk perusahaan berupa pakaian pria dan wanita seperti celana, baju, kemeja dan jaket dengan berbahan dasar utama denim. PT.Kharisma Buana Jaya menyalurkan produknya ke berbagai

outlet seperti Matahari Departement Store, Ramayana, Hypermarket serta beberpa outlet milik perusahaan sendiri. Perusahaan tersebut berdiri sejak tahun 2007 dengan

modal awal sebesar Rp. 3.000.000.000 ( tiga milyar rupiah ) tidak termasuk tanah dan

31 32 37 0 20 40 Nilai Produksi D A LA M PER SEN

Presentase Kinerja Pakaian Jadi di

Indonesia

bangunan tempat usaha. Kapasitas produksi PT. Kharisma Buana Jaya rata-rata setiap bulannya sebagai berikut :

Tabel I. 2 Produksi Perushaan PT. KBJ

Jenis Produksi Jumlah (pieces/bulan)

Celana Panjang 150.000

Kemeja 25.000

Rok 10.000

Jaket 15.000

Total 200.000

Dengan profit mencapai 30% dari jumlah pendapatan yang dihasilkan oleh PT. Kharisma Buana Jaya. Pada Tabel I.3 merupakan rincian total omset dan total netto pada perusahaan PT. Kharisma Buana Jaya pada tahun 2013 :

Tabel I.3 Rincian Total Omset dan Total Netto pada Perusahaan PT. KBJ tahun 2013 Bulan Total Omset (Rp) Total Netto (30%)

(Rp) Januari 7,028,245,238.00 2,108,473,571.40 Febuari 2,741,754,538.00 822,526,361.40 Maret 3,388,086,412.00 1,016,425,923.60 April 6,110,850,618.00 1,833,255,185.40 Mei 14,920,159,294.00 4,476,047,788.20 Juni 13,069,992,289.00 3,920,997,686.70 Juli 11,802,325,106.00 3,540,697,531.80 Agustus 6,864,675,516.00 2,059,402,654.80 September 7,727,390,940.00 2,318,217,282.00 Oktober 3,791,766,500.00 1,137,529,950.00 November 5,123,914,600.00 1,537,174,380.00 Desember 10,479,725,532.07 3,143,917,659.62 Total 93,048,886,583.07 27,914,665,974.92

Dari tabel penjualan PT. Kharisma Buana Jaya diatas, didapatkan total keuntungan bersih sebesar Rp. 27.914.655.974,42, maka dapat disimpulkan bahwa PT. Kharisma Buana Jaya dapat dikategorikan sebagai perusahaan dengan skala usaha menengah menurut pasal 6 ayat 3 Undang – Undang Republik Indonesia Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (BKPM, 2008).

Pada PT. Kharisma Buana Jaya memiliki beberapa masalah dalam menjalankan proses bisnisnya mengenai sistem akuntansi yaitu :

1. Belum adanya sistem yang terintegrasi dalam mendukung jalannya proses bisnis, mengakibatkan informasi dan data yang diberikan antara setiap department tidak akurat.

2. Sistem departement akuntansi masih terpisah tidak menjadi satu aplikasi akuntansi, akibatnya user pengguna aplikasi akuntansi di perusahaan PT.Kharisma Buana Jaya tidak efesien atau membuang waktu untuk penginputan dan pengecekan data akuntansi.

3. Laporan laba rugi dan laporan buku besar akuntansi masih dikerjakan secara manual serta tidak real time meskipun PT. Kharisma Buana Jaya sudah menggunakan aplikasi akuntansi, akibatnya keakuratan hasil laporan masih kurang baik.

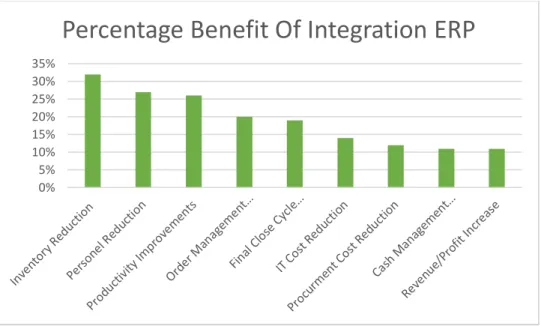

Berdasarkan masalah-masalah yang ada pada PT. Kharisma Buana Jaya maka sistem akuntasi Enterprise Resource Planning system (ERP) sebagai salah satu solusi aplikasi yang terintegrasi, menjadi kerangka untuk mengubah dan membantu proses pembangunan fondasi sistem informasi didalam perusahaan, baik terimplementasi dalam skala besar maupun bertahap (Iwan Kurniawan Widjaya S.Kom, 2012).

Gambar I. 2 Percantage Benefit Of Integration ERP

Sumber : Enterprise Resource Planning (Iwan Kurniawan Widjaya S.Kom, 2012)

Apabila nantinya semua department sudah saling terintegrasi maka pelaporan data lebih akurat, perpindahan data, sharing data antar departement dapat teroganisir serta kehandalan mutunya, efesiensi waktu dan struktur informasi akuntansi mengalami peningkatan untuk memperbaiki perlindungan kekayaan perusahaan dengan pertanggung jawaban terhadap penggunaan kekayaan perusahaan dapat dilaksanakan dengan lebih baik.

Penerapan sistem akuntansi ERP ini suskes jika didukung oleh pemilihan dan pemeliharaan software yang tepat. Pada penelitian ini, pemilihan software menggunakan software OpenERP dikarenakan OpenERP ini sangat cocok untuk sekala bisnis menengah hingga menengah ke atas (Jidal & Dhindsa, 2013). Software OpenERP merupakan Open Source ERP yang tidak menggunakan biaya pada akuisisi lisensi. OpenERP juga memiliki kualitas yang baik dan juga perusahaan tidak tergantung dengan vendor OpenERP, serta bebas mengkustomisasi software

OpenERP. Kemudian, untuk performansi dapat disesuaikan dengan proses bisnis yang

diinginkan. Penerapan sistem akuntansi ERP akan lebih sukses juga jika didukung oleh

0% 5% 10% 15% 20% 25% 30% 35%

penggunaan metode pengerjaan yang tepat, pada penelitian ini metode yang digunakan adalah metode spiral. Pemilihan metode spiral dikarenakan pemantauan proyek sangat mudah dan efektif karena dilakukan dalam setiap fase setiap iterasi, memiliki manajemen risiko yang baik dari pada model lainnya, dan jika ingin melakukan perubahan atau pengembangan dalam proyek selanjutnya tidak terlalu sulit.

I.2 Perumusan Masalah

Berdasarkan latar belakang yang telah disampaikan sebelumnya, maka dapat dirumuskan beberapa masalah yaitu :

1. Bagaimana menerapkan software OpenERP modul accounting and finance di PT. Kharisma Buana Jaya ?

2. Bagaimana software OpenERP modul accounting and finance dapat mengeluarkan hasil laporan laba rugi, laporan buku besar ?

3. Bagaimana divisi yang berkaitan dengan divisi accounting dapat saling terintegrasi ?

I.3 Tujuan Penelitian

Berdasarkan rumusan yang telah ada, maka tujuan dari penelitian ini sebagai berikut : 1. Menerapkan dan menyesuaikan OpenERP modul accounting and finance di PT.

Kharisma Buana Jaya sehingga meningkatkan kualitas mutu, kehandalan, efesiensi waktu dan struktur akuntansi yang ada diperusahaan.

2. Software OpenERP modul accounting and finance dapat mengeluarkan hasil laporan pembelian, laporan penjualan, laporan laba rugi, laporan buku besar. 3. Menerapkan sistem akuntansi sehingga divisi yang berkaitan dengan divisi

accounting dapat saling terintegrasi.

I.4 Batasan Penelitian

Batasan masalah dari penelitian ini sebagai berikut : 1. Penelitian tidak melibatkan tahapan go live.

2. Software OpenERP yang digunakan disesuaikan dengan kebutuhan proses bisnis divisi accounting yang ada di PT. Kharisma Buana Jaya.

3. Blue print pada penelitian ini hanya menampilkan laporan laba/rugi dan laporan buku besar dari perusahaan PT. Kharisama Buana Jaya.

I.5 Manfaat Penelitian

Manfaat dari penelitian ini sebagai berikut :

1. Hasil analisis sistem akuntansi pada perusahaan dapat bermanfaat sebagai bahan referensi untuk perusahaan garmen lainnya dengan skala bisnis dan permasalahan yang sama.

2. Penerapan sistem akuntansi yang dilakukan dapat memperbaiki kegiatan atau kekayaan perusahaan sehingga pertanggung jawaban kekayaan perusahaan dapat dilaksanakan dengan bak.

3. Dengan adanya penerapan sistem akuntansi dalam perusahaan diharapkan akan berdampak baik untuk menunjang kegiatan proses bisnis divisi accounting perusahaan.

4. Memberikan kebutuhan divisi accounting perusahaan dalam melaksanakan tugas acconting sehingga kinerja divisi accounting dapat meningkat.

5. Memberikan rekomendasi atas kekurangan yang mungkin ditemukan selama evaluasi kinerja sistem akuntansi ERP.

I.6 Sistematika Penulisan

Penelitian ini diuraikan dengan sistematika penulisan sebagai berikut: Bab I Pendahuluan

Pada bab ini berisi uraian mengenai latar belakang penelitian, perumusan masalah, tujuan penelitian, batasan penelitian, manfaat penelitian, dan sistematika penulisan.

Pada bab ini berisi literatur atau kajian teori yang relevan dengan permasalahan yang diteliti dan dibahas dalam hasil-hasil penelitian terdahulu. Bagian kedua membahas hubungan antar konsep yang menjadi kajian penelitian dan uraian kontribusi penelitian.

Bab III Metodologi Penelitian

Pada bab ini dijelaskan langkah-langkah penelitian secara rinci meliputi: tahap merumuskan masalah penelitian, merumuskan hipotesis, dan mengembangkan model penelitian, mengidentifikasi dan melakukan operasionalisasi variabel penelitian, menyusun kuesioner penelitian, merancang pengumpulan dan pengolahan data, melakukan uji instrumen, merancang analisis pengolahan data. Bab IV

Bab V

Bab VI

Preparation & Conception

Pada bab ini, dilakukan desain proses bisnis pada perusahaan saat ini. Selain itu dilakukan juga desain proses bisnis target dan desain terhadap aplikasi yang akan digunakan pada perusahaan.

Realization

Pada bab ini, dilakukan pengujian aplikasi dengan user yang terdapat pada perusahaan. Selain itu bab ini berisi pengoperasian terhadap aplikasi.

Kesimpulan dan Saran

Bab ini berisi kesimpulan dari penelitian yang dilakukan beserta saran terhadap penelitian ini.