18

PEMBAHASAN

3.1. Tinjauan Umum Perusahaan

3.1.1. Sejarah dan Perkembangan Perusahaan

Bank bjb merupakan salah satu bank daerah di Indonesia yang dikhususkan untuk daerah Jawa Barat dan Banten. Pada mulanya, Bank bjb di didirikan dengan nama PT Bank Karja Pembangunan Daerah Djawa Barat yang merupakan hasil nasionalisasi bank “NV Denis” pada masa pemerintahan Belanda. Tahun 1972, dalam rangka menyesuaikan ketentuan Undang-Undang Republik Indonesia No.13 Tahun 1962 tentang Ketentuan-ketentuan Pokok Bank Pembangunan Daerah, bentuk hukum PT Bank Karja Pembangunan Daerah Djawa Barat berubah menjadi PD Bank Karja Pembangunan Daerah Jawa Barat. Nama ini selanjutnya diubah menjadi BPD Jabar pada tahun 1978, lalu statusnya meningkat menjadi bank umum devisa di tahun 1992. Selanjutnya, BPD Jabar memiliki sebutan Bank Jabar dengan logo baru dan mengalami perubahan bentuk hukum dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT).

Di tahun 2000, BPD Jabar menjadi Bank Pembangunan Daerah pertama di Indonesia yang menjalankan dual banking system, yaitu memberikan layanan perbankan dengan sistem konvensional dan dengan sistem syariah. Beberapa tahun kemudian, BPD Jabar mengalami perubahan nama Persero menjadi PT. Bank Pembangunan Daerah Jawa Barat dan Banten dengan sebutan baru yaitu “Bank Jabar Banten”. Tahun 2010, Bank Jabar Banten mendapatkan peningkatan rating dari Pefindo menjadi peringkat idAA, selain itu Bank Jabar Banten juga melakukan

pemisahan (spin off) pada Unit Usaha Syariah, meresmikan perubahan nama sebutan dari “Bank Jabar Banten” menjadi “bank bjb”, serta mencatatkan saham perdananya (IPO) di Bursa Efek Indonesia (BEI). Bank bjb melaunching aplikasi bjb Digi pada tahun 2014 untuk mempermudah konsumen dalam melakukan transaksi perbankan, tidak ketinggalan juga meluncurkan E-Samsat dan E-tax yang mempermudah konsumen melakukan pengurusan sim, stnk, maupun pajak. Bank bjb juga ditunjuk menjadi BPJS Regional Strategic Partner dan BPJS Service Point Office.

Kemudian ditahun – tahun berikutnya, Bank bjb rutin meluncurkan program baru guna meningkatkan kualitas pelayanan seperti PESAT (Pemberdayaan Masyarakat Terpadu), bjb Sahabat Usaha, bjb Cinta Guru, dan juga kartu debit VISA Bank bjb. Setelah itu, Bank bjb meluncurkan bjb Mesra (Masyarakat Ekonomi Sejahtera) serta Samsat J’bret, lalu rebranding bjb University sebagai Center of Learning Organization bagi insan bjb.

Sampai saat ini, jumlah jaringan Bank bjb terbagi menjadi 1 Kantor Pusat, 65 Kantor Cabang, 314 Kantor Cabang Pembantu, 349 Kantor Kas, 171 Payment Point, 34 Kas Mobil Keliling, 1.526 ATM Bank bjb, 13 bjb Precious, 6 Sentra UMKM/PESAT, dan 11 Weekend Banking.

Adapun logo, visi dan misi, bidang kegiatan perusahaan, serta struktur organisasi dari Bank bjb adalah sebagai berikut:

Logo Bank bjb

Sumber: Bank bjb Kantor Cabang Tangerang (2020) Gambar III.1 Logo Bank bjb

Visi dan Misi Bank bjb A. Visi Bank bjb

Visi dari Bank bjb yaitu “Menjadi 10 bank terbesar dan Berkinerja baik di Indonesia”.

B. Misi Bank bjb

Sedangkan misi dari Bank BJB sendiri yakni:

1. Penggerak dan Pendorong laju Perekonomian Daerah. 2. Melaksanakan Penyimpanan uang daerah.

3. Salah satu sumber Pendapatan Asli Daerah.

3.1.2. Bidang Kegiatan Perusahaan

Bank bjb Kantor Cabang Tangerang melakukan kegiatan usaha seperti bank umum lainnya, yaitu melayani kebutuhan masyarakat dibidang perbankan baik perorangan maupun perusahaan. Ini sesuai dengan UU No. 10 Tahun 1998 tentang Perubahan Undang – Undang No. 7 Tahun 1992 tentang Perbankan. Bank bjb menyediakan berbagai fasilitas produk simpanan dan pinjaman sesuai dengan kebutuhan para pelanggan.

Ada banyak fasilitas perbankan yang ditujukan untuk perorangan dan perusahaan, namun disini penulis hanya akan menyebutkan beberapa fasilitas perbankan yang ditujukan untuk perorangan. Berikut ini beberapa fasilitas perbankan untuk perorangan yang diberikan oleh Bank bjb:

1. Simpanan

Dana yang dipercayakan oleh masyarakat baik secara perorangan maupun non perorangan kepada bank bjb dalam bentuk tabungan, giro, deposito dan/atau bentuk lainnya yang dipersamakan dengan itu. Dengan berbagai manfaat yang

dapat dirasakan oleh masyarakat seperti suku bunga simpanan yang bersaing, biaya administrasi rendah, serta kemudahan bertransaksi diberbagai fasilitas bank bjb. Fasilitas perbankan yang ada dalam simpanan, antara lain:

a. Dana Pensiun Lembaga Keuangan (DPLK)

Dana Pensiun Lembaga Keuangan (DPLK) adalah merupakan dana pensiun yang dibentuk oleh bank atau asuransi jiwa untuk menyelenggarakan program pensiun iuran pasti (PPIP) bagi perorangan, baik karyawan ataupun pekerja mandiri.

b. Giro

bjb Giro merupakan jenis rekening simpanan yang memberikan fasilitas Cek/Bilyet/Payment Order untuk membantu kelancaran dan kemudahan nasabah dalam melakukan transaksi keuangan.

c. bjb Tandamata

1.) Tandamata berjangka

Tabungan masa datang perorangan dalam mata uang rupiah dengan jumlah setoran bulanan dan jangka waktu tertentu yang disertai dengan manfaat pertanggungan asuransi.

2.) Tandamata gold

bjb Tandamata Gold adalah tabungan istimewa bagi nasabah perorangan, untuk kemudahan bertransaksi dengan tingkat suku bunga menarik disertai perlindungan asuransi gratis dengan nominal saldo tertentu. 3.) Tandamata My First

bjb Tandamata My First adalah tabungan perorangan dalam mata uang rupiah sebagai tabungan edukasi bagi anak untuk memulai belajar dan membudayakan menabung.

4.) Tandamata Purnabakti

bjb Tandamata Purnabakti merupakan tabungan yang diperuntukan bagi nasabah pensiunan dalam mata uang IDR yang dipergunakan sebagai media penerimaan untuk pembayaran pensiunan dan mendapatkan fasilitas. bjb Tandamata Purnabakti diperuntukan bagi pensiunan kelolaan PT TASPEN dan PT ASABRI Kartu ATM sesuai kebutuhan nasabah. 5.) Tandamata Dollar

bjb Tandamata Dollar adalah pilihan yang dapat diandalkan untuk memenuhi kebutuhan nasabah untuk menyimpan uang dalam USD Dollar. 6.) Tandamata Bisnis

bjb Tandamata Bisnis adalah tabungan perorangan dengan berbagai fitur dan fasilitas yang ditujukan untuk memudahkan transaksi bisnis serta optimalisasi dana nasabah.

d. Deposito

1.) Deposito Berjangka

bjb Deposito adalah simpanan berjangka dalam mata uang Rupiah dengan bunga menarik dan beragam keuntungan lainnya.

2.) Deposito Suka – Suka

bjb Deposito Suka Suka adalah simpanan berjangka yang fleksibel diperuntukkan bagi nasabah perorangan dalam mata uang Rupiah yang dapat dicairkan sewaktu-waktu tanpa dikenakan pinalti.

e. Simpeda

Simpeda adalah Tabungan Bank Pembangunan Daerah Seluruh Indonesia dalam mata uang Rupiah yang diperuntukan bagi nasabah perorangan/non perorangan untuk kebutuhan transaksi sehari-hari.

f. Tabunganku

Tabungan yang diterbitkan secara bersama oleh bank-bank di Indonesia dengan persyaratan mudah dan ringan guna menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat.

g. bjb SiMuda.

1.) bjb Tandamata SiMuda

Tabungan rencana untuk golongan pemuda/mahasiswa dalam mata uang rupiah yang dilengkapi dengan sistem autodebet rekening perbulan dalam jangka waktu tertentu yang dilengkapi dengan perlindungan asuransi jiwa. 2.) bjb SiMuda Investasiku

Reksa Dana Pasar Uang adalah Reksa Dana yang hanya melakukan investasi pada instrumen pasar uang dalam negeri dan/atau efek bersifat utang yang diterbitkan dengan jangka waktu kurang dari 1 (satu) tahun dan/atau sisa jatuh temponya kurang dari 1 (satu) tahun.

2. Pinjaman

Fasilitas pinjaman multiguna dengan berbagai pilihan sesuai dengan tujuan pembiayaan nasabah. Fasilitas pinjaman yang diberikan oleh Bank bjb antara lain:

1. bjb KPR

Fasilitas pembiayaan Kredit Pemilikan Rumah (bjb KPR) untuk pembiayaan kepemilikan properti/ properti usaha pembelian baru atau second. selain itu tersedia pembiayaan untuk Refinancing/Multiguna, Take Over-XTRA, Top Up, dan Membangun.

2. bjb Kredit Pra-Purna Bhakti (KPPB)

bjb Kredit Pra Purna Bhakti adalah pembiayaan dengan tujuan multiguna yang diberikan oleh bank bjb kepada Aparatur Sipil Negera (ASN) yang akan

memasuki masa pensiun. Dimana maksimal sisa masa dinas debitur yang dapat menerima kredit adalah 5 tahun.

3. bjb Kredit Purna Bhakti

Pembiayaan dengan tujuan multiguna yang diberikan oleh bank bjb kepada debitur pensiunan sendiri dan pensiunan janda/duda dimana manfaat pensiun debitur dipastikan akan atau telah disalurkan melalui bank bjb.

4. bjb Kredit Guna Bhakti

Pembiayaan yang diberikan oleh bank bjb untuk debitur berpenghasilan tetap yang gajinya telah disalurkan melalui bank bjb khususnya ASN dimana sumber pengembaliannya berasal dari gaji debitur yang digunakan untuk keperluan multiguna.

5. bjb Kredit Mikro Utama

Fasilitas kredit yang ditujukan untuk pelaku usaha perorangan, kelompok usaha dan Badan Usaha (PT atau CV) dalam sektor ekonomi produktif yang termasuk kategori usaha mikro seperti pengusaha kecil, pedagang, wirausaha, wiraswasta produktif yang saat ini telah aktif menjalankan usahanya minimal selama 2 tahun.

6. bjb Back To Back Loan

Pembiayaan dengan tujuan multiguna yang diberikan oleh bank bjb kepada debitur perorangan dengan jaminan berupa Agunan Kas (Giro / Tabungan / Deposito).

7. Kredit Cinta Rakyat

Fasilitas kredit untuk para pelaku usaha dalam sektor produktif meliputi pertanian, tanaman pangan, perkebunan, peternakan, perikanan dan kelautan, kehutanan, perindustrian, perdagangan, pertambangan rakyat dan sektor

lainnya dengan usaha telah berjalan minimal 1 tahun untuk perorangan dan 2 tahun untuk badan usaha.

8. bjb KUR (Kredit Usaha Rakyat)

Fasilitas ini ditujukan untuk pelaku Usaha Perorangan atau Badan Usaha pada skala mikro, kecil dan menengah. Meliputi seluruh sektor ekonomi produktif dengan jenis usaha produksi, perdagangan maupun jasa, dengan usaha telah berjalan minimal 6 bulan.

3.1.3. Struktur, Fungsi, dan Tata Kerja Organisasi

Struktur Organisasi merupakan sebuah susunan dari komponen – komponen penyusun perusahaan. Struktur ini sangat penting peranannya dalam sebuah perusahaan karena menggambarkan kedudukan secara formal dan jelas dari masing – masing posisi dimana kita dapat melihat tanggung jawab dan wewenang yang dilakukan untuk mencapai tujuan sebuah perusahaan.

Adapun struktur organisasi di Bank bjb Cabang Tangerang adalah sebagai berikut:

Gambar III.2 Struktur Organisasi Bank bjb Cabang Tangerang

Setiap posisi didalam struktur organisasi diatas memiliki tanggung jawab yang berbeda – beda sesuai dengan fungsinya. Berikut tugas dari setiap posisi :

1. Pimpinan Cabang

Bertugas sebagai pimpinan dikantor cabang dan bertindak atas nama direksi, melaksanakan misi kantor cabang secara menyeluruh, memegang rahasia bank dan kode keuangan, melaksanakan dan mengelola bisnis di wilayah kerja kantor cabang, mengelola kas daerah, memberikan kontribusi laba yang nyata terhadap pencapaian laba bank secara keseluruhan dan memberikan kontribusi nyata untuk mendorong pemberdayaan ekonomi.

2. Operasional

Mengkoordinasikan dan mengawasi seluruh aktivitas operasional perbankan di Kantor Cabang, mengawasi dan memeriksa laporan operasional bank di kantor cabang, dan mengawasi operasional DPLK, dan bertanggung jawab atas seluruh aktivitas perencanaan dan pelaksanaan pada kantor cabang.

3. Bisnis Komersial dan Mikro

Mengkoordinasikan aktifitas operasional komersial dan mikro, mengawasi operasional pemasaran dan analisis kredit, memproses pengajuan kredit Commercial Banking, menyusun proposal analisa & kesepakatan permohonan dana jasa dan kredit Commercial Banking, memproses pengajuan kredit mikro menyusun analisis kredit, mengelola portofolio & maintenance nasabah, serta monitoring kolektibilitas kredit.

4. Bisnis Konsumer dan KPR

Mengelola pelaksanaan sistem dan prosedur bidang pemasaran dan perkreditan, memasarkan kredit dan KPR kepada nasabah dan bukan nasabah, memproses

permohonan dan mengelola kredit berikut kredit standar, garansi bank, dan dukungan bank, melakukan pembagian dan pemantauan kepada eksisting debitur, memasarkan dana dan jasa bank kepada nasabah dan bukan nasabah, mengelola pelayanan produk dan jasa, dan mengelola pembinaan kepada nasabah prima.

5. Kantor Internal Cabang (KIC)

Membantu Pemimpin Cabang dalam merencanakan dan melaksanakan pengendalian dan pengawasan atas proses kegiatan harian serta manajemen cabang, membantu merencanakan dan melaksanakan serta monitoring rencana kerja dan anggaran, mengelola seluruh buku pedoman perusahaan sistem dan prosedur, dan bertindak sebagai sentral BPP.

6. Kantor Cabang Pembantu (KCP)

Mengelola pelaksanan sistem dan prosedur bidang pemasaran dan pekreditan, memasarkan kredit kepada nasabah dan bukan nasabah, memasarkan dana dan jasa bank kepada nasabah dan bukan nasabah, mengelola pelaksanaan sistem dan prosedur di bidang pelayanan nasabah dan operasional bank, melaksanakan dan mengelola pelayanan produk dan jasa bank, mengelola pelayanan kartu ATM, mengelola pelayanan transaksi kas, dan mengelola kas ATM

7. Kantor Kas

Mengelola pelaksanaan sistem dan prosedur di bidang pelayanan nasabah dan operasional bank, menyediakan informasi produk dan jasa bank, mengelola pelayanan kartu ATM, mengelola pelayanan transaksi kas, mengelola kas ATM, mengelolaan pendayagunaan kas dan alat liquid secara optimal.

3.2. Hasil Penelitian

Penulis melakukan penelitian mengenai pelaksanaan administrasi dalam pengajuan bjb Kredit Guna Bhakti (KGB). Kredit Guna Bhakti (KGB) sendiri merupakan kredit konsumtif yang ditujukan untuk pegawai kantoran khususnya ASN Pemda Jawa Barat dan Banten yang penghasilannya sudah tetap dan penyalurannya melalui Bank bjb. Sumber pengembalian kredit ini berasal dari gaji debitur dengan cara pemotongan otomatis setiap bulan, itulah sebabnya hanya nasabah dengan penghasilan tetap yang dapat mengajukan kredit ini karena pihak bank ingin meminimalisir kemungkinan adanya kredit macet.

Kredit Guna Bhakti (KGB) biasanya diajukan ASN untuk membuka usaha bisnis diluar pekerjaan formalnya. Mereka melakukan itu sebagai persiapan dalam melanjutkan keberlangsungan ekonomi setelah pensiun. Kredit ini memberikan penawaran menarik seperti bunga yang ringan dan proses yang terbilang cepat.

3.2.1. Pelaksanaan Administrasi Pengajuan Kredit Guna Bhakti (KGB) pada Bank bjb Cabang Tangerang

Berikut proses administrasi pengajuan Kredit Guna Bhakti (KGB):

Pemohon Tim Administrasi Tim Analisis Pertimbangan Tim Pimpinan Cabang

Sumber: Bank bjb Kantor Cabang Tangerang (2020) Tidak Ya Cek Formulir Cek Berkas Terima Berkas Mulai Pengisian Formulir

Input Data Berkas Cek

Cek Berkas Terima Berkas Cek Jaminan Janji Temu untuk TTD Tanda Tangan Persetujuan Tanda Tangan Akad Kredit Surat Tertulis Selesai Pencairan Penyimpanan Dokumen Pengikatan Jaminan Tidak Tidak Tidak Ya Ya Ya Tidak Ya

Gambar III.3

Prosedur Pelaksanaan Administrasi Pengajuan Kredit Guna Bhakti Pada Bank bjb Kantor Cabang Tangerang.

Berdasarkan gambar III.3 diatas, alur pelaksanaan administrasi pengajuan Kredit Guna Bhakti dijelaskan sebagai berikut :

1. Pengajuan Berkas Permohonan

Calon debitur harus terlebih dahulu menyerahkan berkas dokumen sesuai dengan syarat kepada petugas, yang selanjutnya akan dicek apakah berkas yang diterima sudah lengkap dan memenuhi syarat atau belum. Namun sebelumnya, harus dipastikan terlebih dahulu bahwa calon debitur merupakan pegawai Pemda Banten atau Jawa Barat. Jika sudah dipastikan, selanjutnya petugas dapat memberikan formulir aplikasi permohonan Kredit Guna Bhakti (KGB) yaitu bjb Kredit Konsumer untuk diisi oleh calon debitur.

2. Analisa Kredit

Berkas dokumen yang sudah sesuai persyaratan kemudian diperiksa kelengkapan dan keasliannya satu persatu beserta formulir aplikasi pengajuan Kredit Guna Bhakti (KGB) oleh petugas analisis kredit. Apabila semua syarat telah terpenuhi, maka petugas analisis kredit akan melakukan pencatatan kedalam buku registrasi permohonan kredit dan mencatat nomor urut registrasi kedalam aplikasi permohonan. Apabila calon debitur masih memiliki kredit di Bank bjb dan ingin mengajukan kredit baru, maka petugas administrasi akan melampirkan aplikasi permohonan yang lama ke aplikasi permohonan yang baru tersebut.

Meskipun calon debitur sudah dipastikan merupakan pegawai Pemda Banten atau Jawa Barat, petugas analisis tetap harus memeriksa jaminannya. Dalam menganalisa jaminan, petugas analisis kredit harus menganalisa dengan seksama guna mengetahui masa berlaku jaminan tersebut dan juga dapat membuat garis besar yang menyatakan berapa besaran kredit yang sesuai dengan plafond, apakah sesuai dengan kemampuan debitur atau tidak.

Setelah semua kelengkapan dokumen selesai dianalisa dan sesuai dengan persyaratan, bagian kredit akan menemui pimpinan cabang untuk meminta keputusan persetujuan atas permohonan kredit tersebut.

3. Persetujuan Kredit

Jika pimpinan cabang sudah menyetujui, maka hasil analisa tim analisis kredit diserahkan ke bagian tim pertimbangan untuk menjadi acuan dimana mereka berhak menolak atau menyetujui pengajuan kredit tersebut serta memberikan plafond yang sekiranya sesuai dengan kemampuan debitur.

Selanjutnya, tim pertimbangan mengadakan rapat untuk memutuskan disetujui atau tidaknya kredit yang diusulkan oleh tim analisis kredit dengan memeriksa kembali satu persatu berkas yang sebelumnya sudah diperiksa oleh tim analisis kredit. Adapun data yang diperiksa oleh tim pertimbangan antara lain kelayakan kredit, kebijakan dan prosedur kredit, penyimpangan dari ketentuan limit, dan jaminan kredit dapat dipertimbangkan sebagai pengaman atau tidak.

Setelah pengecekan selesai, tim pertimbangan akan mengirimkan surat pemberitahuan tertulis atas persetujuan Kredit Guna Bhakti (KGB) tersebut. Jika calon debitur lolos, maka pihak Bank bjb akan menghubungi lewat telepon dan menyatakan bahwa permohonan kredit telah disetujui. Selanjutnya calon debitur akan dibuatkan janji temu dengan petugas administrasi untuk penandatanganan

berkas. Namun, jika sampai dengan 30 hari calon debitur tidak juga datang, maka persetujuan permohonan kredit akan dibatalkan oleh pihak bank. Jika calon debitur tidak lolos, pihak bank akan memberikan surat tertulis beserta alasannya.

4. Akad Kredit dan Pengikatan Jaminan

Calon debitur akan diminta datang sebelum pencairan dana Kredit Guna Bhakti (KGB) oleh Bank bjb, untuk debitur yang sudah menikah maka harus membawa juga pasangannya karena calon debitur dan pasangannya harus menandatangani dokumen perjanjian kredit.

Selanjutnya, petugas administrasi bank akan melakukan pengikatan jaminan sesuai dengan apa yang telah dicantumkan oleh calon debitur di formulir aplikasi permohonan kredit, biasanya jaminan tersebut berupa SK Pegawai atau Kartu TASPEN. Jaminan tersebut kemudian diperiksa lagi untuk memastikan bahwa nama yang tertera dijaminan tersebut sesuai dengan nama pemohon kredit. Jika sudah sesuai ketentuan, debitur dipersilahkan untuk menandatangani perjanjian kredit dan surat bukti penahanan jaminan diatas materai Rp 6.000,- kemudian debitur menyerahkan semua berkas asli yang menjadi jaminan. Jika sudah selesai, petugas administrasi akan memberikan debitur lembaran berupa tanda terima bahwa debitur telah menyerahkan jaminan.

5. Realisasi

Apabila semua syarat sudah terpenuhi, maka bank akan segera melakukan pencairan kredit atau yang biasa disebut dengan realisasi kredit. Tabungan debitur akan diblokir oleh Bank bjb sebesar angsuran pertama, yang nantinya blokiran tersebut dapat dibuka dan diambil ketika debitur sudah melunasi kredit. Jika semua sudah lengkap dan selesai, petugas administrasi kredit bertemu

dengan kepala cabang untuk meminta tandatangan persetujuan realisasi kredit. Apabila sudah disetujui dan ditandatangani, debitur dapat langsung ke teller untuk pengambilan dana Kredit Guna Bhakti.

6. Penyimpanan Dokumen Debitur

Setelah semua proses administrasi pengajuan Kredit Guna Bhakti selesai hingga tahap realisasi kredit, maka berkas dokumen milik debitur akan diarsipkan oleh pihak Bank bjb untuk keperluan administrasi baik oleh pihak bank sendiri maupun pihak debitur dikemudian hari.

Berdasarkan hasil wawancara yang penulis lakukan, penulis mengetahui bahwa Kredit Guna Bhakti memiliki besaran kredit (plafond) minimal Rp 10.000.000,- (Sepuluh Juta Rupiah) dan maksimal hingga Rp 500.000.000,- (Lima

Ratus Juta Rupiah) untuk ASN. Besaran kredit yang diberikan oleh Bank bjb

disesuaikan dengan gaji bersih yang diterima debitur, RPC (Repayment Activity) atau maksimal angsuran yang diambil dari gaji bersih debitur adalah 90%. Sedangkan bunga kredit, ditentukan oleh jangka waktu yang diambil oleh debitur.

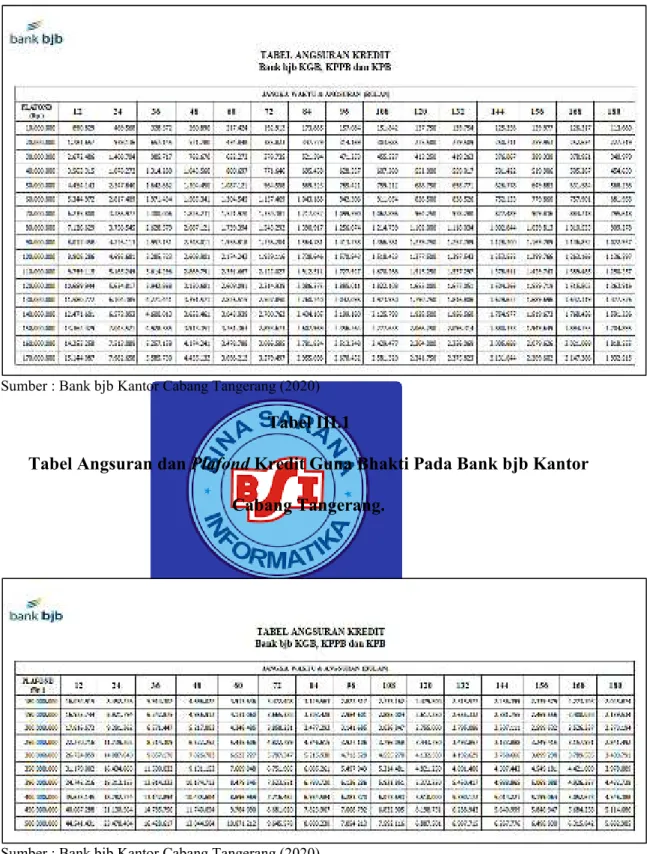

Untuk mengetahui secara jelas besaran kredit atau plafond, jangka waktu, bunga kredit, dan gambaran simulasi kredit dalam pengajuan Kredit Guna Bhakti, dibawah ini penulis sajikan tabel angsuran Kredit Guna Bhakti di Bank bjb.

Sumber : Bank bjb Kantor Cabang Tangerang (2020) Tabel III.1

Tabel Angsuran dan Plafond Kredit Guna Bhakti Pada Bank bjb Kantor Cabang Tangerang.

Sumber : Bank bjb Kantor Cabang Tangerang (2020) Tabel III.2

Tabel Angsuran dan Plafond Kredit Guna Bhakti Pada Bank bjb Kantor Cabang Tangerang.

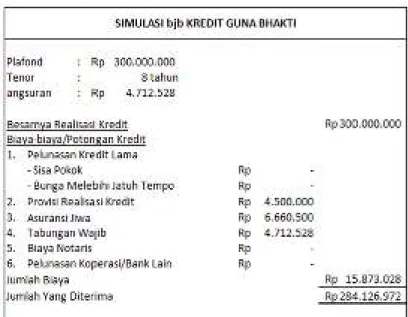

Sumber : Bank bjb Kantor Cabang Tangerang (2020) Gambar III.4

Simulasi Kredit Guna Bhakti Pada Bank bjb Kantor Cabang Tangerang.

Sedikit penjelasan dari simulasi bjb Kredit Guna Bhakti pada gambar III.4 diatas yaitu jika debitur mengajukan plafond kredit Rp 300.000.000,- (Tiga Ratus

Juta Rupiah) dan tenor atau jangka waktu pembayaran selama 8 tahun (96 bulan)

maka angsuran yang harus dibayar adalah Rp 4.712.528,- (Empat Juta Tujuh Ratus

Dua Belas Ribu Lima Ratus Dua Puluh Delapan Rupiah) diambil dari gaji bersih

debitur. Pada saat pencairan, bank akan mengambil provisi dari total kredit sebesar Rp 4.500.000,- (Empat Juta Lima Ratus Ribu), lalu diambil untuk asuransi jiwa sebesar Rp 6.660.500,- (Enam Juta Enam Ratus Enam Puluh Ribu Lima Ratus

Rupiah) yang berguna apabila debitur meninggal dunia bank akan mengklaim

asuransi jiwa tersebut dan kredit dianggap lunas. Lalu ada tabungan wajib yang diblokir sebesar angsuran pertama dan dapat diambil ketika kredit lunas. Jadi total yang didapat oleh debitur adalah Rp 284.126.972,- (Dua Ratus Delapan Puluh

Empat Juta Seratus Dua Puluh Enam Ribu Sembilan Ratus Tujuh Puluh Dua Rupiah).

3.2.2. Persyaratan yang Dibutuhkan Dalam Proses Administrasi Kredit Guna Bhakti (KGB)

Sebelum pemohon mengajukan permohonan untuk pengajuan Kredit Guna Bhakti ada beberapa persyaratan yang harus dipatuhi oleh pemohon, antara lain:

Syarat pemohon:

1. Usia 21 – 55 tahun.

2. Memiliki pekerjaan dengan penghasilan tetap tiap bulan. 3. Merupakan ASN Pemda Jawa Barat/Banten

Syarat berkas:

1. Mengisi form permohonan kredit bjb Kredit Konsumer. 2. Asli Surat Keputusan Pegawai.

3. Surat Keputusan Pengangkatan Calon Pegawai. 4. Surat Pengangkatan Pegawai.

5. Surat Keputusan Kepegawaian/Kepangkatan terakhir. 6. Surat Keputusan Gaji Berkala Terakhir.

7. Kartu Peserta TASPEN 8. Fotokopi NPWP.

9. Fotokopi Kartu Keluarga.

10. Fotokopi Kartu Pegawai/KPE/Kartu Tanda Anggota.

11. Fotokopi Surat/Akta Nikah (untuk pemohon berstatus menikah).

12. Fotokopi Kartu Tanda Penduduk pemohon beserta suami/istri yang masih berlaku.

3.2.3. Kendala Dalam Pelaksanaan Administrasi Pengajuan Kredit Guna Bhakti (KGB)

Adapun kendala yang dihadapi dalam proses pelaksanaan administrasi pengajuan Kredit Guna Bhakti, antara lain:

a. Persyaratan yang diberikan oleh calon debitur terkadang kurang/tidak lengkap sehingga menghambat waktu dalam pemrosesan Kredit Guna Bhakti.

b. Debitur yang masih memiliki sisa pelunasan kredit di Bank bjb Cabang Tangerang dipindah tugaskan ke kota lain.

c. Debitur meninggal dunia sebelum melunasi kewajibannya pada Bank bjb.

3.2.4. Solusi Dalam Mengatasi Kendala Pada Pelaksanaan Administrasi Pengajuan Kredit Guna Bhakti (KGB)

Sedangkan solusi dalam mengatasi kendala dari pelaksanaan administrasi pengajuan Kredit Guna Bhakti (KGB) adalah:

a. Sebelum mengajukan permohonan, ada baiknya calon debitur melihat di website Bank bjb, mendatangi/menghubungi Bank bjb terdekat untuk bertanya mengenai syarat kelengkapan dalam pengajuan Kredit Guna Bhakti.

b. Jika ditempat debitur dipindah tugaskan terdapat Bank bjb, maka Bank bjb Cabang Tangerang harus menerima bukti surat pindah dari tempat yang lama dan debitur harus melunasi sisa angsuran terlebih dahulu. Namun jika debitur belum bisa melunasi sisa angsurannya, maka Bank bjb akan memberikan kelonggaran dengan cara debitur mengajukan kredit di Bank bjb tempat yang baru untuk melunasi kredit di Bank bjb Cabang Tangerang, sehingga debitur melunasi kewajiban membayar kreditnya tiap bulan di Bank bjb tempat kerja debitur yang baru.

Jika ditempat debitur dipindah tugaskan tidak ada Bank bjb, maka debitur wajib melunasi sisa angsuran kredit. Apabila debitur tidak dapat melunasi kewajibannya, maka Bank bjb akan mengirimkan surat pemberitahuan kepada kantor tempat debitur bekerja untuk diproses, apakah akan dilunasi terlebih dahulu atau dibatalkan pemindahan tugasnya.

c. Bila debitur meninggal dunia sebelum melunasi kewajiban membayar kredit, pihak Bank bjb tidak akan membebani sisanya kepada keluarga debitur. Bank bjb akan menyerahkan sisa angsuran kredit debitur kepada pihak asuransi dan mengajukan klaim. Dengan begitu, Bank bjb akan menerima sisa angsuran kredit debitur yang artinya kredit debitur telah lunas sepenuhnya.