1 INTISARI

Pelaksanaan pembangunan Jalan Gerung Patung Sapi Mataram 2, proyek konstruksi ini sangat bermanfaat bagi masyarakat Mataram karena jalan ini akan diperbesar untuk melancarkan kendaraan yang datang dari Pelabuhan Lembar untuk mengantar barang atau mengambil barang. Pelaksanaan proyek ini akan dilakukan pada tanggal 06 Januari samapai 05 September.

Penelitian ini merupakan penelitian untuk mengetahui apakah ada penyimpangan yang terjadi pada proyek Gerung Patung Sapi Matram 2. Sebelum dilakukan tindakan pengendalian biaya dan jadwal, perlu diketahui terlebih dahulu kinerja proyek yang telah berlangsung. Salah satu cara untuk mengetahui kinerja proyek adalah metode Earned Value. Kinerja proyek dianalisa berdasarkan indeks performansi biaya dan jadwal. Perhitungan didasarkan pada nilai Planned Value, nilai Earned Value dan nilai Actual Cost. Pengontrolan performa atau kinerja proyek ditinjau dari minggu ke-12 hingga minggu ke-21.

Hasil analisa pada minggu ke-21 menunjukkan bahwa pekerjaan yang dilakukan terlambat dari jadwal yang direncanakan dan biaya yang dikeluarkan lebih rendah dari biaya yang dianggarkan, yang ditunjukkan dengan nilai SPI sampai dengan minggu ke-21 ini adalah 2,23138 ( SPI > 1 ) dan CPI = 3,78184 ( CPI > 1 ). Jika performa proyek tetap seperti ini, maka akan terjadi penyimpangan positif dari segi jadwal dan biaya pada proyek tersebut.

Kata kunci: Earned Value, kinerja, jadwal dan biaya

PENDAHULUAN Latar Belakang

Pelaksanaan sebuah proyek konstruksi adalah sebuah proses yang dinamis. Kelancaran proses pelaksanaannya dipengaruhi oleh banyak faktor, oleh karena itu perlu dilakukan pengecekan secara berkala terhadap perencanaan yang telah disusun diawal proyek. Pengecekan tersebut untuk mengetahui apakah pelaksanaan telah berjalan sesuai rencana,

baik dari segi waktu maupun biaya. Karena tidak sedikit pelaksanaan proyek mengalami keterlambatan walaupun tidak menutup kemungkinan dapat terjadi percepatan waktu pengerjaan. Bagaimanapun pada akhirnya akan timbul masalah-masalah yang akan mempengaruhi pembiayan proyek tersebut. Oleh sebab itu perlu adanya suatu metode yang digunakan untuk mengendalikan suatu proyek konstruksi terhadap biaya dan jadwal. Adapun metode pengendalian biaya dan

2 jadwal yang digunakan adalah metode

Earned Value.

Menurut Husen (2009) pengendalian proyek yang berskala besar dan cukup kompleks harus ditangani secara sistematis, terbuka dan komulatif. Salah satu metode pengendalian kinerja proyek yang lebih progresif untuk digunakan adalah metode Earned Value, metode ini dapat memberikan informasi mengenai posisi kemajuan proyek dalam jangka waktu tertentu serta dapat memperkirakan progres proyek pada periode selanjutnya, yaitu dalam hal biaya dan waktu penyelesaian proyek.

Analisa Ernead Value ini diterapkan pada proyek pembangunan jalan Gerung (Patung Sapi) Mataram2 . Agar penelitian mempunyai suatu kejelasan dalam pengerjaan skripsi ini, rumusan masalah yang dapat diangkat adalah :

1. Bagaimana kinerja proyek dilihat dari kondisi biaya dan jadwal pada proyek pembangunan Jalan Gerung (Patung Sapi- Mataram 2) ?

2. Apakah ada penyimpangan positif atau negatif pada proyek pembangunan Jalan Gerung (Patung Sapi- Mataram 2)

3. Bagaimana seharusnya pelaksanaan pekerjaan yang dilakukan ?

Dasar Teori

Fungsi pengendalian pada dasarnya adalah membandingkan antara kondisi aktual dan kondisi rencana. Hasil perbandingan dapat bernilai positif jika kemajuan pekerjaan lebih baik dibandingkan dengan rencana, atau sebaliknya bernilai negatif jika kemajuan pekerjaan lebih rendah dibandingkan rencana. Salah satu alat yang digunakan dapat pengendalian proyek adalah laporan.

Dalam proses mencapai tujuan, proyek telah ditentukan batasan-batasannya yaitu besarnya biaya (anggaran) yang akan di alokasikan, jadwal serta mutu yang telah ditetapkan dan harus dipenuhi.

Kegiatan hal tersebut sering disebut tripel constraint

Anggaran, proyek harus diselesaikan dengan biaya yang tidak melebihi anggaran.

Jadwal, proyek harus dikerjakan sesuai dengan kurun waktu dan tanggal akhir yang telah ditentukan.

Mutu, hasil kegiatan proyek harus memenuhi spesifikasi dan kriteria yang dipersyaratkan.

3 Hubungan tripel constraint

Gambar 1 Hubungan Triple Contrain (Iman Soeharto; 1997:3)

Perencanaan Proyek

Perencanaan adalah suatu proyek yang mencoba meletakkan dasar tujuan dan sasaran termasuk menyiapkan segala sumber daya untuk mencapainya. Perencanaan memberikannya pegangan bagi pelaksanaan mengenai alokasi sumber daya untuk melaksanakan kegiatan (Imam Soeharto, 1997). Secara garis besar, perencanaan berfungsi untuk meletakkan dasar sasaran proyek, yaitu penjadwalan, anggaran dan mutu.

Pengendalian Proyek

Sebagai salah satu fungsi dan proses kegiatan dalam manajemen proyek yang sangat mempengaruhi hasil akhir proyek,

pengendalian mempunyai tujuan utama meminimalisasi segala penyimpangan yang dapat terjadi selama proyek berlangsung.

Menurut Mockler [1972] dalam Husen (2009), pengendalian didefinisikan sebagai usaha yang sistematis untik menentukan standar yang sesuai dengan sasaran dan tujuan perencanaan, merancang sistem informasi, membandingkan pelaksanaan dengan standar, menganalisis kemungkinan penyimpangan, kemudian melakukan tindakan koreksi yang diperlukan agar sumber daya dapat digunakan secara efektif dan efisien dalam rangka mencapai sasaran dan tujuan. Estimasi Biaya Langsung dan Biaya Tidak Langsung

1. Biaya Langsung

Biaya langsung adalah biaya yang dikeluarkan untuk material, tenaga kerja, peralatan dan jasa subkontraktor untuk pelaksanaan proyek sesuai rencana dan spesifikasi didalam lingkup dari pekerjaan.

2. Biaya Tidak Langsung

Dalam penentuan estimasi biaya proyek dikenal biaya tidak langsung yang umumnya disebut biaya overhead yang terdiri dari biaya overhead lapangan dan overhead kantor. Overhead lapangan adalah termasuk semua biaya untuk operasi dari semua aktivitas pekerjaan di lapangan yang tidak termasuk didalam

4 biaya langsung. (Soeharto,1997 dalam

Rahman 2010).

Metode dan Teknik Pengendalian Biaya dan Jadwal

Metode pengendalian proyek yang digunakan adalah Metode Pengendalian Biaya dan Jadwal Terpadu (Earned Value). Metode ini mengkaji kecenderungan Varian Jadwal dan Varian Biaya pada suatu periode waktu selama proyek berlangsung (Soeharto,1997 dalam Rahman 2010).

Pengertian Earned Value Analysis Metode ”Nilai Hasil” (Eaned Value) adalah suatu metode pengendalian yang digunakan untuk mengendalikan biaya dan jadwal proyek secara terpadu. Metode ini memberikan informasi status kinerja proyek pada suatu periode pelaporan dan memberikan informasi prediksi biaya yang dibutuhkan dan waktu untuk penyelesaian seluruh pekerjaan berdasarkan indikator kinerja saat pelaporan (Soeharto,1997 dalam Rahman 2010).

1. Metode Analisa Varian

Metode Analisis Varians adalah metode untuk mengendalikan biaya dan jadwal suatu kegiatan proyek konstruksi. Dalam metode ini identifikasi dilakukan

dengan membandingkan jumlah biaya sesungguhnya dikeluarkan terhadap anggaran.

2. Varians dengan Grafik “S”

Grafik “S” sangat bermanfaat untuk dipakai sebagai laporan bulanan dan laporan kepada pimpinan proyek, karena grafik ini dapat dengan jelas menunjukkan kemajuan proyek dalam bentuk yang mudah dipahami (Soeharto,1997 dalam Rahman 2010).

3. Kombinasi Bagan Balok dan grafik “S”

Salah satu teknik pengendalian kemajuan proeyek adalah memakai kombinasi grafik “S” dan tonggak kemajuan (milestone). Milestone adalah titik yang dianggap menandai suatu peristiwa yang diaggap penting dalam rangkain pelaksanaan pekerjaan proyek. Titik milestone ditentukan pada waktu pembuatan perencanaan dasar yang disiapkan sebagai tolak ukur kegiatan pengendalian kemajuan proyek. Penggunaan milestone yang dikombinasikan dengan grafik “S” amat efektif untuk mengendalikan pembayaran berkala (Soeharto,1997 dalam Rahman,2010).

Konsep Nilai Hasil (Earned Value) Adanya kelemahan dari metode Analisis Varians adalah hanya menganalisa varians dan jadwal masing- masing secara terpisah sehingga tidak

5 dapat mengungkapkan masalah kinerja

kegiatan yang sedang dilakukan. Sedangkan dengan metode Konsep Nilai Hasil dapat diketahui kinerja kegiatan yang sedang dilakukan serta dapat meningkatkan efektivitas dalam meningkatkan kegiatan proyek.

Konsep Nilai Hasil adalah konsep menghitung besarnya biaya yang menurut anggaran sesuai dengan pekerjaan yang telah dilaksanakan . Bila ditinjau dari jumlah pekerjaan yang telah diselesaikan berarti konsep ini mengatur besarnya unit pekerjaan yang diselesaikan pada suatu waktu bila dinilai berdasarkan jumlah anggaran yang disediakan untuk pekerjaan tersebut.

1. Indikator-Indikator yang Dipergunakan a. Biaya Aktual (Actual Cost/AC)

Biaya Aktual (Actual Cost/ AC) atau Actual Cost of Work Performed (ACWP) adalah jumlah biaya aktual pekerjaan yang telah dilaksanakan pada kurun pelaporan tertentu. Biaya ini diperoleh dari data-data akuntansi atau keuangan proyek pada tanggal pelaporan. (Soeharto,1997 dalam Rahman 2010).

b. Nilai Hasil

Nilai Hasil (Earned Value/EV) atau Budgeted Cost of Work Performanced (BCWP) adalah nilai pekerjaan yang

telah selesai terhadap anggaran yang disediakan untuk melaksanakan pekerjaan tersebut. Bila angka AC dibandingkan dengan EV akan telihat perbandingan antara biaya yang telah dikeluarkan untuk pekerjaan yang terlaksana terhadap biaya yang seharusnya dikeluarkan untuk maksud tersebut (Soeharto,1997 dalam Rahman 2010).

c. Jadwal Anggaran

Jadwal Anggaran (Planned Value /PV) atau Budgeted Cost of Work Schedule (BCWS) menunjukkan anggaran untuk suatu paket pekerjaan yang disusun dan dikaitkan dengan jadwal pelaksanaan. Disini terjadi perpaduan antara biaya, jadwal dan lingkup kerja, dimana pada setiap elemen pekerjaan telah diberi alokasi biaya dan jadwal yang dapat menjadi tolak ukur pelaporan pelaksanaan pekerjaan(Soeharto,1997 dalam Rahman 2010).

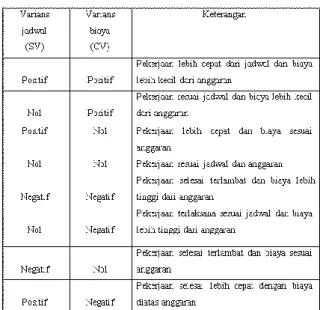

d. Varians Biaya dan Jadwal Terpadu Telah disebutkan sebelumnya bahwa menganalisis kemajuan proyek dengan analisis varians sederhana dianggap kurang mencukupi, karena metode ini tidak mengintegrasikan aspek biaya dan jadwal. Untuk mengatasi hal tersebut indikator PV. EV dan AC digunakan dalam menentukan Varians Biaya dan Varians Jadwal secara terpadu. Varians Biaya/Cost Varians (CV) dan Varians Jadwal/Schedule Varians (SV) diinformasikan sebagai berikut:

6 Varians Biaya (CV) = EV-AC atau

CV = BCWP-ACWP

- Negative (-) = Cost Overrun (biaya di atas rencana)

- Nol (0) = sesuai biaya

- Positive (+) = Cost Underrun (biaya di bawah rencana)

Varians Jadwal (SV) = EV-PV atau SV = BCWP-BCWS

- Negative (-) = terlambat dari jadwal - Nol (0) = tepat waktu

- Positive (+) = lebih cepat dari jadwal

Tabel 1 Analisa Varians Terpadu

(sumber soeharto, 1997 dalam Rahman, 2010)

e. Indeks produktivitas dan kinerja Pengelola proyek seringkali ingin mengetahui penggunaan sumber daya, yang dapat dinyatakan ssebagai indeks produktivitas atau indeks kinerja. Indeks kinerja ini terdiri dari indeks kinerja biaya (Cost Performance Index=CPI) dan indeks kinerja jadwal (Schedule Performance

Index=SPI).

Indeks Kinerja Biaya (CPI) = EV/AC atau CPI = BCWP/ACW

Indeks Kinerja Jadwal (SPI) = EV/PV atau SPI = BCWP/BCWS

dengan kriteria indeks kinerja (performance indeks) :

- Indeks kinerja < 1, berarti pengeluaran lebih besar daripada anggaran atau waktu pelaksanaan lebih lama dari jadwal yang direncanakan. Bila anggaran dan jadwal sudah dibuat secara realistis, maka berarti ada sesuatu yang tidak benar dalam pelaksanaan kegiatan. - Indeks kinerja > 1, maka kinerja

penyelenggaraan proyek lebih baik dari perencanaan, dalam arti pengeluaran lebih kecil dari anggaran atau jadwal lebih cepat dari rencana. f. Proyeksi Pengeluaran Biaya dan Jangka

Waktu Penyelesaian Proyek

Membuat prakiraan biaya atau jadwal penyelesaian proyek berdasarkan atas indikator yang diperoleh saat pelaporan akan memberikan petunjuk besarnya biaya pada akhir proyek (estimate at complete = EAC) dan prakiraan waktu penyelesaian proyek (estimate all schedule = EAS).

METODE STUDI

Teknik Pengumpulan Data

Data-data yang dibutuhkan dalam analisa perhitungan tugas akhir ini

7 dibedakan menjadi dua,yaitu :

Data primer

Data primer diperoleh dengan cara survey langsung ke lokasi proyek untuk mendapatkan foto kegiatan sekaligus melihat kemajuan kegiatan pekerjaan Data sekunder

a. Time schedule proyek

b. Rencana Anggaran biaya (RAB) c. Laporan harian pelaksanaan pekerjaan d. Laporan mingguan proyek

Tahapan Studi

Analisa kinerja proyek

a. Menghitung biaya langsung dan biaya tak langsung,

b. Analisa biaya dan jadwal - Planned value(PV).

PV = (% rencana) x (anggaran pelaksana)

- Earned value (EV)

EV = (% progres aktual) x (anggaran)

- Actual cost (AC) c. Analisa varians - Schedule variance (SV)

SV = EV – PV - Cost variance(CV)

CV = EV – AC d. Analisa indeks performasi. - Schedule performance indeks (SPI)

SPI = EV / PV

- Cost performance indeks (CPI) CPI = EV / AC

Perkiraan biaya dan jadwal untuk penyelesaian proyek

1. ETC

ETC = (Anggaran – EV)/ CPI 2. EAC

EAC = AC + ETC Bagan Alir Studi

Gambar 2 Diagram Alir Studi

ANALISA DAN PEMBAHASAN

Analisa Earned Value Selama Masa Peninjauan

Jadwal proyek pembangunan Jalan Gerung Patung Sapi Mtaram dilaksanakan pada tanggal 06 Januari 2016 sampai dengan tanggal 05 September 2016 atau selama 34 minggu. Sedangkan untuk penelitian tugas akhir ini peninjauan dilakukan selama 10 minggu yaitu minggu ke 12 sampai minggu ke 21.

8 Analisa Kinerja Proyek

a. Menghitung biaya langsung dan tidak langsung

1. Biaya langsung proyek

Perhitungan biaya langsung proyek minggu ke 12 terdiri dari :

Biaya bahan/material

Contoh perhitungan penggunaan material pada minggu ke-12 adalah sebagai berikut : Bahan/material = Jumlah volume x harga satuan

Semen = 7.604 x Rp 55,000 = Rp 418.220 Beton K-350 = 4 x Rp 930.000

= Rp 3.720.000 Biaya penggunaan peralatan

Contoh perhitungan Biaya penggunaan alat pada minggu ke-12 adalah sebagai berikut : Penggunaan alat = (Jumlah alat yang digunakan x (harga sewa/jam x 7 jam)) Excavator = (1x( Rp 350.000 x 7 jam))

= ( 1 x (Rp 2.450.000 ) = Rp17.150.000

Biaya upah tenaga kerja

Perhitungan Biaya upah tenaga kerja pada

minggu ke-12 adalah sebagai berikut : Upah tenaga kerja = Jumlah tenaga kerja x harga satuan

Pekerja = 2040 x Rp 55,000 = Rp 112,200,000 Tukang = 635 x Rp 80,000 = Rp 50,800,000 Mandor = 579 x Rp 95,000 = Rp 55,005,000

Pemakaian material didapatkan hasil pengeluaran biaya bahan yaitu : Minggu ke-12 = Rp 273.587.613 Minggu ke-13 = Rp 338.068.368 Minggu ke-14 = Rp 219.474.341 Minggu ke-15 = Rp 280.064.259 Minggu ke-16 = Rp 268.938.123 Minggu ke-17 = Rp 370.968.183 Minggu ke-18 = Rp 367.407.728 Minggu ke-19 = Rp 6.294.695.239 Minggu ke-20 = Rp 1.254.890.309 Minggu ke-21 = Rp 691.798.537 Pemakaian alat didapatkan hasil

pengeluaran biaya yaitu :

Minggu ke-12 = Rp 377,646,223 Minggu ke-13 = Rp 359,236,505 Minggu ke-14 = Rp 297,075,576 Minggu ke-15 = Rp 365,263,682 Minggu ke-16 = Rp 317,347,856 Minggu ke-17 = Rp 362,195,281 Minggu ke-18 = Rp 364,675,062 Minggu ke-19 = Rp 764,828,792 Minggu ke-20 = Rp 743,678,495 Minggu ke-21 = Rp 766,053,934

Pembayaran upah pekerja didapatkan hasil pengeluaran biaya yaitu :

9 Minggu ke-12 = Rp 218,005,000 Minggu ke-13 = Rp 51,095,000 Minggu ke-14 = Rp 18,510,000 Minggu ke-15 = Rp 189,610,000 Minggu ke-16 = Rp 180,695,000 Minggu ke-17 = Rp 157,955,000 Minggu ke-18 = Rp 129,935,000 Minggu ke-19 = Rp 64,625,000 Minggu ke-20 = Rp 60,125,000 Minggu ke-21 = Rp 205,900,000 Biaya Langsung - bahan/material = Rp 273.587.613 - Biaya peralatan = Rp 241.402.288 - Upah tenaga kerja = Rp 218.005.000+ Total biaya langsung = Rp 733.402.711

2. Biaya tidak Langsung didapatkan = 30.823.889

Analisa biaya dan jadwal 1. Planned value (PV).

PV = (% rencana) x (anggaran pelaksana)

Contoh perhitungan PV pada minggu ke-12 adalah sebagai berikut :

Porsentase progres rencana minggu ke-12 = 1.904 %

Nilai anggaran pelaksana = Rp 29,345,565,000 PV minggu ke-12

= % rencana minggu ke-12 x Nilai kontrak = 1.904 % x Rp 35.570.382.596

= Rp 507.945.063

2. Earned value (EV)

EV = (% progres aktual) x (anggaran)

Contoh perhitungan EV pada minggu ke-12 adalah sebagai berikut :

3. Actual cost (AC)

Dari perhitungan biaya langsung dan tidak langsung di dapatkan nilai Actual Costt Contoh perhitungan AC pada minggu ke-12 adalah sebagai berikut :

AC minggu ke-12 = biaya langsung + biaya tidak langsung

= Rp 733.402.711 + Rp 30.823.889 = Rp 764.226.599

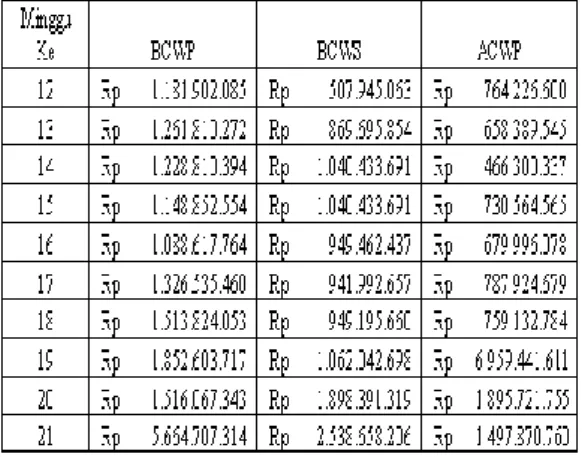

Tabel Nilai BCWP,BCWS dan ACWP

(sumber : Hasil analisa) b. Analisa varians

Dari nilai PV, EV, dan AC didapatkan nilai varians waktu (SV), varians biaya (CV), indeks kinerja jadwal (SPI) dan indeks kinerja biaya (CPI). Berikut contoh perhitungan varians jadwal (SV), varians biaya (CV), indeks kinerja jadwal (SPI) dan

10 indeks kinerja biaya (CPI) :

1. Schedule variance (SV)

Perhitungan nilai SV minggu ke-12 dihitung dengan cara pengurangan nilai EV kumulatif minggu ke-12 (Earned Value) dengan nilai PV komulatif minggu ke-12 (Planned value).

Contoh perhitungan nilai SV: SV minggu ke-12 = EV – PV

= Rp1.181.902.085 - Rp 507.945.063 = Rp 673.957.021

2. Cost variance (CV)

Perhitungan nilai CV minggu ke-12 dihitung dengan cara pengurangan nilai EV kumulatif minggu ke-12 (Earned Value) dengan nilai AC komulatif minggu ke-12 (Actual Cost).

Contoh perhitungan nilai CV : CV minggu ke-12 = EV – AC

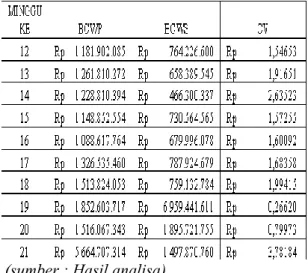

= Rp 1.181.902.085 - Rp 764.226.600 = Rp 1,54653

Tabel 5 hasil perhitungan SV

(sumber : Hasil analisa)

Tabel.6 hasil perhitungan CV

(sumber : Hasil analisa)

Dari tabel diperoleh nilai CV yang bernilai positif dari minggu ke-12 sampai minggu ke-21, ini menunjukkan pekerjaan selesai lebih cepat dari jadwal dan biaya lebih rendah dari anggaran.

c. Analisa indeks performasi

1. Schedule performance indeks (SPI) Nilai SPI dapat diperlihatkan oleh perbandingan antara nilai pekerjaan yang secara fisik telah diselesaikan (EV) dengan rencana pengeluaran biaya yang dikeluarkan berdasar rencana pekerjaan (PV).

Contoh perhitungan nilai SPI: SPI minggu ke-12 = EV / PV

11 = 2,326831

2. Cost performance indeks (CPI)

Nilai CPI dapat diperlihatkan dengan membandingkan nilai pekerjaan yang secara fisik telah diselesaikan (EV) dengan biaya yang telah dikeluarkan dalam periode yang sama (AC)

Contoh perhitungan nilai CPI : CPI minggu ke-12 = EV / AC

= Rp 2,395,380,652 / Rp 6,358,543,256 = 0.376718465

Tabel.7 hasil perhitungan SPI

(sumber : Hasil analisa)

Tabel.8 hasil perhitungan CPI

(sumber : Hasil analisa)

Perkiraan Biaya dan Jadwal untuk Penyelesaian Proyek

Perkiraan biaya akhir untuk penyelesaian proyek dapat dilakukan dengan menggunakan indikator-indikator yang diperoleh pada saat pelaporan untuk memperkirakan akhir proyek.

1. ETC

ETC merupakan perkiraan biaya untuk pekerjaan tersisa, dengan asumsi bahwa kecendrungan kinerja proyek akan tetap sampai akhir proyek.

ETC = (Anggaran – EV)/ CPI

= ( Rp. 35.570.382.596 - Rp 5.664.707.314) / 3,78184

= Rp 34.072.511.900 2. EAC

EAC merupakan perkiraan biaya total pada akhir proyek yang diperoleh dari biaya aktual ditambah dengan ETC

12 = Rp 1.497.870.760 + Rp

34.072.511.900

= Rp 35.570.382.659

Pembahasan Earned Value Selama Masa Peninjauan

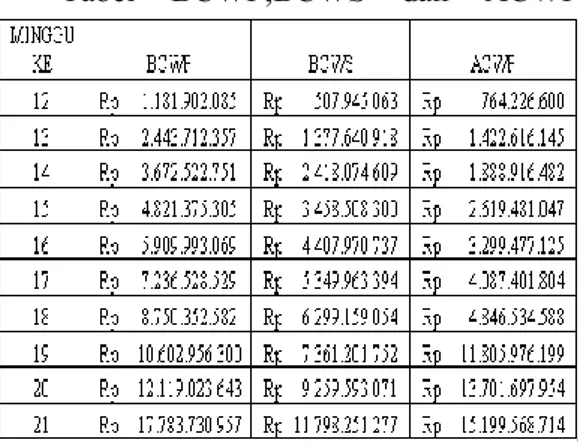

Analisa perhitungan sebelumnya diperoleh nilai indikator waktu dan biaya serta nilai analisa kinerja proyek sampai dengan akhir minggu ke-21. Hasil analisa Earned Value sampai dengan minggu ke-21 dapat dilihat pada tabel 9 dibawah ini.

Tabel. Hasil Analisa Earned value sampai dengan minggu ke-21

(sumber : Hasil analisa)

Tabel BCWP,BCWS dan ACWP

Gambar 3 Hubungan BCWP,BCWS dan ACWP sampai dengan minggu ke-21

Gambar 4.1 Hubungan BCWP, BCWS dan ACWP sampai dengan minggu

ke-21

Grafik pada gmbar 4.4 menunjukan hubungan antara BCWS, BCWP, dan ACWP. Kurva EV berada di atas kurva PV pada minggu ke-17 sampai minggu ke-21. Ini menggambarkan bahwa pekerjaan yang dilakukan lebih cepat dari jadwal yang direncanakan. Sedangkan untuk kurva AC berada di bawah kurva EV, yang berarti bahwa biaya yang dikeluarkan lebih rendah dari biaya yang dianggarkan untuk pekerjaan yang sudah dilaksanakan.

Pelaksanaan Pekerjaan

Pelaksanaan yang terjadi pada proyek pembangunan jalan gerung (patung sapi)-Matram 2 mengalami percepatan yang dipengaruhi oleh banyak faktor akan tetapi tidak menutup kemungkinan dapat terjadi

Rp5000000000.0 Rp10000000000.0 Rp15000000000.0 Rp20000000000.0 1 3 5 7 9 A X IS TIT LE

Hubungsn

BCWP,BCWS,ACWP

BCWP BCWS ACWP13 keterlambatan, oleh karena itu pihak proyek

harus tetap memperhatikan pekerjaan yang

Kesimpulan

Dari hasil Analisa Earned Value (Nilai hasil) terhadap pembangunan Jalan Gerung(Patung Sapi)-Mataram 2 di atas, dapat diambil beberapa kesimpulan :

1. Pada akhir peninjauan pada minggu ke-21, kinerja jadwal proyek SPI sebesar 2,23138 > 1. Angka ini menunjukkan waktu pelaksanaanpekerjaan mengalami percepatan. Selanjutnya nilai CPI adalah 3,78184> 1 yang berarti pengeluaran biaya pekerjaan lebih rendah dari anggaran yang dianggarkan untuk pekerjaan yang sudah dilaksanakan.

2. Kondisi dimana presentasi pekerjaan proyek lebih tinggi dari rencana menyebabkan penyimpangan positif dari segi waktu dan biaya. Jika performa tetap seperti ini maka penyelesaian proyek akan lebih cepat, dengan biaya kurang dari anggaran.

3. Pelaksanaan manajemen biaya dan jadwal hingga penelitian minggu ke 21 mengalami peningkatan walaupun sudah mengalami keterlambatan sebelumnya.

Saran

1. Agar tidak terjadi penyimpangan negatif pelaksana harus cermat dalam memprogreskan pekerjaan selanjutnya dan perlu komunikasi dan koordinasi yang baik antara pihak-pihak pengelola proyek. 2. Dalam penggunaan metode Earned

Value untuk pengendalian biaya dan waktu sangatlah diperlukan keakuratan data di dalam laporan harian, minguan, rencana anggaran biaya dan Time schedule, agar tidak terjadi kekeliruan dalam pengerjaan.

3. Agar proyek tetap berjalan dengan lancar kontraktor harus tetap menjaga kualitas pekerjaan yang sudah diperhatikan dengan baik, untuk mencapai perencanaan yang sesungguhnya yang di inginkan oleh pihak kontraktor.

DAFTAR PUSTAKA

Anonim, 2014. Pedoman Penulisan Skripsi, Mataram : penerbit Fakultas Teknik Universitas Mataram.

Anonim, 2016. Data Jalan Gerung Patung Sapi Mataram 2, Mataram : penerbit PT. Bahagia Bangunnusa. Asmina, Diana, 2015, Pengendalian Biaya

dan Waktu Pada Proyek Pembangunan Gedung J (Irna Utama) RSU Provinsi NTB

14 Menggunakan Metode Earned

Value, Mataram : penerbit Fakultas Teknik Universitas Mataram. Ervianto, Wulfram I. 2004, Manajemen

Proyek Konstruksi, Mataram : penerbit Fakultas Teknik Universitas Mataram.

Gazalba, Z. 2005, Manajemen Konstruksi, Mataram : Penerbit Mataram University Press, cetakan partama.

Husen, Abrar, 2009, Manajemen Proyek, Yogyakarta : Penerbit Andi, edisi revisi

Rahman, Irfanur, 2010, Earned Value Analysis Terhadap Biaya Pada Proyek Pembangunan Gedung (Studi Kasus Proyek Pembangunan Gedung C Fakultas Mipauns), Skripsi, Surakarta

Suharto, Imam, 1997, Manajenme konstruksi : dari konseptual sampai operasional, Jakarta : penerbit Erlangga.

www.google.com/search?kumpulan+jurnal +earned+value+ di akses Maret 2016