1

RELATIONSHIP BETWEEN ETHIC ORIENTATION, PROFESSIONAL COMMITMENT AND ETHIC SENSITIVITY AND WHISTLEBLOWING OF

ACCOUNTING STUDENTS’ PERSPECTIVE Sugianto, Abdul Hamid Habbe dan Tawakkal

ABSTRAK

Penelitian ini bertujuan untuk: 1) menganalisis hubungan antara orientasi etika (idealisme dan relativisme) dengan komitmen profesional, 2) menganalisis hubungan antara orientasi etika dengan sensitivitas etis, 3) menganalisis hubungan antara tingkat komitmen profesional mahasiswa akuntansi dengan whistleblowing, dan 4) menganalisis hubungan sensitivitas etis mahasiswa akuntansi dengan whistleblowing. Data dianalisis menggunakan PLS (Partial Least Square) dengan program smartPLS 2.0. Hasil penelitian menunjukkan bahwa: 1) orientasi etika idealisme menunjukkan hubungan yang positif terhadap sensitivitas etis, orientasi etika relativisme menunjukkan hubungan yang negatif terhadap sensitivitas etis, 2) orientasi etika idealisme mahasiswa akuntansi memiliki hubungan yang positif terhadap komitmen profesional, 3) komitmen profesional berhubungan positif dengan persepsi mahasiswa akuntansi terhadap whistleblowing, 4) sensitivitas etis mahasiswa akuntansi berhubungan negatif terhadap whistleblowing.

Kata kunci: idealisme, relativisme, sensitivitas etis, whistleblowing dan partial least

square.

ABSTRACT

This aims of the research are to analyze: 1) relationship between ethic orientation (idealism and relativism) and professional commitment, 2) relationship between ethic orientation and ethic sensitivity, 3) relationship between accounting students' professional commitment level and whistleblowing, and 4) relationship between accounting students’ ethic sensitivity and whistleblowing. The data were analyzed by using PLS (Partial Least Square) with smart program of PLS 2.0. The result of research reveal that: 1) idealism ethic orientation has a positive relationship with ethic sensitivity, while relativism ethic orientation has a negative relationship with ethic sensitivity, 2) accounting students’ idealism ethic orientation has a positive relationship with professional commitment, 3) professional commitment has a positive relationship with accounting students’ perception on whistleblowing, 4) accounting students’ ethic sensitivity has a negative relationship with whistleblowing.

PENDAHULUAN

A. Latar Belakang Masalah

Penyalahgunaan keahlian dalam membuat informasi akuntansi yang menyesatkan dan tidak benar untuk meraup keuntungan pribadi, belakangan ini telah banyak menimbulkan kerugian ekonomi masyarakat. Kecenderungan manusia yang menumpuk kekayaan dan keuntungan material lainnya membuat manusia lupa kepada etika, moral dan kepentingan umum. Harahap (2008: 1) menilai bahwa meski sejumlah profesi, termasuk profesi akuntansi memiliki etika profesi namun etika itu dibangun atas dasar rasionalisme ekonomi belaka, sehingga wajar etika tersebut tidak mampu menghindarkan manusia dari pelanggaran moral dan etika untuk mengejar keuntungan material.

Enron menjadi sorotan masyarakat luas pada akhir 2001, ketika terungkap bahwa kondisi keuangan yang dilaporkannya didukung terutama oleh penipuan akuntansi yang sistematis, terlembaga, dan direncanakan secara kreatif (Wikipedia, 2010). Lebih ironisnya karena dipicu adanya skandal dengan kantor akuntan internasional (termasuk Big Five), yaitu Arthur Anderson. Arthur Anderson sebagai external auditor dan konsultan manajemen Enron tidak melaporkan penyimpangan-penyimpangan yang terjadi.

Fenomena penukikan dan pelanggaran etika atas skandal akuntansi dalam perusahaan Enron telah membuat salah satu eksekutif Enron Sherron Watkins adalah Wakil Presiden Enron menjadi seorang whistleblower yang menulis surat kepada Direktur Kenneth Lay pada musim panas tahun 2001. Watkins dalam suratnya mengeluhkan praktik akuntansi agresif yang dilakukan oleh Enron akan “meledak” dan hal itu benar terjadi, akhirnya Enron kolaps.

Kasus perbedaan pencatatan penyimpanan dana kelompok usaha Grup Bakrie di PT Bank Capital Indonesia Tbk. Sebanyak tujuh emiten Grup Bakrie di dalam laporan keuangan per 31 Maret 2010 mengklaim menyimpan dana total Rp. 9,07 triliun. Namun, Bank Capital menyebutkan jumlah dana pihak ketiga di bank tersebut hanya Rp. 2,69 triliun. Sebagian besar laporan keuangan unit usaha Bakrie diaudit oleh Mazars Moores Rowland Indonesia (Asworo dan Supriadi, 2010). Kasus tersebut terungkap atas adanya “pembisik” (whistleblower) dari analisis atau pelaku pasar modal yang melihat adanya kejanggalan dan mengungkapkan ke publik.

Pelanggaran etika yang terjadi diprofesi akuntansi yang mengakibatkan terjadinya skandal keuangan dimana auditor dianggap turut terlibat merupakan salah satu bentuk perhatian pada masalah etika dan sangat perlu diperkenalkan untuk pengembangan kurikulum. Pengenalan masalah-masalah yang terkait dengan etika diharapkan akan dapat mengetahui peran orientasi etika mahasiswa akuntansi dalam pertimbangan etisnya. Kurikulum akuntansi yang baik diharapkan akan meminimalisir krisis etika dalam profesi akuntansi yang pada akhirnya akan menghasilkan profesi akuntan yang berkeahlian, berpengetahuan, berkarakter dan dilandasi dengan kebajikan untuk menumbuhkan kepercayaan masyarakat terhadap kualitas jasa yang diberikan profesi tersebut.

Pelanggaran etik juga telah banyak dilakukan oleh mahasiswa di lingkungan akademik. Penelitian yang dilakukan oleh The Center for Academic Integrity USA (Morris dan Kilian, 2006) menyatakan bahwa lebih dari tujuh puluh lima persen dari enam ratus mahasiswa yang disurvey di Washington DC telah melakukan berbagai bentuk kecurangan. Bentuk kecurangan yang dilakukan adalah mencontek pada saat ujian serta copy paste pekerjaan teman.

Kecurangan atau kejadian tidak etis ini sudah menjadi bagian dari budaya pada beberapa perguruan tinggi (Kleiner dan Lord, 1999). Budaya tidak etis di lingkungan mahasiswa terjadi disebabkan kurangnya pengetahuan, pemahaman serta kemauan untuk menerapkan nilai-nilai moral yang sudah mereka dapatkan dari keluarga maupun pendidikan formal di kampus. Mahasiswa akuntansi yang akan dipersiapkan menjadi seorang akuntan seharusnya lebih memiliki sensitivitas etis atau kemampuan untuk dapat mengerti dan peka serta mengetahui permasalahan etika yang terjadi (Shaub et

al., 1993). Kepekaan mahasiswa terhadap perilaku etis atau tidak etis mutlak harus

dimiliki. Mengingat kepekaan seorang mahasiswa atau calon akuntan terhadap permaslahan etis merupakan landasan pijak bagi praktek akuntan (Penemon dan Gabhart, 1993).

Orientasi etika dalam penelitian Chan dan Leung (2006), ditentukan oleh dua karakteristik yaitu idealisme dan relativisme (Forsyth, 1980). Hasil penelitiannya menunjukkan tidak ada hubungan yang signifikan antara idealisme dan relativisme terhadap sensitivitas etika. Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Khomsyiah dan Indriantoro (1998) yang menyatakan bahwa tidak ada

hubungan yang signifikan antara orientasi etis terhadap sensitivitas etis auditor, baik dari idealisme maupun relativisme. Penelitian yang dilakukan oleh Shaub et al., (1993) dan Marwanto (2007) menunjukkan bahwa

idealisme dan relativisme berhubungan signifikan dengan sensitivitas etis.

Elias (2006) mengkaji hubungan antara komitmen profesional dan sosialisasi antisipatif dengan orientasi etika mahasiswa akuntansi. Hasilnya menyatakan bahwa hubungan komitmen profesional dan sosialisasi antisipatif, yang dijalankan melalui persepsi terhadap pelaporan keuangan, menunjukkan bahwa mahasiswa akuntansi yang memiliki komitmen dan persepsi lebih tinggi terhadap pentingnya pelaporan keuangan cenderung menganggap tindakan yang mengundang pertanyaan sebagai tindakan yang melanggar etika sehingga mereka enggan melakukan tindakan tersebut, dibandingkan dengan mahasiswa yang memiliki komitmen dan persepsi rendah terhadap pelaporan keuangan.

Penelitian di Indonesia mengenai persepsi mahasiswa terhadap whistleblowing dilakukan oleh Gani (2010) yang menganalisis komitmen profesional dan sosialisasi antisipatif antara mahasiswa Pendidikan Profesi Akuntansi (PPA) dan perbedaan tingkat komitmen Pendidikan Profesi Akuntansi (PPA) dalam hubungannya dengan

whistleblowing. Hasil menunjukkan bahwa tingkat komitmen profesional mahasiswa

akuntansi (PPA dan Non-PPA) berpengaruh positif terhadap persepsi mereka akan pentingnya whistleblowing dan keinginannya untuk melakukan whistleblowing.

Rani (2009) melakukan penelitian untuk mengetahui hubungan sikap mahasiswa akuntansi berkaitan dengan pelaporan pelanggaran (whistleblowing).

Sikap mahasiswa akuntansi berupa komitmen profesional dan sosialisasi dini (diproksikan persepsi pelaporan pelanggaran keuangan) diuji hubungannya dengan persepsi dan rencana pelaporan pelanggaran. Hasil penelitian menunjukkan mahasiswa akuntansi yang mendekati kelulusan dengan komitmen profesional dan persepsi pelaporan keuangan yang lebih besar, lebih dapat menerima pelaporan sebagai suatu hal yang penting dan lebih berkemungkinan untuk melakukan pelaporan pelanggaran. B. Rumusan Masalah

Uraian di atas, menunjukkan bahwa pengambilan keputusan etis (ethical

decision making) dalam situasi dilema etika memerlukan adanya pengetahuan,

secara memadai dalam pelaksanaan pekerjaan profesi. Mastracchio (2005) menekankan bahwa kepedulian terhadap etika harus diawali dari kurikulum akuntansi, jauh sebelum mahasiswa akuntansi masuk di dunia profesi akuntansi. Penelitian pengembangan etika akuntan profesional seharusnya dimulai dengan penelitian mahasiswa akuntansi di bangku kuliah, dimana mereka ditanamkan perilaku moral dan nilai-nilai etika profesional akuntan (Jeffrey, 1993).

Dasar pemikiran tersebut, maka dirumuskan pertanyaan penelitian sebagai berikut:

1. Apakah terdapat hubungan antara orientasi etika idealisme, orientasi etika relativisme dengan komitmen profesional mahasiswa akuntansi?

2. Apakah terdapat hubungan antara orientasi etika idealisme, orientasi etika relativisme dengan sensitivitas etis mahasiswna akuntansi?

3. Apakah terdapat hubungan antara komitmen profesional mahasiswa akuntansi terhadap pelaporan pelanggaran (whistleblowing)?

4. Apakah terdapat hubungan sensitivitas etis mahasiswa akuntansi terhadap pelaporan pelanggaran (whistleblowing)?

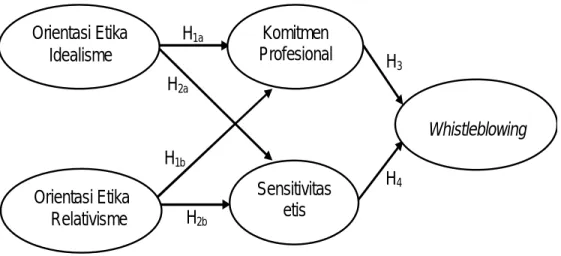

KERANGKA KONSEPSIONAL PENGEMBANGAN HIPOTESIS A. Orientasi Etika dengan Komitmen Profesi

Komitmen profesional mengarah pada kekuatan identifikasi individu dengan suatu profesi. Individu dengan komitmen organisasi tinggi dikarakteristikkan memiliki keyakinan kuat berkaitan dengan profesionalitas, dan keyakinan untuk mempertahankan keanggotaan profesi (Mowday et al., 1979).

Forsyth (1992) menunjukkan orientasi etis dengan menggunakan tolok ukur terpisah, yaitu tingkat idealisme dan relativisme responden, dua hipotesis perlu untuk mengevaluasi hubungan masing-masing dengan komitmen profesional.

H1a : Orientasi etika idealisme mahasiswa akuntansi secara positif berhubungan dengan komitmen profesional mahasiswa akuntansi.

H1b : Orientasi etika relativisme mahasiswa akuntansi secara negatif berhubungan dengan komitmen profesional mahasiswa akuntansi.

B. Orientasi Etika dengan Sensitivitas Etis

Forsyth (1980) menyarankan bahwa perbedaan individual dalam pendekatan terhadap orientasi etika didasarkan pada dua faktor prinsip moral yaitu idealisme dan

relativisme. Idealisme adalah tingkat di mana individu berkaitan dengan kesejahteraan bagi yang lain. Individu yang memiliki idealisme yang tinggi merasa mengganggu orang lain selalu dapat dihindarkan. Individu yang berorientasi secara idealis tidak akan memilih perilaku negatif yang dapat mengganggu orang lain.

Penelitian yang dilakukan oleh Khomsiyah dan Indriantoro (1998) memperoleh hasil yang signifikan tentang orientasi etika terhadap sensitivitas etika. Hasil ini mendukung penelitian sebelumnya yang dilakukan oleh Shaub et al., (1993). Oleh karena itu, hipotesis ke dua sebagai berikut:

H2a : Orientasi etika idiealisme mahasiswa akuntansi secara positif berhubungan dengan sensitivitas etis mahasiswa akuntansi.

H2b : Orientasi etika relativisme mahasiswa akuntansi secara negatif berhubungan dengan sensitivitas etis mahasiswa akuntansi.

C. Komitmen Profesional dengan Whistleblowing

Whistleblowing dapat digambarkan sebagai suatu proses yang melibatkan faktor

pribadi dan faktor sosial organisasional. Penelitian yang ada telah menerangkan pentingnya pengungkapan pelanggaran, dan penelitian pengungkapan pelanggaran yang menguji hubungan antara whistleblowing dengan komitmen profesional mulai berkembang.

Elias (2008) kemudian melakukan studi tentang hubungan komitmen profesional dan sosialisasi antisipatif dengan whistleblowing pada mahasiswa akuntansi tingkat akhir. Hasil penelitian ini menunjukkan hubungan yang signifikan pada semua variabel. Semakin tinggi komitmen profesional dan tingkat sosialisasi antisipatif mahasiswa maka semakin tinggi pula kecenderungan mereka untuk menganggap whistleblowing menjadi suatu hal yang penting serta semakin tinggi pula kemungkinan mereka melakukan whistleblowing.

O’leary dan Cotter (2000) melakukan penelitian terhadap mahasiswa akuntansi tingkat akhir di Irlandia dan Australia yang menunjukkan bahwa 56% mahasiswa Irlandia dan 28% mahasiswa Australia ingin untuk melakukan kecurangan dalam ujian, dan hanya kurang lebih 50% dari mahasiswa kedua negara yang ingin melakukan

whistleblowing atas kecurangan tersebut. Studi yang dilakukan Varelius (2009)

masalah moral dengan loyalitas karyawan dan keinginan untuk melindungi kepentingan publik.

Dari penjelasan di atas diduga ada hubungan antara tingkat komitmen profesi mahasiswa akuntansi dengan kemungkinan mereka untuk melakukan whistleblowing. Hipotesis yang akan diuji adalah:

H3: Komitmen profesional mahasiswa akuntansi secara positif berhubungan dengan

persepsi mereka tentang whistleblowing. D. Sensitivitas Etis dengan Whistleblowing

Whistleblower bagi sebagian orang merupakan civic duty tetapi bagi orang lain

dipandang sebagai bentuk lain dari disloyalty karena telah membuka rahasia perusahaan/organisasi kepada publik (Diniarti, 2004). Civic duty merupakan suatu konsep bahwa sebagian warga negara harus secara serius menanggapi masalah-masalah dalam komunitas masyarakat dan membantu untuk menyelesaikan persoalan-persoalan yang ada.

Penelitian O'Leary dan Cotter (2000) yang meneliti sikap etis mahasiswa akuntansi terhadap whistleblowing di Irlandia dan Australia. Penelitian ini untuk melihat apakah mereka akan menerima suap dan melaporkannya. Hasil dari penelitian menunjukan bahwa 58 persen mahasiswa di Irlandia dan 23 persen mahasiswa di Australia bersedia untuk melakukan suap dan mengungkapkan atas terjadinya penyuapan (whistleblower). Di lingkungan akademik minat untuk menjadi

whistleblower lebih difokuskan kepada karakteristik individu dan situasi yang akan

memprediksi kapan sesorang akan melakukan whistleblowing (Miceli dan Near, 1992). Penjelasan di atas diduga ada keterkaitan antara sensitivitas etis mahasiswa akuntansi dengan whistleblowing. Hipotesis yang akan diuji adalah:

H4: Sensitivitas etis mahasiswa akuntansi secara positif berhubungan dengan persepsi

mereka tentang whistleblowing.

Dari hipotesis yang dirumuskan di atas, maka model penelitian dapat digambarkan sebagai berikut :

H

2aH

4H

3H

2bH

1bH

1aOrientasi Etika

Idealisme

Orientasi Etika

Relativisme

Komitmen

Profesional

Sensitivitas

etis

Whistleblowing

Gambar 1. Model penelitian METODE PENELITIAN

A. Pendekatan dan Sampel Penelitian

Penelitian ini merupakan penelitian dengan pengujian hipotesis (hypotheses

testing). Penelitian ini menggunakan data primer yang diperoleh melalui studi lapangan

dengan menggunakan kuesioner yang terdiri dari beberapa pertanyaan.

Jumlah sampel yang akan digunakan dalam analisis penelitian ini menurut Hartono dan Abdillah (2009: 163) sebanyak lima sampai dengan sepuluh kali jumlah parameter atau 5-10n. Jumlah indikator dalam penelitian ini sebanyak 26 item, untuk itu jumlah sampel yang harus dipenuhi adalah 130 sampai dengan 260.

Tabel 1. Rincian penyebaran dan pengembalian kuesioner

No Penjelasan Jumlah

1 Total penyebaran kuesioner 72 eksemplar

2 Kuesioner yang terkumpul 377 eksemplar

3 Respon rate 90%

4 Kuesioner yang pengisiannya tidak lengkap 75 eksemplar

5 Kuesioner yang dapat diolah 302 eksemplar

6 Persentase kuesioner yang dapat diolah 72 %

Sumber: Data primer diolah 2011

B. Variabel Penelitian dan Definisi Operasional

Pengukuran variabel dalam penelitian ini dilakukan dengan menggunakan skala Likert yang didesain untuk menelaah seberapa kuat subjek setuju atau tidak setuju dengan pertanyaan pada skala lima titik (Sekaran, 2006: 31).

Lima definisi operasional variabel yang akan digunakan dalam penelitian ini, yaitu:

1. Sensitivitas etis adalah kemampuan untuk mengetahui masalah-masalah etis yang terjadi (Shaub, 1989). Lebih lanjut dijelaskan bahwa sensitivitas etis kemampuan untuk mengetahui bahwa suatu situasi memiliki makna etika ketika situasi itu dialami individu-individu.

2. Idealisme adalah suatu hal yang dipercaya individu tentang konsekuensi yang dimiliki dan diinginkan untuk tidak melanggar nilai-nilai etika. Idealisme diukur dengan menggunakan 10 item yang dikembangkan oleh Forsyth (1980)..

3. Relativisme adalah sikap penolakan individu terhadap nilai-nilai etika dalam mengarahkan perilaku etis. Selain mempunyai sifat idealisme, juga terdapat sisi relativisme pada diri seseorang. Relativisme juga diukur dengan menggunakan 10 item yang dikembangkan oleh Forsyth (1980).

4. Komitmen profesional merupakan komitmen yang dibentuk suatu individu saat mulai memasuki suatu profesi meliputi sesuatu yang dipercaya, sesuatu yang diterima, tujuan dan nilai-nilai dari suatu profesi. Komitmen profesional dalam penelitian ini diukur dengan skala Dwyer et al., (2000) yang menganggap komitmen profesional sebagai model satu faktor yaitu komitmen profesional afektif (Elias, 2008).

5. Whistleblowing. Dalam studi ini peneliti menggunakan dua aspek dari

whistleblowing yaitu persepsi whistleblowing dan keinginan whistleblowing

(whistleblowing intention). Penelitian ini menggunakan kasus yang digunakan Schultz et al., (1993) yang berhubungan dengan akuntan yang dituntut untuk melakukan kecurangan dengan menggelembungkan laba perusahaan.

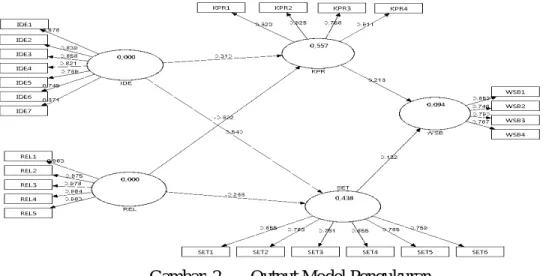

C. Analisis Data dan Hasil Penelitian

Pengujian validitas dan reliabilitas tersebut dilakukan dengan bantuan program

Statistical Package for Social Sciences (SPSS). Metode statistik yang digunakan untuk

menguji hipotesis adalah structural equation modeling metode alternatif partial least

square (PLS) dengan menggunakan opensource software yaitu SmartPLS.

Hasil pengujian dengan menggunakan path coefficients pada output bootstraping digunakan untuk menilai signifikansi model prediksi yang dihipotesiskan. Arah dari

hipotesis telah dinyatakan berupa hubungan positif dan negatif, sehingga pengujian dilakukan menggunakan satu ekor (one tailed) (Hartono, 2008: 222).

Gambar 2. Output Model Pengukuran Tabel 2. Output Path Coefficients

Hipotesis Konstruk Original Sample (O) Standar Error (STERR) T Statistics (|O/STERR|) > 1,64 Keterangan

H1a IDE -> KPR 0,3110 0,0552 5,6338 Terdukung

H1b REL -> KPR -0,6019 0,0404 14,9101 Terdukung

H2a IDE -> SET 0,5393 0,0713 7,5612 Terdukung

H2b REL -> SET -0,2662 0,0671 3,9673 Terdukung

H3 KPR -> WSB 0,2160 0,0826 2,6138 Terdukung

H4 SET -> WSB 0,1309 0,0837 1,5652 Tidak Terdukung

Sumber : Data primer diolah 2011 (output smartPLS 2.0) Keterangan:

IDE = Orientasi etika idealisme REL = Orientasi etika relativisme KPR = Komitmen profesional SET = Sensitivitas etis WSB = Whistleblowing PEMBAHASAN

A. Hubungan Orientasi Etika Idealisme Terhadap Komitmen Profesional

Hasil perhitungan hipotesis 1a menunjukkan bahwa orientasi etika idelaisme mahasiswa akuntansi memiliki hubungan yang positif terhadap komiten profesional. Temuan ini mengindikasikan bahwa mahasiswa akuntansi di Makassar bersikap secara positif terhadap komitmen profesional. Bagi mahasiswa akuntansi dengan memberikan

perhatian akan pengembangan profesi akuntansi akan memberikan citra yang baik terhadap proefsi akuntansi itu sendiri.

Temuan ini sesuai dengan penelitian Khomsyiah dan Indriantoro (1998) yang menyatakan bahwa faktor idealisme seseorang akan mempengaruhi tingkat komitmen terhadap profesinya, makin tinggi idealisme maka akan semakin tinggi pula tingkat komitmen terhadap profesinya. Hasil penelitian ini juga sesuai dengan penemuan (Shaub et al., 1993) yang menyelidiki hubungan antara orientasi etika dengan komitmen profesional. Hasil penelitiannya menunjukkan bahwa orientasi etika mempengaruhi tingkat komitmen terhadap profesi yang akan melakukan upaya memadai atas nama profesi dan berkeinginan untuk menjadi bagian dari profesi akuntan.

B. Hubungan Orientasi Etika Relativisme Terhadap Komitmen Profesional

Hasil hipotesis 1b mengungkapkan bahwa orientasi etika relativisme oleh mahasiswa berhubungan secara negatif terhadap komitmen profesional. Penelitian terdahulu juga menemukan hubungan negatif, seperti Shaub et al (1993) menunjukkan bahwa sesorang yang memiliki relativisme tingkat komitmen terhadap profesional akan rendah.

Hasil penelitian ini tidak sesuai dengan penelitian yang dilakukan Khomsyiah dan Indriantoro (1998) yang menyelidiki pengaruh orientasi etika terhadap komitmen profesi. Hasil penelitiannya tidak berhasil menunjukkan adanya hubungan antara orientasi etika relativisme dengan komitmen profesional.

C. Hubungan Orientasi Etika Idealisme Terhadap Sensitivitas Etis

Orientasi etika idealisme mengacu pada sejauh mana seseorang percaya bahwa konsekuensi dari tindakan yang dilakukan dapat terjadi tanpa melanggar nilai-nilai moral. Dengan kata lain idealisme merupakan karakteristik orientasi etika yang mengacu pada kepedulian seseorang terhadap kesejahteraan orang lain dan berusaha untuk tidak merugikan orang lain.

Pengujian hipotesis 2a menunjukkan bahwa idealisme berpengaruh positif terhadap sensitivitas etis. Hasil ini tidak konsisten dengan hasil penelitian Marwanto (2007), Shaub et al., (1993) serta Khomsyiah dan Indriantoro (1998) tentang pengaruh idealisme terhadap sensitivitas etis. Hasilnya menunjukkan bahwa faktor personal

idealisme memiliki pengaruh yang negatif terhadap sensitivitas etis. Namun penelitian yang dilakukan oleh Chan dan Leung (2006) tentang pengaruh idealisme terhadap sensitivitas menunjukkan hasil bahwa idealisme tidak memiliki pengaruh yang signifikan terhadap sensitivitas etis.

D. Hubungan Orientasi Etika Relativisme Terhadap Sensitivitas Etis

Relativisme adalah orientasi etika yang mengacu pada penolakan terhadap nilai-nilai (aturan) moral universal yang membimbing perilaku. Relativisme menolak prinsip dan aturan moral secara universal dan merasakan bahwa tindakan moral/kesusilaan tersebut tergantung pada individu dan situasi yang dilibatkan (Forsyth, 1992).

Hipotesis 2b yang telah diuji dengan program smartPLS 2.0 menunjukkan bahwa relativisme berhubungan negatif terhadap sensitivitas etis. Hasil penelitian ini konsisten dengan hasil penelitian Marwanto (2007) tentang pengaruh hubungan relativisme terhadap sensitivitas etis menunjukkan pengaruh yang signifikan antara relativisme terhadap sensitivitas etis.

E. Hubungan komitmen profesional terhadap whistleblowing

Pengujian hipotesis 3 menunjukkan bahwa komitmen profesional berhubungan positif dengan persepsi mahasiswa akuntansi untuk melaporkan pelanggaran (whistleblowing). Hasil penelitian ini sesuai dengan penemuan Gani (2008) yang menemukan bahwa tingkat komitmen profesional mahasiswa Pendidikan Profesi Akuntansi (PPA dan Non-PPA) berpengaruh positif terhadap persepsi mereka akan pentingnya whistleblowing dan keinginannya untuk melakukan whistleblowing.

Hasil penelitian Elias (2006) dan Rani (2009) juga menunjukkan bahwa mahasiswa akuntansi yang memiliki komitmen profesional dan persepsi pelaporan keuangan yang lebih besar, lebih dapat menerima pelaporan sebagai suatu hal yang penting dan lebih berkemungkinan untuk melakukan pelaporan pelanggaran.

Hasil penelitian ini menunjukkan bahwa mahasiswa akuntansi yang memiliki komitmen profesional yang lebih tentang profesi akuntansi menunjukkan keinginan untuk melakukan pelaporan pelanggaran sebagai salah satu cara untuk menghindari terjadinya skandal keuangan. Selain budaya di Indonesia dan tingkat idealisme masyarakat Indonesia juga mungkin dapat mempengaruhi kesamaan sikap terhadap sesuatu, dalam hal ini keinginan untuk melakukan whistleblowing.

F. Hubungan Sensitivitas Etis Terhadap Whistleblowing

Hasil hipotesis 4 mengungkapkan bahwa sensitivitas mahasiswa akuntansi berhubungan negatif terhadap persepsi dan keinginan untuk melakukan pelaporan pelanggran (whistleblowing). Hasil penelitian ini mengindikasikan bahwa mahasiswa di Makassar yang memilki sensitivitas etis tidak memiliki keinginan untuk melakukan pelaporan pelanggran (whistleblowing).

Hasil penelitian ini tidak sesuai dengan penemuan Arnold dan Ponemon (1991) yang menyelidiki hubungan antara pemikiran etis dengan persepsi whistleblowing. Mereka melaporkan bahwa auditor interen dengan tingkat pemikiran etis yang relatif tinggi lebih dapat mengidentifikasi dan mengetahui perilaku yang kurang pantas. Semakin tinggi tingkat pemikiran etis seseorang semakin mampu mengidentifikasi serta mengetahui perilaku yang kurang pantas.

Hasil penelitian ini menunjukkan bahwa mahasiswa akuntansi yang memiliki sensitivitas etis menunjukkan keengganan untuk melakukan whistleblowing. Sensitif atau tidaknya seseorang yang beridealisme tinggi terhadap permasalahan-permasalahan yang menyangkut etika dipengaruhi oleh komitmen mereka terhadap aturan-aturan yang telah ditetapkan dalam organisasi maupun profesinya (Shaub et al., 1993). Khomsyiah dan Indriantoro (1998) juga menyatakan bahwa tingkat idealisme seseorang akan mempunyai pengaruh terhadap kemampuan orang tersebut dalam mengenali isu-isu etis setelah seseorang tersebut mengetahui dan lebih memahami komitmen pada aturan-aturan etis organisasi maupun profesinya. Tidak sensitifnya mahasiswa akuntansi terhadap hal ini dapat dikarenakan bahwa mereka belum sepenuhnya memahami aturan-aturan yang telah ditetapkan oleh organisasi atau profesi yang tidak diperoleh dalam perkuliahan sehingga hal ini akan mempengaruhi mereka dalam menjustifikasi etis atau tidaknya suatu perbuatan.

KESIMPULAN

1. Orientasi etika idealisme (IDE) mahasiswa akuntansi mempunyai hubungan yang signifikan positif terhadap komitmen profesional (KPR) pada mahasiswa akuntansi yang ada di Makassar. Dimana hasil estimasi inner weight pada hubungan idealisme (IDE) terhadap komitmen profesional (KPR) menunjukkan nilai t-statistics sebesar 5,6338, dimana nilai tersebut lebih besar dari 1,64 untuk uji satu arah pada alpha 5%.

2. Orientasi etika relativisme (REL) mahasiswa akuntansi mempunyai hubungan yang signifikan negatif terhadap komitmen profesional (KPR) pada mahasiswa akuntansi yang ada di Makassar. Dimana hasil estimasi inner weight pada hubungan relativisme (REL) terhadap komitmen profesional (KPR) menunjukkan nilai

koefisien beta sebesar -0,6019 dan nilai t-statistics sebesar 14,9101, dimana nilai

tersebut lebih besar dari 1,64 untuk uji satu arah pada alpha 5%.

3. Orientasi etika idealisme (IDE) mahasiswa akuntansi mempunyai hubungan yang signifikan positif terhadap sensitivitas etis (SET) pada mahasiswa akuntansi yang ada di Makassar. Dimana hasil estimasi inner weight pada hubungan idealisme (IDE) terhadap sensitivitas etis (SET) menunjukkan nilai t-statistics sebesar 7,5612, dimana nilai tersebut lebih besar dari 1,64 untuk uji satu arah pada alpha 5%.

4. Orientasi etika relativisme (REL) mahasiswa akuntansi mempunyai hubungan yang signifikan negatif terhadap sensitivitas etis (SET) pada mahasiswa akuntansi yang ada di Makassar. Dimana hasil estimasi inner weight pada hubungan relativisme (REL) terhadap sensitivitas etis (SET) menunjukkan nilai koefisien beta sebesar -0,2662 dan nilai t-statistics sebesar 3,9673, dimana nilai tersebut lebih besar dari 1,64 untuk uji satu arah pada alpha 5%.

5. Komitmen profesional (KPR) mahasiswa akuntansi mempunyai hubungan yang signifikan positif terhadap whistleblowing (WSB). Dimana hasil estimasi inner weight pada hubungan komitmen profesional (KPR) terhadap whistleblowing (WSB) menunjukkan nilai t-statistics sebesar 2,6138, dimana nilai tersebut lebih besar dari 1,64 untuk uji satu arah pada tingkat keyakinan 95%.

6. Sensitivitas etis (SET) mahasiswa akuntansi tidak mempunyai hubungan yang signifikan terhadap whistleblowing (WSB). Dimana hasil estimasi inner weight pada hubungan sensitivitas etis (SET) mahasiswa akuntansi terhadap whistleblowing (WSB) menunjukkan nilai t-statistics sebesar 0,15652, dimana nilai tersebut lebih kecil dari 1,64 untuk uji satu arah pada tingkat keyakinan 95% atau pada taraf alpha 5%.

SARAN-SARAN

1. Penelitian ini menggunakan pendekatan kuantitatif (positivistik) yang terbatas pada aspek kognitif, untuk penelitian selanjutnya yang mungkin untuk dilakukan dengan

menggunakan pendekatan paradigma kualitatif (non-positivistik) untuk mengeksplorasi pemahaman atas fenomena praktik etika yang berlangsung di kalangan mahasiswa, sehingga kebenaran tidak hanya berhenti pada fakta, melainkan apa makna di balik fakta tersebut.

2. Kurikulum akuntansi berbasis etika dapat dikembangkan dengan memasukkan norma etika secara umum (keyakinan, ideologi, kearifan lokal) dan memformulasikan bersama dengan etika profesi sehingga dua dimensi orientasi etika (idealisme dan relativisme) mahasiswa dapat berjalan seiring, agar mahasiswa lebih peka terhadap persoalan-persoalan etika yang akan mahasiswa hadapi setelah lulus.

DAFTAR PUSTAKA

Arnold, D. and Ponemon, L. 1991. Internal Auditors Perceptions of Whistle-Blowing and the Influence of Moral Reasoning: An Experiment Auditing. A Journal of

Practice and Theory. Fall:1-15.

Asworo, H.T dan Supriadi, A. 15 Juli 2010. Bapepam-LK Akan Panggil Auditor Laporan Bakrie. Bisnis Indonesia.

Chan, S.Y.S. and Leung, P. 2006. The Effect of Accounting Students’ Ethical Reasoning and Personel Factors on Their Ethical Sensitivity. Managerial and

Auditing Journal. Vol.21 No.4:436-457.

Diniarti, B. 2004. Whistleblowing dalam Skandal Enron dan Wordlcom : Perlawanan

Individu Terhadap Sistem. Tesis tidak diterbitkan. Jakarta: Program Pascasarjana

Universitas Indonesia.

Dwyer, P.D., Welker, R.B. and Friedberg, A.H. 2000. A Research Note Concerning the Dimensionality of the Professional Commitment Scale. Behavioral Research in

Accounting, Vol. 12.

Elias, R.Z. 2006. The impact of Professional Commitment and Anticipatory Socialization on Accounting Students’ Ethical Orientation. Journal of Business

Ethics. 68:83-90.

Elias, R.Z. 2008. Auditing Students’ Professinal Commitment and Anticipatory Socialization and Their Relationship to Whistleblowing. Managerial Auditing

Journal. Vol. 23 No. 3.

Forsyth, D.R. 1980. A Taxonomy of Ethical Ideologies. Journal of Personality and

Social Psychology. Vol. 39 (1): 175-184.

Forsyth, D.R. 1992. Judging the Morality of Business Practices: The Influence of Personal Moral Philosophies. Journal of Business Ethics. 11:461-470.

Gani, R. M. M. 2010. Analisis Perbedaan Komitmen Profesional dan Sosialisasi

Whistleblowing. Skripsi tidak diterbitkan. Semarang: Fakultas Ekonomi

Universitas Diponegoro.

Harahap, S.S. 2008. Pentingnya Unsur Etika dalam Professi Akuntan dan Bagaimana di Indonesia. Ekonomi Islam, (Online), (http://ekisonline.com, diakses 16 Maret 2011).

Hartono, J. M..2008. Metodologi Penelitian Sistem Informasi: Pedoman dan Contoh

Melakukan Penelitian di Bidang Sistem Teknologi Informasi. Andi, Yogyakarta.

Hartono, J.M. dan Abdillah, W. 2009. Konsep & Aplikasi PLS (Partial Least Square)

Untuk Penelitian Empiris. BPFE UGM, Yogyakarta.

Jeffrey, C. 1993. Ethical Development of Accounting Students, Non-Accounting Business Students, and Liberal Arts Students. Issues in Accounting Education. Vol. 8 No. 1:86-96.

Khomsiyah dan Indriantoro, N. 1998. Pengaruh Orientasi Etika terhadap Komitmen dan Sensitivitas Etika Auditor Pemerintah di DKI Jakarta. Jurnal Riset Akuntansi

Indonesia. Vol. 1, No. 1:13–28.

Kleiner, C. and Lord, M. 1999. The Cheating Game, U.S. News and World Report. 54-63.

Marwanto, 2007. Pengaruh Pemikiran Moral, Tingkat Idealisme, Tingkat Relativisme

dan Locus of Control Terhadap Sensitivitas Etis, Pertimbangan Etis, Motivasi dan Karakter Mahasiswa Akuntansi: Studi Eksperimen Pada Piliteknik Negeri Samarinda. Tesis tidak diterbitkan. Semarang: Program Pascasarjana Universitas

Diponegoro.

Mastracchio Jr, J. 2005. Teaching CPAs About Serving the Public Interest. The CPA

Journal. Vol.75 (1):6-9.

Miceli, M. P. and Near, J. P. 1992. Blowing the Whistle: The Organizational and Legal

Implications for Companies and Employees. Lexington, MA: Lexington Books.

Morris, D dan Kilian, C. 2006. Do Accounting Students Cheat? A Study Examining Undergraduate Accounting Students Honesty and Perceptions of Dishonest Behavior. Journal of Accounting, Ethics & Public Policy. Volume 5, No. 3. Mowday, R.T., Steers, R.M., and Porter, L.W. 1979. The Measurement of

Organizational Commitment. Journal of Vocational Behavior. 11: 224-247. O'Leary, C and Cotter, D. 2000. The Ethics of Final Year Accountancy Students: an

International Comparison. Managerial Auditing Journal. 15/3:108-115.

Ponemon, L. A. and Gabhart, D. R. L. 1993. Ethical Reasoning in Accounting and Auditing, Research Monograph. No. 21 (Vancouver, BC: CGA-Canada Research Foundation).

Rani, K.W. 2009. Analisis Hubungan Komitmen Profesional dan Sosialisasi Dini

Mahasiswa Akuntansi Dengan Pelaporan Pelanggaran, Skripsi tidak

Schultz, J.J., Johnson, D.A., Morris, D. and Dyrnes, S. 1993. An Investigation The Reporting Of Questionable Acts In An International Setting. Journal of

Accounting Research. Vol. 31 No. 1:75-103.

Sekaran, U. 2006. Research Methods For Business; Metodologi Penelitian untuk Bisnis. Salemba Empat, Jakarta.

Shaub, M.K. 1989. An Empirical Examination of the Determinants of Auditors’ Ethical

Sensitivity. A Dissertation, Graduate Faculty of Texas Tech.

Shaub, M.K., Finn, D.W. and Munter, P. 1993. The Effects of Auditor Ethical Orientation on Commitment and Ethical Sensitivity. Behavioural Research in

Accounting. Vol. 5:145–169.

Varelius, J. 2009. Is Whistle-Blowing Compatible with Employee Loyalty. Journal of

Bussiness Ethics. 85:263-275.