1. PENDAHULUAN 1.1 Latar Belakang

Air adalah kebutuhan dasar untuk kehidupan manusia, terutama untuk digunakan sebagai air minum, memasak makanan, mencuci, mandi dan kakus. Indonesia merupakan negara yang memiliki potensi sumber daya air yang sangat besar. Namun karena penanganan dan kemanfaatan belum maksimal menyebabkan Indonesia sering dihadapkan pada masalah banjir dan kekeringan. Untuk menanggulangi masalah banjir dan kekeringan tersebut, maka pembangunan bendungan merupakan alternatif pemanfaatan aliran sungai yang memungkinkan untuk penampung air yang di musim hujan untuk dimanfaatkan di musim kemarau.

Pembangunan Bendungan Cikembang akan menampung aliran dari Sungai Cikembang, Kecamatan Cineam, Kabupaten Tasikmalaya. Wilayah Proyek tersebut merupakan wilayah yang subur, namun dikarenakan tidak tersedianya bangunan air untuk menampung dan menyalurkan air untuk irigasi dan memenuhi kebutuhan air baku. Lahan-lahan persawahan bergantung pada musim hujan atau irigasi tadah hujan. Dan penduduk masih mengandalkan sumur dan sumber air untuk memenuhi kebutuhan air baku.

1.2 Identifikasi Masalah

Proyek pembangunan Bendungan Cikembang ini membutuhkan investasi yang cukup besar, maka harus diperhatikan faktor kelayakan ekonomi proyek. Pada setiap investasi akan ditemui permasalahan antara biaya yang dikeluarkan dan manfaat yang dihasilkan. Perbandingan biaya dan manfaat

merupakan salah satu faktor yang sangat mempengaruhi kelayakan ekonomi proyek. Dalam kajian ini akan membahas mengenai analisa harga air yang hasil akhirnya menentukan harga air baku yang ditanggung oleh masyarakat untuk biaya operasional dan pemeliharaan Bendungan Cikembang.

1.3 Tujuan dan Manfaat

Adapun tujuan dari studi ini adalah untuk mengetahui besarnya manfaat yang didapat dari air baku, besarnya Nilai Rasio Biaya Manfaat (B/C), Selisih Biaya Manfaat (B-C), Internal Rate Of Return (IRR), dan Analisa Sensitivitas dari proyek perencannaan Bendungan Cikembang Desa Ancol Kabupaten Tasikmalaya Jawa Barat.

Manfaat dari studi ini adalah memberikan sumbangan pemikiran untuk penetapan dan analisa harga air yang sesuai dengan ketentuan dan kebutuhan masyarakat pengguna setelah berdirinya Bendungan Cikembang tersebut.

2. TINJAUAN PUSTAKA 2.1 Benefit Cost Ratio (BCR)

Benefit Cost Ratio (BCR) adalah perbandingan antara nilai sekarang (present value) dari manfaat (benefit) dengan nilai sekarang dari biaya (cost). Secara umum rumus untuk perhitungan BCR ini adalah (Pujawan, 2009:263):

BCR=

Sebagai ukuran dari penilaian suatu kelayakan proyek dengan BCR ini adalah jika BCR > 1, maka proyek dikatakan layak dikerjakan dan sebaliknya jika nilai BCR < 1 proyek tersebut secara ekonomi tidak layak untuk dibangun.

2.2 Net Present Value (NPV)

Net Present Value (NPV) merupakan selisih antara present value dari manfaat

dan present value dari biaya. Dalam evaluasi proyek nilai NPV pada suku bungan pinjaman yang berlaku harus mempunyai harga > 0. Jika NPV = 0 berarti proyek tersebut mengembalikan persis seperti nilai investasi. Jika NPV < 0 berarti proyek tersebut dari segi ekonomi tidak layak untuk dibangun.

2.3 Internal Rate Of Return (IRR)

Internal Rate Of Return (IRR) merupakan nilai suku bunga yang diperoleh jika BCR nilainya sama dengan 1 atau nilai suku bunga jika NPV bernilai sama dengan 0. IRR dihitung atas dasar penerimaan bersih dan total nilai untuk keperluan investasi. Nilai IRR sangat penting diketahui untuk melihat sejauh mana kemampuan proyek ini dapat dibiayai dengan melihat nilai suku bunga pinjaman yang berlaku.

2.4 Analisa Sensitivitas

Karena dalam penentuan nilai – nilai untuk keadaan sesudah proyek seperti produksi, harga, dan lain – lain merupakan estimasi dari perencana, terdapat kemungkinan bahwa keadaan sebenarnya yang akan terjadi tidak sama dengan nilai estimasi tersebut. Beberapa keadaan yang biasanya dilakukan dalam analisa sensitivitas proyek pengairan adalah sebagai berikut :

1. Terjadi 10% kenaikan pada nilai cost yang diperkirakan dan nilai benefit tetap.

2. Terjadi 10% penurunan pada nilai cost yang diperkirakan dan nilai benefit tetap.

3. Terjadi 10% kenaikan pada nilai benefit yang diperkirakan dan nilai cost tetap. 4. Terjadi 10% penurunan pada nilai

benefit yang diperkirakan dan nilai cost tetap.

5. Terjadi 10% kenaikan pada nilai cost yang diperkirakan dan 10% penurunan pada nilai benefit.

6. Terjadi 10% penurunan pada nilai cost yang diperkirakan dan 10% kenaikan pada nilai benefit.

7. Tertundanya penyelesaian proyek selama dua tahun.

2.5 Payback Period (PBP)

Payback period merupakan jangka waktu periode yang diperlukan untuk membayar kembali (mengembalikan) semua biaya-biaya yang telah dikeluarkan dalam investasi suatu proyek. Payback period ini akan dipilih yang paling cepat dapat mengembalikan biaya investasi, makin cepat pengembaliannya makin baik dan kemungkinan besar akan terpilih. Analisis payback period pada dasarnya bertujuan untuk mengetahui seberapa lama (periode) investasi akan dapat dikembalikan saat terjadinya kondisi pulang pokok (Break Event Point) (Giatman, 2007). Jika komponen cashflow benefit dan cost-nya bersifat annual, maka formulanya menjadi: K(PBP) = ( investasi / annual benefit) x periode waktu

Untuk mengetahui apakah rencana suatu investasi tersebut layak ekonomis atau tidak, diperlukan suatu ukuran/kriteria tertentu. Dalam metode payback period ini rencana investasi dikatakan layak (feasible) jika k ≤ n dan sebaliknya.

3. METODE PENELITIAN

Tahapan pengerjaan studi ini dapat dilihat pada diagram berikut:

4. HASIL DAN PEMBAHASAN 4.1 Analisa Biaya

4.1.1 Biaya Modal

1. Biaya Langsung (direct cost)

Biaya langsung adalah biaya yang berkaitan langsung dengan volume pekerjaan yang menjadi komponen permanen hasil proyek. Biaya konstruksi meliputi seluruh biaya yang digunakan untuk pembangunan dalam proyek ini terdiri dari pekerjaan persiapan dan pekerjaan konstruksi.

2. Biaya Tak Langsung (Indirect cost) Biaya tak langsung merupakan biaya yang tidak terkait langsung dengan besaran volume komponen fisik hasil akhir proyek, tetapi mempunyai kontribusi terhadap penyelesaian kegiatan atau proyek. Biaya modal untuk seluruh perencanaan Bendungan Cikembang adalah sebagai berikut:

a) Biaya konstruksi (setelah dialokasikan): Rp. 22.916.383.846

b) Biaya administrasi :

2,5% x Rp. 22.916.383.846 = Rp. 572.909.596

c) Biaya konsultan pengawas : 5% x Rp. 22.916.383.846 = Rp. 1.145.819.192

d) Biaya tak terduga :

5% x Rp. 22.916.383.846 = Rp. 1.145.819.192

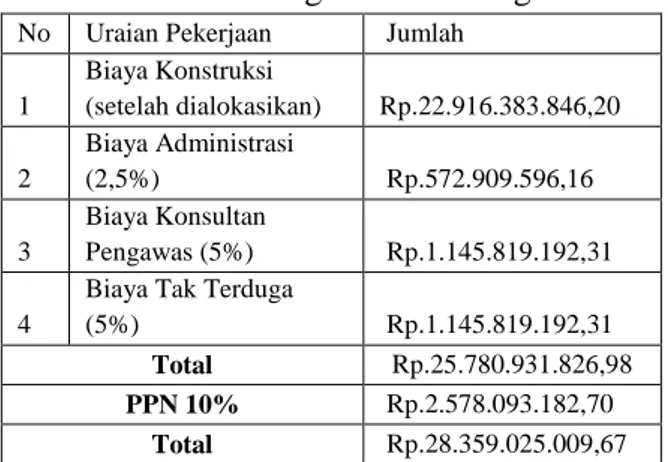

Tabel 1. Biaya Tidak Langsung Perencanaan Bendungan Cikembang

No Uraian Pekerjaan Jumlah

1 Biaya Konstruksi (setelah dialokasikan) Rp.22.916.383.846,20 2 Biaya Administrasi (2,5%) Rp.572.909.596,16 3 Biaya Konsultan Pengawas (5%) Rp.1.145.819.192,31 4

Biaya Tak Terduga

(5%) Rp.1.145.819.192,31

Total Rp.25.780.931.826,98

PPN 10% Rp.2.578.093.182,70

Total Rp.28.359.025.009,67

Perhitungan dan analisa biaya modal dapat dilihat pada tabel 2. Dengan langkah perhitungan sebagai berikut:

1. Menghitung biaya modal proyek perencanaan Bendungan Cikembang yang telah dialokasikan untuk air baku sebesar Rp. 22.916.383.846

2. Menentukan besarnya biaya modal total berdasarkan analisa 2014. Pada studi perencanaan ini pekerjaan konstruksi selesai sampai tahun 2019 dan bunga sebesar 7,5%.

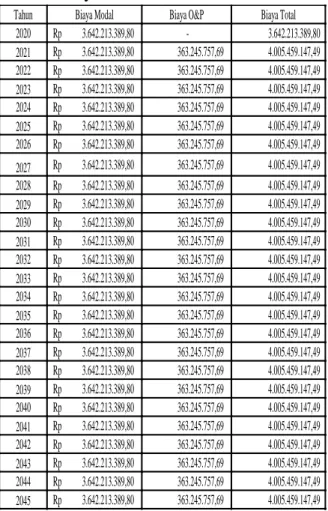

Tabel 2. Analisa Biaya Modal Tahunan

4.1.2 Biaya Tahunan (annual cost)

Biaya tahunan merupakan biaya yang dikeluarkan pemilik/investor setelah

Tahun Biaya Faktor Konversi Biaya per Tahun 2015 Rp 28.359.025.009,67 2020 Rp 28.359.025.009,67 (F/P, 7.5,5) 1,431 Rp 3.642.213.389,80 (A/P, 7.5, 25) 0,08975

proyek selesai dibangun dan mulai dimanfaatkan. Biaya tahunan dikeluarkan selama usia guna rencana proyek yang dibuat pada waktu perencanaan.

Tabel 3. Biaya Total Rencana

4.2 Analisa Manfaat (benefit)

4.2.1 Manfaat Langsung (direct

benefit)

Manfaat langsung dari proyek ini dapat diperoleh dari perhitungan total kebutuhan air baku dikali dengan harga air.

4.2.2 Manfaat Tak Langsung (indirect

benefit)

Manfaat tak langsung adalah manfaat yang dapat dinikmati secara berangsur-angsur dalam jangka waktu yang panjang. yaitu dapat mendorong pengembangan pada wilayah Kecamatan Cimaragas dan Kecamatan Cineam.

4.2.3 Manfaat Nyata (tangible benefit)

Manfaat nyata (tangible benefit) adalah manfaat atau nilai tambah yang dapat dinilai dengan uang. Manfaat nyata ini didapat dari penjualan air baku dari pihak pengelola bendungan kepada PDAM Tasikmalaya.

4.2.4 Manfaat Tak Nyata (intagible

benefit)

Manfaat tak nyata (intagible benefit) adalah keuntungan proyek yang tidak dapat selalu dinilai dengan uang, seperti:

- Meningkatkan kualitas hidup warga

Kecamatan Cineam dan Cimaragas

- Muncul rasa puas jika kebutuhan air

baku dapat terpenuhi dengan baik

4.3 Analisa Ekonomi

4.3.1 Benefit Cost Ratio (BCR)

Metode Benefit Cost Ratio (BCR) pada studi ini menggunakan perbandingan terhadap nilai tahunan pada aspek manfaat (benefit) yang akan diperoleh dengan nilai tahunan aspek biaya dan kerugian yang akan ditanggung (cost) dengan adanya investasi tersebut. Tingkat suku bunga yang dipakai pada studi ini sebesar 7,5%. Total biaya konstruksi (tahun 1 s/d 5): Rp. 28.359.025.009

Faktor konversi (F/P, 7,5%, 5): 1,431 Faktor konversi (A/P, 7,5%, 50): 0,089 Nilai tahunan biaya konstruksi:

Rp. 28.359.025.009

Total biaya O&P (tahun 6 s/d 25): Rp. 363.245.758

Total biaya tahunan: Rp. 3.983.100.214 + Rp. 363.245.758 = Rp. 4.346.345.972 Komponen manfaat (benefit)

Total manfaat air baku: Rp. 4.981.258.026 Sehingga:

B/C = = = 1,146

Tahun Biaya Modal Biaya O&P Biaya Total

2020 Rp 3.642.213.389,80 - 3.642.213.389,80 2021 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2022 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2023 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2024 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2025 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2026 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2027 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2028 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2029 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2030 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2031 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2032 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2033 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2034 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2035 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2036 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2037 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2038 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2039 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2040 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2041 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2042 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2043 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2044 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49 2045 Rp 3.642.213.389,80 363.245.757,69 4.005.459.147,49

4.3.2 Net Benefit (B-C)

Perhitungan B-C sesuai dengan proyek rencana untuk tingkat suku bunga sebesar 7,5% adalah sebagai berikut:

Annual Benefit = Rp. 4.981.258.026 Annual Cost = Rp. 4.346.345.972- B-C = Rp. 634.912.054

4.3.3 Internal Rate of Return (IRR)

Perhitungan IRR pada proyek Bendungan Cikembang ini adalah sebagai berikut: IRR= I’+ (I”- I’)

Dengan :

I’= suku bunga yang memberikan nilai NPV positif = 8 %

I”= suku bunga yang memberikan nilai NPV negatif = 9 % (B-C)’ = (B-C) positif (B-C)” = (B-C) negatif Sehingga, IRR= 8%+ (9% - 8%) = 8,71% 4.3.3 Analisa Sensitivitas

perhitungan analisa sensitivitas pada saat terjadi kenaikan 10% pada nilai cost dan nilai

benefit tetap pada suku bunga 7,5%.

Diketahui:

- Cost = Rp. 4.346.345.972

- Benefit air baku = Rp. 4.981.258.026

- Cost naik 10% = Rp. 4.346.345.972+ (10% x Rp. 4.346.345.972) = Rp. 4.780.980.569

-

B/C = = = 1,042- B-C = Benefit – Cost naik 10% = Rp. 4.981.258.026 - Rp. 4.780.980.569 = Rp. 200.277.457 - IRR = I’+ (I”- I’) =7,5%+

(8% - 7,5%) = 7,891% 4.3.4 Payback Period

perhitungan payback period pada saat B/C>1. Diketahui: Biaya Konstruksi= Rp. 28.359.025.009 Biaya OP = Rp. 363.245.757 Total Manfaat = Rp. 4.981.258.025,90 K(PBP) = = 6,140 6 Tahun

Berikut contoh perhitungan payback period pada saat B/C=1 atau B=C.

Diketahui: Biaya Konstruksi= Rp. 28.359.025.009 Biaya OP = Rp. 363.245.757 Total Manfaat = Rp. 4.005.459.147 K(PBP) = = 7,786 8 Tahun

4.3.5 Penetapan Harga Air

Perhitungan analisa harga air pada bunga 7,5% dengan jumlah penduduk terlayani sebesar 46%.

Diketahui:

Cost = Rp. 4.346.345.971

Kebutuhan air =Rp.3.985.006,42 m3/tahun Kehilangan air = 664.167,74 m3/tahun Harga air pada saat:

Cost naik 10% = Rp. 4.346.345.971+ (10% x Rp. Rp. 4.346.345.971)

= Rp. 4.780.980.568

Harga Air = = = Rp. 1.439 /m3 Manfaat= (Kebutuhan air – Kehilanganair) x Harga air

= x Rp. 1.439 = Rp. 4.780.980.568 /tahun

Cost turun 10%= Rp. 4.346.345.971- (10% x Rp. Rp. 4.346.345.971)

= Rp. 3.911.711.374

Harga Air= =

= Rp. 1.177/m 3

Manfaat= (Kebutuhan air – Kehilangan air) x Harga air

= x Rp. 1.177 = Rp. 3.911.711.374/tahun

Cost tetap = Rp. 4.346.345.971 Harga Air= = = Rp. 1.308/m3 Manfaat= (Kebutuhan air – Kehilangan air) x Harga air

= x Rp. 1.308 = Rp. 4.346.345.971/tahun

Proyek mundur 2 tahun = Rp. 4.477.686.542

Harga Air= =

= Rp.1.348/m3

Manfaat= (Kebutuhan air – Kehilangan air) x Harga air

= x Rp. 1.348

= Rp. 4.477.686.542/tahun

5. KESIMPULAN DAN SARAN 5.1 Kesimpulan

1. Manfaat nyata yang diperoleh dari proyek perencanaan Bendungan Cikembang di Kabupaten Tasikmalaya pada bunga 7,5% adalah:

Manfaat dengan harga air B=C = Rp. 4.005.459.147/tahun

Manfaat dengan harga air B/C > 1 = Rp. 4.981.258.025/tahun

Manfaat tidak nyata yang diperoleh dapat terpenuhinya kebutuhan air baku yang bersih dan layak, dan meningkatkan kualitas hidup warga

Kecamatan Cineam dan Kecamatan Cimaragas.

2. Besar alokasi biaya untuk air baku Rp. 22.916.383.846 dan untuk keperluan air irigasi dan PLTA sebesar Rp.206.247.454.616

3. Analisa ekonomi proyek Perencanaan Bendungan Cikembang terhadap Nilai Rasio Biaya Manfaat (B/C dan B/C*), Selisih Biaya Manfaat (B-C), IRR, Analisa Sensitivitas, dan Payback Periode.

4. Harga air yang layak pada saat mulai beroperasi tahun 2020 dengan prosentase penduduk terlayani 46% dengan kondisi cost naik 10% adalah Rp. 1.439/m3, cost turun 10% adalah Rp. 1.177/m3, cost tetap adalah Rp. 1.308/m3, dan proyek mundur selama 2 tahun adalah Rp. 1.348/m3 . Dari beberapa alternatif didapatkan harga yang paling menguntungkan sebesar Rp.1.500/m3.

5.2 Saran

1. Untuk memenuhi kebutuhan air baku yang selalu meningkat dengan laju pertumbuhan penduduk, perlu adanya peningkatan efisiensi dan efektivitas penggunaan air baku dengan cara penambahan supply air baku untuk kebutuhan pokok serta peninjauan kembali pola operasional distribusi air baku dari PDAM yang bertujuan penghematan penggunaan air.

2. Karena proyek perencanaan Bendungan Cikembang ini ditujukan untuk kesejahteraan penduduk Kecamatan Cimaragas dan Kecamatan

Uraian B/C B-C IRR Payback Period

Harga Air B=C Rp. 1.183 1,008 0 8,02% 8 tahun Harga Air B/C > 1 Rp. 1.500 1,146 Rp. 634.912.054 8,71% 6 tahun

Cineam, maka untuk penetapan harga air hendaknya tidak melihat dari sisi keuntungan saja namun juga harus dilihat dari segi kemampuan ekonomi konsumen.

Tinjauan Pustaka

Bambang T. 2010. Hidrologi Terapan. Yogyakarta: Beta Offset. BPS. 2014. Kabupaten Tasikmalaya

Dalam Angka. Kabupaten Tasikmalaya.Press.

http://tasikmalayakab.bps.go. id (diakses 20 April 2015) BPS. 2014. Kabupaten Ciamis Dalam

Angka. Kabupaten Ciamis. Press. http://ciamiskab.bps.go.id (diakses 20 April 2015)

Giatman, M. 2007. Ekonomi Teknik. Jakarta: PT.Raja Grafindo Persada.

Kodoatie, Robert J. 2002. Analisa Ekonomi Teknik. Yogyakarta: Andi

Kuiper, Edward. 1973. Water Resources Project Economic. Canada. Linsley, R. K, Joseph, B.F. 1986. Teknik

Sumber Daya Air. Terjemahan Djoko Sasongko, Bandung: Erlangga.

PT.Mettana, 2012. Laporan Akhir Studi Kelayakan Bendungan Cikembang Di Ds.Cikembang. Bandung.

Rispiningtati, 2008. Ekonomi Teknik. Bandung: Tirta Media.

Suyanto, Adhi, Sunaryo, Trie M, Sjarief, Roestam. 2001. Ekonomi Teknik Proyek Sumberdaya Air. Jakarta: HMI.