STRATEGI PENGEMBANGAN POTENSI

SUMBER-SUMBER PENDAPATAN ASLI DAERAH

DI KABUPATEN LAMPUNG BARAT

WASISNO SEMBIRING

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2009

ERNYATAAN MENGENAI TUGAS AKHIR

DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tugas akhir Strategi Pengembangan Potensi Sumber-sumber Pendapatan Asli Daerah di Kabupaten Lampung Barat adalah karya saya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Semua informasi yang berasal atau disebutkan dalam teks dicantumkan dalam Daftar Pustaka dibagian akhir tugas akhir ini.

Bogor, Maret 2009

Wasisno Sembiring

ABSTRACT

WASISNO SEMBIRING, Strategies of Developing Sources of Regional Income in Lampung Barat District. Under Supervision of Dr. Dedi Budiman

Hakim and Dr. Nunung Nuryartono.

Lampung Barat District encounters a limited capability of increasing its own income due to (a) regulations of the central government to avoid high cost economy facing business activities, (b) its region with a large proportion of forest area, and (c) agricultural sector dominating its regional domestic product. As a result, strategies of developing sources of its local incomes are badly needed. This study is aimed (1) to identify the development of its income based on sources by comparing pre and post of autonomy periods, (2) to analyse sources of its regional income, (c) to regress factors affecting its regional income and (4) to recommend strategies and programmes to increase its regional income. To answer those objectives, ARIMA and linear regression models were developed as well as a logical framework approach. Variables identified to possibly affect the local government incomes are its per capita income, inflation rate and government expenditure. Other sources of government income are also incorporated into model, that are a number of hotel guests, a number of restaurants and a number of shops and kiosks. Results prove that per capita income and government expenditure affect significantly the local government income. Amongst sources of potential incomes, only a number of shops and kiosks are identified to increase the government income. Recommended programmes to increase the government income are (a) identification of sources of potential income either from tax or retribution, (b) socialisation of the importance of tax and retribution to the economic development in the region, (c) an increase in investment in public sectors and (d) improvement of regional state-owned-companies and (e) regulations of improving business environment in the region.

RINGKASAN

WASISNO SEMBIRING, Strategi Pengembangan Potensi Sumber-sumber Pendapatan Asli Daerah (PAD) di Kabupaten Lampung Barat. Dibimbing oleh DEDI BUDIMAN HAKIM dan NUNUNG NURYARTONO.

Adanya implementasi otonomi daerah dan desentralisasi fiskal di Indonesia, membawa implikasi tersendiri dalam pengelolaan keuangan dan proses pembangunan di daerah. Pemerintah daerah dituntut untuk meningkatkan kemandiriannya mencari sumber-sumber pendapatan daerah baru. Pendapatan asli daerah merupakan salah satu komponen penerimaan daerah, di mana daerah diberikan kewenangan memungut pajak dan retribusi di daerah. Kontribusi Pendapatan asli daerah Kabupaten Lampung Barat terhadap total penerimaan daerah pada tahun 2007 sebesar 2,78 persen meningkat dibandingkan pada tahun 1992 sebesar 0,85 persen. Kontribusi tersebut masih kecil. Oleh sebab itu perlu dilihat pola perkembangan pendapatan asli daerah, dan faktor-faktor yang mempengaruhinya serta pengembangan potensi sumber-sumber pendapatan asli daerah di Kabupaten Lampung Barat

Tujuan kajian ini adalah menganalisis perkembangan Pendapatan Asli Daerah (PAD) per sektor/jenis penerimaan, menganalisis faktor-faktor yang mempengaruhi PAD, dan potensi pengembangan sumber-sumber PAD serta memberikan rekomendasi program dalam rangka pengembangan potensi sumber-sumber PAD di Kabupaten Lampung Barat. Data yang digunakan adalah data sekunder deret waktu. Data dianalisis secara deskriftif kuantitatif dan kaulitatif. Analisis kuantitatif digunakan untuk menganalisis perkembangan PAD serta faktor-faktor yang mempengaruhi PAD. Metode analisis yang digunakan adalah metode Ordinary Least Square (OLS). Analisis kualitatif digunakan untuk memberikan gambaran yang luas mengenai perkembangan pendapatan asli daerah, kebijakan yang diterapkan serta faktor-faktor lain yang mendukung analisis kuantitatif. Sedangkan untuk perancangan program kajian ini menggunakan pendekatan Kerangka Logis (Logframe).

Perkembangan pendapatan asli daerah di Kabupaten Lampung Barat mempunyai trend yang positif yaitu meningkat tahunnya, di mana kontribusi terbesar berasal dari Lain-lain PAD yang Sah, diikuti oleh Retribusi Daerah, Pajak Daerah dan Laba Perusahaan Daerah. Faktor-faktor yang mempengaruhi PAD pada taraf nyata 10% adalah pendapatan per kapita dan belanja pemerintah daerah, sedangkan inflasi dan otonomi daerah tidak menunjukkan pengaruh yang nyata terhadap pendapatan asli daerah. Potensi sumber-sumber pendapatan asli daerah yang mempengaruhi PAD pada taraf nyata 10% adalah jumlah pertokoan, sedangkan jumlah pengunjung hotel dan jumlah restoran tidak menunjukkan pengaruh nyata terhadap pendapatan asli daerah.

Berdasarkan hasil kajian, rancangan program yang diajukan untuk pengembangan potensi sumber-sumber pendapatan asli daerah adalah pendataan subyek, obyek pajak dan retribusi daerah, sosialisasi pajak dan retribusi daerah,

perbaikan sistem informasi manajemen, investasi pembangunan pertokoan, revitalisasi perusahaan daerah, revisi dan pembuatan perda baru. Adapun sarannya adalah perlunya investasi baik dalam penyertaan modal pada PT Bank Lampung, maupun investasi pada Badan Usaha Milik Daerah selain PDAM Limau Kunci. Pengembangan pertokoan perlu dilakukan melalui kerjasama dengan pihak swasta mengingat keterbatasan dana yang dimiliki oleh pemerintah daerah. Dan Pemerintah Daerah Lampung Barat harus memberikan stimulus disektor perdagangan, hotel, restoran dan industri pengolahan serta jasa-jasa untuk lebih berkembang.

© Hak Cipta milik IPB, tahun 2009 Hak Cipta dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB.

Dilarang mengumumkan dan memperbanyak sebagian atau seluruh karya tulis dalam bentuk apapun tanpa izin IPB.

STRATEGI PENGEMBANGAN POTENSI

SUMBER-SUMBER PENDAPATAN ASLI DAERAH

DI KABUPATEN LAMPUNG BARAT

WASISNO SEMBIRING

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Program Studi Manajemen Pembangunan Daerah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

BOGOR

2009

Judul Tesis : Strategi Pengembangan Potensi Sumber-sumber Pendapatan Asli Daerah di Kabupaten Lampung Barat.

Nama : Wasisno Sembiring

NRP : H252070125

Disetujui Komisi Pembimbing

Dr. Ir. Dedi Budiman Hakim, MAEc Dr. Ir. Nunung Nuryartono, MS.

Ketua Anggota

Diketahui

Ketua Program Studi Dekan Sekolah Pascasarjana Magíster, Manajemen Pembangunan Daerah

Dr. Ir. Yusman Syaukat, M. Ec Prof. Dr. Ir. Khairil A. Notodiputro, M.S

RIWAYAT HIDUP

Penulis dilahirkan di Natar, Kecamatan Natar Kabupaten Lampung Selatan, tanggal 15 Maret 1965 dari ayah U. Sembiring dan Ibu Ilem Br. Sitepu. Penulis merupakan anak ke-tiga dari delapan bersaudara.

Pendidikan Sekolah Dasar diselesaikan di SD Cisaat Natar pada tahun 1977. Sekolah Menengah Umum Tingkat Pertama (SLTP) Natar tahun 1980/1981, dan Sekolah Menengah Persiapan Pembangunan (SMPP) Tanjung Karang tahun 1983/1984. Penulis menyelesaikan pendidikan S1 pada Fakultas Ekonomi Jurusan Ilmu Ekonomi dan Studi Pembangunan (IE STP) Universitas Lampung pada tahun 1989. Pada tahun 2007 penulis melanjutkan studi S2 pada Program Studi Manajemen Pembangunan Daerah Sekolah Pascasarjana Institut Pertanian Bogor (IPB).

Penulis diangkat sebagai Pegawai Negeri Sipil (PNS) pada tahun 1991 pada Badan Koordinasi Keluarga Berencana Nasional (BKKBN) Propinsi Lampung. Saat ini penulis bekerja pada Dinas Koperasi Perindustrian, Perdagangan dan Pasar dengan Jabatan Sekretaris. Diklat Penjenjangan terakhir yang diikuti adalah sekolah pimpinan tingkat III (PIM III) pada tahun 2002.

Penulis menikah pada tahun 1995 dengan Eva Sudiana Yuliarti dan dikaruniai empat orang anak yaitu Fadhel Dzaki Al Imany Sembiring, Silsila Jana Firdasa Sembiring, Sabila Faiza Tsyuraya Sembiring dan Malika Kautsar Rahmi Sembiring.

PRAKATA

Pertama-tama penulis mengucapkan puji dan syukur kehadirat Tuhan Yang Maha Esa, atas segala limpahan dan rahmat serta karuniaNya, sehingga penulis dapat menyelesaikan tugas akhir Kajian Pembangunan Daerah yang berjudul ” Strategi Pengembangan Potensi Sumber-sumber Pendapatan Asli Daerah di Kabupaten Lampung Barat”

Terima kasih yang tulus penulis sampaikan kepada semua pihak yang telah memberikan bantuan dalam penulisan kajian ini, khususnya kepada Bapak Dr. Ir. Dedi Budiman Hakim, MAEc., selaku pembimbing pertama dan Bapak Dr. Ir. Nunung Nuryartono, MS., selaku pembimbing kedua, serta seluruh dosen dan staf Sekolah Pascasarjana Manajemen Pembangunan Daerah Institut Pertanian Bogor. Ucapan terima kasih yang tak terhingga juga kami sampaikan kepada Pemerintah Kabupaten Lampung Barat, yang telah memberikan kesempatan kepada penulis untuk dapat mengikuti program Magister Manajemen Pembangunan Daerah di Institut Pertanian Bogor (IPB).

Kepada Istriku yang tercinta Eva Sudiana Yuliarti, AM.Keb dan anak-anakku yang terkasih Fadhel Dzaki Al Imany, Silsila Jana Firdasa, Sabila Faiza Tsuraya dan Malika Kautsar Rahmi, yang dengan sabar dan selalu memberikan dorongan moril untuk menyelesaikan kajian ini.

Dan tak lupa pula penulis ucapkan terima kasih kepada rekan-rekan mahasiswa Program studi Manajemen Pembangunan Daerah IX, atas kekompakan yang terjalin mulai dari awal sampai terselesaikannya kajian ini.

Akhirnya dengan ucapan Alhamdulillah hirobbil alamin, Penulis persembahkan hasil kajian ini kepada Pemerintah Kabupaten Lampung Barat dan pihak-pihak yang terkait dalam upaya pengembangan potensi pendapatan asli daerah di Kabupaten Lampung Barat.

Bogor, Maret 2009

DAFTAR ISI

Halaman

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Kajian ... 8

1.4. Manfaat Kajian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1. Pendapatan Asli Daerah... 10

2.2. Produk Domestik Regional Bruto (PDRB)... 12

2.3. Inflasi ... 14

2.4. Belanja Pemerintah Daerah ... 15

2.5. Kebijakan Pemerintah Daerah Kabupaten Lampung Barat ... ... 16 2.6. Program dan Kegiatan ... 17

2.7. Review Penelitian Terdahulu ... 18

BAB III METODOLOGI KAJIAN ... 21

3.1. Kerangaka Pemikiran ... 21

3.2. Lokasi dan Waktu Kajian ... 23

3.3. Sasaran Kajian ... 24

3.4. Metode Pengumpulan Data ... 24

3.5. Metode Pengolahan dan Analisis Data ... 24

3.5.1. Model Autoregressive Integrated Moving Average (ARIMA). ... 24 3.5.2. Regresi Faktor-faktor yang menentukan PAD ... 25 3.5.3. Regresi Potensi Sumber-sumber PAD. 27 3.5.4. Pendugaan Nilai Elastisitas ... 29

BAB IV 4.1. 4.2. 4.3. 4.4.. 4.5.

GAMBARAN UMUM KABUPATEN LAMPUNG BARAT.

Kondisi Wilayah ... Keadaan Penduduk ... Kondisi Perekonomian ... Kondisi Lembaga Pengelola Pendapatan di Kabupaten Lampung Barat ... Produk Hukum Pengelolaan Pendapatan Asli Daerah ... 33 33 34 36 38 40 4.6 Perkembangan Penerimaan Daerah Kabupaten

Lampung Barat... 42 BAB V 5.1. 5.2. 5.3. 5.4.

HASIL DAN PEMBAHASAN ... Perkembangan Pendapatan Asli Daerah Kabupaten Lampung Barat ... 5.1.1. Perkembangan Pajak Daerah (PD)... 5.1.2. Perkembangan Retribusi Daerah (RD)... 5.1.3. Perkembangan Laba Perusahaan Daerah (LPD)... 5.1.4. Perkembangan Lain-lain PAD yang Sah (LPS)... 5.1.5. Kontribusi Komponen PAD... Keragaan Umum Penggunaan Model

Ekonometrik ... Faktor-faktor yang Mempengaruhi PAD... 5.3.1. Pendapatan Per Kapita Lampung Barat 5.3.2. Inflasi ... 5.3.3. Belanja Pemerintah Daerah ... 5.3.4. Otonomi Daerah ... Pengembangan Potensi Sumber-sumber Pendapatan Asli Daerah ... 5.4.1. Potensi Sumber PAD dari Jumlah Pengunjung Hotel... 5.4.2. Potensi Sumber PAD dari jumlah Restoran ... 44 44 44 45 46 47 49 50 51 52 53 53 55 55 57

BAB BAB VI 6.1. 6.2 VII

5.4.3. Potensi Sumber PAD dari Jumlah Pertokoan... RANCANGAN PROGRAM STRATEGIK Metode Perancangan Strategi dan Program ... Perumusan Strategi Pengembangan Potensi Sumber-sumber Pendapatan Asli Daerah di Kabupaten Lampung Barat... KESIMPULAN DAN SARAN ... 7.1. Kesimpulan ... 7.2. Saran ... ... 57 58 59 59 60 65 66 DAFTAR PUSTAKA ... 67 LAMPIRAN ... 71

DAFTAR TABEL

Halaman

Tabel 1.1. Perbandingan antara PAD dan Total Pendapatan Daerah Kabupaten Lampung Barat Tahun

1992/1993-2007 (dalam jutaan rupiah)... 3 Tabel 1.2. Realisasi Pajak Daerah, Retribusi Daerah, Laba

Perusahaan Daerah dan Lain-lain PAD yang Sah Lampung Barat Tahun 1993/1994-2007

(dalam jutaan rupiah) ... 4 Tabel 1.3 . Pendapatan Asli Daerah, Pendapatan Per

Kapita, Inflasi, Belanja Pemerintah Daerah Kabupaten Lampung Barat TA.

1993/1994-2007... 6 Tabel 1.4. Kontribusi Masing-masing Lapangan Usaha

terhadap Produk Domestik Regional Bruto Kabupaten Lampung Barat atas Dasar Harga

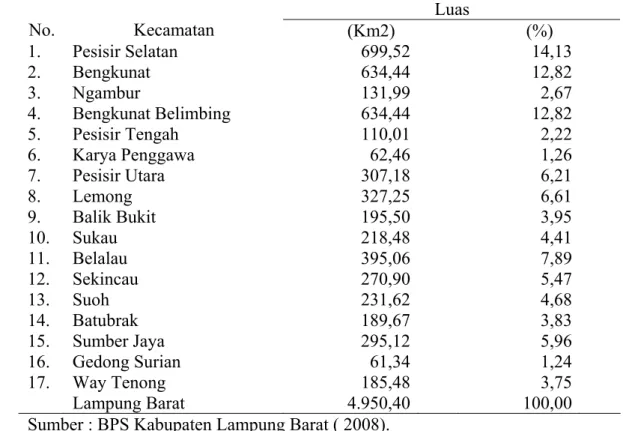

Berlaku Tahun 2005-2007 ... 7 Tabel 3.5. Langkah-langkah dalam Logframe ... 31 Tabel 4.6. Luas Wilayah Kabupten Lampung Barat

menurut Kecamatan ……… 34

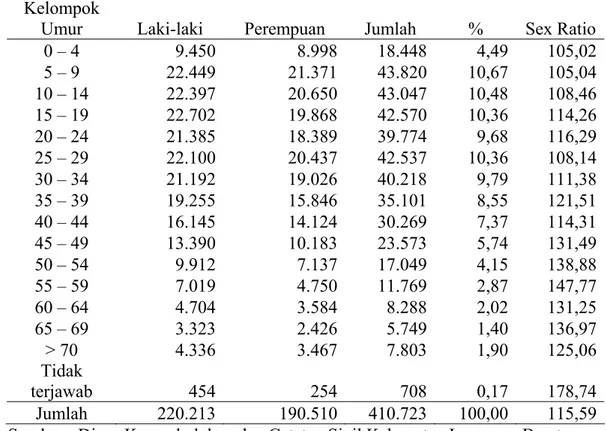

Tabel 4.7. Komposisi Penduduk menurut Umur dan Jenis Kelamin Kabupaten Lampung Barat Tahun

2007... 35 Tabel 4.8. Produk Domestik Regional Bruto Kabupaten

Lampung Barat atas Dasar Harga Berlaku menurut Lapangan Usaha Tahun 2004-2007

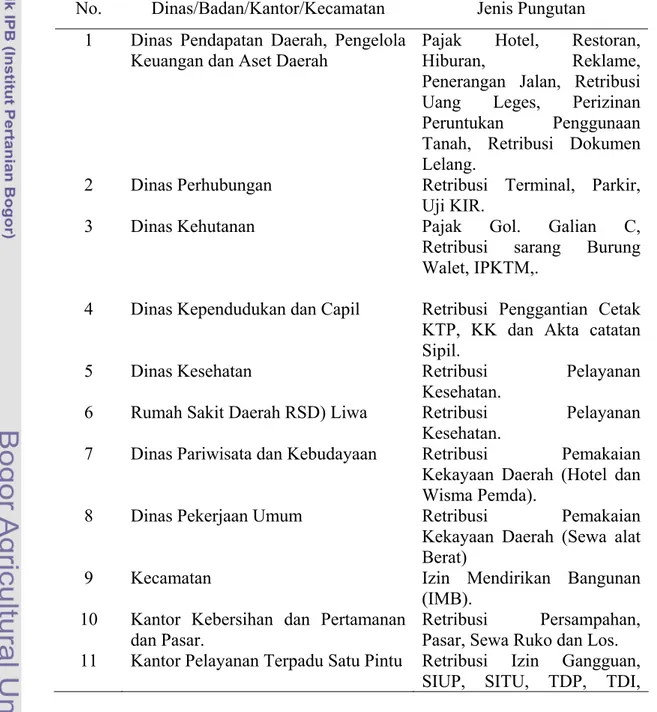

(dalam jutaan rupiah)... 37 Tabel 4.9. Dinas/Badan/Kantor/Bagian/Kecamatan

Pengelola Pendapatan Asli Daerah di

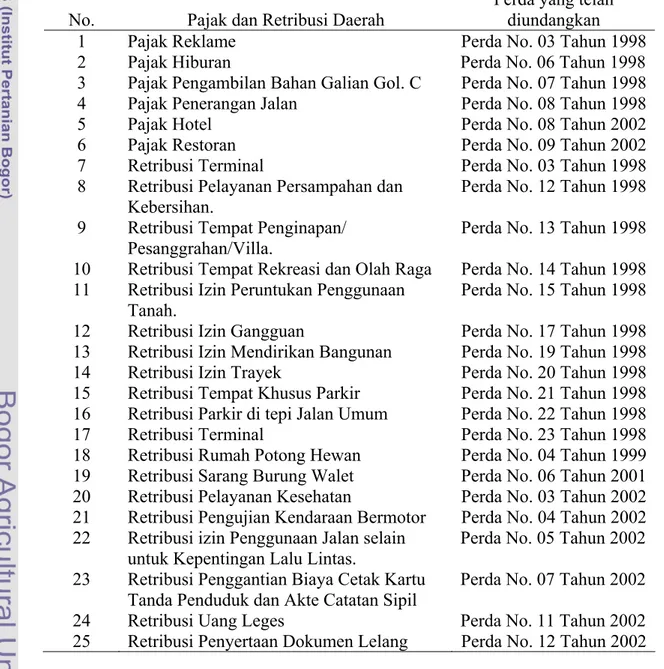

Kabupaten Lampung Barat... 39 Tabel 4.10. Peraturan Daerah Kabupaten Lampung Barat

tentang Pajak dan Retribusi Daerah Tahun

1998-2008... 41

Lampung Barat Tahun 1992/1993-2007... 43 Tabel 5.12. Hasil Pendugaan Koefisien, t-hitung dan

pribability serta Elastisitas PAD tahun

1993-2007 ... 52 Tabel 5.13. Hasil Pendugaan Koefisien, t-hitung dan

Probability serta Elastisitas PAD tahun

1993-2007... 57 Tabel 6.14. Matrik Logframe Pengembangan Potensi

Sumber-sumber Pendapatan Asli Daerah

Kabupaten Lampung Barat... 61 Tabel 6.15. Ahtivitas dan Jadwal Waktu ... 62 Tabel 6.16 Rencana Tindak ... 63

DAFTAR GAMBAR

Halaman

2.1. Mekanisme Terjadinya Inflasi karena Permintaan

Masyarakat ... 14

2.2. Mekanisme Terjadinya Inflasi karena Dorongan Biaya

Produksi... 15

3.3. Kerangka Pemikiran Kajian... 23

3.4. Statistik d Durbin Watson ... 29

3.5. Implementasi Metode LFA ... 32

5.6. Perkembangan Pajak Daerah Tahun 1992/1993-2007... 45

5.7. Perkembangan Retribusi Daerah Tahun 1992/1993-2007.... 46

5.8. Perkembangan Laba Perusahaan Daerah Tahun

1992/1993-2007... 47

5.9. Perkembangan Lain-lain PAD yang Sah Tahun

1992/1993-2007... 49

BAB I

PENDAHULUAN

1.1. Latar Belakang

Secara universal, fungsi utama pemerintah adalah penyelenggaraan kehidupan berbangsa dan bernegara berkenaan dengan alokasi, distribusi dan stabilisasi. Fungsi alokasi meliputi aspek pengelolaan alokasi sumber-sumber ekonomi dalam bentuk barang dan jasa pelayanan publik. Fungsi distribusi meliputi aspek pemerataan dalam pendapatan dan kekayaan masyarakat. Sedangkan fungsi stabilisasi adalah meningkatkan kesempatan kerja serta menciptakan stabilitas harga kebutuhan barang-barang masyarakat dan menjamin pertumbuhan ekonomi yang stabil yang meliputi aspek-aspek pertahanan keamanan, ekonomi dan moneter.

Dewasa ini dinamika kehidupan berbangsa dan bernegara semakin kompleks seiring dengan meningkatnya permasalahan dan tuntutan peningkatan kualitas kehidupan. Hal tersebut mengakibatkan sejumlah perubahan di dalam fungsi, lingkup dan sifat urusan pemerintahan tersebut di atas. Dalam pola pemerintahan yang berjenjang seperti Indonesia, perubahan di atas pada akhirnya akan menyentuh hubungan pusat dan daerah terutama di dalam pembagian wewenang dan tanggung jawab pelaksanaan tugas-tugas pembangunan

Berkembangnya demokratisasi kehidupan berbangsa dan bernegara serta komitmen nasional untuk mewujudkan pola kepemerintahan yang baik (good governance) mendorong pelaksanaan desentralisasi dan otonomi daerah sebagai salah satu pola pokok penyelenggaraan berbagai aktivitas pembangunan. Namun demikian, agar sesuai dengan amanat konstitusi (Pasal 1 UUD 1945), pola tersebut tetap perlu terwujudkan dalam wadah Negara Kesatuan Republik Indonesia. Dengan demikian di dalam pengejawantahannya, pengertian desentralisasi tidak dapat dipisahkan dari otonomi daerah karena sesuai dengan prinsip negara kesatuan, otonomi daerah diwujudkan sebagai hasil dari pendelegasian sebagian urusan pusat, yang bertujuan mencapai kesejahteraan bagi seluruh lapisan masyarakat.

Adanya implementsi otonomi daerah dan desentralisasi fiskal di Indonesia yang ditandai dengan UU. No. 22 dan 25 tahun 1999, yang kemudian direvisi dengan UU. Nomor 32 tahun 2004 tentang Pemerintahan Daerah dan UU Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, membawa implikasi tersendiri dalam pengelolaan keuangan daerah dan proses pembangunan di daerah. Hal ini dikarenakan adanya perubahan pola penerimaan dan pengeluaran daerah dalam Anggaran Pendapatan dan Belanja Daerah (APBD).

Urusan wajib/kewenangan yang begitu luas yang diserahkan ke daerah (kecuali 5 urusan yaitu Moneter, Agama, Peradilan, Luar Negeri, Pertahanan dan Keamanan), membawa konsekuensi terhadap pembiayaannya. Oleh sebab itu dana perimbangan yang diserahkan ke daerah dalam upaya mengurangi ketimpangan baik vertikal maupun horizontal, diupayakan mampu menyelesaikan semua urusan di daerah. Namun demikian pemerintah daerah harus berupaya meningkatkan kemandiriannya agar tidak tergantung dari penerimaan/transfer pemerintah pusat yaitu dengan mencari sumber-sumber pendapatan daerah baru, yang mampu memberikan kontribusi terhadap penerimaan daerah.

Dalam upaya meningkatkan sumber-sumber penerimaan daerah, sesuai dengan amanat UU Nomor 34 tahun 2000 tentang Pajak dan Retribusi Daerah, serta Peraturan Pemerintah No. 65 tahun 2001 tentang Pajak Daerah dan Peraturan Pemerintah Nomor 66 tahun 2001 tentang Retribusi Daerah, pemerintah kabupaten diberikan wewenang untuk menarik pajak dan retribusi sebagai pungutan asli daerah yang tidak tumpang tindih dengan pajak propinsi dan pusat. Pendapatan Asli Daerah (PAD) yang terdiri dari pajak daerah, retribusi daerah, laba perusahaan daerah dan lain-lain pendapatan asli daerah yang sah, merupakan penerimaan yang langsung masuk kas daerah dan dikelola oleh pemerintah daerah. PAD merupakan salah satu sumber penerimaan daerah dalam struktur APBD, sehingga seluruh penerimaan baik dana perimbangan maupun PAD diharapkan mampu memberikan kontribusi terhadap pendanaan dalam rangka pelaksanaan urusan wajib didaerah.

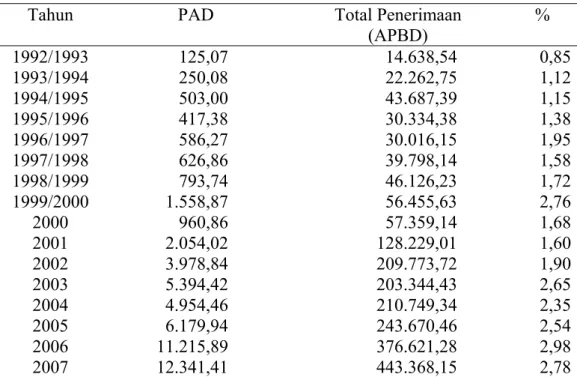

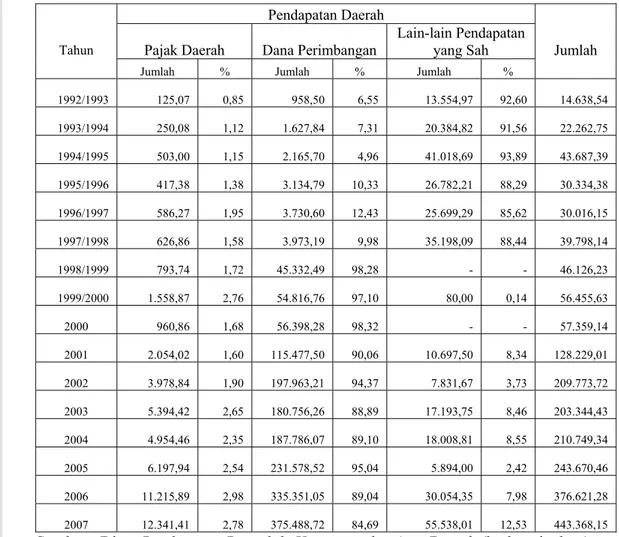

Berikut ini disajikan perkembangan Penerimaan Daerah (APBD) dan PAD Kabupaten Lampung Barat tahun 1992/1993-2007.

Tabel 1.1. Perbandingan antara PAD dan Total Pendapatan Daerah Kabupaten Lampung Barat Tahun 1992/1993-2007 (jutaan rupiah).

Tahun PAD Total Penerimaan

(APBD) % 1992/1993 125,07 14.638,54 0,85 1993/1994 250,08 22.262,75 1,12 1994/1995 503,00 43.687,39 1,15 1995/1996 417,38 30.334,38 1,38 1996/1997 586,27 30.016,15 1,95 1997/1998 626,86 39.798,14 1,58 1998/1999 793,74 46.126,23 1,72 1999/2000 1.558,87 56.455,63 2,76 2000 960,86 57.359,14 1,68 2001 2.054,02 128.229,01 1,60 2002 3.978,84 209.773,72 1,90 2003 5.394,42 203.344,43 2,65 2004 4.954,46 210.749,34 2,35 2005 6.179,94 243.670,46 2,54 2006 11.215,89 376.621,28 2,98 2007 12.341,41 443.368,15 2,78

Sumber : Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah. (berbagai tahun).

Berdasarkan data tersebut di atas, penerimaan dari pendapatan asli daerah dari tahun ke tahun mengalami peningkatan dibandingkan dengan penerimaan daerah secara keseluruhan (APBD). Namun demikian peningkatan tersebut masih relatif kecil dalam upaya meningkatkan kemandirian keuangan daerah yang bertumpu pada Pendapatan Asli Daerah. Oleh sebab itu perlu dianalisis perkembangan Pendapatan Asli Daerah, karena dengan semakin luasnya urusan yang diserahkan pemerintah pusat ke daerah membawa konsekuensi tersendiri dalam pembiayaannya.

Sehubungan dengan hal tersebut di atas, kajian mengenai analisis perkembangan dan faktor-faktor yang mempengaruhi pendapatan asli daerah perlu dilakukan analisis dalam upaya menggali potensi sumber-sumber Pendapatan Asli Daerah di Kabupaten Lampung Barat.

1.2. Perumusan Masalah.

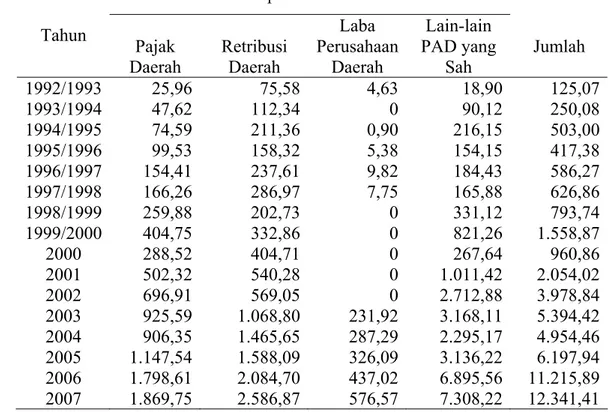

Penerimaan dari PAD di Kabupaten Lampung Barat dari tahun ke tahun mengalami peningkatan untuk semua pos penerimaan. Di bawah ini disajikan data penerimaan PAD Kabupaten Lampung Barat yang dirinci per pos penerimaan. Tabel 1.2. Realisasi Pajak Daerah, Retribusi Daerah, Laba Perusahaan Daerah

dan Lain-lain PAD yang Sah Kabupaten Lampung Barat Tahun 1992/1993-2007 (jutaan rupiah).

Pendapatan Asli Daerah Tahun Pajak Daerah Retribusi Daerah Laba Perusahaan Daerah Lain-lain PAD yang Sah Jumlah 1992/1993 25,96 75,58 4,63 18,90 125,07 1993/1994 47,62 112,34 0 90,12 250,08 1994/1995 74,59 211,36 0,90 216,15 503,00 1995/1996 99,53 158,32 5,38 154,15 417,38 1996/1997 154,41 237,61 9,82 184,43 586,27 1997/1998 166,26 286,97 7,75 165,88 626,86 1998/1999 259,88 202,73 0 331,12 793,74 1999/2000 404,75 332,86 0 821,26 1.558,87 2000 288,52 404,71 0 267,64 960,86 2001 502,32 540,28 0 1.011,42 2.054,02 2002 696,91 569,05 0 2.712,88 3.978,84 2003 925,59 1.068,80 231,92 3.168,11 5.394,42 2004 906,35 1.465,65 287,29 2.295,17 4.954,46 2005 1.147,54 1.588,09 326,09 3.136,22 6.197,94 2006 1.798,61 2.084,70 437,02 6.895,56 11.215,89 2007 1.869,75 2.586,87 576,57 7.308,22 12.341,41

Sumber : Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah Kabupaten Lampung Barat. (berbagai tahun).

Pendapatan Asli Daerah (PAD) terdiri dari Pajak Daerah, Retribusi Daerah, Laba Perusahaan Daerah dan Lain-lain Pendapatan Asli Daerah yang Sah. Jika dilihat dari data tersebut dalam Tabel 1.2, maka masing-masing sumber penerimaan memberikan kontribusi terhadap pendapatan asli daerah di kabupaten Lampung Barat. Untuk pajak daerah terjadi peningkatan setiap tahunnya kecuali pada tahun 2000 yang menurun. Retribusi daerah juga mengalami peningkatan setiap tahunnya, sedangkan untuk laba perusahaan daerah, terjadi fluktuasi dikarenakan mulai tahun 1998/1999-2002 perusahaan daerah air minum (PDAM) Limau Kunci mengalami kerugian, sehingga laba perusahaan daerah yang

diperoleh tahun 2003-2007 adalah deviden dari penyertaan modal pemerintah daerah ke PT. Bank Lampung. Kontribusi terbesar terhadap pendapatan asli daerah adalah pos lain-lain PAD yang sah. Pada pos ini terdapat penerimaan dari jasa giro dan bunga deposito yang jumlahnya meningkat setiap tahun. Oleh sebab itu menarik untuk melihat pola perkembangan komponen PAD di Kabupaten Lampung Barat tahun 1992/1993-2007. Dan pertanyaan spesifik pertama yang diajukan dalam kajian ini adalah ”bagaimanakah perkembangan PAD per sektor (jenis penerimaan) di Kabupaten Lampung Barat sebelum dan sesudah otonomi daerah”.

Belanja pemerintah daerah yang tertuang dalam anggaran pendapatan dan belanja daerah terdiri dari tiga pos utama yaitu pengeluaran pemerintah untuk pembelian barang/jasa, pengeluaran pemerintah untuk gaji pegawainya, pengeluaran pemerintah untuk transfer payments yang meliputi, pembayaran subsidi/bantuan langsung kepada berbagai golongan masyarakat dan pembayaran bunga atas pinjaman (Boediono, 1982). Keseluruhan belanja tersebut akan berdampak terhadap sektor riil, yaitu meningkatnya produk domestik regional bruto, yang selanjutnya akan berdampak terhadap pendapatan asli daerah. Di samping itu jumlah penduduk juga merupakan faktor yang dapat mempengaruhi pendapatan asli daerah. Artinya semakin meningkat jumlah penduduk, aktivitas dan transaksi ekonomi akan meningkat yang pada akhirnya akan meningkatkan pendapatan asli daerah.

Belanja pemerintah daerah sebagaimana hal tersebut di atas adalah kebijakan fiskal yang diterjemahkan dalam anggaran pendapatan dan belanja daerah. Di samping kebijakan fiskal sebagaimana tersebut di atas, ada faktor lain yang dapat mempengaruhi pendapatan asli daerah yaitu inflasi, di mana meningkatnya harga-harga secara umum dan terus menerus, akan mengakibatkan jumlah barang yang diminta oleh masyarakat akan berkurang (Boediono, 1982). Dampak berikutnya adalah berkurangnya transaksi ekonomi di masyarakat baik kegiatan produksi maupun lapangan usaha di bidang jasa. Dan dampak akhirnya adalah berkurangnya penerimaan dari pendapatan asli daerah.

Tabel 1.3. menggambarkan tentang pendapatan asli daerah, pendapatan per kapita, inflasi, dan belanja pemerintah daerah TA. 1993/1994-2007.

Tabel 1.3. Pendapatan Asli Daerah, Pendapatan Per Kapita Inflasi, Belanja Pemerintah Daerah Kabupaten Lampung Barat TA. 1993/1994-2007.

Tahun PAD*) PDRB/KAPITA** Inflasi**) Belj.Pemda*) (Rp juta) (Rp Juta) % (Rp. Milyar)

1993/1994 250,08 0,57 3,74 22,30 1994/1995 503,00 0,59 7,67 37,32 1995/1996 417,38 0,64 7,12 38,06 1996/1997 586,27 0,68 7,04 30,13 1997/1998 626,86 0,65 26,32 39,31 1998/1999 793,74 0,68 33,05 44,73 1999/2000 1.558,87 0,71 (0,47) 56,55 2000 960,86 0,74 2,30 55,74 2001 2.054,02 0,75 3,30 122,08 2002 3.978,84 0,77 5,30 167,65 2003 5.394,42 0,80 5,93 206,08 2004 4.954,46 0,82 5,16 189,17 2005 6.197,94 0,84 15,26 227,23 2006 11.215,89 0,86 6,07 311,95 2007 12.341,41 0,88 4,30 455,75

Sumber : *) Dinas Pendapatan, Pengelola Keuangan dan Aset Daerah Kabupaten Lampung Barat. (berbagai tahun).

**) Badan Pusat Statistik Kabupaten Lampung Barat. (berbagai tahun).

Berdasarkan data tersebut di atas, pendapatan asli daerah cenderung meningkat setiap tahunnya, begitu juga dengan belanja pemerintah daerah dan pendapatan per kapita kabupaten Lampung Barat. Namun bila dilihat dari tingkat inflasi maka terjadi fluktuasi selama kurun waktu 1993/1994-2007. Oleh sebab itu menarik untuk dianalisis pengaruh variabel belanja pemerintah daerah, pendapatan per kapita dan inflasi sebelum dan sesudah otonomi daerah di Kabupaten Lampung Barat. Atas dasar hubungan tersebut, pertanyaan spesifik kedua yang diajukan adalah ”apakah terdapat pengaruh antara pendapatan per kapita, tingkat inflasi, belanja pemerintah daerah terhadap pendapatan asli daerah (PAD) di Kabupaten Lampung Barat sebelum dan sesudah otonomi daerah”

Kemandirian suatu daerah dapat dilihat dari besaran kontribusi PAD terhadap total penerimaan. Semakin besar kontribusi PAD terhadap penerimaan daerah, semakin tinggi kemampuan daerah dalam membiayai seluruh urusan. Tetapi jika persentase PAD relatif kecil, daerah tersebut sangat tergantung kepada

dana perimbangan (Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil), artinya pemerintah daerah mengalami ketergantungan sangat tinggi terhadap dana dari pemerintah pusat. Oleh sebab itu perlu adanya inventarisasi potensi yang ada, di mana potensi tersebut merupakan sumber penerimaan. Berdasarkan potensi tersebut sehingga dibuat target setiap tahunnya dan ini merupakan perkiraan yang terukur dan rasional dari sumber-sumber penerimaan yang harus dicapai pada akhir tahun anggaran. Besarnya potensi sumber-sumber penerimaan pendapatan asli daerah dapat dilihat dari tingkat kemajuan ekonomi daerah yaitu dari sumbangan masing-masing lapangan usaha terhadap produk domestik regional bruto menurut harga yang berlaku. Di bawah ini disajikan sumbangan masing-masing lapangan usaha terhadap produk domestik regional bruto menurut harga yang berlaku tahun 2005-2007.

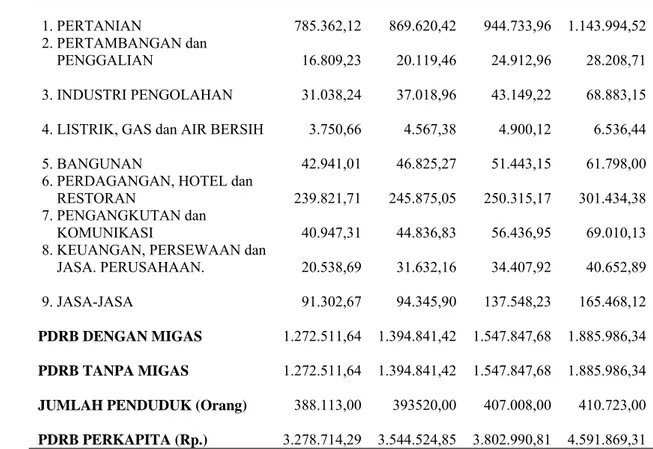

Tabel 1.4. Kontribusi Masing-masing Lapangan Usaha terhadap Produk Domestik Regional Bruto Kabupaten Lampung Barat atas Dasar Harga Berlaku Tahun 2005-2007 (jutaan rupiah).

LAPANGAN USAHA 2005 % 2006 % 2007 % 1. Pertanian 869.620,42 62,35 944.733,96 61,04 1.143.994,52 60,66 2. Pertambangan dan Penggalian 20.119,46 1,44 24.912,96 1,61 28.208,71 1,50 3. Industri Pengolahan 37.018,96 2,65 43.149,22 2,79 68.883,15 3,65 4. Listrik, Gas dan Air

Bersih. 4.567,38 0,33 4.900,12 0,32 6.536,44 0,35 5. Bangunan 46.825,27 3,36 51.443,15 3,32 61.798,00 3,28 6. Perdagangan, Hotel dan

Restoran. 245.875,05 17,63 250.315,17 16,17 301.434,38 15,98 7. Pengangkutan dan Komunikasi 44.836,83 3,21 56.436,95 3,65 69.010,13 3,66 8. Keuangan, Persewaan

dan Jasa Perusahaan.

31.632,16 2,27 34.407,92 2,22 40.652,89 2,16 9. Jasa-jasa 94.345,90 6,76 137.548,23 8,89 165.468,12 8,77 PDRB dengan MIGAS 1.394.841,42 100,00 1.547.847,68 100,00 1.885.986,34 100,00 PDRB tanpa Migas 1.394.841,42 1.547.847,68 1.885.986,34 Jumlah Penduduk (Orang) 393.520,00 407.008,00 410.723,00 PDRB Per Kapita (Rp.) 3.544.524,85 3.802.990,81 4.591.869,31

Sumber : Badan Pusat Statistik Lampung Barat. (berbagai tahun).

Berdasarkan data tersebut di atas, kontribusi terbesar terhadap PDRB adalah lapangan usaha pertanian yaitu menyumbang sebesar 62,35 persen pada tahun 2005, dan menurun menjadi 61,04 persen pada tahun 2006 dan 60,66 persen pada tahun 2007. Lapangan usaha pertanian adalah kegiatan usaha yang tidak ada

pungutan pajak dan retribusi daerah dari produk yang dihasilkan, melainkan diperoleh dari retribusi jasa usahanya seperti izin usaha industri dan izin usaha perdagangan hasil-hasil pertanian. Oleh sebab itu lapangan usaha pertanian kurang memberikan kontribusinya terhadap pendapatan asli daerah.

Kontribusi terbesar kedua adalah lapangan usaha perdagangan, hotel dan restoran, dimana tahun 2005 menyumbang sebesar 17,63 persen, tahun 2006 sebesar 16,17 persen dan tahun 2007 sebesar 15,98 persen. Sedangkan lapangan usaha yang lain relatif masih kecil sumbangannya terhadap PDRB. Berdasarkan hal tersebut di atas, potensi yang perlu dikembangkan adalah lapangan usaha perdagangan, hotel dan restoran yang mampu memberikan kontribusi terbesar kedua. Dari lapangan usaha ini pungutan yang dapat diperoleh oleh pemerintah daerah adalah pajak hotel, restoran, retribusi pasar, pertokoan, dan los tertutup dan terbuka. Besarnya penerimaan dari pajak hotel dan restoran dipengaruhi oleh jumlah pengunjung hotel dan banyaknya restoran. Sedangkan besarnya retribusi pasar dipengaruhi oleh jumlah pertokoan/los terbuka dan tertutup. Untuk itu perlu dikaji pengaruh pertokoan, hotel dan restoran terhadap pendapatan asli daerah di Kabupaten Lampung Barat. Pertanyaan spesifik yang ketiga adalah ”bagaimanakah pengaruh jumlah pengunjung hotel, jumlah restoran dan jumlah pertokoan terhadap pendapatan asli daerah di Kabupaten Lampung Barat”.

Dari hasil analisis ketiga tersebut, perlu diambil kebijakan atau program yang mampu memberikan daya ungkit untuk pengembangan potensi sumber-sumber pendapatan asli daerah di Kabupaten Lampung Barat. Dengan demikian sebab itu perlunya suatu model yang mampu memberikan kontribusi peningkatan terhadap pendapatan asli daerah. Pertanyaan spesifik ke-empat yang diajukan adalah ”strategi/rekomendasi program apa yang dapat dilakukan untuk pengembangan potensi sumber-sumber penerimaan PAD di Kabupaten Lampung Barat”.

1.3. Tujuan Kajian. 1.3.1. Tujuan umum.

Menganalisis perkembangan potensi PAD dan faktor-faktor yang mempengaruhinya di Kabupaten Lampung Barat.

1.3.2.Tujuan Khusus.

1. Mengkaji perkembangan PAD per sektor (jenis penerimaan) sebelum dan sesudah otonomi daerah.

2. Mengestimasi faktor-faktor yang mempengaruhi pendapatan Asli Daerah Kabupaten Lampung Barat.

3. Mengestimasi potensi sumber-sumber PAD di Kabupaten Lampung Barat.

4. Mengajukan rekomendasi program dalam rangka pengembangan potensi sumber-sumber PAD di Kabupaten Lampung Barat.

1.4. Manfaat Kajian.

Hasil kajian ini diharapkan bermanfaat bagi pengembangan konsep, penentuan kebijakan dalam upaya peningkatan PAD yaitu :

1. Memahami perkembangan dan model hubungan yang mempengaruhi PAD serta pengembangan potensi sumber-sumber penerimaan asli daerah.

2. Memberikan masukan kepada pemerintah daerah dan stakeholder di kabupaten Lampung Barat dalam upaya pengembangan potensi dan peningkatan PAD.

BAB II

TINJAUAN PUSTAKA

2.1. Pendapatan Asli Daerah.

Penyelenggaraan tugas pemerintahan di suatu negara memerlukan sumber-sumber pembiayaan guna menunjang kegiatan yang dijalankan oleh pemerintah daerah. Dalam arti bahwa penyediaan sumber keuangan tersebut sebanding dengan kegiatan-kegiatan yang dilaksanakan oleh pemerintah daerah. Undang-undang No. 32/2004 dan UU No. 33/2004 memberikan peluang lebih banyak bagi daerah untuk menggali potensi sumber-sumber penerimaan daerah dibandingkan dengan peraturan-peraturan sebelumnya yang lebih banyak memberikan keleluasaan pemerintah pusat. Sumber penerimaan daerah sesuai dengan pasal 5 UU. No.32 tahun 2004 terdiri dari :

1. Pendapatan Asli Daerah; A. Hasil pajak daerah B. Hasil retribusi daerah

C. Hasil perusahaan milik daerah, dan hasil pengelolaan kekayaan daerah yang dipisahkan, dan

D. Lain-lain pendapatan asli daerah yang sah. 2. Dana perimbangan

3. Pinjaman daerah

4. Lain-lain pendapatan yang sah 2.1.1. Pajak Daerah.

Pajak Daerah adalah iuran wajib yang dibayar oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundangan yang berlaku, dan digunakan untuk membiayai penyelenggaraan pemerintahan dan pembangunan daerah. Pajak daerah dapat dibedakan menjadi dua yaitu pajak provinsi dan pajak kabupaten. Pajak provinsi terdiri dari :

a. Pajak kendaraan bermotor dan kendaraan di atas air. b. Bea balik nama kendaraan bermotor.

c. Pajak bahan bakar kendaraan bermotor.

d. Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan. Pajak kabupaten terdiri dari :

a. Pajak hotel b. Pajak restoran c. Pajak hiburan d. Pajak reklame

e. Pajak penerangan jalan

f. Pajak pengambilan bahan galian C g. Pajak parkir.

2.1.2. Retribusi Daerah.

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan. Adapun jenis retribusi adalah :

a. Retribusi Jasa Umum.

Adalah jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

b. Retribusi Jasa Usaha.

Adalah retribusi atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial karena dapat pula disediakan oleh sektor swasta. c. Retribusi Perizinan Tertentu.

Adalah retribusi atas kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan pemanfaatan ruang, sumberdaya alam, barang, prasarana, sarana atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian alam.

2.1.3. Hasil Perusahaan Milik Daerah, dan Hasil Pengelolaan Kekayaan Daerah yang

2.1.4. Lain-lain Pendapatan Asli Daerah yang Sah.

Penerimaan dari lain-lain pendapatan asli daerah yang sah mencakup : a. Hasil penjualan kekayaan daerah yang tidak dipisahkan. b. Hasil pemanfaatan kekayaan daerah yang tidak dipisahkan. c. Jasa giro dan pendapatan bunga.

d. Tuntutan ganti rugi

e. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing; dan

f. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang/jasa oleh daerah.

Widayat (1994) menguraikan beberapa cara untuk meningkatkan pendapatan asli daerah melalui peningkatan penerimaan semua sumber PAD agar mendekati atau bahkan sama dengan penerimaan potensialnya. Lebih lanjut dikatakan bahwa dalam upaya menghitung penerimaan daerah dari pajak dan retribusi dapat ditempuh dengan dua cara yatu intensifikasi dan ekstensifikasi. Kegiatan intensifikasi dimaksudkan adalah upaya menghitung potensi seakurat mungkin, sehingga target yang dibuat mendekati potensi yang ada. Sedangkan ekstensifikasi adalah menggali sumber-sumber penerimaan baru baik pajak maupun retribusi yaitu dengan menjaring wajib pajak/retribusi baru.

Mardiasmo dan Makhfatih (2000) mengatakan bahwa potensi penerimaan daerah adalah kekuatan yang ada di suatu daerah untuk menghasilkan sejumlah penerimaan tertentu. Untuk melihat potensi penerimaan daerah dibutuhkan pengetahuan tentang perkembangan beberapa variable-variabel yang dapat dikendalikan (yaitu variabel-variabel kebijakan dan kelembagaan), dan yang tidak dapat dikendalikan (yaitu variabel-variabel ekonomi yang dapat mempengaruhi kekuatan sumber-sumber penerimaan daerah).

2.2. Produk Domestik Regional Bruto (PDRB) dan Pendapatan Per Kapita. Statistik pendapatan regional merupakan indikator makro ekonomi, yang disusun berdasarkan data statistik lintas sektoral, baik data produksi maupun ketenagakerjaan (BPS Lampung Barat 2002). Kualitas statistik pendapatan regional sangat tergantung dari kualitas berbagai data yang berasal dari berbagai sumber, baik dari instansi terkait maupun hasil survey khusus. Pendapatan

regional yang dihitung menurut harga tahun dasar (costant price), akan memberikan gambaran besarnya pertumbuhan ekonomi suatu daerah secara riil, artinya pertumbuhan ekonomi tersebut tidak terpengaruh oleh masalah perubahan harga atau inflasi yang terjadi atas barang dan jasa yang diproduksi. Lebih jauh pertumbuhan ekonomi masing-masing sektor ekonomi akan memberikan gambaran yang dapat dijadikan indikator dalam mengukur sampai seberapa jauh keberhasilan pemerintah dalam meningkatkan kontribusi berbagai sector ekonomi dalam perekonomian daerah.

Widodo (2006) mengatakan bahwa PDRB pada dasarnya merupakan jumlah nilai tambah yang dihasilkan oleh seluruh unit usaha dalam suatu daerah tertentu, atau merupakan jumlah nilai barang dan jasa akhir (neto) yang dihasilkan oleh seluruh unit ekonomi. PDRB atas dasar harga berlaku menggambarkan nilai tambah barang dan jasa yang dihitung menggunakan harga yang berlaku pada setiap tahun, sedangkan PDRB atas harga konstan menunjukkan nilai tambah barang dan jasa tersebut yang dihitung menggunakan harga yang berlaku pada satu waktu tertentu sebagai tahun dasar.

Selain itu pendapatan regional atas dasar harga konstan dapat pula digunakan untuk mengukur keberhasilan pembangunan di suatu daerah, dengan cara membandingkan pertumbuhan ekonomi dengan wilayah-wilayah lain. Dengan membandingkan pertumbuhan masing-masing sektor antar daerah (Provinsi/kabupaten) akan dapat pula mengukur kemajuan yang telah dicapai setiap daerah, sehingga dapat diketahui pelaksanaan prioritas pembangunan masing-masing daerah.

Pendapatan regional menurut harga yang berlaku akan memberikan petunjuk kontribusi atau pangsa masing-masing sektor dalam struktur perekonomian daerah. Dengan mengetahui besarnya kontribusi masing-masing sektor akan dapat pula dijadikan dasar untuk menyusun prioritas kebijakan pembangunan di daerah.

Pendapatan per kapita merupakan rata-rata pendapatan yang diterima oleh masing-masing penduduk. Pendapatan per kapita tersebut diperoleh dengan membagi pendapatan regional (product regional netto) dengan jumlah penduduk pertengahan tahun. Pertambahan jumlah penduduk dapat dikatakan sebagai faktor

pendorong dalam suatu proses pembangunan ekonomi apabila hal itu diikuti pula dengan kualitas sumber daya manusianya dan juga dapat dikatakan sebagai faktor penghambat dalam suatu proses pembangunan ekonomi apabila hal itu tidak diikuti

oleh peningkatan kualitas sumber daya manusianya. Djojohadikusumo (1983:18)

”mengatakan bahwa dalam suatu pola dan kerangka yang menyeluruh, interaksi pertumbuhan penduduk sebagai sumber daya manusia menyebabkan bertambahnya angkatan kerja, yang konsekuensinya setiap produksi diarahkan pada suatu pola yang menyerap tenaga kerja lebih banyak dengan memanfaatkan potensi ekonomi seoptimal mungkin”.

Pertumbuhan penduduk yang terus meningkat dalam jangka waktu tertentu akan menambah tenaga kerja yang selanjutnya akan berpengaruh terhadap jumlah angkatan kerja. Peningkatan jumlah angkatan kerja tersebut harus disesuaikan dengan peningkatan kegiatan ekonomi sehingga terjadi keseimbangan yang diharapkan. Dumairy (1996:68), ”mengatakan penduduk dipandang sebagai pemacu

pembangunan. Berlangsungnya kegiatan produksi adalah berkat adanya orang yang membeli dan mengkonsumsi barang-barang yang dihasilkan. Konsumsi dari penduduk inilah yang menimbulkan permintaan agregate, yang pada gilirannya, peningkatan konsumsi agregate memungkinkan usaha-usaha produktif berkembang, begitu pula perekonomian secara keseluruhan. Jadi, perkembangan ekonomi turut ditentukan oleh permintaan yang datang dari penduduk”.

2.3. Inflasi.

Boediono (1982) menyatakan inflasi adalah kecenderungan dari harga-harga untuk menaik secara umum dan terus menerus. Faktor-faktor yang mempengaruhi inflasi adalah :

1. Inflasi yang timbul karena permintaan masyarakat akan berbagai barang terlalu kuat (demand pull).

Harga

AS

P2

AD2 AD1

Q1 Q2 Output

Sumber : Boediono (1982)

Gambar 2.1. Mekanisme Terjadinya Inflasi karena Permintaan Masyarakat.

Grafik di atas, menggambarkan proses inflasi karena faktor permintaan masyarakat meningkat akan barang-barang bertambah (misalnya, bertambahnya pengeluaran pemerintah yang dibiayai dengan pencetakan uang, atau kenaikan permintaan luar negeri akan barang-barang ekspor, atau bertambahnya pengeluaran investasi swasta karena kredit yang murah), maka kurva aggregate demand bergeser dari AD1 ke AD2. Akibatnya tingkat harga umum naik dari P1 ke P2.

2. Inflasi yang timbul karena kenaikan ongkos produksi (cost push). Harga AS2 AS1 P4 P3 AD Q1 Q2 Output Sumber : Boediono (1982)

Gambar 2.2. Mekanisme Terjadinya Inflasi karena Dorongan Biaya Produksi. Grafik di atas, menggambarkan bahwa bila ongkos produksi naik (misalnya, karena kenaikan harga sarana produksi yang didatangkan dari luar negeri, atau karena kenaikan harga bahan bakar minyak), maka kurva penawaran masyarakat (aggregate supply) bergeser dari AS1 ke AS2.

Pemerintah daerah sebagai suatu organisasi atau rumah tangga yang besar banyak melakukan pengeluaran untuk kegiatan-kegiatan pembangunan dalam usaha menjalankan roda pemerintahan. Peran pemerintah ini digunakan terutama untuk membiayai kegiatan-kegiatan pelayanan yang didak dapat disediakan oleh swasta. Dumairy (1996) menyatakan bahwa peran pemerintah dapat dipilah menjadi empat macam kelompok peran, yaitu :

1. Peran alokatif, yakni peran pemerintah dalam mengalokasikan sumberdaya ekonomi yang ada agar pemanfaatannya bisa optimal dan mendukung efisiensi produksi.

2. Peran distributif, yakni peranan pemerintah dalam mendistribusikan sumber daya, kesempatan dan hasil-hasil ekonomi secara adil dan wajar.

3. Peran stabilisatif, yakni peranan pemerintah dalam memelihara stabilitas perekonomian dan memulihkannya jika berada dalam keadaan disekuilibrium. 4. Peran dinamisatif, yakni peran pemerintah dalam menggerakkan proses

pembangunan ekonomi agar lebih cepat sembuh, berkembang dan maju. Wagner (1994) dalam Dumairy (1996) menyatakan aktivitas pemerintah dalam perekonomian cenderung semakin meningkat. Pengukuran tersebut dilakukan dengan membandingkan pengeluaran pemerintah terhadap produk nasional. Hal-hal yang menyebabkan pengeluaran pemerintah selalu meningkat, yaitu tuntutan peningkatan perlindungan, keamanan dan pertahanan; kenaikan tingkat pendapatan masyarakat; urbanisasi yang mengiringi pertumbuhan ekonomi; perkembangan demokrasi; dan ketidak efisienan birokrasi yang mengiringi perkembangan pemerintahan.

Anaman (2004) dalam Widodo (2006) menyatakan bahwa pengeluaran pemerintah yang terlalu kecil akan merugikan pertumbuhan ekonomi. Pengeluaran pemerintah yang proporsional akan meningkatkan pertumbuhan ekonomi dan sebaliknya bila terlalu berlebihan akan menghambat pertumbuhan ekonomi secara mandiri. Tetapi pada umumnya pengeluaran pemerintah membawa dampak positif bagi pertumbuhan ekonomi.

2.5. Kebijakan Pemerintah Daerah Kabupaten Lampung Barat

Pendapatan asli daerah yang merupakan salah satu sumber penerimaan daerah, perlu terus ditingkatkan kontribusi terhadap APBD. Hal ini karena potensi

dari sumber-sumber penerimaan daerah masih mungkin untuk ditingkatkan. Oleh sebab itu kebijakan pemerintah daerah dalam rencana strategi kabupaten Lampung Barat tahun 2002-2007 adalah peningkatan pendapatan asli daerah rata-rata 15 persen per tahun. Kenaikan tersebut dimaksudkan untuk memperkirakan penerimaan daerah secara keseluruhan pada tahun yang akan datang. Target penerimaan dari pendapatan asli daerah ini didasarkan perkiraan yang terukur dan rasional dari seluruh sumber-sumber pendapatan asli daerah. Di samping PAD rata-rata naik 15 persen per tahun, dana perimbangan juga diperkirakan kenaikannya. Dengan demikian dalam perencanaan anggaran pendapatan dan belanja daerah dapat dibuat simulasi penerimaan dengan kategori pesimis, moderat dan optimis.

2.6. Program dan Kegiatan.

Pendapatan asli daerah kabupaten Lampung Barat yang sebelum otonomi daerah kewenangan pemungutan dilaksanakan oleh Dinas Pendapatan Daerah. Namun setelah otonomi daerah pemungutan dilakukan oleh masing-masing dinas/kantor pengelola pendapatan khususnya pemungutan retribusi daerah. Sedang kan untuk pajak daerah pemungutan dilakukan oleh Dinas Pendapatan Daerah sekaligus sebagai koordinator Pendapatan Asli Daerah. Program dan kegiatan yang telah dilaksanakan oleh Dinas Pendapatan Daerah kabupaten Lampung Barat adalah :

1. Meningkatkan akurasi data dan aktualitas data melalui kegiatan peremajaan data obyek/subyek pajak dan retribusi daerah.

Kegiatan ini dilakukan untuk mendata seluruh obyek, subyek pajak dan retribusi daerah khusus pemungutan yang dilakukan oleh Dinas Pendapatan Daerah, seperti pajak hotel, restoran, reklame, hiburan, dan retribusi izin gangguan. Sedangkan untuk dinas pengelola pendapatan yang lain belum melakukan pendataan untuk mengetahui potensi masing masing obyek dan subyek retribusi.

2. Melakukan penyusunan laporan penerimaan daerah.

Kegiatan ini dilakukan setiap bulan, yaitu melakukan rekapitulasi peneriman daerah secara keseluruhan (dana perimbangan dan pendapatan asli daerah) dan mengevaluasi seluruh penerimaan rata-rata per bulan apakah penerimaan telah

sesuai dengan penerimaan rata-rata per bulan untuk setiap obyek pajak dan retribusi. Laporan penerimaan daerah ini selanjutnya diumpanbalikkan ke masing-masing satuan kerja pengelola pendapatan untuk ditindaklanjuti pada bulan berjalan.

3. Penyuluhan kepada wajib pajak/retribusi daerah.

Kegiatan penyuluhan dilakukan untuk meningkatkan kesadaran masyarakat dalam membayar pajak dan retribusi daerah. Kegiatan ini melibatkan seluruh dinas pengelola pendapatan yang ada di kabupaten Lampung Barat.

4. Melakukan penagihan pajak dan retribusi daerah.

Kegiatan penagihan pajak dan retribusi daerah ini dilakukan oleh petugas pemungutan masing-masing dinas pengelola pendapatan, dan hasil pemungutan ini langsung disetorkan ke Kas Daerah oleh Bendahara Penerima. 5. Meningkatkan penagihan pajak dan retribusi daerah melalui kegiatan operasional

tim terpadu intensifikasi PAD.

Kegiatan ini dilakukan agar pengurusan perizinan lebih mudah dilakukan oleh subyek pajak dan retribusi daerah. Hal ini karena belum semua perizinan dikeluarkan oleh Kantor Terpadu Satu Pintu. Kantor Terpadu Satu Pintu terbentuk pada tahun 2008, sehingga belum semua kewenangan perizinan diserahkan mengingat sumberdaya manusia yang terbatas.

2.7. Review Penelitian Terdahulu.

Malik (2002) dalam Mayasari (2004) melakukan penelitian dengan menggunakan analisis perbandingan dan analisis persentase pertumbuhan. Dari hasil perhitungannya diperoleh bahwa pajak daerah mempunyai pengaruh positif terhadap PAD. Penarikan pajak yang lebih intensif sehingga berpengaruh terhadap PAD. Penerimaan PAD dari pajak daerah akan berpengaruh positif terhadap APBD. Dari hasil perhitungannya diketahui bahwa kontribusi pajak daerah terhadap PAD rata-rata setiap tahunnya 23,41 persen. Artinya pajak daerah di kota Malang mempunyai trend yang positif dalam mendukung APBD. Disamping itu rata-rata pertumbuhan PAD meningkat sebesar 13,82 persen, sementara rata-rata pertumbuhan pajak daerah sebesar 29,11 persen.

Ardiansyah (2001) melakukan penelitian dengan menggunakan alat analisis kontribusi dan analisis perbandingan. Dari hasil perhitungannya diperoleh bahwa pajak daerah di kota Blitar memiliki kontribusi yang besar kedua setelah retribusi daerah. Hal ini berarti usaha intensifikasi dari masing-masing komponen pajak daerah memberikan hasil yang baik diantaranya pajak penerangan jalan. Dari hasil perhitungan diketahui bahwa kontribusi pajak daerah terhadap PAD selama tahun anggaran 1995/1996 – 1999/2000 sebesar 22,27 persen, dengan tingkat pertumbuhan realisasi 14,04 persen. Sedangkan persentase realisasi atas target 108,71 persen. Besarnya capaian angka tersebut ditunjang adanya perolehan pajak penerangan jalan yang cukup besar dan sistem administrasi yang mudah.

Daud (2001) dalam Mayasari (2004) melakukan penelitian dengan menggunakan analisis pertumbuhan, analisis kontribusi, analisis efisiensi dan analisis efektifitas. Hasil perhitungannya didapat bahwa rata-rata laju pertumbuhan pajak hotel dan restoran di Kabupaten Kendari selama 5 tahun terakhir yaitu dari tahun 1996/1997 s/d 2000/2001 adalah sebesar 23,5 persen per tahun sementara rata-rata kontribusi pajak hotel dan restoran terhadap pajak daerah selama 5 tahun terakhir, yaitu dari tahun 1996/1997 s/d 2000/2001 adalah sebesar 0,18 persen. Rendahnya pertumbuhan ini disebabkan oleh disatu sisi penerimaan pajak hotel dan restoran cenderung menurun, di sisi lain penerimaan pajak daerah setiap tahun semakin meningkat. Sedangkan efektifitas pajak hotel dan restoran kabupaten Kendari dengan tahun sampel 2000 diperoleh sebesar 3,80 persen. Angka ini menunjukkan tingkat efektifitas pajak hotel dan restoran tersebut tidak efektif. Kemudian efisiensi pengelolaan pajak hotel dan restoran yang dihitung berdasarkan data tahun 2000 yaitu dari rasio perbandingan antara biaya sebesar Rp. 9.000.000 dengan realisasi penerimaan pajak hotel dan restoran sebesar Rp. 9.362.000, artinya tingkat efisiensi adalah 96,13 persen.

Mayasari (2004) melakukan penelitian dengan melakukan perbandingan kontribusi pajak daerah terhadap PAD antar kabupaten/kota di Jawa Timur. Pajak daerah kabupaten masih tergolong sangat rendah yaitu sebesar 79,31 persen yang terdapat di 23 kabupaten dari 29 kabupaten yang dianalisis. Sedangkan untuk daerah kota, sebagian besar masih tergolong sangat rendah, yaitu sebesar 87,5 persen yang didapat 7 kota dari 8 kota yang dianalisis. Kemudian untuk analisis

statistik deskriptif PAD kabupaten masih tergolong sangat rendah, yaitu sebesar 65,52 persen atau terdapat 19 kabupaten dari 29 kabupaten yang ada. Untuk daerah kota, sebagian besar masih tergolong sangat rendah, yaitu sebesar 87,5 persen atau terdapat 7 kota dari 8 kota yang ada. Sedangkan analisis statistik deskriptif kontribusi pajak daerah terhadap PAD kabupaten masih tergolong sangat rendah atau rendah yaitu sebesar 37,93 persen atau terdapat 11 kabupaten dari 29 kabupaten yang ada. Untuk daerah Kota, sebagian besar masih tergolong sangat rendah, yaitu sebesar 62,5 persen atau terdapat 5 kota dari 8 kota yang ada.

Wiwik (2008) melakukan penelitian, untuk mengetahui pengaruh pendapatan per kapita, jumlah hotel, jumlah restoran, jumlah penduduk, jumlah wisatawan serta jumlah kendaraan bermotor terhadap penerimaan pajak daerah di Surakarta. Hasil estimasi menunjukkan bahwa variabel pendapatan per kapita dan jumlah wisatawan mempunyai pengaruh yang signifikan terhadap penerimaan pajak daerah. Sedangkan variabel jumlah hotel, jumlah restoran, jumlah penduduk dan jumlah kendaraan bermotor tidak berpengaruh secara signifikan. Dari hasil estimasi R² diperoleh hasil sebesar 0,969 yang berarti bahwa 96,9 persen variasi penerimaan pajak daerah dapat diterangkan oleh variasi dari variabel pendapatan per kapita, jumlah hotel, jumlah restoran, jumlah penduduk, jumlah wisatawan, serta jumlah kendaraan bermotor. Sementara sisanya sekitar 3,1 persen dijelaskan oleh variasi variabel lain di luar model.

BAB III

METODOLOGI KAJIAN

3.1. Kerangka Pemikiran.

Pendapatan Asli Daerah (PAD) yang merupakan salah satu sumber penerimaan daerah merupakan indikator dalam penghitungan Dana Perimbangan khususnya Dana Alokasi Umum (DAU) yang artinya semakin kecil PAD, Dana Perimbangan akan semakin besar begitu pula sebaliknya. Di samping itu PAD juga digunakan sebagai dasar penghitungan besarnya biaya penunjang operasional Kepala Daerah (PP RI, No. 109 tahun 2000 tentang Kedudukan Keuangan Kepala Daerah dan Wakil Kepala Daerah, Pasal 9 yat 2), dan PAD juga sebagai perhitungan untuk Bagi Hasil Desa khususnya pajak dan retribusi daerah. Oleh sebab itu peningkatan PAD menjadi tolok ukur keberhasilan daerah dalam meningkatkan kemandirian daerah khususnya dalam menyediakan sumber pembiayaan di daerah. Namun demikian perlu diupayakan, karena sumber-sumber penerimaan atau pajak yang besar dan dominan masih dikuasai oleh pemerintah pusat, sedangkan di sisi lain pemerintah daerah hanya menguasai sebagian kecil sumber-sumber penerimaan negara atau hanya berwenang untuk memungut pajak-pajak yang basis pajak-pajaknya bersifat lokal serta karekteristik besaran penerimaannya yang relatif kurang signifikan.

Pendapatan Asli Daerah yang merupakan penjumlahan dari Pajak Daerah, Retribusi Daerah, Laba perusahaan daerah dan Lain-lain PAD merupakan persamaan definisi (definitional equation) yaitu persamaan yang menunjukkan suatu kesamaan berdasarkan definisi (Supranto, 1983). Ada tiga kajian spesifik yang menjadi pertimbangan dalam kajian ini, yang pertama yaitu perkembangan PAD per sektor (jenis penerimaan) di Kabupaten Lampung Barat sebelum dan sesudah otonomi daerah. Hal ini dimaksudkan untuk melihat pola perkembangan Pendapatan Asli Daerah karena perubahan waktu, yaitu melihat rata-rata kenaikan variable yang akan diramalkan dan tidak mempersoalkan faktor apa yang menyebabkan pendapatan asli daerah tersebut berkembang, tetapi hanya

memperhatikan pola perkembangannya atau kemampuan berkembangnya di waktu yang lampau.

Menarik untuk dilihat perkembangan pendapatan asli daerah sebelum dan sesudah otonomi di Kabupaten Lampung Barat. Kedua adalah, apakah terdapat pengaruh antara pendapatan perkapita, tingkat inflasi, belanja pembangunan daerah terhadap pendapatan asli daerah (PAD) di Kabupaten Lampung Barat sebelum dan sesudah otonomi daerah. Fungsi ini merupakan fungsi atau persamaan tingkah laku (behavioral equation) ialah persamaan yang dapat menggambarkan atau menguraikan tingkat laku individu-individu dalam kelompok-kelompok ekonomi (Supranto, 1983). Dari fungsi tersebut di atas, akan dianalisis bagaimana respon PAD terhadap perubahan pendapatan per kapita, tingkat inflasi dan belanja pemerintah daerah di Kabupaten Lampung Barat sebelum dan sesudah otonomi daerah. Dan ketiga adalah bagaimana potensi sumber-sumber pendapatan asli daerah (jumlah pengunjung hotel, jumlah restoran dan jumlah pertokoan) perlu dikembangkan dalam era otonomi daerah ini. Dan keempat adalah bagaimana strategi/rekomendasi program apa yang dapat dilakukan untuk mengembangkan potensi tersebut sehingga PAD di Kabupaten Lampung Barat dapat meningkat.

Penyusunan rancangan strategi/rekomendasi program dimaksudkan sebagai langkah untuk membuat/memodifikasi rancangan program ke depan sebagai implikasi dari hasil analisis perkembangan dan potensi sumber-sumber pendapatan asli daerah di Kabupaten Lampung Barat. Rancangan program disusun berdasarkan permasalahan serta tujuan yang ingin dicapai. Dengan demikian diharapkan dengan rancangan program yang dibuat akan dihasilkan model kebijakan dalam rangka pengembangan potensi pendapatan asli daerah di Kabupaten Lampung Barat. Kerangka pemikiran dapat dilihat pada Gambar 3.3. berikut ini :

Gambar 1. Kerangka Pemikiran Kajian Pendapatan

Daerah

Target PAD/Potensi Apakah Kontribusi PAD

terhadap Pendapatan Daerah Kecil? Analisis ARIMA Pendapatan Perkapita Tingkat Inflasi Belanja Pemda Otonomi Daerah Ya PAD Jumlah Pddk Rekomendasi Program

LnPADt = α0 + α1 LnHOTt+ α2LnRESTt+ α3 LnPTOKOt+ ∈t Hubungan Antar Variabel LnPADt = αo+

1

α LnPDRBt+α2 LnPDDKt+α3INFLt+α4LnB.PEMDAt+α5DtOD+∈t

Gambar 3.3. Kerangka Pemikiran Kajian. 3.2. Lokasi dan Waktu Kajian

Lampung Barat yang merupakan daerah kabupaten pemekaran pertama di Propinsi Lampung pada tahun 1991, adalah daerah dengan luas sekitar 73 persen adalah hutan lindung. Namun demikian Lampung Barat yang berada di jalur lintas barat Sumatera merupakan peluang sebagai simpul aktivitas arus transportasi dan distribusi regional, sehingga masyarakat dapat memanfaatkan sumberdaya dan jasa lingkungan pesisir dan laut sebagai sumber baru perekonomian. Di samping itu kabupaten Lampung Barat menyimpan banyak potensi pariwisata seperti

pesona alam, laut, danau dan pegunungan, yang belum tergarap dengan optimal sehingga tidak memberikan hasil yang maksimal bagi daerah.

Dalam era otonomi ini, daerah diberikan kewenangan untuk melaksanakan pembangunan dan memanfaatkan sumberdaya yang ada untuk digunakan sebagai sumber-sumber pembiayaan pembangunan. Oleh karna itu perlu dilakukan analisis perkembangan dan potensi sumber-sumber pendapatan asli daerah di Kabupaten Lampung Barat Provinsi Lampung. Pengambilan data kajian ini telah dilaksanakan pada bulan Desember 2008.

3.3. Sasaran Kajian.

Sasaran kajian adalah Pendapatan Asli Daerah (Pajak Daerah, Retribusi Daerah, Laba Perusahaan Daerah dan Lain-lain PAD yang Sah), Total Penerimaan Daerah, Produk Domestik Regional Bruto (PDRB), Pendapatan Per Kapita, Jumlah Penduduk, Inflasi, Belanja Pemerintah Daerah Kabupaten Lampung Barat, Jumlah Pengunjung Hotel, Jumlah Restoran dan Jumlah Pertokoan Pemda. 3.4. Metode Pengumpulan Data.

Data yang digunakan dalam kajian ini adalah data sekunder yang bersumber dari Badan Pusat Statistik (BPS) Kabupaten Lampung Barat, dan Dinas Pendapatan Daerah, Pengelolaan Keuangan dan Aset Daerah. Pengumpulan Data sekunder dilakukan dengan cara studi kepustakaan dan studi dokumen. Adapun data yang dikumpulkan berbentuk data runtut waktu (time series).

3.5. Metode Pengolahan dan Analisis Data.

3.5.1. Model Autoregressive Intergrated Moving Average (ARIMA).

Analisis dengan menggunakan model ARIMA berdasarkan analisis pada data masa lalu dan tidak memperhatikan variabel-variabel yang lain, sehingga disebut juga dengan metode yang atheoric atau metode yang tidak berdasarkan teori (Winarno, 2002).

Metode Autoregressive Intergrated Moving Average (ARIMA) dengan formula sebagai berikut :

PDt = a + bPD +cu t−1 t−1 RDt = a + bRD +cu t−1 t−1

LPDt = a + bLPD +cu t−1 t−1 LPSt = a + bLPS +cu t−1 t−1

PADt = a + bPAD +cu t−1 t−1

Dimana :

PDt = Pajak Daerah Kabupaten Lampung Barat tahun t (jutaan rupiah).

RDt = Retribusi Daerah Kabupaten Lampung Barat tahun t (jutaan rupiah)

LPDt = Laba Perusahaan Daerah Kabupaten Lampung Barat tahun t (jutaan rupiah).

LPSt = Lain-lain Pendapatan yang Sah Kabupaten Lampung Barat tahun t

(jutaan rupiah).

PADt = Pendapatan Asli Daerah Kabupaten Lampung Barat 1 tahun t (jutaan

rupiah).

PD = Pajak Daerah Kabupaten Lampung Barat 1 tahun sebelumnya (jutaan t−1 rupiah).

RD = Retribusi Daerah Kabupaten Lampung Barat 1 tahun sebelumnya. t−1

(jutaan rupiah).

LPD = Laba Perusahaan Daerah Kabupaten Lampung Barat 1 tahun t−1 sebelumnya (jutaan rupiah).

LPS = Lain-lain Pendapatan yang Sah Kabupaten Lampung Barat 1 tahun t−1

sebelumnya (jutaan rupiah).

PAD = Pendapatan Asli Daerah Kabupaten Lampung Barat (jutaan rupiah) t−1

u t−1 = Rata-rata residu 1 tahun sebelumnya. a = Bilangan Konstanta (Intercept) b = Koefisien Autoregressive c = Koefisien Moving Average

3.5.2. Regresi Faktor-faktor yang Menentukan PAD.

Dalam kajian ini PAD diduga dipengaruhi oleh variabel pendapatan perkapita, jumlah penduduk, inflasi dan belanja pemerintah daerah yang dirumuskan sebagai berikut :

LnPADt = αo+α LnPDRB1 t+α2 LnPDDKt+α3INFLt+

α

4LnB.PEMDAt+α5DtOD + ∈t

Dimana :

PADt = PAD Kabupaten Lampung Barat tahun ke t (jutaan rupiah)

PDRBt = Produk Domestik Regional Bruto harga konstan Kabupaten

Lampung Barat tahun ke t (jutaan rupiah). PDDKt = Jumlah Penduduk tahun ke t (jiwa).

INFLt = Inflasi pada tahun ke t (persen).

B.PEMDAt = Belanja Pemerintah Daerah tahun ke t (milyar rupiah).

Dt.OD = Dummi variabel Otonomi Daerah (1 untuk sesudah otonomi daerah (tahun 2001) dan 0 untuk sebelum otonomi daerah)

0

α = Bilangan Konstanta (intercept).

i

α =Koefisien Regresi.

t

∈ = Error Term.

Untuk memenuhi syarat asumsi klasik regresi OLS, dilakukan untuk korelasi. Terdapat korelasi yang kuat antara PDRB dengan jumlah penduduk. Oleh karena itu dilakukan reformulasi model menjadi berikut ini :

LnPADt = αo+α LnPKapita1 t+α2 INFLt+α3LnB.PEMBt+

α

4DtOD + ∈tDimana :

PADt = PAD Kabupaten Lampung Barat pada tahun t (jutaan rupiah).

PKapitat = Pendapatan Perkapita atas Dasar Harga Konstan Kabupaten

Lampung Barat tahun ke t (jutaan rupiah). INFLt = Inflasi pada tahun ke t (persen)

B.PEMBt = Belanja Pemerintah Daerah tahun ke t (milyar rupiah)

Dt.OD = Dummi Variabel Otonomi Daerah (1 untuk sesudah otonomi

Daerah (tahun 2001) dan 0 untuk sebelum otonomi daerah)

0

α = Bilangan Konstanta (intercept).

i

t

∈ =Error Term

3.5.3 Regresi Potensi Sumber-sumber PAD.

Dalam kajian ini PAD diduga dipengaruhi oleh variabel jumlah pengunjung hotel, jumlah restoran, dan jumlah pertokoan yang dirumuskan sebagai berikut :

LnPADt = α0 + α1 LnHOTt+

α

2LnRESTt+ α3 LnPTOKOt+ ∈ tDimana :

PADt = PAD Kabupaten Lampung Barat tahun t (dalam jutaan rupiah)

HOTt = Jumlah Pengunjung Hotel Kabupaten Lampung Barat tahun ke t (orang)

RESTt = Jumlah Restoran Kabupaten Lampung Barat tahun ke t (unit).

TOKOt= Jumlah Pertokoan Kabupaten Lampung Barat tahun ke t (unit).

0

α = Bilangan Konstanta (Intercept)

i

α =Koefisien Regresi

t

∈ =Error Term

Untuk melihat hubungan atau pengaruh variabrel bebas secara individu terhadap variabel terikat, dilakukan uji t pada derajat kepercayaan (α) sebesar 10 persen dengan hipotesis sebagai berikut :

Ho : αi = 0, variabel bebas secara individu tidak mempengaruhi variabel terikat.

Ha : αi ≠ 0, variabel bebas secara individu mempengaruhi variabel terikat.

Kriteria hasil pengujian adalah :

Ho diterima (tidak signifikan) jika t hitung < t tabel Ho ditolak (signifikan) jika t hitung > t tabel

Menurut Ananta (1987), jika t lebih besar dari t , maka Ho ditolak, sehingga dapat disimpulkan masing-masing variabel penjelas mempunyai pengaruh signifikan (nyata) terhadap variabel terikat. Tanda positif/negatif berarti variabel penjelas mempunyai pengaruh positif/negatif terhadap variabel terikat.

hitung tabel

Kemampuan suatu model untuk menerangkan variabel bebas dapat dinyatakan dengan R = 2

TSS RSS

Keterangan : RSS = jumlah kuadrat regresi TSS = jumlah kuadrat total

Penaksiran model regresi linear berasumsi bahwa tidak terdapat autokorelasi pada error term, yaitu :

COV (μt,μs) = ε(μt,μs)=0, t≠s

Uji autokorelasi merupakan gangguan pada fungsi regresi yang berupa korelasi antar faktor pengganggu, dimana biasa terjadi pada time series pada galat akibat berurutan.

Untuk menguji ada tidaknya autokorelasi dapat menggunakan d-Durbin Watson. Autokorelasi terjadi pada berbagai bentuk. Bentuk yang sering dipakai pada hubungan linear adalah :

Yt = αo+ 1 α X + ...+t1 αkXtk+ μti+εt t μ = ρ μti+εt Hipotesis : Ho : ρ = 0 H1 : ρ ≠0

Menghitung besarnya statistik d (Durbin Watson) dengan rumus :

d =

∑

∑

= = − − n t t n t t t e e e 1 2 2 2 1) (Dengan membandingkan nilai statistik DW dengan nilai teoritik DW, akan diperoleh keputusan sebagai berikut (Supranto, 1984) :

1) bila d > dL; Ho ditolak, jadi ada autokorelasi dalam model. 2) bila d>4-dL; Ho ditolak, jadi ρ ≠0 berarti tidak ada autokorelasi

pada model itu.

3) bila dU<d<4-dU; Ho tidak ditolak, berarti tidak ada autokorelasi pada model itu.

4) dL<d<dU atau 4-dU<d<4-dL; Uji hasilnya tidak konklusif, sehingga tidak dapat ditentukan apakah terdapat autokorelasi atau tidak pada model tersebut.

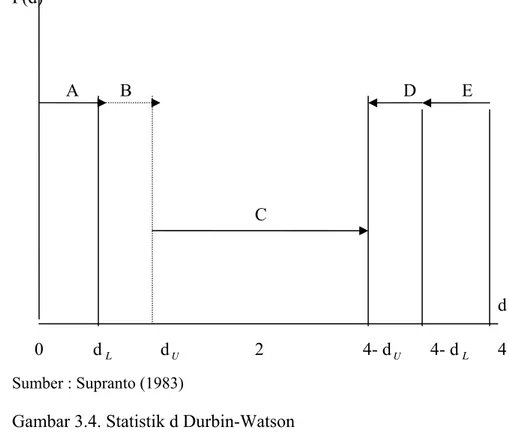

Prosedur untuk menguji statistik d dapat diterangkan dengan menggunakan Gambar 3.4. yang menunjukkan bahwa batas d adalah 0 dan 4.

F(d) A B D E C d 0 d L dU 2 4- dU 4- d 4 L Sumber : Supranto (1983)

Gambar 3.4. Statistik d Durbin-Watson Dimana :

A = Tolak H , berarti ada otokorelasi positif. 0 B = Daerah tanpa keputusan.

C = Terima H . 0

D = Daerah tanpa keputusan.

E = Tolak H , berarti ada korelasi negatif. a

3.5.4. Pendugaan Nilai Elastisitas

Koefisien-koefisien yang diperoleh dari perhitungan dalam model dijadikan bahan perhitungan untuk menentukan nilai dugaan elastisitas. Elastisitas

adalah ukuran tingkat kepekaan suatu peubah endogen pada suatu persamaan terhadap perubahan dari peubah penjelas.

Adapun rumus elastisitas adalah sebagai berikut (Hakim, 2007), misalnya adalah : η = Pkapita PAD Δ Δ % % = ) 2 / ) /(( ) ( ) 2 / ) /(( ) ( 0 0 0 0 PKapita PKapita PKapita PKapita PAD PAD PAD PAD t t t t + − + − Dimana : η = Elastisitas

PKapitat = Pendapatan per Kapita tahun ke t

Pkapita0 = Pendapatan per Kapita tahun ke 0 PADt = PAD tahun ke t.

PAD0 = PAD tahun ke 0.

Jika elastisitas lebih besar dari 1 (> 1) berartí perubahan PAD sangat responsif terhadap perubahan pendapatan per kapita, dan jika kurang dari 1 (<1) berarti perubahan PAD tidak responsif terhadap perubahan pendapatan per kapita. 3.6. Metode Perancangan Program.

Dalam rangka membangun rancangan program yang konsisten dan realistis kajian ini akan menggunakan Logical Framework Approach (LFA) sebagai metode perancangan program. Dalam metode ini digunakan teknik visualisasi yang membantu meningkatkan efisiensi dan efektifitas proses pengumpulan data dan informasi untuk merancang program peningkatan pendapatan asli daerah di Kabupaten Lampung Barat sesuai dengan faktor-faktor yang mempengaruhinya.

Soesilo (2002) mengatakan kerangka logis (Logframe) adalah sebuah jabaran yang memudahkan dalam perencanaan yang ditetapkan target dengan memakai pendekatan strategik dengan bantuan daftar keinginan perencana sebagai cerminan dari keinginan organisasi. Logframe adalah suatu proses timbal balik