PENGARUH KOMPETENSI SUMBER DAYA MANUSIA TERHADAP KUALITAS LAPORAN KEUANGAN

PADA DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ADSET DAERAH KABUPATEN BONE BOLANGO

Siti Masita1, Zulkifli Bokiu, SE. Ak, M.si2, Siti Ppppratiwi HusainSE, M.Si3

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Kompetensi Sumber Daya Manusia terhadap Kualitas Laporan Keuangan pada Pemerintah Kabupaten Bone Bolango.. Variabel dalam penelitian ini adalah Variabel bebas Kompetensi Sumber Daya Manusia (X) dan Variabel terkaitnya adalah Kualitas Laporan Keuangan (Y). Data dianalisis dengan menggunakan anlisis regresi sederhana.Hasil penelitian ini menunjukan bahwa pengaruh Kompetensi Sumber Daya Manusia terhadap Kualitas Laporan Keuangan (X) berpengaruh positif terhadap Kualitas Laporan Keuangan (Y). Koefisien determinasi atau angka R square adalah 18,7% dan sisanya sebesar 81,3% dipengaruhi oleh variabel lain yang tidak diteliti. Oleh karena itu, Pemerintah daerah Kabupaten Bone Bolango hendaknya mempertahankan maupun meningkatkan Kompetensi Sumber Daya Manusia di daerahnya sehingga dapat tercapai laporan keuangan yang berkualitas.

Kata Kunci: Kompetensi Sumber Daya Manusia, Kualiats Laporan Keuangan

1

Siti Masita, Mahasiswa Program Studi Sarjana Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo.

2

Zulkifli Bokiu, SE., AK, M. Si, Dosen Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo.

3

Siti Pratiwi Husain SE.Ak., M.Si, Dosen Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo.

Dalam era reformasi disetiap negara pasti membutuhkan pemeintahan yang baik atau yang biasa disebut sebagai good government gornance di seluruh dunia, termasuk di Indonesia. Dengan bergulirnya otonomi daerah merupakan bagian dari reformasi hidup pemerintah pusat kepada pemerintah daerah. Melalui otonomi daerah keijakan pemerintah pusat dalam segelintir bidang diubah menjadi kebijakan daerah termasuk kebijakan dalam pengelolaan keuangan daerah. arus reformasi tersebut juga berpengaruh terhadap semua bidang kehidupan yang menjadi sorotan utama dalam penyelenggaraan reformasi adalah bidang birokrasi pemerintahan yang menuntut baragam pengelolaan tentang pemerintahan yang baik. (Permadi, 2013)

Laporan keuangan merupakan sebuah produk yang dihasilkan oleh bidang atau disiplin ilmu akuntansi, oleh karena itu, dibutuhkan sumber daya manusia yang kompeten untuk menghasilkan laporan keuangan yang berkualitas. Begitu juga dientitas pemerintahan, untuk menghasilkan laporan keuangan daerah yang berkalitas dibutuhkan Sumber Daya Manusia (SDM) yang memahami dan kompeten dalam akuntansi pemerintahan, keuangan daerah bahkan organisasional tentang pemerintahan (Roviyantie, 2011)

Dalam pengelolaan keuangan daerah yang baik, SKPD harus memiliki Sumber Daya Manusia yang kompeten, yang didukung dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, dan mempunyai pengalaman dibidang keuangan. Hal tersebut diperlukan untuk menerapkan sistem akuntansi yang ada. Sumber Daya Manusia (SDM) yang kompeten tersebut akan mampu memahami logika akuntansi yang baik. Kegagalan Sumber Daya Manusia pemerintah daerah dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian laporan dengan standar yang diterapkan pemerintah. (Warisno, 2009).

Laporan keuangan pemerintah daerah (LKPD) setiap tahunnya mendapat penilaian berupa opini dari badan pengawas keuangan (BPK). Terdapat 4 opini yang di berikan pemeriksa yaitu : Opini Wajar Tanpa Pengecualian (WTP), Opini Wajar Dengan Pengecualian

(WDP), Opini Tidak Wajar (TP), dan pernyataan Menolak Memberi Opini atau Tidak Memberi Pendapat (TMP). (Windiastuti, 2013)

Berdasarkan hasil wawancara dari beberapa orang pegawai yang dibidang akuntansi serta pengamatan dilingkungan DPPKAD Bone Bolango bahwa hasil laporan pemeriksaan Badan Pemeriksa Keuangan (BPK) terhadap laporan keuangan pemerintah daerah (LKPD) Dinas Pendapatan Pengeloaan Keuangan dan Aset daerah Kabupaten Bone Bolango dari tahun 2010 sampai tahun 2012, Mendapat Opini Wajar Dengan Pengecualian (WDP) penilaian opini WDP pada laporan keuangan Karena penilaian aset dari BPK seharusnya nilai aset ditambahkan perencanaan dan pengawasan untuk memenuhi salah satu nilai bangunan. karena pada tahun 2010 BPK menemukan masalah kapitalisasi aset yaitu barang yang dibeli tidak dapat dirinci sesuai dengan kenyataan sebenarnya.

Kepala bidang Akuntansi Dinas Pendapatan Pengeloaan Keuangan dan Aset Daerah Bone Bolango menilai, minimnya kualitas Sumber Daya Manusia masih menjadi faktor utama yang menjadi titik lemahnya penyusunan laporan keuangan pemerintah daerah (pemda) di DPPKD Bone Bolango, kemudian sekretaris bidang akuntansi DPPKAD Bone Bolango membenarkan minimnya tenaga SDM yang memilki latar belakang akuntansi sehingga menjadi kendala dalam menyusun laporan keuangan pemerintah daerah.

METODE PENELITIAN

Menurut Sugiono dalam Tahir (2013:39) variabel adalah konstruk (construk) atau sifat yang akan di pelajari. Penelitian ini menggunakan variabel dependen. Variabel dependen atau variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel (dependen) (Tahir, 2013). Variabel dependen atau variabel terkait adalah variabel yang di pengaruhi atau menjadi akibat, karena adanya variabel bebas.Yang menjadi variabel independen dalam penelitian ini adalah Sumber Daya Manusia (X), Sumber Daya Manusia Pengaruh sumber daya manusia terhadap kualitas laporan keuangan yang merupakan variabel independen dan dependen dalam penelitian ini adalah kemampuan dari

staf bagian akuntansi/keuangan dalam melaksanakan tugasnya berdasarkan latar belakang pendidikan, pelatihan yang diperoleh responden, pemahaman mengenai tugas, dan tanggung jawab terhadap kewajiban agar dapat menghasilkan laporan keuangan yang bekualitas (Afrianti, 2011).

Dalam penelitian ini, yang di sajikan popilasi adalah seluruh pegawai di lingkungan dinas pemungutan pendapatan keuangan aset daerah (DPPKAD) Bone Bolango berdasarkan pendapat Arikunto dan Ruslan di atas peneliti menggunakan penelitian sensus yaitu mengambil sampel penelitian secara keseluruhan yang berjumlah 29 responden. Tehnik pengumpulan data dalam penelitian ini akan dilakukan dengan dengan cara membagikan kuesioner (angket). Kuesioner merupakan tehnik pengumpulan data yang di lakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk di jawabnya (Sugiyono, 2012 : 199). Tehnik analisis data dalam penelitian ini adalah meliputi (1) Uji NNormalitas, (2) Hipotesis Statistik, (3) Uji signifikan Pengaruh (Uji t).

HASIL PENELITIAN DABN PEMBAHASAN

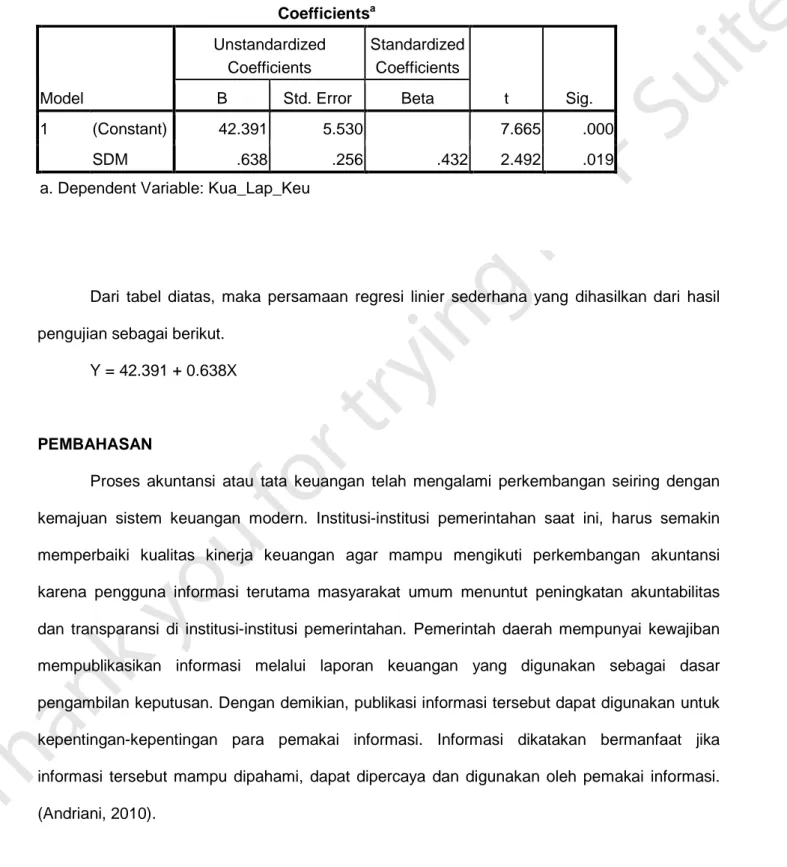

Penelitian ini melakukan analisis data dengan menggunakan pendekatan analisis regresi. Karena dalam penelitian ini hanya digunakan satu variabel terikat (Kualitas Laporan Keuangan) dan satu variabel bebas (Sumber Daya Manusia), maka analisis yang digunakan adalah analisis regresi sederhana (Sugiyono, 2012: 270). Untuk menguji hipotesis dalam penelitian ini maka dilakukan uji-t. berikut hasil pengujian hipotesis dengan menggunakan uji-t.

Tabel : 8 Hasil Uji-t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 42.391 5.530 7.665 .000 SDM .638 .256 .432 2.492 .019

a. Dependent Variable: Kua_Lap_Keu

Dari tabel diatas, maka persamaan regresi linier sederhana yang dihasilkan dari hasil pengujian sebagai berikut.

Y = 42.391 + 0.638X

PEMBAHASAN

Proses akuntansi atau tata keuangan telah mengalami perkembangan seiring dengan kemajuan sistem keuangan modern. Institusi-institusi pemerintahan saat ini, harus semakin memperbaiki kualitas kinerja keuangan agar mampu mengikuti perkembangan akuntansi karena pengguna informasi terutama masyarakat umum menuntut peningkatan akuntabilitas dan transparansi di institusi-institusi pemerintahan. Pemerintah daerah mempunyai kewajiban mempublikasikan informasi melalui laporan keuangan yang digunakan sebagai dasar pengambilan keputusan. Dengan demikian, publikasi informasi tersebut dapat digunakan untuk kepentingan-kepentingan para pemakai informasi. Informasi dikatakan bermanfaat jika informasi tersebut mampu dipahami, dapat dipercaya dan digunakan oleh pemakai informasi. (Andriani, 2010).

Untuk dapat menghasilkan laporan keuangan yang berkualitas melalui informasi tersebut, maka diperlukan kapasitas Sumber Daya Manusia yang cukup agar mampu menjalankan sistem tersebut dengan baik. Amran (2009) menyatakan bahwa Sumber Daya Manusia adalah salah satu faktor yang menentukan keberhasilan suatu instansi. Dengan adanya Sumber Daya Manusia yang berkualitas, tentunya akan mampu mempengaruhi kualitas informasi akuntansi pada pelaporan keuangan

Berdasarkan hasil pengujian menyatakan bahwa kompetensi Sumber Daya Manusia berpengaruh secara positif dan signifikan terhadap kualitas laporan keuangan pemerintah Kabupaten Bone Bolango. Hal ini dikarenakan semakin baik kompetensi yang dimiliki oleh Sumber Daya Manusia pada DPKAD Kabupaten Bone Bolango dalam hal ini penyusunan laporan keuangan akan membuat laporan keuangan yang dihasilkan menjadi lebih baik.

Dalam pengelolaan keuangan daerah yang baik, DPKAD Kabupaten Bone Bolango harus memiliki Sumber Daya Manusia yang kompeten, yang didukung dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, dan mempunyai pengalaman dibidang keuangan. Hal tersebut diperlukan untuk menerapkan sistem akuntansi yang ada.

Sumber Daya Manusia (SDM) yang kompeten tersebut akan mampu memahami logika akuntansi dengan baik. Kegagalan Sumber Daya Manusia Pemerintah Daerah dalam memahami dan menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidaksesuaian laporan dengan standar yang ditetapkan pemerintah (Warisno, 2008).

Pengelolaan keuangan daerah yang baik, DPKAD Kabupaten Bone Bolango harus memiliki Sumber Daya Manusia yang kompeten, yang didukung dengan latar belakang pendidikan akuntansi, sering mengikuti pendidikan dan pelatihan, dan mempunyai pengalaman dibidang keuangan. Hal tersebut diperlukan untuk menerapkan system akuntansi yang ada. Sumber daya manusia yang kompeten tersebut akan mampu memahami logika akuntansi dengan baik. Kegagalan Sumber Daya Manusia pemerintah daerah dalam memahami dan

menerapkan logika akuntansi akan berdampak pada kekeliruan laporan keuangan yang dibuat dan ketidasesuaian laporan dengan standar yang ditetapkan pemerintah (Warisno, 2008).

Penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Rynandi (2008), Andriani (2010), dan Sutaryo (2011) yang dalam penelitiannya mereka berhasil membuktikan bahwa kompetensi Sumber Daya Manusia berpengaruh atau sebagai salah satu faktor yang mempengaruhi kualitas Sumber Daya Manusia.

SIMPULAN

Berdasarkan hasil pengujian hipotesis maka dapat disimpulkan bahwa kompetensi Sumber Daya Manusia (SDM) yang kompeten tersebut akan mampu memahami logika akuntansi dengan baik. Kegagalan Sumber Daya Manusia Pemerintah Daerah dalam memahami dan menerapkan logika akuntansi berpengaruh positif dan signifikan terhadap kualitas laporan keuangan pada Pemerintah Kabupaten Bone Bolango. Hal ini dikarenakan semakin baik kompetensi yang dimiliki oleh Sumber Daya Manusia (SDM) yang kompeten tersebut akan mampu memahami logika akuntansi dengan baik. Kegagalan Sumber Daya Manusia Pemerintah Daerah dalam memahami dan menerapkan logika akuntansi pada DPKAD Kabupaten Bone Bolango dalam hal ini penyusunan laporan keuangan akan membuat laporan keuangan yang dihasilkan menjadi lebih baik.

Penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Rynandi (2008), Andriani (2010), dan Sutaryo (2011) yang dalam penelitiannya mereka berhasil membuktikan bahwa kompetensi Sumber Daya Manusia berpengaruh atau sebagai salah satu faktor yang mempengaruhi kualitas Sumber Daya Manusia.

Saran

Berdasarkan hasil penelitian diatas, maka saran yang dapat peneliti berikan sebagai berikut.

1. Kepada Pemerintah Kabupaten Bone Bolango untuk dapat terus meningkatkan kompetensi Sumber Daya Manusianya terutama dalam bidang akuntansi pemerintahan yang

diantaranya dengan memberikan kesempatan kepada pegawai bagian keuangan untuk dapat mengikuti pelatihan dan bimbingan teknis terkait dengan pengelolaan keungan daerah serta melakukan perekrutan pegawai berdasarkan disiplin ilmu akuntansi agar laporan keuangan yang dihasilkan oleh pemerintah daerah dapat terus berkualitas dalam menciptakan pemerintah yang transparan dan akuntabel dalam pengelolaan keuangan daerah.

2. Bagi peneliti selanjutnya yang ingin melakukan penelitian serupa tentang kualitas laporan keuangan pemerintah dapat mencoba melakukan penelitian selain dengan menggunakan variabel kompetensi Sumber Daya Manusia seperti teknologi informasi, system akuntansi, sistem pengendalian intern pemerintah, dan lain-lain. Ini dikarenakan hasil uji determinasi R2 yaitu sebesar 0.187 atau 18.7%. Sedangkan 81.3% dapat dijelaskan oleh variabel lain yang tidak masuk dalam model penelitian ini.

DAFTAR PUSTAKA.

Afianti ,2011, Analisis Faktor-Faktor Yang Mempengaruhi Nilai Informasi Pelaporan

Keuangan Pemerintah Daerah (Studi Pada Satuan Kerja Perangkat Daerah Di Kabupaten Batang). Skripsi, Universitas Diponegoro, Semarang

Arikunto, 2010 Metodologi Penelitian Akuntansi. Jakarta : Rineka Cipta.

Indisari, 2011, Pengaruh kapasitas sumberdaya manusia, pemanfaatan teknologi informasi,

dan pengendalian intern akuntansi terhadap nilai informasi pelaporan keuangan pemerintah daerah (studi pada pemerintah kota palembang dan kabupaten ogan ilir).

SNA XI Pontianak

Immanuela, Intan. “Adopsi Penuh dan Harmonisasi Standar Akuntansi Internasional.”Jurnal Ilmiah Widya Warta. Vol. 33, No. 1, h. 69-75, 2009

Moller, 2009 pengaruh penerapan standar akuntansi pemerintahan terhadap kualitas laporan

keuangan. Skripsi pada jawa barat

Peraturan Menteri dalam Negeri No 59 Tahun 2010 tentang pedoman pengeloaan keuangan daerah

Ruslan, 2009 Metode Penelitian Jilid I .Yogyakarta: pustaka pelajar Republik Indonesia Peraturan Pemerintah No 71 Tahun 2010

Roviyantie, 2011 Pengaruh penerapan sistem akuntansi keuangan pemerintah aerah terhadap

kualitas laporan keuangan pemerintah daerah. Skripsi pada Universitas Widyatama

Bandung

Ridwan. 2009. Pengaruh Penerapan Aplikasi Sistem Informasi Manajemen Daerah (SIMDA) Keuangan terhadap Kualitas Laporan Keuangan Pemerintah dDaerah. Skripsi. Universitas Padjajaran: Bandung. Melalui http://www.google.com (Diakses 24 Maret 2013).

Sugiono, 2009. Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung: Alfabeta

Sutaryo. 2011. “Nilai Laporan Keuangan Pemerintah Dengan E-Government System”,http://sutaryofe.staff.uns.ac.id/2011/06/20/nilai-laporan keuangan pemerintah-dengan-e-government-system/, diakses 1 Agustus 2011

Warisno, 2009 “faktor-faktor yang mempengaruhi kinerja satuan kerja perangkat daerah (SKPD) di lingkungan pemerintah provinsi jambi”, tesis universitas, sumatera utara, medan. Windiastuti, Ruri 2013. Pengaruh Sumber Daya Manusia bidang akuntansi dan sistem

pengendalian internal Terhadap Kualitas Laporan Keuangan Pemerintah. Skripsi