ANALISIS FAKTOR-FAKTOR YANG

BERPENGARUH TERHADAP PRAKTIK PERATAAN

LABA

( Studi Kasus Pada Perusahaan Jasa Sub Sektor

Transportasi Yang Terdaftar di BEI )

Proposal Skripsi

Diajukan Untuk Memenuhi Sebagian dari Syarat-Syarat Guna

Memperoleh Gelar Sarjana Ekonomi

Disusun Oleh

NABELLADIAH

RRC1C016029

Jurusan akuntansi

Fakultas Ekonomi dan Bisnis

Universitas Unja

2021

iv ABSTRAK

Penelitian ini dilakukan untuk menganalisis faktor-faktor yang dapat dikaitkan dengan tindakan perataan laba yang dilakukan oleh perusahaan jasa sub sektor transportasi yang terdaftar di Bursa Efek Indonesia. Faktor-faktor yang diuji dalam penelitian ini adalah kepemilikan manajerial, kepemilikan institusional, net profit margin, bonus plan , cash holding dan dividen payout ratio. Adapun perusahaan perataan laba dan bukan perataan laba dikelompokkan berdasarkan pengukuran dengan menggunakan indeks Eckel (1981). Eckel menggunakan CV untuk laba dan pendapatan bersih. Indeks hasil 1 digolongkan sebagai perata, sedangkan indeks hasil 0 bukan perata.

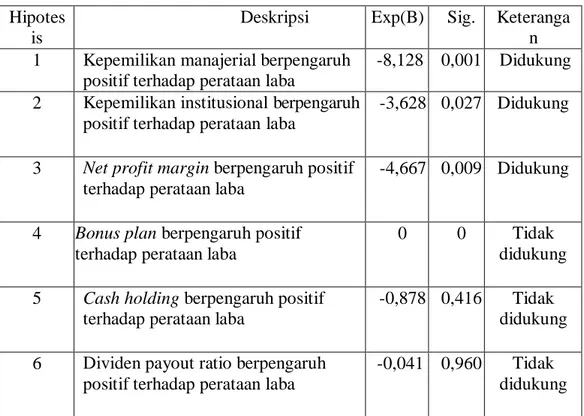

Penelitian ini menggunakan sampel 37 perusahaan yang terdaftar di Bursa Efek Indonesia selama tahun 2017 sampai 2019 dengan sampel menggunakan teknik Purposive Sampling dan menggunakan metode analisis regresi logistic. Hasil penelitian menunjukkan bahwa secara simultan variabel kepemilikan manajerial, kepemilikan institusional, net profit margin, bonus plan , cash holding dan dividen payout ratio berpengaruh terhadap perataan laba. Secara parsial Net profit margin dan bonus plan berpengaruh positif terhadap perataan laba sedangkan kepemilikan manajerial, kepemilikan institusional, cash holding dan dividen payout ratio tidak berpengaruh terhadap perataan laba.

v

This research was conducted to analyze the factors that can be associated with the income smoothing action carried out by the transportation sub-sector service companies listed on the Indonesia Stock Exchange. The factors tested in this study are managerial ownership, institutional ownership, net profit margin, bonus plan, cash holding and dividend payout ratio. As for income smoothing and non-income smoothing companies, they are grouped based on measurement using the Eckel index (1981). Eckel uses CV for profit and net income. The result index 1 is classified as an average, while the yield index 0 is not an average.

This study used a sample of 37 companies listed on the Indonesia Stock Exchange from 2017 to 2019 with samples using purposive sampling technique and using logistic regression analysis methods. The results showed that the managerial ownership, institutional ownership, net profit margin, bonus plan, cash holding and dividend payout ratio variables simultaneously affect the income smoothing. Partially, the net profit margin and bonus plan have a positive effect on income smoothing, while managerial ownership, institutional ownership, cash holding and dividend payout ratio have no effect on income smoothing.

vi

KATA PENGANTAR

Alhamdulillah segala puji hanya milik Allah SWT yang telah memberikan rahmat serta karunia-Nya. Shalawat dan salam tak lupa pula penulis curahkan kepada Rasulullah SAW sehingga peniliti dapat menyelesaikan skripsi yang berjudul “Analisis faktor-faktor yang berpengaruh terhadap praktik perataan laba (Studi kasus pada perusahaan jasa sub sektor transportasi yang terdaftar di BEI)” sebagai salah satu syarat dalam mencapai gelar sarjana ekonomi pada Fakultas Ekonomi dan Bisnis di Universitas Jambi.

Dalam penyusunan skripsi ini tentunya pasti ada hambatan serta rintangan yang penulis hadapi namun pada akhirnya dapat dilalui berkat adanya bimbingan dan bantuan dari berbagai pihak baik berupa dukungan moril, materil maupun spiritual. Untuk itu pada kesempatan ini dengan segala kerendahan hati penulis menyampaikan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. Drs. H. Sutrisno, M.Sc., Ph.D selaku Rektor Universitas Jambi.

2. Bapak Dr.Junaidi, SE., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis, beserta Wakil Dekan Baksi, Wakil Dekan Bidang Umum dan Keuangan, dan Wakil Dekan Bidang Kemahasiswaan dan Alumni Fakultas Ekonomi dan Bisnis Univeritas Jambi.

3. Ibu Dr. Enggar Diah Puspa Arum SE., M.Si., Ak., CA, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Jambi,

4. Bapak Dr. Rico Wijaya SE., M.M selaku sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Univeristas Jambi.

5. Bapak Dr. Afrizal, SE., M.Si. Ak, selaku dosen pembimbing utama yang telah membimbing dengan sangat baik sehingga peneliti dapat menyelesaikan skripsi ini.

vii

KATA PENGANTAR

Alhamdulillah segala puji hanya milik Allah SWT yang telah memberikan rahmat serta karunia-Nya. Shalawat dan salam tak lupa pula penulis curahkan kepada Rasulullah SAW sehingga peniliti dapat menyelesaikan skripsi yang berjudul “Analisis faktor-faktor yang berpengaruh terhadap praktik perataan laba (Studi kasus pada perusahaan jasa sub sektor transportasi yang terdaftar di BEI)” sebagai salah satu syarat dalam mencapai gelar sarjana ekonomi pada Fakultas Ekonomi dan Bisnis di Universitas Jambi.

Dalam penyusunan skripsi ini tentunya pasti ada hambatan serta rintangan yang penulis hadapi namun pada akhirnya dapat dilalui berkat adanya bimbingan dan bantuan dari berbagai pihak baik berupa dukungan moril, materil maupun spiritual. Untuk itu pada kesempatan ini dengan segala kerendahan hati penulis menyampaikan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. Drs. H. Sutrisno, M.Sc., Ph.D selaku Rektor Universitas Jambi.

2. Bapak Dr.Junaidi, SE., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis, beserta Wakil Dekan Baksi, Wakil Dekan Bidang Umum dan Keuangan, dan Wakil Dekan Bidang Kemahasiswaan dan Alumni Fakultas Ekonomi dan Bisnis Univeritas Jambi.

3. Ibu Dr. Enggar Diah Puspa Arum SE., M.Si., Ak., CA, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Jambi,

viii

4. Bapak Dr. Rico Wijaya SE., M.M selaku sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Univeristas Jambi.

5. Bapak Dr. Afrizal, SE., M.Si. Ak, selaku dosen pembimbing utama yang telah membimbing dengan sangat baik sehingga peneliti dapat menyelesaikan skripsi ini.

6. Ibu Nela Safelia, S.E., M.si., selaku dosen pembimbing pendamping yang telah membimbing serta memberikan kritik dan saran yang sangat berguna dalam penyelesaian skripsi ini.

7. Ibu Dr.Wiralestari, SE.,M.Si, selaku ketua penguji yang telah memberikan bantuan motivasi, arahan, dan saran kepada peneliti.

8. Ibu Wiwik Tiswiyanti, SE., M.M., Ak., CA selaku penguji utama yang telah memberikan bantuan motivasi, arahan, dan saran kepada peneliti. 9. Seluruh Dosen dan staf fakultas Ekonomi dan Bisnis Universitas Jambi

khususnya Jurusan Akuntansi yang berjasa mendidik peneliti, Terimakasih atas ilmu yang telah diberikan selama masa perkuliahan

10. Keluaragaku tercinta, Papa tercinta Hendri Dunan dan Mama tercinta Diah, Abang, kakak dan adik tersayangku serta keluarga besarku yang selalu mendoakanku. Dan teruntuk Tiyas Eka Adinegoro terima kasih atas cinta, kasih sayang doa yang selalu kalian berikan.

11. Rekan-rekan mahasiswa KKN Desa Simp.Kubu Kandang 2019 yang selalu mendukung dan mendoakan ku. Terima kasih atas cinta, kasih sayang doa yang selalu kalian berikan.

ix

12. Teman-teman jurusan Akuntansi HQQ, 5km, Buluran Squad , Geng sepupu, yang selalu ada disetiap masa sulit dan senangku, membantu dan memberikan dukungan serta semangat dalam penyelesaian skripsi ini 13. Serta seluruh pihak yang telah ikut serta memberikan bantuan, semangat,

dan motivasi dalam penyusunan skripsi ini, yang tidak dapat peneliti sebutkan satu persatu. Peneliti mengucapkan terimakasih semoga Allah SWT membalas kebaikan dengan berlipat ganda, amiin.

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan, baik penulisan maupun isinya. Oleh karena itu, peneliti sangat menghargai kritik dan saran demi kebaikan penulisan skripsi ini. Namun peneliti juga berharap dengan adanya skripsi ini dapat memberikan manfaat bagi para pembacanya.

Jambi, 12 januari 2021 Peneliti,

Nabelladiah

x DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... ii

LEMBAR PERSETUJUAN SKRIPSI ... iii

ABSTRAK ... iv

ABSTRACT... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB 1 PENDAHULUAN... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 15

1.3 Tujuan Penelitian ... 16

1.4 Manfaat Penelitian ... 17

1.4.1 Manfaat Teoritis ... 17

1.4.2 Manfaat Praktis ... 17

BAB IILANDASAN TEORI ... 19

2.1 Landasan Teori ... 19

2.1.1 Manajemen Laba ... 19

2.1.1.1 Strategi Manajemen Laba ... 19

2.1.2. Perataan Laba ... 24

2.1.2.1Faktor Yang Mempengaruhi Prataan Laba ... 25

Perataan Laba Dapat Diakibatkan Oleh Dua Faktor, Yaitu :... 25

2.1.2.2Tujuan Perataan Laba... 26

xi

2.1.3Kepemilikan Manajerial ... 28

2.1.3.1Pengertian kepemilikan manajerial ... 28

2.1.3.2 Pengukuran Kepemilikan Manajerial ... 31

2.1.4Kepemilikan Institusional ... 31

2.1.4.1 Definisi Kepemilikan Institusional ... 31

2.1.4.2Kelebihan kepemilikan institusional... 33

2.1.5Net Profit Margin ... 34

2.1.5.1 Profitabilitas... 34

2.1.5.2 Pengertian Net Profit Margin ... 38

2.1.6Cash Holding ... 41

2.1.6.1 Pengertian cash holding ... 41

2.1.6.2 Motiv kepemilikan kas ... 42

2.1.7Bonus Plan ... 40

2.1.8Dividen Payout Ratio ... 43

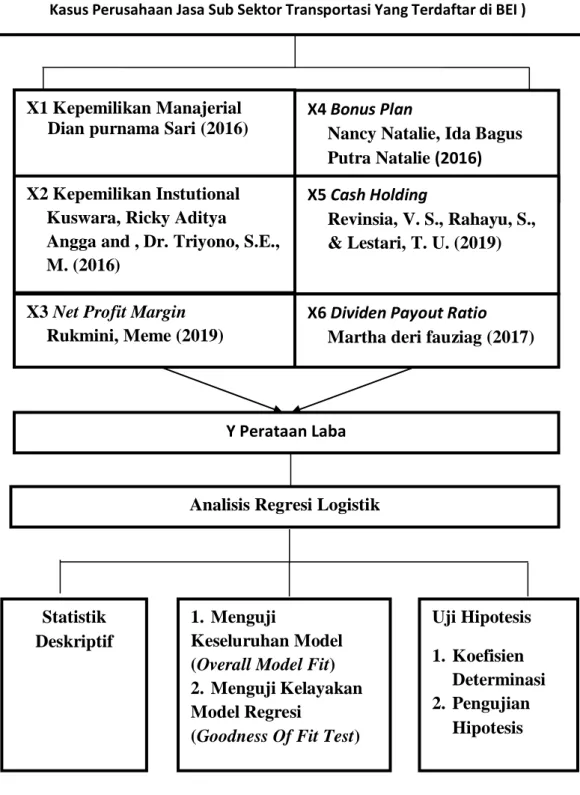

2.2 Peneliti Terdahulu ... 45

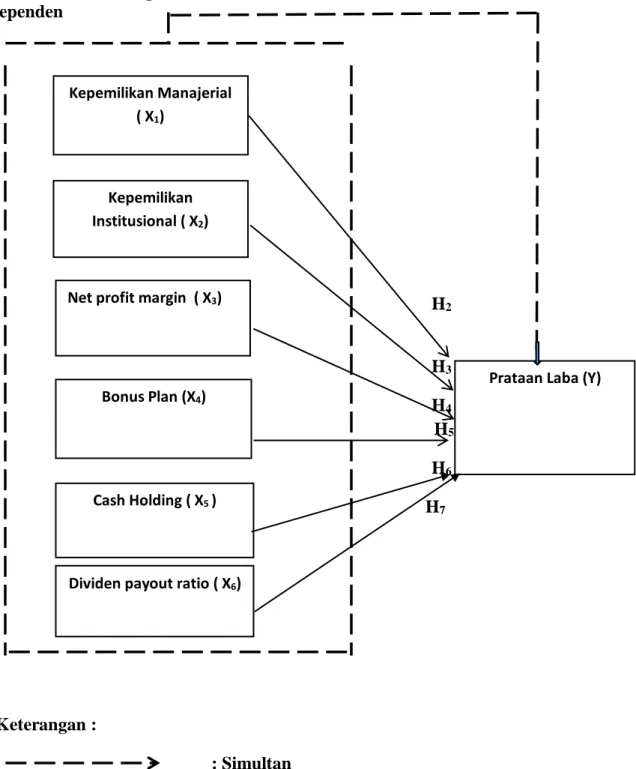

2.3 Kerangka Pemikiran ... 55

2.3.1Pengaruh kepemilikan manajerial Terhadap Perataan Laba ... 55

2.3.2 Pengaruh kepemilikan institusional terhadap perataan laba ... 57

2.3.3Pengaruh Net profit margin terhadap perataan laba ... 58

2.3.4 Pengaruh cash holding Terhadap Perataan Laba ... 59

2.3.5 Pengaruh Bonus Plan Terhadap Perataan Laba... 58

2.3.6 Pengaruh Dividend payout ratio (DPR ) terhadap perataan laba ... 61

2.4Hipotesis Penelitian ... 65

BAB III METODE PENELITIAN ... 66

3.1Jenis Penelitian ... 66

3.2 Jenis dan Teknik Pengumpulan Data... 66

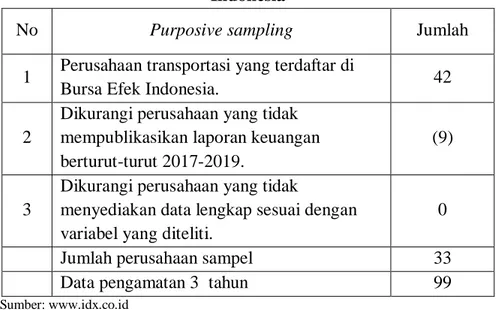

3.3Populasi dan Sampel ... 67

3.3.1Populasi ... 67

3.3.2Sampel ... 67

xii

3.4.1Variabel Independen (Independent Variable) ... 70

3.4.1.1kepemilikan manajerial ... 70

3.4.1.2 Kepemilikan institusional ... 70

3.4.1.3 Net profit margin ... 71

3.4.1.4 Cash Holding ... 72

3.4.1.5 Bonus Plan ... 71

3.4.1.6Dividen Payout Ratio ... 72

3.4.2Variabel Dependen (Dependent Variable) ... 72

3.5Metode Analisis Data ... 77

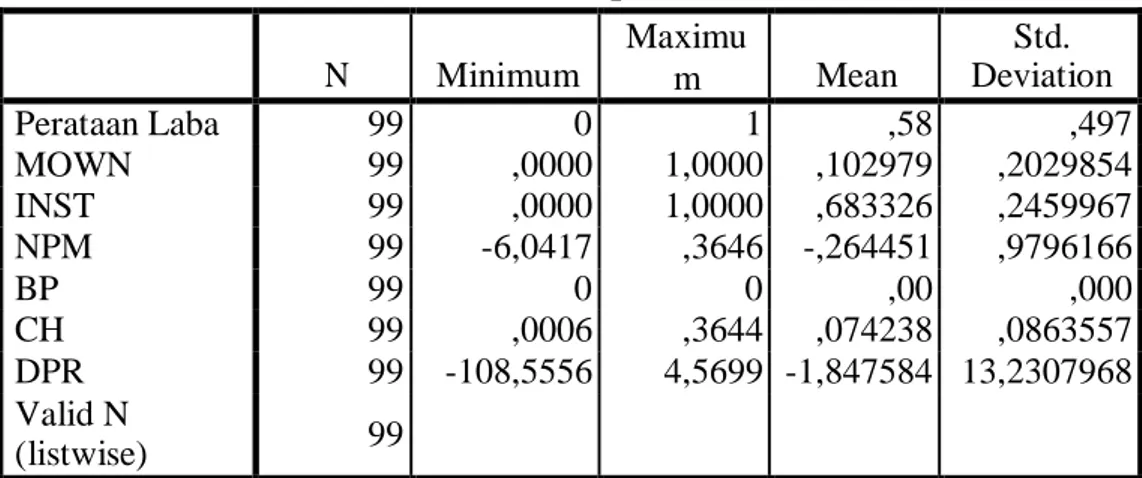

3.5.1Statistik Deskriptif ... 77

3.5.2 Analisis Regresi Logistik ... 77

3.5.3Menguji Keseluruhan Model (Overall Model Fit) ... 78

3.5.4Menguji Kelayakan Model Regresi (Goodness Of Fit Test) ... 78

3.5.5Menguji Koefisien Determinasi (Nilai Nagelkerke R Square) ... 79

3.5.6Pengujian Hipotesis ... 79 BAB IVANALISIS DATA DAN PEMBAHASAN

... Error ! Bookmark not defined.

4.1Statistik Deskriptif

... Erro r! Bookmark not defined.

4.2Analisis Regresi Logistik

... Erro r! Bookmark not defined.

4.2.1Menilai Model Fit (Overall Model Fit) ... Error! Bookmark not defined.

4.2.2Uji Kelayakan Model Regresi (Goodness of Fit Test) ... Error! Bookmark not defined.

4.2.3Menguji Koefisien Determinasi (Nagelkerke R Square) ... Error! Bookmark not defined.

4.2.4Pengujian Hipotesis ... Error! Bookmark not defined.

xiii

4.2.5Uji Wald ... Error! Bookmark not defined.

4.2Pembahasan Hasil Penelitian

... Erro r! Bookmark not defined.

5.2.1Pengaruh Kepemilikan manajerial terhadap Perataan Laba ... Error! Bookmark not defined.

4.2.2Pengaruh kepemilikan institusional terhadap Perataan Laba ... Error! Bookmark not defined.

4.2.3Pengaruh net profit margin terhadap Perataan Laba ... Error! Bookmark not defined.

4.2.4Pengaruh bonus plan terhadap Perataan Laba ... Error! Bookmark not defined.

4.2.5Pengaruh cash holding terhadap Perataan Laba ... Error! Bookmark not defined.

4.2.6Pengaruh dividen payout ratio terhadap Perataan Laba ... Error! Bookmark not defined.

BAB V KESIMPULAN DAN SARAN ... 104

5.1Kesimpulan ... 104

5.2Implikasi Hasil Penelitian ... 105

5.3Saran ... 105

xiv

DAFTAR TABEL

2.1 Penelitian Terdahulu ... 46

3.1 Sampel Penelitian Perusahaan Consumer goods yang terdaftar di Bursa Efek Indonesia ...68

3.2 Sampel Penelitian Perusahaan Consumer goods yang terdaftar di Bursa Efek Indonesia ...68

3.3 Definisi Operasionalisasi Variabel ...74

4.1 Descriptive Statistics ... 82

4.2 Hasil pengujian -2Log L ( Block number = 0) ... 85

4.3 Hasil pengujian -2Log L ( Block number = 1) ... 85

4.4 Uji Kelayakan Model Hosmer and Lemeshow’s... 87

xv

4.6 Omnibus Tests of Model Coefficients ... 89

4.7 Classification Tablea ... 90

4.8 Hasil Uji Wald ... 91

xvi

DAFTAR GAMBAR

2.1 Kerangka Pemikiran ...63 2.2 Model Penelitian ...64

xvii

DAFTAR LAMPIRAN

LAMPIRAN 1 DATA PENELITIAN ... 112 LAMIRAN 2 HASIL OUTPUT SPSS ... 115

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan dunia bisnis saat ini semakin banyak perusahaan yang bersaing dengan perusahaan lain, terutama perusahaan yang go public. Untuk bersaing dengan perusahaan lain, manajemen perusahaan selalu berusaha untuk menampilkan kinerja dan performa perusahaan yang terbaik dengan harapan mampu mempengaruhi minat para calon investor untuk menginvestasikan sahamnya pada perusahaan mereka. Perusahaan yang laporan keuangannya menunjukkan performa yang baik membuat para investor atau emiten menginvestasikan uangnya keperusahaan yang baik. Karena dengan melihat laporan keuangan yang stabil stakeholder atau emiten semakin yakin untuk menginvestasikan sahamnya kepada perusahaan tersebut.

Laporan keuangan menjadi alat utama bagi perusahaan untuk menyampaikan informasi keuangan mengenai pertanggung jawaban pihak manajemen (Saputri dan Noer 2019). Penyampaian informasi melalui laporan keuangan tersebut perlu dilakukan untuk memenuhi kebutuhan pihak-pihak

eksternal maupun internal yang kurang memiliki wewenang untuk memperoleh

informasi yang mereka butuhkan dari sumber langsung perusahaan. Laporan perusahaan secara formal wajib di publikasikan sebagai sarana pertanggung jawaban pihak manajemen terhadap pengelolaan sumber daya pemilik. Laporan keuangan tersebut nantinya dapat dijadikan sebagai sarana informasi dalam mengambil keputusan ekonomi, salah satu informasi yang biasanya digunakan

untuk pengambilan suatu keputusan adalah laba. Laba adalah salah satu alat yang digunakan untuk mengukur kinerja manajemen. Pentingnya informasi laba ini disadari oleh manajemen terutama dari kalangan manajemen yang kinerjanya diukur berdasarkan informasi laba, sehingga mendorong manajemen melakukan tindakan perataan laba.

Praktik perataan laba merupakan fenomena yang umum terjadi sebagai usaha manajemen untuk mengurangi fluktuasi laba yang dilaporkan. Perataan laba muncul ketika semua pihak yang terlibat mempunyai dorongan untuk melakukan kepentingannya sendiri-sendiri sehingga timbul adanya konflik antara principal (investor) dan agen (manajer). Manajemen ingin mendapatkan penilaian yang baik dari investor dan juga agar kinerjanya nampak bagus. Di sisi lain, investor menyukai laba yang stabil karena menjadi cermin ke mana pertumbuhan investasi mereka. Namun demikian, tindakan perataan laba jika dilakukan dengan cara yang tidak wajar akan dapat menimbulkan adanya kesalahan pengambilan keputusan bagi investor (Saputri, Auliyah, dan Yuliana 2017).

Perataan laba sering dinyatakan apakah baik atau tidak, atau boleh atau tidak. Perataan laba baik dilakukan jika dalam pelaksanaannya tidak melakukan

fraud. Tindakan perataan laba ini biasanya dilakukan untuk upaya mengurangi

pajak, meningkatkan kepercayaan investor yang beranggapan laba yang bersifat stabil akan mengurangi kebijakan deviden yang stabil dan menjaga hubungan antara manajer dan pekerja untuk mengurangi gejolak kenaikan laba dalam pelaporan laba yang cukup tajam. Pada dasarnya praktik perataan laba ini telah dilakukan sejak lama dan oleh beberapa pihak masih dianggap wajar, yaitu selama

3

perataan laba tersebut masih menggunakan metode akuntansi yang berlaku (Fitriani 2018).

Perataan laba dapat merugikan investor, sebab investor tidak mengetahui posisi dan fluktuasi keuangan perusahaan yang sesungguhnya. Tindakan perataan laba tidak hanya memiliki dampak negatif saja juga memiliki dampak positif yaitu dapat mempererat hubungan antara manajemen perusahaan dengan pihak eksternal perusahaan (Komang dan Nyoman 2015). Dalam permasalahan terkait perataan laba banyak faktor faktor yang mempengaruhi perataan laba tersebut, dimana sudah banyak peneliti yang mencoba melakukan penelitian terkait perataan laba. Dalam penelitian kali ini variabel yang diambil sebagai salah satu faktor yang menyebabkan perataan laba terdapat enam faktor. Faktor tersebut yaitu: kepemilikan manajerial, kepemilikan institusional, net profit margin, cash

holding, bonus plan, dan dividen payout ratio.

Faktor pertama yang mempengaruhi praktik perataan laba yaitu kepemilikan manajerial. Kepemilikan manajerial adalah jumlah kepemilikan saham oleh pihak manajemen dari seluruh modal perusahaan yang dikelola dan kepemilikan publik diukur dari persentase jumlah saham yang dimiliki oleh publik, masing-masing dengan pemilikan kurang dari 5%. Manajemen selaku pemegan saham tentunya mempunyai informasi yang lebih banyak tentang perusahaan dibandingkan dengan pemegang saham lainnya, sehingga hal tersebut menyebabkan manajemen bersifat opurtunistik.

Menurut Marfuah dan Widya (2019) Manajer yang memiliki saham dalam perusahaan akan berusaha meningkatkan kinerja perusahaan. Semakin meningkat proporsi kepemilikan manajerial maka semakin baik kinerja perusahaan, karena

manajer akan memiliki kepentingan yang sejajar dengan pemilik sehingga akan mengurangi konflik keagenan. Jika konflik keagenan dapat dikurangi, manajer termotivasi untuk meningkatkan kinerja perusahaan. Marfuah dan Widya (2019) menemukan adanya pengaruh negatif antara kepemilikan manajemen dengan

income smoothing. Semakin tinggi kepemilikan saham oleh manajemen maka

perataan laba akan semkin menurun. Manajer yang sekaligus juga pemegang saham akan menghindari pelaporan keuangan yang menyesatkan, karena dalam hal ini manajer berperan sebagai investor dan pengawas dalam perusahaan yang menginginkan laporan keuangan bersifat relevan dan dapat dipertanggungjawabkan. Namun sebaliknya jika kepemilikan saham rendah oleh manajemen maka akan besar pula manajemen melakukan tindakkan perataan laba. Indikator kepemilikan manajerial dihitung dengan menggunakan persentase saham yang dimiliki oleh pihak manajemen perusahaan yang secara aktif ikut serta dalam pengambilan keputusan perusahaan (dewan komisaris dan direksi) pada akhir tahun. Manajer akan mengontrol tindakan yang dapat merugikan dirinya sendiri. Dalam hal ini melakukan perataan laba dapat berisiko tinggi. Karena itu, manajer akan menghindari tindakan ini untuk mencegah terjadinya kesalahan dalam pengambilan keputusan (Sellah dan herawaty 2019).

Faktor kedua kepemilikan institusional. Menurut Husaini dan Sayunita (2016) kepemilikan institusional adalah proporsi saham yang dimiliki oleh institusi dalam suatu perusahaan. Investor institusional diyakini memiliki kemampuan untuk memonitor tindakan manajemen lebih baik dibandingkan investor individual. Pengaruhnya terhadap tindakan perataan laba adalah positif karena investor institusional adalah pemilik sementara (transfer owner) sehingga

5

hanya terfokus pada laba sekarang (current earnings). Perubahan pada laba sekarang dapat mempengaruhi keputusan investor institusional. Jika perubahan ini tidak dirasakan menguntungkan oleh investor, maka investor dapat melikuidasi sahamnya

Investor institusional biasanya memiliki saham dengan jumlah yang besar, sehingga jika mereka melikuidasi sahamnya akan mempengaruhi nilai saham secara keseluruhan. Dengan begitu kepemilikan institusional akan membuat manajer merasa terikat untuk memenuhi target laba dari investor. Semakin kuat kendali dan pengawasan oleh pihak eksternal, dibutuhkan kepemilikan institusional yang semakin besar (Kuswara 2016). Kepemilikan institusional (KIN), diukur dengan persentase dari kepemilikan saham institusional.Indikator kepemilikan institusional merupakan jumlah kepemilikan saham yang diukur dalam presentase saham yang dimiliki oleh investor institusi dalam suatu perusahaan.

Net profit margin faktor ketiga dari penelitian ini menurut Robert Ang

(1997) dalam Sari (2018), Net Profit Margin merupakan rasio profitabilitas yang menunjukkan perbandingan antara laba bersih setelah pajak atau net income terhadap total penjualan. Rasio ini mengukur kemampuan perusahaan menghasilkan pendapatan bersih terhadap total penjualan yang dicapai. Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan itu profitable atau tidak. Teori keagenan menyatakan bahwa hubungan keagenan merupakan sebuah persetujuan diantara dua pihak, yaitu principal (pemilik) dan agent (manajemen). Dimana investor pasar modal perlu

mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan itu profitable atau tidak. Investor cendrung melihat laba setelah pajak untuk pengambilan keputusan terkait investasi yang akan dilakukan. Hal inilah yang memicu manajer meratakan laba, agar laba stabil dan kinerja perusahaan terlihat baik, sehingga investor berminat menanamkan modalnya diperusahaan tersebut.

Net Profit Margin (NPM) digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong pajak. Hubungan antara laba bersih setelah pajak dan penjualan bersih menunjukkan kemampuan manajemen dalam mengendalikan perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu risiko. Hasil dari perhitungan mencerminkan keuntungan netto per rupiah penjualan. Net profit margin perusahaan dihitung dengan ukuran rasio laba bersih setelah pajak dengan total penjualan perusahaan, jika laba bersih setelah pajak sebagai dasar pengambilan keputusan ekonomi dan sering dipakai oleh investor yang berkaitan dengan perusahaan sehingga akan dijadikan tujuan dari perataan laba oleh manajemen untuk memperlihatkan kepada pihak ekstern bahwa kemampuan manajemen perusahaan sudah efektif mengurangi fluktuasi laba (Rukmini 2019). Menurut Iswandir (2016), semakin besar Net Profit Margin berarti semakin efisien perusahaan tersebut dalam mengeluarkan biaya-biaya sehubungan dengan kegiatan operasinya.

Hery (2015:235) mengemukakan bahwa “Net profit margin (NPM) merupakan rasio yang digunakan untuk mengukur besarnya persentasi laba bersih

7

atas penjualan bersih. Rasio ini dihitung dengan membagi laba bersih terhadap penjualan bersih”. Net profit margin berfungsi untuk mengetahui laba perusahaan dari setiap penjualan atau pendapatan perusahaan. Indkator net profit margin (NPM) dalam penelitian ini dihitung dengan cara membagi keuntungan bersih dengan total penjualan. Rasio ini menunjukan keuntungan bersih dengan total penjualan yang diperoleh dari setiap penjualan. Variabel ini diukur dengan satuan % (persen).

Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Rasio ini menunjukkan berapa besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi. Hubungan antara laba bersih dan penjualan bersih menunjukkan kemampuan manajemen dalam menjalankan perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu risiko. Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan itu profitable atau tidak. Angka NPM dapat dikatakan baik apabila > 5 %. Disinila manajer sering melakukan tindakan perataan laba karena dengan laba perusahaan diatas 5% maka perusahaan dipandang baik oleh investor pasar modal.

Faktor keempat mengenai bonus plan . Bonus plan atau kompensasi bonus akan diberikan perusahaan ketika manajemen mampu memenuhi target yang diberikan oleh pemilik perusahaan. Manajemen dengan skema kompensasi akan

memilih prosedur akuntansi yang dapat memberikan reward bonus untuk kepentingannya. Kemampuan manajemen diukur dengan bonus yang diterima, dimana bonus itu sendiri bergantung pada laba yang diperoleh (Dwiadnyani dan Mertha 2018). Prosedur kebijakan perusahaan salah satunya mengenai rencana pemberian bonus atas dasar laba. Perusahaan yang memiliki kompensasi bonus, akan membuat manajernya berusaha semaksimal mungkin agar menghasilkan laba sesuai target yang ada, sehingga manajemen akan memperoleh bonus. Hal ini yang mendorong manajer untuk melakukan manajemen laba dengan cara perataan laba.

Manajer akan berperilaku oportunistik dalam menghadapi pilihan kebijakan akuntansi yang akan diambil, dengan maksud untuk memperoleh bonus yang sebesar-besarnya menurut (Hery 2015: 49-50). Manajemen akan merekayasa laba ke atas (naik) jika laba yang dilaporkan belum mencapai tingkat bonus maksimal, dan sebaliknya manajemen akan merekayasa laba ke bawah (turun) jika laba yang dilaporkan sudah melebihi tingkat bonus yang maksimal. Menurut Natalie dan Astika (2016) terkait bonus plan menyatakan bahwa manajer berusaha memanipulasi laba untuk memaksimalkan nilai sekarang dari pembayaran bonus. Manajemen dengan skema kompensasi akan memilih prosedur akuntansi yang dapat memberikan reward bonus untuk kepentingannya.

Cash holding yang merupakan faktor kelima dalam penelitian ini adalah

kas yang ada di perusahaan atau tersedia untuk investasi pada aset fisik dan untuk dibagikan kepada investor. Cash holding merupakan aset yang paling likuid yang digunakan manajemen dalam melakukan kegiatan operasional perusahaan. Kebijakan perusahaan untuk memegang kas bertujuan untuk melindungi

9

perusahaan dari kekurangan kas pada saat perusahaan menghadapi hal yang tidak diduga di masa depan (Suryadi dan Sanjaya 2018). Menurut Eni dan Suaryana (2018) cash holding berhubungan dengan teori agensi dimana terdapat konflik antara manajer dan pemegang saham. Kebijakan cash holding yang dikendalikan oleh manajer meningkatkan motivasi manajer untuk mementingkan kepentingan pribadi dengan cara melakukan manajemen laba dalam bentuk perataan laba.

Manajer termotivasi untuk melakukan tindakan oportunistik karena perusahaan memiliki free cash flow yang tinggi. Sifat cash holding yang sangat

likuid membuat kas sangat mudah dicairkan dan mudah dipindah tangankan,

sehingga mudah disembunyikan untuk tindakan tidak semestinya (Natalie dan Astika 2016). Cash holding diduga berpengaruh terhadap perataan laba pernyataan ini sesuai dengan penelitian Suyatmi (2018) yang menyatakan bahwa manajemen sebagai agen akan mengambil keputusan guna mempertahankan kelangsungan operasional perusahaan.

Kinerja manajer dilihat dari tindakan yang dilakukan oleh manajer untuk menjaga agar kenaikan kas yang ada di dalam perusahaan tetap stabil. Oleh karena itu manajer menggunakan cash holding untuk meminimalisir pendanaan eksternal dan operasional perusahaaan karena cash holding bersifat likuid, jangka pendek dan mudah dijadikan kas dalam jumlah tertentu tanpa mengalami perubahan nilai yang signifikan. Hal ini dibuktikan dengan penelitian yang dilakukan oleh (Prilly dan Mayar 2015) dalam (Suyatmi 2018). Penelitian tersebut menyatakan cash holding berpengaruh positif dan signifikan terhadap perataan laba. Identifikasi dalam penelitian ini terkait cash holding terlihat pada kas yang ada dalam perusahaan atau tersedia untuk investasi fisik dan dibagikan kepada investor.

Faktor terakhir dalam Penelitian ini dividend payout ratio merupakan presentase dividen terhadap nilai laba bersih yang dimiliki perusahaan. Dalam hal terjadi fluktuasi laba, perusahaan cenderung mengambil dan menerapkan kebijakan dividen dengan tingkat dividen payout ratio yang tinggi. Namun disisi lain, kebijakan tersebut memiliki resiko yang lebih besar dan cenderung melakukan tindakan perataan laba. Kebijakan dividen menentukan apakah laba perusahaan akan dibagi kepada pemegang saham dalam bentuk dividen atau ditahan sebagai pembiayaan investasi di masa yang akan datang. Sehingga perlu diperhatikan bahwa peningkatan presentase laba yang dibayarkan sebagai dividen dapat memberi sinyal positif bagi investor, hal ini dikarenakan kebijakan dividen akan mempunyai implikasi yang signifikan pada pengambilan keputusan investor dalam pembelian saham perusahaan.

Dividend payout ratio merupakan salah satu faktor yang diduga

mempengaruhi tindakan perataan laba menurut (Fauzia 2017). Jika terjadi fluktuasi di dalam laba, perusahaan yang menerapkan kebijakan dividen dengan tingkat dividend payout ratio yang tinggi memiliki resiko yang lebih besar dibandingkan dengan perusahaan yang menerapkan kebijakan tingkat dividend

payout ratio yang rendah. Dengan demikian suatu perusahaan yang menerapkan

kebijakan tingkat dividend payout ratio yang tinggi lebih cenderung untuk melakukan tindakan perataan laba. Dividend payout ratio adalah persentase laba yang dibayarkan secara tunai. Pada umumnya berlaku, semakin tinggi rasio pembayaran semakin dewasa perusahaa itu. dividend payout ratio adalah presentase pendapatan yang akan dibayarkan kepada para pemegang saham sebagai dividen kas. Hal ini berarti bahwa semakin tinggi tingkat dividend payout

11

ratio yang ditetapkan oleh perusahaan, maka semakin kecil dana yang tersedia

untuk ditanamkan dalam perusahaan.

Di indonesia kasus praktik perataan laba bukanlah hal baru, karena beberapa kasus pernah terjadi dalam beberapa tahun kebelakang. Sebagai contohnya kasus perataan laba yaitu kasus Laporan keuangan yang terbukti dimanipulasi dengan meratakan laba tahun 2018, PT Garuda Indonesia Tbk (GIAA) disebut-sebut mempercantik laporan keuangannya di 2018. Hal itu justru akan berbahaya bagi perusahaan nantinya. Laporan keuangan GIAA janggal karena laba yang diperoleh pada tahun 2018 cukup signifikan. Menurut laporan keuangan GIAA 2018, perusahaan mencatatkan laba bersih sebesar US$ 809,85 ribu atau setara Rp 11,33 miliar (kurs Rp 14.000). Padahal di kuartal III-2018 Garuda Indonesia masih mengalami kerugian sebesar US$ 114,08 juta atau atau Rp 1,66 triliun jika dikalikan kurs saat itu sekitar Rp 14.600.

Dalam Rapat Umum Pemegang Saham (RUPS) GIAA yang digelar pada 24 Januari 2019, manajemen Garuda Indonesia mengakui pendapatan dari Mahata sebesar US$ 239.940.000, yang diantaranya sebesar US$ 28.000.000 merupakan bagian dari bagi hasil yang didapat dari PT Sriwijaya Air. Padahal, uang itu masih dalam bentuk piutang, namun diakui perusahaan masuk dalam pendapatan. Wakil Ketua Komisi VI DPR Mohamad Hekal menilai penyajian laporan keuangan itu mirip dengan fenomena window dressing. Fenomena itu adalah ketika para manajer investasi melakukan berbagai upaya untuk mempercantik portofolionya. "Menurut saya ini kira-kira yang dilakukan oleh Manajemen Garuda itu semacam perataan laba, yaitu memperbaiki laporan keuangan dengan berbagai cara antara

lain memaksimalkan pencatatan penghasilan walaupun masih piutang," tuturnya di Jakarta, Senin (29/4/2019).

Fenomena tersebut terlihat bahwa manajer melakukan tindakan perataan laba dengan menyajikan laporan keuangan yang tidak semestinya terlihat dari manajer perusahaan GIAA yang dalam laporan keuangannya manajemen Garuda Indonesia mengakui pendapatan dari Mahata sebesar US$ 239.940.000 yang mana uang itu masih dalam bentuk piutang menjadi pendapatan. Terlihat pendapatan PT Garuda Indonesia (Persero) Tbk berhasil mencetak laba bersih US$ 809,85 ribu atau setara Rp 11,33 miliar (kurs Rp 14.000). Dalam Hal ini terlihat bahwa manajemen melakukan perataan laba agar perusahan terlihat stabil dari tahun ketahun dengan memanipulasi laporan keuangan. Kasus diatas merupakan contoh penerapan perataan laba dalam perusahaan yang menimbulkan dampak-dampak negatif terhadap manajemen perusahaan, juga pihak eksternal yang terkait didalamnya. Adanya praktik perataan laba dapat menyebabkan investor melakukan pengambilan keputusan yang salah dan pada akhirnya merugikan dirinya sendiri.

Penelitian yang berhubungan dengan prataan laba telah dilakukan oleh peneliti sebelumnya, sehingga beberapa poin penting dari hasil penelitian sebelumnya dapat dijadikan dasar dalam penelitian ini . berikut ini akan diuraikan salah satu dari beberapa penelitian terdahulu mengenai praktik perataan laba. Penelitian ini merujuk pada penelitian Budiansyah dan Rasyid (2019) yang meneliti kepemilikan institusional terhadap perataan laba. Hasil penelitian Budiansyah dan Rasyid (2019) pada perusahaan manufaktur di Bursa Efek Indonesia mengemukakan bahwa kepemilikan institusional berpengaruh positif

13

terhadap perataan laba. Penelitian ini memiliki tiga perbedaan dengan penelitian sebelumnya. Pertama, penelitian sebelumnya melakukan penelitian pada sektor manufaktur, sedangkan penelitian ini meneliti perusahaan transportasi.

Peneliti memilih perusahaan ini karena perusahaan transportasi memiliki prospek yang cerah di masa yang akan datang dengan melihat potensi jumlah penduduk yang terus bertambah besar. Terlihat dari banyaknya jumlah penduduk di indonesia yang mana selalu berpergian dari satu daerah ke daerah lain, dari satu kota ke kota lain. Dengan adanya perkembang jumlah penduduk yang pesat membuat perusahaan transportasi diindonesia banyak diminati oleh emiten, stakeholder, dan investor untuk menginvestasikan sahamnya ke perusahaan tersebut. Kedua, periode penelitian yang digunakan penelitian ini yaitu tahun 2017 sampai 2019 sedangkan penelitian sebelumnya 2015-2017.

Ketiga, penelitian sebelumnya menggunakan independen Firm Size,

Financial Leverage, sedangkan penelitian ini menambahkan variabel independen

kepemilikan manajerial , net profit margin ,cash holding , bonus plan , dan

dividend payout ratio karena peneliti menemukan hasil ikonsitensi berdasarkan

dari penelitian Suryani (2015) yang menunjukkan kepemilikan institusional tidak berpengaruh pada perataan laba, dan juga penelitian Fauzia (2016) yang menemukan hasil hasil kepemilikan institusional tidak berpengaruh pada perataan laba. Kepemilikan institusional menjadi penting karena perusahaan bertujuan untuk mencapai keuntungan, dengan adanya kepemilikan institusional menandakan bahwa perusahaan tersebut dimodali dengan adanya investasi kepemilikan saham diperusahaan tersebut.

Hasil penelitian yang ikonsistensi juga terlihat dari beberapa peneliti sebelumnya. Menurut Fauziah (2017) dividen payout ratio mempunyai pengaruh signifikan terhadap perataan laba , namun arah koefisien regresinya adalah negatif. Artinya semakin tinggi dividen payout ratio maka peluang perusahaan untuk melakukan perataan laba semakin rendah. Sedangkan menurut penelitian yang dilakukan Ginantra dkk (2015), Koefisien regresi variabel dividend payout

ratio (DPR) setiap persen peningkatan dividend payout ratio, dengan asumsi

variabel ROA, DER, UP, KP dan NPM dianggap konstan, maka kecendrungan perusahaan melakukan perataan laba semakin besar dan dapat dilihat juga dari nilai signifikansi variabel dividend payout ratio yaitu diterima. Artinya DPR tidak berpengaruh positif terhadap perataan laba. Artinya kebijakan dividen tidak hanya ditentukan oleh manajeman selaku agen tetapi kebijakan dividen ditentukan juga atas keputusan Rapat Umum Pemegang Saham (RUPS).

Hasil penelitian yang terdahulu masih belum menunjukkan hasil yang konsisten antara satu peneliti dengan peneliti yang lain. Oleh sebab itu, untuk itu peneliti tertarik melakukan penelitian mengenai faktor apa saja yang mempengaruhi lebih lanjut pada faktor yang bisa mempengaruhi perataan laba. memakai periodisasi 2017-2019 (3 tahun), dengan memilih perusahaan jasa sub sektor transportasi karena cukup banyak dilirik investor untuk menginvestasikan dana milik mereka, dan perkembangan perusahaan jasa menunjukkan perkembangan yang sangat pesat dan diharapkan dengan penggunaan waktu ini akan diperoleh hasil yang lebih up to date.

Mempertimbangkan fenomena yang terjadi pada perusahaan yang salah satunya mengambil alat ukur tentang perataan laba, maka penelitian ini adalah

15

ingin melihat konsistensi faktor rasio kepemilikan manajerial, kepemilikan institusional, net profit margin, bonus plan, cash holding dan dividen payout ratio pada praktik perataan laba pada perusahaan jasa sub sektor transportasi, maka peneliti tertarik melakukan penelitian tentang “ ANALISIS FAKTOR – FAKTOR

YANG BERPENGARUH TERHADAP PRAKTIK PERATAAN LABA (Studi kasus pada perusahaan jasa sub sektor transportasi yang terdaftar di BEI)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, yang menjadi permasalahan dalam penelitian ini adalah:

1. Apakah kepemilikan manajerial, kepemilikan institusional, net profit

margin, bonus plan, cash holding, dan dividen payout ratio secara

bersama-sama berpengaruh signifikan terhadap praktik perataan laba pada perusahaan jasa sub sektor transportasi di Bursa Efek Indonesia tahun 2017-2019?

2. Apakah kepemilikan manajerial berpengaruh signifikan terhadap praktik perataan laba pada perusahaan jasa sub sektor transportasi di Bursa Efek Indonesia tahun 2017-2019?

3. Apakah kepemilikan institusional berpengaruh signifikan terhadap praktik perataan laba pada perusahaan jasa sub sektor transportasi di Bursa Efek Indonesia tahun 2015-2019?

4. Apakah net profit margin berpengaruh signifikan terhadap praktik perataan laba pada perusahaan jasa sub sektor transportasi di Bursa Efek Indonesia tahun 2017-2019?

5. Apakah bonus plan berpengaruh signifikan terhadap praktik perataan laba pada perusahaan jasa sub sektor transportasi di Bursa Efek Indonesia tahun 2017-2019?

6. Apakah cash holding berpengaruh signifikan terhadap praktik perataan laba pada perusahaan jasa sub sektor transportasi di Bursa Efek Indonesia tahun 2017-2019?

7. Apakah dividen payout ratio berpengaruh signifikan terhadap praktik perataan laba pada perusahaan jasa sub sektor transportasi di Bursa Efek Indonesia tahun 2017-2019?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah yang dibuat, tujuan penelitian ini adalah untuk menganalisis :

1. Pengaruh kepemilikan manajerial, kepemilikan institusional, net profit

margin, , bonus plan, cash holding dan dividen payout ratio terhadap

praktik perataan laba pada perusahaan jasa sub sektor transportasi di Bursa Efek Indonesia tahun 2017-2019.

2. Pengaruh kepemilikan manajerial terhadap praktik perataan laba pada perusahaan jasa sub sektor transportasi di Bursa Efek Indonesia tahun 2017-2019 .

3. Pengaruh kepemilikan institusional terhadap peraktik perataan laba pada perusahaan jasa sub sektor transportasi di Bursa Efek Indonesia tahun 2017-2019.

17

4. Pengaruh net profit margin terhadap praktik perataan laba pada perusahaan jasa sub sektor transportasi di Bursa Efek Indonesia tahun 2017-2019.

5. Pengaruh bonus plan terhadap praktik perataan laba pada perusahaan jasa sub sektor transportasi di Bursa Efek Indonesia tahun 2017-2019.

6. Pengaruh cash holding terhadap praktik perataan laba pada perusahaan jasa sub sektor transportasi di Bursa Efek Indonesia tahun 2017-2019. 7. Pengaruh dividen payout ratio terhadap praktik perataan laba pada

perusahaan jasa sub sektor transportasi di Bursa Efek Indonesia tahun 2017-2019.

1.4 Manfaat Penelitian

1.4.1 Manfaat Teoritis

Hasil penelitian ini bisa memberikan konstribusi manfaat teoritis bahwa penelitian ini memberikan konstribusi informasi bagi perkembangan ilmu pengetahuan untuk menambahkan wawasan tentang perataan laba dan menambah literatur mengenai perataan laba.

1.4.2 Manfaat Praktis

Hasil penelitian ini bisa memberikan konstribusi manfaat praktis sebagai berikut : 1. Penelitian ini diharapkan bisa lebih memberikan konstribusi kesimpulan

yang lebih menyeluruh tentang kepemilikan manajerial, kepemilikan institusional, net profit margin, cash holding, bonus plan, dan dividen

payout ratio berpengaruh pada perataan laba sehingga bisa menjadi acuan

untuk mendorong perusahaan agar menyajikan informasi yang lebih berkualitas bagi pihak internal atau eksternal.

2. Informasi yang diperoleh dari penelitian ini diharapkan juga bisa memberikan konstribusi manfaat untuk Investor, Manajer, BAPEPAM, Analisis Keuangan dan Broker.

19 BAB II

LANDASAN TEORI

2.1 Landasan Teori 2.1.1 Manajemen Laba

Manajemen laba adalah suatu tindakan mengatur laba sesuai dengan yang dikehendaki oleh pihak tertentu terutama oleh manajemen perusahaan (Haniftian dan Juliana 2020). Manajemen laba dapat diartikan sebagai upaya manajemen perusahaan untuk mengintervensi dan mempengaruhi informasi-informasi dalam laporan keuangan yang bertujuan untuk mengelabui stakeholders yang ingin megetahui kondisi perusahaan. Haniftian dan Juliana (2020) mendefinisikan manajemen laba sebagai suatu intervensi yang dilakukan manajemen secara sengaja dalam proses penentuan laba perusahaan untuk kepentingan pribadinya. 2.1.1.1 Strategi Manajemen Laba

Menurut Haniftian dan Juliana (2020) Terdapat tiga jenis strategi manajemen jmlaba, sering kali manajer melakukan satu atau kombinasi dari tiga strategi ini pada waktu yang berbeda untuk mencapai tujuan manajemen laba jangka panjang, strategi yang dimaksud adalah:

1. Meningkatkan laba Salah satu strategi yang dilakukan manajer dalam melakukan manajemen laba. Dengan cara meningkatkan laba yang dilaporkan pada periode berjalan untuk membuat kondisi serta kinerja perusahaan terlihat baik. Upaya ini dilakukan dengan membuat pendapatan menjadi lebih tinggi daripada pendapatan sesungguhnya atau membuat

biaya periode berjalan menjadi lebih rendah daripada periode sesungguhnya.

2. Big Bath Strategi big bath merupakan suatu manajemen laba melalui

penghapusan (write-off) dosa masa lalu dan memberikan kesempatan untuk meningkatkan laba di masa depan. Periode penghapusan yang dipilih biasanya periode dengan kinerja yang sangat buruk atau periode saat terjadi satu peristiwa seperti perubahan manajemen, merger, atau restrukturisasi.

3. Perataan Laba Strategi yang dilakukan manajer perusahaan dengan cara menaikan atau menurunkan pendapatan maupun biaya periode berjalan menjadi lebih tinggi atau rendah dari pendapatan maupun biaya sesungguhnya, sehingga mengurangi tingkat fluktuasi laba.

2.1.1.2.Pola Manajemen Laba

Scoot (2015) membagi manajemen laba menjadi 4 pola yaitu dengan cara: a. Taking a bath

Taking a bath didefinisikan salah satu dari pola manajeman laba yang

menjadikan laba perusahaan pada saat periode berjalan menjadi ekstrem yaitu laba yang mengalami kenaikan ataupun penurunan yang sangat drastis jika dibandingkan dengan laba yang dilaporkan pada periode sebelumnya. Hal tersebut bisa terjadi dikarenakan adanya reorganisasi seperti adanya pengangkatan CEO baru. Dalam hal ini, untuk menbisakan laba agar meningkat di masa mendatang CEO melaporkan biaya-biaya kerugian dalam jumlah yang tinggi . Taking a bath dilakukan pada saat perusahaan mengakui adanya kerugian pada periode kegiatan operasional perusahaan berjalan dan biaya-biaya pada periode yang akan datang.

21

Semakin tinggi persentase kerugian yang diberikan maka semakin kecil laba yang diperoleh perusahaan, sebaliknya jika semakin kecil persentase kerugian yang diberikan maka semakin tinggi laba yang diperoleh perusahaan.

b. Income minimization

Income minimization dilakukan pada saat perusahaan memperoleh laba

yang tinggi sehingga manajer melaporkan laba periode berjalan menjadi lebih kecil dari pada laba sebenarnya . Hal ini dilakukan jika laba dalam periode tertentu mengalami penurunan yang drastis maka cara mengatasinya bisa dilakukan dengan mengambil laba dari periode sebelumnya. Income minimization dilakukan dengan melaporkan laba yang sebenarnya lebih kecil atau pun dengan menaikan biaya-biaya pada periode berjalan dari biaya sebenarnya . Dalam melaporkan laba yang lebih kecil manajer bisa memakai metode depresiasi aktiva tetap dengan melaporkan harga perolehan aktiva yang pada awal periode, selain itu manajer juga bisa membuat harga pokok dari penjualan yang lebih tinggi sehingga laba yang perusahaan peroleh menjadi kecil. Manajer melakukan income

minimization ini yaitu pada saat perusahaaan ingin menghindari pajak yang terlalu

tinggi .

c. Income maximization

Income maximization yaitu pola manajemen laba yang dilakukan pada saat

perusahaan memperoleh laba yang kecil atau menurun dan merupakan upaya manajer dalam mengatur laba denga tujuan laba yang pada saat dilaporkan lebih tinggi dari pada laba yang sebenarnya. Upaya ini yang dilakukan perusahaan dengan cara membuat pembisaan yang dilaporkan lebih tinggi dari pada pembisaan sebenarnya atau membuat biaya yang dilaporkan perusahaan pada saat

periode berjalan kecil dari pada biaya sebenarnya pada periode berjalan. Pola manajemen laba ini dilakukan pada saat laba perusahaan menurun. Motivasi manajer melakukan income maximization yaitu agar manajer mendapat bonus yang lebih tinggi. Dalam melakukan income maximization manajer melakukannya dengan cara membuat harga pokok penjualan lebih kecil dari yang sebenarnya atau membuat harga peroleh aktiva lebih kecil di awal periode. Semakin kecil nya harga pokok yang dilaporkan maka laba perusahaan semakin tinggi. Manajer termotivasi melakukan income maximization ini biasanya perusahaan tersebut akan melakukan IPO sehingga akan menbisa kepercayaan dari stakeholder.

d. Income Smoothing

Income smoothing merupakan upaya yang dilakukan manajer dalam

mengatur laba supaya laba perusahaan yang dilaporkan beberapa periode relative sama, pola ini bisa dilakukan manajer dengan cara menaikkan atau menurunkan pembisaan ataupun biaya pada periode berjalan sesuai dengan keinginan manajer. Hal ini juga dilakukan untuk menarik investor cenderung menyukai laba yang

relative stabil. Dalam membuat laba yang stabil manajer melakukan dengan cara

memakai metode akuntansi yaitu menentukan harga pokok dari penjualan yang

relative stabil pada beberapa periode tertentu sehingga laba penjualan yang

diperoleh tidak terlalu tinggi dan tidak terlalu kecil . Selain itu manajer juga bisa memakai metode depresiasi aktiva tetap garis lurus dimana alokasi harga pada perusahaan untuk perolehan aktiva tetap relative sama pada beberapa periode. Motivasi manajer dalam melakukan tindakan income smoothing yaitu agar menbisakan bonus dan terkait dengan informasi pengambilan keputusan investasi oleh investor.

23

Untuk menghasilkan laba yang stabil manajemen dalam suatu perusahaan akan melakukam praktik perataan laba. Zulhamri (2016) mendefinisikan praktik perataan laba (income smoothing) sebagai suatu upaya yang sengaja dilakukan manajemen untuk mencoba mengurangi variasi upnormal dalam laba perusahaan dengan tujuan untuk mencapai suatu tingkat yang normal bagi perusahaan. Konsep perataan laba sejalan dengan konsep manajemen laba yang pembahasannya menggunakan pendekatan teori keagenan (agency theory). Teori ini menyatakan bahwa praktik manajemen laba dipengaruhi konflik kepentingan antara manajemen (agent) dan pemilik (principal) yang timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendakinya. Ketika manajer mempunyai informasi yang lebih cepat dan lebih banyak dibandingkan pihak eksternal, manajer kemudian menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan keuangan dalam usaha memaksimalkan kemakmurannya.

Anggapan yang melekat pada teori keagenan adalah bahwa antara agen dengan prinsipal terdapat konflik kepentingan. Konflik kepentingan bisa terjadi antara seorang manajer yang ingin memaksimumkan kekayaannya sendiri dengan pemegang saham yang juga ingin memaksimumkan kekayaannya. Konflik akan terjadi jika usaha manajer untuk memaksimumkan kekayaannya tidak memaksimumkan kekayaan pemegang saham. Upaya untuk mengatasi kepentingan antara agen dan prinsipal, maka manajer melakukan upaya perataan laba. Tindakan disfunctional behavior seperti perataaan laba ini bisa muncul dengan memanfaaatkan kecenderungan dari pemakai laporan keuangan yang

hanya memperhatikan informasi laba dari pada mempedulikan darimana laba itu berasal.

2.1.2. Perataan Laba

Menurut Gantino (2015) “perataan laba adalah pengurangan fluktuasi laba dari tahun ke tahun dengan memindahkan pendapatan dari tahun-tahun yang tinggi pendapatannya ke periode-periode yang kurang menguntungkan.” Menurut Rakahendra dan Mahardika (2018) mendefinisikan “perataan laba sebagai suatu alat yang digunakan manajemen untuk mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target yang diinginkan.” Beidleman (1973) dalam Rakahendra dan Mahardika (2018) mendefinisikan “perataan laba sebagai suatu pengurangan dengan sengaja atas fluktuasi laba yang dilaporkan agar berada pada tingkat yang dianggap nornal bagi perusahaan. Dari ketiga definisi yang dikemukakan oleh peneliti sebelumnya tersebut maka penulis dapat menyimpulkan bahwa perataan laba merupakan tindakan yang sengaja dilakukan oleh manajemen untuk mengurangi fluktuasi laba dengan tujuan untuk mengurangi fluktuasi laba yang terlalu besar dalam periode tersebut.

Perataan laba dapat di definisikan sebagai sebuah praktik yang digunakan manajemen baik secara artifisial baik melalui teknik-teknik dan metode akuntansi maupun rill (melalui transaksi ekonomi) yang bertujuan untuk mengurangi fluktuasi laba yang dilaporkan hingga mencapai tren dan level yang cenderung stabil dari suatu periode dengan periode sebelumnya. Selanjutnya alasan praktik perataan laba oleh manajemen adalah sebagai teknik untuk mengurangi laba dan menaikkan biaya pada tahun berjalan sehingga pajak yang terhutang atas

25

perusahaan menjadi kecil. Sebagai bentuk peningkatan citra perusahaan dimata investor, karena mendukung kestabilan penghasilan dan kebijakan deviden .

Ada dua alasan manajemen meratakan laporan laba. Pendapat pertama berdasar pada asumsi bahwa suatu aliran laba yang stabil dapat mendukung dividen dengan tingkat yang lebih tinggi dari pada suatu aliran laba yang variabel sehingga memberikan pengaruh yang menguntungkan bagi nilai saham perusahaan seiring dengan turunnya tingkat resiko perusahaan secara keseluruhan. Argumen kedua berkenaan pada perataan kemampuan untuk melawan hakikat laporan laba yang bersifat siklus dan kemungkinan juga akan menurunkan korelasi antara ekspektasi pengembalian perusahaan dengan pengembalian portofolio pasar.

2.1.2.1 Faktor Yang Mempengaruhi Prataan Laba

Perataan Laba Dapat Diakibatkan Oleh Dua Faktor, Yaitu : 1. Natural Smoothing(Perataan Alami)

Menyatakan bahwa proses perataan laba secara inheren menghasilkan suatu aliran laba yang rata

2. Intentional Smoothing( Perataan yang disengaja)

Biasanya dihubungkan dengan tindakan manajemen. Dapat dikatakan bahwa intentional smoothing berkenaan dengan situasi dimana rangkaian earning yang dilaporkan dipengaruhi oleh tindakan manajemen.

Intentional smoothing dapat diklasifikasikan menjadi dua, yaitu :

1. Real Smoothing

Merupakan usaha yang diambil oleh manajemen dalam merespon perubahan kondisi ekonomi. Dapat juga berarti suatu transaksi yang

sesungguhnya untuk dilakukan atau tidak dilakukan berdasarkan pengaruh perataan pada laba. Perataan ini menyangkut pemilihan waktu kejadian transaksi riil untuk mencapai sasaran perataan.

2. Artificial Smoothing

Merupakan suatu usaha yang disengaja untuk mengurangi

variabilitas aliran laba secara artificial. Perataan laba ini menerapkan

prosedur akuntansi untuk memindahkan biaya dan pendapatan dari satu periode ke periode tertentu. Dengan kata lain, artificial smoothing dicapai dengan menggunakan kebebasan memilih prosedur akuntansi yang memperbolehkan perubahan cost dan revenue dari suatu periode akuntansi. Disamping real smoothing dan artificial smoothing, masih terdapat dimensi atau media lain untuk melakukan income smoothing, yaitu classificatory smoothing.

2.1.2.2 Tujuan Perataan Laba

Tujuan perataan laba menurut Herry S.E (2017) adalah: Untuk memenuhi harapan pihak eskternal perusahaan, seperti investor dan kreditur. Pihak eksternal ini memiliki kepentingan atas kinerja perusahaan, dimana mereka menginginkan agar perusahaan dapat terus beroperasi dengan hasil yang baik. Tujuan perataan laba yaitu untuk mengurangi fluktuasi pada pelaporan laba dan mengurangi resiko sehingga harga sekuritas yang tinggi menarik perhatian pasar. Tujuan perataan laba antara lain adalah sebagai berikut :

1. Memperbaiki citra perusahaan di mata pihak luar bahwa perusahaan tersebut memiliki risiko yang rendah.

27

2. Memberikan informasi yang relevan dalam melakukan prediksi terhadap laba di masa yang akan datang.

3. Meningkatkan keputusan relasi bisnis.

4. Meningkatkan persepsi pihak eksternal terhadap kemampuan manajemen. 5. Meningkatkan kompensasi bagi pihak manajemen.

2.1.2.3 Motivasi Perataan Laba

Riahi dan Belkaoui (2012:193) menyatakan bahwa: “Motivasi dibalik perataan laba termasuk meliputi perbaikan hubungan dengan kreditor, kinvestor, dan pekerja sekaligus juga penurunan siklus bisnis melalui proses psikologis”. Riahi dan Belkoui (2012:193) mengusulkan motivasi perataan laba sebagai berikut:

1. “Kriteria yang dipakai oleh manajemen perusahaan dalam memilih prinsip-prinsip akuntansi adalah untuk memaksimalkan kegunaan dan kesejahteraannnya.

2. Kegunaan yang sama adalah adalah suatu fungsi keamanan pekerjaan, peringkat dan tingkat pertumbuhan gaji serta peringkat dan tingkat pertumbuhan ukuran perusahaan.

3. Kepuasan dari pemegang saham terhadap kinerja perusahaan meningkatkan status dan penghargaan dari para manajer.

4. Kepuasan yang sama tergantung pada tingkat pertumbuhan dan stabilitas dari pendapatan perusahaan”.

Biedlemen (1973) dalam Riahi dan Belkaoui (2012:193) mempertimbangkan dua alasan manajemen meratakan laporan laba. “Pendapat pertama berdasar pada asumsi bahwa suatu aliran laba yang stabil dapat

mendukung dividen dengan tingkat yang lebih tinggi dari pada suatu aliran laba yang lebih variabel, yang memberikan pengaruh yang menguntungkan bagi nilai saham perusahaan seiring dengan turunnya risiko perusahaan secara keseluruhan. Pendapat yang kedua berkenaan dengan perataan kemampuan untuk melawan hakikat laporan laba yang bersifat siklus dan kemungkinan juga akan menurunkan korelasi antara ekspektasi pengembalian perusahaan dengan pengembalian portofolio pasar”.

Riahi dan Belkaoui (2012:194) memberikan tiga batasan yang mungkin memengaruhi para manajer untuk melakukan perataan:

1. Mekanisme pasar yang kompetitif yang mengurangi jumlah pilihan yang tersedia bagi manajemen.

2. Skema kompensasi manajemen yang terhubung langsung dengan kinerja perusahaan.

3. Ancaman penggantian manajemen. 2.1.3 Kepemilikan Manajerial

2.1.3.1 Pengertian kepemilikan manajerial

Kepemilikan manajerial merupakan kepemilikan saham oleh pihak manajemen perusahaan. Kepemilikan saham manajerial dapat mensejejerkan antara kepentingan pemegang saham dengan manajer, karenan manajer ikut merasakan langsung manfaat dari keputusan yang diambil dan manajer ikut merasakan langsung manfaat dari keputusan yang diambil dan manajer yang menanggung risiko apabila ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang salah. Kepemilikan manajerial adalah kepemilikan saham oleh pihak manajemen perusahaan. Kepemilikan saham manajerial dapat

29

mensejajarkan antara kepentingan pemegang saham dengan manajer, karena manajer ikut merasakan langsung manfaat dari keputusan yang diambil manajer yang menanggung risiko apabila ada kerugian yang timbul sebagai konsekuensi dari pengambilan keputusan yang salah.

Perbandingan kepemilikan saham manajerial dibandingkan dengan jumlah saham yang beredar di pasar saham. Dengan kata lain, kepemilikan manajerial merupakan besaran proporsi saham biasa yang dimiliki oleh manajemen (direksi dan komisaris). Kepemilikan manajerial akan berpengaruh terhadap kinerja manajemen. Semakin besar kepemilikan manajerial, maka manajemen akan semakin berusaha memaksimalkan kinerjanya, maka manajemen semakin memiliki tanggung jawab untuk memenuhi keinginan manajemen, yang dalam hal ini termasuk dirinya sendiri. Menurut Sari (2016) menyatakan bahwa semakin besar proporsi kepemilikan manajemen pada perusahaan akan dapat menyatukan kepentingan antara manajer dengan pemegang saham. Kepemilikan manajer memberikan kesempatan manajer terlibat dalam kepemilikan saham sehingga dengan keterlibatan ini kedudukan manajer sama dengan pemegang saham. Manajer diperlakukan bukan semata-mata sebagai pihak eksternal yang di gaji untuk kepentingan perusahaan tetapi diperlakukan sebagai pemegang saham. Sehingga diharapkan adanya keterlibatan manajer pada kepemilikan saham dapat efektif untuk meningkatkan kinerja manajer.

Manajer yang memiliki saham dalam perusahaan akan berusaha meningkatkan kinerja perusahaan, karena dengan meningkatnya laba perusahaan maka insentif yang diterima oleh manajer akan meningkat pula. Sebaliknya jika kepemilikan manajer turun, maka biaya keagenannya akan meningkat. Hal ini

dikarenakan manajer akan melakukan tindakan yang tidak memberikan banyak manfaat bagi perusahaan, manajer akan cenderung untuk memanfaatkan sumber-sumber perusahaan untuk kepentingannya sendiri (Sari 2016).

Dengan adanya kepemilikan manajerial menunjukkan adanya peran ganda seorang manajer, yakni manajer bertindak juga sebagai pemegang saham. Sebagai seorang manajer sekaligus pemegang saham, ia tidak ingin perusahaan mengalami kesulitan keuangan atau bahkan kebangkrutan. Menurut Sari (2016) Definisi kepemilikan manajerial adalah sebagai berikut: “Kepemilikan saham perusahaan oleh pihak manajer atau dengan kata lain manajer juga sekaligus sebagai pemegang saham”. Dari definisi kepemilikan manajerial di atas dapat disimpulkan bahwa kepemilikan manajerial merupakan proporsi saham yang dimiliki manajer yang dinyatakan dalam persen (%) sehingga manajer sekaligus bertindak sebagai pemegang saham.

Manajer yang memiliki saham dalam perusahaan akan berusaha meningkatkan kinerja perusahaan. Semakin meningkat proporsi kepemilikan manajerial maka semakin baik kinerja perusahaan, karena manajer akan memiliki kepentingan yang sejajar dengan pemilik sehingga akan mengurangi konflik keagenan. Jika konflik keagenan dapat dikurangi, manajer termotivasi untuk meningkatkan kinerja perusahaan (Marfuah dan widya 2019). Manajer yang sekaligus juga pemegang saham akan menghindari pelaporan keuangan yang menyesatkan, karena dalam hal ini manajer berperan sebagai investor dan pengawas dalam perusahaan yang menginginkan laporan keuangan bersifat relevan dan dapat dipertanggungjawabkan. Mambraku dan Hadiprajitno (2014) dalam Marfuah (2019), menemukan adanya pengaruh negatif antara kepemilikan

31

manajemen dengan income smoothing. Semakin tinggi kepemilikan saham oleh manajemen maka perataan laba akan semkin menurun.

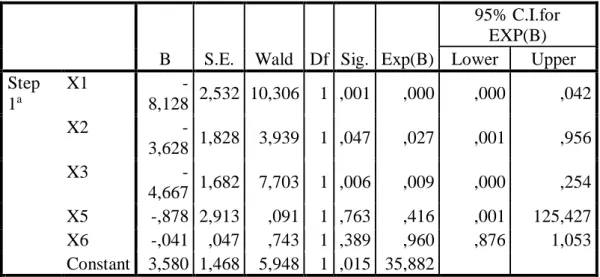

Besarnya koefisien variabel MOWN adalah 15,088 dengan nilai signifikansi sebesar 0,000 menunjukkan bahwa kepemilikan manajerial berpengaruh negatif terhadap perataan laba. Oleh karena itu hipotesis kelima yang menyatakan bahwa kepemilikan manajerial berpengaruh negatif terhadap perataan laba berhasil didukung. Hasil penelitian ini konsisten dengan temuan Marfuah dan widya (2019) yang menyimpulkan adanya pengaruh antara kepemilikan manajerial dengan income smoothing.

Hasil penelitian ini mengindikasikan bahwa semakin besar kepemilikan saham oleh manajemen akan mengurangi kecenderungan manajemen untuk melakukan perataan laba. Kepemilikan saham yang besar oleh pihak manajemen mengakibatkan manajemen lebih berhati-hati dalam mengambil suatu keputusan karena manajemen akan ikut merasakan akibat secara langsung atas keputusan yang diambil.

2.1.3.2 Pengukuran Kepemilikan Manajerial

Kepemilikan manajerial dihitung dengan menggunakan persentase saham yang dimiliki oleh pihak manajemen perusahaan yang secara aktif ikut serta dalam pengambilan keputusan perusahaan (dewan komisaris dan direksi) pada akhir tahun (Sari 2016).

2.1.4 Kepemilikan Institusional

2.1.4.1 Definisi Kepemilikan Institusional

Kusumo (2016) menyatakan bahwa kepemilikan institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi

antara manajer dan pemegang saham. Keberadaan investor institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan para investor intistusional terlibat dalam pengambilan yang strategis sehingga tidak mudah untuk percaya terhadap tindakan manipulasi laba di dalam perusahaan. Kepemilikan institusional lebih mengacu pada institusi yang dapat berupa asuransi, bank ataupun institusi lainnya. kepemilikan institusional dapat mengurangi agency cost atas debt dan insider

ownership karena semakin besar kepemilikan institusional maka akan dapat

mengurangi terjadinya konflik antara kreditur dan manajer.

Struktur kepemilikan dalam hal ini adalah kepemilikan institusional dalam peran monitoring manajemen, kepemilikan institusional merupakan pihak yang paling berpengaruh terhadap dalam pengambilan keputusan karena sifatnya sebagai pemilik saham mayoritas, selain itu kepemilikan institusional merupakan pihak yang memberi kontrol terhadap manajemen dalam kebijakan keuangan perusahaan. Menurut Kuswara (2016) struktur kepemilikan saham perusahaan terdiri dari kepemilikan managerial dan proporsi kepemilikan institusional. Kepemilikan institusional merupakan alat yang dapat digunakan untuk mengurangi konflik kepentingan. kepemilikan institusional adalah tingkat kepemilikan saham oleh institusi dalam perusahaan, diukur oleh proposi saham yang dimiliki oleh institusional pada akhir tahun yang dinyatakan dalam persentase.

Terkait dengan laba yang dihasilkan oleh suatu perusahaan, kepemilikan institusional merupakan salah satu faktor yang dapat mempengaruhi laba perusahaan. Jumlah kepemilikan saham oleh pihak institusional dapat digunakan

33

untuk mengetahui informasi yang terjadi antara manajemen dan pemilik. Hal itu dapat menyebabkan manajemen tidak leluasa dalam pengelolaan laba perusahaan. Akibatnya, perusahaan memiliki kecenderungan untuk melakukan praktik perataan laba. Kepemilikan institusional memiliki arti penting dalam memonitor manajemen karena dengan adanya kepemilikan oleh institusional akan mendorong peningkatan pengawasan yang lebih optimal menurut (Pangestuti 2020). Pengawasan yang dilakukan oleh investor institusional akan menjamin kemakmuran pemegang saham. Pengaruh kepemilikan institusional sebagai agen pengawas ditekan melalui investasi mereka yang cukup besar dalam pasar modal. Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku oportunistik manajer.

2.1.4.2 Kelebihan kepemilikan institusional

Kepemilikan institusional sebagai penyedia dana untuk modal perusahaan mempunyai klasifikasi tertentu dalam menginvestasikan dananya kepada perusahaan. Untuk meraih kepercayaan institusi, maka perusahaan harus memberikan informasi yang handal dan relevan kepada pihak institusi melalui pelaporan keuangan. Dengan terjaminnya kualitas pelaporan keuangan, hal ini akan berpengaruh pada persentasi laba dimasa mendatang. Kepemilikan institusional memiliki kelebihan antara lain:

a. Memiliki profesionalisme dalam menganalisis informasi sehingga dapat menguji keandalan informasi.

b. Memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat atas aktivitas yang terjadi di dalam perusahaan.