Minat Menggunakan Internet Banking yang Dipengaruhi oleh Persepsi Kegunaan, Persepsi Kemudahan Penggunaan dan Persepsi Kredibilitas : Gender sebagai Variabel Moderating

Bebas

107

0

0

Teks penuh

(2) LEMBAR PENGESAHAN Skripsi dengan Judul:. Minat Menggunakan Internet Banking yang Dipengaruhi oleh Persepsi Kegunaan, Persepsi Kemudahan Penggunaan dan Persepsi Kredibilitas : Gender sebagai Variabel Moderating Yang disusun oleh: Nama. : Annisa Rahmawati. NIM. : 0610233030. Jurusan. : Akuntansi. Telah dipertahankan dihadapan dewan penguji pada tanggal 4 Februari 2010 dan dinyatakan telah memenuhi syarat untuk diterima.. SUSUNAN DEWAN PENGUJI 1. Nama NIP. : Zaki Baridwan, SE, M.Si, Ak : 19660525 199103 1 002. (Dosen Pembimbing) ……………………………… 2. Nama NIP. : Drs. Ali Djamhuri, Mcom.,Ak.,Phd : 19580820 198503 1 002. (Dosen Penguji I) ……………………………… 3. Nama NIP. : Mohamad Khoiru Rusydi, SE.,M.Ak. : 19780415 200502 1 001. (Dosen Penguji II) ……………………………… Malang, 4 Februari 2010 Mengetahui, Ketua Jurusan Akuntansi Dr. Unti Ludigdo, SE.,M.Si,Ak. NIP. 19690814 199402 1 001.

(3) SURAT PERNYATAAN. Yang bertandatangan di bawah ini : Nama. : Annisa Rahmawati. NIM. : 0610233030. Jurusan. : Akuntansi. Fakultas. : Ekonomi. Alamat. : Jl. Singgalang No. 17 Malang. Menyatakan dengan sesungguhnya bahwa skripsi berjudul :. “Minat Menggunakan Internet Banking yang Dipengaruhi Oleh Persepsi Kegunaan, Persepsi Kemudahan Penggunaan dan Persepsi Kredibilitas : Gender Sebagai Variabel Moderating” Yang ditulis adalah benar – benar hasil karya sendiri dan bukan merupakan plagiat dari skripsi orang lain. Apabila di kemudian hari ternyata pernyataan saya tidak benar, maka saya bersedia menerima sanksi akademis yang berlaku. Demikian pernyataan ini saya buat dengan sebenarnya, untuk dapat dipergunakan bilamana diperlukan. Malang, 20 Januari 2010 Yang membuat pernyataan,. Annisa Rahmawati NIM. 0610233030.

(4) Minat Menggunakan Internet Banking yang Dipengaruhi Oleh Persepsi Kegunaan, Persepsi Kemudahan Penggunaan dan Persepsi Kredibilitas : Gender Sebagai Variabel Moderating Oleh : Annisa Rahmawati 0610233030 Dosen pembimbing : Zaki Baridwan SE.,MSi.,Ak.. Abstrak Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi minat menggunakan internet banking, gender sebagai varibel moderating dengan menggunakan model Technology Acceptance Model (TAM) yang diajukan oleh F.D.Davis (1989). Penelitian ini dilakukan di sejumlah sektor perbankan yang terdapat di kota Malang. Penelitian dilakukan di sektor perbankan dan memperoleh responden sebanyak 81 orang nasabah yang mengetahui dan menggunakan layanan internet banking dalam kegiatan perbankannya. Peneliti menggunakan teknik regresi linier berganda dan moderating regression analysis dengan software SPSS 14 untuk menguji data penelitian. Hasil analisis untuk model regresi I menunjukkan bahwa secara simultan, variabel persepsi kegunaan, persepsi kemudahan penggunaan dan persepsi kredibilitas berpengaruh signifikan terhadap minat penggunaan internet banking. Selain itu secara parsial menunjukkan bahwa variabel persepsi kegunaan, persepsi kemudahan penggunaan dan persepsi kredibilitas berpengaruh secara signifikan terhadap minat penggunaan internet banking. Hal ini berarti bahwa minat penggunaan internet banking dipengaruhi oleh variabel persepsi kegunaan, persepsi kemudahan penggunaan dan persepsi kredibilitas. Selanjutnya hasil analisis untuk model regresi II menunjukkan bahwa variabel gender tidak memiliki pengaruh yang signifikan sebagai variabel moderating dari persepsi kegunaan, persepsi kemudahan penggunaan dan persepsi kredibilitas. Implikasi dari penelitian ini relevan bagi sektor perbankan yang mengimplementasikan dan mengembangkan internet banking bagi kegiatan perbankannya, untuk memperhatikan faktor-faktor yang mempengaruhi minat penggunaan internet banking. Kata Kunci : Persepsi kegunaan, persepsi kemudahan penggunaan, persepsi kredibilitas, gender, dan minat penggunaan internet banking..

(5) Intention to Use Internet Banking that Influence of Perceived Usefulness, Perceived Easy of Use and Perceived Credibility: Gender as Moderating Variable. Arranged By : Annisa Rahmawati 0610233030 Advisory Lecturer : Zaki Baridwan SE.,M.Si.,Ak.. Abstract The objectives of this research are who is treated examine some factors that influence intention to use internet banking, gender as moderating variable by using Technology Acceptance Model (TAM) framework proposed by F.D. Davis, (1989). This research done in banking sector in city of Malang. Observation is done in banking sector to get response of 81 customers respondent which apply internet banking in it’s activity of banking. The data were analyzed by using multiple regression and moderating regression analysis by SPSS 14 software. The analysis result of I regression indicate that simultaneously, the perceived usefulness, perceived easy of use and perceived credibility significant influence intention to use internet banking. Beside that, partically indicates that perceived usefulness, perceived easy of use and perceived credibility are significant influence intention to use internet banking. It might be started that the intention to use internet is influenced by perceieved usefulness, perceived easy of use and percived credibility. Furthermore, the analysis result of II regression indicate that gender is not significant as moderaing variable from perceived usefulness and perceived easy of use. The implication of this research is relevant toward banking sector which implementation and advance internet banking in it’s activity of banking, to consider factors which influence the intention to use internet banking.. Keywords : Perceived usefulness, percieved easy of use, perceived credibility, gender and intention to use of internet banking.

(6) BAB I PENDAHULUAN 1.1 Latar Belakang Segala kondisi ekonomi dan politik yang tidak menentu memacu bank untuk dapat bertahan dan mengembangkan bisnisnya, sehingga mendorong terjadinya suatu persaingan yang semakin ketat. Salah satu cara agar dapat unggul dan kompetitif tersebut adalah dengan cara memberikan produk dan layanan terbaik yang dimiliki. oleh perusahaan. perkembangan. teknologi.. Produk. yang didukung dan. layanan. dengan yang. inovasi-inovasi. didukung. dengan. perkembangan teknologi dibutuhkan suatu sistem informasi yang tepat agar dapat memberikan petunjuk aktual. Sistem informasi yang tepat, tentunya akan menghasilkan informasi yang cepat, akurat dan dapat dipercaya. Informasi yang cepat, akurat, dan dapat dipercaya tersebut sangat diperlukan dalam rangka pengambilan keputusan-keputusan strategis. Salah satu aplikasi sistem informasi yang saat ini mulai menjadi perhatian adalah internet banking. Internet banking merupakan suatu sistem yang disediakan oleh bank dan menghasilkan informasi yang digunakan oleh nasabah. Layanan internet banking diberikan oleh bank dengan tujuan utama memberikan kemudahan kepada nasabah. Pelayanan perbankan melalui internet tersebut berupa situs dari suatu bank tertentu yang menyediakan pelayanan perbankan langsung tanpa perlu datang ke bank yang bersangkutan. Dengan adanya situs itu, nasabah suatu bank akan semakin mudah untuk melakukan kegiatan perbankan karena mereka dapat mengakses situs yang dimiliki bank tersebut dan menggunakan fitur-fitur yang.

(7) ada di dalamnya seperti melihat saldo, mentransfer ke rekening atau akun lain, melakukan pembayaran dan lain-lain, dimana saja dan kapan saja dengan syarat adanya koneksi dengan internet. Kemudahan lainnya adalah karena situs itu sama seperti situs-situs lain pada umumnya, sehingga nasabah dapat mengakses secara langsung (Ramadhani, 2008). Meskipun berbagai keuntungan ditawarkan melalui internet banking, namun sistem ini kurang diminati dan sangat jarang digunakan oleh nasabah yang memiliki fasilitas untuk mengakses internet banking. Sebagian besar nasabah tersebut lebih memilih mengantri di bank atau menggunakan ATM (Automated Teller Machines) untuk melakukan transaksi perbankan padahal mereka dimungkinkan untuk menggunakan internet banking (Maharsi dan Mulyadi, 2007). Salah satu teori sistem informasi yang menjelaskan tentang model pendekatan penerimaan teknologi adalah Technology Acceptance Model (TAM). Model ini dipelopori oleh F.D.Davis (1989) yang melakukan penelitian tentang penerimaan teknologi informasi terhadap penggunaan komputer. Penelitian dilakukan untuk menghipotesiskan persepsi kegunaan dan persepsi kemudahan penggunaan mempunyai pengaruh terhadap sikap dalam menggunakan teknologi informasi sedangkan sikap dalam menggunakan teknologi informasi berpengaruh terhadap minat menggunakan teknologi informasi kemudian minat menggunakan teknologi informasi berpengaruh terhadap penggunaan teknologi informasi. Maharsi dan Mulyadi (2007) melakukan penelitian tentang penerimaan nasabah terhadap internet banking dengan menggunakan TAM. Penelitian ini.

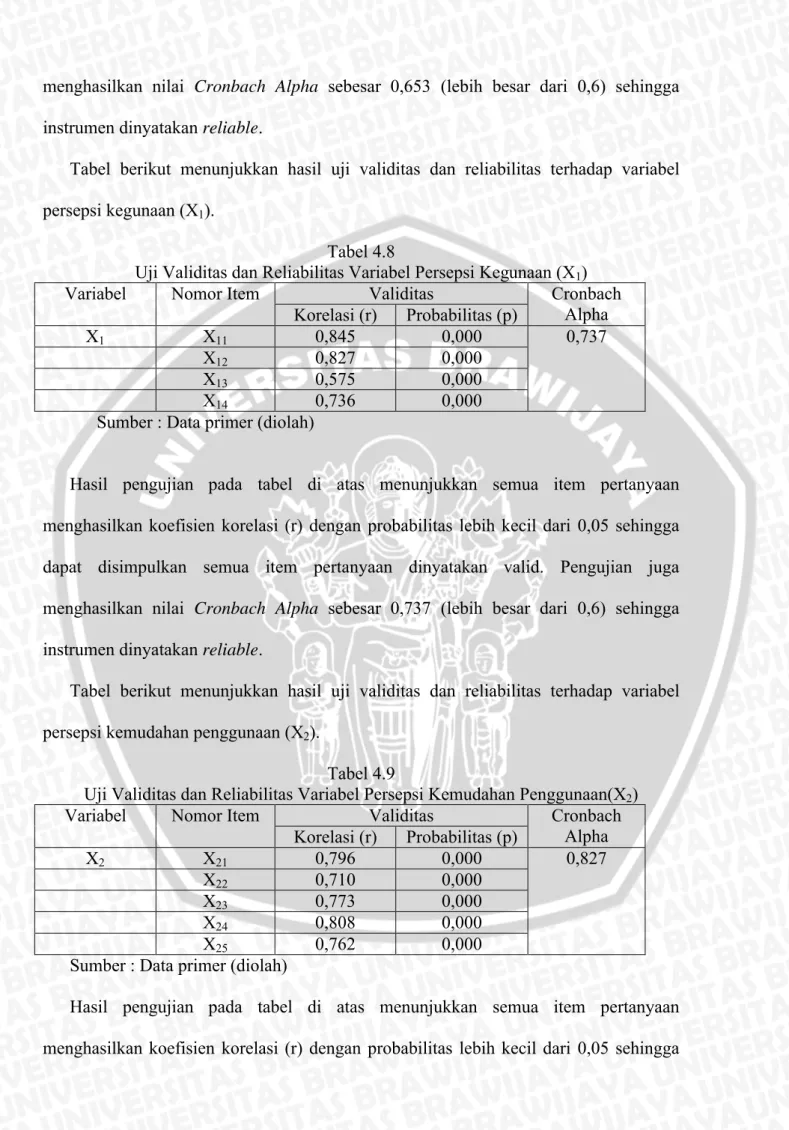

(8) dilakukan untuk menghipotesiskan persepsi kegunaan, persepsi kemudahan penggunaan dan persepsi kredibilitas dalam menggunakan internet banking mempunyai pengaruh yang signifikan terhadap minat menggunakan internet banking. Behavioral intention didefinisikan sebagai tingkat seberapa kuat minat seseorang untuk melakukan perilaku tertentu (Davis et al, 1989). Thompson, Higgins, Howell (1991) menyatakan bahwa keyakinan seseorang akan kegunaan teknologi informasi akan meningkatkan minat mereka dan pada akhirnya individu tersebut akan menggunakan teknologi informasi tersebut dalam pekerjaannya. Konsep utama minat penggunaan internet banking adalah bahwa persepsi kegunaan, persepsi kemudahan penggunaan dan persepsi kredibilitas melalui minat individu, yang mana pada akhirnya akan mempengaruhi perilaku untuk menggunakan internet banking (Venkantesh et al, 2003). Persepsi kegunaan (perceived usefulness) dapat didefinisikan sebagai suatu tingkat atau keadaan dimana seseorang yakin bahwa dengan menggunakan sistem tertentu akan meningkatkan kinerjanya (Davis, 1989). Menurut Maharsi dan Mulyadi (2007) persepsi kegunaan mempengaruhi minat untuk menggunakan teknologi informasi secara langsung. Widyarini dan Putro (2008) menyatakan bahwa dalam TAM, faktor persepsi kegunaan sebuah teknologi berhubungan dengan sikap seseorang pada penggunaan teknologi tersebut. Penelitian Davis (1989) menyatakan bahwa persepsi kegunaan merupakan variabel yang paling kuat berpengaruh terhadap penerimaan teknologi informasi. Selain itu, penelitian Maharsi dan Mulyadi (2007) menyatakan bahwa persepsi kegunaan berpengaruh.

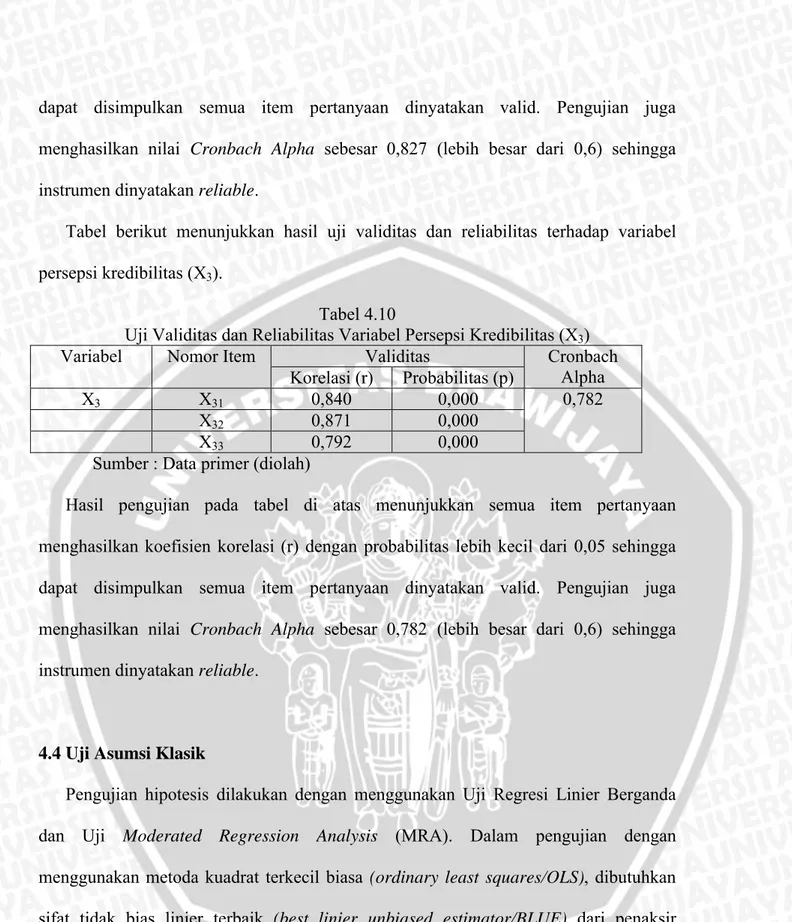

(9) terhadap minat penggunaan internet banking. Hasil ini konsisten dengan penelitian Chan dan Lu (2004); Cheng, Lam dan Yeung (2005); Ndubisi (2007); Lallmahamood (2007); Nor (2008); Widyarini dan Putro (2008); Chatchawanwan, Chaipoopiratana dan Combs (2009); Gibson dan Gibson (2009). Persepsi kemudahan penggunaan (perceived easy of use) didefinisikan sebagai suatu tingkat atau keadaan dimana seseorang yakin bahwa dengan menggunakan sistem tertentu tidak diperlukan usaha apapun atau free of effort (Davis, 1989). Widyarini dan Putro (2008) menyatakan bahwa dalam TAM, persepsi terhadap kemudahan untuk menggunakan teknologi berhubungan dengan minat seseorang pada penggunaan teknologi tersebut. Menurut Maharsi dan Mulyadi (2007) nasabah akan lebih memilih menggunakan internet banking untuk melakukan transaksi perbankan bila mereka dapat dengan mudah menggunakan internet banking.. Penelitian. Lallmahamood. (2007). menyatakan. bahwa. persepsi. kemudahan penggunaan berpengaruh terhadap minat menggunakan internet banking. Hasil ini konsisten dengan penelitian yang dilakukan oleh Ndubisi (2007); Tat, Nor et al (2008); Nor (2008); Prompatanapakdee (2009). Penelitian Maharsi dan Mulyadi (2007) menyatakan persepsi kemudahan penggunaan merupakan prediktor yang kuat dari minat penggunaan internet banking. Namun penelitian Chan dan Lu (2004); Widyarini dan Putro (2008) persepsi kemudahan penggunaan tidak berpengaruh terhadap minat menggunakan internet banking. Persepsi kredibilitas (percieved credibility) atau persepsi pengguna terhadap kredibilitas didefinisikan sebagai tingkat dimana seseorang percaya bahwa sistem yang digunakan tetap menjamin keamanan dan privasinya (Maharsi dan Mulyadi,.

(10) 2007). Persepsi kredibilitas merupakan faktor yang mencerminkan keamanan dan privasi pengguna internet banking. Penelitian Maharsi dan Mulyadi (2007) menyatakan. bahwa. persepsi. kredibilitas. berpengaruh. terhadap. minat. menggunakan internet banking. Hasil ini konsisten dengan penelitian yang dilakukan oleh Lichteinstein dan Williamson (2006); Lallmahamood (2007); Jahangir dan Begum (2008); Hua (2009). Sedangkan hasil yang sama juga disimpulkan oleh Amin, Baba dan Muhammad (2006) dalam penelitiannya tentang mobile banking. Penelitian ini mengacu pada penelitian sebelumnya yaitu penelitian dari Davis (1989); Maharsi dan Mulyadi (2007). Penelitian yang dilakukan Maharsi dan Mulyadi (2007) didasarkan pada penelitian Davis (1989) dengan menambahkan variabel persepsi kredibilitas sebagai faktor yang mencerminkan keamanan dan privasi penggunaan internet banking. Penelitian Maharsi dan Mulyadi (2007) menguji model TAM dengan objek penelitian pengguna internet banking di Surabaya. Penelitian Maharsi dan Mulyadi (2007) persepsi kemudahan penggunaan merupakan prediktor yang kuat dari minat menggunakan internet banking, hasil ini tidak konsisten dengan penelitian Chan dan Lu (2004); Widyarini dan Putro (2008). Alasan tersebut yang mendasari peneliti untuk melakukan penelitian kembali mengenai minat penggunaan internet banking yang dipengaruhi oleh persepsi kegunaan, persepsi kemudahan penggunaan dan persepsi kredibilitas. Pada penelitian ini, peneliti juga akan menambahkan satu variabel berupa variabel gender. Penelitian Maharsi dan Mulyadi (2007) tidak menguji variabel.

(11) gender. Penelitian yang dilakukan oleh Venkatesh dan Moris (2000) menunjukkan bahwa perbedaan gender terhadap penerimaan teknologi informasi dimana penerimaan teknologi informasi oleh pria berpengaruh lebih kuat pada variabel persepsi kegunaan (perceived usefullness) dan sebaliknya bagi wanita lebih dipengaruhi oleh variabel persepsi kemudahan penggunaan (perceived easy of use). Penelitian Harmadi dan Hermana (2005) menunjukkan hasil yang sebaliknya bahwa minat penggunaan internet banking oleh wanita berpengaruh lebih kuat pada variabel persepsi kegunaan (perceived usefullness) dan sebaliknya bagi pria lebih dipengaruhi oleh variabel persepsi kemudahan penggunaan (perceived easy of use), tetapi hasil independent t test menunjukkan bahwa variabel tersebut tidak signifikan penggunaan. mempengaruhi internet. persepsi. banking.. kegunaan. Hasil. ini. dan. persepsi. konsisten. kemudahaan. dengan. penelitian. Prompatapakdee (2009). Menurut Baker, Al Gathani dan Hubona (2007) bahwa gender berpengaruh signifikan sebagai variabel moderating pada hubungan antara variabel perilaku penggunaan teknologi (attitude toward using technology), norma subjektif (subjective norm), dan pengendalian perilaku (perceived behavioral control) terhadap penerimaan untuk menggunakan suatu teknologi. Hasil ini juga konsisten dengan penelitian Lichtenstein dan Williamson (2006); Rao dan Troshani (2007); Gibson dan Gibson (2009) tentang penggunaan mobile banking. Atas dasar uraian tersebut diatas, maka peneliti mengambil judul : ” Minat Menggunakan Internet Banking yang Dipengaruhi Oleh Persepsi Kegunaan, Persepsi Kemudahan Penggunaan dan Persepsi Kredibilitas : Gender sebagai Variabel Moderating.

(12) 1.2 Rumusan Masalah Berdasarkan latar belakang yang dikemukakan diatas, maka dapat dirumuskan masalah yang akan diteliti adalah sebagai berikut : 1. Apakah minat menggunakan internet banking dipengaruhi oleh persepsi kegunaan? 2. Apakah minat menggunakan internet banking dipengaruhi oleh persepsi kemudahan pengggunaan? 3. Apakah minat menggunakan internet banking dipengaruhi oleh persepsi kredibilitas? 4. Apakah gender memoderasi hubungan antara persepsi kegunaan dan persepsi kemudahan penggunaan terhadap minat menggunakan internet banking?. 1.3 Tujuan Penelitian Tujuan penelitian ini adalah untuk mendapatkan hasil empiris dan menjelaskan secara empiris tentang beberapa hal, seperti : 1. Untuk menguji dan mengetahui pengaruh antara persepsi kegunaan terhadap minat menggunakan internet banking. 2. Untuk menguji dan mengetahui pengaruh antara persepsi kemudahan pengggunaan terhadap minat menggunakan internet banking. 3. Untuk menguji dan mengetahui pengaruh antara persepsi kredibilitas terhadap minat menggunakan internet banking..

(13) 4. Untuk menguji dan mengetahui apakah gender memoderasi hubungan antara persepsi kegunaan dan persepsi kemudahan penggunaan terhadap minat menggunakan internet banking.. 1.4 Manfaat Penelitian Penelitian ini diharapkan dapat memberikan manfaat kepada : a. Mahasiswa Sebagai wahana untuk mengaplikasikan teori yang telah diperoleh selama belajar di Perguruan Tinggi serta dapat memperluas pengetahuan dan wawasan tentang perilaku nasabah terhadap penerimaan teknologi informasi internet banking. b. Ilmu Pengetahuan Memberikan hasil empiris pada literatur sistem informasi sebagai dasar pengembangan, khususnya dalam hal pengaruh persepsi kegunaan, persepsi kemudahan penggunaan dan persepsi kredibilitas terhadap minat menggunakan internet banking. c. Sektor Perbankan Memberikan pengetahun mengenai perilaku nasabah terhadap penggunaan produk teknologi informasi perbankan internet banking. d. Peneliti Selanjutnya Menjadi acuan dan bahan referensi bagi penelitian sistem informasi di masa yang akan datang, terutama yang berkaitan dengan perilaku nasabah terhadap penerimaan teknologi di sektor perbankan..

(14) 1.5 Sistematika Pembahasan Sebagai gambaran umum dan untuk memudahkan dalam pembahasan dan penelaahan dimana dapat memberikan uraian yang lebih terarah dan terperinci, maka skripsi ini disusun menjadi lima bab yang saling berhubungan antara yang satu dengan yang lainnya sehingga menjadi sebuah satu kesatuan, yang disusun sebagai berikut : Bab I Pendahuluan. Bab ini menguraikan mengenai latar belakang masalah, perumusan masalah, tujuan dan kegunaan penelitian, serta sistematika pembahasan. Bab II Landasan Teori dan Pengembangan Hipotesis. Bab ini menguraikan secara teoritis mengenai pandangan dan pendapat – pendapat yang berkaitan dengan topik yang diteliti dan diambil dari beberapa literatur dan jurnal ilmiah sebagai landasan penulis dalam melakukan penelitian. Dari uraian tersebut, maka disusun kerangka konsep pemikiran dan hipotesis yang akan diajukan. Bab III Metoda Penelitian. Bab ini menjelaskan mengenai metoda yang digunakan dalam penelitian, yang meliputi metoda pengumpulan data, populasi dan sampel, variabel penelitian dan pengukuran penelitian, pengujian hipotesis dan metoda analisis data. Bab IV Pembahasan Masalah. Bab ini menguraikan mengenai hasil penelitian dan analisis data serta pembahasannya berdasarkan metoda penelitian yang digunakan dalam penelitian ini..

(15) Bab V Penutup. Bab terakhir ini menguraikan mengenai kesimpulan penelitian dari hasil penelitian, keterbatasan dari penelitian serta saran–saran yang membangun bagi peneliti, pihak – pihak yang terkait serta penelitian selanjutnya..

(16) BAB II LANDASAN TEORI. 2.1 Sistem Informasi Produk dan layanan pada sektor perbankan mulai berkembang dan merambah pada penggunaan teknologi informasi. Penggunaan teknologi informasi tersebut harus didasarkan pada suatu sistem informasi yang memiliki ketepatan, keakuratan dan dapat dipercaya dalam menghasilkan informasi yang dibutuhkan oleh nasabah. Kerberhasilan suatu sistem informasi dapat dilihat dari terpenuhinya kebutuhan nasabah yang akan mendorong kepuasan terhadap sistem informasi tersebut (Ramadhani, 2008). Wilkinson (1993) menyatakan bahwa sistem informasi adalah suatu kerangka kerja dengan mana sumberdaya (manusia, komputer) dikoordinasikan untuk mengubah masukan (data) menjadi keluaran (informasi), guna mencapai sasaransasaran perusahaan. Istilah sistem informasi menganjurkan penggunaan teknologi komputer di dalam organisasi untuk menyajikan informasi kepada pemakai (Bodnar dan Hopwood, 1996). Menurut Gelinas et al (2005), sistem informasi adalah suatu sistem buatan manusia yang secara umum terdiri atas sekumpulan komponen berbasis komputer atau manual yang dibuat untuk menghimpun, menyimpan, dan mengelola data serta menyajikan informasi keluaran kepada pemakai. Gelinas et al (2005) menyatakan bahwa terdapat lima manfaat penggunaan sistem informasi, yaitu:.

(17) 1. Sistem. informasi. yang. dibentuk. memfasilitasi. kegiatan. operasi. perusahaan/organisasi seperti mencatat pelanggan dan menyediakan dokumendokumen yang diperlukan. 2. Sistem memberikan kemudahan bagi manajemen untuk memantau sistem operasional yang sedang berjalan. 3. Sistem mampu berintegrasi dengan akuntansi dalam kaitannya dengan proses pencatatan. 4. Sistem mengarahkan manajemen untuk dapat menyediakan orang, peralatan, kebijakan dan komponen lainnya. 5. Sistem informasi mengakomodir kebutuhan seluruh pengguna. Menurut Mulyadi (1993) setiap sistem informasi terdiri dari blok-blok bangunan yang membentuk sistem tersebut. Komponen bangunan sistem informasi terdiri dari enam blok (disebut dengan information system building block) : masukan, model, keluaran, teknologi, basis data dan pengendalian. Gambar 2.1 menampilkan blok bangunan sistem informasi :. Masukan Teknologi. Gambar 2.1 Blok Bangunan Sistem Informasi Model Basis Data. Keluaran Pengendalian. Wilkinson (1993) menyatakan bahwa karakteristik sistem informasi terdiri dari :.

(18) . Jaringan komunikasi. Sistem informasi mengubah (mengkonversi) masukan-masukan menjadi keluaran. Ada tiga tahap yang dilalui dalam pengubahan atau transformasi ini, antara lain tahap masukan, tahap pemrosesan atau pengolahan dan tahap keluaran. Terkait dengan tahap-tahap ini adalah tugas atau fungsi pengumpulan data, pemrosesan data dan penyediaan informasi. Fungsi-fungsi lain, seperti manajemen data dan pengendalian data, biasanya juga dilakukan selama konversi.. . Pengguna-pengguna informasi Informasi dihasilkan oleh sistem informasi perusahaan untuk dimanfaatkan oleh pengguna-pengguna intern maupun ekstern. Pengguna-pengguna intern terdiri dari para manajer dan karyawan perusahaan. Pengguna-pengguna ekstern meliputi pihak-pihak yang berkepentingan di luar perusahaan, seperti kreditor, pemasok, pelanggan, pemegang saham, badan-badan pemerintah dan serikat pekerja.. . Sasaran Sistem informasi suatu perusahaan dalam dunia bisnis dan pemerintahan mempunyai tiga sasaran utama : (1) menyediakan informasi yang menunjang pengambilan keputusan, (2) menyediakan informasi yang mendukung operasi harian, dan (3) menyediakan informasi yang menyangkut pengelolaan kekayaan..

(19) . Sumberdaya Sumberdaya dapat diklasifikasikan sebagai data, bahan pendukung, peralatan, sumberdaya manusia dan dana. Suatu sistem informasi yang didominasi oleh sumberdaya manusia dinamai sistem informasi manual. Sistem informasi yang menekankan pada penggunaan peralatan dinamai sistem informasi terotomasi (automated information system). Jika suatu sistem informasi melibatkan penggunaan komputer dan perlengkapan-perlengkapannya, ia dinamai sistem informasi dengan komputer (computer-based information system).. . Persamaan dan perbedaan di antara sistem-sistem informasi Tujuan utama dalam desain sistem adalah menentukan detil spesifik seperti apa yang sesuai untuk sistem informasi suatu perusahaan tertentu pada waktu tertentu. Dari uraian di atas, dapat diketahui bahwa sistem informasi merupakan suatu. kerangka kerja yang menggunakan teknologi komputer dan menyajikan informasi untuk. pemakai.. membutuhkan. Dalam. suatu. melangsungkan. sistem. yang. aktivitasnya,. digunakan. untuk. suatu. perusahaan. membantu. proses. operasionalnya. Fasilitas layanan masyarakat yang dimiliki perusahaan juga menggunakan suatu sistem yang menghasilkan informasi yang digunakan bagi customer. Salah satu fasilitas layanan masyarakat yang dimiliki oleh perusahaan dalam hal ini bank, adalah internet banking. Internet banking merupakan suatu sistem yang dimiliki oleh bank dan menghasilkan informasi yang digunakan oleh nasabah dalam aktivitas perbankan..

(20) 2.2 Pengertian Internet Banking Menurut Wikipedia internet yang kependekan dari interconnected-networking ialah rangkaian komputer yang terhubung di dalam beberapa rangkaian. Internet dapat diartikan sebagai jaringan komputer luas dan besar yang mendunia, yaitu menghubungkan pemakai komputer dari suatu negara ke negara lain di seluruh dunia, dimana di dalamnya terdapat berbagai sumber daya informasi mulai dari yang statis hingga yang dinamis dan interaktif (Purwanto, 2009). Istilah internet berasal dari bahasa Latin inter, yang berarti antara. Definisi internet adalah hubungan antar berbagai jenis komputer dan jaringan di dunia yang berbeda sistem operasi maupun aplikasinya di mana hubungan tersebut memanfaatkan kemajuan media komunikasi (telepon dan satelit) yang menggunakan protokol standar dalam berkomunikasi yaitu protokol TCP/IP (Fachrul, 2008). Rahardjo (2001) menyatakan bahwa ada dua makna atau arti dari internet, yaitu teknologinya dan jaringannya. Teknologi internet adalah teknologi komunikasi yang berbasis kepada protokol TCP/IP. Sementara itu pengertian internet sebagai jaringan adalah internet sebagai salah satu jaringan komputer yang terbesar di dunia. (Ada jaringan komputer lain yang bukan internet, seperti misalnya jaringan privat dari beberapa perusahaan yang besar). Internet merupakan jaringan global komputer dunia, besar dan sangat luas sekali dimana setiap komputer saling terhubung satu sama lainnya dari negara ke negara lainnya di seluruh dunia dan berisi berbagai macam informasi, mulai dari text, gambar, audio, video dan lainnya (htttp://www.pengertianinternet.com)..

(21) Dari berbagai uraian tersebut maka dapat disimpulkan bahwa internet merupakan rangkaian komputer yang terdiri dari jaringan-jaringan yang berbeda sistem operasi maupun aplikasinya yang saling berinteraksi dan saling bertukar informasi. Setelah mengetahui pengertian internet selanjutnya perlu diketahui pengertian bank. Bank merupakan salah satu jenis lembaga keuangan yang menyokong sektor moneter di Indonesia. Peranan bank pada saat ini menjadi sangat penting dibandingkan peranannya di masa lalu. Hal ini disebabkan karena bank sudah menyentuh setiap kebutuhan dari kehidupan masyarakat. Menurut Undang-Undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Para ahli perbankan di negara-negara maju mendefinisikan bank umum sebagai institusi keuangan yang berorientasi laba (Putra, 2009). Bank adalah suatu badan usaha yang memiliki wewenang dan fungsi untuk menghimpun dana masyarakat umum untuk disalurkan kepada yang memerlukan dana tersebut (Junaidi, 2009). Menurut Stuart (2009) bank sebagai suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat pembayarannya sendiri atau.

(22) dengan uang yang diperolehnya dari orang lain maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral. Somary (2009) berpendapat bahwa bank adalah suatu badan yang berfungsi sebagai pengambil dan pemberi kredit, baik untuk jangka pendek maupun jangka panjang. Dalam mencapai tujuannya untuk menarik nasabah, bank menawarkan berbagai kemudahan agar dapat meningkatkan pelayanan. Pengadopsian teknologi informasi dengan cara online menjadi salah satu cara sebagai bentuk pelayanan yang dilakukan oleh bank kepada nasabah. Sistem online yang digunakan oleh bank salah satunya adalah internet banking. Wikipedia menyatakan bahwa online banking atau internet banking adalah suatu produk bank dimana customer dapat melakukan transaksi keuangan pada suatu website yang terjamin keamanannya secara virtual. Definisi internet banking mengacu kepada sistem dimana customer dapat mengakses accountnya dan informasi yang umum pada produk maupun pelayanan melalui PC (personal computer) atau device yang lain (Simanjutak dan Sigiro, 2006). Menurut Kusuma dan Susilowati (2007) internet (online) banking merupakan salah satu bentuk electronic banking yang ditawarkan melalui internet dimana para nasabah dapat melakukan transaksi jasa keuangan dalam suatu lingkungan semu (virtual environment). Oleh karena itu, suatu bank yang memiliki website tapi tidak dapat bertransaksi tidak termasuk internet banking. Internet banking merupakan bagian dari electronic banking yang disingkat dengan e-banking. E-banking mencakup sistem yang memungkinkan nasabah lembaga keuangan, baik individu maupun perusahaan, untuk mengakses rekening,.

(23) transaksi bisnis, atau memperoleh informasi mengenai produk dan jasa keuangan melalui jaringan umum atau khusus, termasuk internet (Harmadi dan Hermana, 2005). Internet banking adalah salah satu pelayanan jasa bank yang memungkinkan nasabah untuk memperoleh informasi, melakukan komunikasi dan melakukan transaksi perbankan melalui jaringan internet, dan bukan merupakan bank yang hanya menyelenggarakan layanan perbankan melalui internet (Tampubolon, 2004). Dari beberapa definisi di atas dapat diambil kesimpulan internet banking adalah salah satu produk perbankan yang memungkinkan nasabah melakukan kegiatan perbankan tanpa perlu datang ke kantor bank ataupun tanpa melalui mesin ATM.. 2.2.1 Perkembangan Internet Banking Internet banking pertama kali muncul di Amerika Serikat pada pertengahan tahun 1990-an, dimana lembaga keuangan di Amerika Serikat memperkenalkan dan mempromosikan internet banking untuk menyediakan layanan perbankan yang lebih baik (Chan and Lu, 2004). Sejak saat itu bank-bank di Indonesia mulai mengadopsi internet banking. Menurut Wikipedia, perkembangan internet banking di Indonesia terdiri dari : . 1998, Bank Internasional Indonesia https://www.bankbii.com/. . 2000, Bank Niaga https://secure.bank2home.com/ib-niaga/Login.html. . 2001, Bank Bukopin https://secure.bank2home.com/appbukopin/login.jsp. . 2001, Bank Central Asia (BCA) https://ibank.klikbca.com/.

(24) . 2003, Bank Mandiri https://ib.bankmandiri.co.id/. . 2005, Bank PermataNet https://www.permatanet.com. . 2006, Bank Permata e-Business https://www.permatae-business.com/. . 2007, Bank Negara Indonesia https://ibank.bni.co.id/\. . Bank Lippo https://ebanking.lippobank.co.id/. 2.2.2 Keunggulan Internet Banking Internet banking membuka paradigma baru, struktur baru dan strategi yang baru bagi retail bank, dimana bank menghadapi kesempatan dan tantangan yang baru (Mukherjee dan Nath, 2003). Selain itu, internet banking merupakan salah satu strategi yang digunakan oleh industri perbankan untuk dapat bersaing (Kusuma dan Susilowati, 2007). Dahulu, sistem komputer yang dibuat sebagai sebuah operasi sistem informasi jarang diperhatikan oleh customer. Pada saat ini, web site, e-mail dan sistem pembayaran secara elektronik merupakan suatu cara yang penting bagi bank (Simanjutak dan Sigiro, 2006). Diharapkan transaksi yang ditawarkan oleh bank semakin berkembang sesuai kebutuhan setiap nasabah, karena internet banking adalah customer based sehingga pangsa pasar yang dilayani diharapkan akan semakin luas (Widyarini dan Putro, 2008). Online banking diperkenalkan sebagai channel dimana nasabah bank dapat melakukan aktivitas finansial perbankan secara elektronik melalui website bank. Nasabah dapat melakukan transaksi non cash setiap saat dengan mudah dan.

(25) nyaman dengan mengakses melalui komputer (jaringan internet). Inovasi pelayanan perbankan melalui teknologi internet banking diharapkan dapat menekan transactional cost dan antrian yang terjadi di kantor-kantor bank (Widyarini dan Putro, 2008). Menurut Maharsi dan Fenny (2006) internet banking memberikan keuntungan bagi nasabah maupun bank. Keuntungan internet banking bagi nasabah yaitu dapat memberikan kecepatan dan kemudahan dalam melakukan transaksi perbankan karena dengan menggunakan internet banking transaksi perbankan dapat dilakukan kapan saja dan dimana saja (tidak terbatas ruang dan waktu), aman dan lebih cepat bila dibandingkan mengantri di bank ataupun di mesin ATM. Selain bermanfaat bagi nasabah, internet banking juga memberikan keuntungan bagi bank. Keuntungan internet banking bagi pihak bank antara lain sebagai berikut (Raharjo, 2001): . Business expansion. Dahulu sebuah bank harus memiliki sebuah kantor cabang untuk beroperasi di tempat tertentu. Usaha ini memerlukan biaya yang tidak kecil. Kemudian hal ini dipermudah dengan hanya meletakkan mesin ATM sehingga dia dapat hadir di tempat tersebut. Kemudian ada phone banking yang mulai menghilangkan batas fisik dimana nasabah dapat menggunakan telepon untuk melakukan aktivitas perbankannya. Sekarang ada internet banking yang lebih mempermudah lagi karena menghilangkan batas ruang dan waktu. Layanan perbankan sebuah bank kecil dapat diakses dari mana saja di seluruh Indonesia, dan bahkan dari seluruh dunia..

(26) . Customer loyality. Nasabah, khususnya yang sering bergerak (mobile), akan merasa lebih nyaman untuk melakukan aktivitas perbankannya tanpa harus membuka account di bank yang berbeda-beda di berbagai tempat. Dia dapat menggunakan satu bank saja. Revenue and cost improvement. Biaya untuk memberikan layanan perbankan melalui internet banking dapat lebih murah daripada membuka kantor cabang.. . Competitive advantage. Bank yang tidak memiliki mesin ATM akan sukar berkompetisi dengan bank yang memiliki banyak mesin ATM. Demikian pula bank yang memiliki internet banking akan memiliki keuntungan dibandingkan dengan bank yang tidak memiliki internet banking. Dalam waktu dekat, orang tidak ingin membuka account di bank yang tidak memiliki fasilitas internet banking.. . New business model. Internet banking memungkinan adanya bisnis model yang baru. Layanan perbankan baru dapat diluncurkan melalui web dengan cepat. Menurut Simanjutak dan Sigiro (2006) beberapa contoh produk dan. service yang disediakan pada internet banking adalah : 1. Pengaturan keuangan (Cash). 2. Informasi saldo 3. Transfer dana. 4. Pembayaran bill. 5. Transaksi ACH (Automated Clearing House). 6. Aplikasi peminjaman..

(27) 7. Aktivitas untuk melakukan penanaman modal (investasi). Nasabah bank di Indonesia masih banyak yang menggunakan internet banking hanya sekedar melihat saldo, oleh sebab itu bank perlu meningkatkan strategi agar semakin banyak nasabah yang menggunakan internet dengan tujuan agar value yang diberikan nasabah bank semakin tinggi. Transaksi e-payment dapat lebih dikembangkan dalam aktivitas bisnis sehingga nasabah bank benarbenar merasakan manfaat internet banking (Widyarini dan Putro, 2008). Internet banking yang dapat memenuhi kebutuhan konsumennya akan mendorong kepuasan terhadap sistem tersebut dan akan menjadi pengukur yang subyektif dan berkelanjutan terhadap keberhasilan sistem. Penggunaan suatu sistem oleh para nasabah dapat menjadi indikator keberhasilan dan penerimaan sistem baru tersebut. Apakah sistem baru tersebut dikatakan baik atau buruk tergantung pada bagaimana para nasabah memutuskan untuk menggunakan atau tidak menggunakan sistem baru tersebut (Ramadhani, 2008). Jika para nasabah tidak bersedia menerima atau mengadopsi sistem baru, sistem tersebut tidak akan memberikan manfaat yang maksimal bagi bank. Semakin para nasabah menerima sistem baru tersebut, para nasabah tersebut semakin bersedia melakukan perubahan-perubahan dalam praktek dan menggunakan waktu dan usahanya untuk memulai menggunakan sistem informasi baru tersebut (Kusuma dan Susilowati, 2007). Memahami determinan adopsi internet banking tersebut akan membantu pihak bank dalam mengendalikan sikap para nasabah sehingga mereka tetap bersedia menggunakan internet banking dan menjadi konsumen yang loyal (Ramadhani, 2008)..

(28) 2.2.3 Kelemahan Internet Banking Claessens et al (2002) menyatakan bahwa penerapan teknologi modern pada layanan keuangan dan bank semakin meningkat di negara-negara berkembang, tetapi salah satu persoalan yang dihadapi, selain masalah infrastruktur telekomunikasi, adalah berkaitan dengan profil penggunanya yaitu distribusi pendapatan, tingkat pendidikan, ketrampilan teknis, dan masalah demografi. Menurut Maharsi dan Mulyadi (2007) internet banking merupakan sistem yang kurang diminati dan sangat jarang digunakan oleh nasabah yang memiliki fasilitas untuk mengakses internet banking. Sebagian besar nasabah tersebut lebih memilih mengantri di bank atau menggunakan ATM (Automated Teller Machines) untuk melakukan transaksi perbankan padahal mereka dimungkinkan untuk menggunakan internet banking. Selain itu, dengan timbulnya beberapa kasus kecurangan menggunakan media internet banking dan tidak adanya interaksi fisik antara pegawai bank dengan nasabah maka dapat menyebabkan nasabah tidak percaya terhadap internet banking (Maharsi dan Fenny, 2006). Simanjuntak dan Sigiro (2008) menjelaskan bahwa dengan penerapan internet banking, resiko-resiko yang dihadapi suatu bank dalam operasinya juga semakin besar. Resiko ini meliputi resiko keamanan maupun resiko yang berkaitan dengan pendapatan atau kegiatan utama bank. Beberapa resiko yang harus ditangani (diawasi) oleh pihak bank yaitu: 1. Resiko keamanan. Dalam hal ini pihak bank harus memperhitungkan semua aspek keamanan yang mungkin terjadi pada transaksi internet banking..

(29) Semakin berkembangnya teknologi internet menyebabkan resiko keamanan yang terjadi semakin besar. Hal ini merupakan resiko utama dalam penerapan internet banking. Misalnya bila seseorang dapat melakukan transaksi dengan menggunakan account number orang lain, sedangkan pemilik account tersebut menyangkal adanya transaksi tersebut, atau seseorang yang masuk ke sebuah situs bank yang salah menyediakan sistem internet banking. Hal ini akan menyebabkan ketidaknyamanan bagi customer untuk menggunakan pelayanan yang ada pada bank karena tidak terjaminnya keamanan. 2. Resiko yang berkaitan dengan pendapatan/kegiatan utama perusahaan. Resiko ini meliputi resiko kredit, likuiditas, resiko harga, resiko transaksi, strategi, dan resiko strategi yang digunakan oleh bank dalam penerapan internet banking. Di dalam implementasi internet banking, terdapat juga kelemahan dari sisi pengguna, yaitu komputer milik pengguna dapat disusupi virus sehingga data-data yang berada di komputer pengguna (seperti nomor PIN, nomor kartu kredit, dan kunci rahasia lainnya) dapat disadap, diubah, dihapus, dan dipalsukan. Sedangkan dari sisi internet service provider, informasi dapat juga disadap dan dipalsukan (Raharjo, 2001). Dengan adanya kelemahan-kelemahan dalam internet banking, maka bank harus mengembangkan hubungan yang saling mempercayai antara bank dengan konsumennya, dengan tujuan untuk mempromosikan transaksi-transaksi yang menggunakan internet dan meningkatkan loyalitas konsumen terhadap bank (Mukherjee dan Nath, 2003)..

(30) 2.3 Model Teori Perilaku Penggunaan Internet Banking Menurut Harmadi dan Hermana (2007) berbagai teori perilaku (behavioural theory) banyak digunakan untuk mengkaji proses adopsi internet banking oleh pengguna akhir (end users), diantaranya adalah Theory of Reason Action, Theory of Planned Behaviour dan Task Technologhy Fit Theory. Model teoritis tersebut diusulkan untuk memudahkan pemahaman faktor yang berdampak terhadap penerimaan sistem informasi berbasis komputer (Davis, 1989;Venkatesh et al & Davis, 2000) Variabel utama dalam model Technology Acceptance Model (TAM) ini dapat mencerminkan faktor-faktor yang mempengaruhi perilaku seseorang, dalam hal ini nasabah dalam mengadopsi teknologi baru yaitu internet banking. Selain itu, variabel dalam model TAM dapat memprediksi apakah internet banking dapat diterima oleh nasabah sebagai pengembangan teknologi di dunia perbankan. Oleh karena itu, perlu diketahui faktor-faktor yang mempengaruhi minat nasabah menggunakan internet banking dengan menggunakan model TAM. Dalam penelitian ini, Technology Acceptance Model (TAM) dijadikan sebagai model yang akan menjelaskan faktor-faktor yang mempengaruhi minat penggunaan internet banking. Technology Acceptance Model (TAM), merupakan model yang popular dan banyak digunakan dalam berbagai penelitian mengenai proses adopsi teknologi informasi termasuk internet banking (Kusuma dan Susilowati, 2007), karena model ini lebih sederhana dan mudah diterapkan.

(31) (Igbaria, Guimares, Davis, 1995). TAM merupakan adaptasi dari TRA yang dibuat khusus untuk model adopsi penggunaan teknologi informasi (Ramadhani, 2008). TAM dapat diterima secara luas diantara peneliti informasi karena permodelan tiap keyakinan (belief) pada TAM dipandang sebagai konstruk yang berbeda secara terpisah memungkinkan para peneliti untuk menganalisa pengaruh dari semua faktor pada penerimaan sistem informasi yang lebih baik (Pikkarainen et al, 2004). Penelitian ini akan menggunakan tiga variabel determinan yaitu persepsi kegunaan, persepsi kemudahan penggunaan dan minat/niat dalam penggunaan. Selain itu, penelitian ini juga menambahkan variabel eksternal persepsi kredibilitas serta peneliti akan menambahkan variabel gender sebagai variabel moderating. Selengkapnya penjelasan mengenai teori yang mendasari variabel moderating gender dijelaskan dalam Venkatesh et al (2003) sebagai berikut : Tabel 2.1 Rangkuman Model Variabel Moderating : Gender Model Gender Theory Reason Action Tidak Dijelaskan Technology Acceptance Gender sebenarnya tidak termasuk dalam model Model (dan TAM2) asli TAM. Bukti empiris menunjukkan bahwa variabel perceived usefulness lebih berpengaruh pada pria sedangkan variabel perceived easy of use lebih berpengaruh pada wanita (Venkantesh et al dan Moris, 2000). Motivational Model Theory of Planed Behavior. Tidak Dijelaskan Venkantesh et al (2000) menemukan bahwa attitude toward behavior lebih berpengaruh pada pria. Sedangkan pada pengalaman sebelumnya, subjective norm dan perceived behavioral control lebih berpengaruh pada wanita.. Combined TAM-TPB. Tidak Dijelaskan.

(32) Model of PC Utilization Tidak Dijelaskan Innovation Diffusion Theory Tidak Dijelaskan Social Cognitive Theory Tidak Dijelaskan Sumber : Venkantesh et al (2003). 2.3.1 Pengertian Technology Acceptance Model (TAM) Menurut Wikipedia “the technology acceptance model (TAM) is an information systems theory that models how users come to accept and use a technology”, yang artinya teori sistem informasi dengan model bagaimana pemakai dapat menerima dan menggunakan teknologi tersebut. Technology Acceptance Model (TAM) adalah kerangka yang dikembangkan oleh Fred D. Davis pada tahun 1986, dengan disertasinya di Sloan School of Management, Massachusetts Institute of Technology yang berjudul “A Technology Acceptance Model for Empirically Testing New End-User Information System: Theory and Results”. Dari disertasi tersebut, Davis kemudian mempublikasikan karya ilmiah yang berjudul “Perceived Usefulness, Perceived Ease of Use, and User Acceptance of Information Technology” pada MIS Quartely pada tahun 1989. Model Davis, diadaptasi dari Theory Reasoned Action yang berasumsi bahwa seseorang mengadopsi suatu teknologi pada umumnya ditentukan oleh proses kognitif dan bertujuan untuk memuaskan pemakainya atau memaksimalkan kegunaan teknologi itu sendiri. Dengan kata lain kunci utama penerimaan teknologi informasi oleh penggunanya adalah evaluasi kegunaan teknologi tersebut. Selanjutnya, Davis menganggap bahwa dua keyakinan individual, yaitu persepsi kegunaan (perceived usefulness) dan persepsi kemudahan penggunaan.

(33) (perceived easy of use) adalah variabel utama perilaku dalam mengadopsi teknologi informasi (Kusuma dan Susilowati, 2007). Menurut Davis (1989) tujuan utama TAM adalah memberikan kerangka dasar untuk penelusuran pengaruh faktor eksternal terhadap kepercayaan, sikap dan tujuan pengguna. Maharsi dan Mulyadi (2007) menyatakan bahwa TAM meneliti dan mengukur faktor yang mempengaruhi keputusan seseorang apakah menerima atau menolak teknologi informasi tertentu. Menurut Igbaria et al (1997) model ini menempatkan faktor minat dari tiap-tiap perilaku pengguna dengan dua variabel yaitu kegunaan (usefulness) dan kemudahan penggunaan (easy of use). Selain itu, persepsi kegunaan dan kemudahan penggunaan adalah faktor penentu dari minat/niat penggunaan. Model ini terdiri dari 5 variabel sebagai determinan terhadap penggunaan internet banking yaitu persepsi kegunaan, persepsi kemudahan penggunaan, sikap dalam penggunaan, minat dalam penggunaan dan aktualisasi penggunaan. Selanjutnya,. model. ini. juga. menambahkan. variabel. eksternal. sebagai. pengembangan penelitian. Menurut Teo, dkk., (1999) sebenarnya faktor yang mempengaruhi orang untuk menggunakan teknologi adalah motivasi ekstrinsik dan motivasi intrinsik. Motivasi ekstrinsik adalah motivasi yang ditimbulkan karena persepsi bahwa teknologi merupakan instrumen untuk meningkatkan value yang berbeda pada outcomes yang diperoleh dari aktivitas spesifik. Motivasi intrinsik tumbuh ketika kebutuhan utama dari sebuah aktivitas itu ada..

(34) Banyak penelitian menemukan bahwa perbedaan individu adalah variabel eksternal yang penting. Beberapa penelitian empiris juga menemukan hubungan yang signifikan antara perbedaan individu dan penerimaan teknologi informasi menggunakan TAM (Agarwal dan Prasad, 1999).. 2.3.2 Perkembangan Technology Acceptance Model (TAM) Seperti makhluk hidup, TAM berevolusi secara perlahan. TAM dibagi ke dalam empat periode untuk mengetahui perkembangannya. Periode-periode tersebut adalah (Azhary dan Sari, 2008): 1. Periode pengenalan model (tahun 1986-1995). Setelah pengenalan sistem informasi ke dalam organisasi, pada periode ini user acceptance technology (UAT) mendapatkan perhatian yang lebih. TAM berevolusi dari TRA dan menyebabkan para peneliti melakukan penelitian yang berfokus kepada dua hal, yaitu bagaimana menerapkan TAM pada teknologi atau bidang ilmu yang lain dan membandingkan TAM dengan pendahulunya (TRA) untuk mengetahui apa yang membedakan TAM dengan TRA serta apa kelebihannya. 2. Periode validasi model (tahun 1992-1996). Penelitian pada periode ini menginvestigasi apakah instrumen-instrumen TAM cukup powerfull untuk dapat bertahan..

(35) 3. Periode pengembangan model (tahun 1994-2003). Setelah proses validasi dianggap memuaskan, dilakukan pengembangan dengan mengikutsertakan variabel-variabel luar yang mengandung unsur individu, organisasi, dan karakteristik kerja. 4. Periode elaborasi model (tahun 2000-2003). Proses elaborasi pada periode ini terbagi menjadi dua. Pertama, bertujuan untuk membangun generasi selanjutnya dari TAM. Kedua, bertujuan untuk mengatasi keterbatasan-keterbatasan TAM.. 2.4 Faktor-Faktor Technology Acceptance Model (TAM) 2.4.1 Minat dalam Menggunakan Internet Banking (Behavioral Intention of Use) Behavioral Intention didefinisikan sebagai tingkat seberapa kuat minat seseorang untuk melakukan perilaku tertentu (Davis et al, 1989). Minat menggunakan internet banking didefinisikan sebagai tingkat keinginan atau niat individu untuk melakukan tindakan pada sesuatu hal yang dituju, dalam hal ini adalah internet banking (Alawadhi dan Moris, 2008). Davis (1989) mengemukakan bahwa adanya manfaat yang dirasakan oleh pemakai teknologi. informasi. akan. menggunakan teknologi informasi.. meningkatkan. minat. mereka. untuk. Sedangkan, Thompson, Higgins, Howel. (1991) menyatakan bahwa keyakinan seseorang akan kegunaan internet banking akan meningkatkan minat mereka dan pada akhirnya individu tersebut akan menggunakan internet banking dalam aktivitas perbankannya..

(36) Menurut Wibowo (2007) tingkat penggunaan sebuah teknologi komputer pada seseorang dapat diprediksi dari sikap perhatiannya terhadap teknologi tersebut, misalnya keinginanan menambah peripheral pendukung, motivasi untuk tetap menggunakan, serta keinginan untuk memotivasi pengguna lain. Seseorang pengguna internet yang memiliki derajat niat yang tinggi, maka diperkirakan akan lebih tinggi pula kecenderungan ia mengaktualisasikan niatnya. Berdasarkan uraian mengenai minat menggunakan internet banking, maka Maharsi dan Mulyadi (2007) merangkum item minat menggunakan internet banking sebagai berikut : Jika saya memiliki akses ke internet banking, maka saya pasti akan menggunakannya, Saya akan meningkatkan penggunaan internet banking di masa depan.. 2.4.2 Persepsi Kegunaan (Perceived Usefulness) Persepsi kegunaan atau perceived usefulness “The prospective user’s subjective probability that using a specific application system will increase his or her job performance within an organizational context” (Davis, 1989), diartikan sebagai tingkat dimana seseorang percaya bahwa menggunakan sistem tertentu dapat meningkatkan kinerjanya. Menurut Chin dan Todd (1995) kemanfaatan dapat dibagi kedalam dua kategori, yaitu (1) kemanfaatan dengan estimasi satu faktor, dan (2) kemanfaatan dengan estimasi dua faktor (kemanfaatan dan efektifitas). Kemanfaatan dengan estimasi satu faktor meliputi dimensi;.

(37) 1. Menjadikan pekerjaan lebih mudah (makes job easier) 2. Bermanfaat (usefull) 3. Menambah produktifitas (increase productivity) 4. Mempertinggi efektifitas (enchance efectiveness) 5. Mengembangkan kinerja pekerjaan (improve job performance) Sedangkan, kemanfaatan dengan estimasi dua faktor dibagi menjadi dua kategori lagi yaitu kemanfaatan dan efektifitas, dengan dimensi-dimensi masingmasing yang dikelompokkan sebagai berikut: 1. Kemanfaatan meliputi dimensi : (a) menjadikan pekerjaan lebih mudah (makes job easier), (b) bermanfaat (usefull), (c) menambah produktifitas (increase productivity). 2. Efektifitas meliputi dimensi : (a) mempertinggi efektifitas (enchance my effectiveness), (b) mengembangkan kinerja pekerjaan (improve my job performance). Dengan definisi dan indikator-indikator di atas dapat diartikan bahwa kemanfaatan dari penggunaan teknologi informasi dapat meningkatkan kinerja, dan kinerja orang yang menggunakannya. Pengukuran kemanfaatan tersebut berdasarkan frekuensi penggunaan dan diversitas aplikasi yang dijalankan (Kusuma dan Susilowati, 2007). Berdasarkan uraian tentang persepsi kegunaan tersebut, maka Maharsi dan Mulyadi (2007) merangkum item persepsi kegunaan sebagai berikut : Menggunakan internet banking dapat mempercepat kinerja saya dalam melakukan transaksi perbankan, Menggunakan internet banking dapat memudahkan saya.

(38) melakukan. transaksi. perbankan,. Menggunakan. banking. tidak. memberikan manfaat bagi saya dalam melakukan transaksi perbankan,. Saya. internet. merasa bahwa internet banking berguna untuk melakukan transaksi perbankan.. 2.4.2.1 Minat Menggunakan Internet Banking yang Dipengaruhi Oleh Persepsi Kegunaan Kemanfaatan dalam internet banking merupakan manfaat yang diperoleh atau diharapkan oleh para nasabah dalam melaksanakan tugas dan pekerjaannya. Seseorang akan mengadopsi internet banking apabila orang tersebut mempercayai bahwa internet banking dapat memberikan manfaat terhadap pekerjaannya dan pencapaian prestasi kerjanya. Oleh karena itu, tingkat kemanfaatan internet banking mempengaruhi sikap para nasabah terhadap sistem tersebut (Ramadhani, 2008). Menurut Maharsi dan Mulyadi (2007) persepsi kegunaan mempengaruhi minat untuk menggunakan teknologi informasi secara langsung. Widyarini dan Putro (2008) menyatakan bahwa dalam TAM, faktor persepsi kegunaan sebuah teknologi berhubungan dengan sikap seseorang pada penggunaan teknologi tersebut. Penelitian Davis et al (1989) menunjukkan bahwa persepsi kegunaan merupakan prediktor yang kuat terhadap minat menggunakan teknologi komputer. Hasil yang serupa juga didapatkan dari penelitian Chau (2001); Gong, Xu dan Yu (2004); Yi-Cheng et al (2009). Castillo, Nicolas dan Bouwman (2008) melakukan penelitian tentang penerimaan mobile 3G terhadap beberapa tipe konsumen. Hasil penelitian ini.

(39) menunjukkan bahwa persepsi kegunaan adalah variabel prediktor yang paling kuat dari minat menggunakan mobile 3G. Selain itu, hasil ini juga konsisten dengan penelitian yang dilakukan Poutchsi dan Wiedman (2006); Conci, Pianesi dan Zancanaro (2007); Chang (2007) tentang minat menggunakan mobile phone. Penelitian Cheng, Lam dan Yeung (2005) tentang pengadopsian internet banking dikembangkan oleh Universitas di Hong Kong. Hasil penelitian menyatakan bahwa faktor persepsi kegunaan mempunyai pengaruh yang paling kuat dari minat untuk menggunakan internet banking. Selain itu, Gibson dan Gibson (2009) melakukan penelitian tentang penerimaan internet banking yang diimplikasikan terhadap multicultural marketing. Hasil penelitian ini menyatakan bahwa persepsi kegunaan berpengaruh positif signifikan terhadap minat menggunakan internet banking. Penelitian ini juga konsisten dengan Chan dan Lu (2004); Ndubisi (2007); Lallmahamood (2007); Maharsi dan Mulyadi (2007); Nor (2008); Widyarini dan Putro (2008); Chatchawanwan, Chaipoopiratana dan Combs (2009) yang menyatakan bahwa persepsi kegunaan mempunyai pengaruh terhadap minat menggunakan internet banking, artinya responden yakin bahwa dengan menggunakan internet banking akan membantu meningkatkan kinerjanya. Hal ini menandakan bahwa untuk meningkatkan minat menggunakan internet banking maka dapat dilakukan dengan meningkatkan faktor-faktor persepsi kegunaan bagi para pemakai internet banking..

(40) Berdasarkan uraian di atas, maka peneliti mencoba untuk meneliti pengaruh persepsi kegunaan terhadap minat menggunakan internet banking. Berdasarkan uraian diatas maka dirumuskan hipotesis sebagai berikut : H1 : Persepsi kegunaan berpengaruh terhadap minat menggunakan internet banking. 2.4.3 Persepsi Kemudahan Penggunaan (Perceived Easy of Use) Persepsi kemudahan penggunaan atau perceive ease of use “Degree to with the prospective users expects the target system to be free of effort” (Davis, 1989) diartikan sebagai tingkat dimana seseorang percaya bahwa menggunakan sistem tidak diperlukan usaha apapun. Pengertian perspektif kemudahan penggunaan di atas memberikan indikasi bahwa suatu sistem dirancang bukan untuk menyulitkan pemakainya, akan tetapi penggunaan sistem justru mempermudah seseorang dalam menyelesaikan pekerjaannya. Dengan kata lain seseorang yang menggunakan sistem akan bekerja lebih mudah dibandingkan dengan seseorang yang tidak menggunakan sistem atau manual (Ramadhani, 2008). Kemudahan penggunaan akan mengurangi usaha (baik waktu dan tenaga) para pemakai dalam mempelajari seluk beluk bertransaksi via teknologi. Beberapa indikator lain kemudahan penggunaan terhadap suatu teknologi meliputi mudah untuk dipelajari dan dioperasikan, mengerjakan dengan mudah apa yang diinginkan oleh pengguna dan menambah keterampilan para nasabah. Dengan demikian, bila jasa yang diberikan teknologi dipersepsikan mudah digunakan oleh.

(41) para pengguna, jasa pelayanan tersebut juga akan dipersepsikan bermanfaat. Dengan logika yang sama, teknologi informasi yang dipersepsikan bermanfaat bagi para nasabah juga akan mendorong mereka menerima dan atau menggunakan teknologi tersebut (Kusuma dan Susilowati, 2007). Menurut Adam, Nelson dan Todd (1992) intensitas penggunaan dan interaksi antara pengguna (user) dengan sistem juga dapat menunjukkan kemudahan penggunaan. Suatu sistem yang sering digunakan menunjukkan bahwa sistem tersebut lebih dikenal, lebih mudah dioperasikan, dan lebih mudah digunakan oleh penggunanya. Wijaya (2006) menyatakan bahwa persepsi pengguna terhadap kemudahan dalam menggunakan teknologi dipengaruhi beberapa faktor, antara lain : . Faktor pertama berfokus pada teknologi itu sendiri misalnya pengalaman pengguna terhadap penggunaan teknologi yang sejenis. Pengalaman baik pengguna akan teknologi sejenis akan mempengaruhi persepsi pengguna terhadap teknologi baru yang disediakan, begitu pula sebaliknya.. . Faktor kedua adalah reputasi akan teknologi tersebut yang diperoleh oleh pengguna. Reputasi yang baik didengar oleh pengguna akan mendorong keyakinan pengguna akan kemudahan penggunaan teknologi tersebut, demikian pula sebaliknya. Teknologi yang dimaksud bukan hanya teknologi yang akan diadopsi tetapi juga teknologi lain yang sejenis dengan teknologi yang akan diadopsi.. . Faktor ketiga yang mempengaruhi persepsi pengguna terhadap kemudahan menggunakan teknologi adalah tersedianya mekanisme support yang handal..

(42) Mekanisme support yang terpercaya akan mempengaruhi kepercayaan pengguna akan kemudahan teknologi misalnya pengguna merasa yakin bahwa terdapat mekanisme support yang handal jika kesulitan menggunakan teknologi maka mendorong persepsi pengguna kearah lebih positif. Davis (1989) memberikan beberapa indikator kemudahan penggunaan teknologi informasi antara lain meliputi; (1) teknologi informasi sangat mudah dipelajari, (2) teknologi informasi mengerjakan dengan mudah apa yang diinginkan oleh pengguna (3) keterampilan pengguna bertambah dengan menggunakan teknologi informasi (4) teknologi informasi sangat mudah untuk dioperasikan. Berdasarkan beberapa indikator dalam persepsi kemudahan penggunaan, maka Maharsi dan Mulyadi (2007) merangkum item kemudahan penggunaan sebagai berikut : Mempelajari cara menggunakan internet banking sangatlah mudah bagi saya; Saya merasakan kemudahan internet banking untuk melakukan apa yang ingin saya lakukan; Sangatlah mudah bagi saya untuk mahir atau terampil menggunakan internet banking; Saya merasa internet banking tidaklah mudah untuk digunakan; Saya merasakan fleksibilitas dalam berinteraksi dengan internet banking.. 2.4.3.1 Minat Menggunakan Internet Banking yang Dipengaruhi Oleh Persepsi Kemudahan Penggunaan Gefen. (2000). menyatakan. bahwa. peranan. persepsi. kemudahan. penggunaan sebenarnya lebih kompleks dimana persepsi kemudahan penggunaan.

(43) mengukur penilaian kemudahan penggunaan (perceived easy of use) dan easy of learning dari pengguna teknologi informasi. Widyarini dan Putro (2008) menyatakan bahwa dalam TAM, persepsi terhadap kemudahan untuk menggunakan teknologi berhubungan dengan minat seseorang pada penggunaan teknologi tersebut. Menurut Maharsi dan Mulyadi (2007) nasabah akan lebih memilih menggunakan internet banking untuk melakukan transaksi perbankan bila mereka dapat dengan mudah menggunakan internet banking. Penelitian Davis (1989) menunjukkan bahwa persepsi kemudahan penggunaan merupakan determinan yang signifikan setelah persepsi kegunaan terhadap minat menggunakan teknologi komputer. Hasil penelitian ini serupa dengan dengan penelitian yang dilakukan Yi-Cheng et al (2009) tentang penggunaan sistem e-learning. Conci, Pianesi dan Zancanaro (2007) melakukan penelitian tentang pengadopsian mobile phone terhadap masyarakat lanjut usia. Hasil penelitian ini menunjukkan bahwa faktor kemudahan penggunaan mempunyai pengaruh terhadap minat menggunakan mobile banking. Hasil tersebut konsisten dengan penelitian yang dilakukan oleh Poutchsi dan Wiedman (2006); Chang (2007). Penelitian Tat Nor et al (2008) tentang penerimaan internet banking menyatakan. bahwa. persepsi. kemudahan. berpengaruh. terhadap. minat. menggunakan internet banking. Penelitian diatas juga konsisten dengan Lallmahamood (2007); Ndubisi (2007); Nor (2008); Prompatanapakdee (2009) yang menyatakan persepsi.

(44) kemudahan penggunaan mempunyai pengaruh positif signifikan terhadap minat menggunakan internet banking, artinya responden yakin bahwa responden akan memanfaatkan internet banking apabila mereka merasa bahwa internet banking tersebut mudah dan tidak memerlukan upaya (tenaga dan waktu) yang banyak dalam mengoperasikannya. Maharsi dan Mulyadi (2007) melakukan penelitian tentang minat menggunakan internet banking. Hasil penelitian ini menunjukkan bahwa variabel persepsi kemudahan penggunaan merupakan variabel yang paling kuat terhadap minat menggunakan internet banking. Hasil penelitian ini tidak konsisten dengan Chan dan Lu (2004); Castillo , Nicolas dan Bouwman (2008); Widyarini dan Putro (2008) yang menyatakan persepsi kemudahan penggunaan tidak mempunyai pengaruh terhadap minat menggunakan internet banking. Hal ini berarti bahwa kemudahan responden dalam. penggunaan. teknologi. informasi. tidak. mendukung. atau. tidak. mempengaruhi mereka dalam menggunakan internet banking dan penggunaan internet banking tidak mudah untuk digunakan. Berdasarkan uraian di atas, maka peneliti mencoba untuk meneliti pengaruh persepsi kemudahan penggunaan terhadap minat menggunakan internet banking. Berdasarkan uraian diatas maka dirumuskan hipotesis sebagai berikut : H2 : Persepsi kemudahan penggunaan berpengaruh terhadap minat menggunakan internet banking.

(45) 2.4.4 Persepsi Kredibilitas (Perceived Credibility) Perceived credibility atau persepsi pengguna terhadap kredibilitas didefinisikan sebagai tingkat dimana seseorang percaya bahwa sistem yang digunakan tetap menjamin keamanan dan privasinya (Wang et al, 2003 dalam Maharsi dan Mulyadi, 2007). Persepsi kredibilitas dalam penelitian ini didefinisikan sebagai faktor yang mencerminkan keamanan dan privasi pengguna internet banking. Security atau keamanan merupakan proteksi terhadap informasi atau sistem dari penyusupan atau aliran keluar yang tidak seharusnya. Selanjutnya, privacy merupakan proteksi terhadap berbagai macam data yang dikumpulkan (dengan atau tanpa sepengetahuan pengguna) saat interaksi dengan sistem, yang dalam penelitian ini adalah internet banking (Wang et al, 2003 dalam Maharsi dan Soesilo, 2006). Penggunaan internet banking berhubungan dengan informasi yang bersifat sangat pribadi, sehingga seseorang akan mempertimbangkan kredibilitas dari sistem internet banking sebelum tertarik untuk menggunakannya. Selain itu, persepsi kredibilitas berhubungan dengan justifikasi seseorang mengenai keamanan dan privasi dari informasi yang bersifat sangat pribadi tersebut ketika menggunakan sistem internet banking. Oleh karena itu, perceived credibility digunakan sebagai konstruk yang menggambarkan keamanan dan privasi yang berpengaruh pada minat pengguna untuk menggunakan internet banking (Maharsi dan Mulyadi, 2007). Berdasarkan uraian mengenai persepsi kredibilitas tersebut, maka Maharsi dan Mulyadi (2007) merangkum item persepsi kredibilitas sebagai berikut :.

(46) Menggunakan internet banking tidak akan membocorkan informasi rahasia saya, Saya merasa internet banking tidak aman digunakan untuk melakukan transaksi, Saya merasa internet banking aman digunakan untuk melakukan transaksi perbankan.. 2.4.4.1 Minat Menggunakan Internet banking yang Dipengaruhi Oleh Persepsi Kredibilitas Lallmahamood (2007) melakukan penelitian kepada masyarakat Malaysia tentang pengaruh perceived security dan privacy dalam menggunakan internet dan pengaruhnya terhadap minat untuk menggunakan internet banking. Penelitian ini menunjukkan bahwa persepsi kredibilitas (privacy dan security) mempunyai pengaruh terhadap minat menggunakan internet banking. Jahangir dan Begum (2008) menyatakan bahwa faktor persepsi kredibilitas (security dan privasi) memiliki pengaruh yang signifikan terhadap penggunaan internet banking di Bangladesh. Penelitian Maharsi dan Mulyadi (2007) tentang faktor-faktor yang mempengaruhi minat nasabah menggunakan internet banking menunjukkan bahwa persepsi kredibilitas sebagai faktor yang mencerminkan keamanan dan privasi mempengaruhi minat nasabah dalam menggunakan internet banking. Hua (2009) melakukan penelitian tentang investigasi pengadopsian online banking di China. Hasil penelitian menunjukkan bahwa faktor persepsi kredibilitas yang termasuk privacy dan security mempengaruhi niat/minat pemakai dalam menggunakan online banking..

(47) Penelitian Amin, Baba dan Muhamad (2006) tentang penerimaan mobile banking di Malaysia menunjukkan bahwa persepsi kredibilitas mempunyai pengaruh terhadap minat untuk menggunakan mobile banking. Lichteinstein dan Williamson (2006) melakukan penelitian tentang pengadopsian internet banking di Australia. Hasil penelitian menunjukkan bahwa security dan privacy memiliki pengaruh terhadap pengadopsian internet banking. Berdasarkan uraian di atas, maka peneliti mencoba untuk meneliti pengaruh persepsi kredibilitas terhadap minat menggunakan internet banking. Berdasarkan uraian diatas maka dirumuskan hipotesis sebagai berikut : H3 : Persepsi kredibilitas berpengaruh terhadap minat menggunakan internet banking. 2.4.5 Variabel Moderat Gender Gender dikategorikan pria dan wanita. Gender merupakan alat analitis yang digunakan untuk memahami proses sosial. Konsep gender adalah sifat yang melekat pada kaum pria dan wanita yang dibentuk oleh faktor-faktor sosial maupun budaya (Handayani dan Sugiarti, 2006). Sumbulah (2008) memberikan pengertian gender sebagai seperangkat nilai, harapan, keyakinan dan (seringkali juga) stereotipe yang seharusnya diperankan oleh laki-laki dan perempuan dalam kehidupan sosial mereka. Gefen (2000) menyatakan bahwa gender berpengaruh terhadap kegunaan dan kemudahaan dalam penggunaan tetapi gender tidak berpengaruh terhadap intensitas penggunaan..

(48) Lu et al (2003) menunjukkan bahwa perbedaan gender merupakan variabel yang sangat berpengaruh terhadap minat penggunaan internet banking. Selain itu, menurut Prompatanapakdee (2009) hasil ini juga konsisten dengan penelitian Hernandez dan Mazzon (2007); Jaruwachirathanakul dan Fink (2005). Hasil penelitian ini tidak konsisten dengan Prompatanapakdee (2009) tentang penerimaan internet banking di Thailand. Prompatanapakdee (2009) menyatakan bahwa gender tidak memiliki hubungan yang signifikan sebagai variabel endogenous terhadap minat menggunakan internet banking.. Menurut Prompatanapakdee (2009) perbedaan antara pria dan wanita dalam minat untuk menggunakan internet banking yang diimplementasikan pada negara berkembang dipengaruhi oleh beberapa hal, antara lain tingkat pendidikan, tingkat pekerjaan seseorang dalam suatu organisasi, tingkat pendapatan dan penggunaan internet dan internet banking.. 2.4.5.1 Minat Menggunakan Internet Banking yang Dipengaruhi Oleh Persepsi Kegunaan, Persepsi Kemudahan Penggunaan dan Persepsi Kredibilitas : Gender sebagai Variabel Moderating Sikap pada penggunaan sesuatu menurut Aakers dan Myers (1997) dalam Widyarini dan Putro (2008) adalah sikap suka atau tidak suka terhadap penggunaan suatu produk. Sikap suka atau tidak suka terhadap suatu produk ini dapat digunakan untuk memprediksi perilaku niat seseorang untuk menggunakan suatu produk atau tidak menggunakannya..

(49) Penelitian Harmadi dan Hermana (2005) menunjukkan bahwa perbedaan gender dalam faktor sosial mempunyai pengaruh terhadap perilaku pemakai untuk menggunakan internet banking dimana penggunaan internet banking oleh pria, sarjana, dan bidang pendidikan non-komputer berpengaruh lebih kuat pada variabel persepsi kemudahan penggunaan (perceived easy of use) dan sebaliknya bagi wanita, pascasarjana, dan bidang pendidikan komputer lebih dipengaruhi oleh variabel persepsi kegunaan (perceived usefulness) dalam menggunakan internet banking, tetapi hasil independent t test menunjukkan bahwa variabel tersebut tidak signifikan mempengaruhi persepsi manfaat dan persepsi kemudahaan penggunaan internet banking. Hasil ini konsisten dengan penelitian Prompatapakdee (2009). Sebaliknya, hasil penelitian yang dilakukan oleh Venkatesh et al (2003) menunjukkan bahwa perbedaan gender terhadap penerimaan teknologi informasi dimana penerimaan teknologi informasi oleh pria berpengaruh lebih kuat pada variabel persepsi kegunaan (perceived usefullness) dan sebaliknya bagi wanita lebih dipengaruhi oleh variabel persepsi kemudahan penggunaan (perceived easy of use). Rao dan Troshani (2007) melakukan penelitian tentang penerimaan mobile service. Hasil penelitian tersebut menunjukkan bahwa dalam penerimaan teknologi informasi mobile service persepsi kegunaan (perceived usefulness) lebih dipengaruhi oleh pria, sedangkan perspesi kemudahan penggunaan (perceived easy of use) lebih dipengaruhi oleh wanita..

(50) Gibson dan Gibson (2009) menunjukkan bahwa gender merupakan variabel yang berpengaruh terhadap minat menggunakan internet banking. Selain itu wanita lebih sering untuk menggunakan internet banking dibandingkan pria. Penelitian Lichtenstein and Williamson (2006) mengindikasikan bahwa wanita bekerja lebih mengutamakan kenyamanan penggunaan internet banking. Berdasarkan uraian di atas, maka peneliti mencoba untuk meneliti pengaruh gender dalam hubungannya dengan persepsi kegunaan dan persepsi kemudahan penggunaan terhadap minat menggunakan internet banking, dimana gender berfungsi sebagai variabel moderating. Berdasarkan uraian diatas maka dirumuskan hipotesis sebagai berikut : H4 : Gender memoderasi hubungan antara persepsi kegunaan terhadap minat menggunakan internet banking. H5 : Gender memoderasi hubungan antara persepsi kemudahan penggunaan terhadap minat menggunakan internet banking..

(51) BAB III METODA PENELITIAN. 3.1 Populasi dan Sampel Populasi yaitu sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu (Indriantoro dan Supomo, 1999). Menurut Sekaran (2006) populasi mengacu pada keseluruhan kelompok orang, kejadian, atau hal minat yang ingin peneliti investigasi. Populasi yang diambil dalam penelitian ini adalah seluruh nasabah bank BUMN maupun swasta di Kota Malang yang mengetahui transaksional internet banking maupun yang menggunakan fasilitas internet banking. Dalam penelitian ini, jumlah dari populasi yang digunakan tidak dapat diketahui secara pasti. Hal ini dikarenakan terdapat kesulitan dalam mendapatkan data nasabah yang menggunakan internet banking. Sehingga nasabah bank BUMN maupun swasta di Kota Malang yang menggunakan internet banking dan secara langsung ditemui oleh penulis, digunakan dalam penelitian ini. Penelitian ini dilakukan berdasarkan sampel. Ide dasar dari pengambilan sampel adalah bahwa dengan menyeleksi bagian dari elemen – elemen populasi, kesimpulan tentang keseluruhan populasi dapat diperoleh (William & Cooper, 1996). Indriantoro & Supomo (1999) mendefinisikan sampel sebagai bagian dari elemen – elemen populasi. Sampel penelitian ini adalah Bank Mandiri, Bank BNI dan Bank BCA yang ada di Kota Malang. Pengambilan sampel didasarkan atas ketiga bank tersebut dengan pertimbangan karena ketiga bank tersebut selain lebih.

(52) berpengalaman dalam dunia perbankan juga menyediakan bermacam fitur dan fasilitas dalam internet banking yang dapat memenuhi kebutuhan nasabah. Metoda pengambilan. sampel. yang. dilakukan. termasuk dalam. tipe. nonprobability sampling yang dapat diartikan besarnya peluang elemen untuk terpilih sebagai subjek tidak diketahui. Penelitian ini menggunakan metoda judgement sampling. Metoda judgement sampling yaitu suatu metoda yang melibatkan. pilihan-pilihan. dari. subyek. yang. memiliki. tempat. paling. menguntungkan atau posisi terbaik yang menyediakan informasi yang dibutuhkan (Sekaran, 2006). Jogiyanto (2004) mengemukakan bahwa metoda judgement sampling adalah metoda yang mempergunakan pertimbangan-pertimbangan atau kriteria tertentu dalam pemilihan sampelnya. Kriteria-kriteria yang digunakan dalam memilih sampel adalah: 1. Nasabah bank di kota Malang 2. Nasabah bank yang menggunakan internet banking 3. Nasabah bank tersebut mengetahui transaksi yang dapat dilakukan melalui internet banking, walaupun nasabah tersebut belum pernah melakukan transaksi melalui internet banking. Mengingat dalam dunia perbankan data nasabah merupakan suatu hal yang rahasia, maka pengguna internet banking dihitung berdasarkan informasi yang didapat, yaitu pengguna internet banking untuk masing-masing bank yang berbeda-beda. Untuk penentuan jumlah sampel didasarkan pada pendapat Sekaran (2006), yaitu jumlah sampel untuk penelitian korelasional adalah > dari 30 atau < dari 500..

(53) 3.2 Metoda Pengumpulan Data Pengumpulan data merupakan prosedur sistematik yang standar untuk memperoleh data yang diperlukan dalam penelitian. Metoda pengumpulan data yang digunakan dalam penelitian ini adalah metoda survey. Metoda survey yang dilakukan yaitu melakukan pengumpulan data dengan menggunakan kuesioner sebagai alat pengumpulan data. Survey adalah penelitian yang mengambil sampel dari satu populasi dan menggunakan kuesioner sebagai alat pengumpulan data yang pokok (Singarimbuan dan Effendi, 1995). Kuesioner merupakan suatu teknik pengumpulan data melalui pertanyaan tertulis serta dijawab secara tertulis pula (Indriantoro dan Supomo, 1999). Dari metoda survey yang menggunakan kuesioner ini akan dihasilkan data yang disebut data primer. Data primer merupakan data penelitian yang diperoleh secara langsung dari sumber asli atau tidak melalui perantara (Indriantoro dan Supomo, 1999). Data primer di dalam penelitian ini diperoleh dengan cara mengirimkan kuesioner yang telah disusun sebelumnya untuk diisi oleh responden. Peneliti menyebarkan kuesioner secara langsung dan menanyakan terlebih dahulu apakah mengetahui layanan internet banking maupun pernah menggunakan internet banking. Selain itu, peneliti menjelaskan penelitian secara ringkas, serta menjelaskan cara pengisian kuesioner.. 3.3 Variabel Penelitian dan Pengukuran Penelitian Variabel adalah apapun yang dapat membedakan atau membawa variasi pada nilai (Sekaran, 2006). Penelitian ini menggunakan tiga jenis variabel yaitu.

(54) variabel dependen, variabel independen, dan variabel moderating. Variabel independen adalah variabel yang menjelaskan/mempengaruhi variabel yang lain (Indriantoro dan Supomo, 1999). Dalam penelitian ini variabel independennya adalah : 1. Persepsi Kegunaan (X1) Persepsi kegunaan didefinisikan sebagai tingkat dimana seseorang percaya bahwa. menggunakan. sistem. tertentu. dapat. meningkatkan. kinerjanya.. Kemanfaatan dalam teknologi informasi merupakan manfaat yang diperoleh atau diharapkan oleh para pengguna dalam melaksanakan tugas dan pekerjaannya. 2. Persepsi Kemudahan Penggunaan (X2) Persepsi kemudahan penggunaan didefinisikan sebagai seseorang percaya bahwa menggunakan sistem tidak diperlukan usaha apapun (free of effort). Pengertian perspektif kemudahan di atas memberikan indikasi bahwa suatu sistem dirancang bukan untuk menyulitkan pemakainya, akan tetapi penggunaan sistem justru mempermudah seseorang dalam menyelesaikan pekerjaannya. 3. Persepsi Kredibilitas (X3) Persepsi kredibilitas didefinisikan sebagai tingkat dimana seseorang percaya bahwa sistem yang digunakan tetap menjamin keamanan dan privasinya. Persepsi kredibilitas berhubungan dengan justifikasi seseorang mengenai keamanan dan privasi dari informasi yang bersifat sangat pribadi tersebut ketika menggunakan sistem internet banking. Variabel dependen adalah variabel yang dijelaskan/dipengaruhi variabel independen (Indriantoro dan Supomo, 1999). Variabel dependennya adalah.

(55) variabel minat penggunaan internet banking. Minat penggunaan internet banking didefinisikan sebagai tingkat seberapa kuat minat seseorang untuk melakukan perilaku tertentu (Davis, 1989). Variabel moderating adalah variabel independen lainnya yang dimasukkan ke dalam model karena mempunyai efek kontijensi dari hubungan variabel dependen dan variabel independen sebelumnya (Indriantoro dan Supomo, 1999). Variabel moderating penelitian ini adalah gender. Peneliti membagi menjadi pria dan wanita. Instrumen penelitian adalah alat untuk memperoleh, mengolah dan menginterpretasikan informasi dari para responden yang dilakukan dengan pola yang sama dalam penelitian Davis (1989); Maharsi dan Mulyadi (2007). Peneliti mengambil instrumen penelitian yang telah dikembangkan dan diuji validitasnya oleh peneliti sebelumnya. Penelitian ini menggunakan model TAM yang diajukan Davis (1989) yang direplikasi oleh Maharsi dan Mulyadi (2007). Di dalam penelitian ini untuk mengukur variabel persepsi kegunaan, persepsi kemudahan penggunaan berdasarkan instrumen Davis (1989); dan variabel eksternal persepsi kredibilitas berdasarkan Maharsi dan Mulyadi (2007). Dalam penelitian ini, peneliti menggunakan pernyataan negatif pada konstruk persepsi kegunaan yaitu pernyataan nomor 3, konstruk persepsi kemudahan penggunaan yaitu pernyataan nomor 4 dan konstruk persepsi kredibilitas yaitu pernyataan nomor 2. Hal ini dilakukan peneliti untuk menghindari bias responden. Skala pengukuran merupakan kesepakatan yang digunakan untuk acuan menentukan panjang pendeknya interval yang ada dalam alat ukur, sehingga alat.

Gambar

Dokumen terkait

Dakwah Rasulullah SAW yang ditujukan kepada orang-orang yang sudah masuk Islam (umat Islam) bertujuan agar mereka mengetahui seluruh ajaran Islam baik yang diturunkan

Bersama ini kami sampaikan bahwa sesuai dengan hasil keputusan rapat Pengurus Bidang Kemahasiswaan Perguruan Tinggi Rayon 1 Jawa Tengah tanggal 22 September 2017 di USM

a. Responden, yaitu siswa kelas V MI Sullamuttaufiq. Informan, yaitu orang-orang yang dapat memberikan informasi sebagai penunjang terhadap data-data yang diperoleh dari

Hasil penelitian menunjukkan bahwa terdapat hubungan positif yang signifikan antara rasa malu dengan kesepian pada mahasiswa baru yang tinggal di apartemen.. Hasil

Dari penjelasan di atas, dapat disimpulkan bahwa regulasi emosi dirasa penting dilakukan oleh individu agar mampu mengendalikan emosi dengan baik sesuai dengan

Straipsnyje prieinama prie išvadų, kad neteisėtas sveikatos pablogėjimas teikiant asmens sveikatos priežiūros paslaugas gali pa- skatinti tiek Lietuvoje, tiek Italijoje rinktis

“Jika Proses Belajar Mengajar Siswa Kelas VIII-H SMP Negeri 7 Kota Madiun menggunakan media pengajaran Berbasis TIK dalam menyampaikan materi pembelajaran, maka