v Universitas Kristen Maranatha

ABSTRACT

State's largest source of revenue comes from taxes. As one of the largest sources of income, tax revenue need to be given more attention for the smooth course of all state activities. Some part in this type of taxation is the income tax clause 21, in which there are components of the calculation of the income tax deduction imposed on taxpayers who called the exemption. The government made policy changes exemption by increasing the value of the exemption with some decision to improve the Indonesian economy slowing recently.

The purpose of this study was to determine whether policy changes exemption has been good for the community, in terms of employee income increase in 2015 compared with the previous year, especially in PT.X Bandung. This research uses quantitative research. This study collected data in the form of secondary data, with a data-processing technique using the technique uj paired Wilcoxon two-sample test.

The results showed a significant difference between the value of the increased income of employees in 2014 and 2015, influenced by the application of an increase in the policy exemption.

vi Universitas Kristen Maranatha ABSTRAK

Sumber pemasukan terbesar Negara berasal dari pajak. Sebagai salah satu sumber pemasukan terbesar pajak perlu diberikan perhatian yang mendalam demi kelancaran berlangsungnya segala kegiatan kenegaraan. Salah satu bagian dalam jenis perpajakan adalah pajak penghasilan pasal 21, yang didalamnya terdapat komponen pengurang perhitungan pajak penghasilan yang dikenakan kepada wajib pajak yang disebut sebagai Penghasilan Tidak Kena Pajak. Pemerintah melakukan perubahan kebijakan Penghasilan Tidak Kena Pajak dengan meningkatkan besarnya nilai Penghasilan Tidak Kena Pajak dengan pertimbanganuntuk memperbaiki kondisi perekonomian Indonesia yang belakangan mengalami perlambatan.

Tujuan dari penelitian ini adalah untuk mengetahui apakah perubahan kebijakan Penghasilan Tidak Kena Pajak telah berdampak baik bagi masyarakat, dilihat dari segi peningkatan penghasilan karyawan di tahun 2015 dibandingkan dengan tahun sebelumnya khususnya di PT.X kota Bandung. Penelitian ini menggunakan jenis penelitian kuantitatif. Penelitian ini mengumpulkan data berupa data sekunder, dengan teknik pengolahan data menggunakan teknik uj dua sampel berpasangan Wilcoxon test.

Hasil penelitian menunjukan terdapat perbedaan yang signifikan antara nilai peningkatan penghasilan karyawan tahun 2015, yang dipengaruhi oleh penerapan peningkatan kebijakan Penghasilan Tidak Kena Pajak tahun 2015, dengan nilai peningkatan penghasilan karyawan tahun 2014, dipengaruhi penerapan peningkatan kebijakan Penghasilan Tidak Kena Pajak.

vii Universitas Kristen Maranatha DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

1.1.Latar Belakang Penelitian ... 1

1.2.Rumusan Masalah ... 4

2.1.1.1 Definisi Pajak Penghasilan ... 6

2.1.1.2 Subjek Pajak ... 6

2.1.1.3 Dasar Hukum Pajak Penghasilan ... 8

2.1.2 Pajak Penghasilan Pasal 21 Orang Pribadi ... 11

2.1.2.1 Definisi Pajak Penghasilan Pasal 21 ... 11

2.1.2.2 Dasar Hukum Pajak Penghasilan Pasal 21 ... 11

2.1.3 Penghasilan Tidak Kena Pajak ... 14

2.1.3.1 Definisi Penghasilan Tidak Kena Pajak ... 14

2.1.3.2 Peraturan Penghasilan Tidak kena Pajak ... 17

2.1.4 Peningkatan Penghasilan Karyawan (WPOP) ... 20

2.2 Penelitian Terdahulu ... 21

2.3 Rerangka Pemikiran ... 23

2.4 Pengembangan Hipotesis ... 25

BAB III METODOLOGI PENELITIAN... 26

3.1Jenis Penelitian ... 26

3.2Objek Penelitian ... 26

3.3Definisi Operasional Variabel ... 26

3.4Teknik Pengumpulan Data ... 29

viii Universitas Kristen Maranatha

BAB IV PENELITIAN DAN PEMBAHASAN ... 30

4.1.Analisis Deskriptif ... 30

4.2.Perhitungan Data Statistik ... 30

4.3.Pengujian Normalitas ... 37

4.4.Pengujian Hipotesis ... 38

4.5.Pembahasan ... 41

BAB V KESIMPULAN DAN SARAN ... 44

5.1Kesimpulan ... 44

5.2Saran ... 44

5.3Keterbatasan Penelitian ... 45

DAFTAR PUSTAKA ... 46

LAMPIRAN ... 48

ix Universitas Kristen Maranatha DAFTAR GAMBAR

x Universitas Kristen Maranatha DAFTAR TABEL

Tabel 1.1 PTKP mulai tahun pajak 2015 ... 2

Tabel 2.1 Tabel Tarif Pajak Penghasilan Pasal 21 ... 14

Tabel 2.2 Nilai besaran PTKP ... 15

Tabel 2.3 Peneliti terdahulu ... 22

Tabel 3.1 Definisi Operasional Variabel ... 27

Tabel 4.1 Data PTKP ... 30

Tabel 4.2 Data THP... 32

Tabel 4.3 Hasil statistik data tahun 2014 ... 32

Tabel 4.4 Hasil statistik data tahun 2015 ... 33

Tabel 4.5 Persentase PTKP tahun 2014-2015 ... 33

Tabel 4.6 Perbedaan jumlah PPh21 karyawan ... 35

Tabel 4.7 Perbedaan jumlah THP 2014-2015 ... 36

Tabel 4.8 Perhitungan normalitas data tahun 2014 ... 37

Tabel 4.9 Perhitungan normalitas data tahun 2015 ... 38

Tabel 4.10 Uji beda Wilcoxon ... 39

xi Universitas Kristen Maranatha DAFTAR LAMPIRAN

Lampiran A Data Penghasilan Karyawan Tahun 2014 ... 48

Lampiran B Data Penghasilan Karyawan Tahun 2015 ... 49

Lampiran C Data Statistik Deskriptif ... 50

Lampiran D Uji Normalitas ... 51

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Salah satu pendapatan terbesar Negara berasal dari pajak. Pembangunan sebagai salah satu bentuk pengeluaran Negara yang dilakukan bersumber dari pendapatan negara yang berasal dari pajak. Tuntutan akan peningkatan penerimaan, perbaikan dan perubahan mendasar dalam segala aspek perpajakan menjadi alas an dilakukannya reformasi perpajakan dari waktu ke waktu, yang berupa penyempurnaan terhadap kebijakan perpajakan dan sistem administrasi perpajakan, agar basis pajak dapat semakin diperluas, sehingga potensi penerimaan pajak yang tersedia dapat dipungut secara optimal dengan menjunjung asas keadilan sosial dan memberikan pelayanan prima kepada wajib pajak (Rahayu & Lingga, 2009).

Menurut Kementerian Keuangan Republik Indonesia, memperhatikan perkembangan perekonomian nasional saat ini yang sedang dalam kondisi perlambatan, terutama akibat ekonomi global yang sedang dalam situasi bergejolak dan penuh ketidakpastian, pemerintah melalui instrumen kebijakan fiskal telah berupaya keras untuk mendorong kinerja perekonomian. Dari sisi spending atau pengeluaran Negara, berbagai program kesejahteraan sosial untuk mendukung daya beli masyarakat, khususnya golongan bawah sudah banyak digulirkan, seperti program raskin, Kartu Indonesia Sehat, Kartu Indonesia Pintar, Kartu Keluarga Sejahtera, dan lain sebagainya.

2 Universitas Kristen Maranatha dan penciptaan lapangan kerja. Dari sisi penerimaan, melalui instrumen perpajakan pemerintah juga telah memberikan beberapa kebijakan insentif perpajakan, contohnya tax allowances, tax holiday, dan lainnya yang diharapkan dapat memberikan stimulus bagi dinamika perekonomian nasional.Kebijakan terbaru yang baru diluncurkan oleh pemerintah adalah kebijakan penyesuaian besaran Penghasilan Tidak Kena Pajak (PTKP) di tahun 2015.

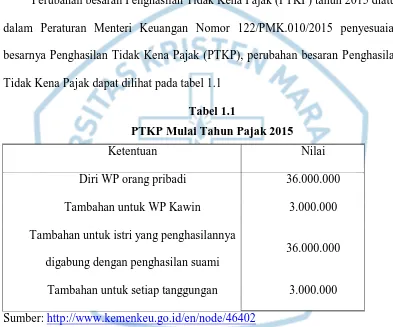

Perubahan besaran Penghasilan Tidak Kena Pajak (PTKP) tahun 2015 diatur dalam Peraturan Menteri Keuangan Nomor 122/PMK.010/2015 penyesuaian besarnya Penghasilan Tidak Kena Pajak (PTKP), perubahan besaran Penghasilan Tidak Kena Pajak dapat dilihat pada tabel 1.1

Tabel 1.1

PTKP Mulai Tahun Pajak 2015

Ketentuan Nilai

Diri WP orang pribadi 36.000.000

Tambahan untuk WP Kawin 3.000.000

Tambahan untuk istri yang penghasilannya digabung dengan penghasilan suami

36.000.000

Tambahan untuk setiap tanggungan 3.000.000 Sumber: http://www.kemenkeu.go.id/en/node/46402

Terdapat beberapa pertimbangan pokok dilakukannya penyesuaian besaran Penghasilan Tidak Kena Pajak (PTKP) di tahun 2015 ini, antara lain:

3 Universitas Kristen Maranatha 2. Dalam beberapa tahun terakhir terjadi penyesuaian Upah Minimum Propinsi

(UMP) dan Upah Minimum Kabupaten/Kota (UMK) dihampir semua daerah.

3. Terkait kondisi perekonomian terakhir yang menunjukan tren perlambatan ekonomi, khususnya terlihat pada kuartal 1 tahun 2015 yang hanya tumbuh sebesar 4,7% terutama akibat dampak perlambatan ekonomi global, khususnya mitra dagang utama Indonesia.

Dengan ditingkatkannya nilai Penghasilan Tidak Kena Pajak terdapat pengaruh juga yang akan dirasakan oleh negara. Hal ini dapat menimbulkan kerugian karena pendapatan yang akan diterima menjadi lebih rendah dari sebelumnya. Menjawab pernyataan ini menteri keuangan telah menyatakan dalam web Kementerian Keuangan Republik Indonesia bahwa meskipun kenaikan Penghasilan Tidak Kena Pajak mempunyai potensi memperlambat pertumbuhan penerimaan pajak, akan tetapi dari sisi ekonomi makro diharapkan kenaikan Penghasilan Tidak Kena Pajak ini akan berdampak positif. Naiknya Penghasilan Tidak Kena Pajak dapat mempengaruhi naiknya pendapatan siap belanja (disposable income) sehingga pada gilirannya akan mendorong permintaan agregat baik melalui konsumsi rumah tangga. Jadi, dari pemaparan di atas dapat kita lihat bahwa walaupun kebijakan dari meningkatkan nilai Penghasilan Tidak Kena Pajak berpotensi menurunkan pajak penghasilan, tetapi dapat meningkatkan penghasilan pajak dari sisi lain yaitu Pajak Pertambahan Nilai (PPN).

4 Universitas Kristen Maranatha bisa menikmati lebih banyak penghasilannya dalam bentuk konsumsi maupun tabungan. Dengan begitu pemasukan dari jenis pajak yang lain seperti PPN (Pajak pertambahan Nilai) dan pajak atas bunga dari tabungan (saving) akan meningkat (Andiyanto, Susilo, dan Kurniawan, 2013). Di lain pihak terjadi kenaikan konsumsi yang dilakukan oleh masyarakat akibat perubahan pendapatan tidak kena pajak. Peningkatan konsumsi akan mempengaruhi penerimaan pajak tidak langsung atau pajak pertambahan nilai. Keberadaan Penghasilan Tidak Kena Pajak sebenarnya adalah untuk memberikan keringanan kepada penduduk berpenghasilan rendah (redistribusi pendapatan). Namun keringanan ini harus mengacu kepada perkembangan kehidupan sosial dan ekonomi yang terjadi pada masyarakat kelas bawah (Ramli, 2006).

Berdasarkan latar belakang yang telah dipaparkan sebelumnya, peneliti tertarik mengambil judul Analisis Perbandingan Sebelum dan Sesudah Kebijakan Nilai Penghasilan Tidak Kena Pajak Tahun 2015 terhadap

Peningkatan Penghasilan Karyawan di PT.X.

1.2 Rumusan masalah

Berdasarkan latar belakang di atas, maka rumusan masalah dari penelitian adalah sebagai berikut:

5 Universitas Kristen Maranatha 1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah sebagai berikut:

Untuk mengetahui perbedaan sebelum dan sesudah kebijakan Penghasilan Tidak Kena Pajak tahun 2015 terhadap peningkatan penghasilan karyawan di PT. X.

1.4 Manfaat Penelitian

Penelitian diharapkan memiliki manfaat bagi: 1. Pemerintah

Membantu pemerintah terutama Direktorat Jenderal Pajak dan setiap jajaranya untuk mengetahui efektivitas dari perubahan kebijakan Penghasilan Tidak Kena Pajak dan mengetahui tercapaikah tujuan pemerintah dengan mengubah kebijakan Penghasilan Tidak Kena Pajak. 2. Bagi peneliti lain

44 Universitas Kristen Maranatha BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah disampaikan dalam bab-bab sebelumnya maka peneliti dapat membuat kesimpulan sebagai berikut:

1. Terdapat perbedaan yang signifikan antara nilai Penghasilan Tidak Kena Pajak (PTKP) sebelum perubahan tahun 2014 dan setelah perubahan tahun 2015 dengan peningkatan sebesar 48.1%.

2. Terdapat perbedaan yang signifikan antara nilai penghasilan karyawan/Take Home Pay tahun 2014 dan tahun 2015 terjadi peningkatan sebesar 8.01%.

Dengan hasil uji yang telah peneliti lakukan dapat disimpulkan bahwa terjadi peningkatan pada nilai Penghasilan Tidak Kena Pajak dan nilai penghasilan karyawan/Take Home Pay karyawan pada tahun 2015 dengan kebijakan perubahan Penghasilan Tidak Kena Pajak telah diberlakukan, menunjukan bahwa peningkatan penghasilan karyawan disebabkan oleh peningkatan nilai Penghasilan Tidak Kena Pajak.

5.2 Saran

Saran dalam penelitian ini adalah : 1. Bagi Direktorat Jenderal Pajak

45 Universitas Kristen Maranatha menentukan setiap perubahan peraturan yang terjadi, dan supaya dapat tetap mengembangkan kebijakan Perubahan Penghasilan Tidak Kena Pajak secara berkelanjutan, supaya kesejahteraan masyarakat dapat terus meningkat.

2. Bagi Peneliti Selanjutnya

Bagi peneliti selanjutnya, diharapkan supaya dapat mengembangkan penelitian ini lebih lagi di berbagai daerah untuk meningkatkan akurasi, dapat juga dengan menambahkan variabel seperti meneliti daya beli masyarakat, supaya dapat lebih meningkatkan kesejahteraan masyarakat Indonesia.

5.3 Keterbatasan Penelitian

Keterbatasan-keterbatasan dalam penelitian ini adalah sebagai berikut: 1. Penelitian ini hanya membandingkan perubahan nilai Penghasilan

Tidak Kena Pajak tahun 2015 dan tahun 2014, dikarenakan penelitian ini hanya membandingkan sebelum dan sesudah perubahan Penghasilan Tidak Kena Pajak tahun 2015.

46 Universitas Kristen Maranatha DAFTAR PUSTAKA

Andiyanto, D., Susilo, H., & Kurniawan, B. C. (2014). Analisis Perubahan Penghasilan Tidak Kena Pajak (PTKP) Terhadap Tingkat Pertumbuhan Jumlah Wajib Pajak Orang Pribadi dan Penerimaan Pajak Penghasilan (Studi Pada KPP Pratama Malang Selatan dan KPP Pratama Banyuwangi Periode 2009-2013). E-Journal Fakultas Ilmu Administrasi Universitas Brawijaya.

Cunis, R. A. (2014). Penentuan Pendapatan Tidak Kena Pajak (PTKP) bagi Orang Pribadi . Retrieved Oktober 12, 2015, from http://ldc-

group.blogspot.co.id/2014/03/penentuan-pendapatan-tidak-kena-pajak.html

Indonesia, M. o. (2015). Peraturan Menteri Keuangan Nomor 122/PMK.010/2015 Penyesuaian Besarnya Penghasilan Tidak Kena Pajak (PTKP). Retrieved September 27, 2015, from http://www.kemenkeu.go.id/en/node/46402 Jogiyanto, H. (2013). Metodologi Penelitian Bisnis: Salah Kaprah dan

Pengalaman-Pengalaman. Yogyakarta: BPFE Yogyakarta. Mardiasmo. (2009). Perpajakan. Yogyakarta: ANDI.

Mattalatta, A. (2008). Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan. Retrieved Oktober 6, 2015, from http://www.sjdih.depkeu.go.id/fullText/2008/36TAHUN2008UU.htm Ortax, T. R. (2014). Penghasilan Tidak Kena Pajak. Retrieved Oktober 15, 2015,

from Ortax.org:

http://www.ortax.org/ortax/?mod=studi&page=show&id=22

Pajak, T. R. (2015). Pajak Penghasilan Pasal 21. Retrieved Oktober 12, 2015, from Online Pajak: www.online-pajak.com/id/berita-dan-tips/pph-pajak-penghasilan-pasal-21

Pramudito, S. P. (2015). Peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015 Tentang Pedoman Teknis Tata Cara Pemotongan,Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi. Retrieved Oktober 15, 2015, from Peraturan Dirjen Pajak - PER - 32/PJ/2015:

http://www.ortax.org/ortax/?mod=aturan&page=show&id=15839

47 Universitas Kristen Maranatha Ramli. (2006). Analisis perubahan PTKP terhadap Penerimaan PPh 21 dan

Ekonomi. Jurnal Wawasan Vol 11 (No. 3).

Resmi, S. (2011). Perpajakan: Teori dan Kasus. Jakarta: Salemba Empat.

Salim, M., & Syafitri, L. (2013). Analisis Pengaruh Kenaikan PTKP Terhadap Penerimaan Pajak Penghasilan Pada Kantor Pelayanan Pajak Pratama Palembang Ilir Barat. E-Journal STIE MDP.

Subekti, W. (2015). Pengertian Dan Besarnya PTKP (Penghasilan Tidak Kena Pajak). Retrieved Oktober 15, 2015, from Wibowo Pajak:

http://www.wibowopajak.com/2014/08/pengertian-dan-besarnya-ptkp.html

Sugiyono. (2005). Memahami Penelitian Kualitatif. Bandung: ALFABETA. Sugiyono. (2012). Metode Penelitian Kuantitatif Kualitatif. Bandung:

ALFABETA.

Waluyo. (2008). Perpajakan Indonesia. Jakarta: Salemba Empat.