ABSTRAK

Tujuan penelitian ini untuk menganalisis dan membuktikan secara empiris pengaruh kesadaran wajib pajak, penerapan sanksi perpajakan, dan penerapan tarif pajak penghasilan terhadap kepatuhan wajib pajak orang pribadi UMKM di Kota Bandung. Penelitian ini menggunakan jenis analisis kuantitatif, yaitu berupa pengujian hipotesis dengan menggunakan uji statistik. Analisis kuantitatif menitikberatkan dalam pengungkapan perilaku variabel penelitian.

Populasi dalam penelitian ini adalah wajib pajak orang pribadi UMKM yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama di seluruh Kota Bandung, yaitu KPP Pratama Tegallega, KPP Pratama Cibeunying, KPP Pratama Karees, KPP Pratama Bojonagara, dan KPP Pratama Cicadas. Pengumpulan data dilakukan melalui penyebaran kuesioner ke responden yang hasilnya telah diuji dengan uji validitas dan reliabilitas dengan sampel diambil sebanyak 250 orang.

Metode analisis data yang digunakan untuk menguji hipotesis adalah teknik analisis model persamaan struktural atau lazim dikenal dengan sebutan SEM (Structural Equation Modeling). Pemilihan metode SEM dikarenakan penulis berasumsi bahwa variabel kesadaran wajib pajak, penerapan sanksi perpajakan, penerapan tarif pajak penghasilan, dan kepatuhan wajib pajak merupakan variabel laten atau unobserved variable, dimana dalam mengukur variabel laten tersebut tidak bisa dilakukan secara langsung, melainkan harus melalui manifest variable atau observed variable. Dengan kondisi tersebut, metode analisis SEM merupakan metode analisis data yang paling cocok karena mampu mengukur variabel yang tidak bisa diukur secara langsung.

Hasil dari penelitian ini menunjukkan bahwa kesadaran wajib pajak, penerapan sanksi perpajakan, dan penerapan tarif pajak penghasilan tidak berpengaruh signifikan terhadap kepatuhan wajib pajak. Dan secara simultan, bahwa pengaruh kesadaran wajib pajak, penerapan sanksi perpajakan, dan penerapan tarif pajak penghasilan terhadap kepatuhan wajib pajak secara keseluruhan adalah sebesar 0,32 atau 32,00%, dan sisanya 68,00% dipengaruhi variabel lain.

ii Universitas Kristen Maranatha

ABSTRACT

The purpose of this research is to analyze and empirically prove the influence of taxpayer consciousness, tax sanction implementation, and income tax rates implementation on taxpayer compliance rate in personal taxpayer UMKM in Bandung.

The population in this research is an individual taxpayer UMKM who enrolled in the Kantor Pelayanan Pajak (KPP) Pratama throughout Bandung, namely KPP Pratama Tegallega, KPP Pratama Cibeunying, KPP Pratama Karees, KPP Pratama Bojonagara, and KPP Pratama Cicadas. The data was collected by distributing questionnaires to the respondents which results have been tested with the validity and reliability test on 250 people as samples.

The data analysis method which used to test the hypothesis is structural equation modeling analysis techniques or commonly known as SEM (Structural Equation Modeling). The author choose the SEM method because the author assumes that the taxpayer consciousness, tax sanction implementation, income tax rates implementation, and tax compliance variables are latent variables or unobserved variables, which cannot be measured directly, but need to be examined through manifest variables or observed variables. Under this conditions, SEM analysis method is the most suitable method of analysis because of its ability to measure the variables that cannot be measured directly.

The result of this research shows that taxpayer consciousness, tax sanction implementation, and income tax rates implementation do not affect significantly to taxpayer compliance. And simultaneously, that the effect of the taxpayer consciousness, tax sanction implementation, and income tax rates implementation on taxpayer compliance as a whole is equal to 0.32 or 32.00% and the remaining 68.00% is influenced by other variables.

DAFTAR ISI

Halaman

JUDUL PENELITIAN/TESIS

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 11

1.3 Rumusan Masalah ... 12

1.4 Tujuan Penelitian ... 12

1.5 Manfaat Penelitian ... 13

1.5.1 Manfaat Praktis ... 13

vii Universitas Kristen Maranatha BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori ... 14

2.1.1 Kepatuhan Wajib Pajak ... 14

2.1.2 Kesadaran Wajib Pajak ... 18

2.1.3 Sanksi Perpajakan ... 22

2.1.4 Tarif Pajak Penghasilan ... 29

2.1.5 Usaha Mikro Kecil dan Menengah ... 32

2.2 Penelitian Terdahulu ... 34

2.3 Kerangka Pemikiran ... 37

2.4 Hipotesis ... 40

BAB III METODE PENELITIAN 3.1 Sumber dan Jenis Data ... 42

3.2 Populasi dan Sampel ... 42

3.3 Teknik Pengumpulan Data ... 45

3.4 Definisi Operasionalisasi Variabel ... 45

3.5 Alat Analisis Data ... 48

3.5.1 Uji Validitas ... 48

3.5.2 Uji Reliabilitas ... 48

3.6 Metode Analisis Data: Structural Equation Modeling (SEM) ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 56

4.1.1 Pelaksanaan Pre-test ... 56

4.1.2 Karakteristik Responden ... 57

4.1.3 Uji Validitas dan Reliabilitas Setiap Pertanyaan ... 59

4.1.4 Uji Validitas dan Reliabilitas Seluruh Model ... 61

4.1.5 Uji Kecocokan Keseluruhan Model (Goodness of Fit) ... 64

4.1.6 Uji Kecocokan Model Struktural ... 68

4.1.7 Hasil Uji Hipotesis ... 72

4.2 Pembahasan ... 73

4.2.1 Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak ... 73

4.2.2 Pengaruh Penerapan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak ... 78

4.2.3 Pengaruh Penerapan Tarif Pajak Penghasilan terhadap Kepatuhan Wajib Pajak ... 80

4.2.4 Pengaruh Kesadaran Wajib Pajak, Penerapan Sanksi Perpajakan, dan Penerapan Tarif Pajak Penghasilan secara Simultan terhadap Kepatuhan Wajib Pajak ... 81

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 83

ix Universitas Kristen Maranatha

DAFTAR PUSTAKA ... 87

LAMPIRAN ...

DAFTAR TABEL

Halaman

Tabel 1.1 Realisasi Penerimaan Pajak Tahun 2009-2013 ... 1

Tabel 1.2 Tax Coverage Ratio dan Tax Compliance Ratio ... 3

Tabel 1.3 Rasio Kepatuhan WP OP di kota Bandung Tahun 2013 ... 4

Tabel 1.4 Rasio Kepatuhan WP OP di Kota Bandung Tahun 2009-2013 ... 4

Tabel 2.1 Sanksi Administrasi Berupa Denda ... 23

Tabel 2.2 Sanksi Administrasi Berupa Bunga 2% per bulan ... 25

Tabel 2.3 Sanksi Administrasi Berupa Kenaikan ... 26

Tabel 2.4 Sanksi Pidana ... 27

Tabel 2.5 Kriteria Usaha Mikro Kecil dan Menengah ... 33

Tabel 2.6 Penelitian Terdahulu ... 36

Tabel 3.1 Perhitungan Pengambilan Sampel untuk setiap KPP di kota Bandung 44 Tabel 3.2 Operasionalisasi Variabel Eksogen ... 46

Tabel 3.3 Operasionalisasi Variabel Endogen ... 47

Tabel 4.1 Pre-test Hasil Uji Validitas dan Reliabilitas ... 57

Tabel 4.2 Sampel yang Diolah untuk Setiap KPP di Kota Bandung ... 58

Tabel 4.3 Pendidikan Formal dan Informal Responden ... 58

Tabel 4.4 Hasil Uji Validitas dan Reliabilitas Setiap Pertanyaan ... 60

Tabel 4.5 Hasil Perhitungan Validitas dan Reliabilitas ... 63

xi Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar 1.1 Diagram Sebaran Profit Margin UMKM per Sektoral ... 8

Gambar 2.1 Diagram Kerangka Berpikir ... 40

Gambar 4.1 Confirmatory Factor Analysis (CFA): Basic Model Standardized Solution ... 61

Gambar 4.2 Confirmatory Factor Analysis (CFA): Basic Model T-Value ... 62

Gambar 4.3 Structural Model Standardized Solution ... 69

xiii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Surat Izin Penelitian ... L1-1

Lampiran 2 Kuesioner ... L2-1

Lampiran 3 Tabulasi Kuesioner ... L3-1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pajak merupakan sumber utama penerimaan negara Indonesia dalam

Anggaran Pendapatan dan Belanja Negara (APBN). Penerimaan negara dari

sektor pajak terus meningkat dari tahun ke tahun. Jika dilihat dari penerimaan

negara dalam APBN, penerimaan negara tidak lagi didominasi oleh migas dan

minyak bumi, melainkan dari sektor pajak. Berdasarkan data dari Badan Pusat

Statistik Republik Indonesia, penerimaan pajak dalam APBN-P 2013 mencapai

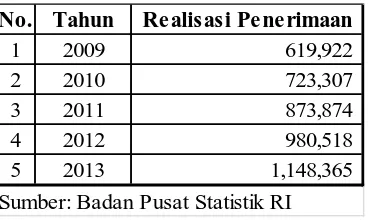

76,68%. Berikut realisasi penerimaan pajak dari tahun 2009 sampai 2013.

Tabel 1.1

Realisasi Penerimaan Pajak Tahun 2009-2013

(Milyar Rupiah)

Begitu besarnya peran pajak dalam penerimaan negara, maka pemerintah

melalui Direktorat Jenderal Pajak terus berusaha untuk meningkatkan penerimaan

pajak. Ada beberapa strategi yang akan dilakukan oleh Direktorat Jenderal Pajak

untuk meningkatkan penerimaan pajak, yaitu penyempurnaan sistem administrasi

No. Tahun Realisasi Penerimaan

2

Universitas Kristen Maranatha

perpajakan untuk meningkatkan kepatuhan wajib pajak, ekstensifikasi wajib pajak

orang pribadi berpendapatan tinggi dan menengah, perluasan basis pajak kepada

sektor-sektor yang selama ini tidak terlalu banyak digali potensinya, optimalisasi

pemanfaatan data dan informasi berkaitan dengan perpajakan dari institusi lain,

penguatan penegakan hukum bagi penghindar pajak, dan penyempurnaan

peraturan perpajakan untuk lebih memberikan kepastian hukum dan perlakuan

yang adil serta wajar (Wibowo Subekti, 2014).

Usaha memaksimalkan penerimaan pajak tidak dapat hanya mengandalkan

peran dari Direktorat Jenderal Pajak saja, tetapi juga dibutuhkan peran aktif dari

para wajib pajak itu sendiri dan calon wajib pajak untuk mendaftarkan diri

menjadi wajib pajak. Perubahan sistem perpajakan Indonesia dari official

assessment menjadi self assessment memberikan wewenang kepada wajib pajak

untuk menentukan sendiri besarnya pajak yang terutang (Mardiasmo, 2013: 7).

Hal ini menjadikan kepatuhan dan kesadaran wajib pajak menjadi faktor yang

sangat penting dalam hal untuk mencapai target pajak yang ditetapkan.

Self assessment system menuntut adanya peran aktif dari wajib pajak dalam

memenuhi kewajiban perpajakannya, mulai dari menghitung, menyetor, dan

melaporkan sendiri pajak yang terutang (Mardiasmo, 2013:7). Kepatuhan dan

kesadaran yang tinggi dari wajib pajak merupakan faktor penting dalam

pelaksanaan self assessment system. Beberapa kasus perpajakan yang terjadi

dalam dunia perpajakan di Indonesia yang melibatkan para petugas pajak

3

tersebut dapat memengaruhi kepatuhan wajib pajak, karena wajib pajak takut

pajak yang sudah dibayarkan disalahgunakan oleh petugas pajak itu sendiri.

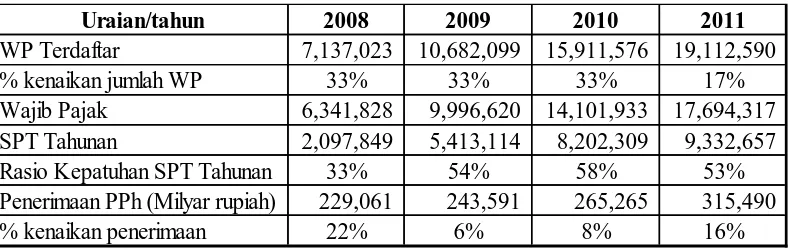

Berikut data tax coverage ratio dan tax compliance ratio dari tahun 2008

sampai tahun 2011.

Tabel 1.2

Tax Coverage Ratio dan Tax Compliance Ratio

Dari tabel 1.2 di atas dapat dilihat penerimaan pajak dari tahun 2008 sampai

dengan 2011 tidak mengalami kenaikan yang signifikan jika dibandingkan dengan

kenaikan wajib pajak terdaftar yang tumbuh rata-rata 29% pertahun. Penerimaan

pajak yang dapat dihimpun Direktorat Jenderal Pajak hanya tumbuh sekitar 13%

pertahun. Rasio kepatuhan wajib pajak sangatlah rendah hanya berkisar dibawah

60%, bahkan ditahun 2013 rasio kepatuhan wajib pajak masih berkisar diangka

52%. Meningkatkan kepatuhan wajib pajak merupakan kunci suksesnya mencapai

penerimaan pajak (Buyung Muniriyanto, 2014). Menurut seorang ahli ekonomi

Sarker dalam Buyung Muniriyanto (2014) mengatakan bahwa kepatuhan wajib

pajak dapat diartikan sebagai derajat wajib pajak untuk melaksanakan aturan

perpajakan dengan baik dan benar atau tidak benar. Sehingga semakin tingginya

Uraian/tahun 2008 2009 2010 2011

WP Terdaftar 7,137,023 10,682,099 15,911,576 19,112,590

% kenaikan jumlah WP 33% 33% 33% 17%

Wajib Pajak 6,341,828 9,996,620 14,101,933 17,694,317 SPT Tahunan 2,097,849 5,413,114 8,202,309 9,332,657

Rasio Kepatuhan SPT Tahunan 33% 54% 58% 53%

Penerimaan PPh (Milyar rupiah) 229,061 243,591 265,265 315,490

% kenaikan penerimaan 22% 6% 8% 16%

4

Universitas Kristen Maranatha

tingkat kepatuhan maka peraturan perpajakan akan dijalankan dengan semakin

baik dan benar, begitu juga sebaliknya apabila tingkat kepatuhan rendah.

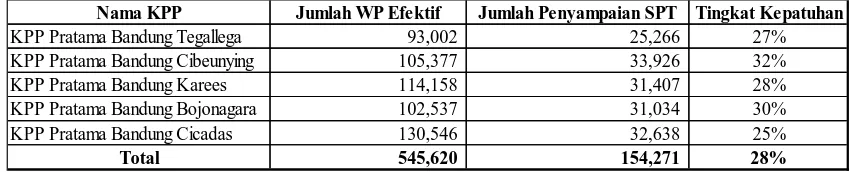

Tabel 1.3

Rasio Kepatuhan Wajib Pajak Orang Pribadi di Kota Bandung Tahun 2013

Berdasarkan tabel 1.3 di atas, di kota Bandung secara khusus hingga tahun

2013 terdapat sebanyak 545.620 wajib pajak orang pribadi (WPOP) yang efektif

dan wajib pajak yang menyampaikan SPT hanya 154.271. Hal ini menunjukan

bahwa tingkat kepatuhan wajib pajak orang pribadi di kota Bandung hanya 28%.

Tabel 1.4

Rasio Kepatuhan Wajib Pajak Orang Pribadi di Kota Bandung

Tahun 2009-2013

Berdasarkan tabel 1.4 di atas, tingkat kepatuhan wajib pajak orang pribadi di

kota Bandung dari tahun 2009 hingga tahun 2013 senantiasa menurun. Hal ini

tentu membutuhkan suatu kajian agar hal tersebut tidak terjadi berlarut-larut. Oleh Nama KPP Jumlah WP Efektif Jumlah Penyampaian SPT Tingkat Kepatuhan KPP Pratama Bandung Tegallega 93,002 25,266 27%

Tahun Jumlah WP Efektif Jumlah Penyampaian SPT Tingkat Kepatuhan

5

karena itu, perlu dilakukan suatu kajian untuk mengetahui faktor-faktor yang

memengaruhi tingkat kepatuhan wajib pajak orang pribadi di kota Bandung.

Kepatuhan yang tinggi dari wajib pajak untuk memenuhi kewajiban

perpajakan secara sukarela merupakan faktor penting dalam pelaksanaan self

assessment system. Berdasarkan literatur dan hasil penelitian, tingkat kepatuhan

wajib pajak dapat dipengaruhi oleh beberapa faktor, diantaranya kesadaran wajib

pajak, sanksi perpajakan, dan tarif pajak penghasilan. Terdapat undang-undang

yang mengatur mengenai tarif pajak penghasilan dan sanksi perpajakan agar tarif

pajak penghasilan yang berlaku adil bagi seluruh masyarakat dan sanksi

perpajakan diterapkan untuk mendorong kepatuhan wajib pajak. Namun,

penerapan sanksi perpajakan harus konsisten dan berlaku terhadap semua wajib

pajak yang tidak memenuhi kewajiban perpajakan (John Hutagaol, 2012).

Kesadaran wajib pajak atas fungsi pajak sebagai sumber dana bagi

pemerintah untuk membiayai pengeluaran-pengeluarannya dan sebagai alat untuk

mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan

ekonomi sangat diperlukan untuk meningkatkan kepatuhan wajib pajak

(Mardiasmo, 2013: 1-2). Hasil penelitian yang dilakukan Ni Ketut Muliari (2011)

menunjukkan bahwa kesadaran wajib pajak berpengaruh positif terhadap

kepatuhan pelaporan wajib pajak orang pribadi di Kantor Pelayanan Pajak

Pratama Denpasar Timur. Tingkat kesadaran wajib pajak dapat diukur dengan

perbandingan antara jumlah wajib pajak yang terdaftar dengan jumlah penduduk.

Berdasarkan data dari Direktorat Teknologi Informasi Perpajakan tahun 2013,

6

Universitas Kristen Maranatha

ada di kota Bandung adalah 545.620. Sedangkan jumlah penduduk kota Bandung

berdasarkan Badan Pusat Statistik Kota Bandung tahun 2013 adalah 2.483.977

jiwa. Dari data tersebut dapat diketahui bahwa tingkat kesadaran wajib pajak di

kota Bandung masih rendah, hanya mencapai 21,97%. Inilah yang menyebabkan

tingkat kepatuhan wajib pajak orang pribadi di kota Bandung rendah.

Berdasarkan Peraturan Menteri Keuangan Nomor 74/PMK.03/2012 tentang

tata cara penetapan dan pencabutan penetapan wajib pajak dengan kriteria tertentu

dalam rangka pengembalian pendahuluan kelebihan pembayaran pajak telah

ditentukan kriteria wajib pajak patuh, salah satunya yaitu tepat waktu dalam

menyampaikan SPT dalam 3 (tiga) tahun terakhir. Jika wajib pajak terlambat

menyampaikan SPT dalam dua tahun terakhir, maka wajib pajak termasuk tidak

patuh. Wajib pajak yang terlambat menyampaikan SPT dapat dikenakan sanksi

perpajakan (Mardiasmo, 2013: 61). Semakin besar sanksi perpajakan yang

diterima oleh Direktorat Jenderal Pajak, maka tingkat kepatuhan wajib pajak

semakin rendah. Dan sebaliknya, jika besar sanksi perpajakan yang diterima oleh

Direktorat Jenderal Pajak rendah, maka tingkat kepatuhan wajib pajak semakin

tinggi. Berdasarkan data Direktorat Jenderal Pajak tahun 2013, penerimaan negara

yang berasal dari sanksi perpajakan mencapai 5.401,98 milyar rupiah. Hal ini

dapat menunjukkan bahwa masih banyak wajib pajak yang tidak patuh dan

melanggar aturan perpajakan yang mengakibatkan sanksi yang harus dibayar.

Menurut Alm, Bahl, dan Murray (1990) dalam John Hutagaol (2012),

besarnya tarif pajak dapat memengaruhi kepatuhan wajib pajak. Semakin rendah

7

perlu dikenai tarif pajak yang lebih tinggi. Semakin tinggi tarif pajak, orang

cenderung mengecilkan penghasilan yang dilaporkan kepada otoritas pajak.

Berdasarkan data dan informasi mengenai kepatuhan wajib pajak dan hasil

evaluasinya, diperoleh hasil bahwa penerapan tarif yang lebih rendah mendorong

kepatuhan wajib pajak daripada penerapan tarif pajak yang tinggi (Hatta dalam

John Hutagaol, 2012).

Tarif pajak yang ditetapkan harus sesuai dengan kemampuan wajib pajak

agar tidak menimbulkan beban pajak yang diluar kemampuannya. Sebaran profit

margin merupakan faktor yang harus diperhatikan untuk penentuan tarif pajak.

Bagi kelompok UMKM, sebaran profit margin merupakan salah satu faktor yang

harus diperhatikan untuk penentuan tarif PPh UMKM. Sabagaimana model

perpajakan berdasarkan presumptive regime, PPh dapat dikenakan berdasarkan

suatu presumsi yang biasanya menggunakan turnover atau penghasilan bruto

sabagai dasar pemajakannya. Dengan digunakannya turnover sebagai dasar

pemajakan, perlu dipahami sebaran profit margin UMKM agar tidak

8

Universitas Kristen Maranatha

Sumber: Diolah dari Data Bank Indonesia (Syarif Ibrahim, 2014)

Gambar 1.1

Diagram Sebaran Profit Margin UMKM per Sektoral

Berdasarkan data di atas, terdapat perbedaan sebaran profit margin usaha

menengah dengan usaha kecil dan mikro. Pada usaha menengah, mayoritas dari

populasi (56,4% - 70,8%) memiliki profit margin kurang dari 10%, sedangkan

pada usaha mikro dan kecil, mayoritas dari populasi (45,2% - 59,4% dan 44,5% -

60,5%) memiliki profit margin diatas 10%-50%.

Penetapan tarif efektif yang tepat perlu memperhatikan sebaran profit

margin. Sebagaimana sebaran profit margin di Indonesia di atas, untuk usaha

mikro dan kecil mayoritas memiliki profit margin diatas 10%, sedangkan usaha

menengah mayoritas profit margin dibawah 10%. Untuk itu, maka penentuan tarif

efektif PPh Final 1% yang diterapkan seharusnya menggunakan asumsi dibawah

10% untuk seluruh kelompok usaha. Dengan demikian, kelompok usaha mikro

9

insentif, sedangkan usaha menengah yang sebaran profit marginnya dibawah 10%

tidak akan banyak berpengaruh. Usaha menengah dengan peredaran usaha yang

marginal diatas ambang Rp4,8 miliar akan berpikir dua kali untuk berusaha

mendapatkan kemudahan ini, mengingat dengan tarif tunggal 1% final tersebut

dapat menyebabkan beban pajak penghasilannya justru lebih besar dibandingkan

menggunakan tarif progresif. Hal inilah yang dapat meningkatkan kepatuhan

wajib pajak UMKM. Karena tarif 1% final untuk usaha mikro dan kecil tidak

memberatkan dan tidak perlu menyiapkan laporan keuangan sebagai dasar

penghitungan pajak terutangnya (Syarif Ibrahim: 2014).

Beberapa penelitian tentang kepatuhan wajib pajak telah dilakukan oleh

peneliti-peneliti terdahulu. Agus Nugroho Jatmiko (2006) meneliti mengenai

pengaruh sikap wajib pajak pada pelaksanaan sanksi denda, pelayanan fiskus, dan

kesadaran perpajakan terhadap kepatuhan wajib pajak orang pribadi di Kota

Semarang. Hasil dari penelitian Jatmiko menunjukkan bahwa pengaruh sikap

wajib pajak terhadap pelaksanaan sanksi denda, sikap wajib pajak terhadap

pelayanan fiskus, dan sikap wajib pajak terhadap kesadaran perpajakan

berpengaruh positif signifikan terhadap kepatuhan wajib pajak.

Mart Tri Pola Sitanggang (2009) meneliti mengenai model hubungan kausal

kesadaran wajib pajak, modernisasi sistem administrasi pajak, dan tindakan

penegakan hukum di bidang perpajakan dan pengaruhnya terhadap kepatuhan

pajak. Hasil dari penelitian Sitanggang menunjukkan bahwa pengaruh kesadaran

wajib pajak dan tindakan penegakan hukum berpengaruh signifikan terhadap

10

Universitas Kristen Maranatha

berpengaruh signifikan untuk wajib pajak badan di KPP Madya, sedangkan di

KPP Pratama tidak berpengaruh signifikan terhadap kepatuhan wajib pajak.

Ni Ketut Muliari (2011) meneliti mengenai pengaruh persepsi tentang

sanksi perpajakan dan kesadaran wajib pajak pada kepatuhan pelaporan wajib

pajak orang pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur. Hasil

dari penelitian Muliari menunjukkan bahwa pengaruh persepsi tentang sanksi

perpajakan dan kesadaran wajib pajak berpengaruh positif terhadap kepatuhan

wajib pajak.

Arabella Oentari Fuadi dan Yenni Mangoting (2013) meneliti mengenai

pengaruh kualitas pelayanan petugas pajak, sanksi perpajakan, dan biaya

kepatuhan pajak terhadap kepatuhan wajib pajak UMKM. Hasil dari penelitian ini

menggunakan teknik regresi linier berganda yang menunjukkan bahwa kualitas

pelayanan dan sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib

pajak UMKM. Semakin baik kualitas pelayanan petugas pajak dan semakin berat

sanksi perpajakan yang dikenakan pada wajib pajak UMKM maka akan

meningkatkan kepatuhan wajib pajak UMKM. Disamping itu, biaya kepatuhan

pajak berpengaruh negatif terhadap kepatuhan wajib pajak UMKM. Semakin

besar biaya kepatuhan pajak maka kepatuhan wajib pajak UMKM akan menurun.

Cindy Jotopurnomo dan Yenni Mangoting (2013) meneliti mengenai

pengaruh kesadaran wajib pajak, kualitas pelayanan fiskus, sanksi perpajakan, dan

lingkungan wajib pajak berada terhadap kepatuhan wajib pajak orang pribadi di

Surabaya. Hasil dari penelitian ini menggunakan teknik regresi linear berganda

11

perpajakan, dan lingkungan wajib pajak berada berpengaruh signifikan terhadap

kepatuhan wajib pajak orang pribadi di Surabaya.

Penelitian ini merupakan modifikasi dari penelitian-penelitian sebelumnya

mengenai kepatuhan wajib pajak. Perbedaan penelitian ini dengan

penelitian-penelitian sebelumnya adalah objek penelitian-penelitian yang diambil berdasarkan

responden yang ada di Kota Bandung. Variabel bebas yang digunakan hanya

kesadaran wajib pajak, sanksi perpajakan, dan tarif pajak penghasilan.

Berdasarkan kondisi di atas, penulis tertarik untuk meneliti lebih lanjut

mengenai kepatuhan wajib pajak dengan judul penelitian “Pengaruh Kesadaran

Wajib Pajak, Penerapan Sanksi Perpajakan, dan Penerapan Tarif Pajak

Penghasilan Terhadap Kepatuhan Wajib Pajak Orang Pribadi UMKM di

Kota Bandung.”

1.2 Identifikasi Masalah

Pada penelitian ini, peneliti ingin membahas mengenai pengaruh antara

kesadaran wajib pajak, penerapan sanksi perpajakan, dan penerapan tarif pajak

penghasilan terhadap kepatuhan wajib pajak orang pribadi UMKM di Kota

Bandung. Kesadaran wajib pajak, penerapan sanksi perpajakan, dan penerapan

tarif pajak penghasilan dianggap berpengaruh terhadap kepatuhan wajib pajak,

karena dengan kesadaran wajib pajak yang tinggi, penerapan sanksi perpajakan

yang tinggi, dan rendahnya penerapan tarif pajak penghasilan dapat meningkatkan

kepatuhan wajib pajak. Peneliti juga ingin mengetahui apakah hasil penelitian

12

Universitas Kristen Maranatha

1.3 Rumusan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan, maka rumusan

masalah dalam penelitian ini adalah:

1. Bagaimana kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib

pajak.

2. Bagaimana penerapan sanksi perpajakan berpengaruh terhadap kepatuhan

wajib pajak.

3. Bagaimana penerapan tarif pajak penghasilan berpengaruh terhadap

kepatuhan wajib pajak.

4. Bagaimana kesadaran wajib pajak, penerapan sanksi perpajakan, dan

penerapan tarif pajak penghasilan berpengaruh secara simultan terhadap

kepatuhan wajib pajak.

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk menganalisis pengaruh kesadaran wajib pajak terhadap kepatuhan

wajib pajak.

2. Untuk menganalisis pengaruh penerapan sanksi perpajakan terhadap

kepatuhan wajib pajak.

3. Untuk menganalisis pengaruh penerapan tarif pajak penghasilan terhadap

13

4. Untuk menganalisis pengaruh kesadaran wajib pajak, penerapan sanksi

perpajakan, dan penerapan tarif pajak penghasilan secara simultan terhadap

kepatuhan wajib pajak.

1.5 Manfaat Penelitian

1.5.1 Manfaat Praktis

Manfaat praktis yang dapat diambil dari penelitian ini adalah:

1. Diharapkan penelitian ini dapat memberikan gambaran mengenai

variabel-variabel yang perlu diperhatikan dalam upaya untuk meningkatkan

kepatuhan wajib pajak orang pribadi UMKM, khususnya di Kota Bandung.

2. Diharapkan penelitian ini dapat memberikan masukan mengenai tindakan

yang dapat diambil Kantor Pelayanan Pajak untuk meningkatkan kepatuhan

wajib pajak orang pribadi UMKM yang dilayaninya, khususnya di Kota

Bandung.

1.5.2 Manfaat Teoritis

Manfaat teoritis yang dapat diambil dari penelitian ini adalah:

Diharapkan penelitian ini dapat memberikan bukti empiris dan memberikan

83 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil analisis data dan pembahasan hasil penelitian dapat

ditarik kesimpulan sebagai berikut:

1. Kesadaran wajib pajak tidak berpengaruh signifikan terhadap kepatuhan

wajib pajak. Kesadaran wajib pajak direfleksikan oleh persepsi wajib pajak,

pengetahuan dan pemahaman ketentuan perpajakan, dan kondisi keuangan

dari wajib pajak. Kesadaran wajib pajak akan meningkat apabila tertanam

persepsi positif mengenai pemberlakuan sanksi yang berat, keadilan

penerapan tarif, dan tingginya pengawasan institusional. Tingginya

pengetahuan dan pemahaman ketentuan perpajakan, dan kondisi keuangan

wajib pajak yang baik juga dapat meningkatkan kesadaran wajib pajak. Jadi,

kepatuhan wajib pajak akan meningkat jika kesadaran wajib pajak untuk

mematuhi ketentuan perpajakan yang berlaku meningkat.

2. Penerapan sanksi perpajakan tidak berpengaruh signifikan terhadap

kepatuhan wajib pajak. Penerapan sanksi perpajakan direfleksikan oleh

sanksi administrasi dan sanksi pidana. Semakin berat sanksi yang diberikan

maka wajib pajak akan semakin patuh terhadap ketentuan perpajakan yang

84

3. Penerapan tarif pajak penghasilan tidak berpengaruh signifikan terhadap

kepatuhan wajib pajak. Penerapan tarif pajak penghasilan direfleksikan oleh

tarif progresif dan tarif tunggal 1%. Perlakuan perpajakan yang adil

memengaruhi kepatuhan wajib pajak dan semakin tinggi tarif pajak, orang

cenderung mengecilkan penghasilan yang dilaporkan kepada otoritas pajak.

4. Kesadaran wajib pajak, penerapan sanksi perpajakan, dan penerapan tarif

pajak penghasilan secara simultan tidak berpengaruh signifikan terhadap

kepatuhan wajib pajak.

5.2 Saran

Berdasarkan kesimpulan hasil penelitian yang telah dikemukakan, peneliti

memberikan beberapa saran agar dapat menjadi masukan, yaitu:

1. Bagi Kantor Pelayanan Pajak Pratama di Kota Bandung

a. Menumbuhkan kesadaran sukarela wajib pajak untuk patuh terhadap

ketentuan perpajakan merupakan tujuan utama dari berbagai langkah

strategis dan reformasi yang dilakukan oleh pemerintah melalui

Direktorat Jenderal Pajak. Pemerintah harus dapat menumbuhkan

persepsi positif kepada wajib pajak bahwa tarif pajak yang berlaku

adil untuk wajib pajak sesuai dengan bidang usahanya, sanksi yang

diberikan sesuai dengan pelanggaran yang dilakukan, dan pengawasan

institusional harus ditingkatkan agar wajib pajak menjadi takut untuk

85

Universitas Kristen Maranatha

b. Memberikan sanksi yang lebih berat bagi pelanggar peraturan

perpajakan atau wajib pajak yang tidak patuh. Pemberian sanksi yang

lebih berat sesuai dengan tingkat kesalahannya akan memberikan

pelajaran atau efek jera tidak hanya kepada wajib pajak yang

melanggar atau tidak patuh tersebut, tetapi juga mencegah wajib pajak

lain yang memiliki keinginan atau kecenderungan untuk tidak patuh

menjadi patuh.

c. Asas pemungutan pajak mengatakan bahwa pajak tidak boleh

mengganggu perekonomian dan pajak dikenakan sesuai dengan

kemampuan daya pikul masing-masing wajib pajak. Semangat

pemerintah untuk mendapatkan penerimaan pajak yang besar dan

mempermudah dalam hal pelaporan pajak harus sesuai dengan asas

tersebut. Dalam hal penerapan tarif pajak harus dapat menunjukkan

keadilan bagi masing-masing wajib pajak sesuai dengan bidang

usahanya. Dengan keadilan tarif pajak tersebut diharapkan wajib pajak

menjadi patuh, karena tidak adanya diskriminasi antar wajib pajak.

2. Bagi peneliti selanjutnya

a. Data yang digunakan dalam penelitian ini adalah data primer berupa

kuesioner sehingga dapat bersifat subjektif dan cara berpikir

responden dalam mengisi kuesioner serta menjawab pertanyaan dalam

kuesioner tidak dapat dianalisa. Pengukuran variabel yang dilakukan

86

menimbulkan masalah jika persepsi responden berbeda dengan

keadaan sesungguhnya.

b. Penelitian ini hanya memfokuskan pada sembilan variabel teramati

(indikator) yang merefleksikan variabel laten kesadaran wajib pajak,

sanksi perpajakan, tarif pajak penghasilan, dan kepatuhan wajib pajak,

yaitu persepsi wajib pajak, pengetahuan dan pemahaman ketentuan

perpajakan, kondisi keuangan wajib pajak, sanksi administrasi, sanksi

pidana, tarif progresif, tarif tunggal 1%, kepatuhan formal, dan

kepatuhan material. Untuk penelitian selanjutnya dapat

mengembangkan penelitian ini dengan menambah jumlah variabel

penelitian lebih banyak dan jumlah sampel yang lebih besar. Dapat

juga dengan memperluas cakupan ruang lingkup wilayah penelitian

87 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Agus Nugroho Jatmiko. (2006). Pengaruh Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus, dan Kesadaran Perpajakan terhadap Kepatuhan Wajib Pajak Orang Pribadi di Kota Semarang. Tesis Magister Akuntansi Program Pascasarjana Universitas Diponegoro Semarang. (Tidak Dipublikasikan)

Albari. (2008). Pengaruh Keadilan terhadap Kepuasan dan Kepatuhan Wajib Pajak. UNISIA, Vol. XXXI No. 69 September 2008.

Arabella Oentari Fuadi dan Yenni Mangoting. (2013). Pengaruh Kualitas Pelayanan Petugas Pajak, Sanksi Perpajakan, dan Biaya Kepatuhan Pajak terhadap Kepatuhan Wajib Pajak UMKM. Jurnal Akuntansi Fakultas Ekonomi Universitas Kristen Petra Surabaya. (Tidak Dipublikasikan)

Badan Pusat Statistik Kota Bandung. Diakses melalui

http://bandungkota.bps.go.id/ pada Januari 2015.

Badan Pusat Statistik Republik Indonesia.

Beron. et. al. (1998). A Structural Equation Model for Tax Compliance and Auditing. NBER Working Paper, Cambridge.

Brooks, Neil, and Doob, Anthony. (1990). Tax Evasion: Searching for a Theory of Compliant Behaviour, in M. L. Friedland, ed., Securing Compliance: Seven Case Sudies. Toronto: University of Toronto Press

Buyung Muniriyanto. (2014). Kepatuhan Wajib Pajak Kunci Penerimaan Negara. Diakses melalui http://www.pajak.go.id pada November 2014.

Cindy Jotopurnomo dan Yenni Mangoting. (2013). Pengaruh Kesadaran Wajib Pajak, Kualitas Pelayanan Fiskus, Sanksi Perpajakan, dan Lingkungan Wajib Pajak Berada terhadap Kepatuhan Wajib Pajak Orang Pribadi di Surabaya. Jurnal Akuntansi Fakultas Ekonomi Universitas Kristen Petra Surabaya. (Tidak Dipublikasikan)

Cooper. et. al. (1996). Metode Penelitian Bisnis. Jakarta: Erlangga

88

Elia Mustikasari. (2007). Kajian Empiris tentang Kepatuhan Wajib Pajak Badan di Perusahaan Industri Pengolahan di Surabaya. Jurnal Simposium Nasional Akuntansi X Universitas Hasanudin Makassar.

Hari Setyo Wijanto. (2008). SEM dengan Lisrel 8.8 Konsep dan Tutorial. Yogyakarta: Graha Ilmu

Hendry. (2012). Populasi dan Sampel. Diakses melalui

http://teorionline.net/populasi-dan-sampel/ pada Desember 2014.

Hengky Latan. (2013). SEM Konsep dan Aplikasi Menggunakan Program Lisrel 8.80. Bandung: Alfabeta

Imam Ghozali. (2011). Aplikasi analisis multivariate dengan program IBM SPSS 19. Semarang: Badan Penerbit Universitas diponegoro

Isro Ani Widayati. (2008). Kesadaran Membayar Pajak bagi Wajib Pajak Melalui Pemahaman Ketentuan Umum dan Tata Cara Perpajakan, Lembaga Penelitian dan Pengabdian Masyarakat. Diakses melalui

http://www.1ppm.unitomo.ac.id pada Oktober 2014.

John Hutagaol. (2012). Strategi Meningkatkan Kepatuhan Wajib Pajak. Diakses melalui

http://www.pajak.go.id/content/strategi-meningkatkan-kepatuhan-wajib-pajak pada Januari 2015.

Liberti Pandiangan. (2008). Modernisasi dan Reformasi Pelayanan Perpajakan. Jakarta: Elex Media Komputindo

Mardiasmo. (2013). Perpajakan Edisi Revisi 2013. Yogyakarta: Andi

Mart Tri Pola Sitanggang. (2009). Model Hubungan Kausal Kesadaran Wajib Pajak Badan, Modernisasi Sistem Administrasi Pajak, dan Tindakan Penegakan Hukum di Bidang Perpajakan dan Pengaruhnya terhadap Kepatuhan Pajak. Tesis Program Studi Magister Perencanaan dan Kebijakan Publik Fakultas Ekonomi Universitas Indonesia Jakarta. (Tidak Dipublikasikan)

Ni Ketut Muliari. (2011). Pengaruh Persepsi tentang Sanksi Perpajakan dan Kesadaran Wajib Pajak pada Kepatuhan Pelaporan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Denpasar Timur. Jurnal Fakultas Ekonomi Universitas Udaya Bali. (Tidak Dipublikasikan)

Nur-tegin, Kanybek. (2008). Determinants of Business Tax Compliance, the B.E. Journal of Economic: Analysis and Policy, 8(1): 18.

89

Universitas Kristen Maranatha

Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan

Riduwan. (2013). Metode dan Teknik Menyusun Tesis. Bandung: Alfabeta

Safri Nurmantu. (2003). Pengantar Perpajakan. Jakarta: Kelompok Yayasan Obor

Sekaran, Uma. (2006). Research Methods for Business. Jakarta: Salemba Empat

Slemrod, Joel. (1992). Why People Pay Taxes: Tax Compliance and Enforcement. The University of Michigan Press.

Sugiyono. (2012). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Surya Manurung. (2013). Kompleksitas Kepatuhan Pajak. Diakses melalui http://www.pajak.go.id/content/article/kompleksitas-kepatuhan-pajak pada Oktober 2014.

Syarif Ibrahim. (2014). Pengenaan PPh Final untuk Wajib Pajak dengan Peredaran Bruto Tertentu, Sebuah Konsep Kesederhanaan Pengenaan PPh untuk Meningkatkan Voluntary Tax Compliance. Diakses melalui http://www.kemenkeu.go.id/sites/default/files/Kajian%20PPh%20Final%

20UMKM_PKPN.pdf pada Januari 2015.

Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro Kecil dan Menengah.

Undang-Undang Nomor 16 Tahun 2009 tentang penetapan peraturan pemerintah pengganti Undang-Undang Nomor 5 Tahun 2008 tentang perubahan keempat atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan menjadi Undang-Undang.

Dwiarso Utomo, Yulita Setiawanta, dan Agung Yulianto. (2011). Perpajakan Aplikasi dan Terapan. Yogyakarta: Andi

Wibowo Subekti. (2014). Strategi Direktorat Jenderal Pajak Realisasikan Target

Penerimaan Pajak 2014. Diakses melalui