commit to user 7

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Grand Theory 1. Teori Agensi

Menurut Jensen dan Meckling (1976) teori agensi menjelaskan hubungan antara satu orang atau lebih yang sebagai principle (pemilik modal) dengan manajemen sebagai agent (pengelola modal). Manajemen adalah pihak yang dikontrak oleh pemilik modal yang kemudian diberi wewenang untuk mewakili kepentingan pemegang saham (Eisenhardt, 1989). Lebih lanjut Jensen dan Meckling (1976) mengatakan pihak manejemen diharuskan untuk mempertanggungjawabkan setiap pekerjaannya kepada pemilik modal. Sebagaimana dikatakan oleh Eisenhardt (1989), teori agensi dilandasi oleh 3 (tiga) buah asumsi yaitu :

a. Asumsi tentang sifat manusia menjelaskan bahwa manusia memiliki sifat mementingkan diri sendiri (self interest), dan tidak suka dengan adanya risiko.

b. Asumsi tentang keorganisasian yang menjelaskan adanya konflik antaranggota di dalam organisasi.

c. Asumsi tentang informasi yang menjelaskan bahwa ada AI (Asymmetric Information) antara prinsipal dan agen.

2. Makro Ekonomi

Makro ekonomi adalah faktor-faktor eksternal yang terdiri dari kejadian-kejadian yang berasal dari luar perusahaan, sehingga pihak

commit to user 8

perusahaan tidak mampu untuk mengendalikannya (Djamil, 1989).

Sebagaimana yang dikatakan oleh Athanasoglou et al. (2006) menyatakan bahwa profitabilitas bank dipengaruhi oleh faktor internal dan eksternal.

Lebih lanjut Athanasoglou et al. (2006) menjelaskan faktor eksternal merupakan faktor yang tidak berhubungan langsung dengan manajemen bank, tetapi memiliki dampak secara tidak langsung bagi perekonomian dan lembaga keuangan.

B. Variabel Dependen dan Variabel Independen

Variabel dependen penelitian ini adalah profitabilitas, sedangkan variabel independennya adalah inflasi, BI rate, CAR, dan NPF.

1. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba dari penjualan total aset maupun modal sendiri (Sugiyarso, 2005:118). Profitabilitas adalah tingkat kemampuan suatu bank untuk mengahsilkan laba yang dihitung dengan menggunakan rasio- rasio rentabilitas (Judisseno, 2002:141).

Menurut Hassan, Kabir dan Bashir (2002), tingkat profitabilitas bank dipengaruhi oleh beberapa faktor, yaitu faktor internal maupun faktor eksternal. Lebih lanjut Hassan dkk. (2002) menjelaskan beberapa faktor tersebut adalah karakteristik bank, indikator makro, struktur keuangan, perpajakan, modal, kualitas asset, dan likuiditas. Tingkat profitabilitas

commit to user 9

merupakan hal penting bagi sebuah bank dan menjadi salah satu indikator untuk mengukur kinerja keuangan suatu bank (Indahsari dan Hacaryani, 2015). Lebih lanjut Indahsari dan Hacaryani (2015) juga menyatakan bahwa tingkat profitabilitas menjadi faktor penentu keberlanjutan sebuah bank untuk terus berkembang. Dendawijaya (2009:119) menjelaskan:

Bank Indonesia sebagai pembina dan pengawas perbankan nasional menganjurkan profitabilitas bank diukur dengan menggunakan ROA karena lebih mengutamakan tingkat profitabilitas suatu bank diukur dengan menggunakan aset yang dananya sebagian besar dari dana simpanan masyarakat.

ROA (Return on Assets) merupakan rasio yang digunakan untuk

mengukur kemampuan pihak manajemen dalam menghasilkan return atau profit atas penggunaan asetnya (Kasmir, 2012:201). Rasio ini mengindikasikan kemampuan manjemen bank untuk mengkonversi aset bank menjadi pendapatan (Uche & Ogowewo, 2006). Semakin tinggi rasio ROA yang dimiliki suatu bank maka semakin tinggi tingkat profit yang

diperoleh bank sehingga kemungkinan bank mengalami masalah keuangan semakin rendah (Dendawijaya, 2009:119).

Surat Edaran Bank Indonesia No.6/23./DPNP tahun 2004, merumuskan untuk menghitung ROA adalah dengan membandingkan laba sebelum pajak dengan total aset.

2. Inflasi

Inflasi adalah suatu fenomena ekonomi dimana terjadi peningkatan harga-harga barang barang secara terus menerus sebagai akibat dari

commit to user 10

mekanisme pasar (Anto dan Wibowo, 2012). Lebih lanjut Anto dan Wibowo (2012) menjelaskan ada tiga syarat agar bisa dikatakan terjadi inflasi sebagai berikut: (1) terdapat kenaikan harga barang, (2) kenaikan harga terjadi terhadap barang-barang secara umum dan (3) kenaikan harga terjadi terus menerus (tidak sesaat).

Inflasi merupakan kenaikan harga-harga secara umum dan terus menerus (www.bi.go.id). Indikator yang digunakan untuk mengukur tingkat inflasi adalah IHK (Indeks Harga Konsumen) (www.bi.go.id).

Upaya perbankan dalam menghimpun dana masyarakat terhambat ketika laju inflasi yang tinggi dan tidak terkendali (Dwijayanthi dan Naomi 2009). Hal ini disebabkan karena tingginya tingkat inflasi mengakibatkan tingkat suku bunga riil tabungan menjadi menurun. Oleh karena itu keinginan masyarakat untuk menabung pun menurun sehingga menyebabkan pertumbuhan dana perbankan yang bersumber dari masyarakat pun juga ikut menurun (Pohan, 2008).

3. BI Rate

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap

atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik (www.bi.go.id).Bank Indonesia sebagai otoritas moneter menggunakan BI Rate untuk mengendalikan tingkat suku bunga agar tercapai stabilitas perekonomian (Indahsari dan Hacaryani, 2015).

commit to user 11

BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter (www.bi.go.id).

Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada gilirannya suku bunga kredit perbankan (www.bi.go.id).

BI rate merupakan suku bunga kebijakan Bank Indonesia yang menjadi acuan suku bunga di pasar uang, seperti suku bunga kredit dan suku bunga simpanan (Bank Indonesia, 2012). Fluktuasi tingkat suku bunga sangat mempengaruhi perkembangan perbankan (Karisma 2009).

Semakin tinggi suku bunga tabungan yang ditawarkan semakin tinggi pula hasrat masyarakat untuk menabung di bank sehingga jumlah dana simpanan masyarakat perbankan akan meningkat (Pohan, 2008). Lebih lanjut Pohan (2008) mengatakan bunga tabungan yang tinggi, akan meningkatkan kemampuan bank dalam menghimpun dana untuk disalurkan dalam bentuk kredit kepada dunia usaha (Pohan, 2008).

4. CAR

CAR (Capital Adequacy Ratio) merupakan rasio yang menggambarkan seberapa besar dari seluruh aktiva bank yang di dalamya terdapat resiko yang dibiayai dari modal bank sendiri (Ervani, 2010).

Sederhananya Ervani (2010) menjelaskan CAR merupakan rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva

commit to user 12

yang mengandung resiko, misalnya kredit yang diberikan.CAR yang tinggi berarti semakin kuat kemampuan bank tersebut dalam menanggung setiap resiko kredit/aktiva produktif yang berisiko (Lisa dan Suryani dalam Rahim, 2008).

Berdasarkan surat edaran Bank Indonesia No. 9/24/DPbS tahun 2007 menjelaskan CAR merupakan rasio permodalan untuk menilai kecukupan modal Bank dalam mengamankan eksposur risiko posisi dan mengantisipasi eksposur risiko yang akan muncul. Lebih lanjut di dalam surat edaran Bank Indonesia No. 9/24/DPbS tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah tahun 2007, CAR diperoleh dengan membandingkan modal dan aktiva tertimbang

menurut resiko ATMR (aktiva tertimbang menurut resiko). Menurut surat edaran Bank Indonesia No. 7/53/DPbS tentang Kewajiban Penyediaan Modal Minimum bagi Bank Umum Yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah setiap bank diwajibkan untuk memiliki rasio CAR minimal 8 %.

5. NPF

NPF (Non Performing Financing) merupakan istilah yang

digunakan untuk pembiayaan yang bermasalah pada bank syariah (Wibowo dan Syaichu, 2013). Pada bank konvensional NPF lebih dikenal dengan istilah NPL (Non Performing Loan).

commit to user 13

NPF sangat berpengaruh terhadap profitabilitas suatu bank

(Ramadan, Kilani dan Kaddumi, 2011). Semakin rendah NPF suatu bank, maka semakin rendah kemungkinan bank tersebut mengalami masalah keuangan yang disebabkan oleh kredit macet (Wibowo, 2013).

Perhitungan NPF dilakukan dengan membandingkan pembiayaan non lancar dengan total pembiayaan (Surat Edaran Bank Indonesia, 2007):

C. Pengembangan Hipotesis

1. Pengaruh Inflasi Terhadap Profitabilitas

Sebagaimana yang dikatakan Wibowo dan Syaichu (2013), dan Zulifiah dan Susilowibowo (2014) menjelaskan bahwa inflasi tidak berpengaruh terhadap profitabilitas. Berbeda Utomo (2009) yang menjelaskan bahwa inflasi berpengaruh negatif terhadap profitabilitas.

Sebaliknya Haron (2004) dan Harmono (2012) mengatakan bahwa inflasi berpengaruh positif terhadap profitabilitas. Penelitian ini mengajukan hipotesis inflasi berpengaruh negatif terhadap profitabiltas perbankan karena minat untuk menabung cenderung menurun dan cenderung untuk menggunakan uang mereka untuk memenuhi kebutuhan konsumsi selama inflasi terjadi. Hal ini sesuai dengan yang dikatakan Sukirno (2003) bahwa inflasi akan menyebabkan tabungan merosot dikarenakan kebanyakan masyarakat akan menggunakan uangnya untuk memenuhi kebutuhan yang diakibatkan naiknya harga-harga barang, sehingga akan berdampak

commit to user 14

terhadap profitabilitas bank. Berdasarkan uraian di atas, maka diajukan hipotesis sebagai berikut:

H1: Inflasi berpengaruh negatif terhadap profitabilitas perbankan syariah.

2. Pengaruh BI Rate Terhadap Profitabilitas

Anto & Wibowo (2012), Sahara (2013), dan Sultoni (2014) menjelaskan bahwa BI rate berpengaruh negatif terhadap profitabilitas.

Sebaliknya, Indahsari dkk (2015) menyebutkan bahwa BI rate berpengaruh positif terhadap profitabilitas. Bertolakbelakang, Dwijyanthy, dkk. (2009), dan Wibowo dan Syaichu (2013) menyatakan bahwa BI rate tidak berpengaruh terhadap profitabilitas bank. Penelitian ini mengajukan hipotesis BI Rate berpengaruh negatif terhadap profitabilitas perbankan syariah karena semakin tinggi tingkat BI Rate maka semakin tinggi pula suku bunga tabungan yang ditawarkan oleh bank konvensional yang membuat nasabah bank syariah beralih ke bank konvensional.

Hal ini didukung oleh Sahara (2013) yang menjelaskan meningkatnya BI rate akan diikuti dengan peningkatan suku bunga tabungan, akibatnya nasabah bank syariah banyak yang memindahkan dananya ke bank konvensional untuk mendapatkan imbalan bunga yang tinggi. Lebih lanjut Sahara (2013) mengatakan dengan terjadinya peningkatan suku bunga bank konvensional akan mempengaruhi kegiatan operasional bank syariah yaitu dalam hal pembiayaan dan penyaluran dana

commit to user 15

yang tentu akan mengakibatkan profitabilitas bank syariah menurun.

Berdasarkan uraian di atas, maka diajukan hipotesis sebagai berikut:

H2: BI rate berpengaruh negatif terhadap profitabilitas perbankan syariah.

3. Pengaruh CAR Terhadap Profitabilitas

Sebagaimana yang dikatakan Wibowo dan Syaichu (2013), dan Fadjar, dkk. (2013) menyatakan bahwa CAR tidak berpengaruh terhadap profitabilitas. Berbeda, Nusantara (2009), Ervani (2010) dan Abusharba (2013) CAR berpengaruh positif terhadap profitabilitas. Penelitian ini mengajukan hipotesis CAR berpengaruh positif terhadap profitabilitas perbankan syariah karena CAR menggambarkan kecukupan modal bank dalam mengantisipsi setiap risiko operasinya. Hal ini didukung oleh Suhardjono (2002) yang mengatakan jika nilai CAR tinggi (sesuai ketentuan BI) berarti bank tersebut mampu membiayai operasi bank, dan tentu akan memberikan kontribusi yang cukup besar bagi profitabilitas.

Syaichu (2006) juga mengatakan CAR berpengaruh positif terhadap kepercayaan masyarakat terhadap bank, kepercayaan sangat penting bagi industri ini. Berdasarkan uraian di atas, maka diajukan hipotesis sebagai berikut:

H3: CAR berpengaruh positif terhadap profitabilitas perbankan syariah.

4. Pengaruh NPF Terhadap Profitabilitas

Sebagaimana yang dikatakan Wibowo dan Syaichu (2013), dan Riyadi & Yulianto (2014) bahwa NPF tidak berpengaruh terhadap

commit to user 16

profitabilitas. Berbeda dengan Ali et al. (2011) dan Ramadan et al. (2011) yang menyatakan NPF berpengaruh negatif terhadap ROA. Sebaliknya, Sukarno dan Syaichu (2006), dan Zulifiah dan Susilowibowo (2014) menjelaskan bahwa NPF berpengaruh positif terhadap profitabilitas.

Penelitian ini mengajukan hipotesis NPF berpengaruh negatif terhadap profitabilitas perbankan syariah karena pembiayaan non lancar akan memperkecil kesempatan bank dalam memperoleh profit dari pembiayaan yang diberikan bank. Hal ini didukung oleh Setiawan (2009) yang menyatakan semakin tinggi NPF maka semakin buruk kinerja perbankan.

Pramesthi (2009) juga menyatakan semakin banyak pembiayaan non lancar yang tercermin dari NPF mengakibatkan hilangnya kesempatan bank memperoleh profit bagi hasil dari pembiayaan. Berdasarkan uraian di atas, maka diajukan hipotesis sebagai berikut:

H4: NPF berpengaruh negatif terhadap profitabilitas perbankan syariah.

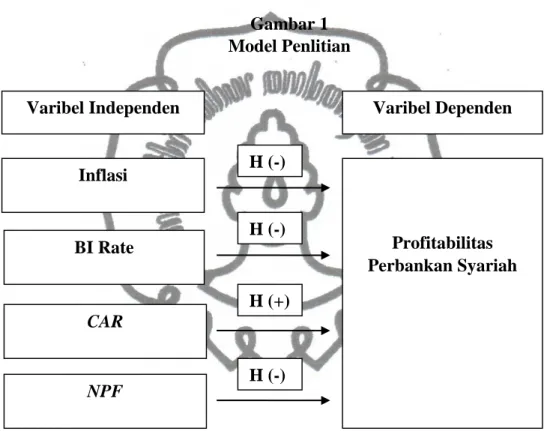

commit to user 17 D. Model Penelitian

Berdasarkan pengembangan hipotesis data, maka model penelitian bisa dilihat pada gambar 1 berikut ini.

Gambar 1 Model Penlitian

H (-)

Varibel Dependen Varibel Independen

Profitabilitas Perbankan Syariah Inflasi

H (-) BI Rate

H (+) CAR

H (-) NPF