1 SKRIPSI

PENGARUH KOMPONEN ARUS KAS, LABA AKUNTANSI DAN UKURAN PERUSAHAAN TERHADAP RETURN SAHAM

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFK INDONESIA

TAHUN 2012-2015

Oleh :

CHAIRUNNISA SIREGAR 150522099

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

i

ABSTRAK

PENGARUH KOMPONEN ARUS KAS, LABA AKUNTANSI DAN UKURAN PERUSAHAAN TERHADAP RETURN SAHAM

PADA PERUSAHAAN MANUFATUR YANG TERDAFTAR DI BURSA EFEKI NDONESIA

TAHUN 2012-2015

Penelitian ini bertujuan untuk mengetahui pengaruh Komponen Arus Kas, Laba Akuntansi dan Ukuran Perusahaan terhadap Return Saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2012-2015.

Teknik pengambilan sampel dalam penelitian ini dilakukan dengan pendekatan non probability sampling, khususnya metode purposive sampling yaitu teknik sampling dengan metode pengambilan sampel secara tidak acak tetapi berdasarkan atas tujuan dan pertimbangan atau kriteria tertentu. Dari 33 populasi perusahaan manufaktur khususnya di sektor industry barang konsumsi yang terdaftar di BEI, diperoleh 20 perusahaan manufaktur sektor industry barang konsumsi yang memenuhi kriteria diatas sebagai sampel penelitian.

Berdasarkan hasil penelitian yang telah dikemukakan, diketahui bahwa arus kas dari aktivitas operasi berpengaruh signifikan terhadap return saham.

Dimana hasilnya menunjukkan bahwa, thitung > ttabel (-2.761 > −1,992), maka arus kas dari aktivitas operasi secara parsial mempengaruhi return saham. Signifikansi penelitian juga menunjukkan angka <0.005 yaitu (0.007 < 0.05), artinya berpengaruh signifikan terhadap return saham. Namun, arus kas dari aktivitas investasi tidak berpengaruh terhadap return saham. Dimana hasil dari signifikansi menunjukkan >0.05 yaitu (0.849 > 0.05), artinya variabel arus kas dari aktivitas investasi tidak berpengaruhsignifikan terhadap return saham. Arus kas dari aktivitas pendanaan tidak berpengaruh terhadap return saham. Dimana hasil dari signifikansi menunjukkan >0.05 yaitu (0.202 > 0.05), artinya variabel arus kas dari aktivitas pendanaan tidak berpengaruh signifikan terhadap return saham.

Laba akuntansi tidak berpengaruh terhadap return saham. Dimana hasil dari signifikansi menunjukkan >0.05 yaitu (0.186 > 0.05), artinya variabel laba akuntansi tidak berpengaruh signifikan terhadap return saham. Ukuran perusahaan tidak berpengaruh terhadap return saham. Dimana hasil dari signifikansi menunjukkan >0.05 yaitu (0.680 > 0.05), artinya variabel ukuran perusahaan tidak berpengaruh signifikan terhadap return saham.

Kata kunci: Pengaruh Komponen Arus Kas, Laba Akuntansi, Ukuran Perusahaan, Return Saham

ii

ABSTRACT

EFFECT OF COMPONENTS OF CASH FLOWS, AND ACCOUNTING PROFITSTOCK COMPANY SIZE ON RETURN IN THE

COMPANIES LISTED IN INDONESIA STOCK EFEKI YEAR 2012-2015

This research aims to find out the effect Components Cash Flow, Profit Accounting and Company Size to Return Shares in companies listed on the Stock Exchange in 2012-2015.

The sampling technique in this research is conducted with non- probability sampling approach, particularly purposive sampling method sampling techniques with methods of sampling was not random but based on objectives and considerations or criteria. Population of 33 manufacturing companies, especially in the consumer goods industry sectors listed on the Stock Exchange, acquired 20 companies manufacturing consumer goods industry sectors that meet the above criteria as the study sample.

Based on the research that has been presented, it is known that the cash flow from operating activities significantly influence stock return. Where the results show that, thitung> ttabel (-2761> -1.992), cash flow from operating activities partially affect stock return. The significance of the study also showed the number

<0005 that is (0.007 <0.05), which means a significant effect on stock returns.

However, cash flow from investing activities has no effect on stock returns.

Where the results of significance showed> 0.05 that is (0849> 0.05), meaning that the variable cash flows from investing activities not berpengaruh signifikan on stock returns. Cash flows from financing activities do not have a significant effect on stock returns. Where the results of significance showed> 0.05 that is (0.202>

0.05), meaning that the variable cash flows from financing activities do not have a significant effect on stock returns. Accounting profit no effect on stock returns.

Where the results of significance showed> 0.05 that is (0186> 0.05), meaning that the variable accounting profit no significant effect on stock returns. Company size has no effect on stock returns. Where the results of significance showed> 0.05 that is (0.680> 0.05), meaning that the variable size of the company does not have a significant effect on stock returns.

Keywords: Effect Component Cash Flow, Profit Accounting, Company Size, Stock Return

iii KATA PENGANTAR

Bismillahirahmanirahim,

Puji dan syukur penulis panjatkan kehadirat Allah Yang Maha Esa karena atas berkat rahmat dan karunia-Nya yang telah memberikan pengetahuan, kekuatan, dan kebijksanaan kepda penulis dalam menyelesaikan skripsi denan judul “Pengaruh Komponen Arus Kas, Laba Akuntansi Dan Ukuran Perusahaan Terhadap Return Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2015” ini dengan baik guna memenuhi salah satu syarat memperoleh gelar Sarjana Ekonmi dari Universitas Sumatera Utara pada Progrm Studi Akuntansi.

Penyusunan skripsi ini tidak terlepas dari bimbingan, dukungan dan doa dari semua pihak baik secaraa moril maupun materil khususnya kepada orang tua penulis. Penulis mengucapkan terima kasih yang tak terhingga kepada Ayahanda Syawaluddin Siregar dan Ibunda Chairiah Harahap yang selalu ada sejak lahir untuk membimbing, memberikan semangat, cinta dan kasih saying serta doa yang tak pernah putus untuk menjadikan kami anak yang terbaik.

Dalam proses penyelesaian skripsi ini penulis tidak hanya mengandalkan kemampuan diri sendiri. Begitu pula banyak pihak yang memberikan kontribusi, baik berupa materi, pikiran maupun dorongan semangat serta motivasi. Oleh karena itu, melalui kata pengantar ini penulis menyampaikan terima kasih kepada:

iv 1. Bapak Prof. Dr. Ramli, M.S. selaku Dekan Fakultas Ekonomi dan Bisnis 2. z Universitas Sumatera Utara.

3. Bapak Prof. Dr. Syafruddin Ginting Sugihen, Mafis, Ak selaku Ketua Departemen dan Bapak Drs. Syahrul Rambe, MM., Ak selaku Sekretaris Departemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, MM, Ak selaku dosen pembimbing, dan Bapak Drs.

Hotmal Ja’far, MM, Ak selaku dosen penguji, serta Bapak Drs. M. Zainul B.

Torong, M.Si, Ak selaku dosen pembanding dan juga para dosen fakultas Ekonomi dan Bisnis USU.

5. Untuk abang satu-satunya Moch Soleh Siregar yang telah memberikan dukungan dan perhatian selama ini.

6. Sahabat-sahabat tersayang penulis Nia, Aulia cungkring, Melisa, Gita, Tiwi, Aulia yang tak pernah bosan untuk selalu memberikan semangat dan bantuan dalam menyelesaikan penelitian ini.

7. Semua pihak yang telah membantu skripsi ini yang tidak dapat disebutkan satu-persatu terima kasih atas dukunan dan bantuan yang telah diberikan.

Medan, 2017 Peneliti,

Chairunnisa Siregar 150522099

v DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 9

2.1.1 Teori Sinyal ... 9

2.1.2 Teori Agency ... 12

2.1.3 Pasar Modal ... 13

2.1.4 Arus Kas ... 14

2.1.4.1 Pengertian Arus Kas ... 14

2.1.4.2 Arus Kas dari Aktivitas Operasi ... 16

2.1.4.3 Arus Kas dari Aktivitas Investasi ... 18

2.1.4.4 Arus Kas dari Aktivitas Pendanaan ... 19

2.1.5 Laporan Laba Rugi ... 20

2.1.5.1 Defenisi Laporan Laba Rugi ... 20

2.1.5.2 Kegunaan Laporan Laba Rugi ... 20

2.1.5.3 Laba Akuntansi ... 21

2.1.6 Ukuran Perusahaan ... 24

2.1.7 Saham ... 25

2.1.7.1 Pengertian Saham ... 25

2.1.7.2 Nilai Saham ... 25

2.1.7.3 Bentuk Saham ... 26

2.1.8 Return Saham ... 29

2.2 Tinjauan Penelitian Terdahulu ... 30

vi

2.3 Kerangka Konseptual ... 33

2.4 Hipotesis ... 35

BAB III METODOLOGI PENELITIAN 3.1 Rancangan Penelitian ... 43

3.2 Jenis Dan Sumber Data ... 43

3.3 Metode Pengumpulan Data ... 44

3.4 Populasi Dan Sampel Penelitian ... 44

3.5 Defenisi Operasional Dan Pengukuran Variabel ... 47

3.5.1 Variabel Independen (X) ... 47

3.5.2 Variabel Dependen (Y) ... 49

3.6 Teknik Analisis Data ... 50

3.6.1 Uji Asumsi Klasik ... 51

3.6.1.1 Uji Normalitas ... 51

3.6.1.2 Uji Multikolinearitas ... 53

3.6.1.3 Uji Heterokedastisitas ... 54

3.6.1.4 Uji Autokorelasi ... 54

3.6.2 Pengujian Hipotesis ... 55

BAB IV HASIL DAN PEMBAHASAN 4.1 Analisis Statistik Deskriptif ... 58

4.2 Uji Asumsi Klasik ... 59

4.2.1 Uji Asumsi Normalitas ... 59

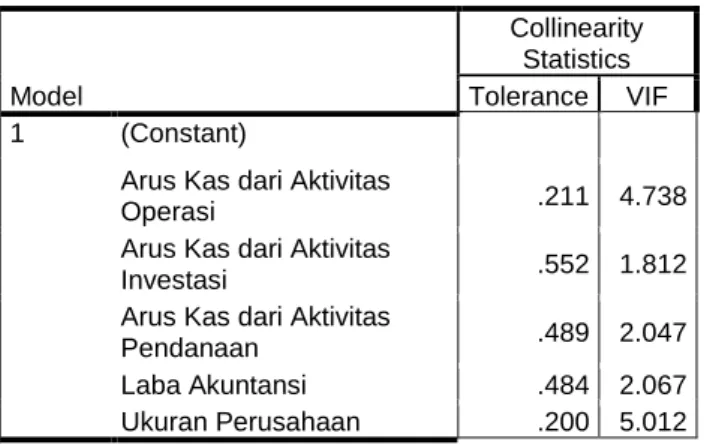

4.2.2 Uji Multikolinearitas... 60

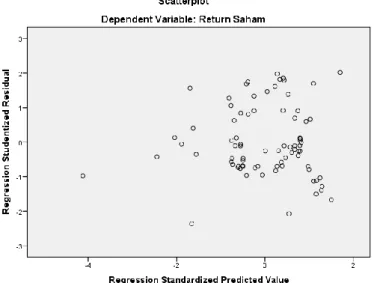

4.2.3 Uji Heteroskedastisitas ... 61

4.2.4 Uji Autokorelasi ... 62

4.3 Analisis Koefisien Determinasi ... 63

4.4 Uji Signifikansi Pengaruh Simultan F ... 64

4.5 Analisis Regresi Linear Berganda dan Uji Signifikansi Pengaruh Parsial (Uji t) ... 64

4.6 Pembahasan ... 67

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 70

5.2 Saran ... 71

DAFTAR PUSTAKA ... 72 LAMPIRAN ...

vii DAFTAR TABEL

No Tabel JUDUL Halaman

Tabel 2.1 Konsep Laba ... 22

Tabel 2.2 Penelitian Terdahulu ... 31

Tabel 3.1 Daftar Populasi dan Sampel Perusahaan Dalam Penelitian ... 45

Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel . 50

Tabel 4.1 Statistik Deskriptif dari arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan, laba akuntansi, ukuran perusahaan dan return saham ... 58

Tabel 4.2 Uji Normalitas ... 60

Tabel 4.3 Uji Multikolinearitas ... 60

Tabel 4.4 Uji Autokorelasi dengan Uji Durbin-Watson ... 62

Tabel 4.5 Koefisien Determinasi... 63

Tabel 4.6 Uji Pengaruh Simultan dengan Uji F ... 64

Tabel 4.7 Uji Signifikansi Pengaruh Parsial (Uji t) ... 65

viii DAFTAR GAMBAR

Nomor JUDUL halaman Gambar 2.1 Kerangka Konseptual ... 35 Gambar 4.1 Uji Heteroskedastisitas ... 62 Gambar 4.2 Menentukan Nilai t Tabel dengan Microsoft

Excel ... 66

ix DAFTAR LAMPIRAN

Lampiran 1 : Data Penelitian

Lampiran 2 : Input Data SPSS Lampiran 3 : Statistik Deskriptif Lampiran 4 : Uji Normalitas Data

Lampiran 5 : Output Regresi Linier Berganda dan Asumsi Klasik

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal dianggap sebagai salah satu indikator ekonomi dalam suatu negara. Ketika pasar modal menunjukkan peningkatan maka dapat menjadi indikator bahwa perekonomian negara tersebut sedang menunjukkan perkembangan. Sebaliknya apabila pasar modal sedang lesu maka dapat menjadi indikator bahwa perekonomian negara tersebut sedang mengalami penurunan.

Awalnya pasar modal di Indonesia belum menunjukkan peran yang penting bagi perekonomian Indonesia, hal ini terjadi karena masih rendahnya minat masyarakat untuk melakukan investasi di pasar modal dan masih minimnya pengetahuan masyarakat tentang pasar modal serta masih sedikitnya emiten yang terdaftar di bursa. Namun dengan semakin meningkatnya pengetahuan masyarakat mengenai investasi dan munculnya kebijakan pemerintah tentang investasi, perkembangan yang mengesankan mulai muncul.

Seiring dengan berkembangnya pasar modal di Indonesia, tentu berkembang pula perusahaan-perusahaan yang listing di pasar modal tersebut.

Bursa Efek Indonesia (BEI) merupakan suatu tempat yang menyediakan sarana bagi perusahaan dan investor dalam melakukan transaksi jual beli

2 efek/sekuritas. Selain sebagai salah satu indikator perekonomian negara, pasar modal juga berperan penting dalam membantu perusahaan

mendapatkan tambahan sumber pendanaan.

Salah satu fungsi pasar modal adalah sarana untuk memobilisasi dana yang bersumber dari masyarakat ke berbagai sektor yang melaksanakan investasi. Dari dana tersebut dapat diubah menjadi faktor-faktor produksi mulai dari bahan baku, tenaga kerja, prasarana fisik dan teknologi sampai keahlian manajemen. Faktor-faktor tersebut terintegrasi dalam proses produksi yang akan memberikan nilai tambah bagi perusahaan. Melalui pasar modal inilah perusahaan dapat berinteraksi dengan masyarakat (public) yang merupakan sumber dana terbesar.

Pasar modal memiliki sejumlah sifat khas apabila dibandingkan dengan pasar yang lain. Salah satu sifat khas tersebut adalah adanya ketidakpastian akan kualitas produk yang ditawarkan. Misalnya, suatu perusahaan yang mengeluarkan obligasi beberapa saat kemudian gagal membayar bunga dan utang pokoknya, atau perusahaan yang semula tidak diperhitungkan ternyata tingkat laba yang tinggi sehingga mampu membayar bunga obligasi, pokok pinjaman dan bahkan mampu memberikan dividen yang cukup tinggi bagi para pemegang sahamnya.

Laporan keuangan merupakan salah satu sumber informasi keuangan yang penting bagi sejumlah pengguna dalam pengambilan keputusan ekonomi. Laporan keuangan perusahaan dapat digunakan para investor untuk memprediksi sekuritas saham. Sekuritas saham sangat dipengaruhi oleh besarnya aliran imbalan hasil (return) yang akan diperoleh perusahaan dimasa

3 mendatang. Agar keputusan investasi dapat memuaskan investor, maka diperlukan adanya suatu analisa sekuritas dalam upaya melakukan penetapan harga efek yang wajar. Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (IAI, 2009), kondisi keuangan perusahaan dapat dilihat dalam laporan keuangan. Melalui laporan keuangan investor dapat mengetahui informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber yang dipercayakan kepada mereka.

Laporan keuangan meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan oleh berbagai cara seperti misalnya sebagai laporan arus kas), catatan atas laporan keuangan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Syarat utama yang diinginkan oleh para investor untuk bersedia menyalurkan dananya melalui pasar modal adalah perasaan aman akan investasinya. Perasaan aman ini diantaranya diperoleh karena para investor memperoleh informasi yang jelas, wajar dan tepat waktu sebagai dasar salam keputusan investasinya. Suatu informasi dianggap informatif jika informasi tersebut mampu mengubah kepercayaan (beliefs) para pengambil keputusan.

Adanya suatu informasi yang baru akan membentuk suatu kepercayaan yang baru di kalangan para investor.

4 Parameter kinerja perusahaan yang mendapat perhatian utama dari investor dan kreditor dari laporan keuangan ini adalah arus kas. Pada saat

dihadapkan pada dua ukuran kinerja akuntansi tersebut, investor dan kreditor harus yakin bahwa ukuran kinerja yang menjadi fokus perhatian mereka adalah ukuran kinerja yang mampu menggambarkan kondisi ekonomi perusahaan serta prospek pertumbuhan di masa depan dengan lebih baik.

Oleh karena itu, selain kedua ukuran kinerja tersebut investor dan kreditor juga perlu mempertimbangkan karakteristik keuangan setiap perusahaan.

Karakteristik perusahaan yang berbeda-beda antar perusahaan menyebabkan relefansi angka-angka akuntansi yang tidak sama pada semua perusahaan.

Ukuran (size) perusahaan dapat digunakan untuk mewakili karakteristik keuangan perusahaan (Indriani, 2005 dalam Ninna Daniati dan Suhairi, 2006).

Penelitian ini merupakan pengulangan penelitian yang dilakukan oleh Ninna Daniati dan Suhairi (2006) dengan judul penelitian Pengaruh Kandungan Informasi Komponen Arus Kas, Laba Kotor dan Size Perusahaan terhadap Expected Return Saham Pada Industri Textile dan Automotive yang terdaftar di BEI. Hasil penelitian diperoleh bahwa arus kas operasi tidak berpengaruh terhadap Expected Return Saham; Arus kas investasi berpengaruh negatif terhadap Expected Return Saham; Laba kotor berpengaruh positif terhadap Expected Return Saham; dan Size berpengaruh negatif terhadap Expected Return Saham.

5 Penelitian lain yang mendukung dalam penelitian ini antara lain dilakukan oleh Pradhono dan Yulius Jogi Christiawan (2004) yang memperoleh hasil bahwa variabel arus kas operasi dan earning berpengaruh signifikan terhadap return yang diterima oleh pemegang saham. Sedangkan economic value added dan residual income tidak berpengaruh signifikan terhadap return saham. Miranda Octora, Yuliana Salim dan Thio Anastasia Petrolina (2005) memperoleh hasil bahwa arus kas operasional berpengaruh positif terhadap return saham, sedangkan economic value added dan ROI tidak berpengaruh terhadap return saham. Penelitian oleh Poppy Dian Indra Kusuma (2005) memperoleh hasil bahwa laba tidak berpengaruh terhadap return saham, sedangkan arus kas operasional berpengaruh terhadap return saham.

Dari hasil penelitian diatas terlihat adanya research gap atau perbedaan hasil penelitian oleh Ninna Daniati dan Suhairi (2006) memperoleh bahwa arus kas operasional tidak berpengaruh terhadap return saham, sedangkan penelitian yang dilakukan oleh Pradhono dan Yulius Jogi Christiawan (2004), Miranda Octora, Yuliana Salim dan Thio Anastasia Petrolina (2005) serta Poppy Dian Indira Kusuma (2005) memperoleh hasil bahwa variable arus kas operasi berpengaruh signifikan dan positif terhadap return saham.

Berdasarkan penjelasan dan fenomena diatas, maka peneliti tertarik untuk mempelajari, membahas serta melakukan penelitian dengan judul

“Pengaruh Komponen Arus Kas, Laba Akuntansi dan Ukuran Perusahaan

6 terhadap Return Saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2012-2014”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas maka dapat dirumuskan masalahnya yaitu :

1. Apakah arus kas dari aktivitas operasi berpengaruh terhadap return saham?

2. Apakah arus kas dari aktivitas investasi berpengaruh terhadap return saham?

3. Apakah arus kas dari aktivitas pendanaan berpengaruh terhadap return saham?

4. Apakah informasi laba akuntansi berpengaruh terhadap return saham?

5. Apakah ukuran perusahaan berpengaruh terhadap return saham?

6. Apakah komponen arus kas, laba akuntansi dan ukuran perusahaan berpengaruh terhadap return saham?

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah arus kas dari aktivitas operasi berpengaruh terhadap return saham.

2. Untuk mengetahui apakah arus kas dari aktivitas investasi berpengaruh terhadap return saham.

7 3. Untuk mengetahui apakah arus kas dari aktivitas pendanaan

berpengaruh terhadap return saham.

4. Untuk mengetahui apakah informasi laba akuntansi berpengaruh terhadap return saham.

5. Untuk mengetahui apakah ukuran perusahaan berpengaruh terhadap return saham.

1.3.2 Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah : 1.3.2.1. Manfaat Teoritis

Sebagai pengembangan ilmu dan untuk mengetahui seberapa besar komponen laporan keuangan memiliki kandungan informasi bagi investor dengan return saham sebagai tolak ukurnya.

1.3.2.2 Manfaat Praktis

a. Bagi Pihak Manajemen

Penelitian ini diharapkan berguna sebagai bahan pertimbangan bagi pihak manajemen perusahaan sebagai masukan atau dasar untuk meningkatkan kinerja perusahaan yang dapat dilihat dari rasio keuangan yang baik, bahwa rasio keuangan yang baik menunjukkan prospek perusahaan dimasa yang akan datang.

8 b. Bagi Pembaca dan Peneliti lain

Bagi penulis penelitian ini diharapkan menambah wawasan dan pengetahuan dalam bidang pasar modal dan metodologi penelitian. Selain itu penelitian ini sangat berguna dalam mengembangkan teori yang telah diperoleh di bangku perkuliahan dengan kondisi nyata yang ada di pasar modal.

c. Bagi Perpustakaan Universitas Sumatera Utara

Penelitian ini diharapkan dapat menambah referensi bagi perpustakaan Universitas Sumatera Utara, khususnya bagi mahasiswa Departemen Akuntansi.

9 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Return

Return merupakan imbalan yang diperoleh dari investasi (Halim, 2005). Return dibedakan menjadi dua yaiu return yang terlah terjadi (actual return) yang dihitung berdasarkan data historis, dan return yang diharapkan (expected return) akan diperoleh investor dimasa depan.

Dua komponen return yaitu untung/rugi modal (capital gain/loss) dan imbal hasil (yield). Capital gain/loss merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual (harga beli) diatas harga beli (harga jual) yang keduaya terjadi dipasar sekunder.

Imbal hasil (yield) merupakan pendapatan atau aliran kas yang diterimana investor secara periodik, misalnya berupa dividen atau bunga. Yield dinyatakan dalam bentuk presentase. Dari kedua komponen return tersebut dapat dihitung total return dengan cara menjumlahkan.

Harga saham cenderung mengikuti naik turunnya besar dividen yang dibayarkan, (Halim, 2005). Ada kecenderungan harga saham akan naik jika ada pengumuman kenaikan dividen, dan harga saham akan turun jika ada pengumuman penurunan dividen. Dividen itu sendiri tidak menyebabkan kenaikan (penurunan) harga saham secara langsung, tetapi memberikan pengaruh terhadap prospek perusahaan, yang

10 ditunjukkan oleh meningkatnya (menurunnya) dividen yang dibayarkan, yang menyebabkan perubahan saham. Teori tersebut kemudian dikenal sebagai teori signal atau isi informasi dividen.

Menurut teori ini, dviden mempunyai kandungan nformasi, yaitu prospek perusahaan dimas mendatang (Manurung dkk, 2008). Prinsip Signaling menjelaskan bahwa tindakan suatu perusahaan menaikkan pembayaran dividen per lembar saham dapat dipandang oleh investor sebagai perusahaan memiliki keyakinan yang tinggi pada kondisi keuangan perusahaan dimasa mendatang (Atmadja, 2008).

Berdasarkan definisi diatas maka return atas suatu saham terdiri dari capital gain (loss) dan dividen yield. Dividen Yield merupakan pembagian laba bersih badan usaha kepada pemegang saham yang diputuskan melalui rapat umum pemegang saham. Perusahaan tidak diharuskan oleh hukum untuk selalu membayar dividen kepada pemegang saham biasa. Besarnya dividen yang dibagikan tergantung dari besar kecilnya laba yang diperoleh perusahaan dan kebijakan pembagian dividen. Dalam menetapkan besarnya dividen yang dibagikan kepada pemegang saham, perusahaan menetapkan kebijakan berupa dividen payout ratio (DPR), yang merupakan penetapan persentase laba bersih yang dibagikan. Menurut Husseiney et al (2011) dividen yang dibagikan oleh badan usaha dapat berupa dividen kas maupun dividen saham yang pembayarannya diberikan secara periodik sebesar Dt rupiah per lembar, dapat dirumuskan sebagai berikut :

11 𝐷𝑖𝑣𝑖𝑑𝑒𝑛 𝑌𝑖𝑒𝑙𝑑 = 𝐷𝑡

𝑃𝑡 − 1

Dimana :

Dt = dividen kas yang dibayarkan Pt-1 = harga saham pada periode t-1

Capital Gain (loss) merupakan selisih antara nilai pembalian saham dengan nilai penjualan saham. Pendapatan yang berasal dari Capital Gain disebabkan oleh harga jual saham lebih besar daripada harga belinya. Capital Gain terjadi jika harga pasar yang dinilai sekarang lebih tinggi dari harga perolehannya, sedangkan Capital Loss merupakan keinginan pemegang saham karena yang dimilikinya dijual pada harga yang lebih rendah dari harga belinya. Menurut Jogiyanto (2009) dapat dirumuskan sebagai berikut:

𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑔𝑎𝑖𝑛 (𝐿𝑜𝑠𝑠) =𝑃𝑡 − 𝑃𝑡 − 1 𝑃𝑡 − 1 Dimana :

Pt = Harga saham pada periode t Pt-1 = harga saham pada periode t-1

Berdasarkan persamaan-persamaan diatas maka return saham dapat dirumuskan sebagai berikut :

Return Total = Capital gain (loss) + yield………. (Jogiyanto, 2009)

=𝑃𝑡 − 𝑃𝑡 − 1

𝑃𝑡 − 1 = (𝑃𝑡 − 𝑃𝑡 − 1) + 𝐷𝑡 𝑃𝑡 − 1 Dimana :

12 Pt = Harga saham pada periode t

Pt-1 = Harga saham pada periode t-1 Dt = Dividen kas yang dibayarkan 2.1.2 Agency Theory

Teori keagenan menjelaskan hubungan antara agen (manajemen suatu usaha) dan prinsipal (pemilik usaha). Di dalam hubungan keagenan terdapat suatu kontrak dimana si agen menutup kontrak untuk melakukan tugas-tugas tertentu bagi prinsipal, prinsipal menutup kontrak untuk memberi imbalan pada si agen. Analoginya seperti antara pemilik perusahaan dan manajemen perusahaan tersebut (Jensen dan Meckling, 1976).

Pada teori keagenan (agency theory) juga menjelaskan mengenai adanya asimetri informasi antara manajer sebagai agen dan pemilik (pemegang saham) sebagai prinsipal. Asimetri informasi terjadi karena pihak manajer lebih mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan dengan pemegang saham dan stakeholder lainnya. Penyampaian laporan keuangan kepada stakeholder nantinya dapat meminimalkan asimetri informasi yang terjadi antara pihak manajer dan stockholder karena laporan keuangan merupakan sarana pengkomunikasian informasi keuangan kepada pihak-pihak di luar perusahaan (Sabeni, 2009).

13 2.1.3 Pasar Modal

Pengertian Pasar Modal

Menurut Darmadji dan Fakhruddin (2011:1) “pasar modal

merupakan pasar untuk berbagai instrument keuangan jangka panjang yang biasa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri. Sedangkan Anoraga dan Pakarti (2001: 74) membagi definisi pasar modal menjadi 3 yaitu :

1. Definisi dalam arti luas

Pasar modal adalah kebutuhan sistem keuangan yang terorganisir, termasuk bank-bank komersil dan semua perantara di bidang keuangan, serta surat-surat berharga jangka panjang dan jangka pendek, primer dan tidak langsung.

2. Definisi dalam arti menengah

Pasar modal adalah semua pasar yang terorganisir dan lembaga-lembaga yang memperdagangkan waktu kredit (biasanya yang berjangka waktu lebih dari satu tahun) termasuk saham, obligasi, pinjaman berjangka, hipotek, dan tabungan serta deposito berjangka.

3. Definisi dalam arti sempit

Pasar modal adalah pasar terorganisir yang memperdagangkan Saham dan obligasi dengan memakai jasa makelar, komisioner, dan underwriter. Pasar modal juga dapat didefinisikan sebagai perdagangan instrumen keuangan (sekuritas) jangka panjang, baik dalam bentuk modal sendiri (stock) maupun

14 utang (bond) baik yang diterbitkan oleh pemerintah (public outhorites) maupun oleh perusahaan swasta (private sector).

Dengan demikian, pasar modal merupakan konsep yang lebih sempit dari pasar keuangan (financial market). Dalam pasar keuangan diperdagangkan semua bentuk utang modal sendiri, baik jangka pendek maupun jangka panjang, yang bersifat tangible maupun intangible. Pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

2.1.4 Arus Kas

2.1.4.1 Pengertian Arus Kas

Dalam pernyataan Standar Akuntansi Keuangan (IAI, 2011) PSAK No. 2 kas di definisikan sebagai berikut: “kas terdiri dari saldo kas (cash on hand) dan rekening giro”. Dalam Statement Of Financial Accounting Standars No.95, FASB menyatakan bahwa suatu laporan arus kas harus menjelaskan selisih yang terjadi antara saldo awal dan saldo akhir setara kas (cash equivalent), hal ini berarti dalam laporan kas, kas memiliki pengertian yang lebih luas yang tidak hanya terbatas pada saldo kas tersedia di perusahaan (cash on hand) dan kas di bank, tetapi juga termasuk perkiraan-perkiraan yang dikenal sebagai setara

15 kas (cash equivalent).

Tujuan utama laporan arus kas adalah memberikan informasi tentang penerimaan kas dan pembayaran kas suatu entitas selama periode tertentu. Tujuan lain adalah memberikan informasi kepada kreditor, investor, dan pemakai lainnya dalam:

1. Menilai kemampuan perusahaan untuk menimbulkan arus kas bersih positif di masa yang akan datang.

2. Menilai kemampuan perusahaan menyelesaikan

kewajibannya seperti melunasi hutang kepada kreditor.

3. Menilai alasan tentang terjadinya perbedaan antara laba bersih dan dihubungkan dengan pembayaran dan penerimaan kas.

4. Menilai pengaruh transaksi kas pembelanjaan dari investasi bukan kas terhadap posisi keuangan perusahaan.

Laporan arus kas melaporkan arus kas melalui tiga jenis transaksi, yaitu:

1. Arus kas dari aktivitas operasi, yaitu arus kas dari transaksi yang mempengaruhi laba bersih.

2. Arus kas dari aktivitas investasi, yaitu arus kas dari transaksi yang mempengaruhi investasi dari aktiva lancar.

3. Arus kas dari aktivitas pendanaan, yaitu arus kas dari transaksi yang mempengaruhi ekuitas dan utang perusahan.

16 2.1.4.2 Arus kas dari Aktivitas Operasi

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen, dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar (PSAK 2004 No. 2, Paragraf 12).

Arus kas dari aktivitas operasi terutama dividen merupakan aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi pendapatan laba atau rugi bersih. Beberapa contoh arus kas dari operasi adalah: (PSAK 2004 No. 2 Paragraf 13)

1. Penerimaan kas dari penjualan barang atau jasa.

2. Penerimaan kas dari royalti, komisi, dan pendapatan lain.

3. Pembayaran kas kepada pemasok barang atau jasa.

4. Pembayaran kas kepada karyawan.

5. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klain, anuitas, dan manfaat asuransi lainnya.

6. Pembayaran kas atau penerimaan kembali pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi.

17 7. Penerimaan dan pembayaran kas dari kontrak yang diadakan

untuk tujuan transaksi usaha dan perdagangan.

Terdapat dua metode alternatif pelaporan arus kas dari aktivitas operasi dalam laporan arus kas (PSAK No. 2 Paragraf 17). Kedua metode tersebut adalah:

1. Metode langsung

Metode langsung melaporkan sumber kas operasi dari penggunaan kas operasi. Sumber utama kas operasi adalah kas yang diterima dari para pelanggan. Sedangkan penggunaan utama dari kas operasi meliputi kas yang dibayarkan kepada pemasok atas barang dan jasa serta kas yang dibayarkan kepada pegawai sebagai upah. Perbedaan antara penerimaan kas dan pembayaran kas dalam suatu operasi merupakan arus kas dari aktivitas operasi.

Keunggulan metode ini adalah bahwa metode ini melaporkan sumber dan penerimaan kas dalam laporan arus kas. Kelemahan utamanya adalah bahwa data yang dibutuhkan seringkali tidak mudah didapat dan biaya pengumpulan umumnya mahal.

2. Metode tidak langsung

Metode tidak langsung melaporkan arus kas operasi yang dimulai dengan laba dan kemudian disesuaikan dengan pendapatan serta beban yang tidak melibatkan penerimaan atau pembayaran kas. Dengan kata lain, laba bersih akrual

18 disesuaikan dengan menentukan jumlah bersih arus kas dari aktivitas. Keunggulan utama dari metode tidak langsung adalah bahwa metode ini memusatkan pada perbedaan antara laba bersih dan arus kas dari aktivitas operasi. Dalam hal ini, metode tersebut menunjukkan hubungan antara laporan laba rugi, neraca dan laporan arus kas. Karena datanya dapat tersedia dengan segera, maka metode tidak langsung pada umumnya lebih mudah dibanding metode langsung.

2.1.4.3 Arus Kas dari Aktivitas Investasi

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Beberapa contoh arus kas yang berasal dari aktivitas investasi adalah: (PSAK No. 2 Paragraf 15)

1. Pembayaran uang untuk membeli aktiva tetap, aktiva tidak berwujud, dan aktiva jangka panjang lain, termasuk pengembangan yang dikapitalisasikan dan aktiva tetap yang dibangun sendiri.

2. Penerimaan kas dari penjualan tanah, bangunan dan

peralatan, aktiva tidak berwujud dan aktiva jangka panjang lainnya.

3. Perolehan saham atau instrumen keuangan perusahaan lain.

19 4. Uang muka pinjaman yang diberikan kepada pihak lain

serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan).

5. Pembayaran sehubungan dengan future contracts, forward contracts, option contracts, dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or trading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas investasi.

2.1.4.4 Arus Kas dari Aktivitas Pendanaan

Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klain terhadap arus kas masa depan oleh para pemasok modal perusahaan. Beberapa contoh arus kas yang berasal dari aktivitas pendanaan adalah: (PSAK No. 2 Paragraf 16)

1. Penerimaan kas dari emisi saham atau instrumen modal lainnya.

2. Pembayaran kas kepada para pemegang saham untuk menebus saham perusahaan.

3. Penerimaan kas dari emisi obligasi, pinjaman wesel, hipotek, dan pinjaman lainnya.

4. Pelunasan pinjaman.

20 5. Pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan.

2.1.5 Laporan Laba Rugi

2.1.5.1 Definisi Laporan Laba Rugi (Statement Income)

Laporan laba rugi (Statement Income) adalah “laporan yang mengukur keberhasilan operasi perusahaan selama periode waktu tertentu” (Kieso, 2005). Melalui definisi ini dapat disimpulkan bahwa laporan laba rugi memperlihatkan adanya pendapatan bersih atau kerugian bersih sebagai hasil dari operasi perusahaan selama periode tertentu. Singkatnya, laporan ini merupakan laporan hasil dari aktivitas perusahaan atau merupakan ringkasan yang logis dari penghasilan dan biaya dari suatu perusahaan untuk periode tertentu.

2.1.5.2 Kegunaan Laporan Laba Rugi

Laporan laba rugi digunakan untuk membantu pemakai laporan keuangan memprediksi arus kas masa depan dengan berbagai cara. Investor dan kreditor dapat menggunakan informasi yang terdapat dalam laporan laba rugi untuk:

1. Mengevaluasi kinerja masa lalu perusahaan.

2. Memberikan dasar untuk memprediksi kinerja masa depan.

3. Menilai resiko ketidakpastian pencapaian arus kas masa depan.

2.1.5.3 Laba Akuntansi

21 Menurut Subramanyam (2010: 109) laba merupakan ringkasan hasil bersih aktivitas operasi usaha dalam periode tertentu yang dinyatakan dalam istilah keuangan. Laba merupakan informasi perusahaan yang paling diminati dalam pasar uang. Menurut Samsul (2006: 130) menyatakan maju mundurnya suatu perusahaan tercermin dari keuntungan yang diperoleh setiap tahunnya mengindikasi suatu kemajuan namun jika menderita kerugian setiap tahunnya mengindikasi kebangkrutan. Suatu perusahaan yang kadang-kadang menderita rugi menandakan bahwa perusahaan itu menghadapi stagnan yang berbahaya.

Beberapa konsep laba, perhitungan laba, serta mereka yang membutuhkannya disusun Hendriksen (1992: 155) dalam tabel berikut ini:

22 Tabel 2.1

Konsep Laba

Konsep laba Perhitungan Laba Penerima Informasi Value Added

(Tambahan Nilai)

D Harga Jual Produk – Cost yang di keluarkan

Pegawai, pemilik,

kreditor dan

pemerintah Laba Bersih Perusahaan

(Enterprice Net Income)

(Revenue - Expenses) + (Gain- Loses) tidak termasuk biaya bunga, pajak penghasilan dan pembagian dividen

Pemegang saham, pemegang obligasi, dan pemerintah

Laba Bersih Bagi Investor Sama seperti enterprice income, tetapi setelah

dikurangi pajak

penghasilan.

Pemegang saham, pemegang obligasi, dan kreditor jangka panjang

Laba Bersih Bagi Pemegang Saham

Residual

(Residual Equity Holders)

Laba bersih kepada pemegang saham dikurangi dividen saham preferen

Pemegang saham biasa (sekarang dan yang potensial) terkecuali prioritas pembayaran tidak terpenuhi

Sumber : Wordpress.com

Laba dalam laporan keuangan sering digunakan oleh manajemen untuk menarik calon investor dan kreditor sehingga laba sering direkayasa sedemikian rupa oleh manajemen untuk mempengaruhi keputusan akhir pihak-pihak tersebut. Pihak internal perusahaan secara umum mempunyai lebih banyak informasi mengenai kondisi nyata perusahaan saat ini dan prospeknya di masa depan dibanding pihak eksternal. Oleh karena itu, kualitas laba akuntansi yang dilaporkan oleh manajemen menjadi pusat perhatian pihak eksternal perusahan.

23 FASB (Financial Accounting Standard Board) menyatakan bahwa informasi laba yang dihitung dengan dasar akrual biasanya dapat menunjukkan informasi prestasi yang lebih baik dibandingkan dengan informasi penerimaan dan pengeluaran kas (arus kas), sehingga laba dapat diinterpretasikan sebagai alat untuk mengkonfirmasi harapan-harapan investor atau pemakai lain dalam meniai kinerja perusahan. Hal ini didasarkan asumsi bahwa investor telah memakai segala informasi yang di publikasikan sebagai basis keputusan investasi melalui prediksi laba. Laba dipakai sebagai sarana untuk mengubah atau mengambil keputusan. Dengan kata lain, laba dipakai sebagai sarana untuk menyampaikan informasi yang sifatnya private dari suatu perusahan, sehingga laba mengandung informasi yang lebih dari apa yang ditanggap oleh pasar, sehingga pasar dapat dikatakan akan bereaksi terhadap pengumuman laba.

Laba akuntansi merupakan ukuran kinerja perusahaan.

Pentingnya informasi laba akuntansi tercantum secara jelas dalam PSAK No. 25, yaitu laporan laba rugi merupakan laporan utama untuk melaporkan kinerja suatu perusahaan selama satu periode tertentu. Informasi tentang kinerja suatu perusahaan di masa yang akan datang. Informasi tersebut sering kali digunakan untuk memperkirakan kas dan aktiva yang disamakan dengankas di masa yang akan datang.

24 2.1.6 Ukuran Perusahaan

Secara umum, ukuran perusahaan dapat diartikan sebagai suatu perbandingan besar atau kecilnya suatu objek. Menurut Horne danWachuwihz (1997), ukuran perusahaan (size) merupakan keseluruhan dari aset yang dimiliki oleh suatu perusahaan yang dapat dilihat dari sisi kiri neraca. Banz (1981) dalam Tandeilin (2001: 125) menunjukkan bukti empiris paling awal mengenai adanya size effect yaitu adanya kecenderungan perusahaan saham-saham kecil yang mempunyai return lebih tinggi di banding saham-saham perusahaan besar. Banz telah menemukan adanya abnormal return yang bisa diperoleh investor jika memiliki saham dari perusahaan kecil.

Menurut Sawir (2004) dalam Devi (2010) sekuritas perusahaan kecil mungkin kurang dapat dipasarkan sehingga membutuhkan penentuan harga sedemikian rupa agar investor memperoleh hasil yang memberikan return yang lebih tinggi secara signifikan. Dengan demikian, ukuran perusahaan merupakan salah satu dari faktor yang mempengaruhi tingkat return saham. Tingkat return saham tersebut menurut Gitman (1999) dalam Rida (2010), merupakan salah satu faktor karakteristik internal perusahaan yang juga dapat diperhitungkan.

Dilihat dari segi keamanan dan prestise, investor secara alternatif akan lebih meyakini perusahaan yang berukuran besar untuk menanamkan kelebihan dananya atau modalnya dibandingkan perusahaan yang berukuran kecil, karena dengan perusahaan yang berukuran besar tersebut membuat mereka lebih yakin untuk mempercayakan tingkat

25 kelangsungan hidup usahanya agar lebih terjamin dan sangat kecil kemungkinan akan terjadinya kebangkrutan dari pada menanamkan modalnya pada perusahaan yang berukuran kecil. Jadi, semakin banyak investor yang berminat untuk membeli saham perusahaan yang

berukuran besar maka harga saham perusahaan tersebut menjadi naik dan tingkat return saham juga meningkat.

Menurut Trisnadewi (2012: 58), ukuran perusahan juga dapat dihitung dengan:

Size=Ln total assets

2.1.7 Saham

2.1.7.1 Pengertian Saham

Salah satu bentuk efek yang diperdagangkan dalam pasar modal adalah saham. Saham merupakan surat berharga sebagai tanda kepemilikan atas perusahaan penerbitnya (Ang, 1997: 11).

Saham dapat diperjualbelikan pada bursa efek, yaitu tempat yang dipergunakan untuk memperdagangkan efek sesudah pasar perdana. Penerbitan surat berharga saham akan memberikan berbagai keuntungan bagi perusahaan perbankan.

2.1.7.2 Nilai Saham

Menurut Ang (1997: 6), nilai suatu saham berdasarkan fungsinya dapat dibagi atas tiga kelompok:

1. Par Value (Nilai Nominal)

26 Par Value atau disebut juga stated value atau menurut bahasa Indonesia disebut sebagai nilai nominal. Nilai nominal suatu saham adalah nilai yang tercantum pada saham yang bersangkutan yang berfungsi untuk tujuan akuntansi.

Nilai ini tidak digunakan untuk mengukur sesuatu.

2. Base Price (Nilai Dasar)

Nilai dasar suatu saham sangat erat kaitannya dengan nilai pasar sutu saham yang dipergunakan di dalam perhitungan indeks harga saham. Nilai dasar suatu saham baru merupakan nilai perdananya. Nilai dasar ini dapat berubah sesuai aksi emiten yang dilakukan.

3. Market Price (Nilai Pasar)

Nilai pasar merupakan harga yang paling mudah ditentukan karena nilai pasar merupakan harga suatu saham pada pasar yang sedang berlangsung. Apabila pasar bursa efek sudah tutup, maka harga pasar adalah harga penutupannya (closing price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham.

2.1.7.3 Bentuk Saham

Bentuk saham dapat dikelompokkan dalam tiga kategori saham berdasarkan peralihan hak, dan berdasarkan kinerja (Damadji dan Hendi 2006:6).

1. Berdasarkan hak tagih atau klaim:

27 a. Saham Biasa (Common Stock)

Saham biasa adalah jenis saham yang memiliki hak klaim berdasar laba/rugi yang diperoleh perusahaan.

Pemegang sahambiasa mendapat prioritas paling akhir dalam hal pembagia dividen dan penjualan asset perusahaan jika terjadi likuiditas.

b. Saham Preferen (Prefered Stock)

Saham preferen merupakan saham yang memiliki karakteristik gabungan antar obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki.

2. Berdasarkan peralihan hak:

a. Saham Atas Unjuk (Bearer Stock)

Saham atas unjuk merupakan jenis saham yang memiliki karakteristik tidak tercantum nama pemilik, dengan tujuan agar saham tersebut dapat dengan mudah dipindah tangankan dari suatu investor ke investor lainnya. Secara hukum, bahwa siapa yang memegang saham tersebut maka dialah diakui sebagai pemiliknya saham.

b. Saham Atas Nama (Registered Stock)

28 Saham atas nama mencantumkan nama dari pemilik saham pada lembar saham. Saham atas nama juga dapat dipindah tangankan tetapi harus melalui prosedur tertentu.

3. Berdasarkan kinerja saham:

a. Blue Chip Stock

Blue chip stock merupakan saham biasa dari suatu perusahaan yang memiliki reputasi tinggi sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

b. Income Stock

Income stock merupakan saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayar pada tahun sebelumnya.

c. Growth Stock

Growth stock merupakan saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi,sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

d. Speculative Stock

Speculative stock adalah saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan

29 penghasilan yang tinggi di masa mendatang meskipun belum pasti.

e. Counter Cyclical Stock

Counter cyclical stock merupakan saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

2.1.8 Return Saham

Return dapat diartikan sebagai hasil pengembalian investasi atau hasil yang diperoleh dari investasi. Return saham merupakan income yang diperoleh oleh pemegang saham sebagai hasil dari investasinya di perusahaan tertentu. Return saham dapat dibedakan menjadi dua jenis (Jogiyanto, 2003), yaitu return realisasi (realization return) dan return ekspektasi (ezpected return). Return realisasi merupakan return yang sudah terjadi dan dihitung berdasarkan data historis. Return realisasi dapat digunakan sebagai salah satu pengukuran kinerja perusahaan dan dapat digunakan sebagai dasar penentu return ekspektasi dan risiko di masa yang akan datang, sedangkan return ekspektasi merupakan return yang diharapkan terjadi di masa mendatang dan masih bersifat tidak pasti.

Faktor yang mempengaruhi return suatu investasi meliputi faktor internal dan faktor eksternal perusahaan. Faktor internal perusahaan meliputi kualitas dan reputasi manajemen, struktur permodalan, struktur hutang, tingkat laba yang dicapai, dan kondisi intern lainnya di dalam perusahaan.

30 Rumus untuk menghitung estimasi hasil yang diharapkan (expected return) menurut Sunariyah (2000) dapat dilihat sebagai berikut:

𝐸𝑥𝑝𝑒𝑐𝑡𝑒𝑑 𝑟𝑒𝑡𝑢𝑟𝑛 =𝐷𝑣𝑖𝑡 + 𝑃𝑡 − 𝑃𝑡 − 1 𝑃𝑡 − 1 Keterangan :

Div = Dividen yang diharapkan per lembar saham (DPS) 𝑃𝑡 = harga yang diharapkan periode tahun sekarang Pt-1 = harga yang diharapkan periode tahun sebelumnya

2.2 Tinjauan Penelitian Terdahulu

Dalam penelitian ini peneliti menggunakan beberapa penelitian terdahulu yang dijadikan sebagai sumber referensi atau bahan acuan agar dapat membandingkan penelitian terdahulu. Rincian mengenai penelitian- penelitian terdahulu dapat dilihat dari tabel di bawah ini:

31 Tabel 2.2

Penelitian Terdahulu

No Nama (Tahun)

Judul Penelitian

Variabel Hasil

Penelitian 1 Daniati dan

Suhairi (2006)

Pengaruh Kandungan

Informasi Arus Kas, Laba Kotor dan Size Perusahaan terhadap Expected Return Saham pada Industri

Textile dan

Automotive yang terdaftar di BEI

Variabel

independen:Arus Kas, Laba Kotor

dan Size

Perusahaan Variabel

dependen:Expect ed Return Saham dependen:Expect ed Return Saham

Arus kas invetasi berpengaruh negatif terhadap expected return saham, laba kotor berpengaruh positif terhadap expected return saham dan size perusahaan

berpengaruh negatif terhadap expected return saham

2 Kusuma (2005)

Nilai Tambah

Kandungan

Informasi Laba dan Arus Kas Operasi terhadap Return

Saham Pada

Perusahaan

manufaktur yang Terdaftar Di BEI 1995-2000

Variabel independen:

Laba, Arus Kas Operasi

Variabel dependen:

Return saham

Laba tidak berpengaruh terhadap return saham sedangkan arus kas operasional berpengaruh terhadap return saham

3 Christiawan (2004)

Pengaruh Economic Value Added, Residual Income, Earnings dan Arus kas Operasi terhadap Return yang diterima oleh pemegang saham (Studi Pada Perusahaan

manufaktur yang terdaftar di BEI)

Variabel independen:

economic value added, residual income, earning dan arus kas operasi

Variabel dependen:

return saham

Arus kas operasi dan earning berpengaruh signifikan terhadap return yang diterima oleh

pemegang saham sedangkan

No Nama Judul Variabel Hasil

32

(Tahun) Penelitian Penelitian

Economi value added dan residual income tidak berpengaruh secara signifikan terhadap return saham

3 Christiawan (2004)

Pengaruh Economic Value Added, Residual Income, Earnings dan Arus

Kas Operasi

terhadap Return yang diterima oleh pemegang saham

(Studi Pada

Perusahaan

manufaktur yang terdaftar di BEI)

Variabel independen:

economic value added, residual income, earning dan arus kas operasi

Variabel dependen:

return saham

Arus kas operasi dan earning berpengaruh signifikan terhadap return yang diterima oleh pemegang saham sedangkan economic value added dan residual income tidak berpengaruh secara signifikan terhadap return saham

4 Christiawan

& Jogi (2012)

Analisis pengaruh perubahan arus kas dan laba akuntansi terhadap return

saham pada

perusahaan

berkapitalisasi besar

Variabel independen:

arus kas da laba akuntansi

Variabel dependen:

return saham

Bahwa perubahan arus kas tidak berpengaruh secara signifikan terhadap return saham.

Informasi laba akuntansi berpengaruh secara signifikan terhadap Nama

(Tahun)

Judul Penelitian

Variabel Hasil

penelitian

33 Return

saham.

5 Ariadi (2009)

Analisis pengaruh komponen arus kas, laba akuntansi, current ratio, dan koefisien variase terhadap return saham (studi kasus perusahaan yang terdaftar di BEI periode 2003-2007)

Variabel independen:

komponen arus

kas, laba

akuntansi, current ratio dan koefisien

variase Variabel dependen:

return saham

Semua variabel independen berpengaruh secara simultan terhadap return saham.

Secara parsial komponen arus kas,dan current ratio berpengaruh terhadap return saham.

Laba

akuntansi dan koefisien variase tidak berpengaruh.

2.3 Kerangka Konseptual

Arus kas operasi merupakan aktivitas penghasil utama perusahaan dan aktivitas lain yang bukan dari aktivitas investasi dan pendanaan. Semakin besar arus kas dari aktivitas operasi maka semakin besar ketertarikan investor untuk berinvestasi, karena investor menganggap semakin besar arus kas perusahaan maka akan semakin mudah perusahaan untuk membiayai operasi perusahaan melunasi pinjaman, dan membayar dividen.

Arus kas dari aktvitas investasi merupakan aktivitas yang menyangkut perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas, mencakup aktivitas meminjam uang dan mengumpulkan piutang tersebut. Arus kas dari aktivitas memiliki hubungan positif dengan return saham yang berarti pula

34 berhubungan dengan return yang diharapkan. Semakin banyak investasi yang terjadi pada perusahaan maka semakin besar pula sumber daya untukmenghasilkan pendapatan di masa yang akan datang. Dengan demikian, investor akan tertarik untuk berinvestasi dan harga saham akan naik sehingga return saham akan naik pula.

Arus kas dari aktivitas pendanaan merupakan aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi ekuitas dan pinjaman perusahaan yang meliputi hasil dari penerbitan surat berharga ekuitas, seperti saham biasa. Semakin tinggi arus kas masuk dari pendanaan berarti jumlah hutang dan beban bunga yang harus dibayarkan kepada pihak eksternal semakin meningkat pula, hal ini akan mengurangi laba maupun dividen yang akan diterima investor sehingga investor cenderung akan merespon negatif, dimana hal ini direfleksikan terhadap return perusahaan akan cenderung turun.

Laporan laba rugi memuat banyak angka laba, yaitu laba kotor, laba operasi, dan laba bersih. Ada juga laba akuntansi yang kesemuanya mempunyai tujuan untuk mengukur tingkat efisiensi kinerja perusahaan. Laba akuntansi di sini di proksi dari laba bersih setelah pajak, semakin tinggi laba yang terjadi maka semakin tinggi pula return.

Ukuran perusahaan adalah ukuran sebuah perusahaan diukur dengan menggunakan logaritma natural dari total aset perusahaan yang

menjadi sampel di dalam penelitian ini.

35 Dari uraian di atas, peneliti akan menggambarkan kerangka konseptual dalam penelitian ini sebagai berikut:

H1

H2

H3

H4

H5

H6

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan (principal revenue activities), umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan pendapatan laba atau rugi bersih, dan merupakan indikator yang menentukan apakah dari operasi perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar devide, dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Return Saham (Y) Arus Kas dari Aktivitas Operasi (X1)

Arus Kas dari Aktivitas Investasi (X2) Arus Kas dari Aktivitas Pendanaan (X3)

Laba Akuntansi (X4)

Ukuran Perusahaan (X5)

36 Livrat dan Zarowin (1990) dalan Ninna Daniati (2006) yang menguji komponen arus kas menemukan bukti bahwa komponen arus kas mempunyai hubungan yang lebih kuat dengan expected return saham dibandingkan hubungan total arus kas dengan return. Hasil penelitian yang dilakukan oleh Ninna Daniati (2006) yang memperoleh hasil tidak adanya pengaruh yang signifikan antara arus kas operasi terhadap expected return saham.

Secara teori, semakin tinggi arus kas operasional perusahaan maka semakin tinggi kepercayaan investor pada perusahaan tersebut, shingga semakin besar pula nilai expected return saham. Sebaliknya, semakin rendah arus kas operasional pada perusahaan tersebut, sehingga semakin kecil pula nilai expected return saham.

Berdasarkan uraian di atas maka dapat dirumuskan hipotesis penelitian:

H1 : arus kas dari aktivitas operasi berpengaruh terhadap return saham

Aktivitas investasi adalah aktivitas yangmenyangkut perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas, mencakup aktivitas meminjam uang dan mengumpulkan piutang tersebut serta memperoleh dan menjual investasi mencerminkan pengeluaran kas sehubungan dengan sumber daya yangbertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Miller dan Rock (1985) dalam Ninna Daniati (2006) melakukan pengujian

37 mengenai pengaruh investasi pada expected return saham. Hasil studi ini menemukan bahwa peningkatan investasu berhubungan dengan peningkatan arus kas masayang akan datang dan mempunyai pengaruh positif dengan expected return saham pada saat pengumuman investasi baru. Penelitian yang dilakukan oleh Ninna Daniati (2006) memperoleh hasil adanya pengaruh

yang signifikan dan negatif antara arus kas investasi terhadap expected return saham.

Secara teori, semakin tinggi arus kas investasi perusahaan maka semakin tinggi kepercayaan investor pada perusahaan tersebut, sehingga semakin besar pula nilai expected return saham. Sebaliknya, semakin rendah arus kas investasi perusahaan maka semakin kecil kepercayaan investor pada perusahaan tersebut, sehingga semakin kecil pula nilai expected return saham.

Berdasarkan uraian di atas maka dapat dirumuskan hipotesis penelitian:

H2 : arus kas dari aktivitas investasi berpengaruh terhadap return saham

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi ekuitas dan pinjaman perusahaan. Arus kas pendanaan berguna untuk memprediksi klaim terhadap arus kas masa depan oleh pemasok modal perusahaan.

Miller dan Rock (1985) dalam Ninna Daniati (2006) dengan signaling theory menjelaskan bahwa pasar akan bereaksi negatif terhadap pengumuman pendanaan dari kas karena akan berpengaruh terhadap arus kas dari operasi

38 yang lebih rendah untuk masa yang akan datang. Selain itu ia juga mengidentifikasi adanya sinyak lain yang berpengaruh terhadap arus kas dari pendanaan, yaitu perubahan dividen yang sangat erat hubungannya dengan expected return saham. Hasil penelitian yang dilakukan oleh Ninna Daniati (2006) belum berhasil membuktikan adanya pengaruh yang signifikan dan positif antara arus kas pendanaan terhadap expected return saham.

Secara teori, semakin tinggi arus kas pendanaan perusahaan maka semakin tinggi kepercayaan investor pada perusahaan tersebut, sehingga semakin besar pula nilai expected return saham. Dan sebaliknya, semakin rendah arus kas pendanaan maka semakin kecil kepercayaan investor pada perusahaan tersebut, sehingga semakin kecil pula nilai expected return saham.

Berdasarkan uraian di atas maka dapat dirumuskan hipotesis penelitian:

H3 : arus kas dari aktivitas pendanaan berpengaruh terhadap return saham

Laba adalah selisih dari pendapatan perusahaan dikurangi dengan biaya barang terjual. Biaya barang terjual adalah semua biaya yang dikorbankan yang untuk perusahaan pemanufakturan, mulai dari tahap ketika bahan baku masuk ke pabrik, diolah, dan hingga dijual. Semua biaya-biaya langsung yang berhubungan dengan penciptaan produk tersbut dikelompokkan sebagai cost barang terjual.

Febrianto (2005) dalam penelitiannya yang menguji angka laba mana antara laba kotor, laba operasi, dan laba bersih yang direaksi lebih kuat oleh

39 investor dan seberapa signifikan perbedaan reaksi pasar terhadap ketiga angka laba tersebut. Penelitian Febrianto (2005) ini menyimpulkan bahwa angka laba kotor lebih mampu memberikan gambaran yang lebih baik tentang hubungan laba dan harga saham yang sangat erat pula hubungannya expected return saham. Laba kotor lebih terkendali oleh manajemen karena rekening cost barang terjual menentukan daya saing produk di pasar.

Manajemen pasti berusaha untuk mengendalikan biaya tersebut pada tingkat yang rendah agar produk bisa dijual dengan harga yang kompetitif. Rekening yang membentuk biaya barang terjual pun relatif bebas dari pilihan metode akuntansi, jika pun ada itu hanya pilihan antara FIFO dan LIFO yang di dalam penelitian dibuktikan tidak mempengaruhi keputusan investor dan masalah pembebanan biaya overhead pabrik yang sebenarnya tidak terlalu mengubah nilai akhir biaya barang terjual. Metode ABC dan just in time misalnya, adalah bukt bahwa manajemen berusaha keras untuk mengendalikan biaya barang terjual.

Dalam penyusunan laporan laba rugi, laba kotor dilaporkan lebih awal dari dua angka laba lainnya, artinya perhitungan angka laba kotor akan menyertakan lebih sedikit komponen pendapatan dan biaya dibanding angka laba lainnya. Karena semakin detail perhitungan suatu angka laba akan semakin banyak pilihan metode akuntansi sehingga semakin rendah kualitas laba. Hasil penelitian yang dilakukan Ninna Daniati (2006) diperoleh hasil adanya pengaruh yang signifikan dan positif antara laba kotor terhadap expected return saham.

40 Secara teori, semakin besar laba yang diperoleh perusahaan maka semakin tinggi minat investor untuk berinvestasi di perusahaan, sehingga semakin besar pula nilai expected return saham. Dan sebaliknya, semakin kecil laba yang diperoleh perusahaan maka semakin kecil minat investor untuk berinvestasi di perusahaan tersebut, sehingga semakin kecil pula nilai expected return saham.

Berdasarkan uraian di atas maka dapat dirumuskan hipotesis penelitian:

H4 : laba akuntansi berpengaruh terhadap return saham

Ukuran perusahaan adalah rata-rata total penjualan bersih untuk tahun yang bersangkutan sampai beberapa tahun. Perusahaan dengan firm size kecil cenderung mempunyai return yang lebih tinggi dibanding dengan perusahaan dengan firm size yang lebih besar, fenomena ini biasa disebut dengan size effect. Di dalam penelitian Banz (1981) dinyatakan bahwa saham dengan nilai kapitalisasi pasar yang rendah atau memiliki firm size kecil dapat menghasilkan tingkat pengembalian yang lebih tinggi dibanding saham dengan firm size yang lebih besar. Jadi secara umum, dapat dinyatakan adanya suatu hubungan negatif antara tingkat pengembalian saham dengan ukuran perusahaan.

Berdasarkan uraian di atas maka dapat dirumuskan hipotesis penelitian : H5 : Ukuran perusahaan berpengaruh terhadap return saham

Arus kas melaporkan arus kas masuk dan arus kas keluar yang utama dari seluruh dari suatu perusahaan selama satu periode. Tujuan utama laporan arus kas adalah memberikan informasi tentang penerimaan kas dan