commit to user

EVALUASI PENAGIHAN PAJAK REKLAME DI DPPKAD KABUPATEN SUKOHARJO TAHUN 2009-2011

TUGAS AKHIR

Disusun untuk memenuhi sebagian prasyarat Mencapai derajat Ahli Madya (A.Md) Program Studi Diploma III Perpajakan

Oleh:

A’AN PRABOWO NORWINTO NIM. F3409001

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

MOTTO DAN PERSEMBAHAN

Tidak ada makanan seseorang itu yang lebih baik dari pada apa yang dimakan

dari hasil usaha tangannya sendiri (Riwayat Al-Bukhari),

Kesuksesan adalah titik terkecil diantara gunung-gunung kegagalan (Bob

Sadino),

Apapun yang dikerjakan atau tidak dikerjakan, akan mengarah ke sesuatu dan

akan menyampaikan kepada kualitas hidup tertentu di masa depan (Mario

Teguh),

Sukses tidak diukur dari posisi yang berhasil dicapai seseorang dalam hidupnya,

tapi dari hambatan-hambatan yang diatasinya (Booker T. Washington),

Ajining diri soko kedhaling lathi, ajining rogo soko busono (Sularno).

Penulis persembahkan kepada:

Ø Ayah, Ibu dan adikku

Ø Keluarga besarku Ø Someone special Ø Sahabat-sahabatku

commit to user

v

KATA PENGANTAR

Puji syukur atas kehadirat Allah SWT, karena limpahan rahmat dan hidayah

yang telah diberikan kepada penulis, sehingga segala petunjuk dan kemudahan

telah didapatkan dalam menyelesaikan Tugas Akhir dengan judul “EVALUASI

PENAGIHAN PAJAK REKLAME DI DPPKAD KABUPATEN SUKOHARJO

TAHUN 2009-2011”. Penulisan Tugas Akhir ini merupakan salah satu syarat

untuk mencapai gelar Ahli Madya Diploma III Studi Perpajakan Fakultas

Ekonomi Universitas Sebelas Maret.

Penulis menyadari bahwa penulisan Tugas Akhir ini tidak akan terlaksana

dengan baik tanpa bantuan dan dorongan dari berbagai pihak. Oleh karena itu

dengan segala kerendahan hati, penulis menyampaikan terima kasih kepada:

1. Allah SWT yang telah memberikan rahmat dan hidayahNya,

2. Untuk kedua orang tua, Bapak Sularno dan Ibu Prihartini yang telah

memberikan dukungan moral dan semangat, serta doa yang selalu menyertai

dari awal pelaksanaan hingga terselesaikannya Tugas Akhir ini,

3. Bapak Dr. Wisnu Untoro, MS, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta,

4. Bapak Drs. Hanung Triatmoko, M.Si., Ak., selaku Ketua Program Diploma

III Perpajakan Fakultas Ekonomi Universitas Sebelas Maret Surakarta,

5. Bapak Anas Wibawa, S.E., M.Si., Ak, selaku Ketua Intership and Career

commit to user

vi

6. Bapak Agus Widodo, S.E., M.Si., Ak., selaku Dosen Pembimbing Akademik,

7. Ibu Juliati, S.E., Ak., selaku Dosen Pembimbing, yang telah memberikan

bimbingan dan saran selama penulis menyelesaikan Tugas Akhir,

8. Ibu Giyarni, S.H., MH., selaku Pembimbing Institusi Mitra, yang telah

memberikan dukungan selama penulis menyelesaikan Tugas Akhir,

9. Seluruh pegawai DPPKAD Sukoharjo yang telah memberikan banyak

kemudahan serta bimbingannya selama penulis menyelesaikan Tugas Akhir,

10.Someone special Anis Setyowati yang telah memberikan semangat dan

motivasi selama penulis menyelesaikan Tugas Akhir,

11.Seluruh teman-teman D3 Perpajakan angkatan 2009 yang banyak

memberikan dukungan,

12.Sahabat-sahabatku wonogiri terima kasih atas saran dan do’a yang kalian

berikan, tetap sukseskan wonogiri,

13.Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah

banyak membantu dalam menyelesaikan Tugas Akhir ini.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna, untuk

itu penulis mengharapkan saran dan kritik dari pembaca demi perbaikan. Penulis

berharap Tugas Akhir ini berguna bagi penulis khususnya dan bagi pembaca

umumnya.

Wonogiri, Juni 2011

commit to user

vii

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRACT ... HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

MOTTO DAN PERSEMBAHAN ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

A. GAMBARAN UMUM INSTANSI/LEMBAGA………. 1

1. Sejarah Singkat Berdirinya DPPKAD Sukoharjo….. 1

2. Tugas Pokok dan Fungsi DPPKAD Sukoharjo1….. 1

3. Visi dan Misi DPPKAD Sukoharjo……… 3

4. Struktur Organisasi DPPKAD Sukoharjo………….. 4

commit to user

viii

B. LATAR BELAKANG MASALAH……….. 13

C. RUMUSAN MASALAH……….. 16

D. TUJUAN PENELITIAN………. 16

E. MANFAAT PENELITIAN……… 16

F. METODE PENELITIAN……….. 17

BAB II ANALISIS DAN PEMBAHASAN……….. 19

A. TINJAUAN PUSTAKA………. 19

1. Pengertian Evaluasi………. 19

2. Pengertian Penagihan Pajak……… 19

3. Pajak Secara Umum……….... 20

4. Pajak Daerah……… 24

5. Pajak Reklame………. 27

B. ANALISIS DAN PEMBAHASAN………... 34

1. Perkembangan Piutang Pajak Reklame di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo dari Tahun 2009-2011……… 34

2. Evaluasi Proses Pelaksanaan Penagihan Pajak Reklame di Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo………... 37

commit to user

ix

4. Solusi atas Hambatan Penagihan Pajak Reklame di Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sukoharjo……….. 43

BAB III TEMUAN………. 45

A. KELEBIHAN………... 45

B. KELEMAHAN ………. 46

BAB IV PENUTUP……… 50

A. KESIMPULAN ……… 50

B. REKOMENDASI………. 51

DAFTAR PUSTAKA

commit to user

x

DAFTAR TABEL

Halaman

Tabel II.1 Daftar Piutang Pajak Reklame 2009 Per 31 Desember 2011 ... 34

Tabel II.2 Daftar Piutang Pajak Reklame 2010 Per 31 Desember 2011 ... 35

Tabel II.3 Daftar Piutang Pajak Reklame 2011 Per 31 Desember 2011 ... 35

commit to user

xi

DAFTAR GAMBAR

Halaman

Gambar I.1 Struktur Organisasi DPPKAD Kabupaten Sukoharjo ... 4

Gambar II.2 Grafik Perkembangan Piutang Pajak Reklame Tahun

commit to user ABSTRACT

EVALUASI PENAGIHAN PAJAK REKLAME DI DPPKAD KABUPATEN SUKOHARJO TAHUN 2009-2011

A’an Prabowo Norwinto F3409001

The purposes of the research entitled The Evaluation of Advertisement Tax Bill in DPPKAD (Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah) Sukoharjo Regency Year 2009-2011 are to know the development of advertisement tax account receivable from year 2009-2011, to compare the process of advertisement tax bill in DPPKAD Sukoharjo Regency with the prevailed law, to know the obstacle of advertisement tax bill, and to know the solution for the obstacle of advertisement tax bill which has been done by DPPKAD Sukoharjo Regency.

The research is conducted by literary study and field study. Literary study is used by the writer for collecting the data and information which are obtained from literature such as tax law, government rule, and tax books relevant with the discussed material. Field study is done with two methods. The first is observation method done by doing observation and collecting data directly from the field. The second is direct interview method about the material discussed with related person of DPPKAD Sukoharjo Regency.

Based on the research, the process of advertisement tax bill in DPPKAD Sukoharjo Regency is not appropriate with the prevailed law. This is because the technique of bill is very complicated and long, and the characteristic of tax obligation who demands the bill with persuasive manner. The persuasive bill has an effect on the development of advertisement tax account receivable which always increases every year. In 2009 there is an advertisement tax account receivable as much as Rp 72,504,600, in 2010 is as much as Rp 176,777,700 and in 2011 is as much as 340,567,350.

The writer gives recommendation to DPPKAD Sukoharjo Regency that the process of advertisement tax bill should be based on PPSP (Penagihan Pajak dengan Surat Paksa) law, and prevailed region law, so it can secure PAD (Pendapatan Asli Daerah), and there should be a firm attitude which can make the tax obligation feels wary to violate the tax, such as confiscation and auction.

commit to user

ABSTRACT

EVALUASI PENAGIHAN PAJAK REKLAME DI DPPKAD KABUPATEN SUKOHARJO TAHUN 2009-2011

A’an Prabowo Norwinto F3409001

Tujuan dari penelitian yang berjudul Evaluasi Penagihan Pajak Reklame di DPPKAD Kabupaten Sukoharjo Tahun 2009-2011 adalah untuk mengetahui perkembangan piutang pajak reklame dari tahun 2009-2011, untuk membandingkan proses penagihan pajak reklame di DPPKAD Kabupaten Sukoharjo dengan undang-undang yang berlaku, untuk mengetahui hambatan penagihan pajak reklame, serta untuk mengetahui solusi yang telah dilakukan DPPKAD Kabupaten Sukoharjo atas hambatan penagihan pajak reklame.

Penelitian ini dilaksanakan dengan studi kepustakaan dan studi lapangan. Studi kepustakaan digunakan penulis untuk mengumpulkan data dan informasi yang diperoleh melalui literature seperti undang-undang perpajakan, peraturan pemerintah dan buku-buku perpajakan yang mempunyai relevansi dengan materi yang dibahas. Studi lapangan dilakukan dengan dua metode, yang pertama adalah metode observasi yang dilakukan penulis dengan cara mengadakan pengamatan dan pengumpulan data secara langsung di lapangan, yang kedua adalah metode wawancara yang dilakukan penulis dengan mengadakan wawancara secara langsung mengenai materi yang akan diteliti dengan pihak DPPKAD Kabupaten Sukoharjo.

Berdasarkan penelitian yang dilakukan, proses penagihan pajak reklame di DPPKAD Kabupaten Sukoharjo tidak sesuai dengan peraturan yang berlaku, hal ini dikarenakan faktor teknis penagihan yang rumit dan panjang, serta karakteristik wajib pajak yang menuntut adanya penagihan dengan cara persuasif. Penagihan persuasif berdampak terhadap perkembangan piutang pajak reklame yang selalu meningkat setiap tahunnya. Di tahun 2009 terdapat piutang pajak reklame sebesar Rp 72,504,600, tahun 2010 sebesar Rp 176,777,700 dan di tahun 2011 terdapat piutang pajak reklame sebesar Rp 340,567,350.

Penulis memberikan rekomendasi kepada pihak DPPKAD Kabupaten Sukoharjo bahwa pelaksanaan tata cara penagihan pajak reklame seharusnya disesuaikan dengan Undang-Undang PPSP atau Peraturan Daerah yang berlaku, sehingga akan mengamankan PAD, serta ada ketegasan yang membuat jera kepada wajib pajak yang melanggar kewajiban perpajakan, seperti adanya Penyitaan, serta adanya Pelaksanaan Lelang.

commit to user

1 BAB I

PENDAHULUAN

A. GAMBARAN UMUM INSTANSI/LEMBAGA

1. Sejarah Singkat Berdirinya DPPKAD Kabupaten Sukoharjo

Dalam Peraturan Pemerintah Nomor 41 Tahun 2007 tentang

Organisasi Perangkat Daerah, ditegaskan bahwa perangkat daerah terdiri

dari unsur staf yang mempunyai tugas membantu penyusunan kebijakan

dan koordinasi yang diwadahi dalam bentuk inspektorat, unsur perencana

yang diwadahi dalam bentuk badan, unsur pendukung tugas Bupati dalam

penyusunan dan pelaksanaan kebijakan daerah yang bersifat spesifik

diwadahi dalam lembaga teknis daerah dalam bentuk badan/kantor/rumah

sakit, dan unsur pelaksana urusan daerah yang diwadahi dalam dinas

daerah. Dengan berlakunya Peraturan Pemerintah Nomor 38 Tahun 2007

tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintah

Daerah Provinsi dan Pemerintah Daerah Kabupaten/Kota dan Peraturan

Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah,

maka sejak tahun 2009 terbentuklah Organisasi Dinas Daerah yaitu Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah atau (DPPKAD).

2. Tugas Pokok dan Fungsi DPPKAD Kabupaten Sukoharjo

Berdasarkan Peraturan Daerah (Perda) Kabupaten Sukoharjo Nomor 3

commit to user

Sukoharjo, Pasal 11 menyebutkan bahwa Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah mempunyai tugas pokok melaksanakan

urusan pemerintah daerah berdasarkan asas otonomi dan tugas

pembantuan di bidang pengelolaan keuangan dan aset-aset daerah.

Berdasarkan Peraturan Bupati Kabupaten Sukoharjo Nomor 44 Tahun

2008 tentang Penjabaran Tugas Pokok, Fungsi dan Uraian Tugas Jabatan

Struktural pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kabupaten Sukoharjo, Pasal 3 menyebutkan bahwa Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah dipimpin oleh

seorang Kepala Dinas yang mempunyai tugas pokok melaksanakan

urusan pemerintahan daerah di bidang pendapatan, pengelolaan keuangan

dan aset daerah. Untuk menyelenggarakan tugas pokok tersebut, maka

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah mempunyai

fungsi sebagai berikut:

a. Perumusan kebijakan teknis di bidang pendapatan, pengelolaan

keuangan dan aset daerah,

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang

pendapatan, pengelolaan keuangan dan aset daerah,

c. Pembinaan dan pelaksanaan tugas di bidang pendapatan, pengelolaan

keuangan dan aset daerah,

d. Pengkoordinasian, fasilitasi dan pembinaan kegiatan di bidang

commit to user

e. Pelaksanaan, monitoring, evaluasi dan pelaporan kegiatan di bidang

pendapatan, pengelolaan keuangan dan aset daerah,

f. Pengelolaan urusan ketatausahaan.

3. Visi dan Misi DPPKAD Kabupaten Sukoharjo

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sukoharjo mempunyai visi yaitu “Terwujudnya Peningkatan

Efisiensi dan Efektifitas Pengelolaan Sumber Daya, Pengelolaan

Keuangan Daerah dan Peningkatan Pendapatan Daerah dengan Semangat

Desentralisasi, Demokratisasi, Transparansi dan Akuntabilitas dalam

Rangka Peningkatan Kesejahteraan dan Pelayanan kepada Masyarakat”.

Selain itu, Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sukoharjo mempunyai misi sebagai berikut:

a. Meningkatkan Kualitas Sumber Daya Pengelolaan Keuangan Daerah,

b. Meningkatkan Fungsi Perencanaan dan Penyusunan Anggaran

Daerah,

c. Meningkatkan Fungsi Pemungutan Pendapatan Daerah dan Efisiensi

Belanja Daerah,

d. Meningkatkan Fungsi Pengendalian Kas Daerah, Perbendaharaan

Umum Daerah dan Verifikasi serta Perhitungan Anggaran,

commit to user

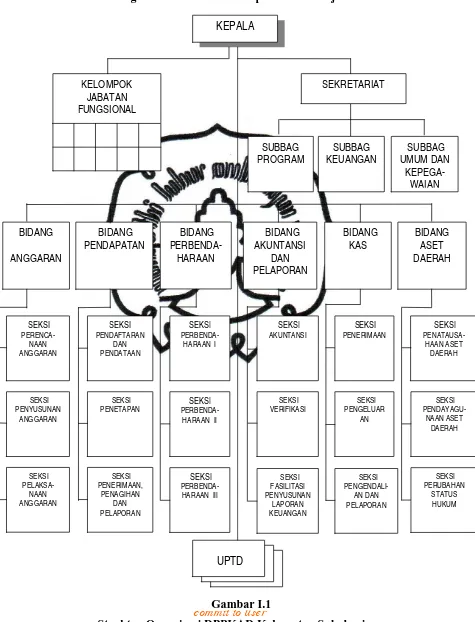

4. Struktur Organisasi DPPKAD Kabupaten Sukoharjo

Gambar I.1

Struktur Organisasi DPPKAD Kabupaten Sukoharjo KELOMPOK JABATAN FUNGSIONAL SUBBAG PROGRAM SUBBAG UMUM DAN KEPEGA- WAIAN SEKRETARIAT SUBBAG KEUANGAN BIDANG AKUNTANSI DAN PELAPORAN SEKSI VERIFIKASI SEKSI AKUNTANSI SEKSI FASILITASI PENYUSUNAN LAPORAN KEUANGAN BIDANG KAS SEKSI PENGELUAR AN SEKSI PENERIMAAN SEKSI PENGENDALI-AN DPENGENDALI-AN PELAPORAN BIDANG ASET DAERAH SEKSI PERUBAHAN STATUS HUKUM SEKSI PENDAYAGU-NAAN ASET DAERAH SEKSI PENATAUSA-HAAN ASET DAERAH SEKSI PENYUSUNAN ANGGARAN SEKSI PERENCA-NAAN ANGGARAN BIDANG PENDAPATAN BIDANG ANGGARAN BIDANG PERBENDA-HARAAN SEKSI PELAKSA-NAAN ANGGARAN SEKSI PENETAPAN SEKSI PENDAFTARAN DAN PENDATAAN SEKSI PENERIMAAN, PENAGIHAN DAN PELAPORAN SEKSI PERBENDA-

HARAAN II SEKSI PERBENDA-

HARAAN I

SEKSI PERBENDA-

HARAAN III

KEPALA

commit to user

5. Deskripsi Jabatan DPPKAD Kabupaten Sukoharjo

Penjabaran tugas pokok diatur dalam Peraturan Daerah Nomor 44

Tahun 2008 sebagai berikut:

a. Kepala Dinas

Kepala DPPKAD Kabupaten Sukoharjo mempunyai tugas pokok

melaksanakan urusan Pemerintah Daerah di bidang pendapatan,

pengelolaan keuangan dan aset daerah.

b. Sekretariat

Sekretariat dipimpin oleh seorang Sekretaris yang mempunyai

tugas pokok melaksanakan sebagian tugas Kepala DPPKAD dalam

merumuskan kebijakan, mengoordinasikan membina dan

mengendalikan kegiatan perencanaan, monitoring, evaluasi, keuangan,

kepegawaian dan umum.

Sekretariat, terdiri dari:

1) Sub Bagian Program

Sub Bagian Program dipimpin oleh seorang Kepala Sub Bagian

yang mempunyai tugas pokok melaksanakan sebagian tugas

Sekretaris dalam menyiapkan bahan perumusan kebijakan,

koordinasi, pembinaan, pengendalian kegiatan perencanaan,

monitoring, evaluasi dan pelaporan pelaksanaan program kegiatan.

2) Sub Bagian keuangan

Sub Bagian Keuangan dipimpin oleh seorang Kepala Sub Bagian

commit to user

Sekretaris dalam menyiapkan bahan perumusan kebijakan,

koordinasi, pembinaan, pengendalian kegiatan administrasi

keuangan dan pelaporan pertanggungjawaban keuangan.

3) Sub Bagian Umum dan Kepegawaian

Sub Bagian Umum dan Kepegawaian dipimpin oleh seorang

Kepala Sub Bagian yang mempunyai tugas pokok melaksanakan

sebagian tugas Sekretaris dalam menyiapkan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian kegiatan

administrasi umum, organisasi dan tatalaksana, pengurusan rumah

tangga, perlengkapan, dokumentasi, perpustakaan dan kearsipan,

serta pengelolaan administrasi kepegawaian.

c. Bidang Anggaran

Bidang Anggaran dipimpin oleh seorang Kepala Bidang yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala

DPPKAD dalam merumuskan kebijakan, mengoordinasikan,

membina dan mengendalikan kegiatan di bidang anggaran.

Bidang Anggaran, terdiri dari:

1) Seksi Perencanaan Anggaran

Seksi Perencanaan Anggaran dipimpin oleh seorang Kepala Seksi

yang mempunyai tugas pokok melaksanakan sebagian tugas Kepala

Bidang Anggaran dalam menyiapkan bahan perumusan kebijakan,

koordinasi, pembinaan, pengendalian dan pemberian bimbingan di

commit to user 2) Seksi Penyusunan Anggaran

Seksi Penyusunan Anggaran dipimpin oleh seorang Kepala Seksi

yang mempunyai tugas pokok melaksanakan sebagian tugas Kepala

Bidang Anggaran dalam menyiapkan bahan perumusan kebijakan,

koordinasi, pembinaan, pengendalian dan pemberian bimbingan di

bidang penyusunan anggaran.

3) Seksi Pelaksanaan Anggaran

Seksi Pelaksanaan Anggaran dipimpin oleh seorang Kepala Seksi

yang mempunyai tugas pokok melaksanakan sebagian tugas Kepala

Bidang Anggaran dalam menyiapkan bahan perumusan kebijakan,

koordinasi, pembinaan, pengendalian dan pemberian bimbingan di

bidang pelaksanaan anggaran.

d. Bidang Pendapatan

Bidang Pendapatan dipimpin oleh seorang Kepala Bidang yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala

DPPKAD dalam merumuskan kebijakan, mengoordinasikan,

membina dan mengendalikan kegiatan di bidang pendapatan.

Bidang Pendapatan, terdiri dari:

1) Seksi Pendaftaran dan Pendataan

Seksi Pendaftaran dan Pendataan dipimpin oleh seorang Kepala

Seksi yang mempunyai tugas pokok melaksanakan sebagian tugas

commit to user

kebijakan, koordinasi, pembinaan, pengendalian dan pemberian

bimbingan di bidang pendaftaran dan pendataan.

2) Seksi Penetapan

Seksi Penetapan dipimpin oleh seorang Kepala Seksi yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala

Bidang Pendapatan dalam menyiapkan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan pemberian

bimbingan di bidang penetapan.

3) Seksi Penerimaan, Penagihan dan Pelaporan

Seksi Penerimaan, Penagihan dan Pelaporan dipimpin seorang

Kepala Seksi, mempunyai tugas pokok melaksanakan sebagian

tugas Kepala Bidang Pendapatan dalam menyiapkan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan pemberian

bimbingan di bidang penerimaan, penagihan dan pelaporan.

e. Bidang Perbendaharaan

Bidang Perbendaharaan dipimpin oleh seorang Kepala Bidang

yang mempunyai tugas pokok melaksanakan sebagian tugas Kepala

DPPKAD dalam merumuskan kebijakan, mengoordinasikan,

membina dan mengendalikan kegiatan di bidang perbendaharaan.

Bidang Perbendaharaan, terdiri dari:

1) Seksi Perbendaharaan I

Seksi Perbendaharaan I dipimpin oleh seorang Kepala Seksi yang

commit to user

Bidang Perbendaharaan dalam menyiapkan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan pemberian

bimbingan di bidang perbendaharaan I.

2) Seksi Perbendaharaan II

Seksi Perbendaharaan II dipimpin oleh seorang Kepala Seksi yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala

Bidang Perbendaharaan dalam menyiapkan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan pemberian

bimbingan di bidang perbendaharaan II.

3) Seksi Perbendaharaan III

Seksi Perbendaharaan III dipimpin oleh seorang Kepala Seksi yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala

Bidang Perbendaharaan dalam menyiapkan bahan perumusan

kebijakan, koordinasi, pembinaan, pengendalian dan pemberian

bimbingan di bidang perbendaharaan III.

f. Bidang Akuntansi

Bidang Akuntansi dipimpin oleh seorang Kepala Bidang yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala

DPPKAD dalam merumuskan kebijakan, mengoordinasikan,

membina dan mengendalikan kegiatan di bidang akuntansi.

Bidang Akuntansi, terdiri dari:

commit to user

Seksi Verifikasi dipimpin oleh seorang Kepala Seksi yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala

Bidang Akuntansi dalam menyiapkan bahan perumusan kebijakan,

koordinasi, pembinaan, pengendalian dan pemberian bimbingan di

bidang akuntansi.

2) Seksi Akuntansi

Seksi Akuntansi dipimpin oleh seorang Kepala Seksi yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala

Bidang Akuntansi dalam menyiapkan bahan perumusan kebijakan,

koordinasi, pembinaan, pengendalian dan pemberian bimbingan di

bidang akuntansi.

3) Seksi Fasilitasi Penyusunan Laporan Keuangan

Seksi Fasilitasi Penyusunan Laporan Keuangan dipimpin oleh

Kepala Seksi yang mempunyai tugas pokok melaksanakan

sebagian tugas Kepala Bidang Akuntansi dalam menyiapkan bahan

perumusan kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang fasilitasi penyusunan laporan

keuangan.

g. Bidang Kas

Bidang Kas dipimpin oleh seorang Kepala Bidang yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala

DPPKAD dalam merumuskan kebijakan, mengoordinasikan,

commit to user Bidang Kas, terdiri dari:

1) Seksi Penerimaan

Seksi Penerimaan dipimpin oleh Kepala Seksi, mempunyai tugas

pokok melaksanakan sebagian tugas Kepala Bidang Kas dalam

menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan,

pengendalian dan pemberian bimbingan di bidang penerimaan.

2) Seksi Pengeluaran

Seksi Pengeluaran dipimpin oleh Kepala Seksi, mempunyai tugas

pokok melaksanakan sebagian tugas Kepala Bidang Kas dalam

menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan,

pengendalian dan pemberian bimbingan di bidang pengeluaran.

3) Seksi Pengendalian dan Pelaporan

Seksi Pengendalian dan Pelaporan dipimpin oleh Kepala Seksi

yang mempunyai tugas pokok melaksanakan sebagian tugas Kepala

Bidang Kas dalam menyiapkan bahan perumusan kebijakan,

koordinasi, pembinaan, pengendalian dan pemberian bimbingan di

bidang pengendalian dan pelaporan.

h. Bidang Aset dan Investasi Daerah

Bidang Aset dan Investasi Daerah dipimpin oleh seorang Kepala

Bidang yang mempunyai tugas pokok melaksanakan sebagian tugas

Kepala DPPKAD dalam merumuskan kebijakan, mengoordinasikan,

membina dan mengendalikan kegiatan di bidang aset dan investasi

commit to user

Bidang Aset dan Investasi Daerah, terdiri dari:

1) Seksi Penatausahaan Aset Daerah

Seksi Penatausahaan Aset Daerah dipimpin oleh seorang Kepala

Seksi yang mempunyai tugas pokok melaksanakan sebagian tugas

Kepala Bidang Aset dan Investasi Daerah dalam menyiapkan bahan

perumusan kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang penatausahaan aset daerah.

2) Seksi Pendayagunaan Aset Daerah

Seksi Pendayagunaan Aset Daerah dipimpin oleh seorang Kepala

Seksi yang mempunyai tugas pokok melaksanakan sebagian tugas

Kepala Bidang Aset dan Investasi Daerah dalam menyiapkan bahan

perumusan kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang pendayagunaan aset daerah.

3) Seksi Investasi Daerah

Seksi Investasi Daerah dipimpin oleh seorang Kepala Seksi yang

mempunyai tugas pokok melaksanakan sebagian tugas Kepala

Bidang Aset dan Investasi Daerah dalam menyiapkan bahan

perumusan kebijakan, koordinasi, pembinaan, pengendalian dan

pemberian bimbingan di bidang investasi daerah.

i. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan

kegiatan dalam menunjang tugas pokok Dinas Pendapatan,

commit to user

B. LATAR BELAKANG MASALAH

Keuangan Negara dan pembangunan nasional tidak dapat dipisahkan dari

keuangan daerah, bahkan dapat dikaitkan pembangunan nasional identik

dengan pembangunan daerah, oleh karena itu perlu dilaksanakan pengelolaan

keuangan negara. Pembangunan daerah didasarkan atas otonomi daerah

dengan mengacu pada kondisi dan situasi satuan wilayah yang bersangkutan.

Dengan demikian daerah tidak saja mengurus rumah tangganya sendiri tetapi

juga menyelenggarakan tugas-tugas Pemerintah Pusat di daerah. Tentu saja

hal ini membuat beban yang ditanggung oleh Pemerintah Daerah tidaklah

ringan, dan untuk menyelenggarakan tugas-tugas tersebut dibutuhkan

sumber-sumber keuangan yang besar.

Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah,

menetapkan bahwa penerimaan daerah dalam pelaksanaan otonomi daerah

terdiri dari pajak daerah dan retribusi daerah sebagai sumber Pendapatan Asli

Daerah yang bersumber dari daerah itu sendiri dan dapat dikembangkan

sesuai dengan kondisi masing-masing daerah. Sejak saat itu Pendapatan Asli

Daerah menjadi andalan dalam menyumbang pendapatan daerah, disisi lain

Pemerintah Daerah dan masyarakat diharapkan agar mandiri. Kemandirian

yang dimaksud adalah kemandirian dalam hal pembiayaan, peralatan atau

perlengkapan dan sumber daya manusia.

Untuk melaksanakan pengelolaan Pendapatan Asli Daerah, maka

Pemerintah Daerah membentuk Dinas Pendapatan, Pengelolaan Keuangan

commit to user

yang dipimpin oleh seorang Kepala Dinas yang mempunyai tugas membantu

Kepala Daerah dalam bidang pendapatan pengelolaan keuangan dan aset

daerah, salah satunya adalah pengelolaan Pendapatan Asli Daerah.

Pemerintah Daerah harus cepat mengidentifikasi sektor-sektor potensial

Pendapatan Asli Daerah sebagai motor penggerak pembangunan daerah.

Salah satu kontribusi terbesar Pendapatan Asli Daerah berasal dari sektor

pajak daerah. Pengertian pajak daerah sendiri ialah pajak yang wewenang

pemungutannya ada pada Pemerintah Daerah dan dilaksanakan oleh Dinas

Pendapatan Daerah. (Suandy, 2008: 38)

Dasar hukum atas pemungutan dan pengelolaan pajak daerah diatur dalam

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah. Di dalam undang-undang tersebut terdapat jenis-jenis pajak daerah

yang dipungut oleh Pemerintah Daerah, salah satunya adalah pajak reklame.

Pengertian pajak reklame adalah pajak yang dikenakan atas benda, alat,

perbuatan, atau media yang bentuk corak ragamnya dirancang untuk tujuan

komersial memperkenalkan, menganjurkan, mempromosikan, atau untuk

menarik perhatian umum terhadap barang, jasa, orang, atau badan yang dapat

dilihat, dibaca, didengar, dirasakan, dan dinikmati oleh umum. Objek pajak

reklame meliputi reklame papan, reklame kain, reklame melekat/stiker,

reklame selebaran, reklame berjalan, reklame udara, reklame apung, reklame

suara, reklame film, dan reklame peragaan.

Dalam lingkup Kabupaten Sukoharjo juga terdapat peraturan daerah yang

commit to user

Sukoharjo Nomor 12 Tahun 2003 tentang Pajak Reklame. Dalam

undang-undang tersebut terdapat tata cara penagihan pajak reklame. Proses penagihan

pajak reklame diawali dengan Surat Teguran, Surat Paksa, Surat Perintah

Melaksanakan Penyitaan, sampai Pelaksanaan Lelang. Hal ini tidak jauh

berbeda dengan Pasal 1 angka 1 Peraturan Menteri Keuangan Nomor

24/PMK.03/2008 menyatakan bahwa penagihan pajak adalah serangkaian

tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan

pajak dengan menegur, melaksanakan penagihan seketika dan sekaligus,

memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan

penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita.

Proses penagihan pajak reklame dilakukan karena tindakan wajib pajak

yang tidak melaksanakan kewajibannya seperti melunasi pajak terutang tepat

waktu. Dalam hal ini penagihan pajak berfungsi sebagai sarana pencairan

piutang pajak. Untuk mencapai tujuan yang diharapkan, salah satu hal yang

harus diperhatikan oleh fiskus adalah bagaimana penagihan pajak terhadap

wajib pajak dapat berjalan dengan lancar sesuai yang diharapkan.

Dari data yang diperoleh penulis, yaitu data piutang pajak per 31

desember 2011, terdapat sisa piutang untuk tahun 2009 sebesar Rp

68,230,900, sisa piutang tahun 2010 sebesar Rp 71,284,300, dan tahun 2011

terdapat piutang sebesar Rp 340,567,350.

Berdasarkan uraian di atas maka penulis ingin mengangkat judul

“EVALUASI PENAGIHAN PAJAK REKLAME DI DPPKAD

commit to user

C. RUMUSAN MASALAH

Berdasarkan latar belakang dan identifikasi masalah di atas, penulis

merumuskan masalah sebagai berikut:

1. Bagaimana proses penagihan pajak reklame di DPPKAD Sukoharjo?

2. Apa hambatan dalam penagihan pajak reklame di DPPKAD Sukoharjo?

3. Bagaimana solusi atas hambatan penagihan pajak reklame di DPPKAD

Sukoharjo?

D. TUJUAN PENELITIAN

Berdasarkan masalah yang diuraikan penulis, maka penelitian ini

mempunyai tujuan sebagai berikut:

1. Untuk membandingkan proses penagihan pajak reklame di DPPKAD

Sukoharjo dengan undang-undang yang berlaku?

2. Untuk mengetahui hambatan dalam penagihan pajak reklame di DPPKAD

Sukoharjo?

3. Untuk mengetahui solusi atas hambatan penagihan pajak reklame di

DPPKAD Sukoharjo?

E. MANFAAT PENELITIAN

Penulis berharap hasil penelitian ini dapat bermanfaat bagi:

1. Bagi pemerintah (DPPKAD Kabupaten Sukoharjo)

Diharapkan dapat dipergunakan sebagai bahan pertimbangan dan evaluasi

commit to user 2. Bagi penulis

Dapat mengetahui arti pentingnya pengetahuan tentang praktik ilmu

perpajakan, serta dapat mengaplikasikan ilmu bidang perpajakan yang

diperoleh di bangku kuliah ke dalam praktik yang terjadi di lapangan,

khususnya mengenai pajak reklame.

3. Bagi pihak lain

Diharapkan dapat dipergunakan sebagai sumber informasi dan sebagai

bahan acuhan penelitian di masa yang akan datang.

F. METODE PENELITIAN

Dalam penyusunan Tugas Akhir, penulis menggunakan beberapa metode:

1. Studi Kepustakaan

Dalam metode kepustakaan, penulis mengumpulkan data dan informasi

yang diperoleh melalui literatur seperti Undang-undang Perpajakan,

Peraturan Pemerintah, buku perpajakan serta sumber referensi lainnya

yang mempunyai kesesuaian dengan materi yang dibahas guna

memperoleh pemahaman yang mendalam mengenai konsep dan landasan

teori sebagai dasar penyusunan Tugas Akhir.

2. Studi Lapangan

Metode ini dilaksanakan penulis dengan dua cara yaitu:

a. Metode Observasi

Metode observasi atau pengamatan digunakan dalam rangka

commit to user

perbuatan jiwa secara aktif dan penuh perhatian untuk menyadari

adanya suatu rangsangan tertentu yang diinginkan, atau suatu studi

yang disengaja dan sistematis tentang keadaan atau fenomena sosial

dan gejala-gejala psikis dengan jalan mengamati dan mencatat

(Mardalis, 2008: 63).

Metode observasi ini dilakukan dengan cara mengadakan pengamatan

dan pengumpulan data secara langsung ke lapangan untuk

memperoleh data yang berkaitan dengan objek yang diteliti.

b. Metode Wawancara

Metode wawancara adalah proses tanya-jawab dalam penelitian yang

berlangsung secara lisan dalam mana dua orang atau lebih bertatap

muka mendengarkan secara langsung informasi-informasi atau

keterangan-keterangan (Narbuko dan Achmadi, 2003: 83).

Metode ini dilakukan penulis dengan cara mengadakan wawancara

secara langsung mengenai materi yang diteliti kepada pihak-pihak

commit to user

19 BAB II

ANALISIS DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. Pengertian Evaluasi

Kata evaluasi berasal dari Bahasa Inggris “evaluation” yang berarti

penilaian atau penaksiran, sedangkan menurut pengertian istilah evaluasi

merupakan suatu kegiatan untuk menilai seberapa jauh program telah

berjalan seperti yang telah direncanakan. Evaluasi juga merupakan sebuah

alat dan bukan tujuan, yang digunakan untuk menilai apakah sebuah

proses telah berjalan sebagaimana mestinya. Evaluasi juga merupakan

bagian yang sangat penting dalam suatu sistem untuk mengetahui apakah

sistem itu baik atau tidak mencakup pemberian nilai, pengenalan

permasalahan, dan pemberian solusi atas permasalahan (wakhinudin,

2009).

2. Pengertian Penagihan Pajak

Penagihan pajak adalah serangkaian tindakan agar penanggung pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksanakan penagihan seketika dan sekaligus,

memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan

penyitaan, melaksanakan penyandraan, menjual barang yang yang telah

commit to user

Penagihan pajak dapat dikelompokkan menjadi dua (Suandy, Erly,

2008: 173):

a. Penagihan pasif yaitu penagihan yang dilakukan dengan

menggunakan Surat Tagihan Pajak atau Surat Ketetapan Pajak. Jika

dalam jangka waktu 30 hari belum dilunasi, maka 7 hari setelah

tanggal jatuh tempo diikuti dengan penagihan pajak secara aktif yang

diawali dengan menerbitkan Surat Teguran.

b. Penagihan aktif yaitu penagihan yang merupakan kelanjutan dari

penagihan pajak pasif, dimana dalam upaya penagihan ini fiskus

berperan aktif, dalam arti tidak hanya mengirim Surat Teguran Pajak

atau Surat Ketetapan Pajak tetapi diikuti dengan tindakan sita dan

pelaksanaan lelang.

3. Pajak Secara Umum

a. Pengertian Pajak

Banyak para ahli yang memberikan batasan tentang pajak,

pengertian pajak yang dikemukakan para ahli sebagai berikut:

1) Pajak adalah iuran rakyat kepada kas negara berdasarkan

Undang-Undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa

timbal (kontraprestasi) secara langsung dapat ditujukan dan

digunakan untuk membayar pengeluaran umum (Rochmat

Soemitro dalam Suandy, Erly, 2008: 7).

2) Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang

commit to user

dengan tidak mendapatkan prestasi kembali, yang langsung dapat

ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran

umum berhubungan dengan tugas negara yang menyelenggarakan

pemerintahan (Andriani dalam Waluyo, 2010: 2).

3) Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang

kepada penguasa (menurut norma-norma yang ditetapkannya

secara umum), tanpa adanya kontraprestasi, dan semata-mata

digunakan untuk menutup pengeluaran-pengeluaran umum

(Feldmann dalam Resmi, Siti, 2009: 2)

b. Fungsi Pajak

Fungsi pajak dibedakan menjadi dua (Resmi, Siti, 2009: 3):

1) Fungsi penerimaan (Budgetair) yaitu pajak berfungsi sebagai

sumber dana yang diperuntukkan bagi pembiayaan pengeluaran

pemerintah.

2) Fungsi mengatur (Regulerend) yaitu pajak berfungsi sebagai alat

untuk mengatur atau melaksanakan kebijakan sosial dibidang sosial

dan ekonomi.

c. Asas Pemungutan Pajak

Berikut adalah asas pemungutan pajak (Adam Smitth dalam

Suandy, Erly, 2008: 27):

1) Equality, yaitu pembebanan pajak hendaknya seimbang dengan

commit to user

2) Certainty, yaitu pembayaran pajak oleh wajib pajak hendaknya

harus jelas mengenai subjek pajak, objek pajak, tarif pajak, dan

ketentuan mengenai pembayarannya,

3) Convenience of Payment, yaitu pajak hendaknya dipungut saat

terbaik bagi wajib pajak yaitu saat wajib pajak menerima

keuntungan atau penghasilan yang dikenakan pajak,

4) Economic of Collections, yaitu pemungutan pajak hendaknya

sehemat mungkin (manfaat lebih besar daripada biaya).

d. Sistem Pemungutan Pajak

Pada dasarnya terdapat tiga sistem pemungutan pajak yang

berlaku (Waluyo, 2010: 17):

1) Official Assesment System adalah suatu sistem pemungutan pajak

yang memberikan wewenang kepada pemerintah (fiskus) untuk

menentukan besarnya pajak yang terutang oleh wajib pajak.

Ciri-cirinya sebagai berikut:

a) Besarnya pajak yang terutang ditentukan oleh fiskus,

b) Wajib pajak bersifat pasif,

c) Utang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak

oleh fiskus.

2) Self Assesment System adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada wajib pajak untuk menentukan

(menghitung, memperhitungkan, membayar, melaporkan) sendiri

commit to user

3) With Holding system adalah suatu sistem pemungutan yang

memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan

wajib pajak yang bersangkutan) untuk menentukan besarnya pajak

yang terutang oleh wajib pajak.

e. Penggolongan Jenis-Jenis Pajak

Pajak dapat dikelompokkan ke dalam tiga kelompok (Waluyo,

2010: 12):

1) Menurut Golongannya

a) Pajak Langsung, adalah pajak yang bebannya harus dipikul

sendiri oleh wajib pajak dan tidak dapat dilimpahkan kepada

orang lain serta dikenakan secara berulang-ulang pada waktu

tertentu, misalnya Pajak Penghasilan (PPh).

b) Pajak Tidak Langsung, adalah pajak yang bebannya dapat

dilimpahkan kepada orang lain dan hanya dikenakan pada

hal-hal tertentu atau peristiwa-peristiwa tertentu, misalnya Pajak

Pertambahan Nilai (PPN).

2) Menurut Sifatnya

a) Pajak Subjektif, adalah jenis pajak yang dikenakan dengan

pertama-tama memperhatikan keadaan pribadi wajib pajak,

b) Pajak Objektif, adalah jenis pajak yang dikenakan dengan

pertama-tama memperhatikan atau melihat objeknya baik

berupa keadaan, perbuatan, atau peristiwa yang menyebabkan

commit to user 3) Menurut Lembaga Pemungutannya

a) Pajak Pusat, adalah jenis pajak yang dipungut oleh pemerintah

pusat yang dalam pelaksanaannya dilakukan oleh Departemen

Keuangan.

b) Pajak Daerah, adalah jenis pajak yang dipungut oleh

pemerintah daerah yang dalam pelaksanaannya sehari-hari

dilakukan oleh Dinas Pendapatan Daerah (Dipenda).

4. Pajak Daerah

a. Dasar Hukum Pajak Daerah

1) Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah.

2) Peraturan Daerah Kabupaten Sukoharjo Nomor 7 Tahun 2011

tentang Pajak Daerah.

b. Pengertian Pajak Daerah

Pajak Daerah yang selanjutnya disebut Pajak, adalah kontribusi

wajib kepada daerah yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan undang-undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan

daerah bagi sebesar-besarnya kemakmuran rakyat.

c. Jenis dan Tarif Pajak Daerah

1) Pajak Hotel, tarif paling tinggi 10%,

2) Pajak Restoran, tarif paling tinggi 10%,

commit to user 4) Pajak Reklame, tarif paling tinggi 25%,

5) Pajak Penerangan Jalan, tarif paling tinggi 3%,

6) Pajak Mineral bukan Logam dan Batuan, tarif paling tinggi 25%,

7) Pajak Parkir, tarif paling tinggi 30%,

8) Pajak Air Tanah, tarif paling tinggi 20%,

9) Pajak Sarang Burung Walet, tarif paling tinggi 10%,

10)Pajak Bumi dan Bangunan, tarif paling tinggi 0,3%,

11)Bea Perolehan Hak atas Tanah dan Bangunan, tarif paling tinggi

5%.

d. Tata Cara Pemungutan Pajak Daerah

1) Pemungutan pajak tidak boleh diborongkan.

2) Setiap wajib pajak wajib membayar pajak yang terutang

berdasarkan Surat Ketetapan Pajak Daerah atau dibayar sendiri

oleh wajib pajak berdasarkan peraturan perundang-undangan

perpajakan.

3) Wajib pajak yang memenuhi kewajiban perpajakan berdasarkan

penetapan Bupati atau Pejabat yang ditunjuk dibayar dengan

menggunakan Surat Pemberitahuan Pajak Terutang, Surat

Ketetapan Pajak Daerah atau dokumen lain yang dipersamakan

(karcis dan nota perhitungan).

4) Wajib pajak yang memenuhi kewajiban perpajakan sendiri dibayar

commit to user

Ketetapan Pajak Daerah Kurang Bayar, dan Surat Ketetapan Pajak

Daerah Kurang Bayar Tambahan.

e. Tata Cara Pembayaran dan Penagihan

1) Bupati atau Pejabat yang ditunjuk menentukan tanggal jatuh tempo

pembayaran dan penyetoran pajak yang terutang paling lama 30

hari setelah saat terutangnya pajak dan paling lama 6 bulan sejak

tanggal diterimanya Surat Pemberitahuan Pajak Terutang oleh

wajib pajak.

2) Surat Pemberitahuan Pajak Terutang, Surat Ketetapan Pajak

Daerah, Surat Ketetapan Pajak Daerah Kurang Bayar, dan Surat

Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat Tagihan

Pajak Daerah, Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, dan Putusan Banding yang menyebabkan jumlah pajak

yang harus dibayar bertambah merupakan dasar penagihan pajak

dan harus dilunasi dalam jangka waktu paling lama 1 bulan sejak

tanggal diterbitkan.

3) Bupati atau Pejabat yang ditunjuk atas permohonan wajib pajak

setelah memenuhi persyaratan yang ditentukan dapat memberikan

persetujuan kepada wajib pajak untuk mengangsur atau menunda

pembayaran pajak, dengan dikenakan bunga sebesar 2% sebulan.

4) Ketentuan lebih lanjut mengenai tata cara pembayaran, penyetoran,

tempat pembayaran, angsuran, dan penundaan pembayaran pajak

commit to user

5) Pajak yang terutang berdasarkan Surat Pemberitahuan Pajak

Terutang, Surat Ketetapan Pajak Daerah, Surat Ketetapan Pajak

Daerah Kurang Bayar, dan Surat Ketetapan Pajak Daerah Kurang

Bayar Tambahan, Surat Tagihan Pajak Daerah, Surat Keputusan

Pembetulan, Surat Keputusan Keberatan, dan Putusan banding

yang tidak atau kurang dibayar oleh wajib pajak pada waktunya

dapat ditagih dengan Surat Paksa dan tindakan penyitaan.

5. Pajak Reklame

a. Dasar Hukum Pajak Reklame

1) Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah,

2) Peraturan Daerah Kabupaten Sukoharjo Nomor 12 Tahun 2003

tentang Pajak Reklame,

3) Keputusan Bupati Nomor 53 Tahun 2006 tentang Petunjuk

Peraturan Daerah Kabupaten Sukoharjo Nomor 12 Tahun 2003

tentang Pajak Reklame.

b. Pengertian Pajak reklame

Pajak Reklame adalah pajak yang dikenakan atas benda, alat,

perbuatan, atau media yang bentuk corak ragamnya dirancang untuk

tujuan komersial memperkenalkan, menganjurkan, mempromosikan,

atau untuk menarik perhatian umum terhadap barang, jasa, orang, atau

badan yang dapat dilihat, dibaca, didengar, dirasakan, dan dinikmati

commit to user c. Subjek Pajak Reklame

Subjek pajak reklame adalah orang pribadi atau badan yang

menyelenggarakan atau memesan reklame.

d. Wajib Pajak Reklame

Wajib pajak reklame adalah orang pribadi atau badan yang

menyelenggarakan reklame.

e. Objek Pajak Reklame

1) Objek pajak reklame terdiri dari:

a) Reklame papan/billboard,

b) Reklame videotron/megatron,

c) Reklame kain/spanduk,

d) Reklame melekat/stiker,

e) Reklame selebaran,

f) Reklame berjalan,

g) Reklame udara,

h) Reklame apung,

i) Reklame suara,

j) Reklame film/slide,

k) Reklame peragaan.

2) Dikecualikan dari objek pajak reklame:

a) Penyelenggaraan reklame oleh Pemerintah dan Pemerintah

commit to user

b) Penyelenggaraan reklame melalui internet, televisi, radio, dan

warta harian,

c) Penyelengggaraan reklame oleh organisasi politik/ sosial/

kemasyarakatan yang semata-mata untuk kepentingan politik/

sosial/ kemasyarakatan.

f. Dasar Pengenaan dan Tarif Pajak Reklame

Dasar pengenaan pajak reklame adalah nilai sewa reklame. Besar

kecilnya nilai sewa reklame didasarkan pada lokasi penempatan

reklame, jenis reklame, dan ukuran reklame.

Cara perhitungan nilai sewa reklame ditetapkan dengan peraturan

daerah, yaitu dihitung berdasarkan lama pemasangan reklame, nilai

strategis reklame, ukuran reklame, lokasi reklame, dan jenis reklame.

Hasil perhitungan nilai sewa reklame ditetapkan dengan keputusan

kepala daerah. Sesuai dengan Undang-Undang Nomor 28 Tahun

2009, tarif pajak reklame paling tinggi adalah 25%.

g. Tata Cara Perhitungan Pajak Reklame

Dalam Keputusan Bupati Nomor 53 Tahun 2006 tentang Petunjuk

Peraturan Daerah Kabupaten Sukoharjo Nomor 12 Tahun 2003

tentang Pajak Reklame terdapat cara perhitungan pajak reklame yaitu:

1) Tarif Pajak Reklame

25% x ((MASA x (BIAYA PEMASANGAN + BIAYA

PEMELIHARAAN)) + NILAI STRATEGIS)

commit to user

Masa pajak reklame adalah jangka waktu tertentu yang lamanya

sama dengan jangka waktu penyelenggaraan reklame. Masa pajak

dalam perhitungan pajak reklame dibagi menjadi empat yaitu

Tahun, Bulan, Minggu, dan Hari.

3) Biaya Pajak Reklame

Biaya pajak reklame ditentukan oleh lokasi pemasangan

reklame, jenis reklame, dan ukuran reklame. Biaya pajak reklame

dibedakan menjadi dua yaitu Biaya Pemasangan dan Biaya

Pemeliharaan.

4) Nilai Strategis

Nilai strategis ditentukan oleh lokasi pemasangan reklame,

jenis reklame, dan ukuran reklame. Nilai strategis didasarkan pada

kepemilikan tanah. Kepemilikan tanah dibedakan menjadi dua

yaitu Tanah pemerintah dan Tanah non pemerintah.

5) Lokasi Pemasangan Reklame

Dalam lingkup Kabupaten Sukoharjo lokasi pemasangan

reklame dibedakan menjadi enam lokasi yaitu:

a) LOKASI A,

b) LOKASI B,

c) LOKASI C,

d) LOKASI D,

e) LOKASI E,

commit to user 6) Jenis Reklame

Jenis reklame di Kabupaten Sukoharjo meliputi billboard

(kontruksi, non kontruksi, sinar), baliho, kain (spanduk), poster,

selebaran, kendaraan, peragaan, dan udara.

7) Ukuran Reklame

Luas ukuran reklame sangat mempengarui jumlah pajak

reklame yang terutang. Di Kabupaten Sukoharjo luas ukuran

reklame dibedakan menjadi beberapa kategori yaitu:

a) Sampai 3 meter persegi,

b) 3 meter persegi – 8 meter persegi,

c) 8 meter persegi – 10 meter persegi,

d) 10 meter persegi – 32 meter persegi,

e) 32 meter persegi – 50 meter persegi,

f) Lebih dari 50 meter persegi.

h. Tata Cara Penetapan Pajak Reklame

1) Wajib pajak wajib mengisi Surat Pemberitahuan Pajak Daerah, dan

harus disampaikan kepada Bupati paling lambat 15 hari setelah

berakhirnya masa pajak,

2) Berdasarkan Surat Pemberitahuan Pajak Daerah, Bupati

menetapkan pajak terutang dengan menerbitkan Surat Ketetapan

commit to user

3) Apabila Surat Ketetapan Pajak Daerah tidak atau kurang dibayar,

maka dikenakan sanksi 2% setiap bulan dan ditagih dengan

menerbitkan Surat Tagihan Pajak Daerah,

4) Apabila wajib pajak membayar sendiri berdasarkan Surat

Pemberitahuan Pajak Daerah yang digunakan untuk menentukan

pajak yang terutang maka dalam jangka waktu 5 tahun sesudah saat

terutangnya pajak, Bupati menerbitkan Surat Ketetapan Pajak

Daerah Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang

Bayar Tambahan, atau Surat Ketetapan Pajak Daerah Nihil.

i. Tata Cara Pembayaran Pajak Reklame

1) Pembayaran pajak reklame dilakukan di kas daerah atau tempat

lain yang ditunjuk oleh Bupati sesuai waktu yang ditentukan dalam

Surat Pemberitahuan Pajak Daerah, Surat Ketetapan Pajak Daerah,

Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan

Pajak Daerah Kurang Bayar Tambahan,

2) Apabila pembayaran pajak dilakukan di tempat lain yang ditunjuk,

hasil penerimaan pajak harus disetor di kas daerah paling lambat 1

x 24 jam atau dalam waktu yang ditentukan oleh Bupati,

3) Pembayaran pajak dilakukan dengan menggunakan Surat Setor

Pajak Daerah.

j. Tata Cara Penagihan Pajak reklame

commit to user

Surat Teguran merupakan awal tindakan pelaksanaan penagihan

pajak, dikeluarkan 7 hari sejak saat jatuh tempo pembayaran.

Dalam jangka waktu 7 hari setelah tanggal Surat Teguran, wajib

pajak harus melunasi pajak yang terutang,

2) Surat Paksa

Apabila jumlah pajak yang masih harus dibayar tidak dilunasi

dalam jangka waktu sebagaimana ditentukan dalam Surat Teguran,

jumlah pajak yang harus dibayar ditagih dengan Surat Paksa.

Pejabat segera menerbitkan Surat Paksa setelah lewat 21 hari sejak

tanggal Surat Teguran,

3) Surat Perintah Melaksanakan Penyitaan

Apabila pajak yang harus dibayar tidak dilunasi dalam jangka

waktu 2 x 24 jam sesudah tanggal pemberitahuan Surat Paksa,

pejabat segera menerbitkan Surat Perintah Melaksanakan

Penyitaan,

4) Lelang

Apabila setelah dilakukan penyitaan, wajib pajak belum melunasi

utang pajaknya, setelah lewat 10 hari sejak tanggal pemberitahuan

Surat Perintah Melaksanakan Penyitaan, pejabat mengajukan

permintaan tanggal pelelangan kepada Kantor Lelang Negara.

Setelah Kantor Lelang Negara menetapkan hari, tanggal, jam, dan

tempat pelaksanaan lelang, juru sita segera memberitahukan secara

commit to user

B. ANALISIS DAN PEMBAHASAN

1. Perkembangan Piutang Pajak Reklame di Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo tahun

2009-2011

Setelah melakukan wawancara dengan karyawan maupun Kepala

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Sukoharjo, akhirnya penulis memperoleh data piutang pajak reklame per

31 desember 2011. Penulis bermaksud untuk melihat perkembangan

piutang pajak reklame di Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Kabupaten Sukoharjo tahun 2009-2011. Penulis menyajikan

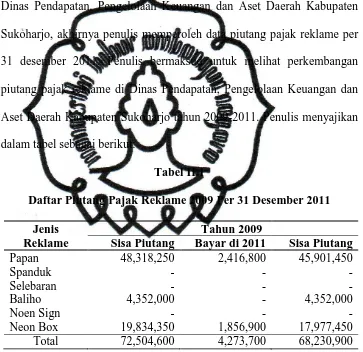

[image:47.595.152.515.252.604.2]dalam tabel sebagai berikut:

Tabel II.1

Daftar Piutang Pajak Reklame 2009 Per 31 Desember 2011

Jenis Tahun 2009

Reklame Sisa Piutang Bayar di 2011 Sisa Piutang

Papan 48,318,250 2,416,800 45,901,450

Spanduk - - -

Selebaran - - -

Baliho 4,352,000 - 4,352,000

Noen Sign - - -

Neon Box 19,834,350 1,856,900 17,977,450 Total 72,504,600 4,273,700 68,230,900

Sumber: DPPKAD Kabupaten Sukoharjo

Berdasarkan Tabel II.2, piutang pajak reklame tahun 2009 sebesar Rp

72,504,600, dibayar atau tertagih di akhir tahun 2011 sebesar Rp

4,273,700. Jika dipersentasekan, piutang 2009 yang tertagih di akhir tahun

commit to user

bahwa proses pelaksanaan penagihan di Dinas Pendapatan, Pengelolaan

[image:48.595.156.512.220.485.2]Keuangan dan Aset Daerah Kabupaten Sukoharjo belum optimal.

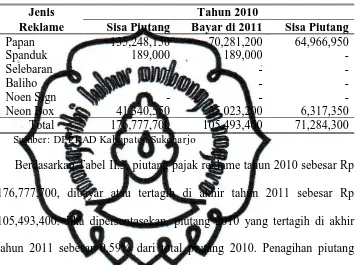

Tabel II.2

Daftar Piutang Pajak Reklame 2010 Per 31 Desember 2011

Jenis Tahun 2010

Reklame Sisa Piutang Bayar di 2011 Sisa Piutang

Papan 135,248,150 70,281,200 64,966,950

Spanduk 189,000 189,000 -

Selebaran - - -

Baliho - - -

Noen Sign - - -

Neon Box 41,340,550 35,023,200 6,317,350 Total 176,777,700 105,493,400 71,284,300

Sumber: DPPKAD Kabupaten Sukoharjo

Berdasarkan Tabel II.3, piutang pajak reklame tahun 2010 sebesar Rp

176,777,700, dibayar atau tertagih di akhir tahun 2011 sebesar Rp

105,493,400. Jika dipersentasekan, piutang 2010 yang tertagih di akhir

tahun 2011 sebesar 0,59% dari total piutang 2010. Penagihan piutang

tahun 2010 sudah lebih baik jika dibandingkan penagihan piutang di

tahun 2009.

Tabel II.3

Daftar Piutang Pajak Reklame 2011 Per 31 Desember 2011

Jenis Tahun 2011

Reklame Penetapan Penyetoran Sisa

Piutang Papan 1,452,378,800 1,175,862,050 276,516,750 Spanduk 211,483,275 204,894,625 6,588,650

Selebaran 6,379,550 6,379,550 -

Baliho 176,276,250 176,276,250 -

Noen Sign 10,612,700 10,612,700 -

Neon Box 243,733,900 186,271,950 57,461,950 Total 2,100,864,475 1,760,297,125 340,567,350

[image:48.595.156.512.598.745.2]commit to user

Untuk piutang pajak reklame yang tertagih di tahun 2011 tidak bisa

diketahui oleh penulis karena keterbatasan data yang ada di Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Sukoharjo.

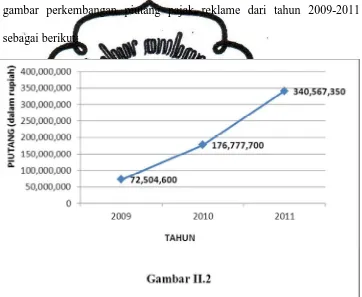

Berdasarkan Tabel II.2, Tabel II.3 dan Tabel II.4, penulis menyajikan

gambar perkembangan piutang pajak reklame dari tahun 2009-2011

sebagai berikut:

Gambar di atas menunjukkan bahwa jumlah piutang pajak reklame

setiap tahunnya selalu meningkat. Di tahun 2009 terdapat piutang pajak

reklame sebesar Rp 72,504,600, tahun 2010 sebesar Rp 176,777,700 dan

di tahun 2011 terdapat piutang pajak reklame sebesar Rp 340,567,350.

Meningkatnya jumlah piutang pajak reklame dari tahun 2009-2011

[image:49.595.150.512.248.545.2]commit to user

Sukoharjo dalam membayar pajak masih rendah, serta menjelaskan bahwa

perlu adanya sanksi-sanksi yang tegas seperti adanya Surat Paksa,

Penyitaan, serta adanya Pelaksanaan Lelang agar wajib pajak yang

menunggak merasa jera.

2. Evaluasi Proses Pelaksanaan Penagihan Pajak Reklame di Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Sukoharjo

Berdasarkan wawancara yang dilakukan penulis, penagihan pajak

reklame yang telah jatuh tempo di Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah Kabupaten Sukoharjo menggunakan berbagai

tindakan, salah satunya adalah menerbitkan Surat Teguran. Sebelum Surat

Teguran diterbitkan oleh Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Kabupaten Sukoharjo melakukan peneguran atau penagihan

melalui media telepon kepada wajib pajak yang tidak melunasi kewajiban

perpajakannya yang telah jatuh tempo, dengan maksud agar wajib pajak

melunasi kewajibannya sebelum dikeluarkannya Surat Teguran.

Surat Teguran adalah surat yang diterbitkan oleh Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo untuk

menegur atau memperingatkan wajib pajak untuk melunasi kewajiban

perpajakannya yang belum atau kurang dibayar dan telah jatuh tempo.

Dalam penagihan pajak reklame yang telah jatuh tempo, Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

commit to user

a. Surat Teguran I, adalah proses awal penagihan yang dilakukan oleh

Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sukoharjo karena adanya jumlah pajak reklame yang tidak

atau kurang dibayar oleh wajib pajak dan telah jatuh tempo,

b. Surat Teguran II, adalah surat yang dikeluarkan oleh Kepala Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Sukoharjo karena jumlah pajak yang tidak atau kurang dibayar dalam

Surat Teguran I diabaikan atau tidak dilunasi oleh wajib pajak,

c. Surat Teguran III, adalah surat yang dikeluarkan oleh Kepala Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Sukoharjo karena jumlah pajak yang tidak atau kurang dibayar dalam

Surat Teguran II diabaikan atau tidak dilunasi oleh wajib pajak.

Setelah Surat Teguran III yang dikeluarkan oleh Kepala Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Sukoharjo diabaikan atau tidak dilunasi oleh wajib pajak, maka dilakukan

penagihan langsung ke tempat tinggal ataupun tempat usaha wajib pajak

yang bersangkutan disertai informasi pencabutan atau pembongkaran

secara paksa titik reklame. Jika wajib pajak mengabaikan atau tidak

melunasi kewajiban perpajakannya, maka Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah Kabupaten Sukoharjo melakukan pencabutan

atau pembongkaran secara paksa titik reklame dari wajib pajak yang

commit to user

Pelaksanaan pencabutan atau pembongkaran secara paksa titik

reklame merupakan pencabutan atas perintah Pemerintah Daerah yang

meliputi penarikan izin reklame dan pencabutan atau pembongkaran

reklame karena telah habis masa izinnya atau sebagai sanksi untuk wajib

pajak yang melanggar atau tidak melunasi kewajiban perpajakannya

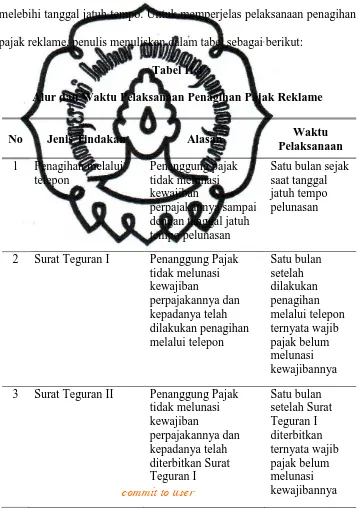

melebihi tanggal jatuh tempo. Untuk memperjelas pelaksanaan penagihan

[image:52.595.154.513.244.752.2]pajak reklame, penulis menuliskan dalam tabel sebagai berikut:

Tabel II.4

Alur dan Waktu Pelaksanaan Penagihan Pajak Reklame

No Jenis Tindakan Alasan Waktu

Pelaksanaan

1 Penagihan melalui telepon

Penanggung pajak tidak melunasi kewajiban

perpajakannya sampai dengan tanggal jatuh tempo pelunasan

Satu bulan sejak saat tanggal jatuh tempo pelunasan

2 Surat Teguran I Penanggung Pajak tidak melunasi kewajiban perpajakannya dan kepadanya telah dilakukan penagihan melalui telepon Satu bulan setelah dilakukan penagihan melalui telepon ternyata wajib pajak belum melunasi kewajibannya 3 Surat Teguran II Penanggung Pajak

commit to user

4 Surat Teguran III Penanggung Pajak tidak melunasi kewajiban perpajakannya dan kepadanya telah diterbitkan Surat Teguran II Satu bulan setelah Surat Teguran II diterbitkan ternyata wajib pajak belum melunasi kewajibannya 5 Pengumuman

pencabutan atau pembongkaran secara paksa titik reklame

Penanggung Pajak tidak melunasi kewajiban perpajakannya dan kepadanya telah diterbitkan Surat Teguran III Satu bulan setelah Surat Teguran III diterbitkan ternyata wajib pajak belum melunasi kewajibannya 6 Pencabutan atau

pembongkaran secara paksa titik reklame

Penanggung Pajak tidak melunasi kewajiban perpajakannya dan kepadanya telah dilakukan penagihan langsung Satu bulan setelah diumumkannya pencabutan reklame ternyata wajib pajak belum melunasi kewajibannya

Sumber: DPPKAD Kabupaten Sukoharjo

Dari tabel di atas menunjukkan bahwa proses penagihan pajak

reklame di lapangan tidak sesuai dengan Undang-Undang Nomor 28

Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, dan Peraturan

Daerah Kabupaten Sukoharjo Nomor 12 Tahun 2003 tentang Pajak

Reklame. Proses penagihan pajak reklame yang terjadi di lapangan

hanyalah proses penagihan yang bersifat pasif, karena pada kenyataannya

proses penagihan pajak tidak diikuti peran aktif dari aparat pajak seperti

commit to user

Pelelangan. Berikut ini merupakan faktor-faktor atau penyebab proses

penagihan pajak tidak sesuai dengan Peraturan Daerah:

1. Pemberian Surat Paksa, Pelaksanaan Penyitaan dan Lelang dinilai

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sukoharjo terlalu rumit serta membutuhkan proses yang

panjang jika dilaksanakan, sehingga sampai saat ini penagihan

tersebut belum dapat terealisasi, hal ini juga didukung kurangnya

tenaga lapangan baik dari segi kualitas maupun kuantitas untuk

mengawasi dan melaksanakan penagihan pajak reklame, seperti Juru

Sita Pajak,

2. Pemberian Surat Paksa, Pelaksanaan Penyitaan dan Lelang dinilai

Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sukoharjo terlalu keras dan bersifat sangat memaksa. Hal

ini bertolak belakang dengan karakteristik wajib pajak Kabupaten

Sukoharjo yang yang masih awam mengenai pajak daerah, sehingga

perlu adanya penagihan pajak secara kekeluargaan atau pendekatan

persuasif untuk menjalin komunikasi dalam rangka pentingnya

pembayaran pajak.

3. Hambatan Penagihan Pajak Reklame di Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo

Menurut penelitian yang dilakukan penulis melalui wawancara kepada

karyawan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

commit to user

maupun di kantor, ternyata banyak menemukan hambatan-hambatan

dalam hal penagihan pajak reklame. Beberapa hambatan yang timbul

antara lain:

a. Hambatan dari luar Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Kabupaten Sukoharjo

1) Masih kurangnya kesadaran masyarakat atau wajib pajak tentang

peraturan daerah pajak reklame terutama tentang akibat atau sanksi

yang dikenakan atas keterlambatan pembayaran pajak reklame,

sehingga banyak masyarakat atau wajib pajak tidak melunasi

kewajiban perpajakannya tepat waktu,

2) Adanya Biro Iklan yang tidak bertanggung-jawab atas pembayaran

dan penagihan pajak reklame, sering kali Biro Iklan melepas

tanggung-jawabnya pada saat pembayaran pajak reklame dari wajib

pajak, sehingga hal ini memicu munculnya piutang pajak reklame,

3) Adanya wajib pajak yang pindah alamat tanpa adanya

pemberitahuan kepada Dinas Pendapatan, Pengelolaan Keuangan

dan Aset Daerah Kabupaten Sukoharjo maupun Biro Iklan,

sehingga mempersulit proses penagihan.

b. Hambatan dari dalam Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah Kabupaten Sukoharjo

1) Adanya kesulitan untuk menghubungi wajib pajak, terutama wajib

commit to user

2) Kurangnya tenaga lapangan untuk mengawasi dan melaksanakan

penagihan pajak reklame, misalnya tenaga lapangan untuk

pelaksanaan penyitaan dan palaksanaan pelelangan,

3) Kurangnya peralatan untuk membongkar reklame besar yang telah

habis masa izinnya atau sebagai sanksi untuk wajib pajak yang

melanggar atau tidak melunasi kewajiban perpajakannya melebihi

tanggal jatuh tempo.

4. Solusi atas Hambatan Penagihan Pajak Reklame di Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Sukoharjo

Setelah mengetahui hambatan-hambatan dalam penagihan pajak

reklame, Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sukoharjo juga melakukan berbagai upaya dengan maksud

agar penagihan pajak reklame dapat dilaksanakan sesuai dengan yang

diharapkan. Upaya atau solusi tersebut antara lain:

a. Lebih giat mengadakan sosialisasi kepada masyarakat atau wajib

pajak mengenai Peraturan Daerah Pajak Reklame agar membayar

kewajiban perpajakan tepat waktu atau sebelum tanggal jatuh tempo

pembayaran,

b. Memasang pamflet dan spanduk yang isinya berupa himbauan kepada

masyarakat atau wajib pajak dalam memenuhi kewajiban

commit to user

kewajiban perpajakannya tepat waktu sebelum tanggal jatuh tempo

pembayaran,

c. Membuat pernyataan kepada Biro Iklan dengan maksud agar Biro

Iklan lebih bertanggung-jawab atas pemasangan dan pembayaran

pajak reklame sebelum tanggal jatuh tempo pembayaran,

d. Melaksanakan alternatif lain selain melaksanakan lelang yaitu dengan

melaksanakan pencabutan atau pembongkaran secara paksa titik

commit to user

45 BAB III

TEMUAN

Berdasarkan analisis dan pembahasan maka kelebihan dan kelemahan yang

berkaitan dengan Evaluasi Penagihan Pajak Reklame di Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo adalah:.

A. KELEBIHAN

Dalam pelaksanaan penagihan pajak reklame Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Kabupaten Sukoharjo sangat

memperhatikan semua wajib pajak reklame, sehingga apabila terjadi

permasalahan pihak Dinas Pendapatan, Pengelolaan Keuangan dan Aset

Daerah Kabupaten Sukoharjo selalu berusaha menyelesaikan permasalahan

penagihan dengan cara damai dan kekeluargaan dengan tidak