BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1 Statistik Deskriptif

Statistik deskriptif bertujuan untuk memberikan gambaran mengenai data yang diteliti oleh penulis. Statistik deskriptif meliputi nilai minimum, nilai maksimum, rata-rata (mean), dan standar deviasi dari data yang digunakan. Data tersebut meliputi cash dividen, dividen payout ratio (DPR), harga saham sebelum dan saat ex-dividend date

selama periode tahun 2010-2012 yang disajikan pada tabel 4.1. Tabel 4.1

Statistik Deskriptif Cash Dividen, Dividen Payout Ratio dan Harga Saham

Minimum Maximum Mean Std. Deviation A. Tahun 2010

Cash Dividen 0.45 9500.00 181.96 832.71

DPR 0.88 203.73 38.24 28.21

H-1 83.00 170000.00 6204.19 17992.87

H0 82.00 170000.00 6172.04 17972.85

B. Tahun 2011

Cash Dividen 0.66 21279.00 340.47 1876.69

DPR 0.10 203.73 41.63 34.71

H-1 50.00 370000.00 7993.61 30859.65

H0 50.00 370000.00 7903.72 30655.45

C. Tahun 2012

Cash Dividen 1.00 24074.00 416.84 2222.82

DPR -119.66 365.33 39.26 48.45

H-1 51.00 708000.00 13543.48 74128.12

H0 50.00 708000.00 13484.12 74113.52

D. Periode 2010-2012 Cash Dividen DPR H-1 H0 0.45 -119.66 50.00 50.00 24074.00 365.33 708000.00 708000.00 316.97 39.75 9341.90 9280.70 1765.90 38.29 48173.49 48118.88 Sumber : Data sekunder yang telah diolah

dibagikan perusahaan dari tahun ke tahun mengalami peningkatan. Pada tahun 2011 terjadi peningkatan cash dividend sebesar Rp 340,47 dan terus mengalami peningkatan pada tahun 2012 menjadi Rp 416,84.

Cash dividend paling kecil atau minimum yaitu pada tahun 2010 sebesar Rp 0,45. Sedangkan cash dividend yang paling besar atau maksimum yaitu pada tahun 2012 sebesar Rp 24.074. Standar deviasi pada periode 2010-2012 memiliki nilai yang lebih besar dari nilai rata-rata cash dividend yang menunjukkan bahwa terdapat kesenjangan yang cukup besar antara nilai minimum dan maksimum cash dividend.

Dividend payout ratio (DPR) pada tahun 2010 memiliki nilai rata-rata sebesar 38,24 %, tahun 2011 sebesar 41,63% dan 39,26 % untuk tahun 2012. Ini berarti rata-rata DPR pada tahun 2011 cukup tinggi jika dibandingkan dengan tahun 2010 dan 2012. Hal ini menunjukkan bahwa nilai dividen cukup bagus bagi investor pada tahun 2011.

minimal yang dapat diperdagangkan di pasar modal pada tahun 2011, baik sebelum ex-dividend date dan saat ex-dividend date sebesar Rp 50,00 yang berasal dari sektor perdagangan yaitu Dayaindo Resources International. Selanjutnya, harga saham sebelum ex-dividend date

paling kecil pada tahun 2012 sebesar Rp 51,00 dan saat ex-dividend date turun menjadi Rp 50,00 yang berasal dari sektor industri dasar yaitu perusahaan Sierad Produced. Sedangkan harga saham tertinggi dari tahun 2010 sampai 2012 berasal dari sektor industri konsumsi yaitu perusahaan Multi Bintang Indonesia. Standar deviasi harga saham lebih besar dari rata-rata harga saham yang menunjukkan bahwa terdapat kesenjangan yang besar antara harga saham minimum dan harga saham maksimum.

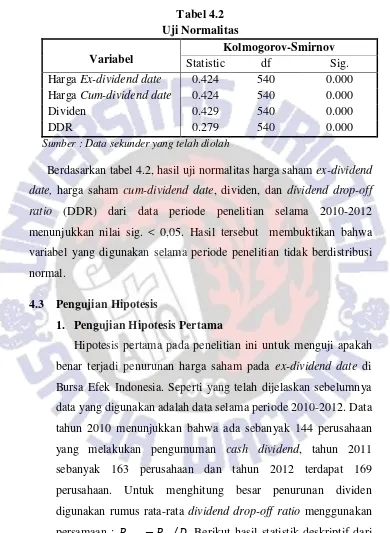

4.2 Uji Normalitas

Uji Normalitas

Variabel

Kolmogorov-Smirnov Statistic df Sig. Harga Ex-dividend date 0.424 540 0.000 Harga Cum-dividend date 0.424 540 0.000

Dividen 0.429 540 0.000

DDR 0.279 540 0.000

Sumber : Data sekunder yang telah diolah

Berdasarkan tabel 4.2, hasil uji normalitas harga saham ex-dividend date, harga saham cum-dividend date, dividen, dan dividend drop-off ratio (DDR) dari data periode penelitian selama 2010-2012 menunjukkan nilai sig. < 0,05. Hasil tersebut membuktikan bahwa variabel yang digunakan selama periode penelitian tidak berdistribusi normal.

4.3 Pengujian Hipotesis

1. Pengujian Hipotesis Pertama

Hipotesis pertama pada penelitian ini untuk menguji apakah benar terjadi penurunan harga saham pada ex-dividend date di Bursa Efek Indonesia. Seperti yang telah dijelaskan sebelumnya data yang digunakan adalah data selama periode 2010-2012. Data tahun 2010 menunjukkan bahwa ada sebanyak 144 perusahaan yang melakukan pengumuman cash dividend, tahun 2011 sebanyak 163 perusahaan dan tahun 2012 terdapat 169 perusahaan. Untuk menghitung besar penurunan dividen digunakan rumus rata-rata dividend drop-off ratio menggunakan persamaan : ⁄ . Berikut hasil statistik deskriptif dari

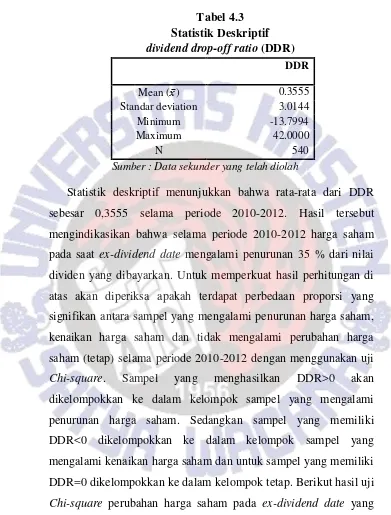

Tabel 4.3 Statistik Deskriptif dividend drop-off ratio (DDR)

DDR

Mean ( ̅) 0.3555

Standar deviation 3.0144

Minimum -13.7994

Maximum 42.0000

N 540

Sumber : Data sekunder yang telah diolah

Statistik deskriptif menunjukkan bahwa rata-rata dari DDR sebesar 0,3555 selama periode 2010-2012. Hasil tersebut mengindikasikan bahwa selama periode 2010-2012 harga saham pada saat ex-dividend date mengalami penurunan 35 % dari nilai dividen yang dibayarkan. Untuk memperkuat hasil perhitungan di atas akan diperiksa apakah terdapat perbedaan proporsi yang signifikan antara sampel yang mengalami penurunan harga saham, kenaikan harga saham dan tidak mengalami perubahan harga saham (tetap) selama periode 2010-2012 dengan menggunakan uji

Chi-square. Sampel yang menghasilkan DDR>0 akan dikelompokkan ke dalam kelompok sampel yang mengalami penurunan harga saham. Sedangkan sampel yang memiliki DDR<0 dikelompokkan ke dalam kelompok sampel yang mengalami kenaikan harga saham dan untuk sampel yang memiliki DDR=0 dikelompokkan ke dalam kelompok tetap. Berikut hasil uji

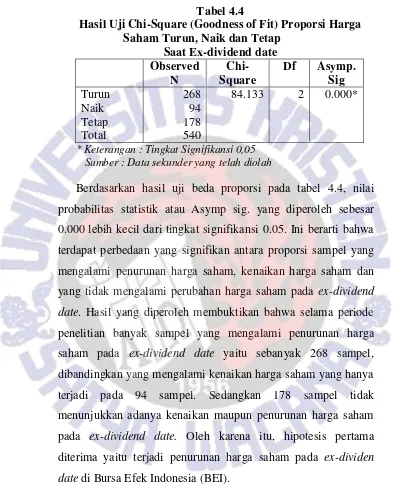

Hasil Uji Chi-Square (Goodness of Fit) Proporsi Harga Saham Turun, Naik dan Tetap

Saat Ex-dividend date Observed

N

Chi-Square

Df Asymp. Sig

Turun 268 84.133 2 0.000*

Naik 94

Tetap 178

Total 540

* Keterangan : Tingkat Signifikansi 0,05 Sumber : Data sekunder yang telah diolah

2. Pengujian Hipotesis Kedua

Hipotesis kedua untuk menguji apakah benar terdapat perbedaan perubahan harga saham pada ex-dividend date antara perusahaan bertumbuh dan tidak bertumbuh. Sampel akan dibagi ke dalam kelompok perusahaan bertumbuh dan tidak bertumbuh dengan menggunakan analisis faktor. Langkah pertama dalam analisis faktor adalah menilai apakah variabel yang digunakan layak untuk dimasukkan dalam analisis selanjutnya. Untuk mengetahui layak atau tidaknya analisis faktor yang digunakan dapat dilihat melalui nilai KMO dan nilai Measure of Sampling Adequacy (MSA). Variabel layak dianalisis lebih lanjut jika memiliki nilai KMO dan MSA diatas 0,5. Setelah dilakukan uji analisis faktor ternyata walaupun nilai KMO sudah memenuhi persyaratan tetapi nilai Measure of Sampling Adequacy (MSA) secara parsial belum memenuhi persyaratan kelayakan maka variabel-variabel belum dapat dianalisis lebih lanjut.

KMO and Bartlett’s Test

2010 2011 2012

Kaiser-Meyer-Olkin MSA.

0.542 0.525 0.512

Approx. Chi-Square 274.346 138.453 263.499

Bartlett's Test of Sphericity

Df 6 6 6

Sig 0.000 0.000 0.000

Sumber : Data sekunder yang telah diolah

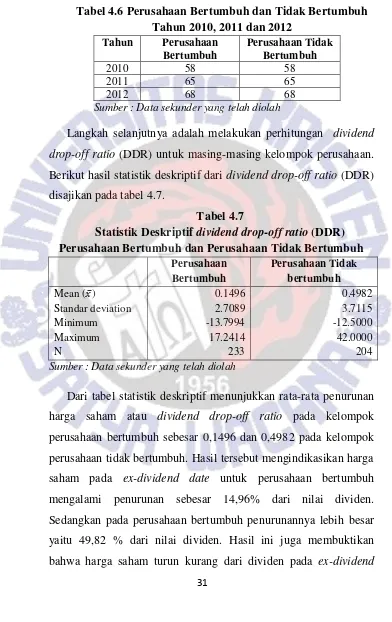

Tabel 4.6 Perusahaan Bertumbuh dan Tidak Bertumbuh Tahun 2010, 2011 dan 2012

Tahun Perusahaan Bertumbuh

Perusahaan Tidak Bertumbuh

2010 58 58

2011 65 65

2012 68 68

Sumber : Data sekunder yang telah diolah

Langkah selanjutnya adalah melakukan perhitungan dividend drop-off ratio (DDR) untuk masing-masing kelompok perusahaan. Berikut hasil statistik deskriptif dari dividend drop-off ratio (DDR) disajikan pada tabel 4.7.

Tabel 4.7

Statistik Deskriptif dividend drop-off ratio (DDR) Perusahaan Bertumbuh dan Perusahaan Tidak Bertumbuh

Perusahaan Bertumbuh

Perusahaan Tidak bertumbuh

Mean ( ̅) 0.1496 0.4982

Standar deviation 2.7089 3.7115

Minimum -13.7994 -12.5000

Maximum 17.2414 42.0000

N 233 204

Sumber : Data sekunder yang telah diolah

saham lebih kecil dibandingkan rata-rata penurunan harga saham pada perusahaan tidak bertumbuh. Oleh karena itu, selanjutnya dilakukan uji beda rata-rata DDR dengan uji Mann-Whitney antara perusahaan bertumbuh dan tidak bertumbuh seperti yang diuraikan pada tabel 4.8.

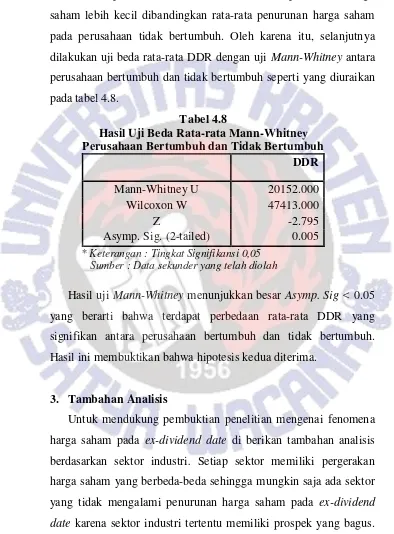

Tabel 4.8

Hasil Uji Beda Rata-rata Mann-Whitney Perusahaan Bertumbuh dan Tidak Bertumbuh

DDR

Mann-Whitney U 20152.000

Wilcoxon W 47413.000

Z -2.795

Asymp. Sig. (2-tailed) 0.005 * Keterangan : Tingkat Signifikansi 0,05

Sumber : Data sekunder yang telah diolah

Hasil uji Mann-Whitney menunjukkan besar Asymp. Sig < 0.05 yang berarti bahwa terdapat perbedaan rata-rata DDR yang signifikan antara perusahaan bertumbuh dan tidak bertumbuh. Hasil ini membuktikan bahwa hipotesis kedua diterima.

3. Tambahan Analisis

Finance dan Non-Finance. Hasil perhitungan DDR dapat dilihat pada tabel 4.9. Selanjutnya, untuk melihat apakah terdapat perbedaan penurunan harga saham antara sektor Finance dan Non-Finance dilakukan uji beda rata-rata dengan uji Mann-Whitney

seperti pada Tabel 4.10.

Tabel 4.9

Statistik Deskriptif dividend drop-off ratio (DDR) Sektor Finance dan Non-Finance

Finance Non-finance

Mean ( ̅) 0.6170 0.3038

Standar deviation 2.4800 3.1088

Minimum -10.0000 -13.7994

Maximum 17.2414 42.0000

N 89 451

Sumber : Data sekunder yang telah diolah

Tabel 4.10

Hasil Uji Beda Rata-rata Mann-Whitney Sektor Finance dan Non-Finance

DDR

Mann-Whitney U 17627.000 Wilcoxon W 119553.000

Z -1.849

Asymp. Sig. (2-tailed) 0.064** ** Keterangan : Tingkat Signifikansi 0,1

Sumber : Data sekunder yang telah diolah

mengalami penurunan pada saat ex-dividend date kurang dari nilai dividen yang dibayarkan. Selanjutnya, hasil perhitungan uji beda rata-rata Mann-Whitney memberi bukti bahwa terdapat perbedaan DDR yang signifikan berdasarkan sektor industri yang ditunjukkan oleh nilai Asymp. Sig. sebesar 0,064 kurang dari nilai signifikansi 0,1. Ini berarti pada sampel sektor industri juga mengalami penurunan harga saham pada ex-dividend date.

4.4 Pembahasan

Pada periode penelitian 2010-2012 membuktikan bahwa nilai

dividend drop-off ratio (DDR) kurang dari dividen yaitu sebesar 0.3555 atau 35,55 % dari jumlah dividen yang dibayarkan. Hal ini berarti bahwa rata-rata harga saham turun pada saat ex-dividend date

meskipun kurang dari jumlah dividen di Bursa Efek Indonesia. Hasil ini sejalan dengan hasil penelitian terdalulu yang membuktikan bahwa harga saham jatuh kurang dari dividen pada ex-dividend date (Elton & Gruber, 1970; Kalay 1982; Frank dan Jagannathan, 1998; Yahyaee et al., 2008; Borges, 2008).

mengalami perubahan harga saham pada ex-dividend date sebanyak 178. Terlihat jelas bahwa pada ex-dividend date harga saham sebagian besar mengalami penurunan. Hal ini berarti bahwa investor di Indonesia memandang ex-dividend date sebagai tanggal yang tidak memberikan keuntungan karena pada tanggal tersebut investor tidak memiliki hak atas dividen yang dibagikan. Hal ini menyebabkan harga saham cenderung mengalami penurunan pada ex-dividend date.

Investor menilai sebuah perusahaan yang memiliki pertumbuhan perusahaan. Oleh karena itu, investor juga memilih saham berdasarkan kesempatan bertumbuh perusahaan (Growth Opportunity). Jika di lihat dari pertumbuhan perusahaan (IOS) ada kemungkinan harga saham tidak mengalami penurunan. Selain itu diduga ada kemungkinan ada perbedaan perubahan harga saham antara perusahaan bertumbuh dan tidak bertumbuh. Hasil penelitian ini membuktikan bahwa baik perusahaan yang bertumbuh dan tidak bertumbuh mengalami penurunan harga kurang dari dividen pada ex-dividend date. Namun jika diselidiki lebih lanjut, tampak perbedaan yang signifikan rata-rata

dihasilkan oleh sektor Finance dan Non-finance menunjukkan adanya penurunan harga saham pada ex-dividend date. Namun, penurunan harga saham lebih besar terjadi pada sektor Finance yaitu 61,70% dari nilai dividen. Sedangkan sektor Non-finance hanya mengalami penurunan harga saham sebesar 30,38%. Penurunan harga saham pada sektor Finance cukup besar mungkin disebabkan karena investor pada sektor keuangan sangat mengharapkan keuntungan dividen pada ex-dividend date. Sedangkan untuk sektor Non-finance mungkin lebih melihat prospek dari perusahaan sehingga penurunan harga saham pada ex-dividend date lebih kecil dibandingkansektor Finance.

Dengan demikian, hasil penelitian ini menunjukkan adanya efek tanggal ex-dividen yang memberikan dampak pada penurunan harga saham karena hilangnya hak atas dividen pada ex-dividend date. Investor di Indonesia juga menganggap pada ex-dividend date tidak memberikan keuntungan sehingga harga saham juga mengalami penurunan walaupun perusahaan memiliki prospek yang bagus. Bird-in-the-hand theory telah menjelaskan bahwa investor lebih menyukai dividen dibandingkan capital gain dengan anggapan bahwa resiko dividen tidak sebesar resiko capital gain. Dividen memberikan kepastian dalam memperoleh keuntungan. Namun, besarnya penurunan harga saham lebih besar terjadi pada perusahaan tidak bertumbuh dibandingkan perusahaan bertumbuh. Jadi besarnya penurunan harga saham pada ex-dividend date di BEI tergantung pada pertumbuhan perusahaan.