PENGARUH KREDIT BERMASALAH DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA PT. BANK MANDIRI TBK

SKRIPSI

Diajukan untuk memenuhi salah satu syarat menempuh ujian siding sarjana pendidikan program studi Pendidikan Akuntansi pada Fakultas Pendidikan

Ekonomi dan Bisnis Universitas Pendidikan Indonesia

DisusunOleh : Cecep Misbahudin Azmi

1006680

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 2014

i

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu | ABSTRAK

Pengaruh Kredit Bermasalah Dan Likuiditas Terhadap Profitabilitas PT. Bank MandiriTbk

Oleh :

Cecep Misbahudin Azmi

Pembimbimbing :

Dra. Heraeni Tanuatmodjo,M.M

Penelitian ini bertujuan untuk mengetahui pengaruh Kredit Bermasalah dan Likuiditas terhadap Profitabilitas. Variabel yang digunakan adalah kredit bermasalah dan likuiditas sebagai variable independen dan profitabilitas sebagai variable dependen. Penelitian ini juga bertujuan untuk menggambarkan keadaan kredit bermasalah yang diproksikan oleh Non Performing Loan (NPL), likuiditas yang diproksikan oleh Loan to Deposit Ratio (LDR) dan profitabilitas PT. Bank mandiri Tbk yang diproksikan oleh Return On Assets (ROA).

Penelitian ini dilakukan pada PT. Bank Mandiri Tbk tahun 2002-2013. Data diperoleh dari website resmi PT. Bank mandiri dan website Bursa Efek Indonesia dan menggunakan metode deskriptif dan metode asosiasif. Teknik analisis data yang digunakan adalah regresi linier multiple dan uji hipotesis F-statistik untuk menguji keberartian regresi serta menggunakan t-statistik untuk menguji koefisien regresi dengan tingkat signifikansi 5%.Sebelumnyadilakukanujiasumsiklasik yang meliputi uji linieritas, uji multi kolinieritas, uji heteroskedastisitas dan uji auto korelasi.

Selama kegiatan analisis menunjukkan bahwa data penelitian berbentuk linier. Berdasarkan uji multi kolinieritas, uji heteroskedastisitas dan uji auto korelasi tidak ditemukan adanya variabel yang menyimpang dari asumsi klasik. Dari hasil penelitian menunjukkan bahwa kredit bermasalah berpengaruh negatif terhadap profitabilitas dan likuiditas tidak berpengaruh terhadap profitabilitas.

2

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

ABSTRAC

The influence of Non Performing Loan and Liquidity on PT MandiriTbk’s

Profitability

By:

CecepMisbahudinAzmi

Tutor:

Dra.HeraeniTanuatmodjo,M.M

The research aims to discover the influence of Non- Performing Loans and liquidity on profitability. Variablse used are non-performing loans and liquidity as independent variables, and profitability as dependent variable. This research also aims to describe NPL’s condition which was stated by NP, Liquidity by LDR, and PT Mandiritbk’s profitability by ROA

This research was performed on PT MandiriTbk in 2002-2013. The data obtained from PT Bank mandiri official website and Indonesia Stock Exchange website using descriptive and associative method. Data analysis technique used are multi linear regression and hypothesis test with F-statistic test toexamine significance of regression, and t-statistic to examine partial regression coefficient with 5% of significance level. Beforehand, classical assumption tests which include linearity test, multicoliearity test, heteroscedasticity test, and autocorrelation test have been done.

During the analysis, it is showed that the data research prove to be linear. Based on multicolliearity test, heteroscedasticity test, and autocorrelation test, the deviated variables from classical assumption are not found. From the result of research, it is showed that NPL have negative influence on profitability, And liquidity has no effect on profitability.

1

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu | BAB I PENDAHULUAN

A. Latar Belakang

Dalam kondisi perekonomian yang terus berkembang, sektor perbankan memiliki potensi dan peluang besar dalam peranannya sebagai badan intermediasi bagi pihak yang surplus dan defisit dana. Masyarakat dan sektor usaha adalah sebagian besar pengguna jasa perbankan yang mempunyai peran penting. Dalam menjalankan fungsinya, bank harus mempunyai modal yang kuat untuk menghimpun dana lalu disalurkan kembali kepada pihak yang membutuhkan.

Bank yang dapat menghimpun dana dan menyalurkannya kembali dengan optimal akan memberikan efek positif bagi bank itu sendiri. Dengan mengoptimalkan modal yang dimiliki bank untuk menyalurkan dana pihak ketiga, memungkinkan bank tersebut untuk mendapatkan keuntungan atau profit sesuai dengan yang diharapkan. Profit yang diharapkan bank tentunya menjadi salah satu tujuan, baik dari pihak manajemen ataupun investor yang menyimpan modalnya. Keuntungan yang besar dapat menjadi suatu indikator keberhasilan bank dalam menjalankan usahanya. Keuntungan tersebut dapat dilihat dari profitabilitas suatu bank.

2

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

Laporan keuangan bersifat deskriptif terhadap apa yang terjadi dalam suatu bank, besar kecilnya kegiatan suatu bank, baik buruknya keadaan suatu bank bahkan kesehatan suatu bank dapat dilihat dengan mengolah data yang disajikan oleh laporan keuangan. Menurut surat edaran Peraturan Bank Indonesia, ROA minimaladalah 1,5%. Bank yang memiliki ROA di bawah standar tersebut dapat dikatakan mempunyai kinerja yang kurang baik, tetapi dalam kenyataannya bank tidak selalu berada dalam baik atau buruk selamanya, bahkan sekelas BUMN pun yang sebagian modalnya disokong oleh negara.

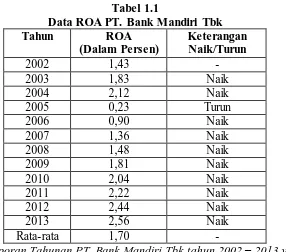

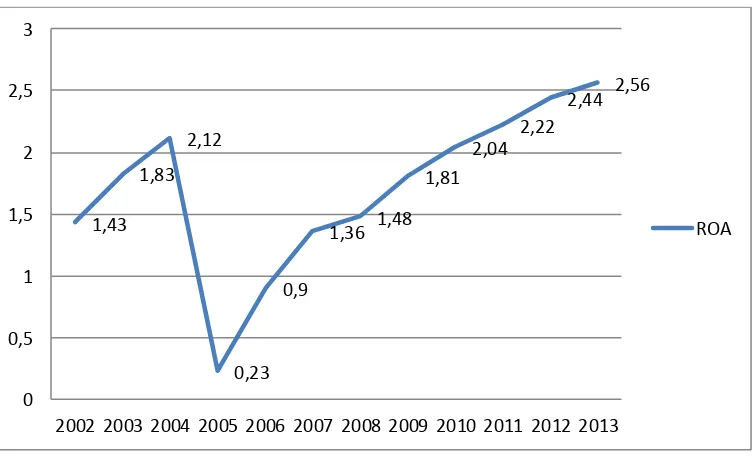

Berikut data ROA PT. Bank Mandiri Tbk sejak tahun 2003 hingga 2013 Tabel 1.1

Sumber : Laporan Tahunan PT. Bank Mandiri Tbk tahun 2002 – 2013 yang telah diolah

4

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu | memiliki kinerja yang baik bila dibandingkan dengan standar yang berlaku.

Penurunan ROA tertinggi terjadi pada tahun 2004-2005 sebesar lebih dari Dari fenomena yang di atas penulis tertarik untuk melakukan penelitian, peningkatan kinerja yang terjadi pada PT. Bank Mandiri Tbk selama delapan

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

melaksanakan fungsi intermediasi dan terlepas dari keadaan di mana pada tahun 2005 hingga 2008 ROA PT. Bank Mandiri Tbk berada di bawah standar yang

Fenomena positif yang terjadi pada PT. Bank Mandiri membuktikan konsistensi dan kemampuan PT. Bank Mandiri Tbk dalam menjalan tugasnya sebagai lembaga perbankan dan badan usaha dengan meningkatkan kemampuan kinerja yang ada pada PT. Bank Mandiri Tbk.

Menurut Prasnanugraha (2007:1) “Penurunan kinerja bank dapat

menurunkan pula kepercayaan masyarakat.” Pendapat tersebut juga

menggambarkan keadaan sebaliknya di mana peningkatan kinerja dapat meningkatkan kepercayaan baik masyarakat, investor maupun pemerintah. Peningkatan ROA PT. Bank Mandiri Tbk semenjak tahun 2009 menjadi titik balik setelah kinerja pada tahun 2005 hingga 2008 yang berada di bawah standar BI. Kinerja yang baik juga dapat menunjukkan manajemen yang baik pada suatu bank dalam menjalankan fungsinya.

Sebagai badan intermediasi, PT. Bank Mandiri Tbk adalah salah satu perusahaan milik pemerintah yang memberikan kontribusi dalam membangun ekonomi negara. Baik atau buruknya keadaan suatu bank, akan menjadi poin penting bagi kepercayaan masyarakat dan pemerintah yang ada dan PT. Bank Mandiri Tbk telah menunjukkan kinerja yang baik.

6

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

Pengertian bank dalam PSAK 31 salah satunya adalah “Bank merupakan industri yang dalam kegiatan usahanya mengandalkan kepercayaan masyarakat sehingga tingkat kesehatan bank perlu dipelihara.” Kesehatan bank dapat dilihat dari profitabilitas yang dapat diproksikan oleh ROA. Semakin tinggi ROA maka semakin baik pula kesehatan bank.

Berdasarkan latar belakang masalah dari pemaparan sebelumnya banyak faktor yang mempengaruhi terjadinya peningkatan profitabilitas suatu bank, baik dalam manajemen atau dalam penyaluran produk-produk yang ditawarkan bank. Nusantara (2009:2) mengatakan “faktor–faktor yang mempengaruhi profitabilitas adalah: kecukupan modal, likuiditas, beban operasional terhadap pendapatan operasional, dan kredit bermasalah”

Likuiditas selain sebagai salah satu faktor yang mempengaruhi profitabilitas, juga menunjukkan tingkat kesehatan bank. Oleh karena itu likuiditas perlu diperhatikan agar bank dapat memenuhi kewajiban kepada semua pihak yang menarik atau mencairkan simpanannya sewaktu-waktu. Kesiapan memenuhi kewajiban setiap saat menjadi semakin penting, artinya mengingat peranan bank sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.Loan to Deposit Ratio (LDR) adalah salah satu indikator yang menunjukkan likuiditas

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

kemampuan menghasilkan keuntungan karena berkurangnya penghasilan dari pendapatan bunga.”

Selain likuiditas, faktor lain yang mempengaruhi profitabilitas adalah kredit bermasalah atau Non Performing Loans (NPL). NPL adalah indikator yang menunjukkan tingkat kredit bermasalah yang ada pada suatu bank. Semakin besar NPL, maka semakin besar pula kemungkinan kerugian yang dialami bank karena tidak adanya return dari pihak peminjam baik dalam bentuk pokok ataupun pendapatan bunga. Ding Lu, Thangavelu and Qing Hu (2005) dalam jurnalnya mengatakan ”A rising NPL ratio in banking assets could indicate deterioration of bank management or escalation of government-imposed policy lending.”

Pendapat di atas mengatakan meningkatnya rasio kredit bermasalah mencerminkan buruknya manajemen dalam suatu bank atau dikenakan sanksi atas kebijakan pemerintah.Keadaan ini dapat berdampak pada menurunnya pendapatan berupa bunga yang seharusnya diterima.

Berdasarkan pemaparan di atas, peneliti tertarik untuk mengadakan penelitian mengenai masalah tersebut, yang dirumuskan dalam judul : “Pengaruh Kredit Bermasalah dan Likuiditas Terhadap Profitabilitas Pada PT. Bank Mandiri Tbk.”

C. Rumusan Masalah Penelitian

Berdasarkan identifikasi masalah di atas, maka penulis merumuskan masalah pokok sebagai berikut :

1. Bagaimana gambaran Kredit Bermasalah pada PT. Bank Mandiri Tbk periode 2002-2013.

2. Bagaimana gambaran Likuiditas pada PT. Bank Mandiri Tbk periode 2002-2013.

8

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

4. Bagaimana pengaruh Kredit bermasalah terhadap Profitabilitas pada PT. Bank Mandiri Tbk periode 2002-2013.

5. Bagaimana pengaruh Likuiditas terhadap Profitabilitas pada PT. Bank Mandiri Tbk periode 2002-2013

D. Maksud dan Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Mendeskripsikan Kredit Bermasalah pada PT. Bank Mandiri Tbk periode 2002-2013.

2. Mendeskripsikan Likuiditas pada PT. Bank Mandiri Tbk periode 2002-2013.

3. Mendeskripsikan Profitabilitas pada PT. Bank Mandiri Tbk periode 2002-2013.

4. Memverifikasi pengaruh Kredit Bermasalah terhadap Profitabilitas pada PT. Bank Mandiri Tbk periode 2002-2013.

5. Memverifikasi pengaruh Likuiditas terhadap Profitabilitas pada PT. Bank Mandiri Tbk periode 2002-2013.

E. Kegunaan Penelitian

Kegunaan penelitian ini adalah :

1. Sebagai bahan referensi bagi peneliti selanjutnya dalam melakukan penelitian yang berkaitan dengan profitabilitas perbankan.

2. Bagi manajemen perbankan, dapat menjadi masukan bagi bank dalam meningkatkan profitabilitasnya.

43 Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu | BAB III

METODE PENELITIAN

A. Desain Penelitian

Dalam penelitian ini, metode penelitian yang digunakan adalah metode asosiatif dan metodedeskriptif.

Metode asosiatif menurut Sugiyono (2003:11):

Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh ataupun juga hubungan antara dua variabel atau lebih.Penelitian ini mempunyai tingkatan tertinggi dibandingkan dengan diskriptif dan komparatif karena dengan penelitian ini dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala.

Menurut Nazir (2005:89) metode deskriptif adalah :

Studi untuk menentukan fakta dengan interpretasi yang tepat, dimana termasuk di dalamnya studi untuk melukiskan secara akurat sifat-sifat dari beberapa fenomena kelompok dan individu, serta studi untuk menentukan frekuensi terjadinya suatu keadaan untuk meminimalisasikan bias dan memaksimumkan realibilitas.

Metode asosiatif dalam penelitian ini digunakan untuk mengetahui pengaruh faktor-faktor yang mempengaruhi proftitabilitas, dalam penelitian ini faktor-faktor yang mempengaruhi profitabilitas adalah kredit bermasalah dan likuiditas. Sedangkan metode deskriptif dalam penelitian ini bertujuan untuk mengetahui fakta-fakta yang melukiskan sifat dari fenomena profitabilitas yang terjadi.

B. Operasionalisasi Variabel

Variabel dalam penelitian ini adalah sebagai berikut: 1. Variabel Independen

44 Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

independen satu adalah Kredit Bermasalah. Kredit masalah adalah suatu keadaan di mana nasabah sudah tidak sanggup membayar atau mengembalikan kewajiban baik pokok maupun bunganya kepada bank seperti yang telah disepakati, kriteria kredit bermasalah menurut Ismail adalah kredit kurang lancar yang di mana debitur tidak dapat membayar angsuran pinjaman antara 91 hari sampai dengan180 hari, kredit diragukan di mana debitur tidak membayar keajibannya antara 181 hingga 270 hari dan kredit macet lebih dari 270 hari. Variabel ini diproksikan oleh NPL.Variabel independen dua dalam penelitian ini adalahlikuiditas. Likuiditas adalah kemampuan bank dalam mengembalikan dana pihak ketiga yang disimpan untuk beberapa waktu yang telah ditetapkan maupun tidak ditetapkan, variabel ini diproksikan oleh LDR.

2. Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas. Variabel dependen dalam penelitian ini adalah Profitabiliitas yang diproksikan dengan ROA.Profitabilitas adalah kemampuan suatu bank untuk menghimpun laba dengan semua potensi yang dimiliki bank.

Adapun operasionalisasi variabel adalah sebagai berikut : Tabel 3.1

Operasionalisasi variabel

Variabel Dimensi Indikator Skala

Kredit

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu | D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi. Menurut Arikunto (2006:158), “dokumentasi berasal dari kata dokumen, yang artinya barang-barang tertulis”. Dalam melaksanakan metode dokumentasi, peneliti menggunakan peraturan Bank Indonesia, laporan tahunan dan laporan keuangan tahun 2002-2013, bersumber dari situs resmi PT. Bank Mandiri Tbk dan situs resmi Bursa Efek Indonesia.

E. Teknik Analisis Data dan Pengujian Hipotesis 1. Teknik analisis data

a. Uji Linieritas

Uji ini digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak. Apakah fungsi yang digunakan dalam suatu studi empiris sebaiknya berbentuk linier, kuadrat atau kubik. Dengan uji linieritas akan diperoleh informasi apakah model empiris sebaiknya linier, kuadrat atau kubik.

Menurut Sudjana (2003:15), “uji linieritas regresi dilakukan melalui

pengujian hipotesis nol bahwa regresi linier melawan hipotesis tandingan

bahwa regresi non linier”

Uji linieritas dilakukan dengan terlebih dahulu menghitung jumlah kuadrat-kuadrat, berikut ini adalah langkah-langkah yang dilakukan untuk menghitung jumlah kuadrat-kuadrat :

JK (T) = ∑

JK (a) = ∑

46

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

b = ∑ ∑ ∑

∑ ∑

JK (S) = JK(T) – JK (a) – JK (b/a)

JK (G) = ∑ ∑ ∑

JK (TC) = JK (S) – JK (G) (Sudjana 2003:17)

Setelah menghitung jumlah kuadrat-kuadrat (JK) di atas, maka selanjutnya uji kelinieran regresi dengan rumus sebagai berikut :

F =

Dimana :

Langkah-langkah dalam melakukan uji kelinieran, antara lalin :

1. Menentukan hipotesis H0 : Regresi linier H1 : Regresi non linier 2. Level of significant = 5% 3. Kriteria pengujian

H0 : diterima apabila F hitung < F tabel H1 : ditolak apabila F Hitung > F tabel Dengan

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu | k = konstanta variabel bebas n = banyaknya sampel 4. F hitung

F =

b. Uji Asumsi Klasik 1) Multikolinieritas

Uji Multikolinieritas menurut Ghozali (2013:105) bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent).Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen.

Cara yang digunakan untuk mendeteksi ada tidaknya multikolinieritas adalah dilihat dari Tolerance Value (TV) dan lawannya Variance Inflation Factors (VIF) dengan menggunakan SPSS.Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Dengan demikian nilai tolerance yang rendah sama dengan nilai VIF tinggi. (Ghozali, 2013:105-106)

Batas VIF adalah 10 dan TV adalah 0,1. Jika nilai VIF lebih besar dari 10 dan nilai TV lebih kecil dari 0,1 maka terjadi multikolinearitas.

2) Heteroskedastisitas

48

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual. Dasar analisis heteroskedastisitas adalah sebagai berikut:

- Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

- Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. (Ghozali, 2006:105)

3) Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumny). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena gangguan pada seseorang individu / kelompok cenderung mempengaruhi gangguan pada individu / kelompok yang sama pada periode berikutnya. Pada data crossection (silang waktu), masalah autokorelasi relatif jarang terjadi karena gangguan pada observasi yang berbeda berasal dari individu.Kelompok yang berbeda. Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2006:95).

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

Metode analisis yang digunakan adalah model regresi linier multipel yang persamaannya dituliskan sebagai berikut :

Menurut Sudjana (2003:90) uji keberartian Regresi linier multipel ini dimaksudkan untuk meyakinkan diri apakah regresi (berbentuk linier) yang didapat berdasarkan penelitian ada artinya bila dipakai untuk membuat kesimpulan mengenai hubungan sejumlah peubah yang sedang diamati. Untuk memperoleh gambaran mengenai keberartian hubungan regresi antara

variabel (kredit bermasalah), (likuiditas) terhadap variabel Y (profitabilitas), maka dilakukan pengujian keberartian regresi. Dengan rumusan hipotesis sebagai berikut :

H0: Regresi Tidak Berarti H1: Regresi berarti

Dengan menggunakan rumus F yang diformulasikan sebagai berikut:

50

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu | N = Jumlah data

k = Jumlah variabel independen

Menurut Sudjana (2003:91) Langkah-langkah yang dilakukan untuk menguji keberartian regresi adalah sebagai berikut :

1) Menghitung jumlah kuadrat regresi (JKReg) dengan rumus

∑ ∑

2) Mencari jumlah kuadrat sisa (JKsisa) dengan rumus:

∑ ̅

∑ ∑

Maka bila hasil ini dikonsultasikan dengan nilai tabel F dengan dk

pembilang k dan dk penyebut (n-k-1) , taraf nyata 5% maka diperoleh

. Kesimpulan yang diambil adalah dengan membandingkan

dengan :

Jika nilai Fhitung> nilai Ftabel, maka H0 ditolak dan H1diterima

Jika nilai Fhitung ≤ nilai Ftabel, maka H0 diterima dan H1ditolak.

b. Uji t

Uji keberartian koefisien regresi pada dasarnya menunjukkan pengaruh satu variabel dalam menerangkan variasi variabel dependen dengan menganggap variabel independen lainnya bernilai tetap. Adapun rumusan hipotesisnya adalah sebagai berikut:

Untuk Variabel Independen 1 (kredit bermasalah)

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

H1: <0, Terdapat pengaruh negatif kredit bermasalah terhadap profitabilitas

Untuk Variabel Independen 2 (likuiditas)

H0: =0, Tidak terdapat pengaruh likuiditas terhadap profitabilitas

H1: >0, Terdapat pengaruh positif likuiditas terhadap profitabilitas

Adapun rumus menguji keberartian koefisien regresi adalah sebagai berikut:

( Sudjana, 2003:111) Keterangan :

= galat baku koefisien regresi

= nilai variabel bebas

Untuk menentukan galat baku koefisien terlebih dahulu harus dilakukan pehitungan-perhitungan sebagai berikut :

1) Menghitung Nilai Galat Baku Taksiran Y ( ) , dengan rumus:

2) Menghitung Nilai Koefisien Korelasi Ganda Antara , dengan rumus:

∑

3) Menghitung Jumlah Kuadrat Penyimpangan Peubah (∑ ), dengan

rumus:

∑ ∑ ∑

4) Menghitung Nilai Galat Baku Koefisien Regresi ( ), dengan rumus:

∑

52

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

Setelah menghitung nilai t langkah selanjutnya membandingkan nilai

dengan nilai tabel student t dengan dk = (n-k-1) dantaraf nyata 5%. Kriterianya adalah sebagai berikut :

Uji pihak kiri : -thitung ≤ -ttabel, maka H0 ditolak dan H1 diterima : -thitung> -ttabel, maka H0diterima dan H1 ditolak

75 Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu | BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Kredit bermasalah yang terdiri dari kredit kurang lancar, kredit diragukan dan kredit macet cenderung mengalami penurunan sejak tahun 2005 hingga 2013. Kredit bermasalah tertinggi berada pada tahun 2005 dan terjadi penurunan hingga tahun 2013, keadaan ini menunjukkan manajemen kredit yang baik telah dilakukan PT. Bank mandiri Tbk.

2. Likuiditas adalah kemampuan suatu perusahaan dalam melunasi kewajibannya, kewajiban di sini adalah mengembalikan seluruh atau sebagian dana yang telah disimpan pihak ketiga. Fungsi intermediasi dapat dilihat dari rasio LDR yang bank miliki, pada penelitian ini LDR yang dimiliki PT. Bank Mandiri Tbk mengalami kecenderungan naik, terjadi penurunan hanya pada tahun 2005 dan 2007. PT. Bank Mandiri Tbk telah melakukan fungsi intermediasi dengan baik, hal ini dapat dilihat dari rasio LDR yang terus naik sejak tahun 2008 hingga 2013 dengan rasio LDR berada dalam batas ideal yang telah ditentukan Bank Indonesia.

3. Profitabilitas yang dimiliki PT. Bank Mandiri Tbk mengalami peningkatan setelah tahun 2005 di mana pada tahun tersebut ROA PT. Bank Mandiri Tbk berada di bawah standar BI. Dengan meningkatnya ROA yang dimiliki PT. Bank Mandiri Tbk menunjukkan bahwa kemampuan PT. Bank Mandiri Tbk dalam menghasilkan keuntungan baik dan secara tidak langsung bahwa PT. Bank Mandiri Tbk mampu bertahan dan berhasil dalam menjalankan fungsinya sebagai badan intermediasi.

76 Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

5. Dari hasil penelitian yang dilakukan,tidak terdapat pengaruh likuiditas terhadap profitabilitas.

B. Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka penulis memberikan saran kepada pihak terkait yaitu sebagai berikut:

1. Untuk menjaga profitabilitas agar tetap berada sama atau lebih besar dari batas minimal BI yaitu 1,5% untuk ROA dapat melakukan langkah-langkah untuk meningkatkan laba seperti penggunaan aktiva dengan optimal dan manajemen kredit yang baik sehingga menghasilkan kredit dengan kualitas baik.

2. Untuk penelitian selanjutnya yang memiliki tema sama agar dapat menambahkan variabel-variabel lain agar penelitian dapat bermanfaat bagi berbagai pihak dan menambah wawasan.

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu | DAFTAR PUSTAKA

Agustiningrum, R. (2013). Analisis Pengaruh Car, Npl, Dan Ldr Terhadap Profitabilitas Pada Perusahaan Perbankan. Jurnal Ekonomi akuntansi

Arikunto, S. (2006).Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Trimeka Cipta.

Dendawijaya, L. (2009). Manajemen Perbankan: Edisi Kedua. Bogor: Ghalia Indonesia

Desfian, B. (2005).Analisis Faktor-faktor Yang Berpengaruh Terhadap Kinerja Bank Umum Di Indonesia Tahun 2001-2003.Tesis Program Pasca Sarjana Magister Manajemen Universitas Diponegoro.

Ding Lu, Shandre M. Thangavelu and Qing Hu (2005). Biased Lending and

Non-performing Loans in China’s Banking Sector.The Journal of Development Studies, Vol.41, No.6, August 2005, pp.1071 – 1091. ISSN 0022-0388

Ghozali, I. (2006). Aplikasi Analisis Multivariate dengan program SPSS. Edisi 4.Semarang: Badan Penerbit Universitas Diponegoro

---. (2013). AplikasiAnalisis Multivariate dengan Program IBM SPSS.Edisi 7. Semarang: Badan Penerbit Universitas Diponegoro

Hasibuan, M. (2009).Dasar-dasar Perbankan. Jakarta: PT.Bumi Aksara

Ismail. (2009). Akuntansi Bank: Teori dan Aplikasi dalam Rupiah. Jakarta: Kencana 2011

Kasmir.(2008). Analisis Laporan Keuangan. Jakarta: Rajawali Pers

Limpaphayom, Piman, dan Siraphat Polwitoon, (2004), “Bank Relationship and Firm Performance: Evidence from Thailand before The Asian Financial Crisis,” Journal of Bussiness Finance and Accounting, 2004

Mawardi, W (2005). Analisis Faktor-faktor Yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus Pada Bank Umum Dengan Total Assets Kurang Dari 1 Triliun). Jurnal Bisnis Dan Strategi

Manurung, M dan Rahardja, P (2004).Uang, Perbankan, dan Ekonomi Moneter. Fakultas Ekonomi Universitas Indonesia : Jakarta

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

Nazir, M (2005). Metode Penelitian. Jakarta: Ghalia Indonesia

Nusantara, A. B (2009).Analisis Pengaruh NPL, CAR, LDR, dan BOPO Terhadap Profitabilitas Bank (Perbandingan Bank Umum Go Publik dan Bank Umum Non Go Publik di Indonesia Periode Tahun 2005-2007).Tesis Program Pasca Sarjana Magister Manajemen Universitas Diponegoro

Nugroho, L. C. (2012). Analisis pengaruh CAR, NPL, NIM, BOPO Dan LDR Terhadap Tingkat Profitabilitas Perbankan ( Studi Kasus pada Bank Umum Swasta Nasional Devisa di Indonesia yang Terdaftar di Bursa Efek Indonesia Periode 2007 - 2011 ). Skripsi Ekonomi Akuntansi. Universitas Diponegoro Semarang.

Oktaviantar, Luh P. E (2011). Pengaruh Tingkat Risiko Perbankan Terhadap Profitabilitas Pada Bpr Di Kabupaten Badung. Jurnal Ekonomi akuntansi

Permatasari, A. D. (2012).Analisis Pengaruh CAR, LDR, NIM, NPL, BOPO, GWM, Dan Institutional OwnershipTerhadap Profitabilitas(Studi Kasus Pada Bank Umum Konvesional Go Public di Indonesia Periode 2009-2011).Skripsi Program Fakultas Ekonomi Universitas Diponegoro.

Prasnanugraha, P. (2007). Analisis Pengaruh Rasio-rasio Keuangan Terhadap Kinerja Bank Umum di Indonesia (Studi Empiris Bank -bank Umum Yang Beroperasi Di Indonesia).Tesis Program Pasca Sarjana Magister Manajemen. Universitas Diponegoro

Prastiyaningtyas, F. (2010).Faktor-Faktor Yang Mempengaruhi Profitabilitas Perbankan (Studi pada Bank Umum Go Public Yang Listed di Bursa Efek Indonesia Tahun 2005-2008). Skripsi Program Fakultas Ekonomi Universitas Diponegoro.

Rivai, Vdkk. 2007. Bank and Financial Institution Management. Jakarta: PT. Raja Grafindo Persada.

Siamat, D. (2005). Manajemen Lembaga Keuangan: Kebijakan Moneter dan Perbankan. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Sudjana.(2003). Teknik Analisis Regresi Dan Korelasi.Bandung: Tarsito

Sugiyono.(2003). Metode Penelitian Bisnis. Bandung: Pusat Bahasa Depdiknas.

Cecep Misbahudin Azmi, 2014

Pengaruh Kredit Bermsalah dan Likuditas terhadap Profotabilitas pada PT.Bank Madiri TBK

Universitas Pendidikan Indonesia | repository.upi.edu |

Suyono, A. (2005). Analisis Rasio-rasio Bank Yang Berpengaruh Terhadap ROA.Tesis Program Pasca Sarjana Magister Manajemen Universitas Diponegoro.

Syamsudin, L. (2007). Manajemen Keuangan Perusahaan. Yogyakarta: PT. Raja Grafindo Persada

Universitas Pendidikan Indonesia. (2014), Pedoman Operasional Penulisan Skripsi, Bandung : Program Studi Pendidikan Akuntansi

www.bankmandiri.co.id