BADAN USAHA KECIL DAN MENENGAH ( UKM )

Studi Kasus Pada Industri Pengolahan Minyak Daun Nilam

CV. NILAM SARI

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

WAHYU SRIWULAN

1013010160 / FE / AK

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

CV. NILAM SARI

SKRIPSI

Oleh :

WAHYU SRIWULAN

1013010160 / FE / AK

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

IMPLEMENTASI PENCATATAN LAPORAN KEUANGAN BADAN USAHA KECIL DAN MENENGAH ( UKM ) Studi Kasus Pada Industri Pengolahan Minyak Daun Nilam

CV. NILAM SARI Disusun Oleh :

WAHYU SRIWULAN 1013010160/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional ”Veteran” Jawa Timur

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas berkah, rahmat

dan karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini

dengan judul “IMPLEMENTASI PENCATATAN LAPORAN KEUANGAN

BADAN USAHA KECIL DAN MENENGAH ( UKM ) Studi Kasus Pada

Industri Pengolahan Minyak Daun Nilam CV. Nilam Sari. Hasil laporan

skripsi ini bukanlah kemampuan dari penulis semata, namun terwujud berkat

bantuan dari Bapak Drs. Tamadoy Thamrin, MM selaku Dosen Pembimbing,

sehingga penulis dapat menyelesaikan Skripsi ini dengan baik.

Dalam penulisan laporan ini penulis juga banyak mendapatkan pengarahan, bimbingan dan bantuan dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis juga mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP. Selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin N, MM, M.Si. Selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Hero Priono, SE, M.Si, Ak. Selaku Ketua Program Studi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

4. Bapak Drs. Tamadoy Thamrin, MM. Selaku dosen pembimbing yang telah banyak memberikan bimbingan, waktu, dan saran sehingga skripsi ini dapat terselesaikan.

6. Orang Tua dan keluarga tersayang atas segala doa, bimbingan, kesabaran, pengorbanan dan kasih sayang yang tiada hentinya.

7. “B face” ( Bella, Lalak, Sesza, Apri, Hanip, Umar ) dan Ratih, Winda, Mbak Riska, Mbak Arini terimakasih atas semua kasih sayang, kesabaran, perhatian, semangat, dukungan serta doa yang diberikan tanpa henti selama ini.

8. Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan bantuan, doa, dan dukungannya, semoga kebaikan kalian dibalas oleh Allah SWT. Amin.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak

kekurangan dan kelemahan karena keterbatasan pengetahuan dan pengalaman,

maka dengan segala kerendahan hati penulis mengharap saran dan kritik yang

membengun guna penyempurnaan penulisan. Semoga skripsi ini bermanfaat dan

dapat digunakan sebagai informasi bagi semua yang membutuhkan.

Surabaya, Maret 2014

iii

DAFTAR ISI ... iii

DAFTAR LAMPIRAN ... vi

ABSTRAKSI ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian……… 9

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ... 11

2.2 Landasan Teori ... 14

2.2.1 Pengertian Industri ... 14

2.2.1.1 Kriteria Industri Menurut Beberapa Lembaga .... 15

2.2.1.2 Pengertian CV……… . 17

2.2.2 Akuntansi dan Pelaporan Keuangan……… 19

2.2.3 Laporan Keuangan……… ... 22

2.2.4 Perlakuan Akuntansi Untuk Perusahaan Industri Kecil dan

Menengah ... 28

2.2.5 Kegunaan dan Pengguna Akuntansi……….. . 32

2.2.6 Asumsi Dasar ... 34

BAB III METODE PENELITIAN. ... 37

3.1 Jenis Penelitian ... 42

3.2 Fokus Penelitian ... 42

3.3 Alasan Ketertarikan Peneliti………. ... 42

3.4 Obyek Penelitian……….. ... 43

3.5 Lokasi Penelitian………... 44

3.6 Penentuan Informan ... 44

3.7 Sumber Data dan Jenis Data ... 45

3.8 Teknik Pengumpulan Data ... 46

3.9 Analisis Data ... 47

3.10 Pengujian Kredibilitas Data... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1 Deskripsi Obyek Penelitian ... 51

4.1.1 Gambaran Umum Obyek Penelitian ... 51

v

4.2.1 Pencatatan Akuntansi di CV. Nilam Sari ... 56

4.2.2 Bentuk dan Model Pencatatan Keuangan Yang Dilakukan oleh CV. Nilam Sari ... 58

4.2.3 Pencatatan Keuangan Secara Periodik ... 59

4.3 Persepsi Pelaku Usaha Industri Pengolahan Minyak Daun Nilam CV. Nilam Sari dalam Pencatatan Laporan Keuangan ... 61

4.3.1 Seberapa Penting Pencatatan Laporan Keuangan Dilakukan Sesuai Dengan Standar Yang Berlaku... 61

4.3.2 Penggunaan Laporan Keuangan Yang Dilakukan Selama ini Dapat Mencapai Tujuan Usaha... 62

4.4 Pembahasan ... 64

BAB V KESIMPULAN DAN SARAN ... 67

5.1 Kesimpulan ... 67

5.2 Saran ... 68

DAFTAR PUSTAKA

Lampiran 1. Lembar Desain Study

Lampiran 2. Surat Ijin Penelitian Persiapan Penyusunan Skripsi

Lampiran 3. Surat Ijin Balasan

Lampiran 4. Gambar 1.1 Wadah Penyulingan Minyak Daun Nilam

Gambar 1.2 Proses Penyulingan Daun Nilam

Gambar 1.3 Daun Nilam Siap Panen

Gambar 1.4 Proses Penyaringan Daun Nilam

Gambar 1.5 Bahan Baku Industri Daun Nilam

Gambar 1.6 Proses Penyaringan Pemurnian Minyak Hasil Olah

Gambar 1.7 Konstruksi Pipa Pendingin Minyak Hasil Olah

Gambar 1.8 Tungku Masak Pengolahan Minyak

Gambar 1.9 Ketel dan Daun Nilam Siap Olah

Gambar 1.10 Ketel Pengolahan Daun Nilam

Gambar 1.11 Wawancara Dengan Pegawai Keuangan

Gambar 1.12 Proses Pengolahan Minyak Daun Nilam

Lampiran 5. Surat NPWP Terdaftar

Lampiran 6. Laporan Keuangan CV. Nilam Sari

CV. NILAM SARI

Oleh :

WAHYU SRIWULAN

ABSTRAKSI

Perkembangan perekonomian di Indonesia yang berdasarkan pada konsep pengembangan perekonomian rakyat banyak didapat dari sektor Industri Kecil Menengah ( UKM ). Sektor ini mampu memegang peranan penting dalam perekonomian nasional maupun daerah. Faktanya, sektor usaha kecil menengah di Indonesia tidak diimbangi dengan perkembangan penerapan ilmu akuntansi yang benar sesuai dengan standar yang diberlakukan.

Tujuan utama dari penelitian ini adalah untuk menggambarkan dan menunjukkan pentingnya ilmu akuntansi dan penerapannya yang tepat dengan standar yang diberlakukan di Indonesia yang mengacu pada SAK ETAP yang harusa diperhatikan oleh para pelaku usaha kecil dan menengah khususnya Industri Pengolahan Minyak Daun Nilam CV. Nilam Sari. Metode yang digunakan adalah metode kualitatif untuk menggali dan menjelaskan penerapan pencatatan keuangan pada usaha kecil dan menengah.

Berdasarkan observasi ditemukan bahwa pandangan para pelaku usaha kecil dan menengah sangatlah minim terhadap perkembangan ilmu akuntansi terlebih lagi standar yang diberlakukan saat ini khususnya pelaku usaha CV. Nilam Sari. Pencatatan yang dilakukan sebatas pengetahuan dan pemahamannya sendiri yang sudah memahami standar yang ada namun dilakukan sesuai dengan pemahamannya sendiri. Bentuk laporan keuangannya sudah sesuain dengan standar yang berlaku namun masih belum terinci dan tercatat secara detail yang mengakibatkan terbentuknya laba semu yang akan nampak pada laporan keuangannya. Hal tersebut dilakukan karena mereka berfikir bahwa bagaimana usaha mereka bertahan, berkembang dan mendapatkan laba maksimal dari usaha pengolahan minyak daun nilam CV. Nilam Sari.

PENDAHULUAN

1.1 Latar Belakang

Perkembangan perekonomian Indonesia secara menyeluruh tak lepas

dari peranan sektor usaha kecil maupun menengah. Dewasa ini peranan usaha

kecil dan menengah tampak semakin signifikan. Hal tersebut sangatlah berperan

baik sebagai pembugaran perekonomian Indonesia karena melihat budaya

indonesia yang masih berfikiran untuk menjadi Pegawai Negeri Sipil (PNS). Hal

inilah yang menyebabkan angka kerja Indonesia cenderung kurang kreatif dengan

angkatan kerja yang terus bertambah dan menyempitnya lapangan pekerjaan.

Peran pemerintah untuk menggalakkan program pelatihan

kewirausahaan saat ini semakin diperluas, sebagai saran dan kiat-kiat dalam

mengatasi jumlah angkatan kerja yang sangat banyak dan tidak berbanding

seimbang dengan keberadaan lowongan pekerjaan yang ada. Dibukanya instansi

pemerintah yang melatih dan menerapkan program kewirausahaan dan dibantu

peran perbankan Indonesia dalam mempermudah pinjaman modal dengan maupun

tanpa agunan, semata–mata hanya karena membantu dan mendukung

berkembangnya usaha kecil dan menengah. Dapat dikatakan mereka dilatih dan

diberi sarana “alat pancing” saja, sehingga mereka dapat “memancing” sendiri

Informasi akuntansi mempunyai pengaruh yang sangat penting bagi

pencapaian keberhasilan usaha, termasuk bagi usaha kecil maupun menengah

( Megginson et al., 2000 dalam Pinasti 2007 ). Informasi akuntansi berupa laporan

keuangan dapat menjadi modal dasar bagi usaha kecil maupun menengah dalam

pengambilan keputusan pengelolaan usaha tersebut baik peran akuntansi dalam

menilai laba, beban-beban, biaya-biaya, modal usaha, efisiensi pengeluaran

maupun pemasukan kas. Keputusan yang dimaksud antara lain adalah keputusan

dalam pengembangan pasar, pengembangan harga maupun efisiensi biaya serta

bermanfaat untuk mengintegrasikan keseluruhan aktifitas yang berhubungan

dengan proses administrasi dan keuangan yang terjadi kedalam suatu sistem

pencatatan proses akuntansi yang baik dan benar, sehingga mampu memberikan

peningkatan kontrol terhadap data keuangan perusahaan dan perbaikan tingkat

pencatatan akuntansi yang akan berdampak pada seluruh efisiensi biaya baik

pemasukan maupun pengeluaran kas. Kewajiban pencatatan akuntansi yang baik

dan benar bagi hasil uasaha kecil menengah sebenarnya tersirat dalam

undang-undang perpajakan ( Pinasti, 2007 : 322 ).

Pada kenyataannya, kebanyakan pengusaha kecil menengah di

Indonesia tidak menyelenggarakan dan menggunakan informasi akuntansi yang

baik dalam pengelolaan usahanya ( Pinasti, 2007 : 322 ). Pentingnya penerapan

ilmu akuntansi dalam pengelolaan keuangan usaha kecil dan menengah dinilai

masih kurang dipahami oleh para pelaku usaha. Masih banyak pengusaha kecil

yang belum melakukan pencatatan akuntansi atas laporan keuangannya secara

pengeluaran maupun pemasukan kas yang masih belum tercatat dan terinci secara

baik. Padahal, apabila tidak adanya sebuah sistem akuntansi yang baik dan benar,

maka sebuah rencana tidak bisa disusun dengan sempurna dan akan berdampak

pada informasi besar biaya keseluruhan dan mempengaruhi informasi laba

perusahaan. umumnya mereka membangun usahanya manakala ada kesempatan,

disatu pihak hal ini tidak bisa dipersalahkan, tetapi dilain pihak usaha yang tidak

direncanakan dengan cermat tidak akan bertahan lama. Para pengusaha kecil dan

menengah biasanya hanya mengerjakan pembukuan sebatas pencatatan

pendapatan dan pengeluaran saja. Akibatnya, laba bersih perusahaan sulit

diketahui sehingga akan berdampak pada proses pengajuan kredit ke Bank untuk

memperoleh modal usaha. Perusahaan tidak tau seberapa besar kekuatan dan

kelemahan-kelemahan apa saja yang ada pada perusahaan, manakala perusahaan

telah semakin berkembang maka laporan keuangan itu akan semakin kompleks.

Salah satu faktor yang menyebabkan hal ini terjadi dikarenakan banyak pelaku

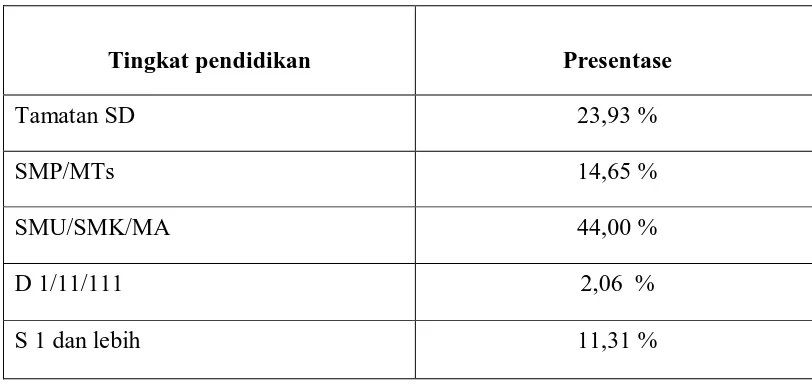

Tabel 1.1 : Presentase latar belakang pendidikan pelaku usaha kecil dan menengah

di Jawa Timur tahun 2012

Tingkat pendidikan Presentase

Tamatan SD 23,93 %

SMP/MTs 14,65 %

SMU/SMK/MA 44,00 %

D 1/11/111 2,06 %

S 1 dan lebih 11,31 %

Sumber : BPS (2012)

Dari uraian di atas dapat dilihat bahwa pemilik usaha menengah 60% dimiliki

oleh para pelaku usaha berpendidikan SMA kebawah.

Faktor Accountability mutlak diperlukan jika usaha tersebut

menginginkan lebih maju karena untuk mengajukan kredit modal pada badan

perkreditan memerlukan laporan keuangan yang dapat dipertanggungjawabkan.

Berdasarkan uraian diatas peneliti membahas bentuk laporan

keuangan usaha kecil menengah yaitu CV (commanditaire vennootscap) yaitu

CV. NILAM SARI yang didirikan untuk mengolah daun nilam/atsiri menjadi

minyak nilam/atsiri yang nantinya akan menjadi bahan mentah parfum. CV.

NILAM SARI ini masih menggunakan pelaporan akuntansi yang sangat

sederhana, tidak sesuai dengan ketentuan persyaratan pelaporan yang berlaku

Industri Pengolahan minyak daun nilam saat ini mengalami

peningkatan dalam jumlahnya. Industri ini dapat ditemui dan tersebar di berbagai

wilayah di Indonesia antara lain Pulau Jawa, Sulawesi, Kalimantan, Ambon

maupun NTT dan NTB. Usaha perindustrian pengolahan minyak daun nilam yang

diteliti ini termasuk perusahaan menengah. Berdasarkan hasil survey yang

dilakukan oleh peneliti yang difokuskan pada CV. NILAM SARI yaitu salah satu

industri pengolahan minyak daun nilam/atsiri yang berbentuk CV tersebut

melakukan pencatatan atas laporan keuangannya masih sebatas pengeluaran dan

pemasukan yang alakadarnya dan sangat sederhana yang tidak sesuai dengan

pelaporan yang digunakan oleh badan usaha berbentuk CV. Itupun hanya sebagai

pengingat saja karena menurut pelaku usaha tersebut, mereka tidak mau diribetkan

dengan masalah catat mencatat, bagi mereka pencatatan model apapun sudah

cukup yang penting bisa mengetahui pengeluaran, pemasukan dan besarnya laba.

Yang seharusnya standar laporan keuangan yang dilakukan oleh CV adalah sesuai

dengan SAK ETAP yang berlaku agar bisa dan mudah dipahami bagi yang

membutuhkan ( misalnya : pihak kreditur dan BANK ). Permasalahan inilah yang

sangat signifikan dan menyentuh pengetahuan tentang perspektif dan

implementasi akuntansi dalam bertumbuhnya suatu usaha untuk mempermudah

penjaminan kredit modal untuk kelangsungan hidup badan usaha CV.

Kondisi inilah yang perlu menjadi perhatian oleh beberapa pelaku

usaha menengah bahwa pentingnya cara pencatatan dan pelaporan akuntansi

keuangan yang baik dan benar sesuai dengan standar yang berlaku supaya dapat

berdampak pada efisiensi langkah selanjutnya dalam menindaki going concern

perusahaan dan pendanaan oleh pihak penyalur modal untuk menjaminkan kredit

modal ( misalnya : BANK ).

Berdasarkan survei secara langsung oleh peneliti di industri

pengolahan minyak daun nilam CV. NILAM SARI di wilayah Nganjuk (Jawa

Timur) ini, bisa diperkirakan investasi di industri pengolahan minyak daun nilam

di CV. NILAM SARI mampu mencapai kurang lebih dari Rp 1 Milyar

perputaran usaha tiap tahun. Prospek industri pengolahan minyak daun nilam ini

sangatlah menjanjikan. Saat ini, usaha industri pengolahan minyak daun

nilam/atsiri CV. NILAM SARI di wilayah Nganjuk ini mampu memperkerjakan

60 tenaga kerja langsung maupun tidak langsung. Hal seperti inilah yang menjadi

titik permasalahan yang sangat signifikan, yaitu dengan perputaran modal usaha

yang cukup besar dan jumlah tenaga yang cukup banyak serta bentuk badan usaha

CV namun masih menggunakan metode pencatatan pelaporan keuangan yang

sederhana. Disinilah peneliti akan membahas mengenai pencatatan pelaporan

yang telah digunakan oleh CV. NILAM SARI yang belum memenuhi syarat dan

standar pencatatan laporan keuangan yang seharusnya diterapkan oleh badan

usaha berbentuk CV sesuai dengan SAK ETAP yang berlaku namun dengan

format yang sesuai dengan waktu dan tenaga kerja sederhana yang dimiliki oleh

CV.

Dalam dunia usaha dituntut untuk selalu kreatif dan inovatif terhadap

perubahan yang terjadi dengan perbaikan strategi dan operasi perusahaan agar

Dari seputar bisnis usaha hal-hal tersebut, yang perlu diamati adalah

pencatatan jumlah uang yang diterima dan dikeluarkan, jumlah bahan baku yang

dibeli, jumlah penjualan, jumlah total beban dan biaya yang dikeluarkan dan

jumlah piutang maupun utang yang dicatat oleh pelaku usaha adalah dengan

pencatatan yang sebatas pengingat saja dan tidak dengan format yang diinginkan

oleh pihak yang membutuhkan (contoh : kreditur/BANK ) meskipun tak bisa

dipungkiri mereka dapat mengetahui jumlah modal akhir mereka setiap tahun.

Dengan keadaan yang demikian maka perlu adanya pencatatan

akuntansi yang baik dan benar supaya dapat diketahui laba bersih perusahaan

sebagai dasar dalam pengambilan keputusan usaha untuk mempertahankan

kelangsungan hidup perusahaannya dan memajukan usahanya ( going concern ).

Dari kebiasaan mencatat kegiatan usaha dan keuangan secara sederhana tersebut,

sebenarnya dapat diarahkan untuk mencatat kegiatan usaha dan keuangannya

sesuai dengan standar akuntansi secara lengkap dan rapi. Tentunya dengan format

yang sederhana bagi usaha menengah yang memiliki tenaga kerja dan waktu yang

terbatas. Oleh karena itu, tulisan ini mencoba untuk mengedepankan pentingnya

menumbuhkan kebiasaan mencatat dan menyusun laporan keuangan bagi para

pelaku usaha menengah yang sesuai dengan standar akuntansi yang berlaku

namun dengan format yang mudah diterapkan dan menumbuhkan adat penerapan

pencatatan akuntansi yang benar sesuai bentuk badan usaha CV.

Sehingga dapat difokuskan masalah yang benar-benar diteliti dan

usaha menengah khususnya perusahaan pengolahan minyak daun nilam CV.

NILAM SARI yang berada di wilayah Nganjuk ini mampu memahami dan

menerapkan pencatatan laporan keuangan dalam perusahaannya.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan dan dikemas

diatas, maka berikut perumusan masalahnya :

1. Bagaimana proses pencatatan laporan keuangan dalam usaha menengah

khususnya CV. NILAM SARI yang mengelola industri pengolahan minyak

daun nilam ini dibandingkan dengan pencatatan laporan keuangan yang benar

sesuai dengan SAK ETAP ?

1.3 Tujuan Penelitian

Setelah melakukan kajian masalah, yang selanjutnya dilakukan

rumusan masalah atas permasalahan yang terjadi, berikut akan dibuat tujuan

penelitian adalah sebagai berikut :

1. Untuk mengetahui penerapan pancatatan laporan keuangan pada pelaku usaha

menengah dan difokuskan pada industri pengolahan minyak nilam CV.

NILAM SARI, dibandingkan pelaporan keuangan yang sesuai dengan SAK

2. Untuk mengetahui pemahaman proses penerapan akuntansi pada usaha

menengah khususnya CV. NILAM SARI.

1.4 Manfaat Penelitian

1. Bagi Universitas

Sebagai tambahan informasi dan pengetahuan tentang posisi sejauh mana

implementasi pelaporan keuangan pada usaha menengah saat ini. Sebagai

bahan pertimbangan untuk menindak lanjuti penelitian yang serupa serta

memberikan referensi bagi penelitian selanjutnya.

2. Bagi Perusahaan

Hasil ini diharapkan mampu memberikan pemikiran atau hasil penelitian yang

dapat digunakan sebagai bahan masukan untuk lebih mengetahui cara

pencatatan akuntansi yang baik dan rapi yang akan bisa memberikan dampak

positif untuk kemajuan dan kelanjutan usahanya karena mampu mengetahui

laba bersih yang akan memicu pengambilan keputusan.

3. Bagi Penulis

Diharapkan dapat menambah pengetahuan dengan menerapkan ilmu yang

didapat dibangku perkuliahan dan mampu menyelaraskan implementasi yang

sekaligus pelatihan pemikiran dan aplikasi teori yang sudah ada dan kenyataan

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian

terdahulu yang relevan dengan penelitian ini. Beberapa penelitian telah

dilakukan oleh penelitian terdahulu yang dilakukan di perusahaan menengah

dari berbagai macam sudut pandang.

1. Andi Chairil Furqan dan Fikry Karim (2012)

“Problematika Praktik Akuntansi Pada Usaha Mikro, Kecil dan

Menengah (UMKM): Serta Keterkaitannya Dengan Akses Kredit”.

a. Permasalahan

1. Bagaimana persepsi terhadap urgensi keberadaan informasi

akuntansi bagi UMKM ?

2. Sejauh mana terselenggarakannya praktik akuntansi bagi

UMKM ?

b. Kesimpulan

Dari penelitian ini manunjukkan bahwa para pelaku usaha UMKM

keuangan dalam sebuah usaha, namun apa yang dilakukan oleh

pemeilik dan pengelola obyek penelitian tersebut masih bersifat

sederhana, yaitu hanya pada keluar dan masuknya uang serta

jumlah barang. Pada dasarnya, pandangan pemahaman pencatatan

keuangan oleh pengusaha waralaba sudah memahami adanya

laporan keuangan dan sudah berusaha menerapkan laporan

keuangan berdasarkan SAK ETAP, namun pengusaha masih

melakukan pencatan sederhana yang sesuai dengan pengetahuan

kemampuan dan pemahaman pengusaha itu sendiri.

2. Ermalina ( 2013 )

“Implementasi Pencatatan Laporan Keuangan Oleh Pengusaha

Mikro-Kecil Di Kecamatan Ciputat”.

a. Permasalahan

Sejauh manakah praktik penyelenggaraan pencatatan laporan keuangan

para pelaku usaha mikro kecil di Ciputat ?

b. Kesimpulan

Hasil penelitian menunjukkan bahwa penyelenggaraan pencatatan

laporan keuangan oleh pelaku usaha mikro kecil di Ciputat menganggap

penting untuk dilakukan. Namun dalam tatanan teknis, mereka sering

untuk melakukannya karena mereka menganggap tidak berpengaruh

terhadap keberhasilan usahanya.

3. Dharma T Ediraras ( 2010 )

“Akuntansi Dan Kinerja UKM”.

a. Permasalahan

Sejauh manakah praktik penerapan akuntansi dan pemanfaatan

akuntansi terhadap Usaha Kecil Menengah ( UKM ) di wilayah

Depok?

b. Kesimpulan

Penelitian ini merupakan penelitian awal untuk mencari penyebab

tingkat penyusunan laporan keuangan pada UKM di Indonesia. Salah

satu faktor yang diduga sebagai penyebabnya, adalah adanya kewajiban

UKM menggunakan SAK yang sama dengan usaha besar. Kewajiban

demikian, diduga akan memberatkan UKM.

Penelitian terhadap penggunaan SAK yang memberatkan UKM hanya

dapat diberikan oleh orang yang mempunyai kemampuan akuntansi

yang baik atau oleh pakar akuntansi, antara lain Akuntan Publik,

Akuntan yang bekerja di Kantor Pajak atau yang ada di Bank.

Penelitian yang sekarang ini dilakukan oleh peneliti, berbeda dengan

penelitian, obyek dan penilaiannya. Sedangkan kesamaannya adalah meneliti

tentang UKM dan informasi akuntansi serta penerapannya oleh karena itu

penelitian yang sekarang bukanlah replika dari penelitian terdahulu.

2.2 Landasan Teori

2.2.1 Pengertian Industri

Berdasarkan UU Perdagangan No.5 yang dimaksud dengan

perindustrian adalah tatanan dan segala kegiatan yang berkaitan dengan

kegiatan industri. Sedangkan industri adalah kegiatan ekonomi yang

mengolah bahan mentah, bahan baku, barang setengah jadi, dan barang

jadi menjadi barang dengan nilai yang lebih tinggi untuk

penggunaannya, termasuk kegiatan rancang bangun dan rekayasa

industri.

Kelompok industri adalah bagian-bagian utama kegiatan

industri, yakni kelompok industri hulu atau juga disebut kelompok

industri dasar, kelompok industri hilir dan kelompok industri kecil.

Cabang industri adalah bagian suatu kelompok industri yang

mempunyai ciri umum yang sama dalam prosesn produksi.

Jenis dan macam industri berdasarkan jumlah tenaga kerja :

a. Industri Rumah Tangga

Merupakan industri yang tenaga kerjanya berjumlah antara 1

b. Industri Kecil

merupakan industri yang jumlah tenaga kerjanya berjumlah

antara 5 – 19 orang.

c. Industri Menengah

Yaitu industri yang karyawannya berjumlah antara 20-99

orang.

d. Industri Besar

Merupakan industri yang karyawannya berjumlah antara 100

orang atau lebih.

2.2.1.1 Kriteria Industri Menurut Beberapa Lembaga

1. UU No.9 Tahun 1995

Kriteria usaha kecil brdasarkan nilai aset tetap (diluar

tanah dan bangunan) paling besar Rp 200 juta dengan omset per

tahun maksimal Rp 1 milyar. Sementara itu berdasarkan impress

No. 10 tahun 1999 tentang usaha menengah, batasan aset tetap

(diluar tanah dan bangunan) untuk usaha menengah adalah Rp

2. BPS, Kementrian Koperasi dan UKM

Menggolongkan suatu usaha sebagai usaha menengah

jika memiliki omset antara Rp 1 milyar sampai dengan Rp 50

milyar per tahun (www.google.com). Berdasarkan devinisi

tersebut, data BPS dan Kementrian Koperasi pada UKM tahun

2005 menunjukkan populasi usaha kecil dan menengah mencapai

sekitar 51,3 juta unit atau sekitar 99,85 % dari seluruh usaha di

Indonesia. Sementara itu perumusan UKM paling banyak berada

di sektor pertanian dan perdagangan.

3. Departemen Perindustrian dan Perdagangan

Menetapkan bahwa industri kecil dan menengah adalah

industri yang memiliki investasi sampai dengan Rp 5 milyar.

Sementara itu, usaha kecil dan menengah dibidang perdagangan

dan industri juga dikategorikan sebagai usaha yang memiliki aset

tetap kurang dari Rp 200 juta dan omset petahun kurang dari Rp 1

milyar (sesuai UU No.9 www.google.com).

4. Bank Indonesia

Menggolongkan usaha kecil dengan merujuk kepada

UU No.9 tahun 1995, sedangkan untuk usaha menengah, BI

menentukan sendiri kriteria aset tetapnya dengan besaran yang

dibedakan antara industri manufaktur (Rp 200 juta s/d Rp 5

5. Badan Pusat Statistik

Menggolongkan suatu usaha berdasarkan jumlah tenaga

kerja. Usaha menengah adalah usaha yang mempunyai karyawan

20-99 orang.

2.2.1.2 Pengertian CV (Commanditaire Vennootscap )

CV adalah bentuk badan usaha bisnis yang didirikan

dan dimiliki oleh dua orang atau lebih untuk mencapai tujuan

bersama dengan tingkat keterlibatan yang berbeda-beda diantaara

anggotanya. Satu pihak dalam CV mengelola usaha secara aktif

yang melibatkan harta pribadi ( sekutu aktif ) dan pihak lainnya

hanya menyertakan modal saja tanpa harus melibatkan harta

pribadi ketika krisis finansial (sekutu pasif ).

Rancangan Undang-Undang (RUU) Usaha Perorangan

dan Badan Usaha Bukan Badan Hukum juga mengatur

persekutuan komanditer, atau yang lazim dikenal CV. Menurut

Pasal 1 butir 5 RUU, CV adalah badan usaha bukan badan hukum

yang mempunyai satu atau lebih sekutu komplementer dan sekutu

komanditer. Sekutu komplementer berhak bertindak untuk dan

atas nama bersama semua sekutu serta bertanggungjawab

jika harta CV tidak cukup untuk membayar hutang saat CV bubar.

Jika CV bubar maka sekutu komplementer yang berwenang

melakukan likuidasi,kecuali ditentukan lain dalam perjanjian atau

rapat sekutu komplementer. Jika setelah likuidasi masih terdapat

sisa harta CV, maka dibagikan kepada semua sekutu sesuai

dengan pemasukan masing-masing.

Sementara sekutu komanditer yang tidak boleh

bertindak atas nama bersama semua sekutu dan tidak

bertanggungjawab terhadap pihak ketiga ketika melebihi

pemasukannya. Jadi harta kekayaan pribadinya terpisah dari harta

CV. Itulah sebagian aturan baru dalam RUU menyangkut CV (

Kitab Undang-Undang Hukum Dagang www.google.com ).

Pengertian CV dijelaskan dalam pasal 19 Kitab

Undang-Undang Hukum Dagang ( KUHD ). Dalam pasal 19 ayat

1 dijelaskan bahwa CV adalah persekutuan secara melepas uang

yang dinamakan persekutuan komanditer, didirikan antara satu

orang atau beberapa sekutu yang tanggung menanggung untuk

bertanggungjawab seluruhnya pada pihak satu, dan satu orang

yang lebih sebagai pelepas uang pada pihak lain. Sedangkan pada

pasal 19 ayat 2 berbunyi “Dengan demikian bisalah terejadi suatu

persekutuan itu pada suatu ketika yang sama merupakan

persekutuan firma terhadap sekutu firma didalamnya dan

beberapa referensi lain, pemberian pinjaman modal atau biasa

disebut inbreng, dapat berbentuk selain uang, misalnya benda

atau yang lainnya. ( KUHD www.lihan.blogspot.com ).

CV berada diantara firma dan Perseroan Terbatas,

dengan demikian CV adalah persekutuan dengan setoran uang,

barang, tenaga atau sebagai pemasukan para sekutu, dibentuk oleh

satu orang atau lebih anggota aktif yang bertanggungjawab secara

renteng, di satu pihak dengan satu atau lebih orang lain sebagai

pelepas uang. ( Hukum Dagang : 144 )

2.2.2 Akuntansi dan Pelaporan Keuangan

“Pelaporan bukanlah pengadilan, melainkan kesempatan emas

menunjukkan prestasi” ( Akuntansi Bisnis Jasa dan Dagang, Michell

Suharli, 2010 ). Akuntansi merupakan bahasa bisnis yang digunakan

untuk pengambilan keputusan ekonomi. Sejak entitas bisnis berdiri

sampai dibubarkan, informasi dari proses akuntansi diperlukan oleh

para pengambil keputusan. Proses akuntansi terus berkembang dari

sejak pertama kali dirumuskan sebagai ilmu (Luca Pacioli, 1494).

Ajaran akuntansi terus berkembang mengikuti perkembangan

Menurut American Institute of Certified Public Accountants (

AICPA ), 1953, dalam Accounting Terminology Bulletin No.1 :

“Accountings is the art of recording, classifying, and

summarizing in a significant manner and in terms of money,

transactions, and events, which are, in parts at least of financial

character and interpretting the results there of”.

Definisi tersebut diatas mengartikan bahwa ,“Akuntansi sebagai

seni pencatatan, pengklasifikasian, dan pengikhtisaran dengan cara

tertentu,yang dinyatakan dalam uang, transaksi, dan peristiwa, paling

tidak mengenai karakter keuangan dan penafsiran hasinya”.

Menurut American Accounting Association ( AAA ), tahun

1966, dalam A Statement Of Basic Accounting Theory :

“Accounting is the process of identifying, measuring, and

communicating economic information, to permit informed judgement

and decisions by users of the information”.

AAA merumuskan pengertian akuntansi sebagai proses. Proses

itu meliputi identifikasi, pengukuran, dan pengkomunikasian informasi

ekonomi, yang memungkinkan penilaian dan pengambilan keputusan

yang berharga oleh pengguna informasi.

Menurut AICPA, dalam APB Opinion No. 4 tahun 1970,

“Accounting is a service activity. Its function is to provide

quantitative information, primarily financial in nature, about economic

entities, that is intended to be useful in making economic decesions, in

making reasoned choices among alternative sources of actions”.

AICPA merumuskan ulang pengertian akuntansi tahun 1953

melalui Accounting Principle Board ( APB ) mengingat

berkembangnya cakupan bidang ilmu akuntansi. Akuntansi diartikan

sebagai aktivitas jasa yang berfungsi untuk menghasilkan informasi

yang bersifat angka, terutama tentang financial, dari suatu unit entitas

ekonomi, yang dimaksudkan untuk dapat berguna dalam pengambilan

keputusan ekonomi, dalam menentukan pilihan yang dianggap memiliki

dasar yang kuat dibandingkan jika kita mengambil pilihan lain.

Perkembangan bisnis yang memasuki era informasi ( Kaplan &

Norton, 1996 ) menuntut perluasan pengertian akuntansi terus menerus.

Akuntansi diartikan sebagai suatu sistem informasi yang merupakan

bagian dari sistem bisnis keseluruhan di era informasi. Kesenjangan

perolehan informasi (asymmetry information ) dapat berakibat pda

perubahan kesejahteraan orang banyak. Dengan demikian akuntansi

dibutuhkan di setiap denyut bisnis ( Warren, 2004 ).

Akuntansi menjadi semakin multidimensi dan dapat dilihat dari

berbagai sisi perspektif. Belkaoui ( 1986 ), Sudibyo (1987), dan

dipandang sebagai ideologi, bahasa, catatan historis, realitas ekonomi,

sistem informasi, komoditi, pertanggungjawaban, dan teknologi.

Dewasa ini, akuntansi tidak sekedar menjadi alat pelaporan atau alat

pengukuran kinerja atau alat pertanggungjawaban, melainkan menjadi

dasar pemilihan strategi sebuah entitas.

2.2.3 Laporan Keuangan

Informasi akuntansi terakhir terungkap dalam laporan keuangan.

Laporan keuangan yang lengkap meliputi :

a. Laporan laba/rugi (income statement)

Melaporkan kinerja perusahaan yang tercermin dari selisih

antara pendapatan/keuntungan dan beban/kerugian pada

periode tertentu.

b. Laporan perubahan ekuitas (owner’s equity statement)

Melaporkan perubahan ekuitas pemilik. Pada perusahaan

persekutuan (CV dan Firma) melaporkan laporan modal pada

sekutu, misalnya modal Tn.B, modal Tn.C, dan modal Tn.D.

c. Laporan neraca (ballance sheet)

Melaporkan posisi keuangan, yaitu mengenai sumber daya,

Laporan neraca disusun berdasarkan mana yang paling likuid

terlebih dahulu.

d. Laporan arus kas (statement of cash flow)

Melaporkan arus kas masuk dan keluar untuk periode

tertentu. Arus kas dibagi menjadi dalam 3 aktivitas : operasi,

investasi, dan pendanaan. Sesuai PSAK No.2 (IAI,2004),

Laporan arus kas dilaporkan dengan metode langsung dan

metode tak langsung.

e. Catatan atas laporan keuangan (notes to financial statement)

Catatan atas laporan keuangan berisi outline atau penjabaran

atau rincian dari estimasi dan penilaian dalam penyusunan

laporan keuangan. Catatan ini berisi tambahan informasi

yang tidak terungkapkan dalam laporan keuangan utama.

2.2.3.1 Tujuan Laporan Keuangan

Tujuan laporan keuangan yang dirumuskan oleh Ikatan

Akuntan Indonesia ( IAI ) adalah :

“Menyediakan informasi yang menyangkut posisi

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan eonomi”.

IAI merumuskan tujuan laporan keuangan

dimaksudkan untuk sejumlah besar pemakai, bukan untuk

kepentingan kelompok kecil atau kelompok tertentu saja.

Tujuan akuntansi untuk entitas bisnis ( objectives of

Financial Reporting by Business Enterprises ) menurut Financial

Accounting Standart Board (FASB), badan bentukan AICPA

pengganti APB adalah sebagai berikut :

a. To provide financial information that is usefull in making credit

and investment decision ( laporan keuangan berguna dalam

pengambilan keputusan ekonomi, yaitu keputusan kredit dan

investasi ).

b. To provide understandable financial information that is usefull

in assessing future cash flows ( laporan keuangan harus

mampu dipahami dan berguna untuk memperkirakan arus kas

dimasa depan ).

c. To provide financial information related to an enterprise

resources, claims to these resources and change in them (

untuk menampilkan sumber daya perusahaan, klaim atas

Yang dimaksud dengan sumber daya perusahaan adalah

harta (assets), sedangkan klaim atas harta tersebut dimiliki oleh

kreditor (liabilities) dan investor (owners equity).

Assets adalah sumber daya yang melekat/milik entitas,

sedangkan klaim atau sumber assets yang terdiri dari kreditor dan

investor.

2.2.3.2 Elemen Laporan Keuangan

Laporan keuangan lengkap memiliki 10 elemen laporan

keuangan ( Schroeder, 2001 ) yaitu :

a. Harta (assets)

Manfaat ekomomis yang sangat mungkin terjadi, yang

diperoleh dan dikuasai oleh sebuah entitas sebagai akibat dari

transaksi atau peristiwa masa lampau. Manfaat ekonomi masa

depan yang terwujud dalam aktiva dapat mengalir ke dalam

perusahaan dengan 4 cara ( PSAK IAI, 2009.

www.google.com ) yaitu dengan : digunakan, ditukarkan

dengan aktiva lain, digunakan untuk menyelesaikan

kewajiban, dan dengan dibagikan pada para pemilik

b. Kewajiban (liabilities)

Pengorbanan ekonomis yang sangat mungkin terjadi yang

timbul dari kewajiban masa kini sebuah entitas, untuk

menyerahkan harta di masa depan sebagai akibat dari

transaksi atau peristiwa di masa lampau. Penyelesaian

kewajiban dapat dilakukan dengan 5 cara ( PSAK IAI, 2009.

www.google.com ) yaitu : pembayaran kas, penyerahan

aktiva lain, pemberian jasa, penggantian dengan kewajiban

lain, dan konversi kewajiban menjadi ekuitas.

c. Ekuitas atau Aktiva bersih (Equity, or net assets )

Kepentingan tersisa atas harta perusahaan setelah dikurangi

semua kewajibannya.

d. Investasi pemilik (investment by owners)

Peningkatan net assets entitas dari pemilik perusahaan,

sebagai akibat dari penerimaan sesuatu yang berharga, yang

akan meningkatkan ownership dalam entitas tersebut.

e. Distribusi kepada pemilik (distribution to owners)

Pengurangan dalam net assets entitas dari pemilik perusahaan

yang disebabkan oleh pentransferan assets, pemberian

jasa/terjadinya liabilities oleh entitas pada pemilik dan bukan

f. Laba komprehensif (comprehensive income)

Perubahan dalam equity dari entitas perusahaan selama satu

periode dari transaksi, selain peristiwa dalam keadaan dari

sumber bukan pemilik yang mencakup semua perubahan

dalam equity selama suatu periode terkecuali yang disebutkan

oleh investment by owners atau distribution to owners.

g. Pendapatan (Revenues)

Peningkatan owners equity sebagai akibat dari aktivitas

normal usaha sebuah entitas. (the gross increase in owners

equity resulting from business activities entered into for the

purpose of earning income).

h. Beban (expenses)

Pengorbanan yang terjadi selama melaksanakan kegiatan

normal usaha untuk memproleh pendapatan.

i. Keuntungan (gains)

Kenaikan dari net assets atas transaksi periperal/insidental

suatu entitas serta dari transaksi lain dan peristiwa serta

keadaan yang mempengaruhi entitas selama periode

j. Kerugian (losses)

Pengurangan dalam net assets dari transaksi

periperal/insidental dari suatu entitas yang berasal; dari

transaksi lain/peristiwa/keadaan pada suatu periode terkecuali

yang berasal dari expenses dan distribution to owners.

2.2.4 Perlakuan Akuntansi Untuk Perusahaan Industri Kecil dan

Menengah

Perlakuan akuntansi untuk perusahaan industri kecil dan

menengah sebenarnya tidak berbeda dengan perlakuan akuntansi untuk

jenis perusahaan lainnya dimana perlakuannya harus sesuai dengan

peraturan yang berlaku di Indonesia. Perlakuan yang disebutkan adalah

penyajian laporan keuangan yang sesuai dengan PSAK yang berlaku,

dimana menurut PSAK dalam penyajiannya setiap pelaporan keuangan

harus memenuhi komponen – komponen sebagai berikut (PSAK, 2009 :

3 ) yang berisi :

a. Neraca

Dalam neraca perusahaan menyajikan aktiva terpisah dari

aktiva tidak lancar dan kewajiban jangka pendek terpisah dari

kewajiban jangka panjang kecuali untuk industri tertentu

menurut ukuran likuiditas sedangkan kewajiban disajikan

menurut urutan jatuh temponya. Perusahaan harus

mengungkapkan informasi mengenai jumlah setiap aktiva

yang akan diterima dan kewajiban yang akan dibayarkan dan

sesudah dua belas bulan tanggal neraca.

b. Laporan Laba Rugi

laporan laba rugi perusahaan disajikan sedemikian hingga

yang menonjolkan berbagai unsur kinerja keuangan yang

dipergunakan bagi penyajian wajar.

Laporan laba rugi minimal mencakup pos-pos berikut :

1. Pendapatan

2. Laporan Laba Rugi

3. Beban Pinjaman

4. Beban Pajak

5. Laba atau Rugi dari aktivitas normal perusahaan

6. Pos Luar Biasa

7. Hak Minoritas

8. Laba atau Rugi Bersih untuk periode berjalan

Perusahaan harus menyajikan laporan ekuitas sebagai

komponen utama laporan yang menunjukkan :

1. Laba rugi bersih periode yang bersangkutan

2. Setiap pos pendapatan dan beban, keuntungan dan

kerugian beserta jumlah yang berdasarkan PSAK terkait

diakui secara langsung dalam ekuitas.

3. Pengaruh kumulatif dari perubahan kebijakan akuntansi

dan perbaikan terhadap kesalahan mendasar sebagaimana

diatur dalam pernyataan standar akuntansi keuangan

terkait.

4. Transaksi modal dengan pemilik dan distribusi kepada

pemilik.

5. Saldo akumulasi laba atau rugi pada awal dan akhir

periode serta perubahannya.

6. Rekonsiliasi antara nilai tercatat dari masing-masing jenis

modal saham, agio dan cadangan pada awal dan akhir

periode yang mengungkapkan secara terpisah setiap

d. Laporan Arus Kas

Laporan arus kas disusun berdasarkan ketentuan yang telah

ditetapkan dalam pernyataan standar akuntansi terkait.

e. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara

sistematis. Setiap pos dalam neraca, laporan laba rugi dan

laporan arus kas harus berkaitan dengan informasi yang

terdapat dalam catatan arus kas harus berkaitan dengan

informasi yang terdapat dalam catatan atas laporan keuangan.

Catatan laporan keuangan mengungkapkan :

1. Informasi tentang dasar penyusunan laporan keuangan

dan kebijakan akuntansi yang dipilih dan diterapkan

terhadap peristiwa dan transaksi yang penting.

2. Informasi yang diwajibkan dan pernyataan standar

akuntansi keuangan tetapi tidak disajikan di neraca,

laporan laba rugi, laporan arus kas dan laporan

perubahan ekuitas.

3. Informasi tambahan yang tidak disajikan dalam laporan

keuangan tetapi diperlukan dalam rangka secara wajar.

Perusahaan dapat pula menyajikan laporan tambahan seperti

added statement) khususnya bagi industri dimana faktor-faktor

lingkungan hidup memegang peranan penting bagi industri yang

menganggap pegawai sebagai kelompok pengguna laporan yang

memegang peran penting ( PSAK, 2009 : 1 ).

Kriteria kualitatif dalam laporan keuangan menurut Institut

Akuntan Publik Indonesia ( IAPI, 2008 ) sebagai berikut :

a. Konsentrasi dari pemilik dan manajemen senior

b. Sumber pendapatan ( Source of revenue ) dan sumber

pendanaan (Sources of financing ) yang terbatas.

c. Pencatatan yang tidak kompleks/rumit.

d. Pengadilan tingkat entitas yang tidak terlalu rumit.

2.2.5 Kegunaan dan Pengguna Akuntansi

Akuntansi memiliki kegunaan (uses) dan pengguna (user).

Kegunaan akuntansi bagi dunia bisnis antara lain untuk :

a. Menyediakan informasi ekonomis suatu perusahaan yang relevan

untuk pengambilan keputusan investasi dan kredit yang tepat.

b. Menjadi media komunikasi bisnis antara manajemen dan pengguna

eksternal mengenai posisi keuangan, perubahan posisi keuangan, dan

c. Memberikan potret yang dapat diandalkan mengenai kemampuan

menghasilkan laba dan arus kas perusahaan.

d. Menjadi gambaran dari kondisi perusahaan dari suatu periode ke

periode berikut mengenai pertumbuhan/kemunduran, memungkinkan

untuk diperbandingkan dengan perusahaan lain pada industri sejenis.

Pengguna informasi akuntansi dikelompokkan menjadi 2 :

a. Pengguna Internal

Adalah mereka yang menghasilkan keputusan yang berakibat

langsung pada operasional perusahaan. Contoh : Dewan Komisaris,

Dewan Direksi, Manajer Kunci, dan Karyawan Perusahaan.

b. Pengguna Eksternal

Mereka yang menggunakan keputusan terkait dengan hubungan

mereka dengan perusahaan. Contoh : Investor, Kreditor, Fiskus,

Pemerintah, Pemasok, Pelanggan, Peneliti dan Komunitas terkait.

Seluruh pihak yang berkaitan langsungdengn kondisi keuangan

perusahaan disebut stakeholders.

Akuntan dan para manager harus mampu memahami pentingnya

penyusunan laporan akuntansi yang berkualitas (understandable,

tersebut akan menyebabkan 2 dampak yaitu konsekuensi ekonomis dan

orientasi pengguna ( Scott, 2001 ).

2.2.6 Asumsi Dasar

Ada beberapa asumsi dasar yang mendasari struktur akuntansi.

Asumsi – asumsi tersebut menurut (Baridwan, 2000:08) adalah :

1. Kesatuan Usaha Khusus

Didalam konsep ini perusahaan dipandang sebagai suatu unit usaha

yang berdiri sendiri, terpisah dari pemiliknya. Atau dengan kata lain,

perusahaan dianggap sebagai “Unit Akuntansi” yang terpisah dari

pemiliknya atau dari kesatuan usaha yang lain, dengan anggapan

seperti ini maka transaksi – transaksiperusahaan dipisahkan dari

transaksi – transaksi pemilik dan oleh karenanya maka semua

pencatatan dan laporan dibuat untuk perusahaan tadi.

2. Kontinuitas Usaha

Konsep ini mennganggap bahwa suatu perusahaan itu akan hidup

terus dalam arti diharapkan tidak akan ada likuiditas dimasa yang

akan datang. Penekanan dari konsep ini adalah terhadap anggapan

bahwa akan tersedia cukup waktu bagi suatu perusahaan untuk

menyelesaikan usaha, kontrak-kontrak dan perjanjian-perjanjian.

dalam akuntansi yang didasarkan dalam konsep ini. Sebagai contoh

adalah prosedur amortisasi dan depresiasi. Jadi bila tidak dapat

terbukti cukup jelas bahwa suatu perusahaan itu akan berhenti

usahanya, maka kesatuan usaha suatu perusahaan itu akan berhenti

usahanya, maka kesatuan usaha itu akan dipandang hidup terus.

3. Penggunaan Unit Moneter Dalam Pencatatan

Beberapa transaksi yang terjadi dalam suatu perusahaan dapat dicatat

dengan menggunakan ukuran unit fisik atau waktu, tetapi karena

tidak semua transaksi itu bisa menggunakan ukuran unit fisik yang

sama, sehingga akan menimbulkan kesulitan dalam pencatatan dan

penyusunan lapotan keuangan. Untuk mengatasi masalah ini, maka

semua transaksi yang terjadi akan dinyatakan didalam catatan bentuk

unit moneter pada saat terjadinya transaksi ini. Unit moneter yang

digunakan adalah mata uang dari negara dimana perusahaan berdiri.

4. Periode Waktu

IAI (2002) menyatakan bahwa asumsi dasar dalam pencapaian

tujuan laporan keuangan adalah dasar akrual dan kelangsungan

usaha. Dasar akrual adalah pencatatan transaksi pada saat terjadinya

dan dilaporkan dalam laporan keuangan pada periode yang

Kegiatan perusahaan berjalan terus dari periode yang satu ke periode

yang lain dengan volume dan laba yang berbeda. Masalah yang

timbul adalah pengakuan dan pengalokasian ke dalam

periode-periode tertentu di mana dibuat laporan-laporan keuangan.

Laporan-laporan keuangan ini harus dibuat tepat pada waktunya agar berguna

bagi manajemen dan kreditur. Oleh karena itu periode dilakukan

alokasi periode-periode untuk transaksi-transaksi yang memengaruhi

beberapa periode. Alokasi ini dilakukan dengan taksiran-taksiran.

Selisih antara jumlah-jumlah yang ditaksir dengan yang

sesungguhnya terjadi jika tidak cukup berarti, akan diserap oleh

periode berikutnya. Tetapi jika selisih itu jumlahnya tidak cukup

berarti sehingga akan menyesatkan laporan keuangan periode

berikutnya maka akan dilakukan penyesuaian terhadap

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian kualitatif adalah metode penelitian yang digunakan untuk

meneliti pada kondisi obyek yang alamiah (Sugiyono, 2007 : 1). Obyek yang

alamiah adalah obyek yang apa adanya, tidak manipulasi sehingga kondisi

pada saat peneliti memasuki obyek, setelah berada di obyek dan setelah

keluar dari obyek relatif tidak berubah.

Beberapa definisi penelitian kualitatif :

1. Pada hakekatnya ialah mengamati orang dalam lingkungan hidupnya,

berinteraksi dengan mereka, berusaha memahami bahasa dan tafsiran

mereka tentang dunia sekitarnya ( Nasution, 1988 : 5 dalam Sugiyono,

2008 : 180 ).

2. Prosedur penelitian yang bertujuan mengkumpulkan dan menganalisis data

deskribtif berupa tulisan, ungkapan lisan dari orang dan perilakunya yang

dapat diamati ( Bogdan dan Taylor, 1993 ).

3. Penelitian kualitatif merupakan tradisi dalam ilmu sosial yang secara

kawasannya sendiri dan berhubungan dengan orang-orang menurut bahasa

dan istilanya sendiri ( Kirk dan Miller, 1986 ).

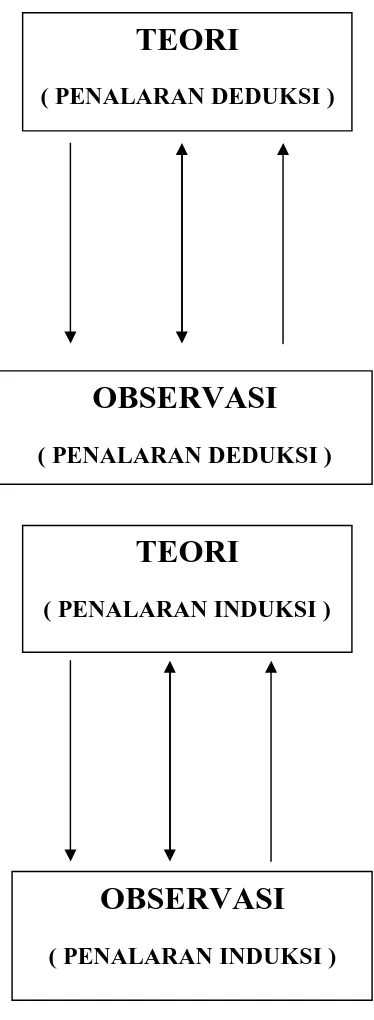

Salah satu karakteristik penelitian yang menggunakan pendekatan kualitatif

adalah (Yuhertiana, 2009) :

a. Menekankan pada pola pikir induktif

Pada dasarnya penelitian kualitatif berfokus untuk mengamati secara

subyektif berbagai tema dari sebuah realitas sosial, menghubungkan

berbagai tema yang muncul sehingga akan menjadi sebuah pernyataan

teori.

Hal ini berbeda dengan penelitian kuantitatif yang bertujuan untuk

melakukan generalisasi, setiap hipotesis hendaknya dapat diuji

kebenarannya secara deduktif sesuai atau tidak dengan kenyataan

Gambar 3.1 : Menekankan Pada Pola Pikir

Sumber : Indrawati Yuhertiana, 2009, Panduan Penelitian Kualitatif Bagi

Pemula, Eureka Smart Publishing, hal 5.

TEORI

( PENALARAN DEDUKSI )

OBSERVASI

( PENALARAN DEDUKSI )

TEORI

( PENALARAN INDUKSI )

OBSERVASI

Penelitian ini adalah penelitian kualitatif dengan pendekatan studi

diskriptif kualitatif. Penelitian ini bertujuan untuk mengangkat fakta,

keadaan, variabel, dan fenomena yang terjadi ketika penelitian berlangsung

dan menyajikannya apa adanya. Penelitian diskribtif kualitatif menuturkan

dan menafsirkan data yang berkenaan dengan situasi yang terjadi, sikap dan

pandangan yang ada di masyarakat, hubungan antar variabel, pertentangan

dua kondisi atau lebih, pengaruh terhadap suatu kondisi, perbedaan antar

fakta dan lain-lain. Pada umumnya kegiatan penelitian diskribtif kualitatif ini

meliputi pengumpulan data, analisis data, interprestasi data, serta diakhiri

dengan kesimpulan yang didasarkan pada penganalisisan data terserbut.

Untuk memperjelas metode yang akan diterapkan berupa studi

deskribtif dengan tujuan untuk menggambarkan realitas sosial yang kompleks

dengan menerapkan konsep-konsep yang telah ada. Realita sosial yang

dipelajari dititik beratkan pada pencatatan keuangan CV. NILAM SARI.

Dalam penelitian berdasarkan pokok masalah yang akan diteliti, maka

penelitian ini tergolong jenis penelitian kualitatif ( Indrawati Yuhertiana,

2009 : 4-7 ).

Penelitian kualitatif adalah riset yang bersifat diskriptif dan cenderung

menggunakan analisis dengan pendekatan induktif. Proses dan makna

(prespektif subyek) lebih ditonjolkan dalam penelitian kualitatif. Landasan

teori dimanfaatkan sebagai pemandu agar fokus peneliti sesuai dengan fakta

dilapangan selain itu landasan teori juga bermanfaat untuk memberikan

pembahasan hasil penelitian. Terdapat perbedaan mendasar antara peran

landasan teori dalm penelitian kuantitatif dan penelitian kualitatif. Penelitian

kualitatif lebih subyektif daripada penelitian kuantitaif dan menggunakan

metode yang sangat berbeda dari mengumpulkan informasi, terutama

individu dalam menggunakan wawancara secara mendalam dan fokus. Sifat

dari jenis penelitian ini adalah penelitian dan penjelajahan terbuka berakir

dilakukan dalam jumlah relatif kelompok kecil yang diwawancarai secara

mendalam.

Dalam penelitian ini yang diamati adalah orang, yaitu pemilik dan

pegawai pada CV. NILAM SARI dan berbagai latar belakangnya. Para

pemilik juga merangkap bagian keuangan. Dalam posisi tersebut, kegiatannya

berupa mengerjakan tugas-tugas yang ada atau bahkan harus menangani

permasalahan yang terjadi.

Dengan digunakan metode kualitatif, maka data yang didapat akan

lebih lengkap, lebih mendalam, kredibel, dan bermakna sehingga tujuan

penelitian dapat tercapai. Penggunaan metode kualitatif ini bukan karena

metode ini baru, tetapi permasalah akan lebih tepat diperoleh datanya dengan

metode kualitatif. Denagn metode kualitatif hanya dengan dengan beberapa

variabel saja yang bisa diteliti sehingga seluruh permasalahan yang

3.2 Fokus Penelitian

Setelah melakukan observasi secara umum pada CV. NILAM SARI

selama 3 minggu, maka obyek yang ditetapkan sebagai tempat penelitian

adalah industri pengolahan minyak daun nilam/atsiri CV. NILAM SARI.

Fokus penelitian diarahkan pada :

1. Laporan keuangan pada CV . NILAM SARI

2. Membandingkan catatan keuangan dan laporan keuangan CV.

NILAM SARI dengan peraturan yang berlaku ( SAK ETAP ).

3.3 Alasan Ketertarikan Peneliti

Satu sisi yang sangat menarik dari Usaha Kecil dan Menengah adalah

merupakan embrio dari perusahaan besar. Karena langkah menuju perusahaan

besar tak semudah membalikkan telapak tangan, ada langkah-langkah dan

perjuangan untuk mencapai titik kesana. Dan dengan adanya perusahaan

seperti CV. NILAM SARI ini, akan membantu mengurangi masalah sosial

yaitu pengangguran dan meningkatkan penghasilan perkapita.

Jiwa kewirausahaan adalah jiwa yang sangat menarik, jiwa

kewirausahaan adalah bukan semata dari keahlian (skill) yang dimiliki namun

keinginan (passion) untuk sukses. Dan selain itu juga sangat berpengaruh

yaitu cipta, karya dan karsa yang melekat didiri manusia.

Berbicara mengenai menjalankan bisnis usaha tentu banyak dimensi

yang terlibat didalam roda usaha tersebut, misalnya dimensi financial, sumber

daya manusia, pemasaran dan lain sebagainya. Dalam penelitian ini, kita akan

membahas dimensi financial karena disadari atau tidak, dimensi ini sering

dilaupakan dan tidak diperhatikan secara serius. Dimensi financial hanya

memperhatikan bagaimana mendapat untung yang sebanyak-banyaknya tanpa

memperhatikan cara mengolah uang hasil laba tersebut.

Masalah pengelolaan keuangan dari para pelaku uasaha terganjal

masalah sumber daya manusia perihal ilmu akuntansi. Mereka menganggap

bahwa pencatatan keuangan tersebut merupakan suatu hal yang merepotkan

dan membingungkan.

3.4 Obyek Penelitian

Obyek penelitian merupakan sasaran yang diteliti. Peneliti

menentukan lokasi penelitian adalah melalui teknik wawancara, dan peneliti

3.5 Lokasi Penelitian

Peneliti melakukan penelitian di industri pengolahan minyak daun

nilam/atsiri CV. NILAM SARI yang berlokasi di Jl.Sedudo RT 06 RW 02

Sawahan, Nganjuk 64475.

3.6 Penentuan Informan

Sebagai sumber data dan untuk mendapatkan informasi yang

dibutuhkan dalam penelitian adalah pemilik perusahaan CV. NILAM SARI.

Peneliti memilih 3 informan yaitu 2 orang yang merupakan pemilik

perusahaan dan 1 karyawan perusahaan yaitu bagian pencatat kas. Peneliti

memilih 3 informan tersebut karena 3 informan tersebut diataslah yang secara

langsung mengetahui seberapa jauh kondisi keuangan dan keadaan pencatatan

laporan keuangan perusahaan yang sekarang ini sedang diterapkan. Dalam hal

ini, penelitian dilakukan dengan cara berinteraksi secara langsung dengan

pemilik untuk mendapatkan data-data atau informasi yang dibutuhkan terkait

relevansi dan peran informan terhadap topik dan permasalahan penelitian

dengan cara wawancara dan mengetahui bentuk fisik pencatatan laporan

3.7 Sumber Data dan Jenis Data

Aktivitas penelitian tidak terlepas dari keberadaan data yang

merupakan tambahan baku informan untuk memberikan gambaran spesifik

mengenai obyek penelitian. Data adalah fakta empiris yang dikumpulkan oleh

peneliti untuk kepentingan memecahkan masalah atau menjawab pertanyaan

dari penelitian. Data penelitian dapat berasal dari berbagai sumber yang

dikumpulkan dengan menggunakan berbagai teknik selama kegiatan

berlangsung.

Sumber data yaitu sumber dimana data-data dan informasi yang

dibutuhkan langsung didapatkan dari asalnya atau narasumber.

Berdasarkan sumbernya, data primer adalah sebagai berikut :

1. Data Primer

Data yang diperoleh atau dikumpulkan oleh peneliti secara

langsung dari sumber datanya. Data primer disebut juga data asli

atau data baru yang memiliki sifat up to date. Untuk mendapatkan

data primer, peneliti mengumpulkan data primer antara lain

observasi, wawancara, diskusi terfokus (focus grup discussion –

FGD) dan penyebaran kuesioner. Dalam penelitian ini, data primer

Untuk memecahkan masalah penelitian, maka penelitian ini

menggunakan data primer. Keterangan informasi dan data yang

dibutuhkan penelitian langsung bersumber dari pemilik perusahaan

yaitu CV. NILAM SARI.

Data dalam penelitian kualitatif adalah catatan – catatan yang

sifatnya deskribtif. Dalam penelitian dikumpulkan semua hal

terkait dengan pembahasannya yang dimunculkan oleh individu

yang teliti. Penelitian kualitatif lebih banyak menggunakan narasi

dalam transkripsi, deskripsi, cerita, dokumentasi tertulis dan

dokumentasi tidak tertulis (gambar, foto, skema, dan diagram).

3.8 Teknik Pengumpulan Data

Ada 3 teknik yang digunakan dalam pengumpulan data, yaitu

wawancara mendalam, observasi dan dokumentasi. Ketiga teknik tersebut

dapat diuraikan sebagai berikut :

1. Wawancara Mendalam

Wawancara jenis ini tidak dilaksanakan dengan struktur ketat, tetapi

dengan pertanyaan yang semakin memfokuskan pada permasalahan

2. Observasi

Observasi dilakukan oleh peneliti dengan cara observasi partisipasi untuk

mengamati berbagai kegiatan.

3. Dokumentasi

Teknik dokumentasi dilakukan oleh peneliti untuk mendapatkan

bukti-bukti penelitian yang dilakukan.

Berdasarkan wawancara tidak terstruktur atau wawancara bebas yaitu

wawancara garis besar permasalahan yang akan dibayangkan. Namun dari

semua teknik tersebut bisa melalui cara wawancara/interview dengan

informan dan bisa juga dengan cara memberikan pertanyaan yang dikirim

lewat pesan/BBM.

Proses penelitian kualitatif bersifat sirkuler, interplay beralasan sambil

bergerak maju. Oleh karen itu tidak dapat ditemukan kapan sebenarnya

analisis data dalam penelitian dimulai.

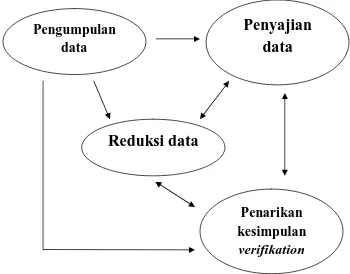

3.9 Analisis Data

Analisis data adlah suatu proses pengklasifikasian, pengkatagorian,

penyusunan, dan elaborasi, sehingga data yang telah dikumpulkan dapat

diberikan makna untuk menjawab masalah penelitian yang telah dirumuskan

1. Data Reduction ( Reduksi Data )

Data dari lapangan baik berupa wawancara dengan informan,

observasi maupun dokumen-dokumen yang mendukung tentang

catatan pelaporan keuangan di dalam perusahaan yang mendukung

akan hasil penelitian akan diambil dan didokumentasikan.

2. Data Display ( Penyajian Data )

Dari hasil reduksi yang dilakukan, ditampilkan data-data yang

berkaitan dan berhubungan ataupun menjawab permasalahan yang

diteliti. Dengan disertai refleksi dari peneliti berkaitan dengan data

yang diperoleh. Penyajian dalam penelitian ini dengan teks yang

bersifat naratif.

3. Conclusion Drawing / Verification

Dalam aktifitas penelitian ini mencoba menemukan pola atau

keterkaitan antara data-data tersebut memungkinkan peneliti

melakukan penarikan kesimpulan dan verifikasi.

Hubungan dengan responden adalah akrab / dekat, peneliti tidak

mengambil jarak karena tujuannya adalah untuk memahami diri informan

Gambar 3.2 Analisis Interaktif menurut Miles dan Huberman

Sumber : Mattew B. Miles dan A. Michael Huberman, Analisis Data Kualitatif, Jakarta : UI-Press, 1992.

3.10 Pengujian Kredibilitas Data

Pengujian kredibilitas data penelitian akan dilakukan dengan cara (Sugiyono, 2005) :

1. Perpanjangan Pengamatan

Dengan adanya perpanjangan pengamatan maka akan terjadi

hubungan peneliti yang semakin akrab, semakin terbuka dan saling

Pengumpulan

data

Penyajian

data

Reduksi data

Penarikan

kesimpulan

2. Meningkatkan Ketekunan

Melakukan pengamatan secara lebih cermat dan

berkesinambungan, maka peneliti dapat melakukan pengecekan kembali

apakah data yang ditemukan itu salah atau tidak.

3. Triangulasi

Pengecekan data dari berbagai sumber dengan berbagai cara dan

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

4.1.1 Gambaran Umum Obyek Penelitian

Usaha Kecil dan Menengah ( UKM ) merupakan usaha yang

banyak mempunyai problematika, namun menjalankan usaha seperti ini

sangatlah menarik untuk memajukan perekonomian didalam keuangan

pengusaha itu sendiri khususnya dan pada masyarakat pda umumnya.

Berbagai masalah yang umum sangatlah banyak yang merujuk

pada permasalahan pencatatan laporan keuangan yang digunakan pada

Usaha Kecil Menengah. Diantaranya dalah bukti pencatatan, kurangnya

pengetahuan tentang pentingnya mencatat transaksi, pencatatan yang tidak

bersistim, pencatatan yang tidak berstruktur dan tidak sesuai dengan tata

cara pencatatan laporan keuangan berkiblat pada stansar yang berlaku yaitu

SAK ETAP.

Penelitian ini akan membahas permasalahan yaitu mengenai

penerapan pencatatan keuangan dalam usaha kecil menengah yang meneliti

kasus pada CV. NILAM SARI di Nganjuk. Hal ini dilakukan peneliti untuk

mendapatkan informasi dan data yang lebih lengkap, mendalam, kredibel,

dicapai. Informan kunci dalam penelitian ini adalah pemilik CV. NILAM

SARI yaitu Bapak Muryono dan Ibu Karsiati dan pegawai keuangan /

administrasinya yaitu Mbak Mimin.

4.1.2 Profil Singkat Obyek Penelitian

Usaha yang diteliti oleh peneliti ini adalah CV. NILAM SARI yang

mengolah daun nilam / atsiri menjadi minyak mentah dalam pembuatan

berbagai macam produk industri besar, misalnya industri parfum yang

membutuhkan minyak nilam sebagai bahan mentah komposisi industri ini

dalam pembuatan parfum, industri obat obatan yang membutuhkan minyak

nilam dalam komposisi pembuatan obat obatan. CV. NILAM SARI ini

berlokasi di Desa Sawahan, Kecamatan Sawahan, Kabupaten Nganjuk

64475. CV. NILAM SARI ini didirikan pada tanggal peresmiannya 9

November 2009. Dan memulai usahanya seminggu setelah tanggal

peresmiannya tersebut. Sebenarnya Pak Muryono sebelum bergelut di CV.

NILAM SARI ini, beliau juga menggeluti usaha pengolahan minyak daun

cengkeh yang diolah menjadi minyak cengkeh mentah, namun usahanya ini

masih dalam bentuk UD yaitu UD. PANGAN SARI. Setelah UD.PANGAN

SARI berjaya, bapak Muryono mendirikan usaha CV.NILAM SARI

bersama rekannya yaitu ibu Karsiati yang didalam perusahaan ini bapak

Muryono berperan sebagai sekutu aktif dan ibu Karsiati berperan sebagai