DI KABUPATEN ENDE

SKRIPSI

Diajukan oleh :

LILIS SULISTIO WATI

NPM. 0713010169/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ″VETERAN″

JAWA TIMUR

DI KABUPATEN ENDE

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

LILIS SULISTIO WATI

NPM. 0713010169/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ″VETERAN″

JAWA TIMUR

i

Segala puji Bagi ALLAH Yang Maha Mulia, Tuhan yang selalu memberikan nikmat yang begitu besar dan sempurna, yang meridhoi Islam sebagai agama kita dan mengutus Nabi terkasih Muhammad SAW. keseluruh umat manusia. Semoga shalawat serta salam senantiasa tercurahkan selalu kepada beliau, juga seluruh keluarga, dan sahabatnya.

Hamparan rasa syukur selalu diberikan kepada Allah SWT karena atas berkah dan rahmat, taufik, dan hidayah-Nya penyusun dapat menyelesaikan skripsi yang berjudul “PENGARUH JUMLAH ANGGOTA DAN JUMLAH SIMPANAN TERHADAP PEROLEHAN SISA HASIL USAHA PADA KOPERASI MINA

PUTRA BAHARIDI KABUPATEN ENDE”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu persyaratan dalam mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur. Penulis menyadari bahwa skripsi ini dapat selesai berkat bantuan, bimbingan, saran, dukungan, dan petunjuk dari berbagai pihak.

ii

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi, selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Bapak Drs. Ec. Muslimin, MSi, selaku Dosen Pembimbing yang telah

memberikan bimbingan dan pengarahan selama penyusunan penelitian ini. 5. Bapak Drs. Eko Riyadi selaku Dosen Wali yang telah memberikan pengarahan. 6. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

7. Kedua orang tua tercinta, mama bapak di rumah serta kakak-kakak dan seluruh keluarga yang telah memberikan doa dan dorongan baik moril maupun materil sehingga Skripsi ini dapat terselesaikan.

8. Buat Asrul Sangaji, kekasih ku yang selalu setia menemani, memberi dukungan kepada penulis.

9. Teman-teman terbaik ku, ‘D’Crazz Comunity’ (Enita, Lisur, Ana, Tina, Ratih, Kiki dan Siska) ‘Senior MA 1F/52’ (rina, bonsai, vivien, didin, kiki, chimy)

iii

11.Teman-teman jurusan Akuntansi angkatan 2007 yang telah memberikan semangat dan doa yang tak bisa penulis sebutkan satu persatu. Terima kasih yang tak terhingga untuk kalian semua.

Penyusun sangat menyadari bahwa laporan skripsi ini masih sangat jauh dari sempurna dan banyak kekurangannya. Hal ini disebabkan pengetahuan dan pengalaman kami yang belum mencukupi serta terbatasnya waktu, Oleh karena itu penulis sangat mengharapkan saran dan kritik kearah perbaikan agar skripsi ini menjadi sempurna.

Akhir kata, semoga penulisan skripsi ini dapat menjadi bermanfaat bagi semua dan juga dapat menjadi masukan dan bandingan bagi teman-teman mahasiswa dan akademis.

Surabaya, Agustus 2011

iv

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 2

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II KAJIAN PUSTAKA ... 9

2.1 Hasil Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 11

2.2.1 Uraian Teoritis Tentang Koperasi ... 11

2.2.1.1 Pengertian Teoritis tentang Koperasi ... 11

2.2.2 Landasan, Azaz, dan Tujuan Koperasi ... 13

2.2.2.1 Landasan koperasi Indonesia ... 13

2.2.2.2 Azaz Koperasi ... 14

2.2.2.3 Tujuan Koperasi ... 15

2.2.3 Jenis-jenis dan Bentuk usaha ... 15

2.2.3.1 Jenis-jenis Koperasi ... 15

2.2.3.2 Bentuk-bentuk Koperasi ... 18

2.2.4 Fungsi, Peranan, dan Prinsip Koperasi Indonesi ... 18

v

2.2.5.2 Tujuan Akuntansi Keuangan ... 20

2.2.5.3 Manfaat Akuntansi Keuangan ... 21

2.2.6 Laporan Keuangan Koperasi ... 21

2.2.6.1 Pengertian Laporan Keuangan Koperasi ... 21

2.2.6.2 Pengguna Laporan Keuangan ... 24

2.2.6.3 Tujuan Laporan Keuangan ... 25

2.2.6.4 Karakteristik pelaporan Keuangan Koperasi ... 26

2.2.7 Lapangan Usaha dan Permodalan Koperasi ... 28

2.2.7.1 Lapangan Usaha Koperasi ... 28

2.2.7.2 Permodalan Koperasi ... 29

2.2.8 Sisa Hasil Usaha ... 30

2.2.8.1 Pengertian Sisa Hasil Usaha ... 30

2.2.8.2 Tujuan Pembentukan Sisa Hasil Usaha ... 32

2.2.8.3 Perhitungan Sisa Hasil Usaha ... 33

2.2.8.4 Pembagian Sisa Hasil Usaha ... 34

2.2.8.5 Anggota Koperasi ... 36

2.2.8.6 Simpanan Koperasi ... 37

2.2.8.7 Teori yang Melandasi Pengaruh jumlah Anggota Terhadap Perolehan Sisa Hasil Usaha ... 38

2.2.8.8 Teori yang Melandasi Pengaruh Jumlah Simpanan Terhadap Perolehan Sisa Hasil Usaha ... 40

2.3 Kerangka Pikir ... 41

2.4 Hipotesis ... 43

BAB III METODE PENELITIAN ... 44

vi

3.3 Teknik Pengumpulan Data ... 46

3.3.1 Jenis Data ... 46

3.3.2 Sumber Data ... 47

3.3.3 Teknik Pengumpulan Data ... 47

3.4 Teknik Analisis dan Uji Hipotesis ... 47

3.4.1 Teknik Analisis ... 47

3.4.2 Uji Normalitas ... 48

3.4.3 Uji Asumsi Model Klasik ... 49

3.4.4 Uji Hipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 53

4.1 Deskripsi Objek Penelitian ... 53

4.1.1 Sejarah Koperasi Mina Putra Bahari ... 53

4.1.2 Visi, Misi, Sasaran, Maksud dan Tujuan Koperasi Mina Putra Bahari ... 54

4.1.3 Pengurus dan Pengawas Koperasi Mina Putra Bahari ... 55

4.2 Deskripsi Hasil Penelitian ... 57

4.2.1 Jumlah Anggota Koperasi ... 57

4.2.2 Jumlah Simpanan ... 59

4.2.3 Sisa Hasil Usaha ... 61

4.3 Analisis dan Uji Hipotesis ... 64

4.3.1 Uji Normalitas ... 64

4.3.2 Uji Asumsi Klasik ... 64

4.3.3 Analisis Regresi Linear Berganda ... 68

4.3.4 Uji F ... 69

vii

4.4.2 Pengembangan Ilmu Pengetahuan dan Perbedaan Hasil

Penelitian Sekarang dengan Penelitian Terdahulu ... 76

4.4.3 Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat Penelitian ... 77

4.4.4 Keterbatasan Penelitian ... 78

BAB V KESIMPULAN DAN SARAN ... 78

5.1 Kesimpulan ... 79

5.2 Saran ... 80

Oleh : Lilis Sulistiowati

ABSTRAK

Koperasi Nelayan Mina Putra Bahari selama ini telah melakukan beberapa usaha komersil dalam rangka mendapatkan laba atau SHU yang maksimal, diantaranya adalah unit simpan pinjam. Dari usaha tersebut diharapkan dapat memberikan kontribusi yang besar terhadap pencapaian tujuan koperasi, tapi pada kenyataannya Koperasi Mina Putra Bahari mengalami kenaikan dan penurunan dalam memperoleh SHU. Berdasarkan uraian tersebut, tujuan penelitian ini yaitu untuk menguji dan menganalisis pengaruh jumlah anggota dan jumlah simpanan terhadap perolehan Sisa Hasil Usaha (SHU) pada Koperasi Mina Putra Bahari di Kabupaten Ende dan untuk menguji dan menganalisis variabel yang mempunyai pengaruh lebih dominan antara jumlah anggota dan jumlah simpanan terhadap perolehan Sisa Hasil Usaha pada Koperasi Mina Putra Bahari di Kabupaten Ende.

Sampel yang diambil dalam penelitian ini adalah merupakan data keuangan dari laporan keuangan RAT Koperasi Mina Putra Bahari di Kabupaten Ende selama periode 11 tahun mulai dari tahun 2000 – 2010 dengan variabel bebas yaitu jumlah anggota koperasi (X1), jumlah simpanan (X2) dan variabel terikat yaitu sisa hasil usaha (Y). Teknik pengambilan yang digunakan adalah teknik purposive sampling.

Untuk perumusan masalah, tujuan dan hipotesis penelitian, analisis yang digunakan adalah analisis Regresi Linear Berganda.

Berdasarkan kesimpulan hasil analisis hipotesis bahwa variabel jumlah anggota dan jumlah simpanan tidak berpengaruh terhadap perolehan sisa hasil usaha, sehingga hipotesis ke-1 yang menyatakan “bahwa jumlah anggota koperasi dan jumlah simpanan mempunyai pengaruh terhadap perolehan sisa hasil usaha” tidak terbukti kebenarannya dan variabel jumlah simpanan berpengaruh secara dominan terhadap perolehan sisa hasil usaha, sehingga hipotesis ke-2 yang menyatakan “bahwa jumlah simpanan adalah variabel yang lebih berpengaruh terhadap perolehan sisa hasil usaha” teruji kebenarannya.

Keywords :Jumlah Anggota Koperasi, Jumlah Simpanan, dan Sisa Hasil

1 1.1 Latar Belakang Masalah

Dewasa ini koperasi tumbuh dan berkembang diseluruh pelosok Indoneia, bergerak dibidang usaha menurut jenisnya masing-masing. Sejalan dengan kesadaran masyarakat akan pentingnya arti koperasi bagi masyarakat terutama masyarakat kecil yang bertumbuh secara bersama perkembangan ilmu teknologi dan perekonomian bangsa Indonesia, tetapi tidak semua masyarakat Indonesia bernasib baik untuk dapat mengikuti perkembangan tersebut dan akhirlah dikoperasilah mereka masyarakat kecil bergantung berusaha memenuhi kebutuhan hidupnya.

Menurut Undang-Undang No. 25 Tahun 1992 tentang perkoperasian dijelaskan bahwa koperasi adalah organisasi ekonomi rakyat yang berwatak sosial beranggotakan orang-orang atau badan hukum koperasi yang merupakan usaha bersama berdasarkan azaz kekeluargaan. Sedangkan menurut SAK [2007: 7], koperasi adalah badan usaha yang mengorganisir pemanfaatan dan pendayagunaan sumber daya ekonomi para anggota atas dasar prinsip-prinsip koperasi dan kaidah ekonomi untuk meningkatkan taraf hidup anggota pada khususnya dan masyarakat daerah pada umumnya. Dilihat dari definisi tersebut koperasi bukan suatu organisasi perkumpulan modal (akumulasi modal), tetapi merupakan perkumpulan orang-orang dengan berasaskan sosial, kebersamaan bekerja, dan tanggung jawab. Meskipun demikian, koperasi sebagai suatu badan usaha didalam menjalankan usahanya tetap memerlukan modal [Sutrischastin, 2003].

merupakan salah satu alat yang ikut menentukan maju mundurnya koperasi. Tanpa adanya modal, sesuatu usaha yang bersifat ekonomis tidak akan dapat berjalan sebagaimana mestinya.

Peningkatan kemampuan koperasi untuk menyediakan kebutuhan akan modal dari dalam koperasi itu sendiri dapat dilakukan dengan penyisihan sebagian dari sisa hasil usaha, dan cadangan ini dimungkinkan karena keanggotaan koperasi dapat menentukan berapa besar cadangan yang ingin diberikan dengan ketentuan sekurang-kurangnya 25 % dari sisa hasil usaha yang bersangkutan disisihkan sebagai cadangan dan hal ini sebagai indikator keberhasilan dan prestasi manajemen koperasi dalam menjalankan usahanya.

Sisa hasil usaha yang diperoleh koperasi, selain digunakan untuk peningkatan kesehjateraan anggotanya juga digunakan untuk menjamin kelangsungan dan kesinambungan kehidupan koperasi itu sendiri. Dengan sisa hasil usaha yang dihasilkan diharapkan koperasi mampu untuk membiayai operasi usahanya.

mendirikan Koperasi Nelayan didasari oleh adanya permasalahan yang dihadapi oleh para nelayan yaitu minimnya modal yang dimiliki baik untuk membeli peralatan nelayan, dan juga koperasi ini mengalami kenaikan dan penurunan dalam memperoleh SHU.

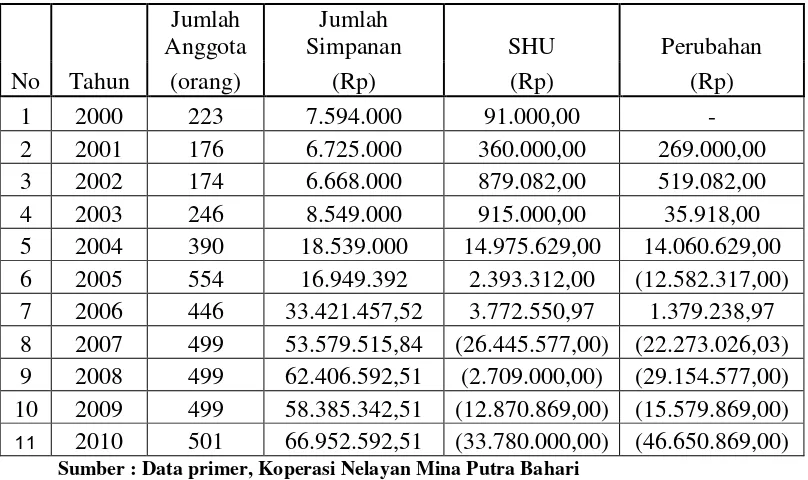

Ditinjau dari laporan Sisa Hasil Usaha (SHU) yang diperoleh Koperasi Mina Putra Bahari selama lima tahun terjadi fluktuasi seperti terlihat pada table 1.1 dibawah ini :

Tabel 1.1 Perkembangan SHU Koperasi Mina Putra Bahari tahun 2006 – 2010

No Tahun

Jumlah Anggota

Jumlah

Simpanan SHU Perubahan

(orang) (Rp) (Rp) (Rp)

1 2000 223 7.594.000 91.000,00 - 2 2001 176 6.725.000 360.000,00 269.000,00 3 2002 174 6.668.000 879.082,00 519.082,00 4 2003 246 8.549.000 915.000,00 35.918,00 5 2004 390 18.539.000 14.975.629,00 14.060.629,00 6 2005 554 16.949.392 2.393.312,00 (12.582.317,00) 7 2006 446 33.421.457,52 3.772.550,97 1.379.238,97 8 2007 499 53.579.515,84 (26.445.577,00) (22.273.026,03) 9 2008 499 62.406.592,51 (2.709.000,00) (29.154.577,00) 10 2009 499 58.385.342,51 (12.870.869,00) (15.579.869,00) 11 2010 501 66.952.592,51 (33.780.000,00) (46.650.869,00)

Sumber : Data primer, Koperasi Nelayan Mina Putra Bahari

Tahun 2006 jumlah anggota turun menjadi 446, mulai tahun 2007 naik menjadi 449 dan tidak mengalami perubahan sampai tahun 2009. Pada tahun 2010 jumlah anggota naik sebanyak 501 orang.

Dari tahun 2000 sampai dengan tahun 2003 perolehan SHU mengalami kenaikan dari 91.000,00, 360.000,00, 879.082,00 sampai 915.000,00 . Dari tahun 2004 sampai dengan tahun 2006 perolehan SHU mengalami fluktuasi yaitu, 14.975.629,00, 2.393.312,00, 3.772.550,97. Dari tahun 2007 sampai dengan tahun 2010 perolehan SHU mengalami penurunan dari 26.445.577,00, 2.709.000,00, -12.870.869,00, -33.780.000,00.

Masalah yang mendasar adalah terjadinya kenaikan dan penurunan pada penerimaan sisa hasil usaha koperasi Mina Putra Bahari, hal ini dipengaruhi oleh adanya jumlah anggota koperasi yang tidak banyak berfluktuatif dan juga adanya tunggakan setoran pembayaran simpanan anggota yang jatuh tempo, secara langsung berakibat pada jumlah simpanan anggota sehingga mengalami kenaikan dan penurunan SHU.

ditawarkan dan masuk menjadi anggota koperasi.

Astri Wihandiyani [2009], melakukan penelitian mengenai faktor yang mempengaruhi SHU pada KPRI Budi Luhur di Kecamatan Lamongan. Yang diteliti yaitu jumlah anggota koperasi dan jumlah simpanan. Hasil penelitian menunjukkan bahwa jumlah anggota dan jumlah simpanan berpengaruh secara nyata terhadap perolehan hasil usaha.

Perbedaan penelitian ini dengan penelitian sebelumnya peneliti mengaplikasikan pada obyek penelitian yang lain. Penelitian terdahulu dilakukan di KPRI Budi Luhur di kecamatan Lamongan, sedangkan penelitian ini dilakukan di Koperasi Mina Putra Bahari di Kabupaten Ende.

Berkaitan dengan latar belakang tersebut, maka peneliti ingin membuktikan apakah hasil penelitian tersebut dapat terbukti dengan obyek penelitian yang berbeda. Oleh karena itu, penulis perlu untuk mencari bukti empiris tentang pengaruh jumlah anggota dan jumlah simpanan terhadap perolehan SHU.

1.2 Perumusan Masalah

Setelah melihat uraian diatas, permasalahan yang akan diteliti adalah :

a. Apakah jumlah anggota dan jumlah simpanan mempunyai pengaruh

terhadap perolehan Sisa Hasil Usaha (SHU) pada Koperasi Mina Putra Bahari di Kabupaten Ende ?

b. Diantara jumlah anggota dan jumlah simpanan, manakah pengaruh yang paling dominan terhadap perolehan Sisa Hasil Usaha pada Koperasi Mina Putra Bahari di Kabupaten Ende ?

1.3 Tujuan Penelitian

a. Untuk menguji dan menganalisis pengaruh jumlah anggota dan jumlah simpanan terhadap perolehan Sisa Hasil Usaha (SHU) pada Koperasi Mina Putra Bahari di Kabupaten Ende.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah : a. Bagi Universitas

Diharapkan dapat menambah koleksi kepustakaan yang dapat digunakan untuk kepentingan ilmiah atau bahan referensi bagi peneliti lain dimasa yang akan datang dengan materi yang berhubungan dengan skripsi ini.

b. Bagi Koperasi

Hasil penelitian ini diharapkan mampu meningkatkan peran koperasi dalam meningkatkan pendapatan untuk pembagian keuntungan dari Sisa Hasil Usaha dan sebagai pertimbangan dalam pengambilan keputusan dimasa yang akan datang.

c. Bagi Peneliti

2. Ardianto (2007)

v Judul

Beberapa faktor yang mempengaruhi Sisa Hasil Usaha pada Koperasi Setia Bhakti Wanita di Surabaya.

v Perumusan Masalah

a. Apakah jumlah anggota koperasi, jumlah pinjaman anggota, jumlah simpanan anggota dan tambahan modal koperasi mempunyai pengaruh terhadap sisa hasil usaha ?

b. Diantara faktor-faktor tersebut diatas, manakah yang lebih dominan dalam mempengaruhi sisa hasil usaha ?

v Kesimpulan

a. Secara parsial variabel yang terbukti berpengaruh secara signifikan terhadap sisa hasil usaha adalah jumlah simpanan dan jumlah pinjaman.

b. Jumlah simpanan adalah variabel yang terbukti paling dominan.

3. Astri Wihandiyani (2009)

v Judul

Pengaruh jumlah anggota dan jumlah simpanan terhadap perolehan Sisa Hasil Usaha pada KPRI Budi Luhur Lamongan

v Kesimpulan

b. Jumlah simpanan adalah variabel yang terbukti paling dominan.

Penelitian terdahulu dengan penelitian yang dilakukan sekarang ini terdapat perbedaan dan persamaan. Perbedaan penelitian ini dengan penelitian terdahulu adalah waktu dilakukannya penelitian dan obyek penelitian yang digunakan. Pada penelitian sekarang dilakukan pada Koperasi Mina Putra Bahari di Kabupaten Ende dilakukan pada tahun 2011, sedangkan penelitian Iramani dan Kristijadi, obyek penelitiannya adalah seluruh Koperasi Unit Desa yang ada di Jawa Timur, dan dilakukan pada tahun 1997. Slamet Ardianto menjadikan Koperasi Setia Bhakti Wanita di Surabaya sebagai obyek penelitiannya yang dilakukan pada tahun 2007. Astri Wihandiyani menjadikan KPRI Budi Luhur di Kecamatan Lamongan sebagai obyek penelitiannya yang dilakukan pada tahun 2009.

Persamaan antara penelitian yang sekarang dengan penelitian terdahulu adalah penggunasan Sisa Hasil Usaha sebagai variabel terikatnya dan teknik analisis linier berganda sebagai alat uji statistik. Penelitian terdahulu hanya dipakai sebagai bahan masukan dan pertimbangan yang mendukung penelitiann ini.

2.2 Landasan Teori

2.2.1 Uraian teoritis tentang koperasi

Koperasi bersumber dari kata co-operation yang artinya kerjasama [Anoraga dan sudantoko, 2002 :1 – 3]. Menurut standar akuntansi keuangan No. 27 [2007 : 27.17] koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas azaz kekeluargaan.

Dari pengertian di atas dapat diambil kesimpulan bahwa koperasi adalah perkumpulan orang bukan perkumpulan modal, koperasi harus betul-betul mengabdi pada kepentingan masyarakat, berdasarkan persamaan derajat dan kesadaran para anggotanya untuk meningkatkan kesejahteraan bersama.

Menurut International Labour Organization (ILO) definisi koperasi terdiri dari unsur-unsur :

Koperasi adalah perkumpulan orang-orang

Penggabungan orang-orang tersebut berdasar kesukarelaan Terdapat tujuan ekonomi yang ingin dicapai

Koperasi yang dibentuk adalah suatu organisasi bisnis (badan usaha) yang diawasi dan dikendalikan secara demokratis

Terdapat kontribusi yang adil terhadap modal yang dibutuhkan

Anggota koperasi menerima resiko dan manfaat secara seimbang [Arifin, 2001 :16].

kekeluargaan menjalankan usaha untuk mempertinggi kesejahteraan jasmaniah para anggotanya [Arifin, 2001 : 17].

Menurut Moh. Hatta, koperasi adalah usaha bersama untuk memperbaiki nasib penghidupan ekonomi berdasarkan tolong-menolong. Mereka didorong oleh keinginan memberi jasa pada kawan “seorang buat semua dan semua buat seorang” [Arifin, 2001 : 17].

2.2.2 Landasan, Azaz dan Tujuan Koperasi

2.2.2.1 Landasan koperasi Indonesia

UUD 1945 pasal 33 ayat 1 yang menjadi dasar perekonomian Indonesia disebutkan : perekonomian disusun sebagai usaha bersama berdasarkan atas azaz kekeluargaan.

1. Landasan

Sesuai dengan UUD 1945 tersebut maka dalam Undang-undang perekonomian No. 12 Tahun 1967 landasan yang berlaku bagi koperasi Indonesia yaitu [Anoraga dan Sudantoko, 2002 : 14] :

1. Landasan Idiil Koperasi Indonesia

dengan koperasi, baik sebagai pengurus maupun anggota. Keadilan sosial serta kesejahteraan adalah sesuatu hal yang benar-benar ingin diwujudkan.

2. Landasan Struktural dan Gerak Koperasi Indonesia

Landasan struktural merupakan tempat berpijak koperasi dalam struktur kehidupan masyarakat. Landasan struktural koperasi Indonesia adalah UUD 1945 pasal 33, sedangkan landasan operasionalnya adalah UU koperasi No. 12/67. Koperasi dalam segala jenis dan macam kegiatan harus mengacu pada kedua landasan ini. Demikian pula peratuan perundang-undangan lainnya yang berkenaan dengan koperasi.

3. Landasan Mental Koperasi Indonesia

Landasan mental koperasi Indonesia adalah kesetiakawanan dan keadaan pribadi. Rasa setia kawan serta gotongroyongan telah ada dalam masyarakat Indonesia sejak dulu dan telah menjadi sifat asli bangsa Indonesia. Sifat ilmiah yang harus senantiasa ada dalam aktivitas koperasi. Namun rasa kesetiakawanan harus diikuti oleh kesadaran diri untuk maju dan berkembang meningkatkan taraf kesejahteraan.

2.2.2.2 Azaz Koperasi

2.2.2.3 Tujuan Koperasi Indonesia

Dalam UU No. 25 tahun 1992 tentanng perkoperasian pasal 33 disebutkan bahwa, koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakatpada umumnya, serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berlandaskan pancasila dan UUD 1945 [Baswir, 1997 : 47].

2.2.3 Jenis-jenis dan Bentuk Usaha

2.2.3.1 Jenis-jenis Koperasi

Menurut Baswir [1997 : 96], berdasarkan ragam latar belakang dan tujuan koperasi, maka koperasi kemudian dapat digolongkan kedalam beberapa kelompok berdasarkan berbagai pendekatan sebagai berikut :

1. Berdasarkan bidang usaha a. Koperasi konsumsi

Merupakan koperasi yang berusaha dalam bidang penyediaan barang-barang konsumsi yang di butuhkan oleh para anggotanya.

b. Koperasi produksi

Merupakan koperasi yang kegiatan utamanya melakukan pemrosesan bahan baku menjadi barang jadi.

c. Koperasi pemasaran

d. Koperasi kredit

Koperasi kredit atau koperasi simpan pinjam merupakan koperasi yang bergerak dalam bidang pemupukan simpanan dari para anggotanya, untuk kemudian dipinjamkan kembali kepada anggota-anggotanya yang memerlukan bantuan modal.

2. Berdasarkan Jenis Usaha a. Koperasi ekstraktif

Merupakan koperasi yang melakukan usaha dengan menggali atau memanfaatkan sumber-sumber alam secara langsung tanpa atau dengan sedikit mengubah bentuk dan sifat sumber-sumber alam tersebut. Termasuk dalam kelompok koperasi ini adalah koperasi yang melakukan usaha pengumpul batu kali.

b. Koperasi pertanian dan pertenakan

Merupakan koperasi yang melakukan koperasi yang melakukan usaha sehubungan dengan komoditi pertanian tertentu termasuk koperasi pertanian adalah koperasi karet, koperasi tembakau, koperasi cengkeh, sedangkan koperasi pertenakan adalah koperasi yang usahanya berhubungan dengan komoditi pertenakan tertentu. Termasuk dalam koperasi ini koperasi susu, koperasi unggas, dan lain sebagainya.

c. Koperasi industri dan kerajinan

d. Koperasi jasa-jasa

Merupakan koperasi yang mengkhususkan usahanya dalam memproduksi dan memasarkan kegiatan jasa tertentu. Termasuk dalam koperasi ini adalah koperasi jasa audit, koperasi jasa angkutan, dan koperasi jasa pemasaran.

3. Berdasarkan profesi anggotanya a. Koperasi karyawan (Kopkar) b. Koperasi Pegawai (KP)

c. Koperasi Angkatan Darat (Kopad) d. Koperasi mahasiswa (Kopma) e. Koperasi pedagang pasar (Koppas) f. Koperasi Nelayan

g. Koperasi Veteran Republik Indonesia (Koveri) h. Dan lain sebagainya.

4. Berdasarkan Daerah Kerjanya a. Koperasi primer

Merupakan koperasi yang beranggotakan orang-orang, dan biasanya didirikan pada lingkup kesatuan wilayah terkecil tertentu.

b. Koperasi pusat

c. Koperasi gabungan

Merupakan koperasi yang tidak beranggotakan orang-orang melainkan beranggotakan koperasi-koperasi pusat yang berasal dari suatu wilayah tertentu.

d. Koperasi induk

Merupakan koperasi yang beranggotakan koperasi-koperasi pusat atau gabungan, yang berkedudukan di ibu kota Negara.

2.2.3.2 Bentuk-bentuk Koperasi

Ketentuan yang terdapat dalam pasal 15 UU No.25 tahun 1992 menyatakan bahwa koperasi dapat berbentuk antara lain :

1. Koperasi primer

Merupakan koperasi yang didirikan oleh dan beranggotakan orang seorang. Koperasi ini dibentuk sekurang-kurangnya 20 orang yang telah memenuhi syarat-syarat keanggotaan sebagaimana ditentukan dalam undang-undang. 2. Koperasi sekunder

Merupakan koperasi yang didirikan oleh dan beranggotakan koperasi yang dibentuk sekurang-kurangnya 3 koperasi.

2.2.4 Fungsi, Peranan, dan Prinsip Koperasi Indonesia

2.2.4.1 Fungsi dan Peran Koperasi

a. Membangun dan mengembangkan posisi serta kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

b. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya.

d. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional

yang merupakan usaha bersama berdasar atas azaz kekeluargaan dan demokrasi ekonomi.

Demikianlah fungsi dan peranan koperasi yang telah memberikan dampak positif terhadap para anggota dan alat-alat perekonomian bangsa.

2.2.4.2 Prinsip-prinsip Koperasi

Dalam kehidupan berkoperasi juga terdapat prinsip-prinsip yang harus terus dijalankan, sesuai dengan tujuan berdirinya koperasi. Sesuai dengan UU perkoperasian No. 25 tahun 1992, prinsip-prinsip tersebut antara lain [Anoraga dan Sudantoko, 2002 :18 – 19].

1. Keanggotaan bersifat sukarela dan terbuka 2. Pengelolaan dilakukan secara demokratis

3. Pembagian SHU dilakukan secara adil sebanding dengan besarnya usaha masing-masing anggota.

6. Pendidikan perkoperasian 7. Kerjasama antar koperasi

2.2.5 Akuntansi Keuangan

2.2.5.1 Pengertian Akuntansi Keuangan

Akuntansi keuangan adalah system pengakumulasian, pemrosesan, dan pengkomunikasian yang didesain untuk informasi pengambilan keputusan yang berkaitan dengan investasi dan kredit oleh pemakai eksternal. Informasi akuntansi keuangan dikomunikasikan melalui laporan keuangan yang dipublikasikan dan dibatasi oleh beberapa ketentuan Standar Akuntansi Keuangan [Hanafi, 2003 : 29].

Akuntansi keuangan merupakan sebuah proses yang berakhir pada pembuatan laporan keuangan yang menyangkut perusahaan secara keseluruhan untuk digunakan baik oleh pihak-pihak internal maupun eksternal. Pemakai laporan keuangan ini meliputi investor, kreditor, manajer, serikat kerja, dan badan-badan pemerintah.

Berdasarkan pengertian diatas, dapat disimpulkan bahwa akuntansi keuangan adalah sebuah proses yang berakhir pada pembuatan laporan keuangan yang didesain untuk informasi pengambilan keputusan baik oleh pihak internal maupun eksternal.

2.2.5.2 Tujuan Akuntansi Keuangan

kreditur dalam proses pengambilan keputusan. Tujuan ini termasuk memberikan informasi yang dapat digunakan untuk menilai efektifitas manajemen dalam memenuhi tanggungjawab manajemen dan kepengurusannya [Harahap, 2002 : 139].

2.2.5.3 Manfaat Akuntansi Keuangan

Laporan keuangan yang dihasilkan dari akuntansi keuangan akan bermanfaat bagi pihak internal perusahaan khususnya untuk dapat menilai kinerja dan kondisi keuangan perusahaan dimasa mendatang. Selain itu juga bermanfaat untuk pihak eksternal khususnya investor dan kreditor untuk pembuatan keputusan ekonomi [Hanafi, 2003 : 30].

2.2.6 Laporan Keuangan Koperasi

2.2.6.1 Pengertian Laporan Keuangan Koperasi

Laporan keuangan disusun dengan maksud untuk menyediakan informasi laporan keuangan mengenai suatu perusahaan kepada pihak-pihak yang berkepentingan sebagai bahan pertimbangan dalam pengambilan keputusan-keputusan ekonomi. Definisi dari laporan keuangan adalah ringkasan dari suatu proses pencatatan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.

promosi anggota dan catatan atas laporan keuangan [SAK, 2007 : 27 . 56 – 27 . 65].

1. Neraca

Neraca menyajikan informasi mengenai aktiva, kewajiban dan ekuitas koperasi pada waktu tertentu.

2. Perhitungan Hasil Usaha

Perhitungan hasil usaha harus memuat hasil usaha dengan anggota dan laba atau rugi kotor. Perhitungan hasil usaha menyajikan hasil akhir yang disebut sisa hasil usaha. Sisa hasil usaha yang diperoleh mencakup hasil usaha dengan anggota dan laba / rugi kotor dengan non anggota. Istilah perhitungan sia hasil usaha digunakan mengingan manfaat dari usaha koperasi tidak semata-mata diukur dari sisa hasil usaha atau laba tetapi lebih ditentukan pada manfaat bagi anggota.

3. Laporan Arus Kas

Laporan arus kas menyajikan informasi mengenai perubahan kas yang meliputi saldo awal kas, sumber penerimaan kas, pengeluaran kas, dan saldo akhir pada periode tertentu.

4. Laporan promosi ekonomi anggota

yang memperlihatkan manfaat ekonomi yang diperoleh anggota koperasi selama satu tahun tertentu. Laporan tersebut mencakup empat unsur yaitu :

v Manfaat ekonomi dari pembelian barang atau pengadaan jasa bersama.

v Manfaat ekonomi dari pemasaran dan pengelolaan bersama.

v Manfaat ekonomi dari simpan pinjam lewat koperasi.

v Manfaat ekonomi dalam bentuk pembagian sisa hasil usaha. 5. Catatan atas laporan keuangan

Catatan atas laporan keuangan menyajikan pengungkapan yang memuat : a. Perlakuan akuntansi antara lain mengenai :

v Pengakuan pendapatan dan beban sehubungan dengan transaksi koperasi dengan anggota dan non anggota.

v Kebijakan akuntansi tentang aktiva tetap, penilaian persediaan, piutang dan sebagainya.

v Dasar penetapan harga pelayanan kepada anggota dan non anggota. b. Pengungkapan informasi lain, antara lain :

v Kegiatan atau pelayanan utama koperasi kepada anggota baik yang tercantum dalam anggaran dasar dan anggaran rumah tangga maupun dalam praktek atau yang telah dicapai oleh koperasi.

v Ikatan atau kewajiban bersyarat yang timbul dan transaksi koperasi dengan anggota dan non anggota.

v Pengklasifikasian piutang dan utang yang timbul dari transaksi koperasi dengan anggota dan non anggota.

v Pembatasan penggunaan dan resiko atas asset tetap yang diperoleh atas dasar hibah atau sumbangan.

v Aset yang dioperasikan oleh koperasi tetapi bukan milik koperasi.

v Aset yang diperoleh secara hibah dalam bentuk pengalihan saham dari perusahaan swasta.

v Pembagian sisa hasil usaha dan penggunaan cadangan.

v Hak dan tanggungan pemodal modal penyertaan.

v Penyelenggaraan rapat anggota, dan keputusan-keputusan penting yang berpengaruh terhadap perlakuan akuntansi dan penyajian laporan keuangan.

2.2.6.2 Pengguna laporan keuangan

Pengguna utama dari laporan keuangan koperasi adalah :

v Para anggota koperasi

v Pejabat koperasi

v Calon anggota koperasi

v Bank

v Kreditur

v Kantor pajak

Adapun tujuan atau kepentingan pemakai terhadap laporan keuangan koperasi, adalah :

v Menilai pertanggungjawaban pengurus

v Menilai prestasi pengurus

v Menilai manfaat yang diberikan koperasi terhadap anggotanya

v Menilai kondisi keuangan koperasi (rentabilitas, likuiditas, dan solvabilitas)

v Sebagai bahan pertimbangan untuk menentukan jumlah sumber daya dan jasa yang akan diberikan kepada koperasi.

2.2.6.3 Tujuan Laporan Keuangan

Tujuan laporan keuangan koperasi adalah untuk menyediakan informasi yang berguna bagi pemakai utama dan pemakai lainnya. Beberapa hal yang dapat diinformasikan oleh laporan keuangan adalah sebagai berikut [Arifin, 2001 :108] :

v Manfaat yang diperoleh setelah menjadi anggota koperasi.

v Transaksi, kejadian, dan keadaan yang mengubah sumber daya ekonomis, kewajiban, dan kekayaan bersih dalam suatu periodde. Transaksi yang berkaitan dengan anggota dipisahkan dengan yang bukan anggota.

v Informasi penting lainnya yang mungkin mempengaruhi likuiditas dan solvabilitas koperasi.

Adapun informasi yang diperlukan untuk mencapai tujuan seperti dimaksud diatas, diantaranya adalah sebagai berikut :

v Sumber daya ekonomis yang dimiliki koperasi

v Kewajiban yang harus dipenuhi oleh koperasi.

v Kekayaan bersih yang dimiliki oleh anggota dan koperasi itu sendiri.

v Transaksi, kejadian, dan keadaan yang terjadi dalam suatu periode yang mengubah sumber daya ekonomis, kewajiban dan kekayaan bersih koperasi.

v Sumber dan penggunaan dana serta informasi-informasi lain yang mungkin mempengaruhi likuiditas dan solvabilitas koperasi.

2.2.6.4 Karakteristik Pelaporan Keuangan Koperasi

Menurut Arifin [2001 : 109] laporan keuangan koperasi mempunyai karakter tersendiri sebagai berikut :

1. Laporan keuangan merupakan bagian dari pertanggungjawaban pengurus

kepada para anggotanya didalam rapat anggota tahunan (RAT).

3. Laporan keuangan yang disampaikan pada RAT harus ditandatangani oleh semua anggota pengurus koperasi [UU No. 25/1992, pasal 36, ayat 1].

4. Laporan laba rugi menyajikan hasil akhir yang disebut Sisa Hasil Usaha

(SHU).

5. SHU yang berasal dari transaksi anggota maupun non anggota didistribusikan sesuai dengan komponen-komponen pembagian SHU yang telah diatur dalam AD atau ART koperasi.

6. Laporan keuangan koperasi bukan merupakan laporan keuangan konsolidasi

dari koperasi-koperasi.

7. Posisi keuangan koperasi tercemin pada neraca, sedangkan sisa hasil usaha tercermin pada perhitungan hasil usaha.

8. Laporan keuangan yang diterbitkan oleh koperasi dapat menyajikan hak dan kewajiban anggota beserta hasil usaha dari dan untuk anggota, disamping yang berasal dari bukan anggota.

9. Alokasi pendapatan dan beban pada perhitungan hasil usaha kepada anggota dan bukan anggota, berpedoman pada perbandingan manfaat yang diterima oleh anggota dan bukan anggota.

10. Modal koperasi yang dibukukan terdiri dari : a. Simpanan-simpanan

b. Pinjaman-pinjaman

11. Pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan penyusutan-penyusutan dan beban-beban dari tahun buku yang bersangkutan disebut sisa hasil usaha.

12. Keanggotaan atau kepemilikan pada koperasi tidak dapat dipindah tangankan dengan dalih apapun.

2.2.7 Lapangan Usaha dan Permodalan Koperasi

2.2.7.1 Lapangan Usaha koperasi

Lapangan usaha koperasi menurut Undang-Undang No. 25 tahun 1992 Bab VIII pasal 43 dan pasal 44 adalah :

1. Usaha koperasi adalah adalah usaha yang berkaitan langsung dengan kepentingan anggota untuk meningkatkan usaha dan kesejahteraan anggota. 2. Kelebihan kemampuan pelayanan koperasi dapat digunakan untuk

memenuhi kebutuhan masyarakat yang bukan anggota koperasi.

3. Koperasi menjalankan kegiatan usaha dan berperan utama disegala bidang kehidupan ekonomi rakyat.

4. Koperasi dapat menghimpun dana dan menyalurkannya melalui kegiatan usaha simpan pinjam dari/dan untuk :

a. Anggota koperasi yang bersangkutan b. Koperasi lain dan/atau anggotanya.

6. Pelaksanaan kegiatan usaha simpan pinjam oleh koperasi diatur lebih lanjut dengan peraturan pemerintah.

2.2.7.2 Permodalan koperasi

Undang-undang No. 25 tahun 1992 Bab VII pasal 41 disebutkan bahwa modal koperasi terdiri dari modal sendiri dan modal pinjaman. Modal sendiri dapat berasal dari [Arifin, 2001 : 84] :

1. Simpanan Pokok

Sejumlah uang yang sama banyaknya, yang wajib dibayarkan oleh masing-masing anggota kepada koperasi pada saat masuk menjadi anggota.

2. Simpanan Wajib

Sejumlah simpanan tertentu yang tidak harus sama banyaknya, yang wajib dibayarkan oleh anggota kepada koperasi pada periode tertentu.

3. Dana cadangan

Sejumlah dana yang diperoleh dari penyisihan sisa hasil usaha dan dicadangkan untuk menutup kerugian koperasi bila diperlukan.

4. Hibah

Sejumlah uang atau barang dengan nilai tertentu yang disumbangkan oleh pihak ketiga, tanpa ada suatu ikatan atau kewajiban untuk mengembalikannya.

Sedangkan modal pinjaman dapat berasal dari : 1. Anggota

2. Koperasi lainnyadan atau anggotanya

Pinjaman dari koperasi lainnya dan atau anggotanya yang didasari dengan perjanjian kerja sama antara koperasi.

3. Bank dan lembaga keuangannya

Pinjaman dari bank dan lembaga keuangan lainnya yang dilakukan berdasarkan ketentuan peraturan perundang-undangan yang berlaku.

4. Penerbitan obligasi dan surat hutang lainnya

Dana yang diperoleh oleh penerbitan obligasi dan surat hutang lainnya berdasarkan ketentuan perundang-undangan yang berlaku.

5. Sumber lain yang sah

Pinjaman yang diperoleh dari bukan anggota yang dilakukan tanpa dilakukan tanpa melalui penawaran secara umum.

Selain itu koperasi juga dapat melakukan pemupukan modal yang berasal dari modal penyertaan yang diatur lebih lanjut dengan peraturan pemerintah.

2.2.8 Sisa Hasil Usaha

2.2.8.1 Pengertian sisa hasil usaha

Untuk lebih memperjelas tentang pemahaman sisa hasil usaha, maka akan dikemukakan beberapa pengertian sisa hasil usaha, antara lain menurut :

1. Menurut UU koperasi No. 25 tahun 1992 Bab IX pasal 45, sisa hasil usaha

mempunyai arti sebagai berikut :

a. Sisa hasil usaha koperasi merupakan pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya, penyusutan dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan.

b. Sisa hasil usaha setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding dengan jasa usaha yang dilakukan oleh masing-masing anggota dengan koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan lain dari koperasi, sesuai dengan rapat anggota.

c. Besarnya pemupukan dana cadangan ditetapkan dalam rapat anggota. Berdasarkan uraian pengertian sisa hasil usaha tersebut diatas, maka dapat ditarik kesimpulan bahwa sisa hasil usaha adalah pendapatan bersih yang diterima koperasi pada akhir tahun anggaran, setelah dikurangi dengan biaya-biaya operasional termasuk pajak serta dialokasikan untuk dana cadangan, jasa anggota, pengurus, karyawan, pengelola, sosial, pendidikan.

2.2.8.2 Tujuan pembentukan sisa hasil usaha

Menurut Baswir (1997) dalam menjalankan kegiatan usahanya, koperasi tidak terlepas dari tujuan yang ingin dicapai, adapun tujuan yang ingin dicapai tersebut adalah meningkatkan kesejahteraan anggota khususnya dan masyarakat daerah kerja pada umumnya, akan tetapi Ninik Widiyanti (1995) mengemukakan tujuan Sisa Hasil Usaha (SHU) berdasarkan pengalokasian dan pendistribusiannya, antara lain :

1. Penetapan cadangan koperasi bertujuan untuk memperkuat permodalan

koperasi sehingga dapat bertahan serta dapat menjalankan usahanya.

2. Pembagian sisa hasil usaha pada anggota mempunyai tujuan untuk meningkatkan kesejahteraan anggotanya serta masyarakat pada umumnya. 3. Untuk meningkatkan sumber daya manusianya, maka diperlukan pelatihan

dan pendidikan bagi para pengurusnya sehingga akan diperoleh sumber daya manusia yang berkualitas.

4. Untuk dana sosial, hal ini dimaksudkan untuk membantu bagi kemajuan didaerah koperasi, misalnya dengan melakukan kegiatan bakti sosial dengan membantu para penduduk yang mempunyai penghasilan rendah dengan cara menjual bahan kebutuhan pokok serendah mungkin atau bidang lain seperti melakukan khitanan missal, perbaikan jalan.

5. Melakukan pengembangan daerah kerja sehingga usaha koperasi lebih berkembang.

2.2.8.3 Perhitungan Sisa Hasil Usaha

Perhitungan sisa hasil usaha (SHU) dapat dilakukan dengan cara :

a. Perhitungan sisa hasil usaha secara keseluruhan, antara lain :

SHU = pendapatan – biaya (termasuk penyusutan dan pajak). Untuk perhitungan sisa hasil usaha tersebut biasanya telah terdapat dalam laporan keuangan tepatnya dalam laporan rugi laba. Umumnya pendapatan yang diterima oleh koperasi berasal dari hasil kegiatan usaha koperasi selama kurun waktu satu tahun, seperti : pendapatan dari pendapatan barang, pendapatan jasa (simpan pinjam), sedangkan untuk biaya umumnya terdiri dari biaya operasional yang dikeluarkan oleh koperasi dalam rangka melakukan kegiatan usahanya, seperti biaya gaji karyawan dan pengurus, biaya penyusutan, biaya penyisihan piutang.

b. Perhitungan sisa hasil usaha (SHU) dengan melakukan pembagian, antara lain :

Perhitungan Sisa Hasil Usaha ini digunakan untuk mengetahui berapa besar masing-masing bagian, sebagai perbandingan dalam UU No. 12 tahun 1967 pasal 34 ayat (2) dan (3) menerangkan pembagian Sisa Hasil Usaha (SHU) lebih diperinci dengan memperhatikan sumber Sisa Hasil Usaha (SHU) yang diperoleh antara lain :

1. Pembagian Sisa Hasil Usaha (SHU) yang diperoleh dari usaha yang diselenggarakan untuk anggota, dibagi untuk :

b. Anggota sebanding dengan jasa yang diberikan pada anggota c. Dana pegawai atau karyawan

d. Dana pendidikan kopersai e. Dana sosial

f. Dana pembangunan daerah kerja.

2. Pembagian Sisa Hasil Usaha (SHU) yang berasal dari usaha yang diselenggarakan untuk bukan anggota, dibagi untuk :

a. Cadangan koperasi b. Dana pengurus

c. Dana pegawai atau karyawan d. Dana pegawai koperasi e. Dana sosial

f. Dana pembangunan daerah kerja

Sisa hasil usaha yang berasal dari usaha bukan anggota, sebgai berikut : apabila sisa hasil usaha yang berasal dari usaha untuk anggota, maka dalam pembagian anggota sebanding dengan jasa yang diberikan pada koperasi, sebaliknya apabila sisa hasil usaha berasal dari usaha bukan untuk anggota, maka pembagian untuk anggota berdasarkan jasa tidak diberikan, tetapi pengurus memperoleh pembagian tersebut yaitu sebagi dana pengurus.

2.2.8.4 Pembagian Sisa Hasil Usaha

menjadi tujuan koperasi, yaitu untuk meningkatkan kesejahteraan anggota khhususnya maupun masyarakat pada umumnya, seperti dijelaskan dalam UU No. 25 tahun 1992 pasal 45 ayat (2), bahwa sisa hasil usaha setelah dikurangi dana cadangan, dibagikan kepada anggota sebanding dengan jasa usaha yang dilakukan oleh masing-masing anggota koperasi, serta digunakan untuk keperluan pendidikan perkoperasian dan keperluan lain dari koperasi sesuai dengan keputusan rapat anggota [Baswir, 1997].

Sisa hasil usaha berasal dari usaha yang diselenggarakan untuk anggota dan juga bukan anggota. Sisa hasil usaha yang berasal dari usaha yang diselenggarakan untuk anggota dibagi untuk :

1. Cadangan koperasi

2. Anggota sesuai jasa usaha 3. Anggota sesuai jasa simpanan 4. Dana pendidikan

5. Insentif pengurus dan pengawas 6. Dana sosial

7. Insentif pengelola

Sedangkan sisa hasil usaha yang berasal dari usaha yang diselenggarakan untuk bukan anggota :

1. Cadangan koperasi 2. Dana pengurus

5. Dana sosial

6. Dana pembangunan daerah kerja

Sisa hasil usaha yang berasal dari bukan anggota tidak dibagi-bagikan kepada anggota. Besar kecilnya prosentase sisa hasil usaha yang diperoleh dari usaha yang diselenggarakan untuk anggota dan bukan anggota telah ditetapkan anggota sesuia dengan Anggaran Dasar (AD). [Munifah, 2005].

Jadi disini jelas bahwa jumlah anggota berkaitan dengan menentukan besar kecilnya jumlah SHU, misalnya dalam usaha simpan pinjam akan lebih banyak kegiatan bila anggota semakin banyak. Oleh sebab itu, maka anggota juga akan menetukan sebagian besar kecilnya sisa hasil usaha [Munifah, 2005].

2.2.8.5 Anggota Koperasi

Jumlah anggota koperasi sesui dengan ketentuan yang terdapat dalam Undang-Undang No. 25 Tahun 1992, salah satu syarat pendirian koperasi adalah tersedianya 20 (dua puluh) orang anggota. Artinya jumlah anggota pada saat pendirian koperasi sekurang-kurangnya adalah 20 orang anggota saja [Baswir, 1997].

Selain itu azas persamaan diantara anggota tetap dipertahankan didalam koperasi tanpa mengadakan perbedaan diantara anggota yang berlainan suku, paham, politik, dan agama. Secara umum mereka dibenarkan menjadi anggota koperasi adalah setiap waraga Negara Indonesia yang memiliki persyaratan sebagai berikut [Anaroga dan Sudantoko, 2002: 74] :

1. Dewasa dan mampu melakukan tindakan hokum 2. Menyetujui landasan, asas, dan prinsip koperasi

3. Sanggup dan bersedia memenuhi hak dan kewajiban sebagai anggota.

Sedangkan menurut Undang-Undang Perkoperasian No. 25 Tahun 1992 pasal 18 mengatut tentang keanggotaan koperasi yaitu :

1. Yang dapat menjadi anggota koperasi adalah setiap warga Negara Indonesia yang mampu melakukan tindakan hokum atau koperasi yang memenuhi persyaratan sebagai mana ditetapkan dalam Anggaran Dasar.

2. Koperasi dapat memiliki anggota luar biasa yang persyaratan, hak dan kewajiban keanggotaannya ditetapkan dalam anggaran dasar.

2.2.8.6 Simpanan Koperasi

Menurut PSAK No. 27 [2007: 27.9] jumlah simpanan adalah sejumlah tertentu dalam nilai uang yang disebkan oleh anggota koperasi atas kehendak sendiri sebagai simpanan dan dapat diambil sewaktu-waktu sesuai dengan perjanjian.

1. Simpanan Pokok

Simpanan pokok adalah sejumlah uang yang diwajibkan kepada anggota untuk diserahkan kepada koperasi pada waktu seseorang masuk menjadi anggota koperasi tersebut dan besarnya sama semua anggota.

2. Simpanan Wajib

Simpanan wajib adalah sejimlah simpanan tertentu yang diwajibkan kepada anggota untuk membayarnya kepada koperasi pada waktu dan kesempatan tertentu, dimana jumlahnya tidak harus sama untuk masing-masing anggota.

3. Simpanan Sukarela

Simpanan sukarela adalah jumlah tertentu dalam nilai uang yang diserahkan oleh anggota kepada koperasi atas kehendak sendiri sebagai simpanan.

2.2.8.7 Teori Yang Melandasi Pengaruh Jumlah Anggota Terhadap Perolehan Sisa Hasil Usaha

Teori keanggotaan menurut UU RI No. 25 Tahun 1992 tentang Perkoperasian, anggota koperasi adalah pemilik sekaligus pengguna jasa koperasi. Yang dapat menjadi anggota koperasi adalah setiap warga Negara Indonesia yang mampu melakukan tindakan hukum atau koperasi yang memenuhi persyaratan sebagaimana ditetapkan dalam Anggaran dasar.

meningkat, yang pada akhirnya meningkatkan pendapatan koperasi dan selanjutnya harapannya SHU juga meningkat.

Usaha koperasi adalah usaha yang berkaitan langsung dengan kepentingan anggota untuk meningkatkan usaha dan kesejahteraan anggota. Kelebihan kemampuan pelayanan koperasi dapat digunakan untuk memenuhi kebutuhan masyarakat yang bukan anggota koperasi. Koperasi menjalankan kegiatan usaha dan berperan utama di segala bidang kehidupan ekonomi rakyat. Koperasi dapat menghimpun dana dan menyalurkan melalui kegiatan usaha simpan pinjam dari dan untuk anggota koperasi yang bersangkutan dan koperasi lain dari atau anggota.

Kegiatan usaha simpan pinjam dapat dilaksanakan sebagai salah satu atau satu-satunya kegiatan usaha koperasi. Pelaksanaan kegiatan usaha simpan pinjam oleh koperasi diatur lebih lanjut dengan Peraturan pemerintah. Usaha simpan pinjam, anggota memiliki peranan secara langsung. Dalam usaha tersebut anggota dapat memberikan kontribusi berupa bunga sebagai jasa yang diperoleh koperasi dalam memberikan pinjaman, sedangkan anggota pun dapat memperoleh pinjaman dengan bunga yang rendah dibandingkan dengan meminjam di luar koperasi.

Berdasarkan hasil penelitian yang dilakukan oleh mafluchatim M yang melakukan penelitian pada tahun 2005 dengan obyek penelitian KPN Warpeka di Kabupaten Gresik menyimpulkan bahwa jumlah anggota koperasi, jumlah pinjaman, dan jumlah simpanan berpengaruh secara simultan terhadap perolehan sisa hasil usaha.

Berdasarkan uraian diatas dapat disimpulkan bahwa jumlah anggota berpengaruh terhadap perolehan sisa hasil usaha. Sisa hasil usaha yang dibagikan kepada anggota koperasi ditujukan untuk meningkatkan kesejahteraan anggota koperasi pada khususnya dan masyarakat pada umumnya serta ikut berperan dalam membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berdasarkan Pancasila dan Undang-Undang Dasar 1945.

2.2.8.8 Teori Yang Melandasi Pengaruh Jumlah Simpanan Terhadap Perolehan

Sisa Hasil Usaha

Koperasi beranggotakan orang-orang yang menjadi pelanggan usahanya. Maka bergabung dengan menyertakan sumbangan modal dalam bentuk sumbangan pokok. Sumbangan ini adalah bagian modal koperasi secara keseluruhan yang akan digunakan dalam membiayai usahanya. Jumlah simpanan yang harus dibayar masing-masing anggota besarnya sama dan tidak mempengaruhi kedudukan relatife seorang anggota terhadap anggota lainnya [Baswir, 1997].

disimpulakan bahwa ada unsur gotong-royang diantara sesama anggota dalam mengumpulkan modal dari simpanan yang kemudian dibagikan kembali pada anggota dalam bentuk pinjaman atau modal usaha lain. Berdasarkan kegiatan tersebut harapannya adalah jumlah simpanan yang telah dibagikan kepada anggota dalam bentuk pinjaman dapat memberikan kontribusi kepada koperasi dalam bentuk jasa (bunga) atau keuntungan yang lain yang selanjutnya dapat meningkatkan perolehan hasil usaha.

Berdasarkan hasil penelitian yang dilakukan oleh Ardianto pada tahun 2007 dengan obyek penelitian Koperasi Setia Bhakti Wanita di Surabaya menyimpulkan bahwa jumlah simpanan terbukti berpengaruh secara signifikan terhadap perolehan sisa hasil usaha.

2.3 Kerangka Pikir

Penelitian ini pada dasarnya merupakan pengembangan terhadap teori-teori pada penelitian terdahulu yang pernah dilakukan hal ini dapat dibahas pada premis-premis sebagai berikut :

Premi 1 : Jumlah anggota, volume usaha, jumlah simpanan dan jumlah hutang adalah merupakan variabel-variabel yang berpengaruh terhadap peningkatan SHU pada suatu koperasi [Iramani dan Kristijadi, 1997]. Premi 2 : SHU adalah uang milik anggota atau kelebihan kontribusi anggota,

Premi 3 : Pemupukan sendiri modal koperasi memeganng peranan yang penting dalam rangka memperkuat kondisi dan aktivitas koperasi menuju koperasi mandiri, partisipasi anggota baik sebagai pelanggan maupun pemilik juga sangat menunjang usaha tersebut [Sutrischastin, 2003].

Premi 4 : Diantara perputaran kas, perputaran piutang dan perolehan persediaan terdapat satu komponen yang memiliki pengaruh yang dominan dalam pembentukan tingkat kenaikkan SHU, yaitu perputaran kas [Yakin,2001].

Premi 5 : jumlah simpanan mempunyai pengaruh yang dominan terhadap perolehan SHU [Ardianto, 2007].

Berdasarkan uraian diatas dapat ditarik model alur kerangka pikir sebagai berikut :

Gambar 2.1 Diagram Kerangka Pikir

Uji Statistik Regresi Linear Berganda

Sisa Hasil Usaha (Y) Jumlah Anggota Koperasi

(X1)

2.4 Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah dikemukakan, maka hipotesis yang diajukan dalam penelitian ini adalah :

a. Bahwa jumlah anggota dan jumlah simpanan mempunyai pengaruh terhadap perolehan sisa hasil usaha.

44

3.1 Definisi Operasional dan Pengukuran Variabel

Pengukuran variabel adalah mengukur masing-masing variabel penelitian dengan menggunakan skala pengukuran maupun teknik pengukurannya.

Variabel yang digunakan dalam penelitian ini adalah : 1. Variabel Terikat (Dependent)

Perolehan Sisa Hasil Usaha (Y) adalah merupakan pendapatan koperasi

yang diperoleh dalam satu tahun buku dikurangi biaya-biaya operasional, penyusutan termasuk pajak serta dialokasikan untuk dana cadangan, jasa anggota, pengurus, karyawan, pengelola, sosial, pendidikan.

Skala pengukurannya adalah rasio dengan satuan rupiah. 2. Variabel Bebas (Independent)

Variabel bebas yang digunakan dalam penelitian ini adalah : a. Jumlah Anggota koperasi (X1)

Adalah jumlah anggota koperasi yang menjadi pemilik dan pengguna jasa koperasi pada koperasi Mina Putra Bahari.

b. Jumlah simpanan (X2)

Adalah jumlah dana yang menjadi modal koperasi yang diperoleh dari simpanan pokok, simpanan wajib, simpanan sukarela pertahun.

Skala pengukurannya adalah rasio dengan satuan rupiah.

3.2 Teknik Penentuan Sampel

3.2.1 Populasi

Populasi yang digunakan dalam penelitian ini adalah data keuangan dari laporan keuangan Rapat Anggota Tahunan (RAT) yaitu jumlah anggota, jumlah simpanan dan sisa hasil usaha yang dihasilkan oleh koperasi Mina Putra Bahari melalui laporan pertanggungjawaban mulai tahun 1994 (tahun berdirinya koperasi Mina Putra Bahari) sampai tahun 2010.

3.2.2 Sampel

Pengambilan sampel ini dilakukan dengan pendekatan non probability

sampling dengan metode purposive sampling yaitu teknik penarikan sampel non probabilitas berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel [Sumarsono, 2004 : 52].

Kabupaten Ende selama periode 11 tahun mulai dari tahun 2000 - 2010, hal ini dengan pertimbangan :

1. Pada periode tahun 2000 - 2010 laporan keuangan yang disajikan oleh

Koperasi Mina Putra Bahari di Kabupaten Ende telah disusun dengan Standar Akuntansi Keuangan (PSAK No.27) yang berlaku secara umum. 2. Keterbatasan penyediaan data laporan keuangan yang bisa dipenuhi oleh

Koperasi Mina Putra Bahari di Kabupaten Ende.

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dalam bentuk yang sudah jadi, biasanya dalam bentuk publikasi. Data sekunder ini diperoleh dari arsip-arsip atau dokumen serta catatan koperasi yang dalam hal ini meliputi :

v Data perkembangan sisa hasil usaha

v Data perkembangan jumlah anggota koperasi

v Jumlah simpanan

3.3.2 Sumber Data

Sumber data dari penelitian ini adalah data keuangan dari laporan keuangan Rapat Anggota Tahunan (RAT) di Koperasi Mina Putra Bahari.

3.3.3 Teknik Pengumpulan Data

Adapun teknik pengumpulan data dalam penelitian ini adalah sebagai berikut :

v Dokumentasi

Yaitu teknik pengumpulan data dengan cara mempelajari, mencatat dan menganalisa dokumen laporan keuangan Koperasi Mina Putra Bahari dengan tahun pengamatan pertahun dari tahun 2000 sampai dengan tahun 2010.

v Studi pustaka

Yaitu suatu cara pengumpulan data melalui buku-buku literature dan tulisan ilmiah yang digunakan sebagai landasan teori yang mendukung pelaksanaan penelitian.

3.4 Teknik Analisis dan Uji Hipotesis

3.4.1 Teknik Analisis

Yi= β0 + β1X1 + β2X2 + ei ... (1) [Anonim, 2010 : L-21]

Keterangan :

Yi = Sisa Hasil Usaha

X1 = Jumlah Anggota Koperasi X2 = Jumlah Simpanan

β0 = Konstanta

β1, β2 = Koefisien Regresi Variabel X

ei = Variabel pengganggu atau random error i = 1, 2, 3 ………..n : pengamatan i sampai ke n

3.4.2 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan berbagai metode diantaranya adalah metode Kolmogorov Smirnov yaitu pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

Jika nilai signifikan (nilai probabilitasnya) lebih kecil dari 5% maka distribusi data tidak normal.

3.4.3 Uji Asumsi Model Klasik

Persamaan regresi tersebut harus bersifat BLUE, artinya pengambilan keputusan melalui uji F dan t tidak boleh bias. Untuk menghasilkan pengambilan keputusan yang BLUE maka harus memenuhi persyaratan sebagai berikut :

1. Tidak ada multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independent). Model yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mendeteksi ada tidaknya multikolonieritas :

a. Nilai koefisien determinan berganda (Rsquare) tinggi.

b. Menganalisis matrik korelasi variabel-variabel bebas. Jika antar variabel bebas ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini merupakan indikasi adanya multikonieritas.

c. Menghitung nilai tolerance dan VIF. Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Apabila VIF lebih besar dari 10 hal ini berarti terdapat multikolonier pada persamaan regresi linear [Ghozali, 2002 : 95].

2. Tidak ada Autokorelasi

pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Untuk mengdianogsis adanya autokorelasi dalam suatu model regresi dilakukan melalui pengujian terhadap uji Durbin Watson (uji DW). Dengan ketentuan sebagai berikut : a. Nilai D – W dibawah -2 berarti ada autokorelasi positif

b. Nilai D – W diantara -2 sampai +2 berarti tidak ada autokorelasi c. Nilai D – W diatas +2 berarti ada autokorelasi negative (Santoso, 2002

: 219)

3. Tidak ada heteroskedastisitas

Perhitungan ada tidaknya gejala ini dapat dilakukan dengan cara menentukan formulasi regresi linear berganda dengan menggunakan residual sebagai indikator terikat. Hal ini didentifikasikan dengan cara menghitung korelasi Rank Spearmen antara residual dengan seluruh variabel bebas terhadap residual lebih besar dari level of signifikan (0,5), maka tidak terdapat gejala heterokestisitas [Ghozali, 2006 : 125].

3.4.4 Uji Hipotesis

mengetahui keterkaitan hubungan antara variabel dependen serta untuk mengetahui kuat lemahnya pengaruh masing-masing variabel dependen.

1. Uji kesesuaian model (uji F)

Untuk pengujian hipotesis penelitian pengaruh simultan variabel X terhadap Y digunakan untuk uji F dengan prosedur sebagai berikut :

a. Identifikasi hipotesis

Ho : β1 = β2 = 0 (model Regresi Linear Berganda yang dihasilkan

tidak sesuai )

Ha : β1 ≠ β2 ≠ 0 (model Regresi Linear Berganda yang dihasilkan

sesuai)

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n - k) dimana n adalah jumlah pengamatan (jumlah data) dan k adalah jumlah variabel bebas.

c. kriteria pengujian sebagai berikut :

• H0 diterima jika nilai signifikan ≥ 5%

• H0 ditolak jika nilai signifikan < 5%

2. Uji t

Digunakan untuk menguji pengaruh signifikan atau tidaknya variabel bebas terhadap variabel terikat dengan prosedur sebagai berikut :

Ha : salah satu dari βj ≠ 0 (X1 atau X2, berpengaruh signifikan terhadap Y).

b. j = 1, 2

c. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n – k), dimana n : jumlah pengamatan, dan k : jumlah variabel. d. Kriteria pengujian sebagai berikut :

1. H0 diterima jika nilai signifikan ≥ 5% 2. H0 ditolak jika nilai signifikan < 5%

53

4.1 Deskripsi Objek Penelitian

4.1.1 Sejarah Koperasi Mina Putra Bahari

Koperasi Mina Putra Bahari merupakan koperasi nelayan yang para anggotanya hampir sebagian besar para nelayan. Pada awalnya koperasi ini memfokuskan usahanya yang bergerak dalam usaha simpan pinjam dan unit BBM yang bertujuan memberikan pinjaman pada anggota dengan tingkat bunga yang rendah dan tidak memberatkan, juga memberikan pelayanan pengisian BBM untuk kapal para nelayan dengan biaya yang sangat terjangkau. Pada tahun 2000, koperasi ini mulai membuka unit usaha yaitu unit pertokoan yang disebut dengan kedai pesisir, tapi pada tahun 2007 unit kedai pesisir ditutup karena adanya penyalahgunaan dana yang disebabkan oleh kepala kedai pesisir. Pada tahun 2008 koperasi ini memfokuskan usahanya pada unit simpan pinjam saja.

4.1.2 Visi, Misi, Sasaran, Maksud dan Tujuan Koperasi Mina Putra Bahari

1. Visi Koperasi

Visi dari Koperasi Mina Putra Bahari ini adalah meningkatkan kerjasama yang baik dengan para anggotanya.

2. Misi Koperasi

Misi Koperasi Mina Putra Bahari ini adalah semaksimal mungkin untuk dapat meningkatkan perolehan sisa hasil usaha yang akan dibagikan kepada para anggotanya.

3. Sasaran Koperasi

Sasaran dari koperasi Mina Putra Bahari ini adalah ikut serta dalam penyelenggaraan dan pelaksanaan pembangunan terutama dalam meningkatkan kesejahteraan para anggotanya.

4. Maksud dan Tujuan Koperasi

Maksud dan tujuan didirikannya Koperasi Mina Putra Bahari di Kabupaten Ende adalah sebagai berikut :

a. Memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya.

b. Mempersatukan, memelihara, mempererat tali kekeluargaan dan silahturahmi antara sesama anggota.

d. Membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan pancasila dan Undang-Undang Dasar 1945.

4.1.3 Pengurus dan Pengawas Koperasi Mina Putra Bahari

Pengurus Koperasi Mina Putra Bahari ini terdiri dari sekurang-kurangnya 3 sampai 5 orang yang dipilih dari kalangan anggota dalam rapat anggota untuk masa jabatan 4 tahun.pemilihan pengurus dilakukan melalui formatur dengan kuasa penuh yang dipilih oleh rapat anggota.

Susunan pengurus Koperasi Mina Putra Bahari masa kerja dari tahun 1995 – 1998 adalah sebagai berikut :

1. Ketua : Edy Husen Yunus 2. Sekretaris : Ponijan

3. Bendahara : H. Ali M. Said

4. Anggota Pengurus I : H. Abdul Wahab Muhamad 5. Anggota Pengurus II : Ibrahim H.A. Ghafur

Pada pelaksanaan Rapat Anggota Tahunan (RAT) tanggal 29 Maret 1999, susunan pengurus yang terpilih untuk periode 1999 – 2002 sebagai berikut :

1. Ketua : Ponijan

Pada pelaksanaan Rapat Anggota Tahunan (RAT) tanggal 29 Maret 2003, susunan pengurus yang terpilih untuk periode 2003 – 2006 sebagai berikut :

1. Ketua : Drs. Wahyudin HL 2. Sekretaris : Edy Husen Yunus 3. Bendahara I : Ponijan

4. Bendahara II : Abdullah M. Agam, SH

Pada pelaksanaan Rapat Anggota Tahunan (RAT) tanggal 29 Maret 2007, susunan pengurus yang terpilih untuk periode 2007 – 2010 sebagai berikut :

1. Ketua : Drs. Wahyudin HL 2. Sekretaris : Sumarni Ismail, SE 3. Bendahara : Abdullah M. A. SH

Pengawas terdiri dari 3 orang dengan masa bakti yang berbeda. Pengawas dipilih oleh anggota dari kalangan anggota yang tidak menjadi anggota pengurus koperasi dalam rapat anggota secara langsung atau formatur.

Adapun susunan kepengawasan Koperasi Mina Putra Bahari periode 1995 - 2003 sebagai berikut :

Adapun susunan kepengawasan Koperasi Mina Putra Bahari periode 2004 - 2010 sebagai berikut :

1. Ketua : Arsyad Ismail Dj. S. st 2. Anggota : Adiman H. Ebu, S.sos 3. Anggota : Gasim H.A Rahman

4.2 Deskripsi Hasil Penelitian

Data pada penelitian ini diperoleh dari laporan keuangan Rapat Anggota Tahunan (RAT) Koperasi Mina Putra Bahari Kabupaten Ende. Pada analisis deskriptif akan dideskripsikan masing-masing variabel penelitian yaitu perolehan Sisa Hasil Usaha (SHU) sebagai variabel terikat, serta jumlah anggota koperasi dan jumlah simpanan sebagai variabel bebas, dengan periode penelitian 2000-2010.

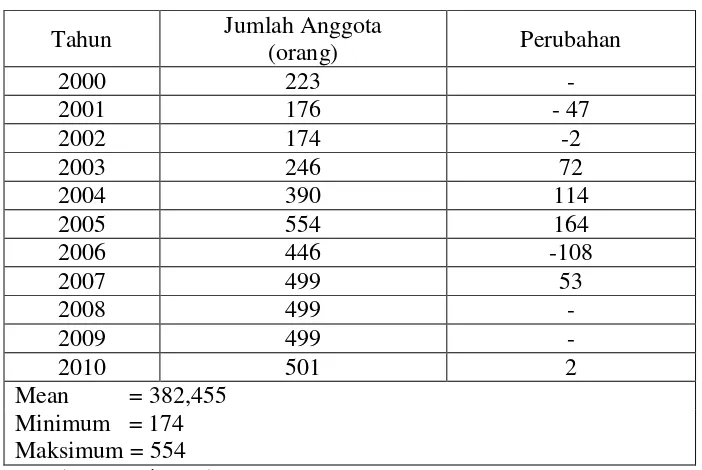

4.2.1 Jumlah Anggota Koperasi (X1)

Tabel 4.1

Deskripsi Jumlah Anggota Selama Periode 2000-2010 Tahun Jumlah Anggota

(orang) Perubahan

2000 223 -

2001 176 - 47

2002 174 -2

2003 246 72

2004 390 114

2005 554 164

2006 446 -108

2007 499 53

2008 499 -

2009 499 -

2010 501 2

Mean = 382,455 Minimum = 174 Maksimum = 554

Sumber : Lampiran 1 dan 2

Dari Tabel 4.1 dapat dibuat grafik sebagai berikut:

Grafik 1

Grafik Jumlah Anggota Selama Periode 2000-2010

Grafik 4.1 menunjukkan bahwa selama periode 2000-2010, jumlah anggota Koperasi Mina Putra Bahari Kabupaten Ende cenderung mengalami peningkatan.

4.2.2 Jumlah Simpanan (X2)

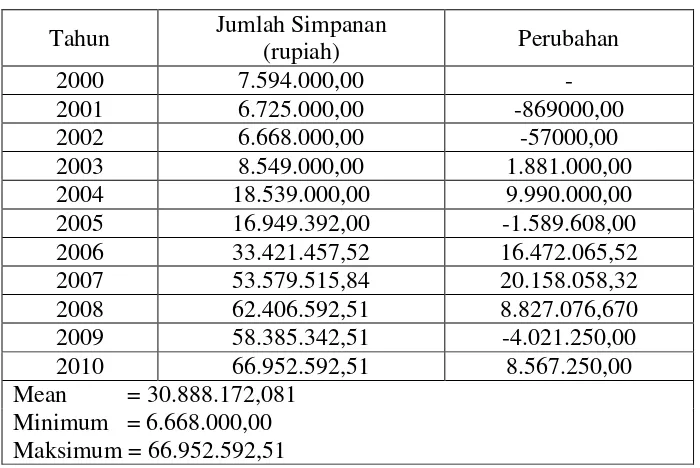

Tabel 4.2

Deskripsi Jumlah Simpanan Selama Periode 2000-2010 Tahun Jumlah Simpanan

(rupiah) Perubahan 2000 7.594.000,00 - 2001 6.725.000,00 -869000,00 2002 6.668.000,00 -57000,00 2003 8.549.000,00 1.881.000,00 2004 18.539.000,00 9.990.000,00 2005 16.949.392,00 -1.589.608,00 2006 33.421.457,52 16.472.065,52 2007 53.579.515,84 20.158.058,32 2008 62.406.592,51 8.827.076,670 2009 58.385.342,51 -4.021.250,00 2010 66.952.592,51 8.567.250,00 Mean = 30.888.172,081

Minimum = 6.668.000,00 Maksimum = 66.952.592,51

Sumber : Lampiran 1 dan 2

Dari Tabel 4.2 dapat dibuat grafik sebagai berikut:

Gambar 4.2

Grafik Jumlah Simpanan Selama Periode 2000-2010

Pada gambar 4.2 menunjukkan bahwa selama periode 2000 - 2010, jumlah simpanan Koperasi Mina Putra Bahari Kabupaten Ende cenderung mengalami peningkatan.

4.2.3 Sisa Hasil Usaha (Y)

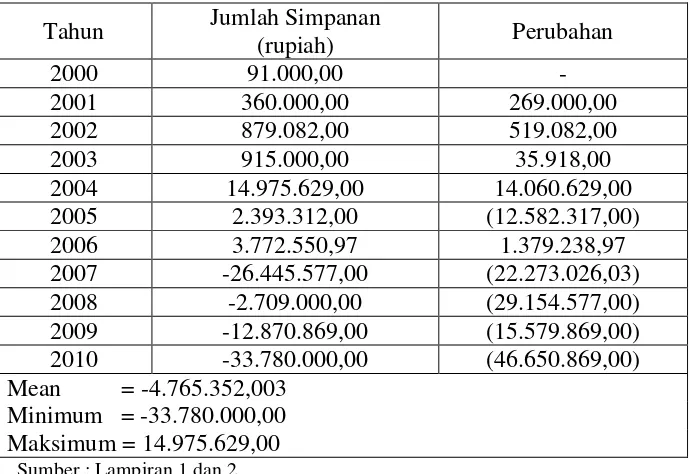

Tabel 4.3

Deskripsi Perolehan Sisa Hasil Usaha (SHU) Selama Periode 2000-2010 Tahun Jumlah Simpanan

(rupiah) Perubahan

2000 91.000,00 -

2001 360.000,00 269.000,00 2002 879.082,00 519.082,00 2003 915.000,00 35.918,00 2004 14.975.629,00 14.060.629,00 2005 2.393.312,00 (12.582.317,00) 2006 3.772.550,97 1.379.238,97 2007 -26.445.577,00 (22.273.026,03) 2008 -2.709.000,00 (29.154.577,00) 2009 -12.870.869,00 (15.579.869,00) 2010 -33.780.000,00 (46.650.869,00) Mean = -4.765.352,003

Minimum = -33.780.000,00 Maksimum = 14.975.629,00

Sumber : Lampiran 1 dan 2

Dari Tabel 4.3 dapat dibuat grafik sebagai berikut:

Gambar 4.3

Grafik Perolehan Sisa Hasil Usaha (SHU) Selama Periode 2000-2010

Pada gambar 4.3 menunjukkan bahwa selama periode 2000-2010, perolehan Sisa Hasil Usaha (SHU) Koperasi Mina Putra Bahari Kabupaten Ende mengalami peningkatan dan penurunan. Koperasi ini mengalami kerugian dari tahun 2008-2010. kerugian yang terjadi pada perolehan sisa hasil usaha disebabkan oleh :

1. Adanya tunggakan pengembalian pinjaman 2. Adanya pengembalian macet

3. Banyak anggota yang telah meninggal dunia

4.3 Analisis dan Uji Hipotesis

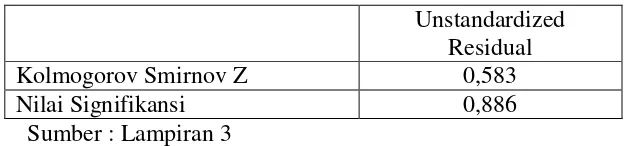

4.3.1 Uji Normalitas

Uji F dan uji t pada analisis regresi mengansumsikan bahwa nilai residual mengikuti distribusi normal. Pengujian normalitas residual dilakukan dengan menggunakan uji kolmogorov smirnov. Jika nilai signifikansi uji

kolmogorov smirnov > 0,05 (α=5%), maka residual model regresi berdistribusi normal.

Tabel 4.4 : Hasil Uji Normalitas

Unstandardized Residual Kolmogorov Smirnov Z 0,583 Nilai Signifikansi 0,886

Sumber : Lampiran 3

Berdasarkan Tabel 4.4 diketahui bahwa nilai signifikan uji kolmogorov

smirnov lebih besar dari 0,05 yaitu 0,886, maka disimpulkan bahwa residual

model regresi berdistribusi normal. Dengan demikian asumsi normalitas residual telah terpenuhi.

4.3.2 Uji Asumsi Klasik

1. Uji Autokorelasi

Autokorelasi menunjukkan adanya korelasi antara residual pada periode t dengan residual pada periode t-1 (sebelumnya). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pendeteksian ada atau tidaknya autokorelasi menggunakan Durbin Watson Test. Jika nilai Durbin Watson yang dihasilkan analisis regresi terletak di antara -2 hingga +2, maka disimpulkan tidak terdapat autokorelasi pada model regresi (Santoso, 2002:219).

Berikut adalah nilai Durbin Watson yang dihasilkan dari model regresi: Tabel 4.5

Hasil Nilai Durbin-Watson

Model Durbin-Watson

1 2,848

Sumber : Lampiran 3

Berdasarkan Tabel 4.5 dapat dilihat bahwa nilai Durbin-Watson yang dihasilkan model regresi sebesar 2,848 terletak di atas nilai +2, dengan demikian disimpulkan bahwa terjadi autokorelasi dalam model regresi.