SKRIPSI

Diajukan oleh :

Nimas Ayu Mutiara C

0613010146/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula

memungkinkan saya untuk menyelesaikan skripsi dengan judul

“LINGKUNGAN PEENGENDALIAN ORGANISASI DAN KEPUASAN

KERJA TERHADAP KINERJA MANAJERIAL PADA PT. GARAM

(Persero) DI SURABAYA”

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3. Bapak. Drs. Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya

6. Ibu Dyah Ratnawati. H, DRA, MM selaku Dosen Wali yang telah memberi

bantuan dan nasihat.

7. mama yang selalu memberikan doa, kasih sayang, dukungan dan bantuannya

secara moril maupun materiil yang telah diberikan selama ini sehingga mampu

menghantarkan penulis menyelesaikan studinya dan buat papa yang slalu

dihatiku skripsi ini kupersembahkan untuk beliau akhirnya aku lulus dan dapat

gelar juga aku tau papa bangga diatas sana.

8. Keluarga besar, Sahabat-sahabat d’best six hendra,ayu,weny,sari dan april

yang telah memberikan semangat dalam menyelesaikan penyusunan skripsi.

9. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi mahasiswa di Universitas Pembangunan Nasional ”Veteran”

Jawa Timur.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR………. x

DAFTAR LAMPIRAN……… . xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang masalah ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 9

BAB II KAJIAN TEORI DAN PENELITIAN TERDAHULU ... 10

2.1. Hasil Penelitian Terdahulu ... 10

2.2. Kajian Teori ... 16

2.2.1. Pengertian Pengendalian ... 16

2.2.1.1. Pengendalian Organisasi ... 16

2.2.1.2. Pengendalian Intern... 17

2.2.1.3. Pengendalian Ekstern ………... 20

2.2.1.4. Lingkungan Pengendalian Organisasi ……….. 21

Kerja ... 24

2.2.2.3. Alasan Kepuasan Kerja ... 25

2.2.2.4. Akibat tidak terpenuhinya kepuasan kerja ………... 26

2.2.3. Pengertian kinerja manajer ... 27

2.2.3.1. Tugas Manajer ……….. 28

2.2.3.2. Penilaian Kinerja ……….…………. 30

2.2.3.3. Manfaat Penilaian Kinerja ……….………….. 30

2.2.4. Kerangka Pikir ... 31

2.2.4.1. Pengaruh Lingkungan Pengendalian Organisasi Terhadap Kinerja Manajerial ……….. 32

2.2.4.2. Pengaruh Kepuasan Kerja Terhadap Kinerja Manajerial ………... 36

2.3. Diagram Kerangka Pikir ………. ... 40

2.4. Hipotesis ... 40

BAB III METODE PENELITIAN ... 41

3.1. Definisi Operasional dan Pengukuran Variabel ... 41

3.3.1. Jenis Data ... 45

3.3.2. Sumber Data ... 46

3.3.3. Pengumpulan Data ……….. 46

3.4. Uji Kualitas Data ………...……….. 47

3.4.1. Uji Validitas Data ..………. 47

3.4.2. Uji Realibilitas ………. 47

3.4.3. Uji Normalitas ………. 48

3.5. Uji Asumsi Klasik ………... 48

3.6. Teknik Analisis dan Uji Kecocokan Model ……… 50

3.6.1. Teknik Analisis ……… 50

3.6.2. Uji Kecocokan Model ………. 51

3.6.2.1. Uji F ………... 51

3.6.2.2. Uji t ……… 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………. 53

4.1. Deskripsi Obyek Penelitian ……… 53

4.1.1. Sejarah Singkat Perusahaan ……… 53

4.1.2. Tujuan Perusahaan ………. 54

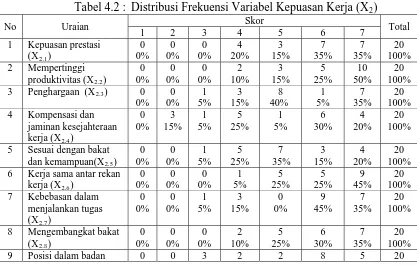

4.2.2. Distibusi Frekuensi Variabel Kepuasan Kerja

……… 63

4.2.3. Distribusi Frekuensi Variabel Kinerja Manajerial ……….. 64

4.3. Uji Kualitas Data ……… 65

4.3.1. Uji Validitas ………. 65

4.3.2. Uji Realibilitas ……….. 67

4.3.3. Uji Normalitas ……….. 68

4.4. Analisis dan Uji Hipotesis ……… 69

4.4.1. Uji Asumsi Klasik ……….. 69

4.4.2. Analisis Regresi Linier Berganda ………... 71

4.4.3. Uji Hipotesis ………..………. 72

4.4.3.1.Uji F ……… 72

4.4.3.2.Uji t ……… 73

4.5. Pembahasan ……… 73

4.6. Perbedaan penelitian sekarang dengan penelitian Terdahulu …. 76 4.7. Keterbatasan Penelitian ……… 77

Oleh:

Awaliyatul Firah

ABSTRAK

PT. GARAM menghendaki karyawan yang mempunyai kemampuan dan

motivasi yang tinggi serta meningkatkan keseimbangan terhadap beban kerja dengan

strategi pokok peningkatan manajemen personalia, peningkatan kemampuan pegawai,

peningkatan manajemen yang lebih dapat menimbulkan kreasi dan aktivitas pegawai

dengan melakukan pembinaan kepada karyawan agar karyawan lebih memiliki dan lebih

bertanggungjawab terhadap misi PT. Garam (Persero) . Berdasarkan latar belakang

tersebut, tujuan penelitian ini adalah untuk menguji pengaruh lingkungan pengendalian

organisasi dan kepuasan kerja terhadap kinerja manajerial.

Penelitian ini menggunakan data primer dari 20 orang kepala divisi dan kepala

bagian PT. GARAM (Persero) di Surabaya melalui koesioner dengan tehnik pemilihan

sampling (purposive sampling). Variabel penelitian yang digunakan adalah lingkungan

pengendalian organisasi (X1), kepuasan kerja (X2) dan kinerja manajerial (Y), serta

dianalisis dengan menggunakan uji regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa berdasarkan hasil analisis lingkungan

pengendalian organisasi berpengruh positif terhadap kinerja manajerial sedangkan

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Suatu organisasi mempunyai satu atau beberapa pemimpin, dalam

organisasi bisnis disebut manajer, manajer adalah seseorang yang bertanggung

jawab untuk mencapai hasil tertentu melalui tindakan orang lain (yang berada

dibawah tanggung jawabnya). Seorang manajer membuat keputusan tertentu

dan menghimbau orang lain untuk mengimplementasikan keputusan tersebut,

salah satu fungsi manajemen adalah pengendalian. Menurut William Newman

dalam Supriyono (1999) Pengendalian adalah salah satu tahap pokok

pengelolaan, dengan perencanaan, pengorganisasian dan pengarahan.

Pengendalian dipandang sebagai bagian penting proses manajemen dan salah

satu bagian dari seluruh usaha manajerial suatu organisasi, sedangkan

pengendalian manajemen adalah proses yang digunakan oleh para manajer

untuk mempengaruhi anggota organisasinya agar mengimplementasikan

strategi – strategi organisasi.

Organisasi merupakan suatu unit sosial yang dibentuk untuk mencapai

tujuan tertentu, dalam usaha meraih tujuan tersebut diperlukan suatu

individu dan kelompok didalam organisasi berbeda – beda yang biasanya

dipengaruhi oleh pekerjaan yang mereka laksanakan. Sistem pengendalian

organisasi yang juga disebut sebagai sistem pengendalian administratif dan

birokratif didesain untuk mengarahkan atau mengatur aktivitas anggota

organisasi agar sesuai dengan yang dikehendaki oleh pimpinan organisasi.

Penerapan suatu sistem pengendalian tertentu secara otomatis akan

menyebabkan terbentuknya norma, aturan – aturan dan sistem nilai yang

berlaku dalam sistem organisasi tersebut, apabila sistem pengendalian itu

tidak sesuai dengan lingkungan pengendalian organisasi, maka penerapan

sistem tersebut dapat menimbulkan dysjunctional behavior atau perilaku

menyimpang.

Demikian pula halnya dengan kepuasan kerja yang ada kaitannya

dengan perasaan, emosi, dan perilaku seseorang terhadap pekerjaanya.

Kepuasan kerja dapat timbul apabila hal-hal yang mempengaruhinya tidak

terpenuhi dengan baik. Penelitian-penelitian mengenai kepuasan kerja

umumnya menguji kaitan antara kepuasan kerja dengan implikasi atau

konsekuensi dan faktor-faktor penyebabnya.

Implikasi kepuasan kerja sering dikaitkan dengan peningkatan kerja

individual organisasi, serta tingkat perputaran (turnover) kerja. Faktor lain

kecelakaan kerja, dan sikap pekerja terhadap rekan kerja, manajemen dan

pihak eksternal organisasi.

Timbulnya kepuasan kerja disebabkan persepsi seorang pekerja

mengenai sejauh mana pekerjaanya dapat memberikan sesuatu yang penting

bagi dirinya. Kepuasan kerja lebih menitikberatkan pada sikap pekerja

terhadap pekerjaan tertentu, hal ini berbeda dengan komitmen organisasional

yang lebih menekankan pada organisasi secara keseluruhan.

Kinerja manajer pada prinsipnya merupakan usaha-usahanya yang

dilakukan oleh perusahaan yang berbentuk pegembangan manajemen ,

perbaikan system kerja dan usaha-usaha mengadakan alih teknologi baik yang

menengah maupun teknologi modern sehingga kualitas personal yang dimiliki

oleh perusahaan dapat meningkat (Marwan Asri, 1989 : 97).

Disamping berpengaruh terhadap lingkungan pengendalian organisasi,

kinerja manajerial juga berpengaruh terhadap kepuasan kerja. Penelitian

Parker dan Kleemeir 1951 yang diinspirasi oleh study Haw Hoorne (Schwab

dan Cumming 1970) menemukan bahwa kepuasan kerja mempengaruhi

produktifitas dan profitabilitas. Signifikansi hubungan antara kepuasan kerja

dan kinerja dikemukakan oleh Vroom (1960) dan Strauss (1968). Menurut

mereka, produktivitas dapat di tingkatkan melalui peningkatan kepuasan kerja,

Pengaruh kepuasan kerja terhadap kinerja secara teoritis berlandaskan

pada teori motivasi kerja. Kepuasan kerja terhadap pekerjaan, atasan,

bawahan, kompensasi dan kesempatan berkembang menjadi motivasi yang

bersangkutan untuk meningkatkan kinerjanya (Maryani dan Supomo, 2001).

PT. GARAM (Persero) merupakan salah satu perusahaan industry

kimia dasar yang bergerak dibidang produksi, perdagangan dan distribusi

garam, sebagai Badan Usaha Milik Negara yang bertaraf nasional PT. Garam

(Persero) dituntut untuk tetap menjaga eksistensinya atau kelangsungan hidup

perusahaan dengan terus meningkatkan kinerja manjerial perusahaan.

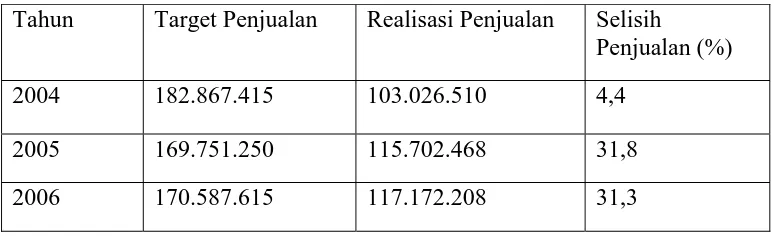

Berikut ini disajikan data mengenai realisasi penjualan dengan target

penjualan yang merupakan bagian kegiatan dalam perusahaan.

Tabel 1.1: Data jumlah target penjualan dan realisasi penjualan PT. Garam (Persero) pada periode 2004 - 2006

Dalam Rp 000,-

Tahun Target Penjualan Realisasi Penjualan Selisih

Penjualan (%) 2004 182.867.415 103.026.510 4,4

2005 169.751.250 115.702.468 31,8 2006 170.587.615 117.172.208 31,3

Sumber : PT. GARAM (Persero

Terlihat dari data realisasi penjualan dan target penjualan diatas

Dapat dilihat pada tahun 2004 terdapat selisih antara target dan

realisasi pada penjualan sebesar 4,4 % pada tahun 2005 selisih antara target

dan realisasi pada penjualan sebesar 31,8 % dan pada tahun 2006 selisih

antara target dan realisasi pada penjualan sebesar 31,3 %.

Dari kondisi diatas maka menyebabkan realisasi laba juga tidak

tercapai. Berikut ini disajikan target dan realisasi laba.

Tabel 1.2 : Data jumlah target laba dan realisasi laba PT. Garam (Persero) pada periode 2004 – 2006.

Dalam Rp 000,-

Tahun Target Laba Realisasi Laba Selisih laba (%)

2004 8.715.623 2.419.258 72,2

2005 5.286.748 5.154.604 2,5

2006 2.994.978 2.371.269 8,8

Sumber : PT. GARAM (Persero).

Berdasarkan data diatas terdapat selisih antara target dan realisasi

laba pada tahun 2004 sebesar 72,2 % pada tahun 2005 selisih antara target

dan realisasi laba sebesar 2,5 % dan pada tahun 2006 selisih antara target dan

realisasi sebesar 8,8 %.

Data dan penjelasan diatas menunjukkan bahwa kinerja perusahaan

manajerial, maka dibutuhkan suatu system pengendalian organisasi yang

optimal.

Menurut Maryani dan Supomo (2001) pengaruh kepuasan kerja

terhadap kinerja dilandasi oleh teori motivasi kerja. Teori ini menyatakan

bahwa faktor – faktor intrinsik berkaitan dengan kepuasan dan motivasi kerja,

sedangkan faktor – faktor ekstrinsik berkaitan dengan ketidakpuasan kerja.

Maksud dari teori ini adalah faktor – faktor intrinsik seperti prestasi,

pengakuan, dan tanggung jawab berkaitan dengan kepuasan kerja, apabila

orang yang ditanyai itu merasa senang tentang pekerjaan mereka, maka

mereka cenderung untuk mengenakan ciri – ciri ini pada diri mereka sendiri.

Sebaliknya apabila mereka merasa tidak puas, mereka cenderung untuk

menyebut faktor – faktor luar seperti kebijakan perusahaan dan administrasi,

pengawasan, hubungan antar pribadi dan situasi kerja.

Menurut hasil penelitian Maryani dan Supomo (2001) kepuasan

seorang pekerja terhadap karakteristik pekerjaan, sikap dan kemampuan

atasan, dukungan dan kerjasama rekan sekerja, besarnya kompensasi dan

kesempatan untuk promosi merupakan faktor penting yang memotivasi

pekerja untuk meningkatkan kinerjanya.

Dalam P. Stephen Robbins (1996) Max Weber , 1900

dan ketetapan – ketetepan, serta hubungan – hubungan yang impersonal.

Maksud dari teori ini adalah suatu bentuk organisasi yang berteori tentang

kerja dan bagaimana kerja itudapat dilakukan sesuai dengan peraturan –

peraturan yang telah ditetapkan oleh persahaan tanpa campur tangan

hubungan kepribadian karyawan.

Lingkungan pengendalian organisasi merupakan kebijakan yang

berupa prosedur – prosedur dan aturan kerja dalam bentuk pengendalian agar

sesuai dengan keinginan pihak manajemen atau organisasi, sehingga untuk

meningkatkan kinerja maanjerial dilakukan melalui lingkungan pengendalian

organisasi yang baik, pengendalian diperlukan oleh manajemen untuk

membantu memperlancar proses pencapaian tujuan organisasi, organisasi

merupakan suatu unit sosial yang dibentuk untuk meningkatkan kinerja

manajerial.

Berdasarkan masalah diatas, maka peneliti tertarik untuk mengambil

judul : “ Lingkungan Pengendalian Organisasi dan Kepuasan Kerja

1.2. Perumusan Masalah

Berdasarkan uraian diatas maka masalah dalam penelitian ini dapat

dirumuskan sebagai berikut :

“Apakah lingkungan pengendalian organisasi dan kepuasan kerja berpengaruh

terhadap kinerja manajerial pada PT. GARAM (Persero)” ?

1.3. Tujuan Penelitian

Sejalan dengan perumusan masalah diatas maka tujuan penelitian ini

adalah :

“ Untuk menguji secara empiris pengaruh lingkungan pengendalian organisasi

dan kepuasan kerja terhadap kinerja manajerial PT. GARAM (Persero)”

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

a. Bagi Peneliti

Dengan penelitian ini dapat dijadikan suatu perbandingan antar

teori-teori yang selama ini peneliti dapatkan dengan kenyataan yang ada

sehingga dapat diketahui masalah yang dihadapi perumusan dan

kesesuaian antara teori yang diperoleh, sehingga dapat diperoleh

pemecahan masalah yang ada.

b. Bagi Perusahaan

berhubungan dengan lingkungan pengendalian organisasi dan

kepuasan kerja.

c. Bagi Universitas

Bagi universitas digunakan sebagai bahan referensi bagi peneliti lain

BAB II

KAJIAN TEORI DAN PENELITIAN SEBELUMNYA

2.1. Hasil penelitian terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat

dipakai sebagai bahan masukan serta bahan pengkajian yang berkaitan

dengan penelitian ini adalah :

1. Puspa dan Riyanto (1999)

Judul :

“Tipe lingkungan pengendalian organisasi, orientasi professional, konflik

peran, kepuasan kerja dan kinerja : suatu penelitian empiris”.

Perumusan Masalah :

1) Apakah sikap keprofesionalan seseorang yang bekerja dalam

lingkungan pengendalian organisasi yang birokratis menimbulkan

konflik peran ?

2) Apakah tingkat konflik peran mempengaruhi kinerja dan tingkat

kepuasan kerja?

Hipotesis :

a. Diduga tingkat konflik peran yang diakibatkan oleh orientasi

professional individual yang tinggi akan lebih besar dalam tipe

lingkungan pengendalian professional. Semakin tinggi tingkat orientasi

professional, akan semakin besar tingkat konflik peran yang terjadi.

Dan sebaliknya, semakin rendah tingkat oientasi professional, akan

semakin kecil tingkat konflik peran yang terjadi.

b. Diduga ada hubungan yang signifikan antara konflik peran dan

kepuasan kerja. Semakin besar konflik peran yang terjadi akan

semakin menurunkan tingkat kepuasan kerja. Sebaliknya, tingkat

kepuasan kerja akan tinggi apabila konflik peran yang terjadi kecil.

c. Diduga ada hubungan yang signifikan antara konflik peran kinerja.

Konflik peran yang besar akan mengakibatkan penurunan kinerja

secara keseluruhan dan sebaliknya, kinerja perusahaan meningkat bila

konflik peran yangteerjadi kecil.

Teknik pengujian hipotesis :

a. Regresi linier berganda akan digunakan untuk mennguji pengaruh

interaksi lingkungan pengendalian dan orientasi professional terhadap

konflik peran. Variable bebas yang digunakan adalah orientasi

professional (X1), tipe pengendalian output (X2), dan tipe pengendalian

perilaku (X22) sedang variable terikatnya adalah konflik peran.

b. Untuk menguji hubungan antara tingkat konflik peran dan tingkat

kepuasan kerja dan hubungan antara tingkat konflik peran dengan

Kesimpulan :

a. Hasil analisis regresi untuk kelompok dosen menunjukkan bahwa

hanya satu koefisien yang signifikan (p,0,028) yaitu koefisien

interaksi antara orientasi professional dan pengendalian output sebesar

0,015. Untuk kelompok dokter, analisis regresi berganda

menunjukkan hasil yang sebaliknya dengan hasil yang ditemukan

dalam kelompok dosen, yaitu koefisien yang signifikan (p,0,028)

adalah koefisien interaksi antara orientasi professional dan konflik

peran untuk kelompok dosen dan kelompok dokter berbeda.

b. Hasil analisis korelasi untuk kelompok dosen menunjukkan bahwa

tingkat konflik peran mempunyai hubungan yang negative dengan

kepuasan kerja (r = 0,298 ; p<0,01), artinya semakin tinggi tingkat

konflik peran, semakin tinggi tingkat kepuasan kerja dosen. Oleh

karena itu, hipotesis alternative dua didukung. Hasil analisis tersebut

yang menunjukkan bahwa tinggi rendahnya konflik peran yang

dialami dosen tidak mempengaruhi kinerja mereka. Hubungan antara

konflik peran dan kinerja tidak signifikan (r = 0,042 ;p,0,01), karena

itu hipotesis alternatife tiga tidak didukung. Jadi tingkat konflik peran

yang dialami oleh seorang dosen lebih bias berpengaruh terhadap

korelasi untuk keluarga dokter menunjukkan bahwa konflik peran

mempunyai pengaruh yang negatif dan signifikan terhadap kinerjanya

(r = 0,26 ; p,0,05). Ini berarti semakin tinggi tingkat konflik peran,

semakin rendah kinerja sub unit dokter. Temuan ini mendukung

hipotesis alternative tiga. Akan tetapi, ternyata tingkat konflik peran

tidak mempengaruhi kepuasan kerja dokter (r = -0,093 ; p,0,05).

2. Maryani dan supomo (2001)

Judul :

“ Studi empiris pengaruh kepuasan kerja terhadap kinerja individual”.

Perumusan Masalah :

“ Apakah ada pengaruh yang signifikan kepuasan kerja terhadap kinerja

individual”.

Hipotesis :

“ Diduga ada hubungan yang signifikan antara kepuasan kerja dengan

kinerja secara individual”.

Teknik pengujian hipotesis :

“ Untuk menguji pengaruh tingkat kepuasan kerja terhadap kinerja

individual dilakukan uji regresi sederhana. Variable bebas yang digunakan

adalah kepuasan kerja (X) dan variable terikatnya adalah kinerja

individual (Y)”.

Dari hasil analisis regresi, R kuadrat sebesar 0,48 dengan tingkat

signifikansi p kurang dari 0,005. Hal ini menunjukkan bahwa ada

hubungan yang signifiakn antara kepuasan kerja dengan kinerja

manajerial. Variasi variable independennya (kepuasan kerja) sebesar 48%.

Temuan penelitian ini memberikan dukungan kepada hipotesis yang

menyatakan bahwa kepuasan kerja mempunyai hubungan signifikansi

dengan kinerja manajerial, meskipun kinerja yang diukur dalam penelitian

ini kemungkinan mempunyai perbedaan dengan konstruk profitabilitas dan

subyek yang diteliti, namun temuan ini dapat di analogikan bahwa

kepuasan kerja mempunyai pengaruh pada peningkatan kinerja manajerial

dosen dalam pekerjaan yang berkaitan dengan perencanaan, investigasi,

kkoordinasi, evaluasi, supervise, pengaturan staaff, negoisasi,dan

representasi, meskipun penelitian ini tidak mengukur kinerja secara

organisasional, berdasarkan reratas skor jawaban responden yang relative

tinggi, kepuasan kerja responden penelitian ini kemungkinan juga

mempunyai pengaruh positif terhadap peningkatan kinerja secara

organisasional.

3. Slamet Riyadi (2000).

Judul :

“Motivasi dan pelimpahan wewenang sebagai variable moderating dalam

di Jawa Timur”.

Perumusan masalah :

1) Apakah motivasi dan derajat pelimpahan wewenang dalam organisasi

yang berfungsi sebagai variable moderating mempengaruhi hubungan

antara partisipasi penyusunan anggaran dan kinerja manajerial ?

Hipotesis :

1). H1 : Interaksi antara partisipasi penyusunan anggaran dengan motivasi

akan mempengaruhi kinerja manajerial.

2). H2 : Interaksi antara partisipasi penyusunan anggaran dan pelimpahan

wewenang akan mempengaruhikinerja manajerial.

Kesimpulan :

1) Hasil pengujian terhadap hipotesis 1 (satu) menunjukkan bahwa

interaksi antara partisipasi penyusunan anggaran dengan motivasi tidak

signifikan. Hal ini berarti bahwa motivasi manajer tidak

mempengaruhi hubungan antara partisipasi penyusunan anggaran

dengan kinerja manajerial.

2) Pengujian terhadap hipotesis 2 (dua) menunjukkan bahwa interaksi

antara partisipasi penyusunan anggaran dengan pelimpahan wewenang

yang terdesentralisasi secara signifikan pada p < 0,05. Hasil ini

menunjukkan bahwa semakin tinggi tingkat penyusunan anggaran akan

2.2. Kajian Teori

2.2.1. Pengendalian

Pengendalian dapat dirumuskan sebagai proses pemantauan

kegiatan-kegiatan untuk memastikan bahwa kegiatan itu diselesaikan

sebagaimana telah direncanakan dan proses mengkoreksi setiap

penyimpangan yang berarti (Robbins dan Coulter, 1999 : 526).

Menurut Widjaja tunggal (2003 : 343), pengendalian (control)

adalah proses memastikan aktivitas actual sesuai dengan aktivitas yang

direncanakan.

Pengendalian menyatakan ukuran dan sebaran perilaku, jika tidak

dapat mengukur pengendalian, maka kita tidak akan dapat

mengendalikan. Semakin system itu membantu para manajer untuk

mencapai tujuan – tujuan organisasi mereka, semakin baiklah system

2.2.1.1. Pengendalian Organisasi

Kebanyakan kita merasa bahwa kita tidak dapat menentukan

hidup kita sendiri. Kita mengarahkan diri sendiri untuk mencapai tujuan

atau sasaran, dan kita memperbaiki langkah tindakan kita bila kita

menyimpang dari jalur menuju sasaran tersebut (Anthony dkk, 1992 : 6).

Organisasi adalah sekumpulan manusia yang bekerja sama untuk

mencapai satu atau beberapa tujuan (Anthony dkk, 1992 : 5). Sehingga

disimpulkan bahwa organisasi adalah suatu kesatuan atau kelompok

sosial yang terdiri dari bagian – bagian dan orang – orang di

perkumpulan tertentu yang dibentuk secara sengaja dan dipertahankan

untuk mencapai tujuan atau sasaran – sasaran spesifik secara

bersama-sama.

Pengendalian organisasi bertujuan mengimplementasikan strategi

– strategi dengan mengarahkan manusia serta sumber daya lainnya

sehingga tujuan organisasi tercapai (Anthony dkk, 1992 : 11). System

pengendalian dalam organisasi, mengarahkan dan menuntun organisasi

ke tujuan yang diinginkan.

2.2.1.2. Pengendalian Intern

Menurut Statement on Auditing Prosedures (SAP) No. 33 dan

177), Internal Control didefinisikan sebagai berikut :

“Pengendalian intern mencakup rencana organisasi, semua

metode dan ukuran yang dikoordinasikan didalam suatu perusahaan

untuk mengamankan aktiva (harta kekayaan)nya, mengecek ketelitian

dan keandalan data akuntansinya, meningkatkan efisiensi operasi dan

mendorong kepatuhan terhadap kebijakan manajemen yang telah

ditetapkan”.

Sebagaimana telah diuraikan dalam definisi SAP No. 33,

pengertian pengendalian internal mencakup baik pengendalian akuntansi

maupun pengendalian administrative :

a. Pengendalian akuntansi mencakup rencana organisasi dan semua

metode dan prosedur terutama menyangkut pengamanan harta

perusahaan serta keandalan pencatatan keuangan.

b. Pengendalian administrative terdiri dari rencana organisasi dan

semua metode dan prosedur yang terutama berhubungan dengan

efisiensi operasi dan ketaatan pada kebijaksanaan manajemen dan

biasanya hanya berhubungan secara tidak langsung dengan

catatan-catatan financial.

Pengendalian intern atau pengendalian administrative,

manajer dan pekerja tidak lagi dapat menentukan tindakan yang

prosedur organisasi sehingga ketentuan organisasi akan menguasai

kepentingan-kepentingan individual.

Akuntan sangat terlibat dalam pelaksanaan beberapa

pengendalian administrasi formal yang paling penting. Standar,

anggaran, dan rencana merupakan factor yang sering dijadikan

pedoman untuk menilai kinerja. Perencanaan, anggaran, dan standar

digunakan sebagai suatu cara bagi manajer untuk mempertimbangkan

pentingnya tindakan yang mereka lakukan, serta sebagai dasar bagi

atasan untuk mengevaluasi kinerja dengan standar yang obyektif.

Bersama-sama dengan penggunaan reward dan sangsi yang formal,

memungkinkan manajer senior untuk memperkuat tindakan-tindakan

mereka yang dianggap sejalan dengan konsepsi tujuan-tujuan

perusahaan dan memberikan hukuman terhadap tindakan yang

dianggap menantang.

Melalui pengendalian administrative atau birokratis

pengukuran kinerja dapat dilakukan dengan teliti. Untuk

menetapakan suatu standar produksi yang berfungsi sebagai

pengendalian yang efektif, akuntan perlu mengukur output yang

diinginkan secara tepat, agar dapat melakukan pengendalian secara

efektif dengan mendasarkan pada peraturan, departemen personal

perlu mengetahui peraturan apa yang perlu dibuat untuk memperoleh

dalam perusahaan, control teeresebut juga mencoba untuk

memastikan bahwa tujuan individu bawahan akan tunduk kepada

kepentingan manajer yang senior.

Menurut Widjaya Tunggal (1995 : 1), Pengendalian intern

meliputi organisasi dan semua metode serta ketentuan-ketentuan

yang terkoordinasi dalam suatu perusahaan untuk mengamankan

kekayaan, memelihara kecermatan dan sampai seberapa jauh dapat

dipercayanya data akuntansi. Meningkatkan efisiensi usaha dan

mendorong dipatuhinya kebijakan pimpinan yang telah ditetapkan.

Ada lima sifat (karakteristik) system pengendalian intern yang

dapat dipercaya (realible) :

1. Kualitas karyawan yang sesuai dengan tanggung jawabnya.

2. Rencana organisasi yang memberi pemisahan tanggung jawab

fungsi secara layak.

3. System pemberian wewenang, tujuan, tehnik, dan pengawasan

yang wajar untuk mengadakan pengendalian atas aktiva, hutang,

penghasilan dan biaya.

4. Pengendalian terhadap aktiva dan dokumen serta formulir yang

penting.

5. Perbandingan catatan-catatan aktiva dan hutang dengan yang

2.2.1.3. Pengendalian Ekstern

Disamping menerapkan bentuk pengendalian intern, organisasi

juga perlu besandar pada pengendalian ekstern. Menurut Schermernhorn

(1997 : 169) pengendalian ekstern merupakan bagian dari proses

pengendalian yang dilakukan organsasi, kegiatan ini melibatkan

pengawasan aktif dari hasil hari kehari pada saat manajer berinteraksi

dan bekerja dengan yang lain, mereka mencatat segala sesuatu yang

membutuhkan perbaikan serta memberikan saran perbaikan. Kegiatan

pengendalian ini juga melibatkan penggunaan sistem dan teknologi.

Sistem manajemen SDM melibatkan penilaian prestasi kerja,

kompensasi dan benefit, tindakan pendisiplinan karyawan dan

manajemen berdasarkan sasaran. Pengendalian eksternal juga

ditingkatkan melalui penggunaan teknologi. Penggunaan teknologi

informasi dapat membantu pembuatan keputusan dengan memperoleh

informasi tepat pada waktunya.

2.2.1.4. Lingkungan Pengendalian Organisasi

Lingkungan pengendalian menciptakan suasana pengendalian dalam

suatu organisasi dan mempengaruhi kesadaran personel organisasi tentang

unsure pengendalian intern yang membentuk disiplin dan struktur (Mulyadi

1998 : 179).

Berbagai factor yang membentuk lingkungan pengendalian dalam

suatu entitas antara lain :

1. Nilai integritas dan etika

2. Komitmen terhadap kompetensi

3. Dewan komisaris dan komite audit

4. Filosofi dan gaya operasi manajemen

5. Struktur organisasi

6. Pembagian wewenang pembebanan tanggung jawab

7. Kebijakan dan praktek sumber daya manusia.

2.2.2. Kepuasan Kerja

Menurut Handoyo (2001 : 193) mengatakan bahwa kepuasan kerja

adalah keadaan emosional yang menyenangkan maupun tidak

menyenangkan dengan mana karyawan memandang pekerjaan mereka.

Kepuasan kerja mencerminkan perasaan seseorang pekerja terhadap

pekerjaannya. Ini Nampak dalam sikap positif karyawan terhadap pekerjaan

dan segala sesuatu yang dihadapi dan ditugaskan kepadanya dilingkungan

Susilo Martoyo (1998 : 142) memberikan definisi kepuasan kerja

sebagai berikut :

“ suatu keadaan emosional karyawan, dimana erjadi ataupun tidak

terjadi titik temu antara nilai balas jasa kerja karyawan dari perusahaan atau

organisasi dengan tingkat nilai balas jasa yang memang diinginkan oleh

karyawan yang bersangkutan”.

2.2.2.1. Faktor-faktor yang mendorong kepuasan kerja

Faktor-faktor yang lebih penting mendorong kepuasan kerja

menurut Robbins (1996 : 149) adalah sebagai berikut :

1. Kerja yang secara mental menantang

Karyawan lebih cenderung menyukai pekerjaaan-pekerjaan yang

memberi mereka kesempatan untuk menggunakan ketrampilan dan

kemampuan mereka dan menawarkan bragam tugas, kebebasan, dan

umpan balik mengenai betapa baik mereka mengerjakan.

2. Ganjaran yang pantas

Para karyawan menginginkan system upah dan kebijakan promosi

yang mereka persepsikan sebagai adil dan segaris dengan pengharapan

mereka, bila upah dilihat sebagai adil yang didasarkan pada tuntutan

komunitas, kemungkinan besar akan dihasilkan kepuasan, selain itu,

karyawan berusaha mendapatkan kebijakan dan praktek promosi yang

adil.

Promosi memberikan kesempatan untuk pertumbuhan pribadi,

tanggung jawab yang lebih banyak, dan status social yang yang

ditingkatkan, oleh karena itu individu-individu yang mempersepsikan

bahwa keputusan promosi dibuat dalam cara yang adil kemungkinan

besar akan mengalami kepuasan dari pekerjaan mereka.

3. Kondisi kerja yang mendukung

Karyawan peduli akan lingkungan kerja baik untuk kenyamanan

pribadi maupun untuk memudahkan mengerjakan tugas yang baik.

Studi-studi memperagakan bahwa karyawan lebih menyukai keadaan

sekitarfisik yang tidak berbahaya atau merepotkan.

4. Rekan sekerja yang mendukung

Orang-orang mendapatkan lebih dari pada sekedar uang atau prestasi

yang berwujud dari dalam kerja, bagi kebanyakan karyawan, kerja juga

mengisi kebutuhan akan interaksi social, oleh karena itu tidak

mengejutkan bila mempunyai rekan sekerja yang ramah dan

mendukung penghantar ke kepuasan kerja yang meningkat.

5. Kesesuai kepribadian pekerjaan

Orang-orang yang tipe kepribadian kkongruen (sama dan sebangun)

mereka mempunyai bakat dan kemampuan yang tepat untuk memenuhi

tuntutan dari pekerjaan mereka, dengan demikian lebihbesar

kemungkinan untuk berhasil pada pekerjaan-pekerjaan tersebut, dan

karena sukses ini, boleh jadi mereka mencapai kepuasan yang tinggi

dari pekerjaan mereka.

2.2.2.2. Faktor-faktor yang mempengaruhi kepuasan kerja

Menurut Anwar Prabu Mangkunegara (2000 : 120), faktor-faktor

yang mempengaruhi kepuasan kerja yaitu :

a. Faktor pegawai

Yaitu kecerdasan, kecakapan khusus, umur, jenis kelamin, kondisi

fisik pendidikan, pengalaman kerja, masa kerja, kepribadian, emosi,

cara berfikir, persepsi dan sikap kerja.

b. Faktor pekerjaan

Yaitu jenis pekerjaan, struktur organisasi, pangkat atau golongan,

kedudukan, mutu pengawasan, jaminan financial, kesempatan

promosi jabatan, interaksi social dan hubungan kerja.

2.2.2.3. Alasan kepuasan kerja penting

Menurut Streuss dan Syles (1986 : 43), alas an kepuasan kerja

1. Orang menginginkan aktualisasi diri.

2. Mereka yang tidak memperoleh kepuasan kerja tidak pernah

mencapai kedewasaan psikologis.

3. Mereka yang tidak berhasil memperoleh kepuasan kerja menjadi

frustasi

4. Pekerjaan adalah pusat kehidupan seseorang.

5. Orang yang tidak punya pekerjaan tidak bahagia. Orang ingin bekerja

sekalipun tidak harus melakukannya.

6. Tidak adanya pekerjaan yang penuh tantangan mengakibatkan

kesehatan mental buruk.

7. Pola kerja dan waktu senggang saling mengisi satu sama lain.

8. Tidak adanya kepuasan kerja dan pengasingan dari pekerjaan

mengakibatkan produktivitas rendah dan masyarakat tidak sehat.

Menurut Indrawijaya (1989 : 72-73) menyebutkan bahwa

kepuasan kerja penting, karena :

1. Alasan nilai

Kita mengetahui bahwa para tenaga kerja menggunakan sebagian

dalam waktu dalam bekerja. Oleh sebab itu mereka menginginkan

agar waktu tersebut dapat digunakan dengan penuh kesenangan,

kegembiraan dan kebahagiaan.

2. Alasan kesehatan jiwa

berharga atau sebagai sesuatu yang tidak penting, cenderung

membawanya kelingkungan keluarganya dan masyarakat sekitar.

3. Alasan kesehatan jasmaniah

Orang yang menyenangi pekerjaaanya juga cenderung mendapat

lebih banyak uang dari pekerjaan tersebut dan dengan demikian lebih

mempunyai kemampuan lebih untuk memenuhi kebutuhan fisiknya

dengan baik.

2.2.2.4. Akibat dari tidak terpenuhinya kepuasan kerja

Akibat yang mungkin timbul dari perasaan tidak puas terhadap

pekerjaanya adalah :

a. Pergantian karyawan

Seorang karyawan yang merasa puas akan pekerjaannya akan

bertahan lebih lama dalam perusahaan, sedangkan karyawan yang

tidak puas akan meninggalkan perusahaan tempat kerjanya untuk

mencari perusahaan lain.

b. Absensi

Karyawan tidak masu kerja mempunyai berbagai macam alasan,

misalnya, sakit, ijin, cuti dan sebagainya. Karyawan yang merasa

tidak puas akan lebih memanfaatkan kesempatan tidak masuk kerja.

gambaran tentang kepuasan kerja dari karyawan tersebut.

c. Meningkatnya kerusakan

Apabila karyawan menunjukkan keengganan untuk melakukan

pekerjaan karena dihadapkan pada suatu ketimpangan antara harapan

dan kenyataan, maka ketelitian kerja dan rasa tanggung jawab

terhadap hasil karyanya cenderung menurun. Salah satu akibatnya

sering terjadi kesalahan-kesalahan dalam melakukan pekerjaannya.

2.2.3. Kinerja manajer

Kinerja berasal dri kata job performance atau actual performance

atau prestasi kerja atau prestasi sesungguhnya yang dicapai seseorang.

Pengertian kinerja (prestasi kerja) adalah hasil kerja secara kualitas dan

kuantitas yang dicapai oleh pegawai dalam melaksanaan tugasnya, sesuai

dengan tanggung jawab yang diberikan kepadanya (Mangkunegara, 2000 :

67).

Menurut mulyadi (1998 : 164), seseorang yang memegang posisi

managerial di harapkan mampu menghasilkan kinerja dengan mengerahkan

bakat dan kemampuan serta usaha beberapa orang lain yang berada di dalam

wewenangnya.

Menurut Riyadi (2000 : 141), kinerja manajerial adalah kinerja

evaluasi, pengawasan staff, negosiasi, dan perwakilan (representasi).

Berdasarkan pendapat tersebut dapat disimpulkan bahwa kinerja

manajeradalah perilaku-perilaku atau tindakan-tindakan manajer dalam

melaksanakan tugasnya sesuai dengan tanggung jawab yang telah diberikan

oleh perusahaan kepadanya dalam rangka pencapaian tujuan organisasi atau

perusahaan tersebut.

2.2.3.1. Tugas Manajer

Menurut T.Hani Handoko (1999 : 29) tugas-tugas penting

manajer diuraikan secara rinci sebagai berikut :

1. Manajer bekerja dengan orang lain. Istilah “orang” mencakup tidak

hanya bawahan atau atasan, tetapi juga manajer lainnya dalam

organisasi. Disamping itu “orang” juga termasuk individu dari luar

organisasi. Seperti pelanggan, pemasok, pemerintah, dan sebagainya.

2. Manajer memadukan dan menyeimbangkan tujuan-tujuan yang saling

bertentangan dan menetapkan prioritas-prioritas. Setiap manajer akan

menghadapi sejumlah tujuan, masalah, dan kebutuhan organisasional.

Yang semuanya ini bersaing untuk merebutkan sumber daya-sumber

daya organisasi (manusia, material, atau bahkan waktu manajer).

menjaga keseimbangan diantara berbagai tujuan dan kebutuhan

organisasional.

3. Manajer bertanggung jawab dan mempertanggung jawabkan. Para

manajer ditugaskan untuk mengelola pekerjaan-pekerjaan tertentu

secara sukses. Mereka biasanya dievaluasi atas dasar seberapa baik

mengatur tugas-tugas yang harus diselesaikan. Lebih lanjut manajer

juga bertanggung jawab atas kegiatan-kegiatan para bawahannya.

Kesuksesan atau kegagalan bawahan adalah cermin langsung

kesuksesan atau kegagalan manajer.

4. Manajer harus berpikir secara analisis dan konseptual. Untuk menjadi

pemikir yang analitis, manajer harus mampu merinci dan

memisah-misahkan suatu masalah menjadi komponen–komponen masalah.

Menganalisanya dan kemudian mencari penyelesaian yang layak

dengan akurat. Dan yang lebih penting bagi manajer adalah menjadi

pemikir konseptual yang mampu memandang keseluruhan tugas dan

mengaitkan suatu tugas dengan tugas-tugas yang lainnya.

5. Manajer adalah suatu mediator. Organisasi terdiri dari orang-orang,

dan kadang-kadang mereka tidak saling setuju satu sama lain. Bila

hal ini terjadi, maka akan merusak suasana kerja, mengakibatkan

konflik, atau bahkan mungkin karyawan-karyawan yang cakap

meninggalkan perusahaan. Kejadian-kejadian seperti ini menuntut

6. Manajer mengambil keputusan-keputusan yang sulit. Organisasi

selalu menghadapi banyak masalah (misalnya kesulitan financial,

masalah personalia, masalah dengan pihak eksternal perusahaan, dan

sebagainya). Manajer adalah orang diharapkan dapat menentukan

pemecahan berbagai masalah sulit mengambil keputusan yang akurat.

2.2.3.2. Penilaian Kinerja

Penilaian kinerja menurut Mulyadi,Jhony Setyawan (2001 : 353),

adalah penentuan secara periodic efektivitas operasional suatu organisasi

bagian organisasi dan personalnya, berdasarkan sasaran, standar, dan

criteria yang telah ditetapkan sebelumnya.

Oleh karena pada dasarnya organisasi dioperasikan oleh sumber

daya manusia, maka penilaian kinerja sesungguhnya merupakan

penilaian atas perilaku manusia dalam melaksanakan peran yang mereka

mainkan didalam organisasi.

Tujuan utama penilaian kinerja adalah untuk memotivasi personel

dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku

yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil

yang diinginkan organisasi. Standar perilaku dapat berupa kebijakan

organisasi.

2.2.3.3. Manfaat Penilaian Kinerja

Penilaian kinerja di manfaatkan oleh organisasi untuk :

a. Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian personel secara maksimum.

b. Membantu pengambilan keputusan yang berkaitan dengan

penghargaan personel, seperti promosi, transfer, dan pemberhentian.

c. Mengidentifikasi kebutuhan latian dan pengembangan personel dan

untuk menyediakan criteria seleksi dan evaluasi program pelatihan

personel.

d. Menyediakan suatu dasar untuk mendistribusikan penghargaan.

2.2.4. Pengaruh Lingkungan Pengendalian Organisasi Terhadap Kinerja

Manajerial

Lingkungan Pengendalian Organisasi adalah lingkungan dimana

organisasi itu terdiri dari mekanisme dan prosedur yang menyangkut

batasan wewenang untuk mengambil keputusan, aturan – aturan,

prosedur operasi, mekanisme penyusunan anggaran dan penilaian kinerja

(Puspa dan Riyanto, 1999 : 118).

Menurut Schermerhorn (1997 : 170), dalam perencanaan kegiatan

objectives), terjadi apabila perilaku bekerja semula diarahkan ke hasil

akhir yang benar. Apabila tujuan disusun dengan jelas, benar serta mudah

dipahami, maka kinerja yang diakibatkan akan sangat baik. Kurangnya

pemberian instruksi terhadap pelaksanaan pekerjaan kecil sekalipun

kemungkinannya tidak akan mencapai tujuan yang diinginkan.

Adapun teori dan pendekatan yang mendukung pengaruh

lingkungan pengendalian organisasi terhadap kinerja manajerial adalah

sebagai berikut :

1. Teori X dan Y oleh Douglas Mc Gregor

Teori X menyatakan bahwa sebagian besar orang – orang

didalam suatu organisasi pada umumnyamenentang kerja dan bersifat

malas, oleh karena itu mereka harus diberi motivasi dengan

perangsang dari luar. Tujuan kebanyakan orang bertentangan dengan

tujuan organisasi, oleh karena itu harus diarahkan, diberi motivasi,

dipaksa, dikontrol agar dapat mempertanggungjawabkan kesamaan

mereka dengan kebutuhan organisasi.

Menurut asumsi teori X dari Mc Gregor, bahwa orang – orang

ini pada hakekatnya adalah : (a) berusaha sedikit mungkin, (b) tidak

mempunyai ambisi untuk maju, (c) tidak mempunyai tanggung

jawab, (d) tidak memiliki gairah untuk menemukan cara kerja yang

materi, (f) tidak pernah dapat mengemukakan gagasan baru.

Berdasarkan asumsi tersebut, maka pengarahan yang

sebaiknya dilakukan adalah bersifat keras, hukuman banyak

dilakukan terhadap pelanggaran, pengontrolan harus dilakukan secara

ketat, dilakukan dengan kepemimpinan yang otoriter, sentralistis,

tindakan tegas. Hanya dengan jalan ini organisasi dapat berjalan

kearah pencapaian tujuan walaupun dengan susah payah (Sutarto,

1987 : 284-286).

Teori Y menyatakan kebanyakan orang senang akan

bermacam – macam pekerjaan dan bersedia secara sukarela berupaya

dalam melakukan pekerjaan, mampu mengarahkan dan mengontrol

pekerjaan mereka sendiri dalam mencapai tujuan organisasi,

mempunyai alasan – alasan lain daripada sekedar alasan uang dalam

bekerja, lebih suka menunjukkan kemampuan kreatifitasnya dan

kecerdasannya daripada mereka bekerja dalam ikatan organisasi.

Menurut asumsi teori Y, bahwa orang – orang ini pada

umumnya (a) senang bekerja, (b) memiliki rasa tanggung jawab yang

besar, (c) rajin, (d) disiplin, (e) ada gairah untuk maju, (f) berusaha

menemukan segala cara kerja yang lebih baik, (g) lebih senang

mengarahkan diri sendiri, (h) mengontrol diri sendiri, (i)

mengikutsertakan bawahan dalam pembuatan keputusan guna

mencapai ke arah tujuan bersama (Suntarto, 1987 : 285-286).

2. Teori Kepribadian

Teori kepribadian dengan menggunakan pendekatan ilmu jiwa

social yang lebih mengutamakan faktor lingkungan dikemukakan

oleh Kurt Lewin yang menyatakan bahwa kepribadian dan perilaku

orang sangat erat berhubungan dengan situasi dimana orang itu

berperilaku (Sutarto, 1987 : 274).

3. Pendekatan Organisasi – Otokratis

Menurut Harold Koontz, pendekatan otokratis berdasarkan

pendirian bahwa segala aktivitas dalam organisasi akan dapt berjalan

lancar dan berhasil mencapai tujuan yang telah ditentukan apabila

semuanya itu semata – mata diputuskan oleh pimpinan (Sutarto, 1987

: 301).

Dari teori – teori tersebut, dapat ditarik kesimpulan bahwa

adanya lingkungan pengendalian organisasi disebabkan oleh

kombinasi antara X dan Y oleh Mc Gregor. Dimana, telah

dikemukakan bahwa tidak ada orang yang bersifat buruk mutlak

ataupun bersifat baik mutlak. Setiap orang hampir dapat dipastikan

yang dilakukan juga tidak dapat menggunakan salah satu cara mutlak.

Sebaliknya harus memakai cara – cara pengarahan dengan

mengambil segi baik kedua-duanya. Berhubung dengan itu, maka

ditimbulkan teori Z yang dikemukakan oleh Lyndall F. Urwick, yang

intinya menyatakan bahwa apabila semua dalam kondisi kerja yang

baik, maka pengarahan yang dilakukan sebaiknya mengambil segi

baik dari teori X dan Y. pada suatu saat seorang atasan memang harus

mennggunakan cara yang halus, hanya sedikit mengontrol,

memerintah dengan sikap permintaan, saran ataupun sukarela, lebih

bersifat menanyakan daripada menegor, lebih bersifat mengingatkan

daripada menyalakan. Tetapi pada saat tertentu seorang atasan perlu

melakukan tindakan tegas, melakukan control secara ketat,

memberikan perintah tegas, menyalahkan dan bahkan bila terpaksa

harus berani menghukum sesuai dengan kesalahan yang mungkin

dibuat oleh bawahannya. Baik secara halus maupun secara tegas

kedua – duanya dilandasi suatu harapan bahwa tujuan organisasi

dapat tercapai dengan baik (Suntarto, 1987 : 287). Selain itu juga,

secara otomatis seseorang akan berprilaku sebagaimana mestinya

sesuai dengan kebijakan yang dibuat oleh manajemen puncak dimana

mereka biasanya beraktivitas. Hal ini berdasarkan pemikiran bahwa

ketika suatu tujuan telah disepakati, maka bawahan dengan kesadaran

dikehendaki oleh atasannya.

2.2.5. Pengaruh Kepuasan Kerja Terhadap Kinerja Manajerial

Adapun teori dan pendekatan yang mendukung pengaruh kepuasan

kerja terhadap kinerja manajerial adalah sebagai berikut :

1. . Keseimbangan (Equity Theory)

Teori ini dikembangkan oleh Adam, dalam Mangkunegara

(2005:120), adapun komponen dari teori ini terdiri dari input,

income, comparasion person dan equity-in-equity. Wexley dan

Yukl (1977) mengemukakan bahwa “Input is anything of value that

an employee perceives that he contributes to his job”. Input adalah

semua nilai yang diterima pegawai yang dapat menunjang

pelaksanaan kerja. Misalnya, pendidikan, pengalaman,

pengalaman, skill, peralatan pribadi, jumlah jam kerja.

Outcome adalah semua nilai yang diperoleh dan dirasakan

pegawai. Misalnya upah, keuntungan tambahan, status simbol,

pengenalan kembali, kesempatan untuk

berprestasi/mengekpresikan diri. Comparison person adalah

seorang pegawai dalam organisasi yang sama, seseorang pegawai

dalam organisasi yang berbeda atau dirinya sendiri dalam

pekerjaan sebelumnya. Menurut teori ini puas atau tidak puasnya

input-outcome dirinya dengan perbandingan input-input-outcome pegawai lain.

Jadi jika perbandingan tersebut dirasakan seimbang maka pegawai

akan merasa puas, tetapi bila terjadi tidak seimbang tidak

menyebabkan dua kemungkinan yaitu over compensation inequity

(ketidak seimbangan yang menguntungkan dirinya) dan sebaliknya

Under compensation equity (ketidak seimbangan yang

menguntungkan pegawai lain yang menjadi pembanding atau

comparison person).

2. Teori Pemenuhan Kebutuhan (Need Fulfillment Theory)

Teori kepuasan kerja pegawai bergantung pada

terpenuhinya atau tidaknya pemenuhan pegawai. Pegawai akan

merasa puas apabila ia mendapatkan apa yang dibutuhkannya.

Makin besar kebutuhan pegawai terpenuhi, makin puas pula

pegawai tersebut. Begitu pula sebaliknya apabila kebutuhan

pegawai tidak terpenuhi, pegawai akan tidak puas (Mankunegara,

2005:120).

3. Teori Perbedaan (Discrepancy Theory)

Teori ini pertama kali dipelopori oleh Proter dalam

Mangkunegara (2005:120). Ia berpendapat bahwa mengubur

kepuasan dapat dilakukan dengan cara menghitung selisih antara

apa yang seharusnya dengan kenyataan yang dapat dirasakan

mengemukakan bahwa kepuasan kerja pegawai bergantung pada

perbedaan antara apa yang didapat dan apa yang diharapkan oleh

pegawai lebih besar daripada apa yang diharapkan maka pegawai

tersebut menjadi puas sebaliknya bila yang didapat lebih rendah

dari yang diharapkan maka pegawai tersebut menjadi tidak puas.

Dalam organisasi perlu adanya peningkatan produktivitas,

menurut Vroom (1960) dan Strauss (1968), produktivitas dapat

ditingkatkan melalui peningkatan kepuasan kerja karena kepuasan kerja

memberikan semangat kepada pekerja untuk meningkatkan

produktivitasnya. Pengaruh kepuasan kerja terhadap kinerja secara

teoritis berdasarkan pada teori motivasi kerja (The Motivation to Work

Theory) yang dikembangkan oleh Herzberg et al (1959). Kepuasan kerja

terhadap pekerjaan, atasan-bawahan, kompensasi dan kesempatan untuk

berkembang menjadi motivasi yang bersangkutan untuk meningkatkan

kinerjanya (dikutip oleh Maryani dan Supomo, 2001:369)

Kepuasan kerja dan kinerja manajerial adalah dua hal yang dapat

dijadikan sebagai pertimbangan dalam melakukan pengkajian terhadap

proses pengembangan sumber daya manusia pada suatu organisasi.

Menurut Susilo Martoyo (2000:142) bahwa kepuasan kerja yang

tinggi meningkatkan kinerja, begitu pula dengan kinerja yang tinggi

dengan penghargaan atau imbalan yang dirasakan adil dan memadai akan

Timbulnya kepuasan kerja disebabkan persepsi seorang pekerja

mengenai sejauh mana pekerjaannya dapat memberikan sesuatu yang

penting bagi dirinya. Hal itu tentu saja berkaitan erat dengan peningkatan

kenierja seorang pekerja dalam aktivitas manajerialnya. Maka kepuasan

kerja dapat meningkatkan kinerja manajerial dan kinerja manajerial yang

baik dapat pula meningkatkan kepuasan kerja.

Dari pengertian diatas dapat disimpulkan bahwa kepuasan kerja

yang dikembangkan oleh Ostroff dalam Maryani (2001:364) mempunyai

hubungan signifikan dengan peningkatan kinerja manajerial.

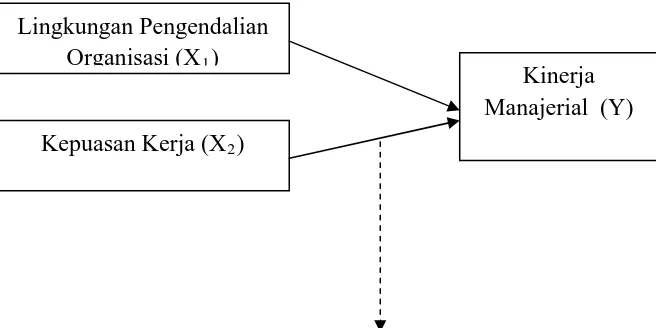

2.3. Kerangka Pikir

Kerangka pikir adalah untuk memformulasikan hubungan secara

sistematis antar konsep / variabel dalam upaya memecahkan masalah.

Kerangka pikir telah dideskripsikan dalam bahasan landasan teori.

Kerangka pikir merupakan upaya untuk menjawab secara ringkas

permasalahan yang telah diidentifikasikan secara rasional.

Kerangka pikir berfungsi untuk memudahkan koreksi kesesuaian

antara konsep atau teori yang digunakan sebagai dasar penelitian dengan

materi hasil analisis dan uji hipotesis.

2.3.1. Diagram Kerangka Pikir

kerangka pikir sebagai berikut :

Gambar 2.1

Bagan kerangka pikir

Kepuasan Kerja (X2) Lingkungan Pengendalian

Organisasi (X1)

Kinerja Manajerial (Y)

Uji Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah

dikemukakan, maka dapat disusun suatu hipotesis yang merupakan jawaban

sementara terhadap permasalahan yang diteliti dan masih harus dibuktikan

secara empiris :

“ Bahwa lingkungan pengendalian organisasi dan kepuasan kerja berpengaruh

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional menurut Nazir (1999 : 152) adalah suatu definisi

yang diberikan kepada suatu variabel atau kontrak dengan cara memberikan arti

atau menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak atau variabel tersebut. Penelitian ini

menggunakan 2 jenis variabel bebas yaitu lingkungan pengendalian organisasi

(X1), kepuasan kerja (X2). Sedangkan variabel terikatnya yaitu kinerja

manajerial (Y). Agar tidak terjadi salah pengertian dari variabel-variabel yang

akan diteliti, maka secara operasional variabel tersebut didefinisikan sebagai

berikut :

1. Kinerja manajerial Y (Variabel Terikat)

Adalah kinerja manajer dalam kegiatan-kegiatan manajerial meliputi

perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan,

2. Lingkungan pengendalian organisasi X1 (Variabel Bebas)

Adalah lingkungan manusia dimana para pegawai organisasi melakukan

pekerjaan mereka yang mengarah pada system pengendalian perilaku atau

pengendalian professional.

3. Kepuasan kerja X2 (Variabel Bebas)

Adalah suatu keadaan emosional karyawan, dimana terjadi ataupun tidak

terjadi titik temu antara nilai balas jasa kerja karyawan dari perusahaan atau

organisasi dengan tingkat nilai balas jasa yang memang diinginkan oleh

karyawan yang bersangkutan.

3.1.2. Pengukuran Variabel

1. Kinerja Manajerial (Y)

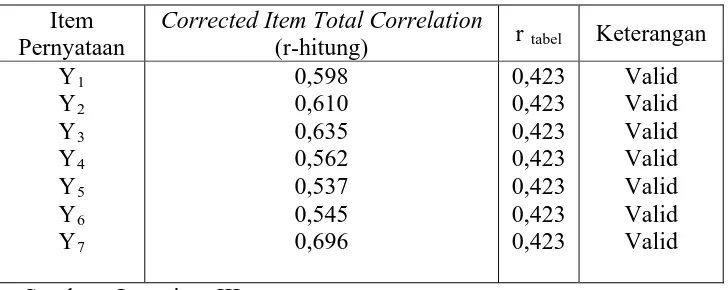

Variabel ini di ukur dengan menggunakan instrument dari Mahoney, 1963

dalam Maryani dan Supomo (2001). Pengukuran yang digunakan adalah

semantic diffeerensial dengan skala interval. Instrument ini terdiri dari 7

item yang berupa 7 pertanyaan tentang kinerja manajerial.

Menggunakan skala tujuh point dengan pola sebagai berikut:

Sangat tidak sutuju 1 2 3 4 5 6 7 sangat setuju

Jawaban dengan nilai 1 berarti tidak setuju dengan pernyataan yang

yang diberikan. Jawaban 1-3 cenderung sangat tidak setuju dengan

pernyataan yang diberikan. Jawaban antara 5-7 berarti cenderung sangat

setuju dengan pernyataan yang diberikan.

2. Lingkungan Pengendalian Organisasi (X1)

Variabel ini diukur dengan menggunakan instrument dari ouchi, 1977

dalam Puspa dan Riyanto (1999). Pengukuran yang digunakan adalah

semantic differensial dengan skala interval. Instrument ini terdiri dari 5

item yang berupa 5 pertanyaan tentang lingkungan pengendalian

organisasi. Menggunakan skala tujuh point dengan pola sebagai berikut :

Sangat tidak setuju 1 2 3 4 5 6 7 sangat setuju

Jawaban dengan nilai 1 berarti tidak setuju dengan pernyataan yang

diberikan. Nilai 4 merupakan nilai tengah antara sangat setuju dengan

sangat tidak setuju, nilai 7 cenderung sangat setuju dengan pernyataan

yang diberikan. Jawaban 1-3 cenderung sangat tidak setuju dengan

pernyataan yang diberikan. Jawaban antara 5-7 berarti cenderung sangat

setuju dengan pernyataan yang diberikan.

3. Kepuasan kerja (X2)

Variabel ini diukur dengan menggunakan instrument dari Dewar dan

Werbel, 1979 dalam Puspa dan Riyanto (1999). Pengukuran yang

ini terdiri dari 9 item yang berupa 9 pertanyaan tentang kepuasan kerja

menggunakan skala tujuh point dengan pola sebagai berikut :

Sangat tidak setuju 1 2 3 4 5 6 7 sangat setuju

Jawaban dengan nilai 1 berarti tidak setuju dengan pernyataan yang

diberikan. Nilai 4 merupakan nilai tengah antara sangat setuju dengan

sangat tidak setuju, nilai 7 cenderung sangat setuju dengan pernyataan

yang diberikan. Jawaban 1-3 cenderung sangat tidak setuju dengan

pernyataan yang diberikan. Jawaban antara 5-7 berarti cenderung sangat

setuju dengan pernyataan yang diberikan.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki

ciri-ciri atau karakteristik tertentu yang berbeda dengan kelompok subyek atau

obyek lain dari kelompok tersebut akan dikenai generalisasi dari hasil

penelitian (Sumarsono, 2004 : 44).

Dalam penelitian ini yang dijadikan populasi adalah semua manajer

yang ikut andil dan berperan penting dalam pengambilan keputusan yang ada

3.2.2. Sampel

Sampel adalah bagian dari populasi yang mempunyai cirri dan karakteristik

yang sama dengan populasi tersebut. (Sumarsono 2004 : 44)

Teknik pengambilan sampel yang digunakan adalah dengan pemilihan

sampling (purposive sampling), yaitu teknik penarikan sampel non

probabilitas yang menyeleksi responden-responden berdasarkan cirri-ciri atau

sifat khusus yang dimiliki oleh sampel yaitu : (Sumarsono, 2004 : 52)

1. Pihak – pihak tersebut dalam menjalankan tugasnya terlibat secara

langsung dalam pengambilan keputusan di PT. Garam (Persero)

2. Karyawan dengan jabatan kepala divisi dan kepala bagian

3. Karyawan yang berada dalam lingkungan keuangan, pemasaran dan

umum.

Berdasarkan kriteria – kriteria diatas maka sampel dalam penelitian adalah

sebanyak 20 orang kepala divisi dan kepala bagian PT GARAM (Persero).

3.3.Teknik pengumpulan data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data primer

yaitu data yang diperoleh secara langsung dari obyek yang diteliti dengan

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah perusahaan

industry kimia dasar yang bergerak di bidang produksi, perdagangan dan

distribusi garam, yaitu PT. Garam (persero) yang berada di jl . Arief Rahman

Hakim no. 93 Surabaya.

3.3.3. Pengumpulan Data

Dalam rangka memperoleh data, pengumpulan data yang dilakukan

dalam penelitian ini dilaksanakan dengan :

1. Wawancara

Proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya

jawab sambil bertatap muka antara si penanya atau pewawancara dengan

si penjawab atau responden.

2. Kuisioner

Memberikan daftar pertanyaan kepada responden untuk kemudian

diberikan nilai atau scoring. Kuisioner teersebut dibagikan ke pihak lain

yang berkepentingan yang secara langsung berhubungan dengan masalah

3.4.Uji Kualitas Data

3.4.1. Uji Validitas data

Uji validitas digunakan untuk mengukur sejauh mana kuisioner

mengukur yang diinginkan. Suatu kuesioner dikatakan valid jika pertanyaan

pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut. Valid atau tidaknya alat ukur atau kuesioner tersebut dapat

diuji dengan mengkorelasikan antara skor total yang diperoleh dari

penjumlahan semua skor pertanyaan. Apabila korelasi antara skor total dengan

skor masing-masing pertanyaan signifikan, maka dapat dikatakan alat

pengukur tersebut mempunyai validitas (Ghozali, 2001:135).

Dasar pengambilan keputusan menurut santoso (2002 : 277)

a. Jika r hasil positif, serta r hasil > r tabel, maka butir atau variabel

tersebut valid.

b. Jika rhasil tidak positif, serta rhasil< rtabel, maka butir atau variabel

tersebut tidak valid.

3.4.2. Uji Reliabilitas

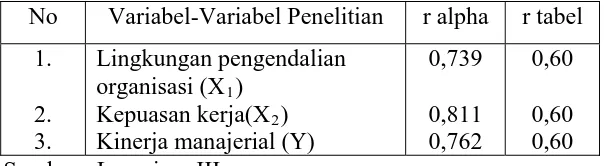

Uji realibilitas merupakan suatu alat yang digunakan untuk mengukur

suatu kuesioner yang merupakan indicator dari variabel atau konstruk. Suatu

pertanyaan konsisten atau stabil dari waktu ke waktu (Ghozali, 2002 : 132).

Criteria pengujian sebagai berikut :

- Jika nilai alpha > 0,60, berarti pernyataan reliabel

- Jika nila alpha ≤ 0,60, berarti pernyataan tidak reliable

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilakukan dengan berbagai metode di

antaranya adalah metode kolmogorov Smirnov. Pedoman dalam mengambil

keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

a. Jika nilai signifikansi (nilai probabilitasnya) < 5 % maka distribusi adalah

tidak normal.

b. Jika nilai signifikansi (nilai probabilitasnya) > 5% maka distribusi adalah

normal (sumarsono, 2004 : 40).

3.5. Uji Asumsi Klasik

Persamaan regresi linier harus bersifat BLUE (Best Linier Unbiased

Estimator), untuk bisa dikatakan sebagai alat ukur yang BLUE maka

2. Tidak boleh terjadi multikolinearitas

3. Tidak boleh terjadi heteroskedastisitas

Berikut ini akan dijelaskan secara singkat mengenai ketiga asumsi klasik

tersebut :

1. Autokorelasi

Pengujian autokorelasi untuk menguji apakah dalam suatu model

regresi linier ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya). Model regresi yang baik

regresi yang bebas dari autokorelasi. Pendeteksian autokorelasi dalam

penelitian ini adalah dengan menggunakan perhitungan nilai Durbin

Watson (Imam Ghozali, 2001 : 61).

Dalam penelitian ini data yang digunakan bukan data time series

tetapi data cross section yang diambil berdasarkan kuesioner, sehingga untuk uji autokorelasi pada sebagian besar kasus ditemukan pada regresi

yang datanya time series (Santoso, 2000 : 216).

2. Heteroskedastisitas

Maksud dari heteroskedastisitas adalah jika nilai residual tidak konstan

atau berbeda untuk setiap nilai tertentu variabel bebas. Dalam regresi

ketentuan ini dilanggar maka akan terjadi heteroskedastisitas (Ghozali,

2001 : 69).

Hal ini bisa diidentifikasi dengan cara menghitung Rank Spearman

antara residual dengan seluruh variabel bebas. Menurut Santoso (2001 :

301) deteksi adanya heterokesdastisitas adalah :

1. Jika nilai probabilitasnya > 0,05 berarti bebas heteroskedastisitas.

2. Jika nilai probabilitasnya < 0,05 berarti ada heteroskedastisitas.

3. Multikolinieritas

Pengujian multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen).

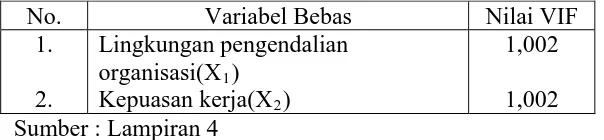

Multikolinieritas dapat dilihat dari nilai tolerance dan variance inflation Factor (VIF). Nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance ) dan menunjukkan adanya kolinieritas yang

tinggi. Nilai cut off yang umum dipakai adalah nilai tolerance 0,10 atau

sama dengan nilai VIF diatas 10 (Ghozali, 2001 : 57).

3.6. Teknik Analisis dan Uji Kecocokan Model

Untuk membuktikan analisis yang digunakan model analisisnya adalah

regresi linier berganda dengan rumus sebagai berikut :

Y = β0 + β1 X1 + β2 X2 + €

Sumber : Pedoman Penyusunan Usulan Penelitian dan Skripsi 2009 L-21

Keterangan :

Y = Kinerja manajerial

X1 = Lingkungan pengendalian organisasi

X2 = Kepuasan kerja

β0 = Konstanta

β1, β2 = Konstanta regresi X1, X2

€ = Variabel pengganggu

3.6.2.Uji Kecocokan Model

3.6.2.1. Uji F

Untuk menguji kesesuaian model regresi yang digunakan penelitian

digunakan Uji F .

Adapun prosedur Uji F adalah sebagi berikut :

1. Hipotesis

H0 : βi = 0 (Model regresi yang dihasilkan tidak cocok)

ang

ikan

ifikansi 0,05 atau 5%.

ignifikan (sig) < 0,05 Ho ditolak dan Hi diterima.

(Ghozali, 2001:48)

a. Jika tingkat signifikan (p – value) > 0,05 maka H0 diterima dan H1

ditolak.

b. Jika tingkat signifikan (p – value) < 0,05 maka H0 ditolak dan H1

diterima.

3.6.2.2. Uji t

Uji t digunakan untuk mengetahui pengaruh secara parsial lingkungan

pengendalian organisasi dan kepuasan kerja terhadap kinerja manajerial,

dengan prosedur sebagai berikut :

1. H0 : βi = 0 : x1, x2 tidak mempunyai pengaruh y

signifikan

H0 : βi ≠ 0 : x1, x2 mempunyai pengaruh yang signif

2. Dalam penelitian ini digunakan tingkat sign

3. Kriteria pengujian adalah sebagai berikut:

a. Apabila tingkat signifikan (sig) > 0,05 Ho diterima dan Hi ditolak.

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Perusahaan

Sejarah singkat pembuatan dan penjualan garam telah banyak sekali

mengalami perubahan. Mulai jaman VOC sampai dengan tahun 1921 hak

monopoli pembelian garam dan penjualan garam dilakukan oleh rakyat

secara pactstelsel (sistem sewa) yang berada dibawah kekuasaan pemerintah

kolonial. Aparatur pemerintah yang mengurusnya mempunyai tugas

membeli dan menjual garam hasil penggaraman rakyat. Pada tahun 1921

pacstelsel dihapus dan diganti status dengan jawatan Regie Garam dengan

fasilitas zout monopoli ordonantie sejak saat itu Regie Garam (Jawatan

penggaraman Belanda) ditugaskan membuat garam sendiri di Madura.

Penggaraman Rakyat dihapus pada tahun 1934 dan diahlikan kepada

pemerintah Belanda.

Tahun 1937 Jawatan Regie Garam berubah menjadi Jawatan Regie

Garam dan Candu berdasarkan Staat Blaad nomor 254 dan pada tahun 1941

Zout monopoli ordonantie disempurnakan lagi berdasarkan Staat Blaad

nomor 357 pada tahun 1945 tepatnya tanggal 31 Oktober 1945 Jawatan

Regie.

Tanggal 27 Desember 1949 perdagangan Candu dihapus dan Jawatan Regie

Garam dan Candu berubah kembali menjadi Jawatan Regie Garam.

Tahun 1952 tepatnya tanggal 26 September 1952 mendirikan sebuah

pabrik soda di Waru (Sidoarjo). Jawatan Regie Garam berubah menjadi

Perusahaan Garam dan Soda Negara (PGSN) berdasarkan UU Nomor 14

tahun 1952.

Sebagai kelanjutan usaha pemerintah dalam bidang industri garam

maka dikeluarkan UU Nomor 138 tahun 1961 yang isinya pembentukan

Perusahaan Negara Garam (PN. GARAM) dan Perusahaan Negara Soda

(PN. SODA) dengan adanya UU tersebut maka PN. SODA

kepengurusannya terlepas dari PN. GARAM yang didirikan pada tanggal 17

April 1961 berdasarkan PP Nomor 138 tahun 1961.

Tahun 1961 sampai dengan tahun 1972 PN. GARAM berkantor pusat

di Jakarta dan baru mulai akhir tahun 1972 kantor pusat dipindahkan ke

Surabaya.

4.1.2. Tujuan Perusahaan

Berdasarkan PP Nomor 46 Tahun 1981 pada tanggal 5 Desember 1981

PN. GARAM dialihkan bentuknya menjadi perusahaan umum garam

(PERUM GARAM) dengan tugas melakukan program pemerintah di bidang

industri garam, pembikinan garam rakyat, peningkatan kesehatan

masyarakat dan pemegang stock nasional khusus garam.